Jr. Lampa N 277 Lima Cercado

|

|

|

- Pablo Roldán Rivas

- hace 6 años

- Vistas:

Transcripción

1 PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública EJERCICIO 2014 CPC. ISABEL CANORIO SALCEDO DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA Jr. Lampa N 277 Lima Cercado

Ley de Presupuesto del Sector")

2 BASE LEGAL D.S.N EF Ley N Aprueba el Texto Único Ordenado de la Ley N Ley General del Sistema Nacional de Presupuesto (Art.75 ) Ley de Presupuesto del Sector Público para el Ejercicio Fiscal 2014 (Art.12 ) Directiva N EF/76.01 Directiva Directiva para la Ejecución Presupuestaria, modificada por R.D.N EF/50.01-Art.16 Directiva de Cierre Contable y Presentación de la Información para la elaboración de la Cuenta General de la República 2014

3 PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ASPECTOS GENERALES Son traspasos de fondos públicos, sin contraprestación alguna. Las Transferencias Financieras se realizan entre entidades públicas, para la ejecución de actividades y proyectos Las Transferencias Financieras son autorizadas con Dispositivos Legales 3

4 TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO Seguro Integral de Salud (SIS). Instituto Nacional de Defensa Civil (INDECI), para la atención de desastres. Ministerio de Justicia, con cargo al Fondo Especial de Administración del Dinero Obtenido Ilícitamente en Perjuicio del Estado (FEDADOI). Ministerio de Trabajo y Promoción del Empleo, para el Programa para la Generación de Empleo Social Inclusivo Trabaja Perú y el Programa Nacional de Empleo Juvenil Jóvenes a la Obra. Ministerio de Vivienda, Construcción y Saneamiento, para el Banco de Materiales S.A.C. (BANMAT)

5 TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO Fondo MIVIVIENDA, y las Empresas Prestadoras de Servicios de Saneamiento. Comisión Nacional para el Desarrollo y Vida sin Drogas - DEVIDA en el marco de los Programas Presupuestales: Programa de Desarrollo Alternativo Integral y Sostenible - PIRDAIS, Prevención y Tratamiento del Consumo de Drogas Gestión Integrada y Efectiva del Control de Oferta de Drogas en el Perú. Las entidades que realicen para el financiamiento y cofinanciamiento de los proyectos de inversión pública, y el mantenimiento de carreteras, entre los niveles de gobierno subnacional y de estos al Gobierno Nacional, previa suscripción del convenio respectivo. 5

6 TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO Las que efectúen los gobiernos locales para las acciones siguientes: Las acciones que se realicen en el marco de programas sociales. Las acciones que se realicen en aplicación de la Ley N 29029, Ley de Mancomunidad Municipal, y modificatorias. Las que realice la Autoridad Portuaria Nacional a los gobiernos regionales a favor de las Autoridades Portuarias Regionales, en el marco de lo dispuesto por el literal a) del artículo 30 de la Ley N 27943, Ley del Sistema Portuario Nacional. 6

S E")

7 EL MINISTERIO DE TRANSPORTES EFECTÚA TRANSFERENCIAS FINANCIERAS A LA MUNICIPALIDAD PROVINCIAL DE RECUAY FTE: ROOC M. TRANSPORTES Y COMUNICACIONES M.PROVINCIAL RECUAY Ingresos Gastos Ingresos Gastos PPTO. CAPTACIÓN PPTO. EJECUCIÒN PPTO. CAPTACIÓN PPTO. EJECUCIÓN TRANSFERENCIAS INTRASISTEMAS (ELIMINACIONES) S E REPORTA EN LOS ESTADOS PRESUPUESTARIOS DE LA CUENTA GENERAL DE LA REPÚBLICA

8 REGISTRO ADMINISTRATIVO SIAF -SP Entidades que reciben recursos: TO: YF Entidades que otorgan: TO: TF Identificación de entidades de origen y de destino Sincronización de Entidades con Clasificadores 8

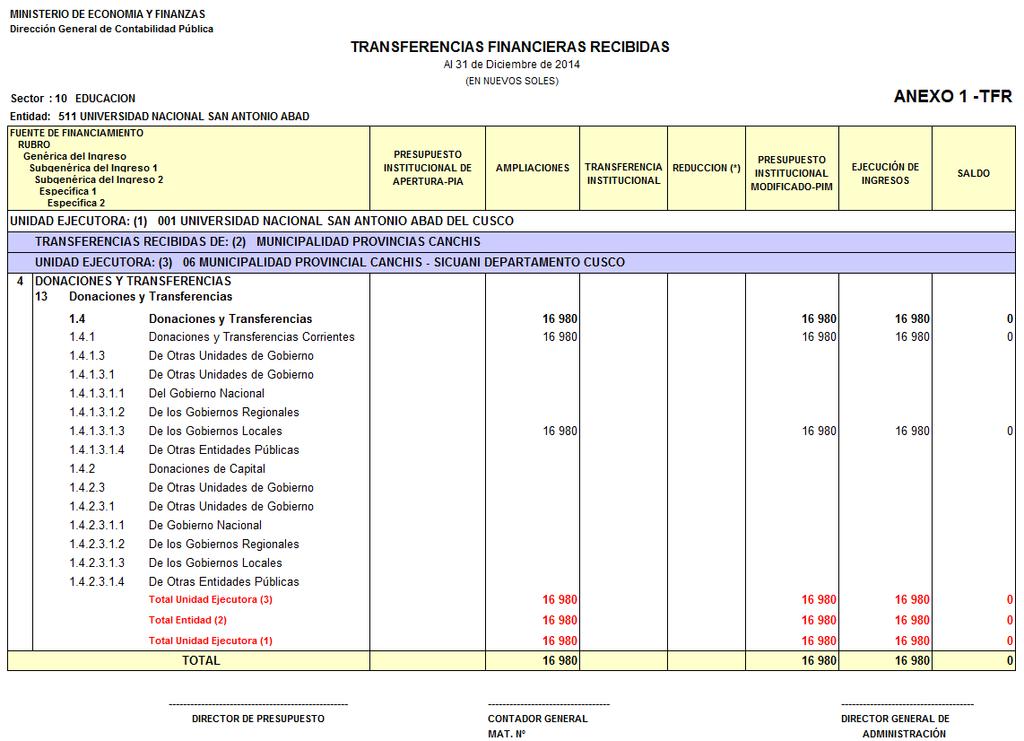

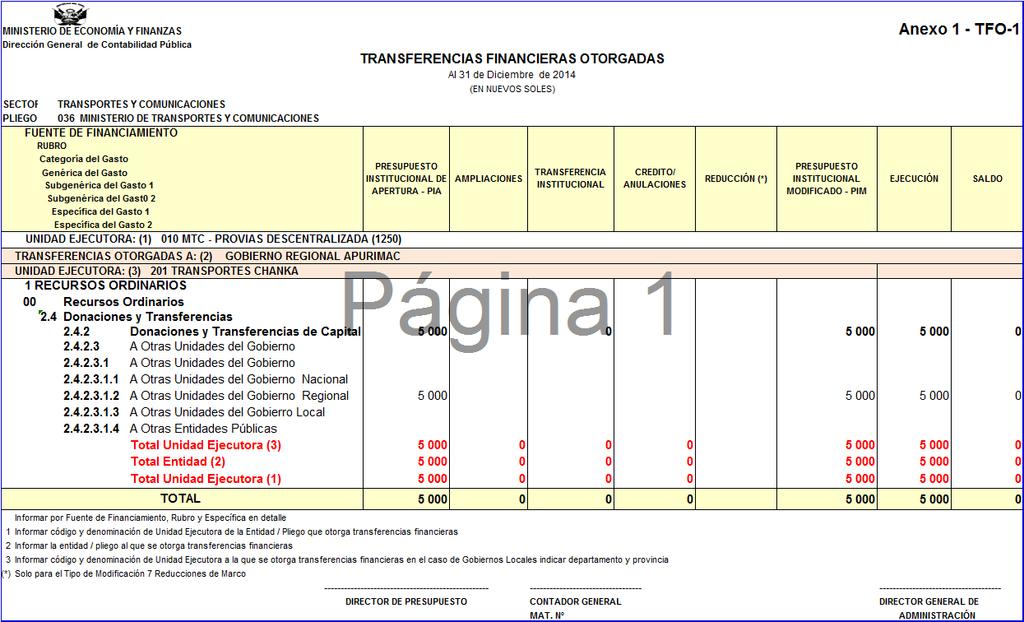

9 Donaciones y Transferencias Donaciones y Transferencias Corrientes A Otras Unidades de Gobierno A Otras Unidades de Gobierno A Otras Unidades de Gobierno Nacional A Otras Unidades de Gobierno Regional A Otras Unidades de Gobierno Local A Otras Entidades Públicas Ministerios Poderes y Otras Entidades Captadoras Universidades Públicas y ODA Instituciones Públicas y FCR Gobiernos Regionales Municipalidades Mancomunidades Donaciones y Transferencias de Capital A Otras Unidades de Gobierno A Otras Unidades de Gobierno A Otras Unidades de Gobierno Nacional A Otras Unidades de Gobierno Regional A Otras Unidades de Gobierno Local A Otras Entidades Públicas Empresas Del Estado Otras Entidades Soc. de Beneficencia Pública OPD Municipales Institutos Viales Provinciales Centro Poblados Entidades de Tratamiento Emp ETES 9

10 1.4 Donaciones y Transferencias Donaciones y Transferencias Corrientes De Otras Unidades de Gobierno De Otras Unidades de Gobierno De Otras Unidades de Gobierno Nacional De Otras Unidades de Gobierno Regional De Otras Unidades de Gobierno Local De Otras Entidades Públicas Donaciones y Transferencias de Capital De Otras Unidades de Gobierno De Otras Unidades de Gobierno De Otras Unidades de Gobierno Nacional De Otras Unidades de Gobierno Regional De Otras Unidades de Gobierno Local De Otras Entidades Públicas Ministerios Poderes y Otras Entidades Captadoras Universidades Públicas y ODA Instituciones Públicas y FCR Gobiernos Regionales Municipalidades Mancomunidades Empresas Del Estado Otras Entidades Soc. de Beneficencia Pública OPD Municipales Institutos Viales Provinciales Centro Poblados ETES 10

11 QUE DEBO CONSIDERAR EN LA INFORMACIÓN COMPLEMENTARIA? TRANSFERENCIAS FINANCIERAS OTORGADAS Recursos transferidos a entidades del sector público Considerar los fondos depositados en las cuentas bancarias No considerar los que están en la fase de devengado Los recursos transferidos deben corresponder al presupuesto del ejercicio vigente. TRASFERENCIAS FINANCIERAS RECIBIDAS Recursos recibidos de entidades del sector público Verificar el deposito del recurso en la cuenta corriente El recurso percibido debe corresponde al presupuesto del ejercicio vigente. 11

12 Registro de la Información de las Transferencias Financieras: Se efectúa en el Módulo de Transferencias Financieras vía WEB a través del LINK: El sistema realiza una carga masiva de la información procesada del registro administrativo (ejecución). La entidad evalúa y completa la información con el marco presupuestal. GENERA LOS FORMATOS Transferencias Financieras Recibidas TFR Transferencias Financieras Otorgadas TFO 1 Clasificación Funcional de las Transferencias Financieras Otorgadas TFO 2 Distribución Geográfica de las Transferencias Financieras Otorgadas TFO 3 12

13 ESTADO DE EJECUCIÓN DEL PRESUPUESTO DE INGRESOS Y GASTOS EJERCICIO 20.. (EN NUEVOS SOLES) ENTIDAD: PRUEBA EP-1 GASTOS PÚBLICOS EJECUCIÓN GASTOS 1. RECURSOS ORDINARIOS 00. RECURSOS ORDINARIOS GASTOS CORRIENTES PERSONAL Y OBLIGACIONES SOCIALES ENTIDAD QUE OTORGA LOS RECURSOS 2.2 PENSIONES Y OTRAS PRESTACIONES SOCIALES BIENES Y SERVICIOS GASTOS DE CAPITAL ,000 GIRADO TFO DONACIONES Y TRANSFERENCIAS ADQUISICIÓN DE ACTIVOS NO FINANCIEROS TOTAL RECURSOS ORDINARIOS ,000 DEVENGADO 5. RECURSOS DETERMINADOS 18. CANON Y SOBRECANON, REGALIAS, RENTA DE ADUANAS Y PARTICIPACIONES GASTOS CORRIENTES ENTIDAD QUE RECIBE LOS RECURSOS 2.3 BIENES Y SERVICIOS ,000 GIRADO TFR GASTOS DE CAPITAL ADQUISICIÓN DE ACTIVOS NO FINANCIEROS SERVICIO DE LA DEUDA SERVICIO DE LA DEUDA PÚBLICA TOTAL RECURSOS DETERMINADOS 79,883 TOTAL GENERAL 852,127 13

14 Conciliación de las Transferencias Financieras: Se efectúa en el Módulo SITRAN a través e LINK: La entidad migra los datos de los recursos recibidos o transferidos según el caso. Concilia con la entidad recíproca y realiza la confirmación de datos de manera virtual. GENERA EL FORMATO Acta de Conciliación de las Transferencias Financieras. 14

15 TRANSFERENCIA DE PARTIDAS - D.S. N EF Entidad: MINISTERIO DE PRUEBA CONCEPTO NOTA: 1. Desagregar las genéricas del ingreso a nivel de específicas PRESUPUESTO INSTITUCIONAL DE APERTURA - PIA CRÉDITOS SUPLEM ENTARIOS MODIFICACIONES TRANSFERENCIAS INSTITUCIONALES REESTRUCT. DE FUENTES (2) REDUCCIONES (1) PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM EJECUCIÓN DE INGRESOS Anexo PP-1 VARIACIÓN 2. RECURSOS DIRECTAMENTE RECAUDADOS FINANCIAMIENTO SALDOS DE BALANCE 15,000 (5,000) 10,000 12,000 (2,000) TOTAL RECURSOS DIRECT. RECAUD. 15,000 (5,000) ,000 12,000 (2,000) Entidad: MINISTERIO DE ENERGIA Y MINAS CONCEPTO PRESUPUESTO INSTITUCIONAL DE APERTURA - PIA CRÉDITOS SUPLEM ENTARIOS TRANSFERENCIAS INSTITUCIONALES MODIFICACIONES REESTRUCT. DE FUENTES (2) REDUCCIONES (1) ANULACIONES Y HABILITACIONES PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM Anexo PP-2 EJECUCIÓN DE GASTOS 2. RECURSOS DIRECTAMENTE RECAUDADOS GASTOS CORRIENTES A OTRAS UNIDADES DEL GOB. REGIONAL 5,000 (2,000) 3,000 2,000 GASTOS DE CAPITAL A OTRAS UNIDADES DEL GOB. REGIONAL 10,000 (3,000) 7,000 3,000 TOTAL RECURSOS DIRECT. RECAUD. 15,000 (5,000) ,000 5,000 Entidad: GOBIERNO REGIONAL DE PRUEBA CONCEPTO PRESUPUESTO INSTITUCIONAL DE APERTURA - PIA CRÉDITOS SUPLEM ENTARIOS MODIFICACIONES TRANSFERENCIAS INSTITUCIONALES REESTRUCT. DE FUENTES (2) REDUCCIONES (1) PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM EJECUCIÓN DE INGRESOS Anexo PP-1 VARIACIÓN 4. DONACIONES Y TRANSFERENCIAS A TRANSF. DE ENTID. DEL GOB.NAC. Y REG. TRANSFERENCIAS DE OTRAS ENTIDADES PÚBLICAS 18,000 5,000 23,000 5,000 18,000 TOTAL DONACIONES Y TRANSFERENCIAS 18,000 5,000 23,000 5,000 18,000 Entidad: GOBIERNO REGIONAL DE PRUEBA CONCEPTO PRESUPUESTO INSTITUCIONAL DE APERTURA - PIA CRÉDITOS SUPLEM ENTARIOS TRANSFERENCIAS INSTITUCIONALES MODIFICACIONES REESTRUCT. DE FUENTES (2) REDUCCIONES (1) TO: Y ANULACIONES Y HABILITACIONES PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM Anexo PP-2 EJECUCIÓN DE GASTOS 4. DONACIONES Y TRANSFERENCIAS GASTOS CORRIENTES A OTRAS UNIDADES DEL GOB. REGIONAL 6,000 2,000 8,000 2,000 GASTOS DE CAPITAL A OTRAS UNIDADES DEL GOB. REGIONAL 12,000 3,000 15,000 3,000 TOTAL DONACIONES Y TRANSFERENCIAS 18,000 5,000 23,000 5,000 15

16

17 < o = al PP-1 < o = al EP-1

18

19 < o = al PP-2 < o = al EP-1

20

21 < o = al PIM PP2 < o = al EP -1

22

23 < o = al PIM PP-2 < o = EJEC EP- 1

24 Verificar el tipo de operación utilizado en el registro administrativo que corresponde a las Transferencias Financieras. Considerar en el formato TFR los recursos percibidos que corresponden al presupuesto del ejercicio. Generar los TFO 1, TFO 2 y TFO 3 por los recursos efectivamente transferidos a la entidad de destino. Migrar los datos registrados en el Aplicativo Transferencias Financieras al SISTRAN a fin de Conciliar los recurso recibidos con los otorgados. 24

25 Isabel Isabel Canorio Canorio Salcedo Salcedo mail: mail: Teléfono: Teléfono: GRACIAS 25

CONCILIACIÓN DEL MARCO LEGAL Y EJECUCIÓN DE PRESUPUESTO

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CONCILIACIÓN DEL MARCO LEGAL Y EJECUCIÓN DE PRESUPUESTO EJERCICIO FISCAL 2014 CPC. ISABEL CANORIO

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CONCILIACIÓN DEL MARCO LEGAL Y EJECUCIÓN DE PRESUPUESTO EJERCICIO FISCAL 2014 CPC. ISABEL CANORIO

N MPA CONSIDERANDO:

. DE RESOLUCIÓN DE ALCALDÍA N 0052-2015-MPA Arequipa, 09 de enero de 2015 VISTOS: El Informe N 018-2015-MPA/GPPR por el que la Gerencia de Planificación., Presupuesto y Racionalización propone la incorporación

. DE RESOLUCIÓN DE ALCALDÍA N 0052-2015-MPA Arequipa, 09 de enero de 2015 VISTOS: El Informe N 018-2015-MPA/GPPR por el que la Gerencia de Planificación., Presupuesto y Racionalización propone la incorporación

DIRECTIVA Nº 003-2016-EF/51. OBJETO

DIRECTIVA Nº 003-2016-EF/51.01 INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA CON PERIODICIDAD MENSUAL, TRIMESTRAL Y SEMESTRAL POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO 1. OBJETO Establecer

DIRECTIVA Nº 003-2016-EF/51.01 INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA CON PERIODICIDAD MENSUAL, TRIMESTRAL Y SEMESTRAL POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO 1. OBJETO Establecer

TALLER DEL SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA SIAF NIVEL AVANZADO 2016 PARA FUNCIONARIOS, CONTADORES GENERALES Y EXPERTOS

Lima, 06 de setiembre del 2016 Oficio Nº 0271 2016 IPEC/SIAF AVANZADO 2016 Señores: Att: Ciudad.- Previo cordial saludo, presentamos nuestra propuesta académica; con la entrega de Diplomas con valor oficial

Lima, 06 de setiembre del 2016 Oficio Nº 0271 2016 IPEC/SIAF AVANZADO 2016 Señores: Att: Ciudad.- Previo cordial saludo, presentamos nuestra propuesta académica; con la entrega de Diplomas con valor oficial

TÉCNICAS DE PRESUPUESTACIÓN

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

CUENTA GENERAL DE LA REPÚBLICA 2012

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CUENTA GENERAL DE LA REPÚBLICA 2012 PRESUPUESTO DE INVERSIÓN PÚBLICA Y PRESUPUESTO DE GASTO SOCIAL

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CUENTA GENERAL DE LA REPÚBLICA 2012 PRESUPUESTO DE INVERSIÓN PÚBLICA Y PRESUPUESTO DE GASTO SOCIAL

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES 2015 2016 PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA Fuente: SIAF - SP CPC INÉS ABARCA SALAS JEFE OFICINA PRESUPUESTO Y TRIBUTACION EJECUCIÓN PRESUPUESTAL

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES 2015 2016 PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA Fuente: SIAF - SP CPC INÉS ABARCA SALAS JEFE OFICINA PRESUPUESTO Y TRIBUTACION EJECUCIÓN PRESUPUESTAL

PRESUPUESTO INSTITUCIONAL MODIFICADO Y EJECUCION DEL GASTO AL MES DE OCTUBRE - A NIVEL DE FUENTE DE FINANCIAMIENTO Y GENERICA DE GASTO

SECTOR: 11 SALUD PLIEGO: 135 SEGURO INTEGRAL DE SALUD FUNCION PROGRAMA PIA SUB-PROGRAMA 14 SALUD Y SANEAMIENTO 003 ADMINISTRACIÓN 0005 SUPERVISION Y CONDUCCION SUPERIOR 1.00 Recursos Ordinarios 5.1. Personal

SECTOR: 11 SALUD PLIEGO: 135 SEGURO INTEGRAL DE SALUD FUNCION PROGRAMA PIA SUB-PROGRAMA 14 SALUD Y SANEAMIENTO 003 ADMINISTRACIÓN 0005 SUPERVISION Y CONDUCCION SUPERIOR 1.00 Recursos Ordinarios 5.1. Personal

Sistema Nacional de Contabilidad. Notas de contabilidad Cómo y cuándo registrarlas? Área Sistema Nacional de Contabilidad Área.

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

DIRECCION EJECUTIVA DE ADMINISTRACION

DIRECCION EJECUTIVA DE ADMINISTRACION FLUJOGRAMA DE LA CONTROL PRESUPUESTAL Y EJECUCION DIVISION DE EJECUCION PRESUPUESTAL EFECTUAR EL CONTROL PRESUPUESTAL DE LOS COMPROMISOS POR CADENA FUNCIONAL Y POR

DIRECCION EJECUTIVA DE ADMINISTRACION FLUJOGRAMA DE LA CONTROL PRESUPUESTAL Y EJECUCION DIVISION DE EJECUCION PRESUPUESTAL EFECTUAR EL CONTROL PRESUPUESTAL DE LOS COMPROMISOS POR CADENA FUNCIONAL Y POR

Cierre Contable 2015 Estados Financieros

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Cierre Contable 2015 Estados Financieros DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA PERÚ Ministerio

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Cierre Contable 2015 Estados Financieros DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA PERÚ Ministerio

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013 EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013 EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

Resolución Directoral

Resolución Directoral Lima, 30 de enero de 2014 Nº 001-2014-EF/51.01 CONSIDERANDO: Que, los incisos a) y b) del artículo 7º de la Ley Nº 28708 - Ley General del Sistema Nacional de Contabilidad, señalan

Resolución Directoral Lima, 30 de enero de 2014 Nº 001-2014-EF/51.01 CONSIDERANDO: Que, los incisos a) y b) del artículo 7º de la Ley Nº 28708 - Ley General del Sistema Nacional de Contabilidad, señalan

SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

Tratamiento contable de las cuentas presupuestales

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.08.00 Fecha: 04/12/2014

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.08.00 Fecha: 04/12/2014

DIRECTIVA N 007-2013-GRSM-ORA

DIRECTIVA N 007-2013-GRSM-ORA "PROCEDIMIENTOS PARA LA PRESENTACIÓN DE INFORMACIÓN FINANCIERA Y PRESUPUESTAL EJERCICIO FISCAL 2013" 1.- OBJETIVO Unifonruzar criterios y procedimientos para la elaboración

DIRECTIVA N 007-2013-GRSM-ORA "PROCEDIMIENTOS PARA LA PRESENTACIÓN DE INFORMACIÓN FINANCIERA Y PRESUPUESTAL EJERCICIO FISCAL 2013" 1.- OBJETIVO Unifonruzar criterios y procedimientos para la elaboración

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera MANUAL DE CAMBIOS

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera MANUAL DE CAMBIOS Nuevos Tipos de Recursos en: 13- Donaciones y Transferencias 18-Canon, Sobrecanon, Regalías, Renta de

Ministerio de Economía y Finanzas Sistema Integrado de Administración Financiera MANUAL DE CAMBIOS Nuevos Tipos de Recursos en: 13- Donaciones y Transferencias 18-Canon, Sobrecanon, Regalías, Renta de

V CONVENCIÓN N DE CONTADORES PÚBLICOS DEL SECTOR PÚBLICOP CPC Enrique Hermosa Zevallos

Colegio de de Contadores Públicos de de Lima V CONVENCIÓN N DE CONTADORES PÚBLICOS DEL SECTOR PÚBLICOP CPC Enrique Hermosa Zevallos EXPOSITOR: CPCC Martín Urdiales Delgado GESTION FINANCIERA GUBERNAMENTAL

Colegio de de Contadores Públicos de de Lima V CONVENCIÓN N DE CONTADORES PÚBLICOS DEL SECTOR PÚBLICOP CPC Enrique Hermosa Zevallos EXPOSITOR: CPCC Martín Urdiales Delgado GESTION FINANCIERA GUBERNAMENTAL

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD

Universidad Tecnológica de los Andes Transformando vidas FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO CONTABILIDAD GUBERNAMENTAL I 2016 1 SILABO-2016

Universidad Tecnológica de los Andes Transformando vidas FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO CONTABILIDAD GUBERNAMENTAL I 2016 1 SILABO-2016

CONCILIACION PRESUPUESTAL-CONTABLE

CODIGO: OA-UE/CON-005-05 VERSION: PRIMERA AREA: TITULO: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD CONCILIACION PRESUPUESTAL-CONTABLE RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo

CODIGO: OA-UE/CON-005-05 VERSION: PRIMERA AREA: TITULO: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD CONCILIACION PRESUPUESTAL-CONTABLE RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo

CPC PASCUAL AYALA ZAVALA

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Manual de Cambios Modulo Administrativo 2014 SIAF Cliente SIAF

Manual de Cambios Modulo Administrativo 2014 SIAF Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo Nº 14.02.00 de fecha 14/05/2014 Versión 14.02.00

Manual de Cambios Modulo Administrativo 2014 SIAF Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo Nº 14.02.00 de fecha 14/05/2014 Versión 14.02.00

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

CONCILIACION BANCARIA

CODIGO: OA-UE/CON-007-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD TITULO: CONCILIACION BANCARIA RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración

CODIGO: OA-UE/CON-007-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD TITULO: CONCILIACION BANCARIA RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración

ANEXO N 02 ACTA DE CONCILIACIÓN DEL MARCO LEGAL DEL PRESUPUESTO DEL GOBIERNO NACIONAL Y REGIONAL EJERCICIO 2012

ANEXO N 02 ACTA DE CONCILIACIÓN DEL MARCO LEGAL DEL PRESUPUESTO DEL GOBIERNO NACIONAL Y REGIONAL EJERCICIO 2012 En Lima, a los 25 días del mes de Febrero del año 2013, a horas 09:00 am. se reunieron en

ANEXO N 02 ACTA DE CONCILIACIÓN DEL MARCO LEGAL DEL PRESUPUESTO DEL GOBIERNO NACIONAL Y REGIONAL EJERCICIO 2012 En Lima, a los 25 días del mes de Febrero del año 2013, a horas 09:00 am. se reunieron en

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

Vinculación de las políticas macro fiscales con la gestión de las Tesorerías

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

SALDOS DE FONDOS PÚBLICOS SAFOP. Econ. María Crisanto Mendoza. Teléfono: 3115930 Anexo 3227 Ejercicio 2014 PERÚ

PERÚ Ministerio de Economía y Finanzas Viceministerio de Hacienda Dirección General de Contabilidad Pública SALDOS DE FONDOS PÚBLICOS SAFOP Ejercicio 2014 Econ. María Crisanto Mendoza Teléfono: 3115930

PERÚ Ministerio de Economía y Finanzas Viceministerio de Hacienda Dirección General de Contabilidad Pública SALDOS DE FONDOS PÚBLICOS SAFOP Ejercicio 2014 Econ. María Crisanto Mendoza Teléfono: 3115930

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Manual de Procedimientos

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del 2016 (1T16)

") Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del (T). Evolución del presupuesto y su ejecución al T Al cierre del primer trimestre del año, las universidades públicas

Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del (T). Evolución del presupuesto y su ejecución al T Al cierre del primer trimestre del año, las universidades públicas

Tesorería General de la República

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

Manual de Procedimientos

Código N: 1 de 8 Manual de Procedimientos Registro de ingresos 1 Código N: 2 de 8 Contenido PROCEDIMIENTO: REGISTRO DE INGRESOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

Código N: 1 de 8 Manual de Procedimientos Registro de ingresos 1 Código N: 2 de 8 Contenido PROCEDIMIENTO: REGISTRO DE INGRESOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas...

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL. Y aplicaciones en el SIAF CONTABLE

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

Antes de imprimir este documento piense en el medio ambiente!

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

Incorporación de Nuevas Cuentas en el Plan

Incorporación de Nuevas Cuentas en el Plan Contable Gubernamental 1 PCG Cuentas relacionadas con los Clasificadores Clasificador Denominación Plan Contable Presupuestal Gubernamental 2.3.27.27 Servicios

Incorporación de Nuevas Cuentas en el Plan Contable Gubernamental 1 PCG Cuentas relacionadas con los Clasificadores Clasificador Denominación Plan Contable Presupuestal Gubernamental 2.3.27.27 Servicios

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

RECAUDACIÓN DE INGRESOS AL I TRIMESTRE DEL 2014. Recaudación al Trimestre Anterior (3) Presupuesto Institucional Modificado (2)

Presupuesto Institucional Modificado (2)") PLIEGO : 460 GOBIERNO REGIONAL DE TACNA FTE. DE FTO. : TODA FUENTE 03.04.2014 Detalle RECAUDACIÓN DE INGRESOS AL I TRIMESTRE DEL 2014 Presupuesto Institucional de Apertura (1) Presupuesto Institucional

PLIEGO : 460 GOBIERNO REGIONAL DE TACNA FTE. DE FTO. : TODA FUENTE 03.04.2014 Detalle RECAUDACIÓN DE INGRESOS AL I TRIMESTRE DEL 2014 Presupuesto Institucional de Apertura (1) Presupuesto Institucional

Manual de Usuario SIAF- Módulo Contable - Transferencias Financieras

Manual de Usuario SIAF- Módulo Contable - Transferencias Financieras Aplicativo web http://apps3.mineco.gob.pe/appcont/index.jsp Versión: 13.03.03 Fecha: 01/08/2013 INDICE 1. INTRODUCCIÓN... 3 2. ACCESO

Manual de Usuario SIAF- Módulo Contable - Transferencias Financieras Aplicativo web http://apps3.mineco.gob.pe/appcont/index.jsp Versión: 13.03.03 Fecha: 01/08/2013 INDICE 1. INTRODUCCIÓN... 3 2. ACCESO

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

RESPONSABLES PROVEEDORES. Profesionales universitarios, secretarios de despacho y auxiliares administrativos

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

BIENES MUEBLES EN BODEGA 0 0 1,457,608,597 1,457,608, EDIFICACIONES 48,890,924, ,531, ,531,121 48,890,924,491 0

BALANCE DE PRUEBA Hora de consulta : 7:27:05 AM Año contable : 2010 Mes contable : Octubre Consultar Cuentas Descripción Saldos en cierre Septiembre de 2010 Movimientos de Octubre de 2010 Saldos en Octubre

BALANCE DE PRUEBA Hora de consulta : 7:27:05 AM Año contable : 2010 Mes contable : Octubre Consultar Cuentas Descripción Saldos en cierre Septiembre de 2010 Movimientos de Octubre de 2010 Saldos en Octubre

Preparación y presentación de información. Usuarios del sistema de contabilidad gubernamental

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Preparación y presentación de información financiera y presupuestal trimestral y semestral- Usuarios del sistema de contabilidad

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Preparación y presentación de información financiera y presupuestal trimestral y semestral- Usuarios del sistema de contabilidad

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Norma de Información Financiera NIF B-3 Estado de resultado integral

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

DEUDA EXTERNA BRUTA DE CORTO PLAZO RESIDUAL

DEUDA EXTERNA BRUTA DE CORTO PLAZO RESIDUAL DEFINICIÓN Y COBERTURA Definición La deuda externa bruta de corto plazo residual muestra los vencimientos de deuda externa que serán exigibles en los próximos

DEUDA EXTERNA BRUTA DE CORTO PLAZO RESIDUAL DEFINICIÓN Y COBERTURA Definición La deuda externa bruta de corto plazo residual muestra los vencimientos de deuda externa que serán exigibles en los próximos

RENDICIÓN DE CUENTAS EJERCICIO PRESUPUESTAL 2014

GOBIERNO REGIONAL MOQUEGUA «Gestión Concertada para el desarrollo» DIRECCIÓN REGIONAL DE TRANSPORTES Y COMUNICACIONES RENDICIÓN DE CUENTAS EJERCICIO PRESUPUESTAL 2014 Arq. ROSSEMARY BEROLATTI DE LA CUBA

GOBIERNO REGIONAL MOQUEGUA «Gestión Concertada para el desarrollo» DIRECCIÓN REGIONAL DE TRANSPORTES Y COMUNICACIONES RENDICIÓN DE CUENTAS EJERCICIO PRESUPUESTAL 2014 Arq. ROSSEMARY BEROLATTI DE LA CUBA

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA LA PAZ BOLIVIA JULIO

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA LA PAZ BOLIVIA JULIO

GLOSARIO SITIO DEL CIUDADANO

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

N. A N. A 01 GESTION TALENTO HUMANO N. A N. A N. A N. A 02 ACTAS SECRETARIA GENERAL N. A N. A 02 ACTAS 15 Acta de Reunión de Grupo X

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

INFORME DE AUDITORIA DEFINITIVO EN EL MUNICIPIO DE SAN JOSE DE METÁN PROYECTO RES. 30/06 AGPS

INFORME DE AUDITORIA DEFINITIVO EN EL MUNICIPIO DE SAN JOSE DE METÁN PROYECTO 05 03 06 RES. 30/06 AGPS Sr. Intendente Municipio de San José de Metán Dn. Roberto Gramaglia S / D En uso de las facultades

INFORME DE AUDITORIA DEFINITIVO EN EL MUNICIPIO DE SAN JOSE DE METÁN PROYECTO 05 03 06 RES. 30/06 AGPS Sr. Intendente Municipio de San José de Metán Dn. Roberto Gramaglia S / D En uso de las facultades

ANEXO N 8. El Acuerdo de Directorio de la Sociedad de Beneficencia de.., N que aprueba el Presupuesto Institucional de Apertura de la Sociedad

ANEXO N 8 MODELO DE RESOLUCION DE APROBACION DEL PRESUPUESTO INSTITUCIONAL DE APERTURA DE LAS SOCIEDADES DE BENEFICENCIA CORRESPONDIENTE AL EJERCICIO PRESUPUESTARIO DEL 2003 VISTOS: que aprueba el Presupuesto

ANEXO N 8 MODELO DE RESOLUCION DE APROBACION DEL PRESUPUESTO INSTITUCIONAL DE APERTURA DE LAS SOCIEDADES DE BENEFICENCIA CORRESPONDIENTE AL EJERCICIO PRESUPUESTARIO DEL 2003 VISTOS: que aprueba el Presupuesto

MANUAL DE PROCEDIMIENTOS TESORERIA

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

EJECUCION DEL GASTO POR ACTIVIDADES AL II SEMESTRE 2013. Presupuesto Institucional de Apertura

EJECUCION DEL GASTO POR ACTIVIDADES AL II SEMESTRE 2013 SECUENCIA FUNCIONAL, RUBRO, ACTIVIDADES Presupuesto Institucional de Apertura Presupuesto Institucional Modificado Ejecución Devengado Saldo Presupuestal

EJECUCION DEL GASTO POR ACTIVIDADES AL II SEMESTRE 2013 SECUENCIA FUNCIONAL, RUBRO, ACTIVIDADES Presupuesto Institucional de Apertura Presupuesto Institucional Modificado Ejecución Devengado Saldo Presupuestal

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7)

") NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

INSTRUCTIVO CONCILIACIONES BANCARIAS

Página: 1 de 5 INSTRUCTIVO CONCILIACIONES Página: 2 de 5 1. OBJETIVO: Conciliar mensualmente los movimientos en los auxiliares de Bancos con los reportados en los extractos bancarios, a fin de establecer

Página: 1 de 5 INSTRUCTIVO CONCILIACIONES Página: 2 de 5 1. OBJETIVO: Conciliar mensualmente los movimientos en los auxiliares de Bancos con los reportados en los extractos bancarios, a fin de establecer

DECRETO SUPREMO Nº EF

Autorizan Transferencia de Partidas en el Presupuesto del Sector Público para el Año Fiscal 2015 a favor de los pliegos Instituto Nacional de Enfermedades Neoplásicas e Instituto de Gestión de Servicios

Autorizan Transferencia de Partidas en el Presupuesto del Sector Público para el Año Fiscal 2015 a favor de los pliegos Instituto Nacional de Enfermedades Neoplásicas e Instituto de Gestión de Servicios

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

8 Sección Gubernamental

8 Sección Gubernamental INFORME Plan Contable Gubernamental 2015 - Segunda Parte... 67 Informe Gubernamental Plan Contable Gubernamental 2015 - Segunda Parte - 1501 070504 Por Administración Directa -

8 Sección Gubernamental INFORME Plan Contable Gubernamental 2015 - Segunda Parte... 67 Informe Gubernamental Plan Contable Gubernamental 2015 - Segunda Parte - 1501 070504 Por Administración Directa -

PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS CPC. Cecilia Herrera Tejada Dirección de

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS CPC. Cecilia Herrera Tejada Dirección de

Sistema Integrado de Administración Financiera del Sector Público (SIAF - SP)

") C Sistemas Administrativos Sistema Nacional de Presupuesto Público Sistema Integrado de Administración Financiera del Sector Público (SIAF - SP) Gestión Pública y Desarrollo (*) ÍNDICE ANÁLISIS I. Antecedentes

C Sistemas Administrativos Sistema Nacional de Presupuesto Público Sistema Integrado de Administración Financiera del Sector Público (SIAF - SP) Gestión Pública y Desarrollo (*) ÍNDICE ANÁLISIS I. Antecedentes

SUMA EL ACTIVO 3,537,803

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

Colegio Universitario de Cartago. Fecha de emisión: Procedimiento de Conciliación de Cuentas PA-FIN /10/2016 Bancarias Versión 1 Página: 1 de 5

Versión 1 Página: 1 de 5 1 OBJETIVO Y ALCANCE 1.1 Objetivo Garantizar que los registros contables en libros, concuerden con los estados de cuenta que emiten las entidades bancarias para la salvaguarda

Versión 1 Página: 1 de 5 1 OBJETIVO Y ALCANCE 1.1 Objetivo Garantizar que los registros contables en libros, concuerden con los estados de cuenta que emiten las entidades bancarias para la salvaguarda

NEIFGSP 010. Secretaría de Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

Matriz de Riesgos y Controles. Proceso Contable.

Matriz de s y Controles Proceso Contable A continuación encontrarán una guía para la identificación de riesgos y controles sugeridos dentro del proceso contable. Esta guía es solo un modelo que busca orientar

Matriz de s y Controles Proceso Contable A continuación encontrarán una guía para la identificación de riesgos y controles sugeridos dentro del proceso contable. Esta guía es solo un modelo que busca orientar

Instructivo de Donaciones

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES Universidad Nacional de Misiones Facultad de Ciencias Económicas Maestría en Gestión Pública - Acreditada por la CONEAU Res. Nº 696/00

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES Universidad Nacional de Misiones Facultad de Ciencias Económicas Maestría en Gestión Pública - Acreditada por la CONEAU Res. Nº 696/00

EMPRESA PORTUARIA QUETZAL - UNIDAD DE AUDITORIA INTERNA AUDITORIAS FINALIZADAS AL 22 DE OCTUBRE 2014 AREA DE EGRESOS, ESPECIALES, INGRESOS

1 2 3 4 DE GESTIÓN 5 6 Evaluar la apertura y carga dentro del sistema de información financiera SIAF del presupuesto de ingresos y egresos de Apertura presupuesto 2014 Empresa Portuaria Quetzal aprobado

1 2 3 4 DE GESTIÓN 5 6 Evaluar la apertura y carga dentro del sistema de información financiera SIAF del presupuesto de ingresos y egresos de Apertura presupuesto 2014 Empresa Portuaria Quetzal aprobado

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

DIAGRAMA DE FLUJO DE PROCEDIMIENTOS. Encargado de Almacén. Recepciona el Informe Técnico con la documentación. sustentatoria

ADQUISICIÓN DE BIENES Y SERVICIOS MAYORES A TRES () UIT Registro de Ordenes de Servicio y compra Gerencia de Administración, Finanzas y Planeamiento Asistente Administrativo Especialista en Licitaciones

ADQUISICIÓN DE BIENES Y SERVICIOS MAYORES A TRES () UIT Registro de Ordenes de Servicio y compra Gerencia de Administración, Finanzas y Planeamiento Asistente Administrativo Especialista en Licitaciones

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

CIRCULARES Circulares Informativas 1 0 X COMPROBANTES

OFICINA PRODUCTORA: GRUPO FUNCIONAL DE TESORERIA. GRUPO FUNCIONAL 32.4 32.4.3 CIRCULARES 32.4.27 Circulares Informativas 1 X 32.4.5 COMPROBANTES 32.4.5.31 Comprobante de Egreso 2 28 X X Factura Soportes

OFICINA PRODUCTORA: GRUPO FUNCIONAL DE TESORERIA. GRUPO FUNCIONAL 32.4 32.4.3 CIRCULARES 32.4.27 Circulares Informativas 1 X 32.4.5 COMPROBANTES 32.4.5.31 Comprobante de Egreso 2 28 X X Factura Soportes

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

LIQUIDACIÓN PROYECTOS DE FONDOS ESPECIALES

CODIGO AP-FIN-PR-20 VERSIÓN 5 VIGENCIA 2016 Página 1 de 9 1. OBJETIVO: Establecer los excedentes de cada proyecto remunerado de fondos especiales para su distribución y transferencia con destino al financiamiento

CODIGO AP-FIN-PR-20 VERSIÓN 5 VIGENCIA 2016 Página 1 de 9 1. OBJETIVO: Establecer los excedentes de cada proyecto remunerado de fondos especiales para su distribución y transferencia con destino al financiamiento

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Manual de Usuario Cierre Contable Financiero III Trimestre 2015

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Manual de Usuario Cierre Contable Financiero III Trimestre 2015 SIAF - Módulo Contable Web Información Financiera y Presupuestaria Para uso

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Manual de Usuario Cierre Contable Financiero III Trimestre 2015 SIAF - Módulo Contable Web Información Financiera y Presupuestaria Para uso

38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE.

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

DIRECTIVA N EF/51.01

DIRECTIVA N 004-2015-EF/51.01 PRESENTACIÓN DE INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA DEL CIERRE CONTABLE POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO PARA LA ELABORACIÓN DE LA CUENTA GENERAL

DIRECTIVA N 004-2015-EF/51.01 PRESENTACIÓN DE INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA DEL CIERRE CONTABLE POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO PARA LA ELABORACIÓN DE LA CUENTA GENERAL

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

LINEAMIENTOS PARA ELABORAR LOS ANÁLISIS Y COMENTARIOS SOBRE LOS PRESUPUESTOS POR RESULTADOS -PPR, PROYECTOS DE INVERSIÓN- PI Y GASTO SOCIAL - GS

LINEAMIENTOS PARA ELABORAR LOS ANÁLISIS Y COMENTARIOS SOBRE LOS PRESUPUESTOS POR RESULTADOS -PPR, PROYECTOS DE INVERSIÓN- PI Y GASTO SOCIAL - GS El objetivo del presupuesto por Resultados es mejorar la

LINEAMIENTOS PARA ELABORAR LOS ANÁLISIS Y COMENTARIOS SOBRE LOS PRESUPUESTOS POR RESULTADOS -PPR, PROYECTOS DE INVERSIÓN- PI Y GASTO SOCIAL - GS El objetivo del presupuesto por Resultados es mejorar la

PROCEDIMIENTO DE CONTABILIZACIÓN DEL ENDEUDAMIENTO PÚBLICO INTERNO Y EXTERNO

INSTRUCTIVO Nº 16-2000 PROCEDIMIENTO DE CONTABILIZACIÓN DEL ENDEUDAMIENTO PÚBLICO INTERNO Y EXTERNO 1 FINALIDAD Precisar el procedimiento contable de las transacciones de endeudamiento interno y externo

INSTRUCTIVO Nº 16-2000 PROCEDIMIENTO DE CONTABILIZACIÓN DEL ENDEUDAMIENTO PÚBLICO INTERNO Y EXTERNO 1 FINALIDAD Precisar el procedimiento contable de las transacciones de endeudamiento interno y externo

Existencia de veedurías calificadas para el control ciudadano. Avances y retos. Contraloría Ciudadana de Asunción (CCA)

") Existencia de veedurías calificadas para el control ciudadano. Avances y retos Contraloría Ciudadana de Asunción (CCA) Historia Foro ciudadano Comisiones Contraloría Ciudadana de Asunción Red de Contralorías

Existencia de veedurías calificadas para el control ciudadano. Avances y retos Contraloría Ciudadana de Asunción (CCA) Historia Foro ciudadano Comisiones Contraloría Ciudadana de Asunción Red de Contralorías