TEXTO. REGISTRO BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316 de 31 de diciembre de Disponible en:

|

|

|

- María Rosa Barbero Giménez

- hace 6 años

- Vistas:

Transcripción

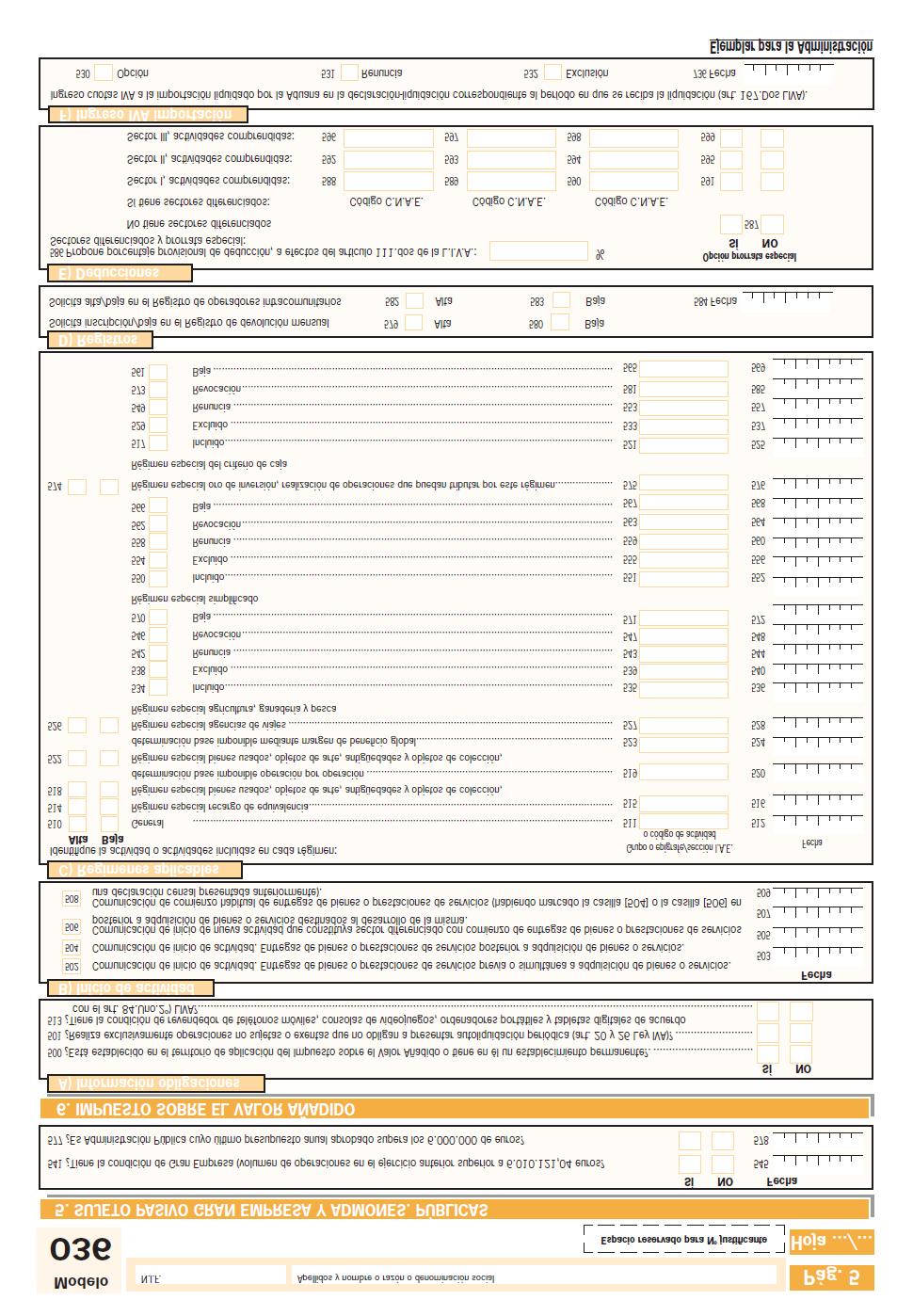

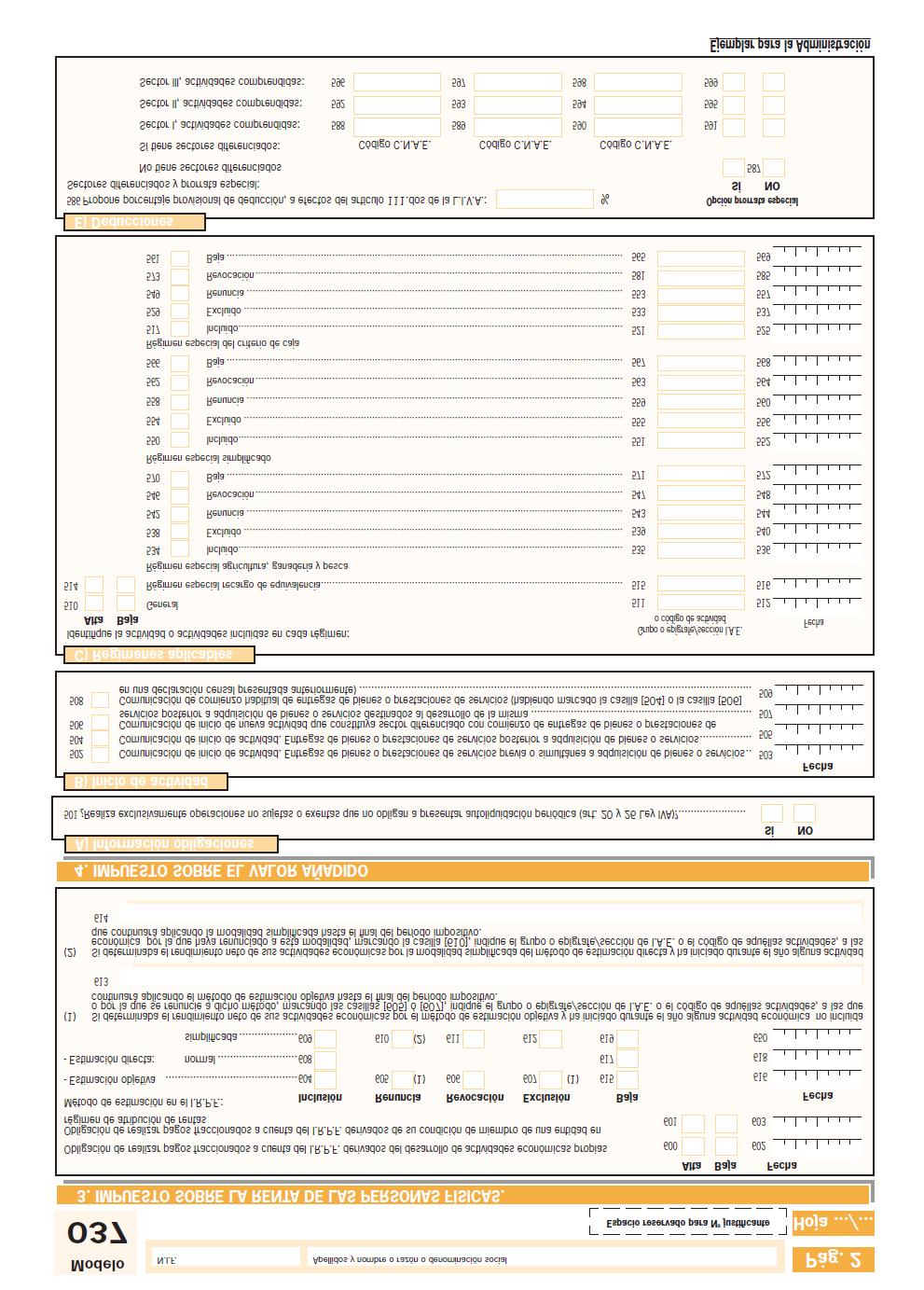

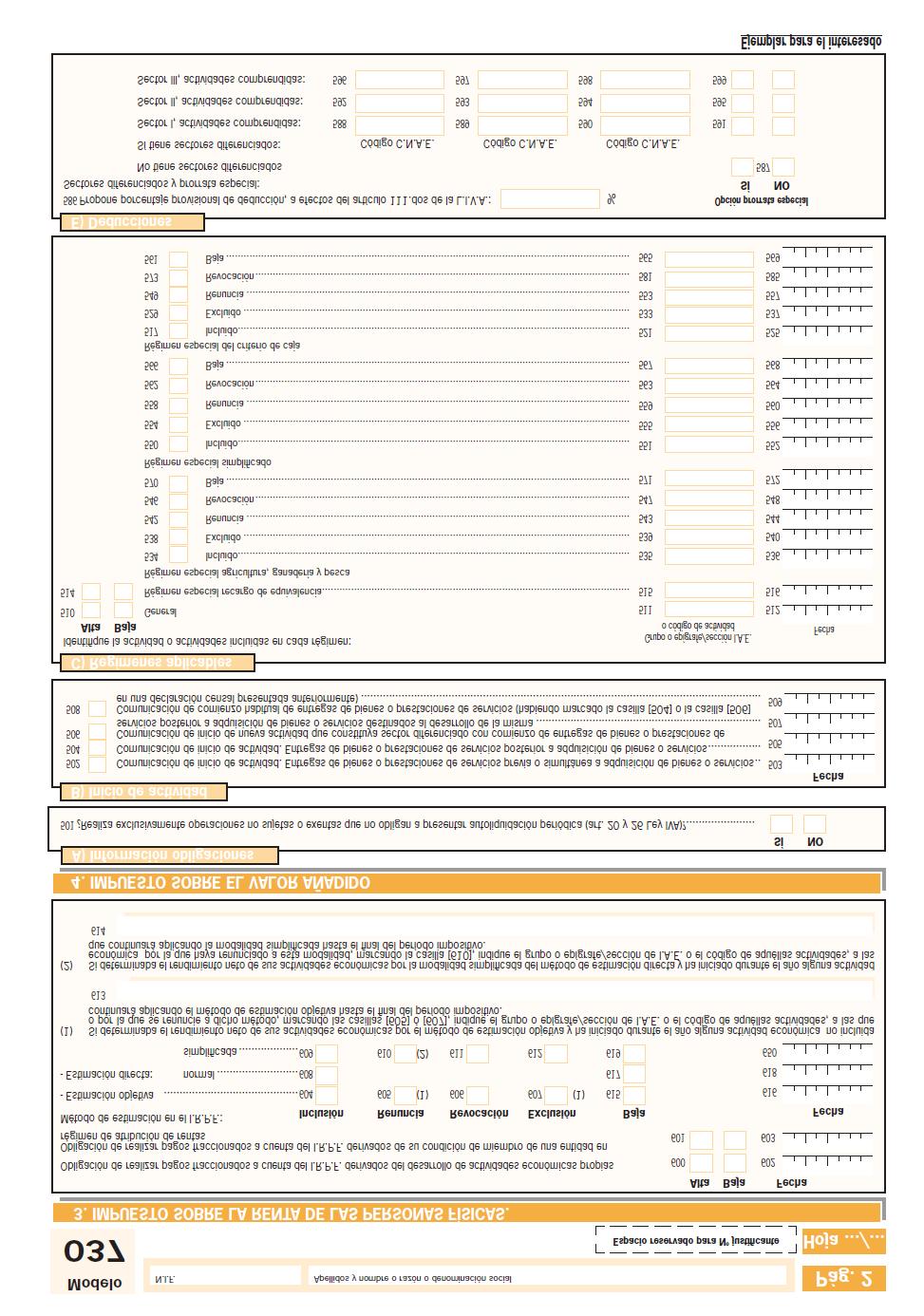

1 TÍTULO: Orden HAP/2484/2014, de 29 de diciembre, por la que se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. REGISTRO NORM@DOC: BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316 de 31 de diciembre de Disponible en: VIGENCIA: Entrada en vigor el 1 de enero de DEPARTAMENTO EMISOR: ANÁLISIS JURÍDICO: MATERIAS: Ministerio de Hacienda y Administraciones Públicas Referencias anteriores MODIFICA los arts. 12, 13, 15.3 y 16 y SUSTITUYE los anexos I y II de la la Orden EHA/2027/2007, de 29 de diciembre. DE CONFORMIDAD con el el art. 117 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio. Censos Modelos TEXTO La Ley 28/2014, de 27 de noviembre, por la que se modifican la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias, la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, y la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, y el Real Decreto 1073/2014, de 19 de diciembre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, introducen ciertas modificaciones que implican la necesaria adaptación del anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, con efectos a partir del 1 de enero de Estas modificaciones son las siguientes: Se introducen nuevos supuestos de aplicación de la denominada «regla de inversión del sujeto pasivo» a la entrega de determinados productos. Entre estos nuevos supuestos, los previstos en el segundo y tercer guión de la letra g) del artículo 84.Uno.2.º de la Ley 37/1992, de 28 de diciembre, determinan la conveniencia de identificar a los destinatarios de las entregas de teléfonos móviles y consolas de videojuegos, ordenadores portátiles y tabletas digitales, que siendo empresarios o profesionales sean revendedores de este tipo de bienes. A estos efectos se introduce un nuevo artículo 24 quinquies en el Reglamento del Impuesto sobre el Valor Añadido en el que se recoge el concepto y obligaciones del empresario o profesional revendedor. Entre las obligaciones establecidas a estos empresarios o profesionales revendedores se encuentra la obligación de comunicar a la Agencia Estatal de Administración Tributaria su condición de revendedor mediante la presentación de la correspondiente declaración censal al tiempo de comienzo de la actividad, o bien durante el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto. Igualmente deberán 1

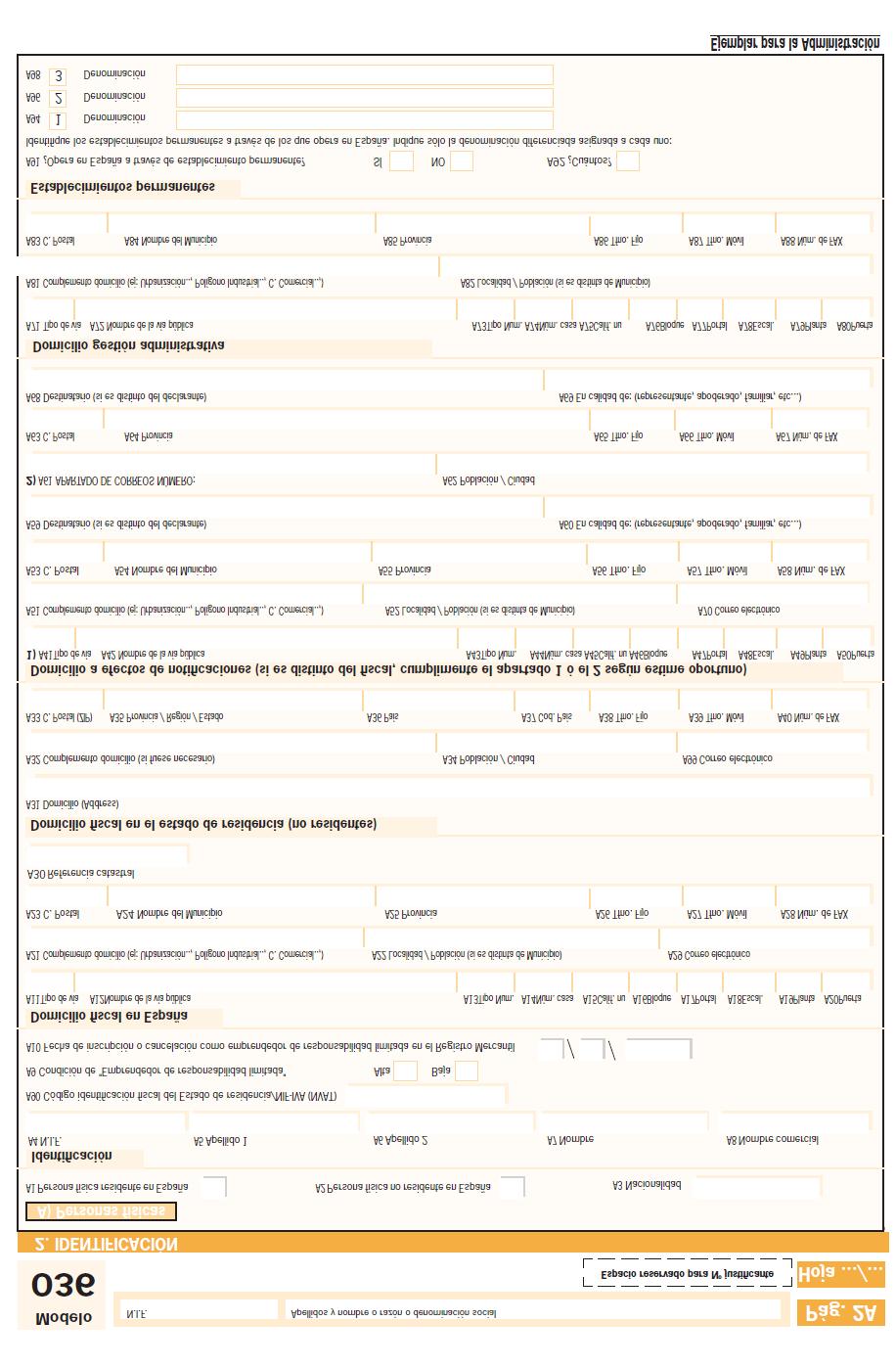

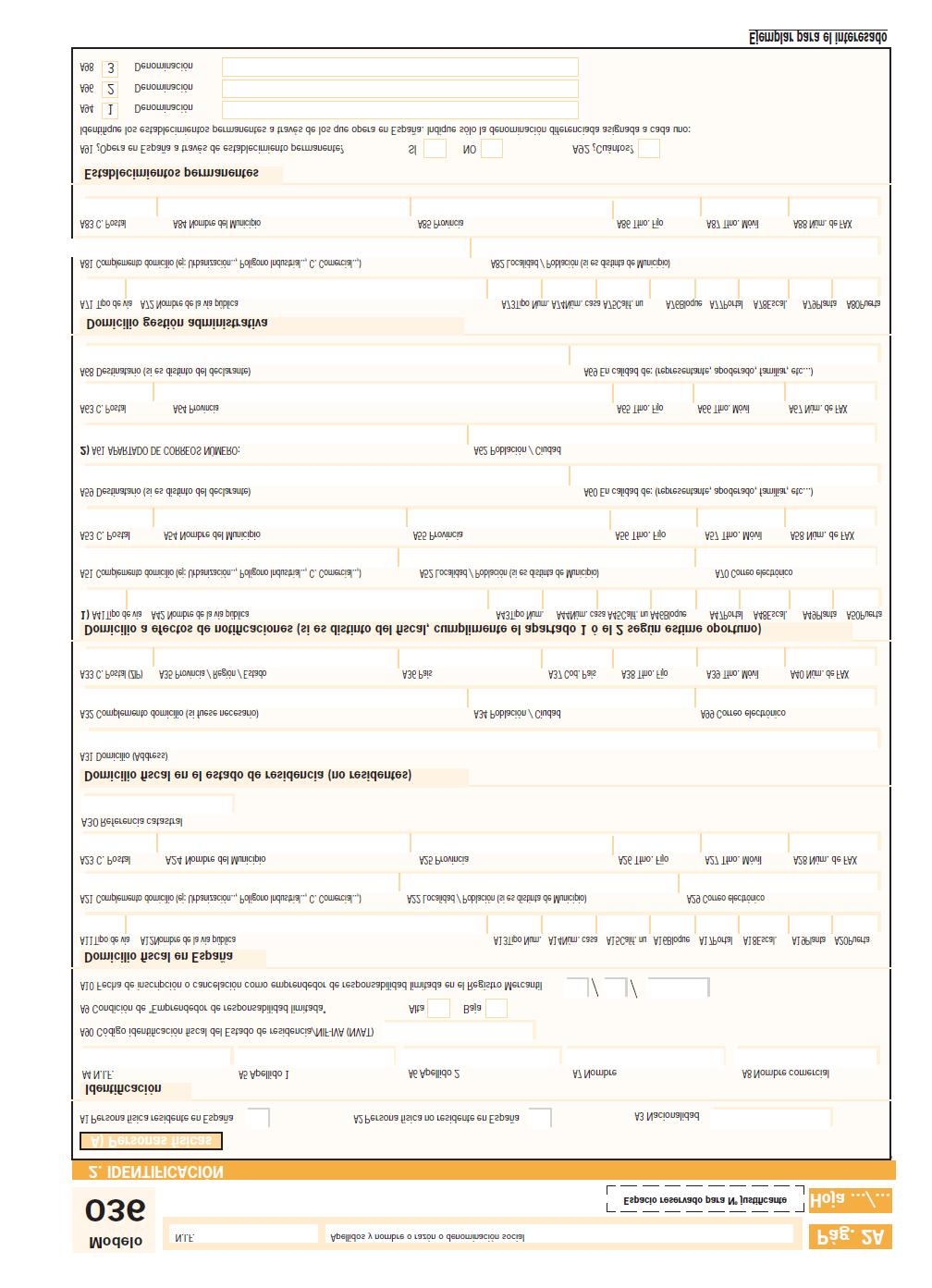

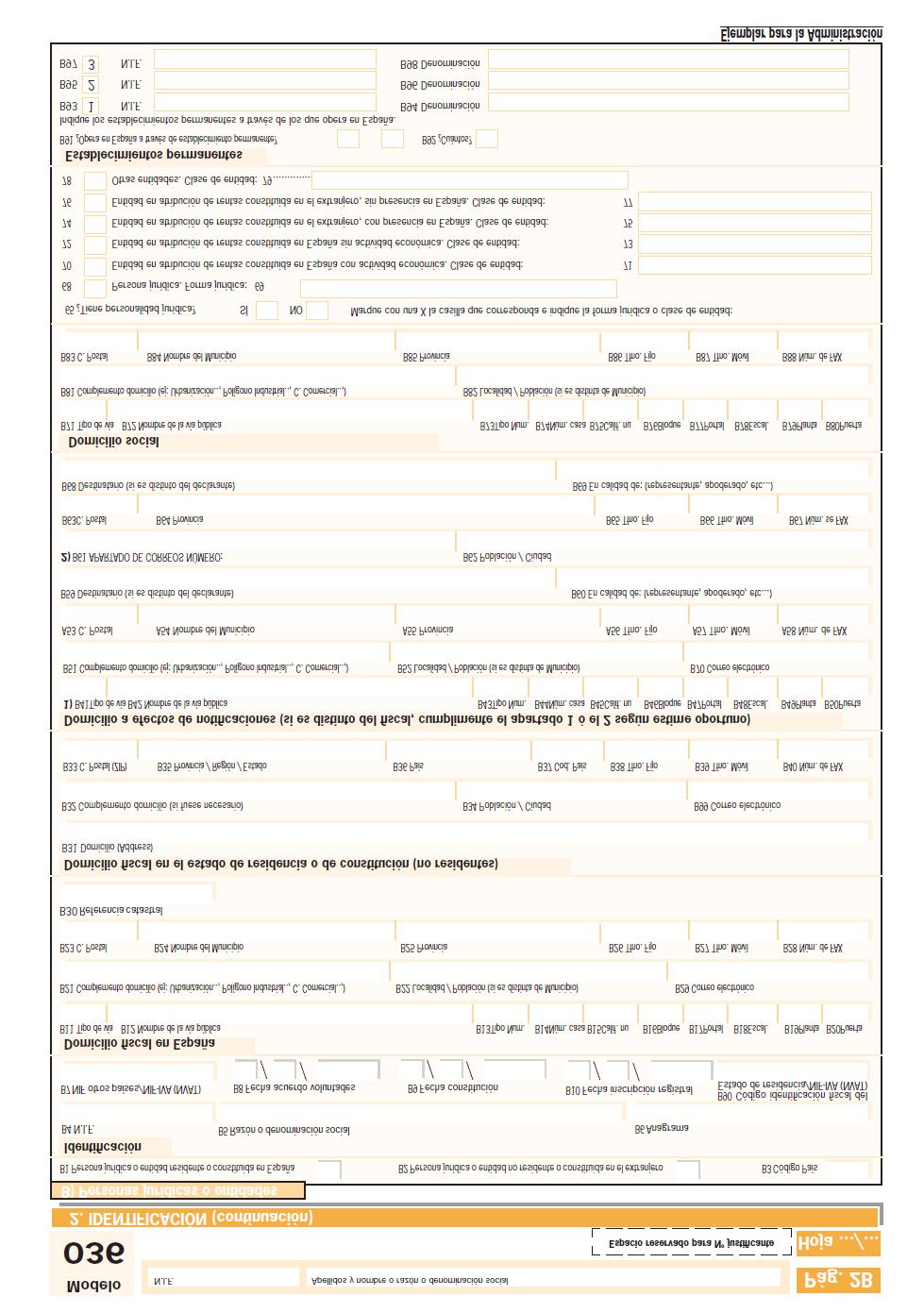

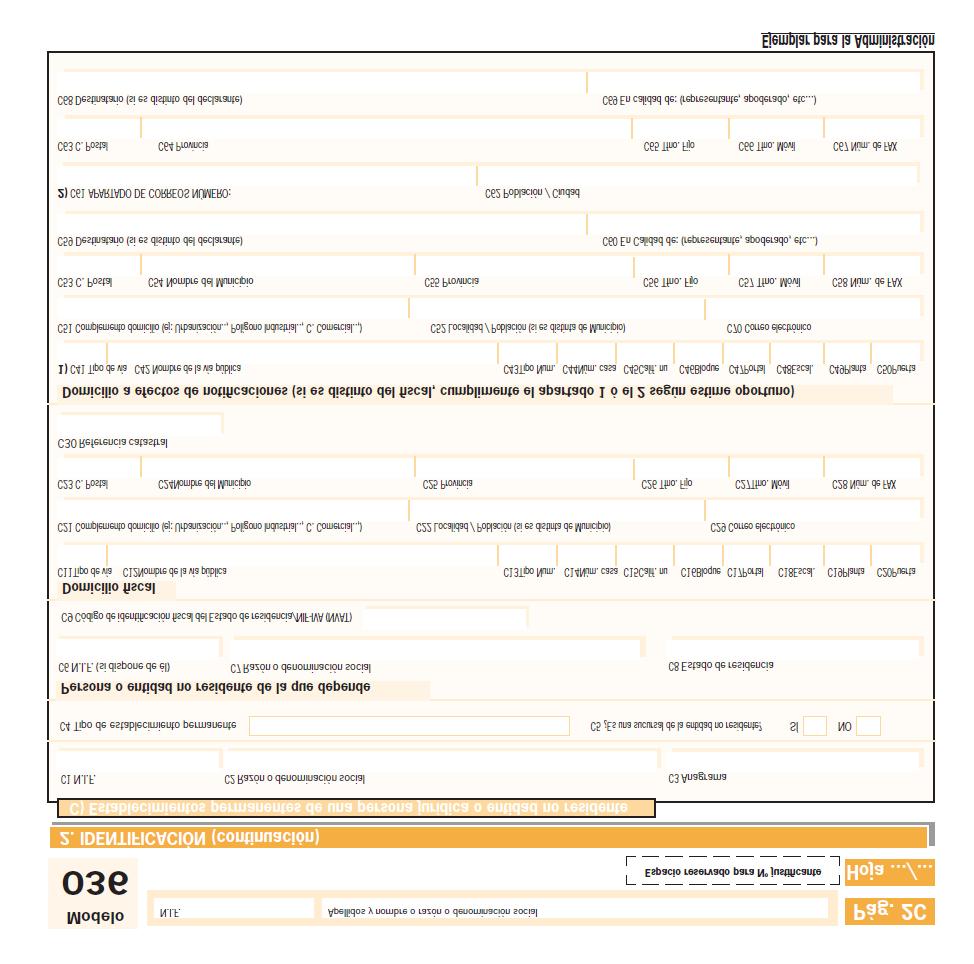

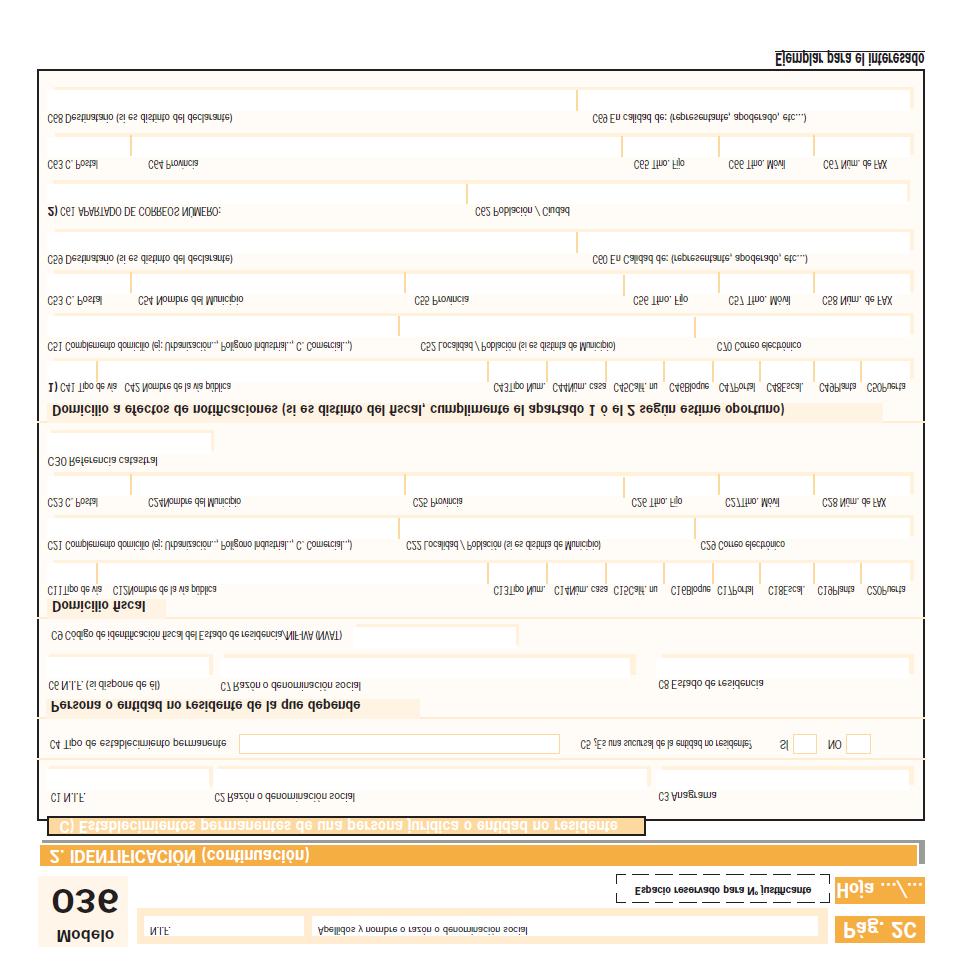

2 comunicar la perdida de la condición de revendedor mediante la oportuna declaración censal de modificación. No obstante, la disposición transitoria primera del Real Decreto 1073/2014, de 19 de diciembre, establece que la comunicación de la condición de revendedor para el año 2015, se podrá realizar hasta el 31 de marzo de dicho año, por aquellos empresarios o profesionales que vinieran realizando actividades empresariales o profesionales en el año 2014, mediante la presentación de la declaración censal. Ambas obligaciones censales se introducen también en la nueva letra o) del artículo 9.3 y en la letra h) del artículo 10.2 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y determinan la necesaria modificación del modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. La segunda de estas modificaciones tiene su origen en los cambios introducidos en el capítulo VI del título IX de la Ley 37/1992, de 28 de diciembre, cuya finalidad principal es la de adaptar el Régimen especial de las agencias de viajes, comprendido en el mismo, a la jurisprudencia del Tribunal de Justicia de la Unión Europea, en concreto a la sentencia del Tribunal de Justicia de la Unión Europea de 26 de septiembre, en el asunto C-189/11, relativa al régimen especial de las agencias de viaje. Entre las consecuencias de esta adaptación se encuentra la supresión de la opción por determinar la base imponible en forma global, de modo que si resulta aplicable el régimen especial de agencias de viajes, la base imponible solamente podrá determinarse operación por operación. Estas modificaciones implican la necesidad de cambiar el modelo 036 eliminando la opción de determinar la base imponible de forma global y modificando la información sobre el Régimen especial de agencias de viajes sin referencia a la forma de determinación de la base imponible. La tercera de las modificaciones que tiene impacto en las declaraciones censales, es la opción introducida en el artículo 167.Dos de la Ley 37/1992, de 28 de diciembre y que es objeto de desarrollo en el artículo 74.1 del Reglamento del Impuesto sobre el Valor Añadido. La opción que se regula en estas disposiciones posibilita que aquellos importadores que sean empresarios o profesionales actuando como tales, siempre que tributen en la Administración del Estado y que tengan un periodo de liquidación que coincida con el mes natural, puedan optar por incluir la cuota liquidada por las Aduanas en la declaración-liquidación correspondiente al periodo en que reciban el documento en el que conste dicha liquidación. En el caso de sujetos pasivos que no tributen íntegramente en la Administración del Estado, se establece que la cuota liquidada por las Aduanas se deberá incluir en su totalidad en la declaraciónliquidación presentada en la Administración del Estado. Esta opción debe ejercerse al tiempo de presentar la declaración censal de comienzo de la actividad, o bien durante el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto. No obstante la disposición transitoria segunda del Real Decreto 1073/2014, de 19 de diciembre, establece que el ejercicio de esta opción para el año 2015, podrá realizarse hasta el 31 de enero de En la nueva redacción del artículo 74.1 del Reglamento del Impuesto sobre el Valor Añadido también se regula la renuncia a esta opción, que deberá ejercerse también mediante presentación de la correspondiente declaración censal en el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto. Preceptúa, asimismo, este artículo que si el periodo de liquidación deja de coincidir con el mes natural el sujeto pasivo que haya ejercido la opción quedará excluido de su aplicación desde la misma fecha en que se produzca el cese en la obligación de presentación de declaracionesliquidaciones mensuales. Esta modificación se introduce también en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, en la letra p) del artículo 9.3 y en la letra h) de artículo 10.2 del citado Reglamento. Con el objetivo de habilitar el ejercicio de la opción, renuncia y exclusión, se hace necesaria la modificación del modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. Por otra parte también se aprecia la necesidad de modificar la declaración censal, modelo 036, para eliminar del apartado de «Otros Impuestos», la referencia contenida en el subapartado de «A) Impuestos especiales» a la «obligación de presentar declaración-liquidación por el Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos», ya que el mismo fue suprimido por la disposición derogatoria tercera de la Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año Del mismo modo, en este mismo subapartado se añade la referencia a la obligación de presentar la autoliquidación por el Impuesto sobre la Electricidad. Por último, se crea en este apartado de «Otros Impuestos» un nuevo subapartado denominado «C) Impuestos medioambientales» para incorporar la referencia a la obligación de presentar la autoliquidación por el Impuesto sobre el valor de la producción de energía eléctrica, creado por la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética. Con ocasión de la necesaria modificación de la declaración censal, modelo 036, se introducen ciertas modificaciones adicionales de carácter técnico en los anexos I y II de la Orden EHA/1274/2007, de 26 de abril. Estas modificaciones son: La inclusión en el modelo 036 en los apartados de Identificación de las personas físicas y de las personas jurídicas o entidades, y también en el de establecimientos permanentes de una persona jurídica o entidad no residente, de dos 2

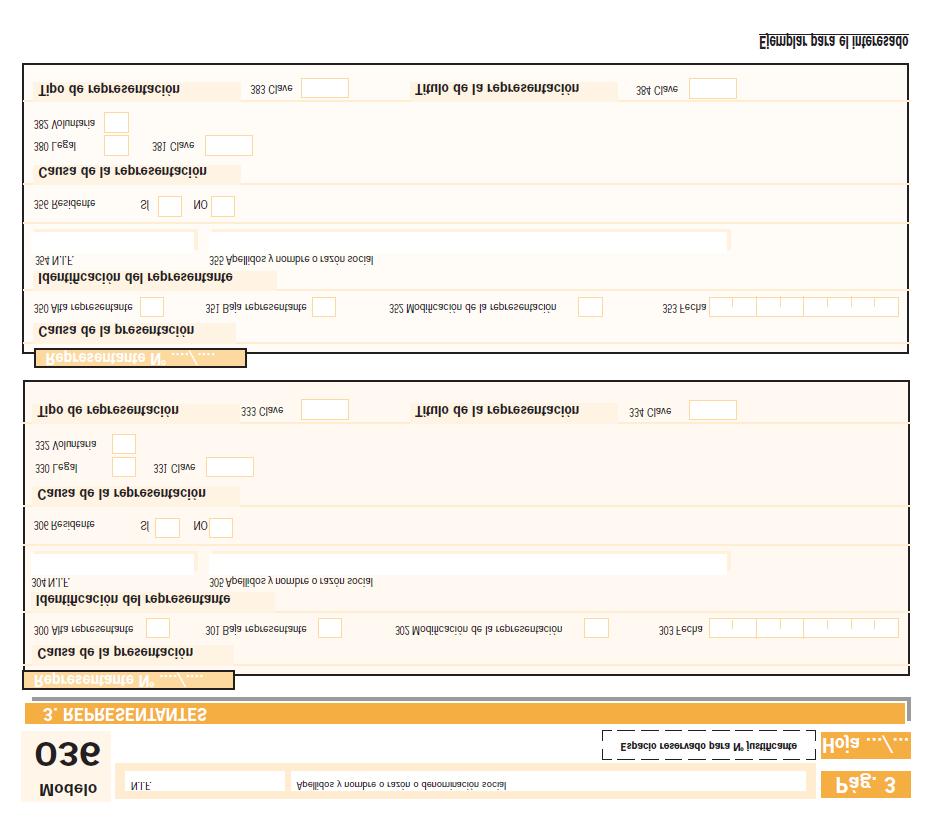

3 casillas adicionales, una para el «código de identificación fiscal del Estado de residencia / NIF-IVA (NVAT)» y otra para la «referencia catastral» del inmueble en el que se localiza su domicilio fiscal. También se sustituyen en el Modelo 036 las referencias de « » por la de «correo electrónico», y la de «NIF otros países» por la de «NIF otros países/nif-iva (NVAT)». Se eliminan en el modelo 036, en el apartado de «Representantes» los apartados correspondientes al domicilio fiscal y en el apartado de «Relación de socios, miembros o partícipes» los apartados correspondientes al domicilio fiscal en España. También en este apartado de «Relación de socios, miembros o partícipes» del modelo 036 se incluye, de acuerdo con lo dispuesto en la letra d) del artículo 7 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, una nueva casilla para identificar la cuota de atribución de cada uno de los miembros o partícipes que formen parte, en cada momento, de las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria en caso de que fuera diferente a su cuota de participación. En el modelo 037 se incluye en el apartado de identificación una casilla para la «referencia catastral» del inmueble en el que se localiza el domicilio fiscal y se sustituye la denominación de « » por la de «correo electrónico». Como consecuencia de todas estas modificaciones, se sustituyen los anexos I y II de la Orden EHA/1274/2007, de 26 de abril, por los anexos I y II de esta orden. Por último, en relación con los modelos de declaración censal, modelos 036 y 037, y en consonancia con los esfuerzos llevados a cabo por la Agencia Estatal de Administración Tributaria en la explotación e implementación de las nuevas tecnologías, así como en la homogeneización de los sistemas de presentación, se procede en esta orden a extender la obligatoriedad de presentar el modelo 036 por vía electrónica con certificado electrónico a un determinado colectivo que habitualmente está obligado a presentar la práctica totalidad de sus autoliquidaciones y declaraciones informativas por esta vía. Del mismo modo se habilita la presentación de los modelos 036 y 037 con el sistema de firma con clave de acceso en un registro previo como usuario, establecido en el apartado primero.3.c) y desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con la Agencia Estatal de Administración Tributaria. Finalmente en la disposición adicional única se establece que a partir del 31 de enero de 2015, la totalidad de los impresos y modelos requeridos para la presentación de declaraciones y autoliquidaciones cuya presentación electrónica no sea obligatoria, podrán ser descargados directamente de la página web de la Agencia Estatal de Administración Tributaria o bien podrán ser proporcionados en las Delegaciones o Administraciones de la misma. El artículo 13 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, dispone que las declaraciones censales de alta, modificación y baja, previstas en los artículos 9, 10 y 11 del mismo, se presentarán en el lugar, forma y plazos que establezca el Ministro de Economía y Hacienda. También el artículo 117 de este Reglamento habilita, en el ámbito de las competencias del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación. Las habilitaciones al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales. EN SU VIRTUD, DISPONGO: Artículo único. Modificación de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. Uno. Se sustituyen los anexos I y II de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, por los que figuran como anexos I y II de la presente orden respectivamente. Dos. Se modifica el artículo 12 de la Orden EHA/1274/2007, de 26 de abril, que quedará redactado como sigue: «Artículo 12. Forma y lugar de presentación del modelo El modelo 036 podrá presentarse en impreso o por vía electrónica a través de Internet. La presentación por Internet podrá ser efectuada: 3

4 a) Mediante certificado electrónico reconocido emitido de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de firma electrónica que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento. b) En el caso de obligados tributarios personas físicas, salvo que se trate de alguno de los supuestos señalados en el apartado 2 de este artículo, la presentación electrónica también podrá realizarse mediante el sistema de firma con clave de acceso en un registro previo como usuario establecido en el apartado primero.3.c) y desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse con la Agencia Estatal de Administración Tributaria. 2. La presentación electrónica por Internet establecida en la letra a) del apartado anterior, basada en certificados electrónicos reconocidos, tendrá carácter obligatorio para las declaraciones de aquellos obligados tributarios que, bien tengan la condición de Administración Pública, bien estén adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, o bien tengan la forma de sociedad anónima o sociedad de responsabilidad limitada, así como en el supuesto de que el modelo 036 se utilice para solicitar la inscripción en el registro de devolución mensual, regulado en el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. Esta obligatoriedad no resultará aplicable cuando el modelo 036 se utilice para solicitar la asignación del número de identificación fiscal provisional o definitivo. 3. La presentación en impreso se realizará en la Administración o, en su defecto, Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del titular de la declaración en el momento de su presentación. Las personas o entidades no residentes en España o no establecidas en el territorio de aplicación del Impuesto sobre el Valor Añadido presentarán el modelo 036 en la Administración o Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal de su representante o, en caso de que no lo hubieran nombrado, a la del lugar donde operen. La presentación en impreso del modelo 036 podrá realizarse mediante entrega directa en las oficinas indicadas o enviándolo por correo certificado a las mismas. 4. La presentación electrónica del modelo 036 se realizará conforme lo dispuesto en el artículo siguiente de esta orden.» Tres. Se modifica el artículo 13 de la Orden EHA/1274/2007, de 26 de abril, que quedará redactado como sigue: «Artículo 13. Presentación electrónica del modelo La presentación electrónica por Internet del modelo 036 a través de la Sede electrónica de la Agencia Tributaria podrá ser efectuada: a) Por los obligados tributarios o, en su caso, sus representantes legales. b) Por aquellos representantes voluntarios de los obligados tributarios con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria o representarles ante ésta, en los términos establecidos en cada momento por la Dirección General de la Agencia Tributaria. c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento. 2. La presentación electrónica por Internet del modelo 036 a través de la Sede electrónica de la Agencia Tributaria estará sujeta al cumplimiento de las siguientes condiciones generales: a) El obligado tributario deberá disponer de número de identificación fiscal (NIF) y estar identificado, con carácter previo a la presentación, en el Censo de Obligados Tributarios a que se refiere el artículo 3 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Para verificar el cumplimiento de este requisito el obligado tributario podrá acceder a la opción «mis datos censales» disponible en la Sede electrónica de la Agencia Tributaria. b) Para efectuar la presentación electrónica mediante certificado electrónico reconocido de acuerdo al artículo 12.1.a) de la presente Orden, el obligado tributario deberá disponer de un certificado electrónico reconocido, que podrá ser el asociado al documento nacional de identidad electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Tributaria. Cuando la presentación electrónica descrita en el párrafo anterior se realice por apoderados o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico reconocido. 4

5 c) Para efectuar la presentación electrónica, el obligado tributario o, en su caso, el presentador, deberá generar previamente un fichero para cuya obtención podrá o bien cumplimentar y transmitir los datos del formulario, ajustado a los contenidos del modelo 036 aprobado en la presente Orden, que estará disponible en la Sede electrónica de la Agencia Tributaria, o bien utilizar un programa informático capaz de obtener un fichero con el mismo formato e iguales características. 3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión electrónica de las declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación. 4. El procedimiento para la presentación electrónica por Internet del modelo 036 es el siguiente: a) El obligado tributario o, en su caso, el presentador, se pondrá en comunicación con la Sede electrónica de la Agencia Tributaria en Internet y seleccionará el modelo 036. b) A continuación transmitirá la correspondiente declaración utilizando cualquiera de los sistemas previstos en el artículo 12.1 de esta orden. Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, será necesario realizar la presentación mediante el sistema descrito en el artículo 12.1.a) de esta orden, usando su propio certificado electrónico reconocido. c) Si la declaración es aceptada, la Agencia Tributaria le devolverá en pantalla los datos del formulario validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación. d) En el supuesto de que la presentación fuera rechazada se mostrará en pantalla un mensaje con la descripción de los errores detectados, debiendo proceder a la subsanación de los mismos. e) El obligado tributario, o en su caso, el presentador deberá conservar la declaración aceptada con el correspondiente código seguro de verificación. 5. Cuando la declaración censal deba acompañarse de otros documentos como, por ejemplo, la escritura pública de constitución de la entidad o sus estatutos sociales, se presentarán en el Registro Electrónico de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Tributaria, por la que se crea la Sede electrónica y se regulan los registros electrónicos de la Agencia Tributaria. Para ello, el obligado tributario o, en su caso, el presentador, deberá acceder, a través de la Sede electrónica de la Agencia Tributaria, al trámite de aportación de documentación complementaria del modelo 036.» Cuatro. Se modifica el apartado 3 del artículo 15 de la Orden EHA/1274/2007, de 26 de abril, que quedará redactado como sigue: «3. La presentación electrónica del modelo podrá realizarse en los términos y condiciones señalados en el artículo siguiente de esta orden: a) Mediante certificado electrónico reconocido emitido de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de firma electrónica que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento. b) En el caso de obligados tributarios personas físicas, la presentación electrónica también podrá realizarse mediante el sistema de firma con clave de acceso en un registro previo como usuario establecido en el apartado primero.3.c) y desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse con la Agencia Estatal de Administración Tributaria.» Cinco. Se modifica el artículo 16 de la Orden EHA/1274/2007, de 26 de abril, que quedará redactado como sigue: «Artículo 16. Presentación electrónica del modelo La presentación electrónica por Internet del modelo 037 a través de la Sede electrónica de la Agencia Tributaria podrá ser efectuada: a) Por los obligados tributarios o, en su caso, sus representantes legales. b) Por aquellos representantes voluntarios de los obligados tributarios con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria o representarles ante ésta, en los términos establecidos en cada momento por la Dirección General de la Agencia Tributaria. c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento. 5

6 2. La presentación electrónica por Internet del modelo 037 a través de la Sede electrónica de la Agencia Tributaria estará sujeta al cumplimiento de las siguientes condiciones generales: a) El obligado tributario deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado, con carácter previo a la presentación, en el Censo de Obligados Tributarios a que se refiere el artículo 3 del Reglamento General de las Actuaciones y los Procedimientos de Gestión e Inspección tributaria. Para verificar el cumplimiento de este requisito el obligado tributario podrá acceder a la opción «mis datos censales» disponible en la Sede electrónica de la Agencia Tributaria. b) Para efectuar la presentación electrónica mediante certificado electrónico reconocido de acuerdo al artículo 15.3.a) de la presente orden, el obligado tributario deberá disponer de un certificado electrónico reconocido, que podrá ser el asociado al Documento Nacional de Identidad Electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Tributaria. Cuando la presentación electrónica descrita en el párrafo anterior se realice por apoderados o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico reconocido. c) Para efectuar la presentación electrónica, el obligado tributario o, en su caso, el presentador, deberá generar previamente un fichero para cuya obtención podrá o bien cumplimentar y transmitir los datos del formulario, ajustado a los contenidos del modelo 037 aprobado en la presente orden, que estará disponible en la Sede electrónica de la Agencia Tributaria, o bien utilizar un programa informático capaz de obtener un fichero con el mismo formato e iguales características. 3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión electrónica de las declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación. 4. El procedimiento para la presentación electrónica por Internet del modelo 037 es el siguiente: a) El obligado tributario o, en su caso, el presentador, se pondrá en comunicación con la Sede electrónica de la Agencia Tributaria en Internet y seleccionará el modelo 037. b) A continuación transmitirá la correspondiente declaración utilizando cualquiera de los sistemas previstos en el artículo 15.3 de esta orden. Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, será necesario realizar la presentación mediante el sistema descrito en el artículo 15.3.a) de esta orden, usando su propio certificado electrónico reconocido. c) Si la declaración es aceptada, la Agencia Tributaria le devolverá en pantalla los datos del formulario validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación. d) En el supuesto de que la presentación fuera rechazada se mostrará en pantalla un mensaje con la descripción de los errores detectados, debiendo proceder a la subsanación de los mismos. e) El obligado tributario, o en su caso, el presentador deberá conservar la declaración aceptada con el correspondiente código seguro de verificación. 5. Cuando la declaración censal deba acompañarse de otros documentos, se presentarán en el Registro Electrónico de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Tributaria, por la que se crea la Sede electrónica y se regulan los registros electrónicos de la Agencia Tributaria. Para ello, el obligado tributario o, en su caso, el presentador, deberá acceder, a través de la Sede electrónica de la Agencia Tributaria, al trámite de aportación de documentación complementaria del modelo 037.» Disposición adicional única. Obtención de impresos y modelos de declaraciones sin presentación electrónica habilitada. A partir del 31 de enero de 2015, la totalidad de los impresos y modelos requeridos para la presentación de declaraciones y autoliquidaciones cuya presentación electrónica no sea obligatoria, podrán ser descargados directamente de la página web de la Agencia Estatal de Administración Tributaria, o bien podrán ser proporcionados en la Delegaciones o Administraciones de la misma. Disposición final única. Entrada en vigor. La presente orden entrará en vigor el día 1 de enero de Madrid, 29 de diciembre de El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero. 6

7 ANEXO I 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 ANEXO II 26

27 27

28 28

29 29

30 30

31 31

32 32

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

VIGENCIA: Entrada en vigor el 1 de julio de 2011.

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014 INDICE- resumen con texto íntegro EN TRADA EN VIGOR ORDEN: 01-01-2015 Exposición motivos ÁRTÍCULO ÚNICO. MODIFICACIÓN DE LA ORDEN

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014 INDICE- resumen con texto íntegro EN TRADA EN VIGOR ORDEN: 01-01-2015 Exposición motivos ÁRTÍCULO ÚNICO. MODIFICACIÓN DE LA ORDEN

Orden HAC/2572/2003 1

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

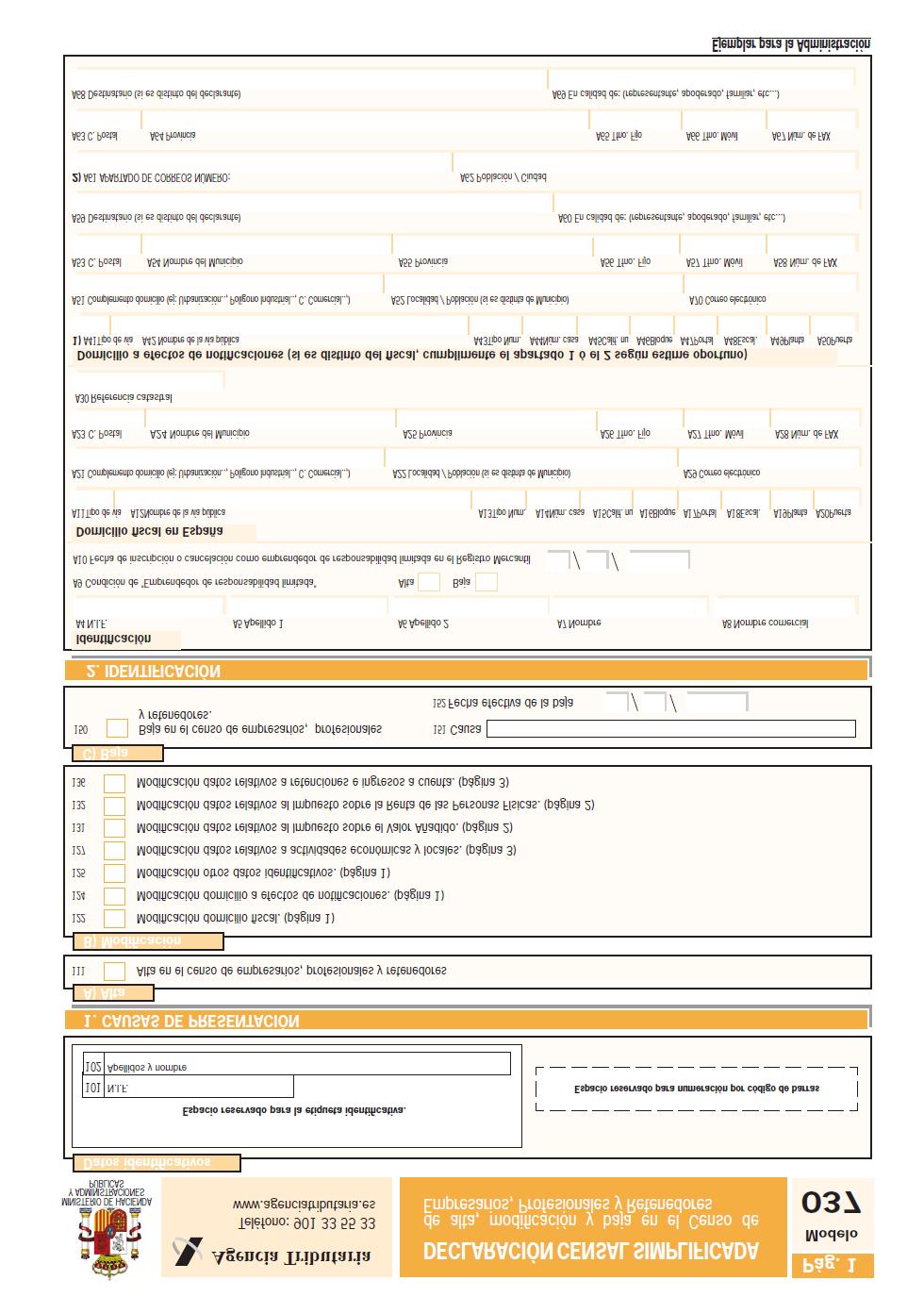

Artículo 1. Aprobación de los modelos 036 y 037 de declaración censal. (1)

") 1 ORDEN EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración

1 ORDEN EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración

CUESTIÓN-PLANTEADA: Aplicación del supuesto de inversión del sujeto pasivo establecido en el artículo 84.Uno.2º, letra g) de la Ley 37/1992.

de la Ley 37/1992.") Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS DE DECLARACIÓN INFORMATIVA ANUAL A PRESENTAR POR LAS ENTIDADES EN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

Agencia Tributaria. Proyecto de Orden sometido a trámite de Información Pública. Fecha 06/02/2017 Página 1

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS A TERRITORIO OPCIÓN POR TRIBUTAR POR DICHO RÉGIMEN, Y SE MODIFICA LA ORDEN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 151 DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 151 DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS

Entrada en vigor: 11 de febrero de Los modelos 121 y 122 se utilizarán en los plazos establecidos.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

BOLETÍN OFICIAL DEL ESTADO

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

la presentación de solicitudes, escritos, documentos y comunicaciones por medios informáticos, electrónicos o telemáticos.

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

IVA diferido a la importación

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

DE CONFORMIDAD con el art. 60 bis del Reglamento aprobado por Real Decreto 439/2007, de 30 de marzo. Impuesto sobre la renta de las personas físicas

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 221 DE AUTOLIQUIDACIÓN DE LA PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 221 DE AUTOLIQUIDACIÓN DE LA PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA.

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 19 de diciembre de 2014

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

TÍTULO: ORDEN EHA/3111/2009,

TÍTULO: ORDEN EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007,

TÍTULO: ORDEN EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007,

EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

TÍTULO: ORDEN EHA/848/2008,

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

En su virtud dispongo: Artículo 1. Aprobación de los modelos 650, 651 y 655.

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

1. Se aprueba el modelo 303 de «Impuesto sobre el Valor Añadido, autoliquidación», que figura como anexo I (2) de la presente orden.

de la presente orden.") ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

IVA diferido Preguntas frecuentes:

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Orden EHA/3212/2004, de 30 de septiembre,

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

22442 ORDEN EHA/3851/2007 de 26 de diciembre, por la que se aprueba el modelo 576 de autoliquidación

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 8/2015 (23 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Opción por el nuevo sistema de ingreso

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 8/2015 (23 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Opción por el nuevo sistema de ingreso

BOLETÍN OFICIAL DEL ESTADO

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.") ORDEN HAC/1163/2004, DE 14 DE ABRIL, POR A QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS

ORDEN HAC/1163/2004, DE 14 DE ABRIL, POR A QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD Tratamiento fiscal de la electricidad generada por una agrupación de plantas fotovoltaicas y consumida por ellas mismas. NUM-CONSULTA V4225-16 ORGANO SG DE IMPUESTOS

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD Tratamiento fiscal de la electricidad generada por una agrupación de plantas fotovoltaicas y consumida por ellas mismas. NUM-CONSULTA V4225-16 ORGANO SG DE IMPUESTOS

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

Suministro Inmediato de Información del IVA (SII)

") Miembro de Nº 32 / Diciembre 2016 Suministro Inmediato de Información del IVA (SII) El pasado 7 de diciembre se ha publicado en el BOE el Real Decreto 596/2016, de 2 de diciembre, para la modernización,

Miembro de Nº 32 / Diciembre 2016 Suministro Inmediato de Información del IVA (SII) El pasado 7 de diciembre se ha publicado en el BOE el Real Decreto 596/2016, de 2 de diciembre, para la modernización,

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

210 ORDEN de 28 de diciembre de 2001 por la

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.") , DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

, DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

Instrucciones para cumplimentar la comunicación

Instrucciones para cumplimentar la comunicación Impuesto sobre la Renta de las Personas Físicas Modelo 149 de comunicación de la opción, renuncia, exclusión y fin del desplazamiento, del régimen especial

Instrucciones para cumplimentar la comunicación Impuesto sobre la Renta de las Personas Físicas Modelo 149 de comunicación de la opción, renuncia, exclusión y fin del desplazamiento, del régimen especial

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Agencia Tributaria. Tras estas modificaciones el régimen jurídico aplicable a los despachos a libre práctica se concreta en los siguientes artículos:

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Disposición adicional séptima del texto refundido de la Ley del Impuesto. Disposición adicional segunda del Reglamento del Impuesto.

Instrucciones para cumplimentar la solicitud Solicitud de devolución por exención por reinversión en vivienda habitual para contribuyentes UE y EEE con efectivo intercambio de información (Disposición

Instrucciones para cumplimentar la solicitud Solicitud de devolución por exención por reinversión en vivienda habitual para contribuyentes UE y EEE con efectivo intercambio de información (Disposición

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES.

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

Guía fácil sobre el SII

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA

DEL IVA") BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

Registro para contemplar las garantías en la emisión de certificado de firma

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)

") LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

CIRCULAR NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII).

.") CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL

NOTA IMPORTANTE: CUESTIONES CENSALES EN RELACIÓN CON LA MODIFICACIÓN EN LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL Las sociedades civiles que el 1 de julio no hayan presentado un modelo

NOTA IMPORTANTE: CUESTIONES CENSALES EN RELACIÓN CON LA MODIFICACIÓN EN LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL Las sociedades civiles que el 1 de julio no hayan presentado un modelo

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

A) Formas de presentación según el medio utilizado

Formas de presentación según el medio utilizado") A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

Portal de Actualidad 1/26/2015

Página 1 de 8 Novedades en las declaraciones informativas de 2014 Carta Tributaria - Al día, 5 de Enero de 2015, Editorial CISS Las principales novedades en las Declaraciones Informativas para 2014 son:

Página 1 de 8 Novedades en las declaraciones informativas de 2014 Carta Tributaria - Al día, 5 de Enero de 2015, Editorial CISS Las principales novedades en las Declaraciones Informativas para 2014 son:

Texto audiencia pública Plazo: Hasta el 16/03/2017 Correo electrónico:

Proyecto de Orden EIC/ /2017, de de marzo, por la que se aprueban los modelos de información cuantitativa a efectos estadísticos y contables, a remitir con periodicidad anual, por las entidades aseguradoras

Proyecto de Orden EIC/ /2017, de de marzo, por la que se aprueban los modelos de información cuantitativa a efectos estadísticos y contables, a remitir con periodicidad anual, por las entidades aseguradoras

z M$F E W *DM9\ s N. justificante: Declaración Censal Pág CAUSAS DE PRESENTACIÓN

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Declaración Censal Pág. 1 Modelo de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores Datos identificativos

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Declaración Censal Pág. 1 Modelo de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores Datos identificativos

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

Circular Enero 2011 SISTEMA DE NOTIFICACIONES ELECTRÓNICAS DE LA AEAT DE CARÁCTER OBLIGATORIO Estimados clientes, el pasado 16 de noviembre salió publicado en el BOE el Real Decreto 1363/2010, de 29 de

Agencia Tributaria RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS

RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS El Convenio de colaboración entre la AEAT y el Consejo General del Notariado para

RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS El Convenio de colaboración entre la AEAT y el Consejo General del Notariado para

IVA. Solicitudes, Comunicaciones y Trámites a realizar durante el mes de enero de 2015

IVA. Solicitudes, Comunicaciones y Trámites a realizar durante el mes de enero de 2015 20 de enero de 2015 Les recordamos las solicitudes, comunicaciones y trámites que a efectos del Impuesto sobre el

IVA. Solicitudes, Comunicaciones y Trámites a realizar durante el mes de enero de 2015 20 de enero de 2015 Les recordamos las solicitudes, comunicaciones y trámites que a efectos del Impuesto sobre el

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y 789-1 - ORDEN FORAL 1/2011, de 24 de enero, del Consejero de Economía y Hacienda, aprobando el modelo

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y 789-1 - ORDEN FORAL 1/2011, de 24 de enero, del Consejero de Economía y Hacienda, aprobando el modelo

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 5 de febrero de 2014

Orden EHA/3408/2009, de 17 de diciembre, por la que se crean sedes electrónicas en el Ministerio de Economía y Hacienda. Ministerio de Economía y Hacienda «BOE» núm. 305, de 19 de diciembre de 2009 Referencia:

Orden EHA/3408/2009, de 17 de diciembre, por la que se crean sedes electrónicas en el Ministerio de Economía y Hacienda. Ministerio de Economía y Hacienda «BOE» núm. 305, de 19 de diciembre de 2009 Referencia:

Orden EHA/1371/2006 modelos de declaración I. Sociedades

ORDEN EHA/1371/2006, DE 4 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

ORDEN EHA/1371/2006, DE 4 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

BOLETÍN OFICIAL DEL ESTADO

Núm. 284 Viernes 27 de noviembre de 2015 Sec. I. Pág. 112028 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 12812 Resolución de 17 de noviembre de 2015, de la Presidencia

Núm. 284 Viernes 27 de noviembre de 2015 Sec. I. Pág. 112028 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 12812 Resolución de 17 de noviembre de 2015, de la Presidencia

DETERMINADAS LOTERÍAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

Artículo 4. Modelo 681. Declaración resumen anual, actualización de saldos y determinación de pérdidas de agua.

Orden de 18 de junio de 2014 por la que se aprueban los modelos de autoliquidación y declaración del canon de saneamiento de la Comunidad Autónoma de Extremadura, se determina la forma y el lugar de presentación

Orden de 18 de junio de 2014 por la que se aprueban los modelos de autoliquidación y declaración del canon de saneamiento de la Comunidad Autónoma de Extremadura, se determina la forma y el lugar de presentación

LEGISLACIÓN CONSOLIDADA

Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza

Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES INDICE Preámbulo... 2 Artículo 1.Tipo de gravamen.... 2 Artículo. 2.Exenciones.... 2 Artículo. 3.Bonificaciones.... 2 Artículo 4.Fraccionamientos

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES INDICE Preámbulo... 2 Artículo 1.Tipo de gravamen.... 2 Artículo. 2.Exenciones.... 2 Artículo. 3.Bonificaciones.... 2 Artículo 4.Fraccionamientos

NORMATIVA y jurisprudencia

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

Agencia Tributaria SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.)

") SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

INFORME RELATIVO AL IMPUESTO DE GASES FLUORADOS

INFORME RELATIVO AL IMPUESTO DE GASES FLUORADOS La Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias

INFORME RELATIVO AL IMPUESTO DE GASES FLUORADOS La Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Modelo 347. Preguntas Frecuentes

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

REGÍMENES ESPECIALES DEL IVA

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

REGISTRO NORM@DOC: 43670 BOMEH: 8/2015 PUBLICADO EN: BOE n.º 43, de 19 de febrero de 2015

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

INSTRUCCIONES DEL MODELO 111