CONTRALORÍA GENERAL DE CUENTAS

|

|

|

- Diego Bustos Blázquez

- hace 8 años

- Vistas:

Transcripción

1 CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL PROGRAMA NACIONAL DE AUTOGESTIÓN PARA EL DESARROLLO EDUCATIVO -PRONADE- PERÍODO AUDITADO DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL AÑO 2008 GUATEMALA, MAYO 2009

2 1 ANTECEDENTES RESUMEN GERENCIAL Por Acuerdo Gubernativo Número 768 del 17 de diciembre de 1993 en Consejo de Ministros se creó el Programa Nacional de Autogestión para el Desarrollo Educativo PRONADE, del Ministerio de Educación; que atendiendo a necesidades se le ha venido introduciendo reformas, siendo las últimas aquellas recogidas en los Acuerdos Gubernativos Número y Por medio del Acuerdo Gubernativo de fecha 29 de mayo de 2003 se deroga el acuerdo gubernativo , y se establecen las finalidades del Programa Nacional de Autogestión para el Desarrollo Educativo - PRONADE-. El Programa Nacional de Autogestión para el Desarrollo Educativo PRONADE del Ministerio de Educación tiene el fin de ampliar la cobertura y mejorar la calidad de los servicios educativos en todo el territorio nacional y fomentar la participación de la comunidades. El Fideicomiso se origina mediante la suscripción del Contrato de Fideicomiso en el que comparecen el Ministro de Finanzas Públicas, Ministro de Educación y Gerente General del Banco Industrial S.A. mediante Escritura Pública de Constitución No. 417 de fecha 30 de diciembre de 1999 por medio del cual se crea el Fideicomiso de Administración e Inversión denominado Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa. Los fondos fideicometidos se destinan a financiar la ejecución de programas y proyectos para cumplir con los objetivos del PRONADE, de acuerdo con las estipulaciones del contrato en cuanto a objeto del fideicomiso y según las consideraciones técnicas de la Unidad Ejecutiva del PRONADE. Elementos personales del fideicomiso Se constituyó como Fideicomitente: El Gobierno de la República de Guatemala representado por el Ministro de Finanzas Públicas; El Fiduciario: El Banco Industrial, Sociedad Anónima y Fideicomisario: El Gobierno de la República de Guatemala, representado por el Ministro de Educación. Patrimonio Fideicometido El Fideicomiso se constituyó con un monto inicial de Q.10,000,000.00, provenientes del Fondo de Educación Rural Coparticipativa que se encontraban programados en el Presupuesto General de Ingresos y Egresos del Estado. Estos recursos empezaron a aportarse en el mes de febrero del año dos mil. El monto inicial fue incrementado con recursos programados anualmente para el Fondo de Educación Rural Coparticipativa en el Presupuesto General de Ingresos y Egresos del Estado, donaciones y préstamos externos y disminuido por los desembolsos de capital para financiar programas y proyectos de acuerdo a los objetivos del fideicomiso, así como los honorarios que cobra el fiduciario por administración. Durante el año 2008 el patrimonio fideicometido fue incrementado en Q.573,730,986.39, que corresponden a las aportaciones de capital provenientes del Presupuesto General de Ingresos y Egresos, transferidos a una cuenta monetaria a nombre del Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa constituida en el Banco Industrial, S.A., entidad fiduciaria. Plazo y Vencimiento El fideicomiso se constituye por un plazo de 10 años, que inició el 30 de diciembre de 1999 y concluye en diciembre de Objetivos del Fideicomiso

3 2 El objeto del Fideicomiso de acuerdo a la Escritura de Constitución es administrar el patrimonio fideicometido para: a) Contratar educadores, lo que incluye el pago de honorarios; b) adquirir útiles escolares, material didáctico, libros de texto, valija didáctica y ayuda alimentaria; c) cubrir los gastos de los contratos y/o convenios con organizaciones gubernamentales, no gubernamentales, lucrativas o no, que presten servicios en la identificación, organización, legalización orientación, capacitación y seguimiento de los Comités Educativos, denominados COEDUCA, así como de capacitación y seguimiento de los educadores en las escuelas de autogestión comunitaria y d) cubrir todo tipo de gastos que coadyuven a la ampliación de la cobertura y la mejora de la calidad de los servicios educativos en el área rural. Destino de los recursos del Fideicomiso De acuerdo a la escritura de constitución del Fideicomiso los fondos fideicometidos se destinan a financiar, con carácter no reembolsable, la ejecución de programas y proyectos para cumplir con los objetivos del PRONADE, de acuerdo con las estipulaciones del contrato en cuanto a objeto del fideicomiso y según las consideraciones técnicas de la Unidad Ejecutiva del PRONADE. Durante el año 2008, la actividad central del Fideicomiso se centró únicamente en la recepción de los fondos asignados al Programa Nacional de Autogestión para el Desarrollo Educativo PRONADE, y el pago a los Comités Educativos denominados COEDUCAS conforme a las planillas de pago elaboradas por el Programa Nacional de Autogestión Educativa quienes previamente elaboraron Prórroga de Convenio de Apoyo Financiero Administrativo para el año 2008 suscrito entre el representante de PRONADE y de cada COEDUCA. La entidad Fiduciaria transfiere los fondos a cada COEDUCA, en cuatro desembolsos al año, directamente a las cuentas bancarias que cada uno posee. Los representantes de cada COEDUCA tienen la responsabilidad de liquidar dichos fondos al Programa Nacional de Autogestión para el Desarrollo PRONADE. Durante el año 2008 fueron contabilizados un total de 4,700 COEUDUCAS, que funcionan en las distintas aldeas y municipios en 21 departamentos de la República, exceptuando el departamento de Guatemala. Y fueron contabilizados un total de 465,365 alumnos distribuidos en los diferentes aldeas y municipios en los niveles educativos pre-primaria y primaria. Los fondos del fideicomiso transferidos a los COEDUCAS para el año 2008, fueron destinados específicamente para pago de honorarios y bonos finales para los maestros, un pago único al año de útiles escolares para los alumnos y para los docentes, ayuda alimentaria y un pago al año del día nacional de la escuela. Ejecución de la Gestión Financiera El fideicomiso recibió transferencias durante el año 2008 de fondos provenientes del presupuesto general de ingresos y egresos por un total de Q.573,730, cuya cifra es revelada en los estados financieros del fideicomiso incrementando el capital fideicometido al 31 de diciembre de Así mismo, según estados financieros del fideicomiso al 31 de diciembre de 2008 fueron registrados Q.572,046, correspondientes a pagos a COEDUCAS, cifra que incluye un saldo de Q.97, correspondientes al año Según el Balance General al 31 de diciembre de 2008, el Activo está integrado por los rubros siguientes: Banco Industrial, S.A. Q.28,334,650.62, separado por fondos que provienen del Gobierno de Guatemala, Gobierno de Guatemala Iva Paz, Reintegro de COEDUCAS y Banco Mundial. Además una cuenta constituída en BANRURAL, S.A. con un saldo de Q.1,958, El Activo Diferido corresponde a Impuestos por Q.5, El Pasivo incluye provisión de gastos que corresponden al año 2008 por Q.17,060, a favor de COEDUCAS.

cubrir todo tipo de gastos que coadyuven a la ampliación de la cobertura y la mejora de la calidad")

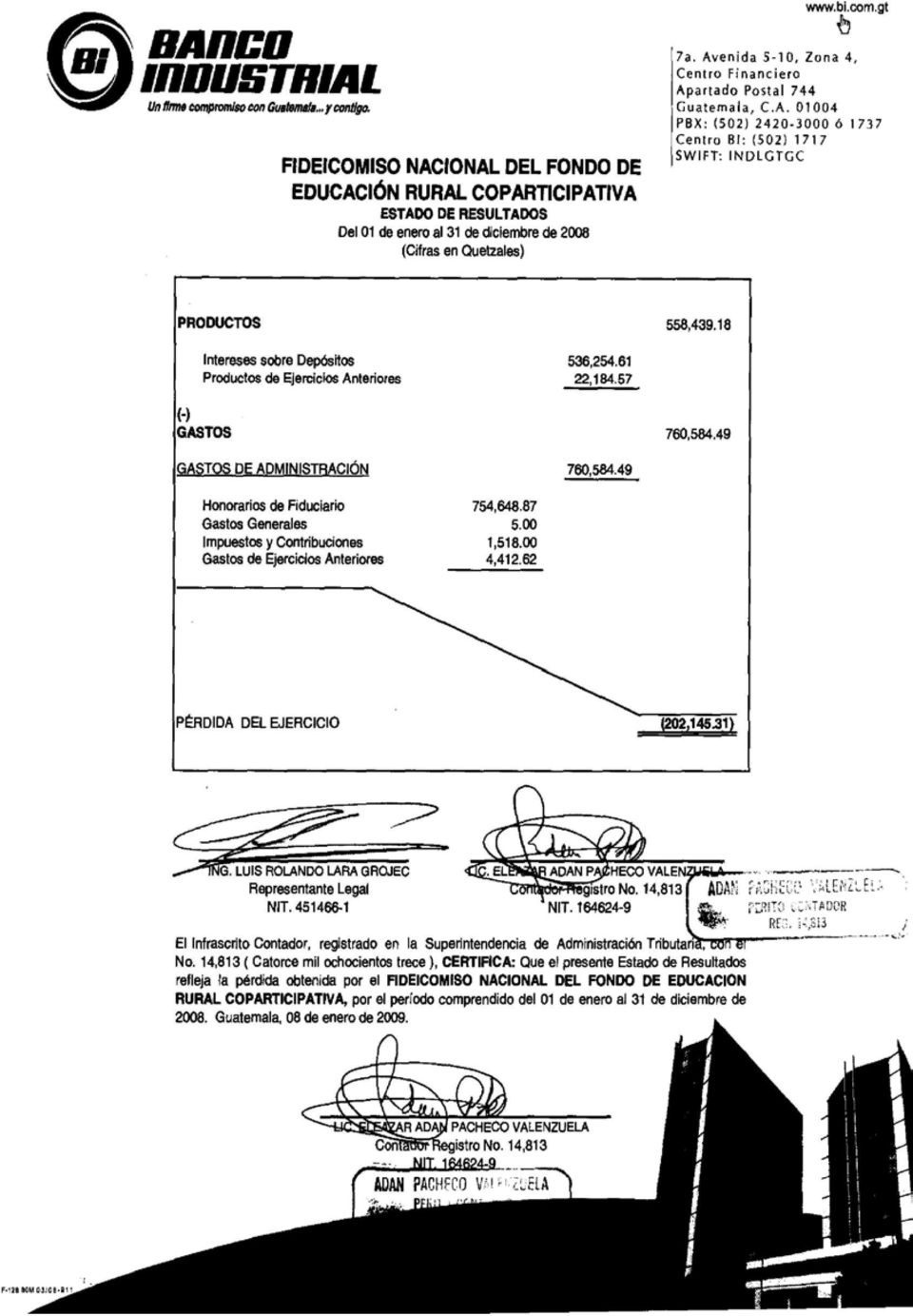

4 3 El saldo de Capital y Resultados es de Q.13,210, Este saldo incluye al Patrimonio Fideicometido por Q.3,956,414,140.23, menos Desembolsos de Capital por Q.3,940,507,875.65, Pérdida de Ejercicios Anteriores Q.3,056,380.32, menos Pérdida de Ejercicio Q.202,145.31, más Reserva Legal de Q.28, El Estado de Resultados del 1 de enero al 31 de diciembre de 2008, reportó Q.558, en Productos, que incluye Q.536, por Intereses sobre Depósitos y Q.22, de Productos de Ejercicios Anteriores. Los gastos causados en el período ascendieron a Q.760,584.49, distribuidos así: Honorarios de Fiduciario Q.754,648.87, Gastos Generales Q.5.00, Impuestos y Contribuciones Q.1, y Gastos de Ejercicios Anteriores Q.4,412.62; por lo que se reportó una pérdida del ejercicio de Q.202,

5 4 Generales OBJETIVOS DE AUDITORÍA Evaluar los estados financieros del fideicomiso por el periodo terminado al 31 de diciembre de 2008, con el fin de opinar sobre la razonabilidad de la ejecución de los recursos fideicometidos. Emitir opinión sobre la gestión administrativa y operativa bajo los preceptos de eficiencia, eficacia y economía, materializada en la consecución de las metas contenidas en el programa específico para el Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa. Específicos Determinar y evaluar el cumplimiento de los fines del fideicomiso. Obtener y verificar los registros contables, sobre la totalidad de desembolsos del fideicomiso. Evaluar los rubros más significativos de los Estados Financieros presentados por el Fiduciario.

6 5 ALCANCE DE AUDITORÍA La evaluación se efectuó a los registros y operaciones de la Unidad Ejecutora PRONADE, específicamente en cuanto al registro contable e información financiera de los traslados de fondos hacia el fideicomiso. Así mismo se evaluaron los rubros más significativos de los Estados Financieros presentados por la entidad ficuciaria al 31 de diciembre de 2008, especialmente al rubro del patrimonio fideicometido y desembolsos de capital para el año Se verificaron aspectos financieros y de cumplimiento, con el fin de establecer situaciones críticas de tipo legal, financiero que podrían incidir en la probidad, eficacia, eficiencia y transparencia de la gestión del fideicomiso.

7 DICTAMEN Señores Consejo Directivo Programa Nacional de Autogestión Educativa, PRONADE Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa Ciudad Hemos auditado el Balance General al 31 de diciembre de 2008, y el correspondiente Estado de Resultado y Estado de Flujo de Efectivo por el año terminado en esa fecha, del Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa, preparados por el Banco Industrial S.A., en su calidad de Fiduciario. Estos estados financieros son responsabilidad de la Administración del Fideicomiso. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros, basados en nuestra auditoría. Efectuamos nuestra revisión de acuerdo con Normas de Auditoría Generalmente Aceptadas y de Auditoría Gubernamental. Estas normas requieren que el examen sea planificado y realizado para obtener certeza razonable que los estados financieros no contienen errores importantes. Una Auditoría incluye el examen sobre una base selectiva, de la evidencia que soporta las cantidades y revelaciones presentadas en los estados financieros. Incluye también la evaluación de los Principios de Contabilidad utilizados y de las estimaciones importantes hechas por la administración, así como una evaluación de presentación general de los estados financieros. Consideramos que nuestra auditoría provee una base razonable para nuestra opinión. En nuestra opinión, los estados financieros arriba mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera del fideicomiso de conformidad con Principios de Contabilidad Generalmente Aceptados. Guatemala, mayo 2009

8 ESTADOS FINANCIEROS Y NOTAS A ESTADOS FINANCIEROS

9

10

11 10 Señores Consejo Directivo Programa Nacional de Autogestión Educativa, PRONADE Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa Ciudad INFORME DE CONTROL INTERNO En la planeación y ejecución de nuestra auditoria al Balance General al 31 de diciembre de 2008, y los correspondientes Estados de Resultados, y Flujo de Efectivo por el periodo terminado en esa fecha, preparados por el Banco Industrial S.A. en su calidad de fiduciario, evaluamos la estructura de control interno, para determinar nuestros procedimientos de auditoría con el propósito de emitir una opinión sobre la razonabilidad de los estados financieros y no para proporcionar seguridad del funcionamiento de la estructura de control interno. Sin embargo, notamos ciertos asuntos en relación a su funcionamiento, que consideramos deben ser incluidos en este informe para estar de acuerdo con las Normas de Auditoria Generalmente Aceptadas y de Auditoria Gubernamental. Los asuntos que nos llaman la atención y que están relacionados con deficiencias en el diseño y operaciones de la estructura de control interno, que podrían afectar negativamente la capacidad del fideicomiso mencionado, para registrar, procesar, resumir y reportar información financiera uniforme con las aseveraciones del fiduciario y Consejo Directivo, en los estados financieros, son los siguientes: 1 FALTA DE CONCILIACION DE SALDOS ENTRE LOS REGISTROS DEL FIDUCIARIO Y LA UNIDAD EJECUTORA (Hallazgo No.1) Guatemala, mayo 2009

12 11 HALLAZGOS DE CONTROL INTERNO HALLAZGO DE CONTROL INTERNO No. 1 FALTA DE CONCILIACION DE SALDOS ENTRE LOS REGISTROS DEL FIDUCIARIO Y LA UNIDAD EJECUTORA Condición El fiduciario reporta incremento de Q.573,730, en el patrimonio fideicometido, proveniente de traslado de recursos de la Tesorería Nacional. El Estado de Flujo de Efectivo al 31 de diciembre de 2008 refleja un aumento en Desembolsos de Capital por Q.568,883, El reporte de Ejecución Analítica del Presupuesto (SICOIN WEB) muestra Q.588,573, como Presupuesto Vigente y como Presupuesto Pagado Q. 560,739, Los Comprobantes Unicos de Registro (CURs) que amparan los registros en la Unidad Ejecutora reportan Q.573,111, Por lo tanto existen diferencias entre cada fuente de información. Criterio Según el Acuerdo No. A de la Contraloría General de Cuentas, Normas Generales de Control Interno Gubernamental, norma 5.7 Conciliación de saldos. Las unidades especializadas deben realizar las conciliaciones de saldos de acuerdo a la normativa emitida por la Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad, quienes velarán, en su respectivo ámbito, porque se apliquen los procedimientos de conciliación de saldos de una manera técnica, adecuada y oportuna. El Manual para la Administración de Fideicomisos de la Administración Central, Acuerdo No , del Ministerio de Finanzas, II Normas Específicas sobre la Operatoria de la Figura del Fideicomiso, numeral 6. Ejecución y registro presupuestario del fideicomiso. La ejecución real de los gastos, según la estructura y presupuesto vigente del fideicomiso, se registrará en el SICOIN WEB, en la etapa de regularización, con lo cual se actualiza automáticamente los registros de ejecución presupuestaria y contables en el SICOIN WEB. Así mismo en el numeral 11 el responsable administrativo y financiero del fideicomiso, es la Unidad Ejecutora que en coordinación con el Banco Fiduciario tiene a su cargo las operaciones del fideicomiso. Además el numeral 4, Autorización de fondos. La Tesorería Nacional emitirá una resolución interna en donde asigne el monto a girar previa verificación de la información, la cual trasladará a la Dirección de Contabilidad del Estado para que emita un Comprobante Unico de Registro, CUR Contable para el pago con cargo al fideicomiso respectivo. Causa Falta de control interno contable en la Unidad Ejecutora e inobservancia de las disposiciones establecidas en el Manual para la Administración de Fideicomisos de la Administración Central. Efecto Reportes generados por la Unidad Ejecutora que no reflejan la situación real del fideicomiso y poca confiabilidad en la información presentada. Recomendación El Director de la Unidad Ejecutora PRONADE, debe girar instrucciones a efecto de que se concilien las cuentas entre registros de la unidad Ejecutora y la entidad fiduciaria. Comentarios de la administración De acuerdo a nuestros registros, el incremento al Capital Fideicometido en el año 2,008 de Q.573,730,986.39, es un dato correcto, según puede verificarse en el Cuadro No.1 Incremento Capital Fideicometido año 2,008, que se adjunta, por lo que no existe ninguna diferencia entre el fiduciario y la

muestra Q.")

13 12 Unidad Ejecutora. En lo que respecta al Estado de Flujo de Efectivo al 31 de diciembre de 2,008 que refleja un aumento en Desembolsos de Capital por valor de Q.568,883,985.15, se hace la aclaración que según se demuestra en el Cuadro No.2 Integración Saldos Fiduciario, Flujo de Efectivo, Presupuesto y CUR año 2,008 que se adjunta, el Fiduciario no tomó en consideración la Provisión de Cuentas por pagar a COEDUCAS al 31 de diciembre de 2,008 por valor de Q. 17,088, y los honorarios del fiduciario por valor de Q.28,140.77, por no ser erogaciones de efectivo, ya que al incorporar dichos valores al aumento en Desembolsos de capital por valor de Q.568,883,985.15, nos da un resultado de Q.585,944,271.27, que es exactamente la diferencia entre los Desembolsos Acumulados al y Desembolsos Acumulados al , que aparece detallado en el Cuadro No.3 Variación de Desembolsos de Patrimonio según Estados Financieros al 31 de diciembre de 2,007 y 31 de diciembre de 2,008. En lo que respecta a la diferencia de Q.12,372,077.62, que se indica entre el presupuesto pagado por Q.560,739, y los Comprobantes Únicos de Registro por Q.573,111,186.65, se hace la aclaración que dicha diferencia se debe a que existen CUR de Devolución por valor de Q.12,372,077.62, los que no fueron tomados en consideración en la revisión efectuada; el detalle de dichos CUR aparece en el Cuadro No.2 Integración Saldos Fiduciario, Flujo de Efectivo, Presupuesto y CUR año 2,008 y cuyas fotocopias y boletas de depósito se adjuntan al presente oficio. Comentarios de auditoría Se confirma el hallazgo, debido a que es evidente que el incremento al capital del fideicomiso por Q.573,730, no se reflejan en los registros del Sistema Integrado de Contabilidad SICOIN WEB, en la Unidad Ejecutora. Esta cifra representa los ingresos o traslados de fondos al fidecomiso provenientes del Presupuesto General de Ingresos y Egresos del Estado para el año Por lo tanto, dicha cantidad varía sustancialmente con la cantidad de Q.588,573, los cuales figuran en el SICOIN WEB como Presupuesto Vigente en el año Además los Curs de gasto solicitados para revisión suman Q.573,111,186.65, que evidencia diferencias tanto entre registros del SICOIN WEB en la Unidad Ejecutora como en las cifras reportadas en la entidad fiduciaria. Por otra parte según reportes del SICOIN WEB en cuanto al presupuesto pagado, se establece una cantidad que varía significativamente con los desembolsos de capital en la entidad fiduciaria. Acción Correctiva Sanción económica de conformidad con el Decreto del Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas, artículo 39, numeral 10, para el Director de PRONADE por Q.2,

14 13 Señores Consejo Directivo Programa Nacional de Autogestión Educativa -PRONADE- Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa Ciudad Como parte de la aplicación de nuestros procedimientos de auditoría, para obtener seguridad razonable acerca de si el Balance General al 31 de diciembre de 2008, y los correspondientes Estados de Resultados y Flujo de Efectivo por el periodo terminado en esa fecha, preparados por el Banco Industrial, S.A. en su calidad de fiduciario, están libres de errores importantes, hemos realizado pruebas de cumplimiento de leyes y regulaciones aplicables. El cumplimiento con los términos de las leyes y regulaciones aplicables, es responsabilidad del Consejo Directivo. Como parte, para obtener certeza razonable acerca de si los estados financieros no contienen errores importantes, efectuamos pruebas de cumplimiento. Sin embargo, nuestro objetivo no fue el de expresar una opinión sobre el cumplimiento general con tales regulaciones. Los resultados de nuestras pruebas de cumplimiento revelaron los siguientes aspectos de incumplimiento: 1 Hemos considerado estas situaciones importantes de incumplimiento para formarnos una opinión respecto a si los estados financieros del Fideicomiso Nacional del Fondo de Educación Rural Coparticipativa, Programa Nacional de Autogestión para el Desarrollo Educativo PRONADE, Ministerio de Educación, por el periodo terminado al 31 de diciembre de 2008, se presentan razonablemente en todos los aspectos importantes, de acuerdo con los términos de las leyes y regulaciones aplicables. Guatemala, mayo 2009 INFORME DE CUMPLIMIENTO FONDOS TRASLADADOS AL FIDEICOMISO NO DOCUMENTADOS EN LA UNIDAD EJECUTORA (Hallazgo No.1)

15 14 HALLAZGOS DE CUMPLIMIENTO HALLAZGO DE CUMPLIMIENTO No. 1 FONDOS TRASLADADOS AL FIDEICOMISO NO DOCUMENTADOS EN LA UNIDAD EJECUTORA Condición De acuerdo a la revisión de los Comprobantes Únicos de Registro (CUR S) que amparan los registros por transferencias para regularizar fondos ingresados al fiduciario y pago a COEDUCAS y que totalizan al 31 de diciembre de 2008 la suma de Q.573,111, Se determinó que los CURs no y 6910 así como Liquidaciones de Ordenes de Compra No y elaborados con fecha 8 y 29 de diciembre del 2008 respectivamente y registrados en el Sicoin Web en el año 2008, con un total de Q.76,077,958.72; las planillas de pago a COEDUCAS que deben amparar dichos registros suman Q.74,847,470.39, por lo que existe diferencia no documentada de Q.1,230, Criterio El Manual para la Administración de Fideicomisos de la Administración Central, Acuerdo No , del Ministerio de Finanzas, en la parte III. Procedimiento. B Procedimiento para el Registro Presupuestario de la Ejecución del Fideicomiso. Numeral 3. Fideicomitente o Unidad Ejecutora, literal a) Revisa los soportes documentales de los gastos e ingresos, codifica el gasto de acuerdo a la estructura programática y de objeto del gasto que corresponda; c) De contar con el SICOIN WEB, registra en forma mensual los egresos, incluyendo los gastos por administración del fideicomiso, para lo cual elabora y aprueba el CUR de Regularización (Compromiso, devengado y pago), actualizando automáticamente la ejecución presupuestaria y los registros contables en el SICOIN WEB; f) Archiva la documentación de soporte de ingresos y de gasto, con el formulario de relación de gastos (FF01) copia del CUR de Regularización emitido y aprobado en la institución o por la UDAF y copia del CUR de Ingresos emitido por la Dirección de Contabilidad del Estado. El Acuerdo No. A de la Contraloría General de Cuentas, Normas Generales de Control Interno Gubernamental, norma 2.6 Documentos de Respaldo, establece que: La documentación de respaldo promueve la transparencia y debe demostrar que se ha cumplido con los requisitos legales, administrativos, de registro y control de la entidad; por tanto contendrá la información adecuada, por cualquier medio que se produzca, para identificar la naturaleza, finalidad y resultados de cada operación para facilitar su análisis. Causa Falta de control y diligencia al no documentar correctamente los comprobantes de registro contable en la Unidad Ejecutora PRONADE. Efecto Poca confiabilidad en los registros contables y por lo tanto, no se demuestra fehacientemente la situación financiera del fideicomiso en los registros de la Unidad Ejecutora PRONADE. Recomendación El Director Ejecutivo de la Unidad Ejecutora PRONADE debe girar instrucciones para que todas las transacciones sean debidamente sustentadas, con la documentación de respaldo suficiente, competente y comprobatoria. Comentarios de la administración Reiteramos lo manifestado en nuestro Oficio PRONADE , de fecha 21 de abril de 2,008, ya que sí existen documentos de soporte del gasto por valor de Q.1,230,487.32, los cuales están adjuntos a las planillas de acreditamiento de fondos correspondientes al pago del cuarto desembolso año 2,008 a los COEDUCAS del departamento de Alta Verapaz, según detalle siguiente: Planilla No.1 de Ayuda alimentaria preprimaria y primaria por valor de Q. 254, y Planilla No.2 de Ayuda alimentaria preprimaria y primaria por valor de Q. 975,994.74,

16 15 las cuales ascienden al valor total de Q.1,230, Las planillas anteriormente referidas fueron recibidas para su pago por el Fiduciario (Banco Industrial, S.A.), con fecha 6 de enero de 2,009. Se adjuntan 19 fotocopias que corresponden a las planillas No.1 y No.2 de los COEDUCAS del cuarto desembolso año 2,008; así mismo, se adjunta Anexo No.1, correspondiente al Detalle de los COEDUCAS a quienes se les transfirieron los fondos a través del fiduciario. El número de facturas de gasto que amparan cada una de las transferencias de fondos efectuadas a los COEDUCAS correspondiente al cuarto desembolso del año 2,008, es sumamente elevado, por lo que no se acompañan copias al presente oficio; sin embargo, las mismas se encuentran a disposición de ese ente fiscalizador, en el archivo de esta dependencia para poder ser verificadas. Sin embargo, de ser necesario se estarán proporcionando las fotocopias respectivas al momento de su requerimiento. Comentarios de auditoría Los documentos presentados para su análisis corresponden a pagos efectuados en febrero de Estos pagos fueron operados en el presupuesto ejecutado en el año 2008 según se evidencia en el SICOIN WEB y en reportes de Curs de Gasto ejercicio 2008 (Reporte R ). No se encontró la documentación de soporte por el registro en la Unidad Ejecutora en su oportunidad, lo que contablemente no es aceptable. Acción Correctiva Sanción Económica de conformidad con el artículo 39, numeral 18 del Decreto del Congreso de la República, Ley de la Contraloría General de Cuentas para el Director de la Unidad Ejecutora PRONADE, por Q.4,

17 16 SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAS ANTERIORES El informe de la auditoría practicada al fideicomiso por el periodo de 2007 por parte de la Contraloría General de Cuentas, reveló 1 hallazgo de control interno y 4 hallazgos relacionados con cumplimiento de leyes y regulaciones aplicables. Al respecto la administración del fideicomiso informó mediante oficio Ref. Oficio PRONADE , de fecha 13 de abril de 2009 respecto a las acciones tomadas y la implementación de recomendaciones.

18 17 PERSONAL RESPONSABLE DURANTE EL PERÍODO AUDITADO No. Nombre Cargo Del Al 1 CALIXTO RENE LINARES ARAIZ DIRECTOR EJECUTIVO IV 01/01/ /12/ EDWIN ROLANDO RODRIGUEZ GARCIA ANA FRANCISCA DEL ROSARIO ORDOÑEZ MEDA DE MOLINA CARLOS HUMBERTO ALDANA MENDOZA SUBDIRECTOR EJECUTIVO IV PRESIDENTE DEL CONSEJO DIRECTIVO VOCAL I 01/01/ /01/ /01/ /12/ /12/ /10/ MARIA LUISA RAMIREZ CORONADO DE FLORES CALIXTO RENE LINARES ARAIZ VOCAL I DIRECTOR EJECUTIVO IV 15/10/ /01/ /12/ /12/2008

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

MINISTERIO DE FINANZAS PUBLICAS GUATEMALA, C. A. MANUAL PARA LA ADMINISTRACIÓN DE FIDEICOMISOS DE LA ADMINISTRACIÓN CENTRAL

MINISTERIO DE FINANZAS PUBLICAS GUATEMALA, C. A. MANUAL PARA LA ADMINISTRACIÓN DE FIDEICOMISOS DE LA ADMINISTRACIÓN CENTRAL Guatemala, diciembre de 2,005 1 MANUAL PARA LA ADMINISTRACIÓN DE FIDEICOMISOS

MINISTERIO DE FINANZAS PUBLICAS GUATEMALA, C. A. MANUAL PARA LA ADMINISTRACIÓN DE FIDEICOMISOS DE LA ADMINISTRACIÓN CENTRAL Guatemala, diciembre de 2,005 1 MANUAL PARA LA ADMINISTRACIÓN DE FIDEICOMISOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO MUNICIPALIDAD DE CHINAUTLA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLOÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA 1 DE ENERO DE 1999 AL 30 DE JUNIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLOÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA 1 DE ENERO DE 1999 AL 30 DE JUNIO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

CONTRALORÍA GENERAL DE CUENTAS. ACADEMIA DE LENGUAS MAYAS DE GUATEMALA Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Academia de Lenguas

CONTRALORÍA GENERAL DE CUENTAS Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Academia de Lenguas

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO MUNICIPALIDAD DE SAN JOSÉ PINULA DEL 25 DE OCTUBRE DE 2012 AL 31 DE AGOSTO DE 2013

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 25 DE OCTUBRE DE 2012 AL 31 DE AGOSTO DE 2013 GUATEMALA, MAYO DE 2015 ÍNDICE Página FIDEICOMISO MUNICIPALIDAD DE SAN JOSE PINULA 1. INFORMACIÓN GENERAL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 25 DE OCTUBRE DE 2012 AL 31 DE AGOSTO DE 2013 GUATEMALA, MAYO DE 2015 ÍNDICE Página FIDEICOMISO MUNICIPALIDAD DE SAN JOSE PINULA 1. INFORMACIÓN GENERAL

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. CAPÍTULO XIII De los Donativos

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE CRÉDITO Y GARANTÍA DEL PROGRAMA DE DESARROLLO Y RECONSTRUCCIÓN EN EL QUICHÉ -FIPRODERQUI- DEL 01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE CRÉDITO Y GARANTÍA DEL PROGRAMA DE DESARROLLO Y RECONSTRUCCIÓN EN EL QUICHÉ -FIPRODERQUI- DEL 01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION HOSPITAL DE LA FAMILIA "NUEVO PROGRESO", SAN MARCOS 01 DE JULIO AL 31 DE DICIEMBRE DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION HOSPITAL DE LA FAMILIA "NUEVO PROGRESO", SAN MARCOS 01 DE JULIO AL 31 DE DICIEMBRE DE

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

A. Funciones. De la Dirección:

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS ASOCIACIÓN DERECHOS HUMANOS, ECONÓMICOS, SOCIALES Y CULTURALES EN GUATEMALA ONG, -DESGUA ONG- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

CONTRALORÍA GENERAL DE CUENTAS ASOCIACIÓN DERECHOS HUMANOS, ECONÓMICOS, SOCIALES Y CULTURALES EN GUATEMALA ONG, -DESGUA ONG- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

TÉRMINOS DE REFERENCIA DE

MINISTERIO DE MEDIO AMBIENTE Y RECURSOS NATURALES Proyecto Propuesta de Preparación Readiness de El Salvador para el Fondo Cooperativo del Carbono de los Bosques N TF 099529 TÉRMINOS DE REFERENCIA DE CONSULTORÍA

MINISTERIO DE MEDIO AMBIENTE Y RECURSOS NATURALES Proyecto Propuesta de Preparación Readiness de El Salvador para el Fondo Cooperativo del Carbono de los Bosques N TF 099529 TÉRMINOS DE REFERENCIA DE CONSULTORÍA

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Informe Final Gobernación Provincial de Llanquihue

Informe Final Gobernación Provincial de Llanquihue Net Fecha. 06 de julio de 2009 N Informe : 51/2009 A.I. N 1259/2009 RRS./MASIRRU/psv / CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE LOS

Informe Final Gobernación Provincial de Llanquihue Net Fecha. 06 de julio de 2009 N Informe : 51/2009 A.I. N 1259/2009 RRS./MASIRRU/psv / CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE LOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACIÓN DE ASISTENCIA SOCIAL DE LA IGLESIA CATOLICA DE LA ARQUIDIÓCESIS DE GUATEMALA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACIÓN DE ASISTENCIA SOCIAL DE LA IGLESIA CATOLICA DE LA ARQUIDIÓCESIS DE GUATEMALA

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

GUIA PARA EL MANEJO DEL ANTICIPO

GUIA PARA EL MANEJO DEL ANTICIPO I. OBJETIVO Orientar al contratista y al interventor/supervisor sobre los aspectos generales y las recomendaciones a seguir para el adecuado manejo de los recursos públicos

GUIA PARA EL MANEJO DEL ANTICIPO I. OBJETIVO Orientar al contratista y al interventor/supervisor sobre los aspectos generales y las recomendaciones a seguir para el adecuado manejo de los recursos públicos

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS

h DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN ATLANTA, GEORGIA; E.U.A. INFORME Nº 001-2007-DASEF-SRE-B

h DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN ATLANTA, GEORGIA; E.U.A. INFORME Nº 001-2007-DASEF-SRE-B

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

GUATENÓMINAS Lic. Edgar Oswaldo Cerna Larrazábal Juan Francisco Pérez Canastuj

GUATENÓMINAS Lic. Edgar Oswaldo Cerna Larrazábal Juan Francisco Pérez Canastuj OBJETIVO GENERAL DE CAPACITACION Proporcionar al auditor, los procedimientos que pueden utilizar para consultar o generar

GUATENÓMINAS Lic. Edgar Oswaldo Cerna Larrazábal Juan Francisco Pérez Canastuj OBJETIVO GENERAL DE CAPACITACION Proporcionar al auditor, los procedimientos que pueden utilizar para consultar o generar

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 02/2014-DPC-DCSD DE LA DENUNCIA Nº 0301-12-212 VERIFICADA EN LA ESCUELA PEDRO NUFIO UBICADA EN LA ALDEA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 02/2014-DPC-DCSD DE LA DENUNCIA Nº 0301-12-212 VERIFICADA EN LA ESCUELA PEDRO NUFIO UBICADA EN LA ALDEA

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

INFORME Nº 17 ÁREA AUDITORÍA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGNANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE GESTORES DEL DESARROLLO (ASOGEDA). DEL 01 DE ENERO AL 30 DE JUNIO DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGNANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE GESTORES DEL DESARROLLO (ASOGEDA). DEL 01 DE ENERO AL 30 DE JUNIO DE

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

Al Señor Secretario de Política Económica y Planificación del Desarrollo Del Ministerio de Economía y Finanzas Públicas.

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE LOS ESTADOS FINANCIEROS DEL PROGRAMA DE ASISTENCIA A LAS POBLACIONES AFECTADAS POR LA ERUPCIÓN DEL COMPLEJO VOLCÁNICO PUYEHUE CORDÓN CAULLE CONTRATO DE PRÉSTAMO

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE LOS ESTADOS FINANCIEROS DEL PROGRAMA DE ASISTENCIA A LAS POBLACIONES AFECTADAS POR LA ERUPCIÓN DEL COMPLEJO VOLCÁNICO PUYEHUE CORDÓN CAULLE CONTRATO DE PRÉSTAMO

Señores Directores de DIOXITEK S.A. CUIT N 30-69127870-7 Domicilio Legal: Libertador 8250 - Ciudad Autónoma de Buenos Aires

INFORME SOBRE CONTROLES - INTERNO Y CONTABLE - Señores Directores de DIOXITEK S.A. CUIT N 30-69127870-7 Domicilio Legal: Libertador 8250 - Ciudad Autónoma de Buenos Aires La AUDITORÍA GENERAL DE LA NACIÓN,

INFORME SOBRE CONTROLES - INTERNO Y CONTABLE - Señores Directores de DIOXITEK S.A. CUIT N 30-69127870-7 Domicilio Legal: Libertador 8250 - Ciudad Autónoma de Buenos Aires La AUDITORÍA GENERAL DE LA NACIÓN,

República de Colombia Sistema Nacional Ambiental SINA Ministerio de Ambiente y Desarrollo Sostenible

República de Colombia Ministerio de Ambiente y Desarrollo Sostenible DICTAMEN DEL REVISOR FISCAL WILLIAM HERNAN SANABRIA BECERRA PERIODO DEL 1 DE ENERO AL 18 DE MAYO DEL 2.012 Dictamen del Revisor Fiscal

República de Colombia Ministerio de Ambiente y Desarrollo Sostenible DICTAMEN DEL REVISOR FISCAL WILLIAM HERNAN SANABRIA BECERRA PERIODO DEL 1 DE ENERO AL 18 DE MAYO DEL 2.012 Dictamen del Revisor Fiscal

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

LINEAMIENTO MONITOREO A LA ADMINISTRACIÓN DE RECURSOS DESTINADOS AL AHORRO PENSIONAL TERRITORIAL

LINEAMIENTO MONITOREO A LA ADMINISTRACIÓN DE RECURSOS DESTINADOS AL AHORRO PENSIONAL TERRITORIAL Departamento Nacional de Planeación Bogotá, 2015 Página 2 de 7 VERSIÓN: 1 TABLA DE CONTENIDO 1. OBJETIVO...

LINEAMIENTO MONITOREO A LA ADMINISTRACIÓN DE RECURSOS DESTINADOS AL AHORRO PENSIONAL TERRITORIAL Departamento Nacional de Planeación Bogotá, 2015 Página 2 de 7 VERSIÓN: 1 TABLA DE CONTENIDO 1. OBJETIVO...

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

CAPITULO 1 DISPOSICIONES GENERALES

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

INFORME DE AUDITORÍA LONDRES 38, CASA DE LA MEMORIA. Período : 1º de Enero y 31 Diciembre 2011

INFORME DE AUDITORÍA LONDRES 38, CASA DE LA MEMORIA Período : 1º de Enero y 31 Diciembre 2011 P r e s e n t a c i ó n En este documento ponemos a disposición del Directorio de Londres 38, Casa de la Memoria

INFORME DE AUDITORÍA LONDRES 38, CASA DE LA MEMORIA Período : 1º de Enero y 31 Diciembre 2011 P r e s e n t a c i ó n En este documento ponemos a disposición del Directorio de Londres 38, Casa de la Memoria

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA ASOCIACION DE EMPRESAS DE AUTOBUSES URBANOS DEL 1 DE ENERO AL 31 DE DICIEMBRE 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 1 DE ENERO AL 31 DE DICIEMBRE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN GENERAL 1 Base Legal 1 Función 1 2. FUNDAMENTO LEGAL DE LA AUDITORÍA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 1 DE ENERO AL 31 DE DICIEMBRE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN GENERAL 1 Base Legal 1 Función 1 2. FUNDAMENTO LEGAL DE LA AUDITORÍA

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense

, en el Ámbito Costarricense") Decreto Ejecutivo : 34918-0 del 19/11/2008 Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense Ente emisor: Fecha de vigencia

Decreto Ejecutivo : 34918-0 del 19/11/2008 Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense Ente emisor: Fecha de vigencia

10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente. Estimados señores:

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Dirección de Control-Sección Auditoria 2010

INFORME SOBRE AUDITORIA EFECTUADA A PERMISO DE CIRCULACION. VALPARAISO, 24 de Noviembre de 2010 En cumplimiento de las funciones estipuladas en el Art. 29, Ley Orgánica Constitucional de municipalidades,

INFORME SOBRE AUDITORIA EFECTUADA A PERMISO DE CIRCULACION. VALPARAISO, 24 de Noviembre de 2010 En cumplimiento de las funciones estipuladas en el Art. 29, Ley Orgánica Constitucional de municipalidades,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CENTRO DE COOPERACION PARA EL DESARROLLO -CEDES- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CENTRO DE COOPERACION PARA EL DESARROLLO -CEDES- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE

Por tanto, en base a las disposiciones legales antes señaladas, el Consejo Directivo de la Superintendencia de Valores ACUERDA emitir la siguiente:

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto