LA INFORMACIÓN ECONÓMICA Y FINANCIERA DE LA EMPRESA

|

|

|

- Francisca Peña Arroyo

- hace 6 años

- Vistas:

Transcripción

1 LA INFORMACIÓN ECONÓMICA Y FINANCIERA DE LA EMPRESA

2 LA CONTABILIDAD

3 La contabilidad de la empresa es una disciplina que tiene como objetivo medir, valorar y registrar las operaciones económicas y financieras para obtener información sobre la situación financiera y rentabilidad de la empresa facilitando el análisis y la gestión de la misma

4 Usuarios de la información contable

5 Dirección y propietarios Inversores Trabajadores y sindicatos Entidades financieras y acreedores Clientes Competencia Organismos públicos

6 CONCEPTOS BÁSICOS

7 El balance La cuenta de resultados

8 El patrimonio

9 Tiene en cuenta los bienes, las deudas y las deudas de otras personas hacia la empresa El patrimonio

10 1. Dinero en efectivo en caja: Dinero en cuentas corrientes bancarias: Local comercial del negocio: Furgoneta para el reparto: Debe a proveedores: Derechos de cobro por ventas: Deuda con banco a 3 años: Equipo informático: Mobiliario tienda: Artículos para la venta (mercaderías): Letras de cambio pendientes de cobro: Letras de cambio pendientes de pago: Aportaciones de los socios al negocio: Ejemplo

11 Bienes Derechos Obligaciones

12

13 Patrimonio Neto

14 Patrimonio Neto o valor neto del patrimonio se halla sumando el valor de sus bienes y derechos y restando a la cantidad obtenida el valor de sus obligaciones PN= =160000

15 Patrimonio Neto PN= = Aportaciones de los socios al negocio: Las aportaciones de los socios o fondos propios representan una tercera agrupación que llamamos patrimonio neto

16 El balance

17 Informa sobre la situación patrimonial y financiera El balance

18 Informa sobre la situación patrimonial y financiera Activo (A): bienes y derechos Patrimonio Neto (PN) Pasivo (P): Obligaciones El balance

19 Informa sobre la situación patrimonial y financiera ACTIVO PATRIMONIO NETO Y PASIVO Bienes Derechos Total activo Aportaciones socios (neto) Obligaciones (pasivo) Total PN y pasivo El balance

20 Ecuación fundamental del patrimonio A=PN+P El activo es igual a los fondos propios más el pasivo

21 El balance recoge la información sobre los tres factores A, PN y P

22 La cuenta de resultados

23 La cuenta de resultados Resultado=Ingresos-Gastos

24

25

26

27 Estructura

28 Resultado de la explotación (BAIT o BAII) Estructura

29 Resultado de la explotación (BAIT) Ingresos explotación-gastos explotación Estructura

30 Resultado financiero Estructura

31 Resultado financiero Ingresos financieros-gastos financieros Estructura

32 Resultado antes de impuestos (BAT) Estructura

33 Resultado antes de impuestos (BAT) Resultado explotación+resultado financiero Estructura

34 Resultado del ejercicio (BN) Estructura

35 Resultado del ejercicio (BN) Resultado antes de impuestos-impuestos Estructura

36 Ejemplo

37 Ejemplo

38 Ejercicio

39 Ejercicio

40 Masas patrimoniales

41 Elementos patrimoniales Componentes que configuran al patrimonio de la empresa (bienes, derechos y obligaciones). En contabilidad se representa mediante un instrumento llamado cuenta

42 Masas patrimoniales Agrupaciones de los elementos patrimoniales en grupos con el mismo significado económico o financiero

43 Masas patrimoniales Primer nivel: activo, patrimonio neto, pasivo Activo ANC AC A. Capitalista Segundo nivel Patrimonio Neto Autofinanciación PNC Pasivo PC

44 Clasificación del activo Activo no corriente (inmovilizado) Activo corriente Edificios Instalaciones Maquinaria... Materias primas Productos terminados Dinero en bancos o en caja...

45 Activo no corriente Inmovilizado intangible Inmovilizado material Amortización acumulada del inmovilizado

46 Activo corriente Existencias Realizable Disponible

47 Clasificación del pasivo (o exigible) Pasivo no corriente (exigible a largo plazo) Pasivo corriente (exigible a corto plazo) Deudas con vencimiento a más de un año Obligaciones de pago a las que hay que hacer frente antes de un año

48 Patrimonio neto Fondos propios, capital aportado por socios o propietarios (aportación capitalista) y las reservas constituidas por beneficios no repartidos (autofinanciación)

49 Los fondos propios y el pasivo exigible a largo plazo son recursos que estarán a disposición de la empresa durante un largo período de tiempo. Estos recursos de denominan capitales o recursos permanentes

50 Opciones para clasificar el patrimonio neto y el pasivo ACTIVO PN Y PASIVO - Activo no corriente - Activo corriente - Fondos propios (neto) - Pasivo exigible a largo plazo -Pasivo exigible a corto plazo Carácter exigible o no exigible de los fondos

51 Opciones para clasificar el patrimonio neto y el pasivo ACTIVO PN Y PASIVO - Activo no corriente - Activo corriente Recursos permanentes - No exigible o neto - Exigible a largo plazo Pasivo corriente -Exigible a corto plazo Carácter más o menos permanente de los fondos

52

53

54 Ejemplo

55

56 Ejemplo

57 Equilibrios patrimoniales

58 Equilibrios patrimoniales A=PN+P Equilibrio contable

59 Equilibrios patrimoniales Se alcanza cuando la empresa tiene la rentabilidad esperada Equilibrio económico

60 Equilibrios patrimoniales Se mide mediante el capital corriente (CC) o fondo de rotación o fondo de maniobra Equilibrio financiero

61 Equilibrios patrimoniales Se mide mediante el capital corriente (CC) o fondo de rotación o fondo de maniobra CC=AC-PC CC=PN+PNC-ANC Equilibrio financiero

62 Equilibrios patrimoniales CC>0 Todo el activo no corriente y una parte del activo corriente se financia con recursos permanentes (PN+PNC) Equilibrio financiero

63 Equilibrios patrimoniales CC<0 Parte del activo no corriente se está financiando con deudas a corto plazo Equilibrio financiero

64 Equilibrios patrimoniales Máximo equilibrio o máxima estabilidad Casos

65 Equilibrios patrimoniales Equilibrio normal Casos

66 Equilibrios patrimoniales Desequilibrio o inestabilidad financiera Casos

67 Equilibrios patrimoniales Quiebra contable Casos

68 Ejemplos

69 LIBRO DE CONTABILIDAD

70 Obligatorios Libro de Inventarios y Cuentas anuales Libro Diario Libro de Actas (sociedades mercantiles)

71 PLAN GENERAL DE CONTABILIDAD

72 Información de una empresa puede interesar a...

73 Dirección y propietarios Inversores Trabajadores y sindicatos Entidades financieras y acreedores Clientes Competencia Organismos públicos

74 Se hace imprescindible la homegeneidad de la información. Se deben establecer unas unas disposiciones legales para que todas las empresas tengan unos libros contables con criterios comunes

75 PLAN GENERAL DE CONTABILIDAD

76 Estructura del PGC

77 Estructura del PGC Marco conceptual Normas de registro y valoración Cuentas anuales Cuadro de cuentas Definiciones y relaciones contables Apartados

78

79 Estructura del PGC Se incluyen las normal generales a la hora de realizar las anotaciones contables. Se debe reflejar una imagen fiel de la empresa. Los balances y las cuentas de pérdidas y ganancias ofrecerán una visión real, objetiva e imparcial Marco conceptual

80 Estructura del PGC Aplicables a los elementos patrimoniales Normas de registro y valoración

81 Estructura del PGC En este apartado aparecen las instrucciones para la redacción de las cuentas Cuentas anuales

82 Estructura del PGC Lista los nombres de todos los posibles elementos patrimoniales para que todas las empresas utilicen la misma denominación Cuadro de cuentas

83 Estructura del PGC Este apartado establece el contenido y funcionamiento de las cuentas de la empresa Definiciones y relaciones contables

84 MARCO CONCEPTUAL

85 Requisitos de la información

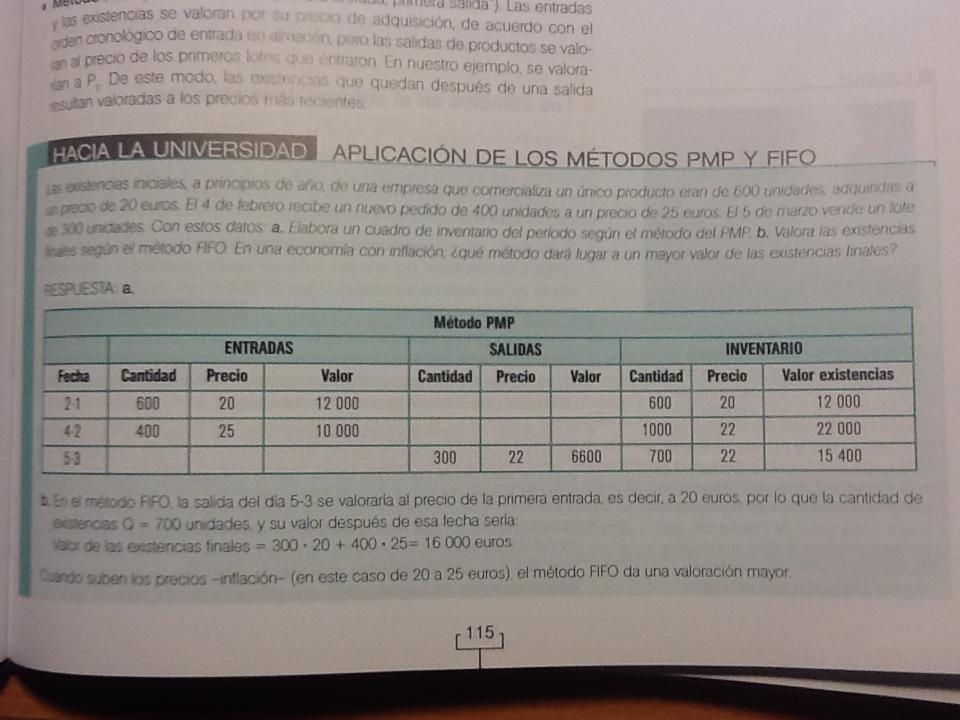

86 Toda la información será... Relevante Fiable Íntegra

87 La información financiera será además... Comparable Comprensible y clara

88 Criterios de valoración

89 La valoración es el proceso por el que se le asigna un valor monetario a cada uno de los elementos que integran las cuentas anuales

90 Inmovilizado material Se valora por el valor de adquisición al que se añade gastos adicionales para ponerlo en funcionamiento y se deducen amortizaciones

91 Si adquiero un local por cuyos gastos ascienden a y en el que realizo obras de mejora por valor de el valor del local en el balance será de Ejemplo

92 Existencias En general se valoran por su precio de adquisición

93 Existencias Problema: el precio varía; hay un lote con una cantidad Q1 a precio P1 y otro con una cantidad Q2 a precio P2

94 Existencias Problema: el precio varía; hay un lote con una cantidad Q1 a precio P1 y otro con una cantidad Q2 a precio P2 El valor del lote completo sería la media ponderada de los lotes: PMP=(P1 Q1 + P2 Q2)/(Q1+Q2) METODO PRECIO MEDIO PONDERADO

95 Existencias Problema: el precio varía; hay un lote con una cantidad Q1 a precio P1 y otro con una cantidad Q2 a precio P2 First In First Out: se valoran las existencias por su adquisición por orden cronológico de acuerdo con la entrada pero las salidas se valoran al precio METODO FIFO

96

97 Si hay inflación (subida de precios) qué método dará un mayor valor en las existencias finales?

98 Ejercicio

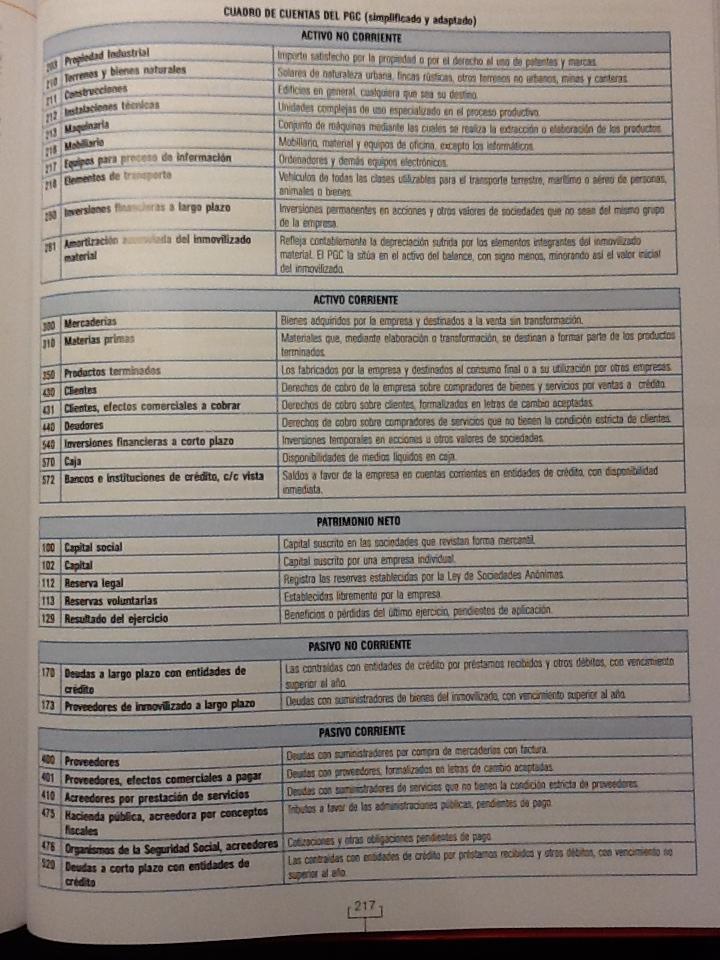

99 Existencias Método PMP se valoran según el resultado de la media ponderada P2 Método FIFO se valoran a P1

100 NORMAS DE REGISTRO Y VALORACIÓN

101 Desarrollan los principios contables del Marco Conceptual de la Contabilidad

102 LAS CUENTAS ANUALES

103 El balance

104 Cuenta de pérdidas y ganancias

105 Estado de cambios en el patrimonio neto Estado de flujos de efectivo Memoria Además

106 CUADRO DE CUENTAS

107

108

El patrimonio y las cuentas de la empresa

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 6. LA INFORMACIÓN EN LA EMPRESA OBLIGACIONES CONTABLES DE LA EMPRESA.

TEMA 6. LA INFORMACIÓN EN LA EMPRESA. 6.1. OBLIGACIONES CONTABLES DE LA EMPRESA. Funciones y objetivos de la Contabilidad Financiera: La finalidad de la contabilidad es suministrar, en momentos precisos

TEMA 6. LA INFORMACIÓN EN LA EMPRESA. 6.1. OBLIGACIONES CONTABLES DE LA EMPRESA. Funciones y objetivos de la Contabilidad Financiera: La finalidad de la contabilidad es suministrar, en momentos precisos

TEMA 8: El patrimonio empresarial y las cuentas anuales. Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz

I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz") TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

11 Estados financieros de la empresa. Visitamos:

Estados financieros de la empresa Visitamos: http://youtu.be/mhjjrf-exdy 0 10 1. La información en la empresa 2. El patrimonio de la empresa 3. Los resultados de la empresa 4. El Plan General de Contabilidad

Estados financieros de la empresa Visitamos: http://youtu.be/mhjjrf-exdy 0 10 1. La información en la empresa 2. El patrimonio de la empresa 3. Los resultados de la empresa 4. El Plan General de Contabilidad

PAU, 2013 (modelo) ACTIVO: PN Y PASIVO: Capital PATRIMONIO NETO FM = = 24.

ACTIVO: PN Y PASIVO: Capital PATRIMONIO NETO FM = = 24.") PAU, 213 (modelo) La empresa BERLINESA presenta la siguiente información contable (en euros): maquinaria: 98.65; proveedores: 28.95; bancos cuenta corriente: 54; deudas a corto plazo: 6.893; capital suscrito

PAU, 213 (modelo) La empresa BERLINESA presenta la siguiente información contable (en euros): maquinaria: 98.65; proveedores: 28.95; bancos cuenta corriente: 54; deudas a corto plazo: 6.893; capital suscrito

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA CONTABILIDAD Y EL PATRIMONIO DE LA EMPRESA Podemos definir la Contabilidad : ciencia económica que estudia el Patrimonio de la empresa, las normas contables

TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA CONTABILIDAD Y EL PATRIMONIO DE LA EMPRESA Podemos definir la Contabilidad : ciencia económica que estudia el Patrimonio de la empresa, las normas contables

TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

Economía 2.º Bachillerato El patrimonio y las cuentas de la empresa TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA. Conjunto de bienes, derechos y obligaciones que tiene

Economía 2.º Bachillerato El patrimonio y las cuentas de la empresa TEMA 11 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA. Conjunto de bienes, derechos y obligaciones que tiene

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE ANÁLISIS ECONÓMICO Y FINANCIERO Análisis económico y financiero Análisis interno Análisis externo Análisis económico y financiero Tiene que ser dinámico

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE ANÁLISIS ECONÓMICO Y FINANCIERO Análisis económico y financiero Análisis interno Análisis externo Análisis económico y financiero Tiene que ser dinámico

1. La empresa CHOLLO presenta la siguiente información contable (en euros):

:") 1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

Soluciones ejercicios Tema 7

Soluciones ejercicios Tema 7 SOLUCIÓN EJERCICIO 1 PATRIMONIO NETO = BIENES + DERECHOS - OBLIGACIONES PATRIMONIO NETO = 15.800 + 3.400-10.000 = 9.200 SOLUCIÓN EJERCICIO 2 Bienes: local, dinero efectivo,

Soluciones ejercicios Tema 7 SOLUCIÓN EJERCICIO 1 PATRIMONIO NETO = BIENES + DERECHOS - OBLIGACIONES PATRIMONIO NETO = 15.800 + 3.400-10.000 = 9.200 SOLUCIÓN EJERCICIO 2 Bienes: local, dinero efectivo,

PAU, 2011 (jun) (5.190)

(5.190)") PAU, 211 (jun) La sociedad VILANO presenta la siguiente información contable (en euros): 1.245, 57, Deudas a corto plazo con entidades de crédito 4., 38, Amortización acumulada de las construcciones 5.19,

PAU, 211 (jun) La sociedad VILANO presenta la siguiente información contable (en euros): 1.245, 57, Deudas a corto plazo con entidades de crédito 4., 38, Amortización acumulada de las construcciones 5.19,

9. LAS CUENTAS ANUALES

9. LAS CUENTAS ANUALES Balance de Situación 1.-La empresa Rústica, S. A., se dedica a la producción artesanal y comercialización de muebles rústicos. Del inventario del día 2 de enero de 2011 se obtiene

9. LAS CUENTAS ANUALES Balance de Situación 1.-La empresa Rústica, S. A., se dedica a la producción artesanal y comercialización de muebles rústicos. Del inventario del día 2 de enero de 2011 se obtiene

UNIDAD 9. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA. 1. El patrimonio de la empresa El patrimonio, es el conjunto de bienes, derechos y obligaciones que posee una empresa. Así los elementos patrimoniales son los

EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA. 1. El patrimonio de la empresa El patrimonio, es el conjunto de bienes, derechos y obligaciones que posee una empresa. Así los elementos patrimoniales son los

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

SOLUCIONES EJERCICIOS EXAMEN TEMA 7

SOLUCION EJERCICIO 1 Empresa A Activo: 18.000 Activo no corriente: 12.000 Patrimonio Neto y Pasivo: 18.000 Patrimonio Neto: 6.000 Pasivo No corriente: 3.000 Activo corriente: 6.000 Pasivo Corriente: 9.000

SOLUCION EJERCICIO 1 Empresa A Activo: 18.000 Activo no corriente: 12.000 Patrimonio Neto y Pasivo: 18.000 Patrimonio Neto: 6.000 Pasivo No corriente: 3.000 Activo corriente: 6.000 Pasivo Corriente: 9.000

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II (PARA NO CONTABLES) 27 de abril de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II (PARA NO CONTABLES) 27 de abril de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica

Economía de la empresa, 2.º Bachillerato. 12 Análisis de los estados financieros de la empresa

Economía de la empresa, 2.º Bachillerato 12 Análisis de los estados financieros de la empresa 0 1 1. Introducción al análisis de estados contables 2. Análisis patrimonial 3. Análisis financiero 4. Análisis

Economía de la empresa, 2.º Bachillerato 12 Análisis de los estados financieros de la empresa 0 1 1. Introducción al análisis de estados contables 2. Análisis patrimonial 3. Análisis financiero 4. Análisis

CÓMO INTERPRETAR UN BALANCE?

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

BLOQUE 3: LA OBLIGACIÓN DE INFORMACIÓN DE LA EMPRESA:

BLOQUE 3: LA OBLIGACIÓN DE INFORMACIÓN DE LA EMPRESA: TEMA 9: EL PATRIMONIO Y SU VALORACIÓN: 1. El patrimonio de la empresa 1.1. Concepto de patrimonio. 1.2. Valor del patrimonio o neto patrimonial. 2.

BLOQUE 3: LA OBLIGACIÓN DE INFORMACIÓN DE LA EMPRESA: TEMA 9: EL PATRIMONIO Y SU VALORACIÓN: 1. El patrimonio de la empresa 1.1. Concepto de patrimonio. 1.2. Valor del patrimonio o neto patrimonial. 2.

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

La contabilidad como sistema de información en la empresa

La contabilidad como sistema de información en la empresa Δ FINES DE LA CONTABILIDAD. Para qué sirve? Reflejar ordenadamente las operaciones que se componen la gestión de la empresa Con los objetivos de:

La contabilidad como sistema de información en la empresa Δ FINES DE LA CONTABILIDAD. Para qué sirve? Reflejar ordenadamente las operaciones que se componen la gestión de la empresa Con los objetivos de:

EJERCICIO 1. (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos)

") OPCIÓN A EJERCICIO 1. (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos) Defina con la máxima brevedad y precisión los siguientes conceptos: a) Patrimonio de una empresa b) Cuota

OPCIÓN A EJERCICIO 1. (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos) Defina con la máxima brevedad y precisión los siguientes conceptos: a) Patrimonio de una empresa b) Cuota

AFIRMACIÓN V F 1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones

EJERCICIO Nº 1 Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F) AFIRMACIÓN V F 1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones 2. La empresa es

EJERCICIO Nº 1 Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F) AFIRMACIÓN V F 1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones 2. La empresa es

Tema 2. La estructura patrimonial de la empresa.

Tema 2. La estructura patrimonial de la empresa. 1. El patrimonio de la empresa: Riqueza o patrimonio: Conjunto de bienes, derechos y obligaciones que permiten a una unidad económica satisfacer sus necesidades

Tema 2. La estructura patrimonial de la empresa. 1. El patrimonio de la empresa: Riqueza o patrimonio: Conjunto de bienes, derechos y obligaciones que permiten a una unidad económica satisfacer sus necesidades

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

30.00 Alquiler del local Impuesto Municipal Coste variable unitario del bocadillo 40 Precio de venta unitario 150

A. UMBRAL DE RENTABILIDAD 1. Los alumnos de 2º curso del IES San Saturnino, con objeto de recabar fondos para su viaje de estudios, se plantean la posibilidad de vender bocadillos en un local adyacente

A. UMBRAL DE RENTABILIDAD 1. Los alumnos de 2º curso del IES San Saturnino, con objeto de recabar fondos para su viaje de estudios, se plantean la posibilidad de vender bocadillos en un local adyacente

Capital social ,00. Reserva legal ,00. Maquinaria ,00 Mobiliario 6.125,00 Valores representativos de deuda a largo plazo

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

TEMA 2: LA INFORMACIÓN CONTABLE DE LA EMPRESA

ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN DE LA PRODUCCIÓN (A.E.O.P.). TEMA 2: LA INFORMACIÓN CONTABLE DE LA EMPRESA BIBLIOGRAFÍA BÁSICA - GARCIA MARTÍN, V. (2008): Contabilidad Adaptada al Plan General

ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN DE LA PRODUCCIÓN (A.E.O.P.). TEMA 2: LA INFORMACIÓN CONTABLE DE LA EMPRESA BIBLIOGRAFÍA BÁSICA - GARCIA MARTÍN, V. (2008): Contabilidad Adaptada al Plan General

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

TEMA 2: LA INFORMACIÓN FINANCIERA Y CONTABLE DE LA EMPRESA

ECONOMÍA Y ORGANIZACIÓN INDUSTRIAL (E.O.I). TEMA 2: LA INFORMACIÓN FINANCIERA Y CONTABLE DE LA EMPRESA BIBLIOGRAFÍA BÁSICA - GARCIA MARTÍN, V. (2008): Contabilidad Adaptada al Plan General de Contabilidad

ECONOMÍA Y ORGANIZACIÓN INDUSTRIAL (E.O.I). TEMA 2: LA INFORMACIÓN FINANCIERA Y CONTABLE DE LA EMPRESA BIBLIOGRAFÍA BÁSICA - GARCIA MARTÍN, V. (2008): Contabilidad Adaptada al Plan General de Contabilidad

Respuesta. del alumno

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

Programa Formativo. Objetivos. Código: Curso: Gestión Contable. Duración: 100h.

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE Introducción

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE 2.1. Introducción En este tema vamos a profundizar en el Patrimonio Empresarial y en su representación económico-financiera: el Balance de Situación. Aprenderemos

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE 2.1. Introducción En este tema vamos a profundizar en el Patrimonio Empresarial y en su representación económico-financiera: el Balance de Situación. Aprenderemos

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

Resuelve las siguientes actividades, Según la información brindada en el material de estudio sobre Sistemas de Información

AQUÍ SE PRESENTAN ALGUNOS TRABAJOS PRÁCTICO DADOS POR LA PROFESORA EN LA MODALIDAD VIRTUAL. A MODO DE EJERCITACIÓN PARA LOS QUE DEBEN RENDIR PRESENCIAL Resuelve las siguientes actividades, Según la información

AQUÍ SE PRESENTAN ALGUNOS TRABAJOS PRÁCTICO DADOS POR LA PROFESORA EN LA MODALIDAD VIRTUAL. A MODO DE EJERCITACIÓN PARA LOS QUE DEBEN RENDIR PRESENCIAL Resuelve las siguientes actividades, Según la información

Facultad de Derecho. Contabilidad. Tema 4 Análisis Contable

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

PRÁCTICA 2. Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día X1:

Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos (100) Capital social 15.000 (103) Socios por desembolsos no exigidos

Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos (100) Capital social 15.000 (103) Socios por desembolsos no exigidos

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Solucionario. Ejercicios Balances 2.0

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

Módulo 1: Fundamentos de contabilidad

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

UNIDAD 6: ESTADOS FINANCIEROS DE LA EMPRESA

UNIDAD 6: ESTADOS FINANCIEROS DE LA EMPRESA 1 La contabilidad es la ciencia económica que estudia el patrimonio empresarial, las normas y fundamentos en los que se basa el registro de la información contable.

UNIDAD 6: ESTADOS FINANCIEROS DE LA EMPRESA 1 La contabilidad es la ciencia económica que estudia el patrimonio empresarial, las normas y fundamentos en los que se basa el registro de la información contable.

EJERCICIOS DE CUENTAS ANUALES

1. Clasifica los siguientes elementos del patrimonio de una empresa por masas patrimoniales, ordenando su Activo y Pasivo de menor a mayor liquidez y exigibilidad, respectivamente. Dinero en caja Facturas

1. Clasifica los siguientes elementos del patrimonio de una empresa por masas patrimoniales, ordenando su Activo y Pasivo de menor a mayor liquidez y exigibilidad, respectivamente. Dinero en caja Facturas

Guía del Curso Técnicas de administración Contable

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

TEMA 2: EL PATRIMONIO EMPRESARIAL.

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

El balance está formado normalmente por dos columnas, una para

1. BALANCE: ACTIVO Y PASIVO El balance está formado normalmente por dos columnas, una para las cuentas del activo y otra para las cuentas del pasivo. El activo es la suma de los BIENES y los DERECHOS de

1. BALANCE: ACTIVO Y PASIVO El balance está formado normalmente por dos columnas, una para las cuentas del activo y otra para las cuentas del pasivo. El activo es la suma de los BIENES y los DERECHOS de

CU NTAS 2014 Presentadas ante el Tribunal de Cuentas: Presentadas ante la Sindicatura de Comptes de Catalunya:

CU NTAS Presentadas ante el Tribunal de Cuentas: 29-06-15 Presentadas ante la Sindicatura de Comptes de Catalunya: 29-06-15 /Secretaría de Finanzas Memoria 1. Actividad del Partido El Partido Ciudadanos-Partido

CU NTAS Presentadas ante el Tribunal de Cuentas: 29-06-15 Presentadas ante la Sindicatura de Comptes de Catalunya: 29-06-15 /Secretaría de Finanzas Memoria 1. Actividad del Partido El Partido Ciudadanos-Partido

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 5 LA CONTABILIDAD EN RESTAURACIÓN. LA CONTABILIDAD La contabilidad es una

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 5 LA CONTABILIDAD EN RESTAURACIÓN. LA CONTABILIDAD La contabilidad es una

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD CURSO

CURSO 2010-2011 Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración

CURSO 2010-2011 Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

Análisis de balances

Problema 1 Enunciado: Teniendo en cuenta el balance que presenta a final de año una empresa dedicada a la fabricación de pan y dulces: NO CORRIENTE ACTIVO PATRIMONIO NETO Y PASIVO PATRIMONIO NETO Inmovilizado

Problema 1 Enunciado: Teniendo en cuenta el balance que presenta a final de año una empresa dedicada a la fabricación de pan y dulces: NO CORRIENTE ACTIVO PATRIMONIO NETO Y PASIVO PATRIMONIO NETO Inmovilizado

SUPUESTO DE CONTABILIDAD 07/01/10

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

TEMA 10 EL PATRIMONIO DE LA EMPRESA

TEMA 10 EL PATRIMONIO DE LA EMPRESA 1.- PATRIMONIO Está constituido por el conjunto de bienes propiedad de la empresa, derechos a su favor y obligaciones contraídas con terceras personas ajenas a la empresa,

TEMA 10 EL PATRIMONIO DE LA EMPRESA 1.- PATRIMONIO Está constituido por el conjunto de bienes propiedad de la empresa, derechos a su favor y obligaciones contraídas con terceras personas ajenas a la empresa,

PRÁCTICA 4 TRABAJO A REALIZAR:

La empresa NOVA, SA presenta los siguientes saldos en las cuentas de activo, pasivo y neto, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos 100. Capital social 1.250 103. Socios por desembolsos

La empresa NOVA, SA presenta los siguientes saldos en las cuentas de activo, pasivo y neto, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos 100. Capital social 1.250 103. Socios por desembolsos

EL BALANCE. Decisiones financieras de los individuos. Decisiones financieras de las empresas. El Balance. Estructura del Balance

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Contabilidad Financiera

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

PRUEBA 2014 ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2014 ECONOMÍA DE LA EMPRESA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora La estructura del examen, con la correspondiente valoración

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2014 ECONOMÍA DE LA EMPRESA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora La estructura del examen, con la correspondiente valoración

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

APUNTES EN EL LIBRO DIARIO: 1.- Los socios aportan a la sociedad un capital de ptas Caja a Capital

Ejercicio 5 Sólo para Grado Superior: Se constituye una sociedad dedicada a la construcción Durante el primer ejercicio de actividad realiza los siguientes asientos contables: 1- Los socios aportan a la

Ejercicio 5 Sólo para Grado Superior: Se constituye una sociedad dedicada a la construcción Durante el primer ejercicio de actividad realiza los siguientes asientos contables: 1- Los socios aportan a la

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD OPCIÓN A. 1. Concepto de amortización. Comente las causas más comunes de su existencia.

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Análisis financiero de la empresa

de la empresa Marta Montero. Basadas en propuesta SM. Estructura económica y financiera Se denomina también capital productivo de la empresa Estructura del balance Estructura económica Estructura financiera

de la empresa Marta Montero. Basadas en propuesta SM. Estructura económica y financiera Se denomina también capital productivo de la empresa Estructura del balance Estructura económica Estructura financiera

UNIVERSIDAD DE BELGRANO

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX PROFESOR: VICTOR HUGO MORA -ING. COMERCIAL-. GLOSARIO CONTABLE 14/08/09

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

PRÁCTICA 1. El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros:

El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros: SALDOS DEUDORES 31/12/X1 31/12/X0 Aplicaciones informáticas 6.000 6.000 Construcciones 74.000 70.000 Maquinaria

El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros: SALDOS DEUDORES 31/12/X1 31/12/X0 Aplicaciones informáticas 6.000 6.000 Construcciones 74.000 70.000 Maquinaria

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 7: Los estados financieros de la empresa UNIDAD 7

UNIDAD 7: Los estados financieros de la empresa UNIDAD 7") UNIDAD 7 Los estados financieros de la empresa 1. El tratamiento contable de la información 1.1. Concepto y función de la contabilidad 1.2. El patrimonio empresarial 1.3. Las cuentas 2. Obligaciones contables

UNIDAD 7 Los estados financieros de la empresa 1. El tratamiento contable de la información 1.1. Concepto y función de la contabilidad 1.2. El patrimonio empresarial 1.3. Las cuentas 2. Obligaciones contables

Bloque 2. El patrimonio empresarial y el proceso contable

Bloque 2. El patrimonio empresarial y el proceso contable UT 3. El patrimonio de la empresa 22 Actividades iniciales (página 53) 1. 1 Las empresas han vendido parte de su patrimonio para obtener dinero

Bloque 2. El patrimonio empresarial y el proceso contable UT 3. El patrimonio de la empresa 22 Actividades iniciales (página 53) 1. 1 Las empresas han vendido parte de su patrimonio para obtener dinero

Acampada, S.A. VI. Tesorería TOTAL ACTIVO TOTAL PASIVO

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

PGC. Real decreto 1514/2007, de 16 de noviembre, por el que se aprueba el PGC

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

GASOLINERAS DE BIZKAIA: LA PATRONAL SE SIENTA A NEGOCIAR

EXAMEN COMPLETO ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. GASOLINERAS DE BIZKAIA: LA PATRONAL SE SIENTA A

EXAMEN COMPLETO ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. GASOLINERAS DE BIZKAIA: LA PATRONAL SE SIENTA A

TEMA 2: EL PATRIMONIO

TEMA 2: EL PATRIMONIO 1. CONCEPTO DE PATRIMONIO La contabilidad, como ya se ha indicado en el tema 1, se encarga de elaborar una información económico-financiera que permite captar y transmitir la imagen

TEMA 2: EL PATRIMONIO 1. CONCEPTO DE PATRIMONIO La contabilidad, como ya se ha indicado en el tema 1, se encarga de elaborar una información económico-financiera que permite captar y transmitir la imagen

Grado en Ingeniería Informática

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

Capital social Hacienda Pública, acreedora por conceptos fiscales Amortización acumulada del mobiliario

TEMA 9 AREA DE CONTABILIDAD - Masas patrimoniales - La contabilidad o Balance de situación o Cuenta de perdidas y ganancias - Análisis Contable o Fondo de maniobra o Ratios o Análisis de la rentabilidad

TEMA 9 AREA DE CONTABILIDAD - Masas patrimoniales - La contabilidad o Balance de situación o Cuenta de perdidas y ganancias - Análisis Contable o Fondo de maniobra o Ratios o Análisis de la rentabilidad

Patrimonio de la Empresa

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

EJERCICIO DE BALANCES, ANALISIS PATRIMONIAL, CUENTA DE RESULTADOS. MODELO PAEG. PAU Castilla y León, Septiembre de MODELO DE RESPUESTAS EXIGIDO.

EJERCICIO DE BALANCES, ANALISIS PATRIMONIAL, CUENTA DE RESULTADOS. MODELO PAEG. PAU Castilla y León, Septiembre de 2010. MODELO DE RESPUESTAS EXIGIDO. A partir de la siguiente información de una empresa

EJERCICIO DE BALANCES, ANALISIS PATRIMONIAL, CUENTA DE RESULTADOS. MODELO PAEG. PAU Castilla y León, Septiembre de 2010. MODELO DE RESPUESTAS EXIGIDO. A partir de la siguiente información de una empresa

TEMAS ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL

Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F)

y qué afirmaciones son falsas (F)") NÚM. 1: Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F) AFIRMACIÓN V F 1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones 2. La empresa es una comunidad

NÚM. 1: Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F) AFIRMACIÓN V F 1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones 2. La empresa es una comunidad

CUERPO SUPERIOR DE INTERVENCIÓN Y CONTABILIDAD DE LA ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD OPCIÓN A

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO Y ADMISIÓN A LA UNIVERSIDAD CRITERIOS ESPECÍFICOS DE CORRECCIÓN OPCIÓN A

OPCIÓN A Cada parte del examen se valorará de la siguiente manera: Cada pregunta teórica tendrá una puntuación máxima de 1,5 puntos. Cada problema tendrá una puntuación máxima de 2 puntos. En las preguntas

OPCIÓN A Cada parte del examen se valorará de la siguiente manera: Cada pregunta teórica tendrá una puntuación máxima de 1,5 puntos. Cada problema tendrá una puntuación máxima de 2 puntos. En las preguntas

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS 7.1. Introducción Un asiento es toda anotación escrita que tenga significado completo dentro del contexto de un registro o cuenta que forme parte de la

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS 7.1. Introducción Un asiento es toda anotación escrita que tenga significado completo dentro del contexto de un registro o cuenta que forme parte de la

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

SUPUESTOS PRÁCTICOS CONTABLES

SUPUESTOS PRÁCTICOS CONTABLES Modalidad: Distancia. Objetivos: Adquirir los conocimientos necesarios de contabilidad con la ayuda de una gran variedad de supuestos prácticos, a través de los cuales el

SUPUESTOS PRÁCTICOS CONTABLES Modalidad: Distancia. Objetivos: Adquirir los conocimientos necesarios de contabilidad con la ayuda de una gran variedad de supuestos prácticos, a través de los cuales el

PROBLEMAS DE BALANCES

PROBLEMAS DE BALANCES 1. La empresa MIMO S.A. presenta la siguiente información contable, en euros: Reservas Voluntarias 6.000 Bancos e instituí de cto c/c vista, euros. 3.000 Caja, euros. 1.800 Clientes

PROBLEMAS DE BALANCES 1. La empresa MIMO S.A. presenta la siguiente información contable, en euros: Reservas Voluntarias 6.000 Bancos e instituí de cto c/c vista, euros. 3.000 Caja, euros. 1.800 Clientes

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar