Nombre de la Materia. Departamento. Academia

|

|

|

- María Concepción Álvarez Vidal

- hace 6 años

- Vistas:

Transcripción

1 Impuestos II

2 Impuestos II Ciencias Económico Administrativas Contabilidad Nombre de la Materia Departamento Academia Clave Horas-teoría Horas-práctica Horas-Al Total-horas Créditos MP Nivel Carrera Tipo Prerrequisitos Curso Licenciatura Contaduría Publica MP100 Taller Área de formación Especializante Obligatoria general Al finalizar el curso el alumno tendrá la capacidad de conocer e interpretar las normas tributarias federales más importantes en las empresas, por su incidencia en la labor cotidiana y su volumen de recaudación, a saber las leyes de Impuesto Sobre la Renta, Impuesto al Valor Agregado e Impuesto Empresarial de Tasa Única. Todas ellas con características de desarrollo y aplicación inmediata en su profesión. Así también comprenderá el carácter que imprime la actualización de conocimientos en materia fiscal para mantenerse actualizado y su permanencia de calidad en la aceptación del papel a desarrollar en la comunidad. Elaborado por: Fecha de elaboración: Fecha de actualización: 1

3 Unidad 1 Disposiciones Generales ( horas) particular a) El alumno será capaz de identificar quienes son los sujetos del Impuesto sobre la Renta, así como los establecimientos permanentes para este impuesto. b) Mencionará la diferencia entre fusión y escisión de sociedades. c) Identificará los diferentes tipos de intereses que existen. d) Conocerá qué son los fideicomisos Sujetos del Impuesto Establecimiento permanente 1.3. Excepciones de establecimiento permanente Ingresos atribuibles Beneficios de los tratados internacionales Acreditamiento de Impuestos Extranjeros Concepto de factores de ajuste y de actualización Definición de persona moral, acciones y accionistas Determinación de intereses. Referencias a Fuentes de Información Unidad 2 De las Personas Morales ( horas) a) Comprenderá las obligaciones que ante la ley del Impuesto sobre la Renta tiene toda persona moral. b) Mencionará qué se entiende por sujeto. c) Especificará y ejemplificará la participación de los trabajadores en las utilidades Impuesto al resultado fiscal Impuesto sobre dividendos Declaración en liquidación de las Sociedades Mercantiles Fideicomiso con actividad empresarial 2.5. Pagos provisionales Normas especiales para los pagos provisionales Participación de los Trabajadores en las utilidades Vinculación en visitas a empresas (prácticas profesionales). Referencias a Fuentes de Información 2

4 Unidad 3 De los Ingresos. ( horas) a) Conocerá todos los tipos de ingresos acumulables de una persona moral para el Impuesto sobre la Renta, Impuesto al Valor Agregado e Impuesto Empresarial de Tasa Única Ingresos acumulables Fechas en que se obtienen los ingresos Otros conceptos de ingresos acumulables Ganancia en otras Enajenaciones Operaciones financieras derivadas Operaciones financieras sin mercado Enajenación de acciones Enajenación de inversiones. 1. Ley del Impuesto sobre la Renta. 2. Reglamento de la Ley de Impuesto sobre la Renta. 3. Ley Impuesto Empresarial a Tasa Única. 4. Ley del Impuesto al Valor Agregado. 5. Reglamento de la Ley del Impuesto al Valor Agregado. 3

5 Unidad 4 De las Deducciones y del Ajuste por Inflación ( horas) a) Conocerá todas las deducciones autorizadas por las autoridades, así como los porcentajes de depreciación que existen y tiene derecho las personas morales Deducciones que pueden efectuar nacionales y extranjeros Requisitos de las deducciones Gastos no deducibles Fondos para pensiones, jubilaciones y primas de antigüedad Arrendamiento financiero Desarrollos inmobiliarios y fraccionamiento de lotes De las inversiones Definición de inversiones Tasas de amortización de gastos y cargos diferidos Tasas de depreciación de bienes Reglas para la deducción de inversiones Pérdida por caso fortuito o fuerza mayor Monto original de la inversión en arrendamiento financiero Ajuste anual por inflación Conceptos de créditos y deudas. 4

6 Unidad 5 Impuesto Empresarial de Tasa Única. ( horas) a) Comprenderá las obligaciones que ante la Ley Impuesto Empresarial a Tasa Única se aplican a las personas morales. b) Analizará qué se entiende por sujeto del impuesto. c) Conocerá todos los ingresos gravados para las personas morales; así como los ingresos exentos y su momento de acumulación. d) Conocerá todas las deducciones autorizadas para las autoridades, así como el análisis de las inversiones de los activos fijos. e) Conocerá la aplicación de los pagos provisionales así como el cálculo anual. f) Identificara el procedimiento de acreditamiento del impuesto para efectos de ISR y IETU. g) Analizará las aplicaciones de beneficios de los artículos transitorios así como acuerdos que las autoridades hacendarias publiquen en el Diario Oficial de la Federación Sujeto del impuesto Ingresos gravados y exentos Momento que se acumulan los ingresos Deducciones autorizadas así como requisitos Pagos provisionales y anuales Obligaciones de las personas morales Facultades de las autoridades Régimen de transición Vinculación en visitas a empresas (prácticas profesionales). Ley Impuesto Empresarial a Tasa Única. 5

7 Unidad 6 De Las Instituciones de Crédito y Almacenes Generales de Depósito. ( horas) a) Identificará las diferencias que existen entre los Almacenes Generales de Depósito, las Instituciones de Crédito, las Instituciones de Seguros y las Instituciones de Fianzas. b) Identificará cuales son los ingresos acumulables y las deducciones autorizadas de los Almacenes Generales de Depósito, las Instituciones de Crédito, las Instituciones de Seguros y las Instituciones de Fianzas Deducciones de almacenes generales de depósito e ingresos acumulables Sociedades de inversión de capitales Establecimientos en el extranjero de instituciones de crédito mexicanas Convenios de recaudación de la S.H.C.P. con las instituciones de crédito Deducciones de las instituciones de crédito Deducciones y ajuste anual por inflación de las instituciones de seguros Deducciones de las instituciones de fianzas Dación de pago y adjudicación Retención y entero del ISR por parte del sistema financiero Obligaciones de las instituciones del sistema financiero. Unidad 7 De las Pérdidas. ( horas) a) El alumno sabrá cuales son las pérdidas y el tratamiento fiscal de éstas Concepto de pérdida fiscal Pérdidas por fusión o liquidación Pérdidas de las sociedades fusionantes. 6

8 Unidad 8 Del Régimen de Consolidación Fiscal. ( horas) a) Conocerá todo sobre las sociedades de consolidación, tanto sus ingresos, sus deducciones, el resultado fiscal así como sus obligaciones Concepto de sociedades controladoras Requisitos para la consolidación fiscal Concepto de sociedades controladas Sociedades que no se consideran controladoras o controladas Determinación del resultado fiscal consolidado Cuenta de utilidad fiscal neta consolidada Autorización para consolidar Desincorporación de sociedades controladas Obligaciones de la sociedad controladora Valuación de las acciones de la sociedad controladora Variación en la participación en el capital de las controladas Obligaciones de las sociedades controladas La controladora llevará la CUFIN sin consolidar Dividendos entre sociedades que se consolidan. Unidad 9 Del Régimen Simplificado.( horas) a) Conocerá quienes pueden tributar en el régimen simplificado y quienes tienen la opción de hacerlo. b) Identificará las obligaciones y exenciones a que tienen derecho las personas que tributen en el régimen simplificado Quienes tributan en el régimen simplificado Conceptos de personas morales del régimen simplificado Obligaciones del régimen simplificado Personas físicas o morales integrantes de varios coordinados Integradoras que realicen actividades por cuenta de sus empresas integradas. 7

9 Unidad 10 De las Obligaciones de las Personas Morales. ( horas) a) Conocerá e identificará todas las obligaciones fiscales que tiene una persona moral Obligaciones de las personas morales Obligaciones por establecimientos en el extranjero Obligación de llevar una cuenta de utilidad fiscal neta Utilidad distribuida por reducción de capital. Unidad 11 De las Facultades de las Autoridades. ( horas) a) El alumno conocerá todas las facultades que tendrán las autoridades fiscales hacia las personas morales Coeficiente para determinar presuntivamente la utilidad fiscal Determinación presuntiva de precios de adquisición y enajenación Intereses que se consideran dividendos entre partes relacionadas. 8

10 Unidad 12 Del Régimen de las Personas Morales con Fines no Lucrativos. ( horas) a) Conocerá quienes son personas morales con fines no lucrativos y sus obligaciones que éstas tienen ante las autoridades fiscales Sujetos del régimen de las personas morales con fines no lucrativos Gravamen por enajenación de bienes, intereses y premios Entidades que se consideran personas morales con fines no lucrativos Donativos a fundaciones, patronatos y entidades que apoyan a instituciones autorizadas para recibir donativos Requisitos de la autorización para recibir donativos Donativos a organizaciones que otorgan becas Programas de escuela empresa Cuenta de dividendos netos de sociedades de inversión de renta variable Obligaciones fiscales de las personas morales con fines no lucrativos Obligaciones de partidos y asociaciones políticas Integrantes o accionistas de sociedades de inversión en instrumentos de deuda Acumulación de ingresos por parte de integrantes o accionistas Constancia anual a integrantes o accionistas. 9

11 Material de apoyo en línea Bibliografía Básica 1. Ley del Impuesto sobre la Renta. 2. Reglamento de la Ley de Impuesto sobre la Renta. 3. Ley Impuesto Empresarial a Tasa Única. 4. Ley del Impuesto al Valor Agregado. 5. Reglamento de la Ley del Impuesto al Valor Agregado. Bibliografía complementaria ISR, IETU E IDE Personas orales y personas fisicas - Martin Granados Ma. Antonieta Cengage Learning - México Criterios de Evaluación (% por criterio) a) Examen departamental 20% b) Asistencia 10% c) Trabajo de Investigación final 15% d) Tareas y Exposiciones con Uso de herramientas de cómputo 15% e) Exámenes 40% TOTAL 100% 10

12

Centro Universitario de Tonalá. Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I

Nombre de la materia Régimen fiscal de las personas morales Departamento Económico Administrativas Academia Contabilidad Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I5356 40 40 4 80

Nombre de la materia Régimen fiscal de las personas morales Departamento Económico Administrativas Academia Contabilidad Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I5356 40 40 4 80

Régimen Fiscal de las Personas Morales

Régimen Fiscal de las Personas Morales Datos Generales 1. Nombre de la Asignatura 2. Nivel de formación 3. Clave de la Asignatura Régimen Fiscal de las Personas Morales Licenciatura I5356 4. Prerrequisitos

Régimen Fiscal de las Personas Morales Datos Generales 1. Nombre de la Asignatura 2. Nivel de formación 3. Clave de la Asignatura Régimen Fiscal de las Personas Morales Licenciatura I5356 4. Prerrequisitos

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS División de Estudios en Formaciones Sociales Licenciatura: CONTADURÍA PÚBLICA Unidad de aprendizaje por objetivos DRA. GIZELLE GUADALUPE MACÍAS

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS División de Estudios en Formaciones Sociales Licenciatura: CONTADURÍA PÚBLICA Unidad de aprendizaje por objetivos DRA. GIZELLE GUADALUPE MACÍAS

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS DIVISIÓN DE ESTUDIOS EN FORMACIONES SOCIALES LICENCIATURA: CONTADURÍA PÚBLICA UNIDAD DE APRENDIZAJE POR OBJETIVOS IMPUESTOS III DR.JORGE ALBERTO

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS DIVISIÓN DE ESTUDIOS EN FORMACIONES SOCIALES LICENCIATURA: CONTADURÍA PÚBLICA UNIDAD DE APRENDIZAJE POR OBJETIVOS IMPUESTOS III DR.JORGE ALBERTO

Impuestos II. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos II Licenciatura en Contaduría COC-0 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos II Licenciatura en Contaduría COC-0 --0. HISTORIA DEL PROGRAMA Lugar

Régimen Fiscal de las Personas Físicas

Régimen Fiscal de las Personas Físicas Datos Generales 1. Nombre de la Asignatura 2. Nivel de formación 3. Clave de la Asignatura Régimen Fiscal de las Personas Físicas Licenciatura I5355 4. Prerrequisitos

Régimen Fiscal de las Personas Físicas Datos Generales 1. Nombre de la Asignatura 2. Nivel de formación 3. Clave de la Asignatura Régimen Fiscal de las Personas Físicas Licenciatura I5355 4. Prerrequisitos

MANUAL DE CASOS PRACTICOS ISR

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

CONTABILIDAD DE CONTRIBUCIONES III

CONTABILIDAD DE CONTRIBUCIONES III 1. GENERALIDADES Clave: F83 H S C: 6 Semestre: 8o. Créditos: 12 Area: Fiscal 3. ESTRUCTURA DIDACTICA Objetivos generales: Conocer, analizar y ser capaz de aplicar a casos

CONTABILIDAD DE CONTRIBUCIONES III 1. GENERALIDADES Clave: F83 H S C: 6 Semestre: 8o. Créditos: 12 Area: Fiscal 3. ESTRUCTURA DIDACTICA Objetivos generales: Conocer, analizar y ser capaz de aplicar a casos

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE

FC- 1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE TALLER REQUISITOS HORA/SEMANA CREDITOS FC- ISR PERSONAS

FC- 1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE TALLER REQUISITOS HORA/SEMANA CREDITOS FC- ISR PERSONAS

Propuesta de Reformas Fiscales 2014 Septiembre 2013

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

UNIVERSIDAD AUTONOMA DE CHIAPAS LICENCIATURA CONTADURIA

UNIVERSIDAD AUTONOMA DE CHIAPAS LICENCIATURA CONTADURIA Área de formación: Disciplinaria Unidad académica: Régimen Fiscal para Personas Morales. Ubicación: Quinto Semestre Clave: Horas semana-mes: 5 Horas

UNIVERSIDAD AUTONOMA DE CHIAPAS LICENCIATURA CONTADURIA Área de formación: Disciplinaria Unidad académica: Régimen Fiscal para Personas Morales. Ubicación: Quinto Semestre Clave: Horas semana-mes: 5 Horas

Impuestos I. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

Conceptos Fiscales Fundamentales

División Contaduría Departamento de Impuestos Unidad 4 Conceptos Fiscales Fundamentales Dr. Antonio Sánchez Sierra Última modificación: Julio de 2016. Unidad IV Concepto de ingresos, ingresos exentos y

División Contaduría Departamento de Impuestos Unidad 4 Conceptos Fiscales Fundamentales Dr. Antonio Sánchez Sierra Última modificación: Julio de 2016. Unidad IV Concepto de ingresos, ingresos exentos y

Programas de Estudio por Competencias Formato Base D

Programas de Estudio por Competencias Formato Base 1. IDENTIFICACIÓN DEL CURSO Centro Universitario CENTRO UNIVERSITARIO DE LOS ALTOS Departamento: DEPARTAMENTO DE CIENCIAS SOCIALES Y DE LA CULTURA Academia:

Programas de Estudio por Competencias Formato Base 1. IDENTIFICACIÓN DEL CURSO Centro Universitario CENTRO UNIVERSITARIO DE LOS ALTOS Departamento: DEPARTAMENTO DE CIENCIAS SOCIALES Y DE LA CULTURA Academia:

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Impuesto sobre la Renta Personas Morales

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales Pérez Chávez - Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentran el Impuesto

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales Pérez Chávez - Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentran el Impuesto

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

AUTOTRANSPORTISTAS. Obligaciones fiscales

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

SUMARIO. 1. SUJETO Y OBJETO DEL IMPUESTO (ARTÍCULO 1 DE LA LEY DEL IMPUES- TO SOBRE LA RENTA) Sujetos del impuesto

Sujetos del impuesto") CAPÍTULO I: GENERALIDADES 1. SUJETO Y OBJETO DEL IMPUESTO (ARTÍCULO 1 DE LA LEY DEL IMPUES- TO SOBRE LA RENTA)......................................... 21 1.1. Sujetos del impuesto......................................

CAPÍTULO I: GENERALIDADES 1. SUJETO Y OBJETO DEL IMPUESTO (ARTÍCULO 1 DE LA LEY DEL IMPUES- TO SOBRE LA RENTA)......................................... 21 1.1. Sujetos del impuesto......................................

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA PROGRAMA DE UNIDAD DE APRENDIZAJE I. DATOS DE IDENTIFICACIÓN 1.

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA PROGRAMA DE UNIDAD DE APRENDIZAJE I. DATOS DE IDENTIFICACIÓN 1.

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Licenciatura en contaduría. Obligaciones Tributarias de la Personas Físicas (Segunda parte)

") UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Segunda parte) C.P. Alfredo Trejo Espino 2012 B Palabras

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Segunda parte) C.P. Alfredo Trejo Espino 2012 B Palabras

LEY DEL IMPUESTO SOBRE LA RENTA ESTRUCTURA GENERAL COMPARATIVA LISR 2013 NUEVA LISR 2014 FICACHI Y ASOCIADOS, S.C. PAG. 1

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

Programa de experiencias educativas. Formato. Programa de estudio

Programa de experiencias educativas Formato Programa de estudio 1.-Área académica Económico Administrativa 2.-Programa educativo Licenciatura en Contaduría 3.-Dependencia/Entidad académica Facultad de

Programa de experiencias educativas Formato Programa de estudio 1.-Área académica Económico Administrativa 2.-Programa educativo Licenciatura en Contaduría 3.-Dependencia/Entidad académica Facultad de

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS FC-6 ESTUDIO

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS FC-6 ESTUDIO

SECUENCIA DIDÁCTICA. Competencia de curso:

SECUENCIA DIDÁCTICA Nombre de curso: Estudio Fiscal de Personas Morales Clave de curso: JUS0503B11 Antecedente: Derecho Fiscal Clave de antecedente: JUS0202A21 Módulo Competencia de Módulo: Formular información

SECUENCIA DIDÁCTICA Nombre de curso: Estudio Fiscal de Personas Morales Clave de curso: JUS0503B11 Antecedente: Derecho Fiscal Clave de antecedente: JUS0202A21 Módulo Competencia de Módulo: Formular información

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS / SEMANA CREDITOS FC-3 ISR DE LAS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS / SEMANA CREDITOS FC-3 ISR DE LAS

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Jueves 16 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16 de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Jueves 16 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16 de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Indice Libro Las Cuentas de Orden y la Información Fiscal

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

Diplomado de Impuestos

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA PROGRAMA DE UNIDAD DE APRENDIZAJE I. DATOS DE IDENTIFICACIÓN 1.

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COORDINACIÓN DE FORMACIÓN BÁSICA COORDINACIÓN DE FORMACIÓN PROFESIONAL Y VINCULACIÓN UNIVERSITARIA PROGRAMA DE UNIDAD DE APRENDIZAJE I. DATOS DE IDENTIFICACIÓN 1.

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

Este folio es consecutivo en orden alfabético por empresa: 13395

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

Indice General VII. Índice General ESTATUTO TRIBUTARIO NACIONAL. TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

Título Edición Autor Páginas

Título EXPOSICIÓN PRÁCTICA Y COMENTARIOS A LA LEY DEL IMPUESTO SOBRE LA RENTA. Tomo II Personas Físicas Edición Segunda Edición, Febrero 2016 Autor Agustín López Padilla Páginas 428 Esta obra constituye

Título EXPOSICIÓN PRÁCTICA Y COMENTARIOS A LA LEY DEL IMPUESTO SOBRE LA RENTA. Tomo II Personas Físicas Edición Segunda Edición, Febrero 2016 Autor Agustín López Padilla Páginas 428 Esta obra constituye

TÉCNICO SUPERIOR UNIVERSITARIO EN CONTADURÍA EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTRIBUCIONES DE PERSONAS MORALES

TÉCNICO SUPERIOR UNIVERSITARIO EN CONTADURÍA EN COMPETENCIAS PROFESIONALES ASIGNATURA DE UNIDADES DE APRENDIZAJE 1. Competencias Evaluar la información financiera del ente económico, de acuerdo a las normas,

TÉCNICO SUPERIOR UNIVERSITARIO EN CONTADURÍA EN COMPETENCIAS PROFESIONALES ASIGNATURA DE UNIDADES DE APRENDIZAJE 1. Competencias Evaluar la información financiera del ente económico, de acuerdo a las normas,

REGIMEN FISCAL INTERESES

REGIMEN FISCAL INTERESES INTERÉS REAL 2010 PERSONAS FÍSICAS 2011 PERSONAS FISICAS Y MORALES Se mantiene régimen vigente en 2009 Acumulación sobre interés real pagado Interés real diferenciado por tipo

REGIMEN FISCAL INTERESES INTERÉS REAL 2010 PERSONAS FÍSICAS 2011 PERSONAS FISICAS Y MORALES Se mantiene régimen vigente en 2009 Acumulación sobre interés real pagado Interés real diferenciado por tipo

ISR PERSONAS FÍSICAS E IVA

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 PE: CONTADURÍA PÚBLICA ASIGNATURA: ISR PERSONAS FÍSICAS E IVA ÁREA: CONTABLE-ADMINISTRATIVA CLAVE: C5PF1 ETAPA FORMATIVA: DISCIPLINARIA

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 PE: CONTADURÍA PÚBLICA ASIGNATURA: ISR PERSONAS FÍSICAS E IVA ÁREA: CONTABLE-ADMINISTRATIVA CLAVE: C5PF1 ETAPA FORMATIVA: DISCIPLINARIA

ASIGNATURA: IMPUESTOS DIRECTOS A PERSONAS FISICAS. S Séptimo Derecho DE DE-7 Formativo

ASIGNATURA: IMPUESTOS DIRECTOS A PERSONAS FISICAS SEMESTRE AREA CLAVE HORAS/ HORAS/ CRÉDIT PRE- NIVEL SEMANA SEMESTRE OS REQUISITO S Séptimo Derecho DE-9 5 90 10 DE-7 Formativo Fiscal. TRANSVERSALIDAD

ASIGNATURA: IMPUESTOS DIRECTOS A PERSONAS FISICAS SEMESTRE AREA CLAVE HORAS/ HORAS/ CRÉDIT PRE- NIVEL SEMANA SEMESTRE OS REQUISITO S Séptimo Derecho DE-9 5 90 10 DE-7 Formativo Fiscal. TRANSVERSALIDAD

Cómo se califican los diversos ingresos que se

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

INICIATIVA REFORMAS FISCALES 2014

INICIATIVA REFORMAS FISCALES 2014 2013 2014 Crecimiento PIB 1.8% PIB 3.9% PIB Inflación 3.5% 3.0% Tipo de cambio promedio Precio promedio dólares/barril 12.7 12.6 98 81 PRINCIPALES CAMBIOS Abrogación del

INICIATIVA REFORMAS FISCALES 2014 2013 2014 Crecimiento PIB 1.8% PIB 3.9% PIB Inflación 3.5% 3.0% Tipo de cambio promedio Precio promedio dólares/barril 12.7 12.6 98 81 PRINCIPALES CAMBIOS Abrogación del

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017 Pérez Chávez Fol Olguín Campero Guerrero Mediante esta obra los lectores estarán en posibilidad de entender y aplicar de manera inmediata las

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017 Pérez Chávez Fol Olguín Campero Guerrero Mediante esta obra los lectores estarán en posibilidad de entender y aplicar de manera inmediata las

Práctico en Impuestos

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

FOLIO SAT ASP-3 NÚMERO 1 DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL THE87187R8 a) eliminado TECNOPROGRAMACION HUMANA ESPECIALIZADA EN SISTEMAS OPERATIVOS SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN

FOLIO SAT ASP-3 NÚMERO 1 DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL THE87187R8 a) eliminado TECNOPROGRAMACION HUMANA ESPECIALIZADA EN SISTEMAS OPERATIVOS SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

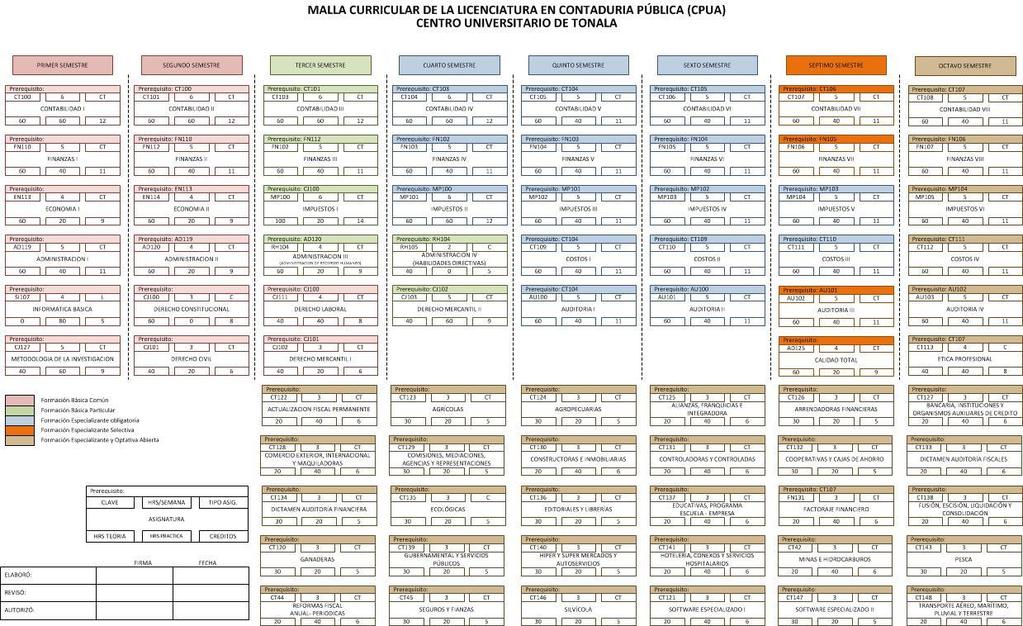

Centro Universitario de Tonalá

Nombre de la materia Estudio Fiscal de los Salarios y la Seguridad Social Departamento de Ciencias Económico Administrativas Academia de Contaduría Clave Horas-teoría Horas-práctica Horas-AI Total-horas

Nombre de la materia Estudio Fiscal de los Salarios y la Seguridad Social Departamento de Ciencias Económico Administrativas Academia de Contaduría Clave Horas-teoría Horas-práctica Horas-AI Total-horas

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

Análisis del Régimen de Consolidación Fiscal para Nuevo régimen opcional para grupos de sociedades

www.pwc.com Análisis del Régimen de Consolidación Fiscal para 2014 Nuevo régimen opcional para grupos de sociedades Aldo Saldaña Autorización e inicio de la opción Grupos que consolidan Aviso 15 de febrero

www.pwc.com Análisis del Régimen de Consolidación Fiscal para 2014 Nuevo régimen opcional para grupos de sociedades Aldo Saldaña Autorización e inicio de la opción Grupos que consolidan Aviso 15 de febrero

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el impuesto sobre la renta (ISR), el cual, por lo

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el impuesto sobre la renta (ISR), el cual, por lo

ESTADOS FINANCIEROS GENERAL

ESTADOS FINANCIEROS GENERAL CRUCES DE INFORMACIÓN SIMILAR EJERCICIO 2007, 012100 ANTICIPOS DE CLIENTES 141060 ANTICIPOS DE CLIENTES 181170 ANTICIPOS DE CLIENTES 01900 TOTAL DEL CAPITAL CONTABLE 0900 SALDOS

ESTADOS FINANCIEROS GENERAL CRUCES DE INFORMACIÓN SIMILAR EJERCICIO 2007, 012100 ANTICIPOS DE CLIENTES 141060 ANTICIPOS DE CLIENTES 181170 ANTICIPOS DE CLIENTES 01900 TOTAL DEL CAPITAL CONTABLE 0900 SALDOS

BOLETÍN FISCAL MÉXICO ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

Comentarios a la Reform a Fiscal

Comentarios a la Reform a Fiscal 2008 1 Expectativas Económicas 2008 Iniciativa de Ley de Ingresos y Proyecto de Presupuesto de Egresos de la Federación para 2008 10 de Octubre de 2007 2 3 4 5 Impuesto

Comentarios a la Reform a Fiscal 2008 1 Expectativas Económicas 2008 Iniciativa de Ley de Ingresos y Proyecto de Presupuesto de Egresos de la Federación para 2008 10 de Octubre de 2007 2 3 4 5 Impuesto

Contador Público CPJ

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Impuestos Personas Morales Contador Público CPJ-1028 4-2 - 6 2.- PRESENTACIÓN Caracterización de

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Impuestos Personas Morales Contador Público CPJ-1028 4-2 - 6 2.- PRESENTACIÓN Caracterización de

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Normas Fiscales de la Actividad Financiera

Normas Fiscales de la Actividad Financiera Nombre de la Materia Normas fiscales de la actividad financiera Departamento Ciencias Económico-Administrativas Academia Contaduría Clave Horas-teoría Horas-práctica

Normas Fiscales de la Actividad Financiera Nombre de la Materia Normas fiscales de la actividad financiera Departamento Ciencias Económico-Administrativas Academia Contaduría Clave Horas-teoría Horas-práctica

Título III. Con fines no lucrativos

CONOCIMIENTOS FISCALES MANUAL BÁSICO CONOCIMIENTOS FISCALES MANUAL BÁSI- 1. Personas morales Título III. Con fines no lucrativos Aquí tributa la sociedad mercantil; sociedad; asociación civil; sociedad

CONOCIMIENTOS FISCALES MANUAL BÁSICO CONOCIMIENTOS FISCALES MANUAL BÁSI- 1. Personas morales Título III. Con fines no lucrativos Aquí tributa la sociedad mercantil; sociedad; asociación civil; sociedad

Diplomado de Impuestos

Diplomado de Impuestos Diplomado de Impuestos Duración: 100 horas Precio: $ 18,500 + IVA Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados de cumplir las obligaciones fiscales de las

Diplomado de Impuestos Diplomado de Impuestos Duración: 100 horas Precio: $ 18,500 + IVA Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados de cumplir las obligaciones fiscales de las

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo general, grava

MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo general, grava

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS

Biblioteca Jurídica Digital ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS Compilación y Concordancias: José M. Forero B. Biblioteca Jurídica Digital Servicio al Cliente Pbx.: (1) 2893352

Biblioteca Jurídica Digital ESTATUTO TRIBUTARIO INDICE GENERAL INDICE TEMATICO ARTICULOS Compilación y Concordancias: José M. Forero B. Biblioteca Jurídica Digital Servicio al Cliente Pbx.: (1) 2893352

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

GUIA PRACTICA DE ISR Y IETU Personas físicas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS

PROGRAMA DE UNIDAD DE APRENDIZAJE POR S l. IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Licenciatura en Administración FECHA DE APROBACIÓN

PROGRAMA DE UNIDAD DE APRENDIZAJE POR S l. IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Licenciatura en Administración FECHA DE APROBACIÓN

CPJ-1028 SATCA 1 : Carrera:

1. Datos Generales de la asignatura Nombre de la asignatura: Clave de la asignatura: SATCA 1 : Carrera: Impuestos Personas Morales CPJ-1028 4-2 - 6 Contador Público 2. Presentación Caracterización de la

1. Datos Generales de la asignatura Nombre de la asignatura: Clave de la asignatura: SATCA 1 : Carrera: Impuestos Personas Morales CPJ-1028 4-2 - 6 Contador Público 2. Presentación Caracterización de la

MANUAL DE CASOS PRACTICOS ISR (E-PUB)

") MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Campero Guerrero Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que

MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Campero Guerrero Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Lunes 27 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Lunes 27 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2008, publicada el 30 de enero de 2009 (Continúa en

TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2008, publicada el 30 de enero de 2009 (Continúa en

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES AREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES AREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CREDITOS FC-4 OTROS IMPUESTOS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES AREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CREDITOS FC-4 OTROS IMPUESTOS

COORDINACIÓN NACIONAL DE MARATONES ANFECA TEMARIOS PARA LOS MARATONES DE CONOCIMIENTO 2013

A) Impuesto Sobre La Renta Disposiciones Generales Sujetos y objeto del I.S.R. Residencia en territorio nacional Fuente de riqueza Establecimiento permanente Personas Morales Ingresos acumulables Deducciones

A) Impuesto Sobre La Renta Disposiciones Generales Sujetos y objeto del I.S.R. Residencia en territorio nacional Fuente de riqueza Establecimiento permanente Personas Morales Ingresos acumulables Deducciones

Impuesto Sobre la Renta Personas Físicas. Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas