UNIVERSIDAD IBEROAMERICANA

|

|

|

- Germán Barbero Luna

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD IBEROAMERICANA LA TRANSFORMACIÓN DE AVON A TRAVÉS DE LA PERSPECTIVA DE ANDREA JUNG. ESTUDIO DE CASO Que para obtener el grado de MAESTRO EN ADMINISTRACIÓN P r e s e n t a JUAN ARÉVALO CARRANZA DIRECTOR DE TESIS: MTRA. ROCÍO GUTIÉRREZ FERNÁNDEZ LECTORES-REVISORES: MTRA. MARIA CARIDAD MENDOZA BARRÓN MTRO. ROBERTO SÁNCHEZ DE LA VARA México, D.F. 2006

2 TABLA DE CONTENIDO 1. ANÁLISIS DE HECHOS ANÁLISIS DE LA HISTORIA DE LA EMPRESA 1.2 ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN DE AVON 1.4 ANÁLISIS DE LA INDUSTRIA 1.5 ANÁLISIS DEL PRODUCTO 1.6 ANÁLISIS DE LA COMPETENCIA 1.7 ANÁLISIS FINANCIERO DE LA EMPRESA Balance General Activo Total Pasivo Total Capital Estado de Resultados Razones Financieras Liquidez Rentabilidad Apalancamiento o Solvencia Eficiencia Operativa ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECCIÓN ESTRATÉGICA DE LA EMPRESA 1.9 ANÁLISIS DE LOS PRINCIPALES EJECUTIVOS 33 38

3 2. IDENTIFICACIÓN DEL PROBLEMA PROCESO LENTO DE ADOPCIÓN DE LA NUEVA FORMA DE OPERACIÓN VÍA INTERNET POR PARTE DE LAS PROMOTORAS DE AVON 2.2 PROBLEMAS DE GASTOS E INGRESOS 2.3 PROBLEMAS DE CUENTAS POR COBRAR ALTA CONCENTRACIÓN DE VENTAS EN MUY POCAS PROMOTORAS 2.5 DESARROLLO Y PROMOCIÓN DE PRODUCTOS FALTA DE UN PROGRAMA DE RECOMPENSAS QUE PREMIE LA LEALTAD DEL CLIENTE BIBLIOGRAFÍA 47 48

4 INTRODUCCIÓN El presente trabajo, tiene por objetivo entender, analizar, identificar oportunidades y proponer alternativas de solución a la situación que se le presentó en los años al equipo directivo de Avon Products, al encontrarse con una empresa con modelos operativos anticuados, gastos excesivos, poco orientado al mercado, con nula innovación, con pérdida de participación del mercado y con una situación económica del país no muy favorable y un entorno demasiado competitivo. El presente trabajo esta resuelto mediante el método de Estudio de Caso, iniciando con un análisis detallado de los hechos, para lo cual se utilizó la herramienta Mind Manager a fin de facilitar la organización de ideas y acontecimientos del caso, de igual forma la identificación de los problemas esta representada a través de dicha herramienta y es resultado del análisis realizado en los hechos, por último las posibles soluciones propuestas a la problemática están basadas en experiencias y vivencias del autor.

5 TABLA DE CONTENIDO 1. ANÁLISIS DE HECHOS ANÁLISIS DE LA HISTORIA DE LA EMPRESA ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN DE AVON ANÁLISIS DE LA INDUSTRIA ANÁLISIS DEL PRODUCTO ANÁLISIS DE LA COMPETENCIA ANÁLISIS FINANCIERO DE LA EMPRESA Balance General Activo Total Pasivo Total Capital Estado de Resultados Razones Financieras Liquidez Rentabilidad Apalancamiento o Solvencia Eficiencia Operativa ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA ANÁLISIS DE LOS PRINCIPALES EJECUTIVOS 38

6 1 1. ANÁLISIS DE HECHOS El análisis de hechos del caso está basado en entender a la Empresa bajo la perspectiva de los siguientes nueve puntos:

7 2 1.1 ANÁLISIS DE LA HISTORIA DE LA EMPRESA Para entender la historia de Avon y las acciones principales ejecutadas desde su fundación por sus diferentes Directores, a continuación se detallan cuatro hechos importantes que nos dan una idea muy aproximada del desenvolvimiento de la Organización desde su inicio en 1886 a la fecha de este caso.

8 1.1 ANÁLISIS DE LA HISTORIA DE LA EMPRESA 3

9 4 1.2 ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA Existen dos hechos relevantes que se detallan a continuación los cuales muestran la situación compleja que comenzó a experimentar Avon debido al cambio de condiciones económicas del país y costumbres de los consumidores aunadas a graves problemas operativos internos de la Empresa.

10 5 1.3 ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN DE AVON Ante la difícil situación experimentada por Avon, fue necesario reinventar e innovar gran parte del negocio a fin de darle un nuevo enfoque moderno y orientado al nuevo tipo de consumidor, en los siguientes mapas mentales se detallan las principales estrategias implementadas.

11 6 1.3 ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN DE AVON

12 7 1.3 ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN DE AVON

13 8 1.4 ANÁLISIS DE LA INDUSTRIA Como parte de la estrategia de renovación de Avon es importante conocer las diferentes tendencias de la industria de cosméticos en cuanto a canales de distribución se refiere y a los diferentes segmentos, demografía y geografía de Clientes. En el siguiente mapa mental se muestran los principales hechos en cuanto a las tendencias de la industria se refiere.

14 1.4 ANÁLISIS DE LA INDUSTRIA 9

15 ANÁLISIS DEL PRODUCTO La investigación y el desarrollo de nuevos productos siempre son un factor determinante en el éxito o fracaso de una Organización, en el siguiente mapa mental se describen dos hechos importantes que nos hablan de como Avon a utilizado esto a su favor.

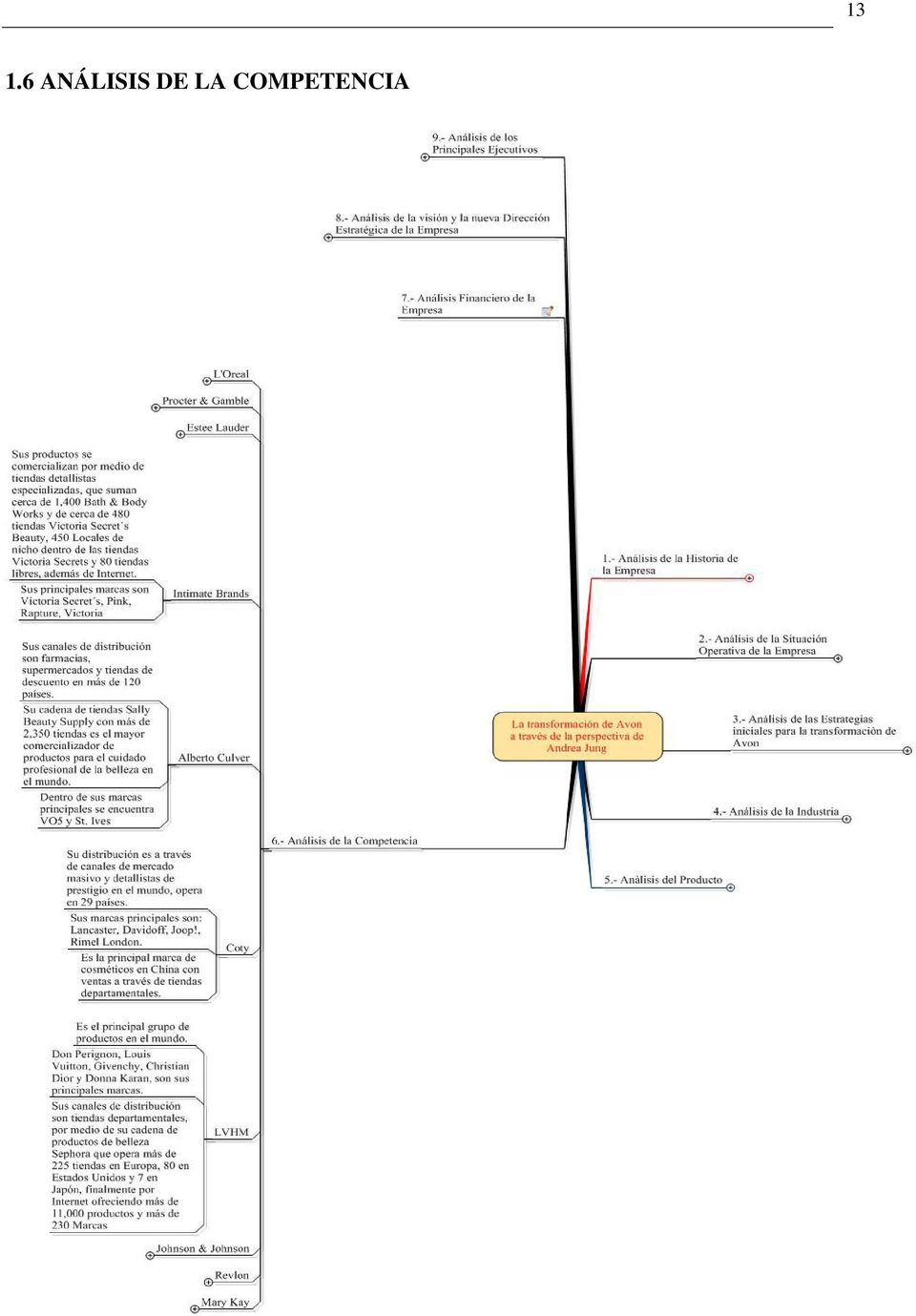

16 ANÁLISIS DE LA COMPETENCIA En un mundo globalizado donde existen competidores de diferentes países, con diferentes estructuras de costos, procesos, tecnologías, procedimientos de investigación y desarrollo y con diferentes esquemas de comercialización y distribución es evidente que cobra una relevancia importante el conocer las fuerzas y debilidades de los competidores a fin de buscar ser el líder en el mercado. A continuación se muestran los principales competidores de Avon con algunas de sus características principales.

17 ANÁLISIS DE LA COMPETENCIA

18 1.6 ANÁLISIS DE LA COMPETENCIA 13

19 ANÁLISIS DE LA COMPETENCIA

20 ANÁLISIS FINANCIERO DE LA EMPRESA El presente análisis, fue realizado utilizando las herramientas Pro-Risk (Análisis de Riesgos) y Profin (Análisis Financiero), las cuales nos permiten entender de una manera rápida y sencilla la situación financiera de una Organización y los posibles riesgos que esta Empresa tiene como sujeto de Crédito. Dicho análisis es de gran utilidad pues al comparar el resultado obtenido de los análisis con la situación económica y de negocios de Avon Products, se puede entender mejor las decisiones tomadas por Andrea Jung y su equipo directivo. Definición de Razones Financieras Margen de Utilidad Neta = Utilidad del Ejercicio / Ventas Netas ROE = Utilidad del Ejercicio / Activo Total ROA = Utilidad del Ejercicio / Capital Liquidez General = Activo Circulante / Pasivo Corto Plazo Liquidez Inmediata = (Activo Circulante Inventario) / Pasivo Corto Plazo Capital de Trabajo = Activo Circulante Pasivo Corto Plazo Días Clientes = Ventas Netas / Clientes Días Inventario = Costo de Ventas / Inventario Cobertura de intereses = Actividad del Ejercicio / Productos Financieros + Gastos Financieros Cobertura de Deuda = (Efectivo después de operaciones / (Costo integral de Financiamiento + Porción corriente de deuda + Pasivos Bancarios a largo plazo + Impuestos)

21 Balance General Activo Total El activo total se incremento en 11.78% durante el período , como resultado de los incrementos principalmente en las cuentas de inventarios (16.60%), Maquinaria y Equipo (6.15%), pagos anticipados (8.46%) y Bancos (5.13%) Pasivo Total En este rubro del Balance General se puede apreciar que la Empresa redujo el valor de sus pasivos en un 3.67% durante el período La estrategia utilizada fue disminuir los pasivos bancarios y no bancarios a corto plazo para incrementar su deuda bancaria de largo plazo. En lo que respecta al pasivo de corto plazo, su baja fue ocasionada principalmente por la disminución de los saldos en las cuentas de documentos por pagar, otros documentos por pagar y gastos de operación por pagar, las cuales sufrieron disminuciones del 10%, 17% y 38% respectivamente. En lo que respecta a la deuda bancaria, se aprecia que la Empresa realizó un intercambio de deuda bancaria de corto plazo a largo plazo, lo cual se evidencia con el decremento en el saldo a corto plazo (-65%) y su incremento en la cuenta de largo plazo (58%) Capital Aún y cuando en cada período se obtuvo un saldo negativo, éste se redujo en un 47% aproximadamente pasando de millones a millones USD en el

22 17 año 2000, como resultado de un incremento en el capital social y utilidades retenidas de ejercicios anteriores. Lo anterior muestra que la Empresa esta tratando de recapitalizarse con los flujos que esta misma genera derivado de sus operaciones Estado de Resultados La utilidad neta de la Empresa se incrementó en un 58.3% como resultado de una variación positiva del 43.7% en la utilidad de operación y del 9% en la utilidad bruta. Lo anterior se presenta a pesar de que los gastos de administración se incrementaron en un 6.1% y el costo de ventas en un 4.5%. La situación antes mencionada nos muestra que la Empresa ha venido incrementando su flujo mediante una política de reducción de gastos de operación y productos financieros, así como de un crecimiento en las ventas del 7.26% Razones Financieras Liquidez. El ratio de activo circulante / pasivo total nos indica que nuestros activos circulantes cubren el 51% de los pasivos totales. El ratio de liquidez general nos muestra que nuestros activos circulantes cubren en casi el 114% los pasivos de corto plazo. La razón de Liquidez inmediata nos hace ver que la Empresa estaría en condiciones de pagar el 69% de sus pasivos de corto plazo.

23 Rentabilidad. El rendimiento sobre el capital (ROE) nos arroja un valor negativo del como consecuencia de su estructura financiera por la falta de capitalización de la Empresa. Sin embargo, la razón de rendimiento sobre inversión nos indica que la Empresa ha sido capaz de conseguir por medio de los beneficios un de los activos totales que tiene empleados. La relación entre ambas rentabilidades se debe a la diferencia que existe en la estructura financiera del balance general. El margen de utilidad neta nos indica que la utilidad del ejercicio es superior en un 8.36 a las ventas totales de la Empresa. La cobertura de intereses y de deuda, nos muestran que la Empresa genera el flujo suficiente para el pago de intereses y el servicio de la deuda Apalancamiento o Solvencia. Los pasivos totales de la Empresa son mayores que los activos totales en un 8%. La deuda bancaria representa el 40% de los pasivos totales y el pasivo total supera en 141% al capital Eficiencia Operativa. Los días inventario son de 105 lo cual podría suponer que los productos no son desplazados con facilidad y con ello una mala gestión de ventas, debido a que se trata de una Empresa de productos de consumo.

24 19 DATOS GENERALES Para llevar a cabo un análisis de la situación financiera de la Empresa y entender como ésta puede hacer frente a sus obligaciones, se realizó un análisis con el uso del software PRORISK. En la siguiente figura se muestra la captura general de los datos de la Empresa, cabe señalar que todos estos datos fueron simulados.

25 20 BALANCE GENERAL Con el uso del software PRORISK se capturaron todos los datos del Balance General y Estado de Resultados de Avon, los cuales se muestran a continuación. El objetivo de esto fue poder tener comparativos de las principales razones financieras y variaciones de cuentas de un año contra año, así como calcular el Flujo de Efectivo para entender los orígenes y aplicación de los recursos de la Empresa.

26 BALANCE GENERAL 21

27 22 ESTADO DE RESULTADOS

28 23 B12 (ESTADO DE CAMBIOS EN SITUACIÓN FINANCIERA) El Boletín B-12 establece la presentación del estado de cambios en la situación financiera. En este estado se presenta la generación y aplicación de los recursos del periodo derivados de los cambios en los balances en pesos constantes, eliminando el efecto del resultado por tenencia de activos no monetarios. Tal como lo establece el Boletín B-12.

29 24 B12 (ESTADO DE CAMBIOS EN SITUACIÓN FINANCIERA)

30 FLUJO DE EFECTIVO 25

31 26 FLUJO DE EFECTIVO

32 27 RAZONES FINANCIERAS A continuación se muestran las principales Razones Financieras de la Empresa calculadas con el uso del software PRORISK.

33 28 RESUMEN FINANCIERO En las siguientes imágenes se muestra un resumen financiero de Avon a fin de consolidar en ellas toda la información referente a Ventas, Costos, Cuentas por Cobrar, Cuentas por Pagar, Activos, Pasivos, Utilidades y Razones Financieras para facilitar el análisis e interpretación de los diferentes rubros financieros.

34 RESUMEN FINANCIERO 29

35 30 RESUMEN FINANCIERO

36 31 RESULTADO DE CALIFICACIONES En base al análisis de la información financiera y el análisis de los riesgos: País, Industria, y Experiencia de Pago obtenidos a través de Calificadoras internacionales como Standard & Poor s, Fitch ó Moody s y publicaciones especializadas se puede concluir lo que a continuación se presenta:

37 32 PRINCIPALES HALLAZGOS DE LA SITUACIÓN FINANCIERA DE AVON La Empresa posee una alta rentabilidad económica propiciada de una buena gestión de sus activos (produce más con menos cantidad de activos), no ocurre lo mismo con la rentabilidad financiera debido a su falta de capitalización. Sin embargo, se puede observar que la empresa esta tratando de cambiar esta situación. Esta situación genera mucho riesgo en relación con el mercado; aún y cuando se tuviese que comparar esta relación con las demás empresas del mismo sector, es necesario que la relación pasivo total / capital de se revierta a la mayor brevedad ya que no se les está devolviendo ningún tipo de rentabilidad a sus accionistas. Otro riesgo que pudiese afectar sería que si bien la rentabilidad económica es alta, el mercado podría sospechar que se debe a una situación coyuntural y no una tendencia de largo plazo aún cuando se pretende revertir su estructura financiera. La rotación de inventarios es muy elevada, situación que pone a la empresa en desventaja con respecto a la industria, pues esto provoca costos excesivos de operación e inventarios obsoletos. Las cuentas por cobrar, representan un rubro que deberá ser mejorado sustancialmente, pues representa un 32% del activo circulante, y alrededor de 12 días de financiamiento para los representantes de ventas. Otro Rubro a mejorar son los gastos de administración, pues estos representan cerca del 50% de las ventas y el 81% de la utilidad bruta, lo cual nos indica que aún existen áreas de oportunidad de reducir marketing, distribución y administración.

38 ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA Cualquier Organización no puede caminar sin rumbo y sin una visión clara de lo que busca. En los siguientes mapas mentales se detallan los principales eventos que nos indican la manera en como Avon definió el rumbo que quería tomar y las estrategias implementadas a fin buscar ó conseguir volver a ser la Empresa líder en cosméticos y cuidado de la piel.

39 ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA

40 ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA

41 ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA

42 ANÁLISIS DE LA VISIÓN Y LA NUEVA DIRECIÓN ESTRATÉGICA DE LA EMPRESA

43 ANÁLISIS DE LOS PRINCIPALES EJECUTIVOS Como en toda Organización la gente juega un papel primordial en la transformación de las Empresas ya que imprimen a estas su personalidad y talento. En el siguiente mapa mental se describe a los principales actores de este caso.

44 TABLA DE CONTENIDO 2. IDENTIFICACIÓN DEL PROBLEMA PROCESO LENTO DE ADOPCIÓN DE LA NUEVA FORMA DE OPERACIÓN VÍA INTERNET POR PARTE DE LAS PROMOTORAS DE AVON PROBLEMAS DE GASTOS E INGRESOS PROBLEMA EN CUENTAS POR COBRAR ALTA CONCENTRACIÓN DE VENTAS EN MUY POCAS PROMOTORAS DESARROLLO Y PROMOCIÓN DE PRODUCTOS FALTA DE UN PROGRAMA DE RECOMPENSAS QUE PREMIE LA LEALTAD DEL CLIENTE 47

45 39 2. IDENTIFICACIÓN DEL PROBLEMA A continuación se presentan los seis principales problemas identificados en el Caso que aunque si bien Avon a través de la dirección de Andrea Jung ha mejorado los resultados y operación de la Compañía. La solución de estos problemas pudieran exponenciar el crecimiento de Avon.

46 PROCESO LENTO DE ADOPCIÓN DE LA NUEVA FORMA DE OPERACIÓN VÍA INTERNET POR PARTE DE LAS PROMOTORAS DE AVON La adopción de la operación a través de Internet de las Promotoras ha sido un proceso lento que una vez implementado en su totalidad permitirá a Avon traducir en gran medida los costos de operación de los pedidos de las Promotoras. En la siguiente imagen se presentan dos principales soluciones que podrían ser implementadas para agilizar el cumplimiento de este objetivo.

47 PROBLEMAS DE GASTOS E INGRESOS Los gastos de cualquier Compañía deben ser cuidados muy de cerca, ya que el exceso de estos pueden denotar ineficiencias, burocratismo, procesos complejos e ineficientes, activos improductivos. Así como los problemas de ingresos pueden denotar problemas en ventas y en los procesos de Negocio que la hacen ser una Organización de resultados pobres. A continuación se presentan algunos de estos problemas y sus soluciones:

48 PROBLEMAS DE GASTOS E INGRESOS

49 PROBLEMA EN CUENTAS POR COBRAR Toda Organización requiere otorgar financiamiento a sus Clientes para mejorar sus ventas y facilitar el proceso de adquisición de sus bienes, sin embargo una venta no se culmina hasta que es cobrada por lo que se puede detectar que en Avon el saldo de Cuentas por Cobrar se ha elevado y no se tiene control sobre la antigüedad de su saldo. A continuación se muestra la solución propuesta a dicha problemática.

50 ALTA CONCENTRACIÓN DE VENTAS EN MUY POCAS PROMOTORAS Normalmente en las Organizaciones las mejores promotoras, las que mejor entienden los procesos y la forma de hacer Negocio generalmente son las más exitosas y que más contribuyen a los resultados de la Organización. El que en muy pocas promotoras se concentren la mayor parte de ventas requiere una atención inmediata a fin de crear una fuerza de ventas más equilibrada. A continuación se explica la principal solución a aplicar para corregir esto:

51 DESARROLLO Y PROMOCIÓN DE PRODUCTOS Parte importante de los Negocios es el desarrollar productos, servicios y todo aquello que permita motivar a un Cliente a adquirir lo que se le ofrece, para esto es importante desarrollar e innovar constantemente la creación de nuevos productos enfocados a atender sectores de mercados desatendidos y a fidelizar al Cliente que hoy ya nos compra. A continuación se presentan las principales acciones a tomar para mejorar este rubro.

52 DESARROLLO Y PROMOCIÓN DE PRODUCTOS

53 FALTA DE UN PROGRAMA DE RECOMPENSAS QUE PREMIE LA LEALTAD DEL CLIENTE Uno de los principales activos con los que cuenta una Organización son sus Clientes, que día a día depositan en la Organización su confianza al comprar los bienes y servicios que esta produce, por tal motivo es necesario buscar esquemas y mecanismos de beneficio que permitan a un Cliente ser leal con el Producto y la marca. En la siguiente imagen se proponen algunas soluciones que mejoren la lealtad de los Clientes.

54 48 BIBLIOGRAFÍA (Calling Avon s Lady) (Andrea Jung Chairman and Chief Executive Officer Avon Products, Inc) (Avon s New Calling) (Chairman and chief executive, Avon, U.S.) (Esta mujer manda en 3,5 millones de chicas Avon) (Womens s History) (Andrea Jung) (Executive Sweet) (Avon Lady Adds New Title)

TABLA DE CONTENIDO 1. ANÁLISIS DE HECHOS ANÁLISIS DE LA HISTORIA DE LA EMPRESA ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA 4

TABLA DE CONTENIDO 1. ANÁLISIS DE HECHOS 1 1.1 ANÁLISIS DE LA HISTORIA DE LA EMPRESA 2 1.2 ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA 4 1.3 ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN

TABLA DE CONTENIDO 1. ANÁLISIS DE HECHOS 1 1.1 ANÁLISIS DE LA HISTORIA DE LA EMPRESA 2 1.2 ANÁLISIS DE LA SITUACIÓN OPERATIVA DE LA EMPRESA 4 1.3 ANÁLISIS DE LAS ESTRATEGIAS INICIALES PARA LA TRANSFORMACIÓN

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Análisis comparativo con la empresa española

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO VI CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES El CRM considera el potencial para aumentar las ventas de la empresa a través de programas destinados a los clientes actuales recurriendo a promociones

CAPÍTULO VI CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES El CRM considera el potencial para aumentar las ventas de la empresa a través de programas destinados a los clientes actuales recurriendo a promociones

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

INSTITUTO TECNOLÓGICO DE COSTA RICA. Caso #09 - Chrysler. Administración de la Función de la Información

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Capítulo I. 1.1 Planteamiento del Problema.

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

IASA Industria Automotríz S.A. de C.V. Ana Cecilia Hernández Madrazo José Ricardo Ammar Reyes Saab

IASA Industria Automotríz S.A. de C.V. Ana Cecilia Hernández Madrazo José Ricardo Ammar Reyes Saab Introducción Empresa Mexicana constituída en 1957 con el objeto de fabricar partes y componentes automotrices,

IASA Industria Automotríz S.A. de C.V. Ana Cecilia Hernández Madrazo José Ricardo Ammar Reyes Saab Introducción Empresa Mexicana constituída en 1957 con el objeto de fabricar partes y componentes automotrices,

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

En términos generales, que significa cooperación empresarial para usted?

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Cursos de Formación 2010

Cursos de Formación 2010 Estrategias de marketing para fidelizar a los clientes (10h) Para destacar y sobrevivir en el futuro es fundamental que las marcas entiendan los enormes cambios que se avecinan.

Cursos de Formación 2010 Estrategias de marketing para fidelizar a los clientes (10h) Para destacar y sobrevivir en el futuro es fundamental que las marcas entiendan los enormes cambios que se avecinan.

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

SOLUCIÓN CASO AVENUS. 1 Aunque con datos únicamente para dos años no podemos establecer una tendencia.

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Capítulo 3: Descripción de la empresa

Capítulo 3: Descripción de la empresa 3.1 Historia de la empresa Timeless es una empresa que surge en el año de 1996 con el objetivo de satisfacer necesidades y oportunidades no atendidas dentro del mercado

Capítulo 3: Descripción de la empresa 3.1 Historia de la empresa Timeless es una empresa que surge en el año de 1996 con el objetivo de satisfacer necesidades y oportunidades no atendidas dentro del mercado

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

CONCLUSIONES. Este trabajo pretendió brindar un amplia descripción del proceso de fusiones y

CONCLUSIONES CONCLUSIONES Este trabajo pretendió brindar un amplia descripción del proceso de fusiones y adquisiciones desde una perspectiva internacional; sin embargo, no hay una guía detallada que nos

CONCLUSIONES CONCLUSIONES Este trabajo pretendió brindar un amplia descripción del proceso de fusiones y adquisiciones desde una perspectiva internacional; sin embargo, no hay una guía detallada que nos

Análisis de estados financieros. Sesión 8: Análisis del capital contable

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

CAPÍTULO 1 PROYECTO DE TESIS. Proyecto de Tesis. 1.1 Introducción

CAPÍTULO 1 PROYECTO DE TESIS 1.1 Introducción La tesis que a continuación se desarrolla se desprende de un Simulador de Negocios llevado a cabo a lo largo del semestre de primavera 2004, éste es organizado

CAPÍTULO 1 PROYECTO DE TESIS 1.1 Introducción La tesis que a continuación se desarrolla se desprende de un Simulador de Negocios llevado a cabo a lo largo del semestre de primavera 2004, éste es organizado

4.1 Primer año de operación: Periodos uno cuatro. 4.1.1 Departamento de Finanzas

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

Por otro lado podemos enunciar los objetivos más específicos de nuestro estudio:

RESUMEN La empresa familiar es aquella cuya administración, dirección y control está en manos de una familia. Sus miembros toman decisiones estratégicas y operativas, asumiendo por completo la responsabilidad

RESUMEN La empresa familiar es aquella cuya administración, dirección y control está en manos de una familia. Sus miembros toman decisiones estratégicas y operativas, asumiendo por completo la responsabilidad

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

INFORMACIÓN GENERAL:

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

Tema del Seminario: Análisis e interpretación básica de los estados financieros

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

CAPITULO I. Introducción. En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

CAPÍTULO I. El propósito de este estudio es dar una visión clara de la importancia de la relación

CAPÍTULO I CAPÍTULO I 1.1 PROPÓSITO GENERAL El propósito de este estudio es dar una visión clara de la importancia de la relación cliente proveedor, así como, contemplar los beneficios que tendría la implementación

CAPÍTULO I CAPÍTULO I 1.1 PROPÓSITO GENERAL El propósito de este estudio es dar una visión clara de la importancia de la relación cliente proveedor, así como, contemplar los beneficios que tendría la implementación

CAPÍTULO 1 INTRODUCCIÓN

CAPÍTULO 1 1.1. Planteamiento del Problema El Internet es uno de los principales medios de comunicación y colaboración en el mundo, el cual ha experimentado un crecimiento exponencial en el número de usuarios

CAPÍTULO 1 1.1. Planteamiento del Problema El Internet es uno de los principales medios de comunicación y colaboración en el mundo, el cual ha experimentado un crecimiento exponencial en el número de usuarios

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

PROBLEMA DE INVESTIGACIÓN

CAPITULO I PROBLEMA DE INVESTIGACIÓN 1.1. Planteamiento Del Problema 1.1.1. Antecedentes Actualmente las personas han adquirido una cultura de cuidado sobre su salud y belleza corporal que antes no se

CAPITULO I PROBLEMA DE INVESTIGACIÓN 1.1. Planteamiento Del Problema 1.1.1. Antecedentes Actualmente las personas han adquirido una cultura de cuidado sobre su salud y belleza corporal que antes no se

PLANEACIÒN FINANCIERA

PLANEACIÒN FINANCIERA CLAVE: LII 301 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. PLANEACIÒN. 1.1 Concepto de Planeación. 1.2 Importancia de la Planeación. 1.3 Tipos de Planeación. 1.3.1 Planes de Recursos

PLANEACIÒN FINANCIERA CLAVE: LII 301 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. PLANEACIÒN. 1.1 Concepto de Planeación. 1.2 Importancia de la Planeación. 1.3 Tipos de Planeación. 1.3.1 Planes de Recursos

MEMORIA DE LABORES 2014. Inversiones Financieras Davivienda, S.A., El Salvador

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Master en Dirección Empresarial (MDE)

") Master en Dirección Empresarial (MDE) Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

Master en Dirección Empresarial (MDE) Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

INTRODUCCIÓN. El propósito de esta investigación es analizar la importancia que ha surgido en

INTRODUCCIÓN El propósito de esta investigación es analizar la importancia que ha surgido en los sistemas de costos ABC para las empresas de Servicios Mexicanas, ya que este sector forma una parte muy

INTRODUCCIÓN El propósito de esta investigación es analizar la importancia que ha surgido en los sistemas de costos ABC para las empresas de Servicios Mexicanas, ya que este sector forma una parte muy

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Capitulo 3. Primer Año de Operaciones

Capitulo 3 Primer Año de Operaciones Área de producción La empresa, como se había mencionado anteriormente, contaba hasta antes de asumir la administración de ella con cinco períodos de operación. La información

Capitulo 3 Primer Año de Operaciones Área de producción La empresa, como se había mencionado anteriormente, contaba hasta antes de asumir la administración de ella con cinco períodos de operación. La información

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia Sesión No. 2 Nombre: Relación finanzas-mercadotecnia Contextualización FINANZAS PARA MERCADOTECNIA 1 Dentro de los ambientes corporativos y de producción, la mercadotecnia y

Finanzas para Mercadotecnia Sesión No. 2 Nombre: Relación finanzas-mercadotecnia Contextualización FINANZAS PARA MERCADOTECNIA 1 Dentro de los ambientes corporativos y de producción, la mercadotecnia y

ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" EEUU, Universidad de Nueva York, 1990, Profesor de la ESPOL desde 1997.

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

CAPÍTULO 1 1.1 PROBLEMA

CAPÍTULO 1 1.1 PROBLEMA Típicamente, las empresas de cualquier ramo se han dedicado a emplear estrategias de marketing que las mantengan como una opción competitiva en el mercado. Esto suena como la cosa

CAPÍTULO 1 1.1 PROBLEMA Típicamente, las empresas de cualquier ramo se han dedicado a emplear estrategias de marketing que las mantengan como una opción competitiva en el mercado. Esto suena como la cosa

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 1 Nombre: Reconstrucción y técnicas de análisis de estados financieros Contextualización Toda a la información financiera producida

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 1 Nombre: Reconstrucción y técnicas de análisis de estados financieros Contextualización Toda a la información financiera producida

Estudio de Corredurías de Seguros 2010 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 5 3. Análisis de balance 8 3.1. Activo 11 3.1.1. Análisis activo no corriente 13 3.1.2. Análisis activo corriente 17 3.2. Pasivo 21 3.2.1. Análisis de recursos

INDICE 1. Resumen ejecutivo 2 2. Metodología 5 3. Análisis de balance 8 3.1. Activo 11 3.1.1. Análisis activo no corriente 13 3.1.2. Análisis activo corriente 17 3.2. Pasivo 21 3.2.1. Análisis de recursos

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Lectura No. 12. Contextualización. Nombre: Análisis de la empresa ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 12 Nombre: Análisis de la empresa Contextualización La selección de las compañías comparables es, sin lugar a dudas, uno de los aspectos más importantes

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 12 Nombre: Análisis de la empresa Contextualización La selección de las compañías comparables es, sin lugar a dudas, uno de los aspectos más importantes

Empresas familiares: Cuadro de Mando Integral para Pymes

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República