PLAN FINANCIERO. Manuel Montoya

|

|

|

- Ana María Maldonado Quintana

- hace 6 años

- Vistas:

Transcripción

1 PLAN FINANCIERO Manuel Montoya

2 COSTOS Y GASTOS

3 Podemos definir que el costo es la medición en términos monetarios de los desembolsos y cargos efectuados para adquirir o producir un bien o un servicio, capaces de conseguir los objetivos económicos de una persona o de una empresa. Edgard Menesby

4 EGRESOS: GASTOS Y COSTOS COSTO: Egreso para fabricar o adquirir un bien con el objeto de revenderlo a un precio mayor EGRESO GASTO: Egreso originado en las áreas de ventas, administración y finanzas Producto Egreso de Dinero

5 VARIABILIDAD DE LA UTILIDAD Utilidad = Precio Costo Gasto El costo no es un resultado aleatorio, es un objetivo a lograr para llegar a la utilidad deseada. En una economía de mercado no es posible transferir los costos de ineficencia interna al precio del producto

6

7 Si se cambia el volumen de producción varían los costos CLASIFICACION DE COSTOS RESPECTO AL VOLUMEN DE PRODUCCION s/ s/ COSTOS FIJOS COSTOS VARIABLES COSTOS MIXTOS C V Unitario Q CV Total Q EL ANALISIS ES VALIDO EN EL CORTO PLAZO, CON EL SUPUESTO DE COSTOS VARIABLES UNITARIOS Y COSTOS FIJOS CONSTANTES

8 Veamos esto en un gráfico: Ingresos S/ Curva Ingresos C Curva Gastos B p= precio de venta A En punto de equilibrio B tenemos: q= cantidad vendida Ingresos = gastos o sea p*q =q*c+cf en algún punto En punto A: c= costo unitario de Ingresos = Gastos Perdida producción. p*q = q*c+ CF perdida CF= Costo fijo En punto C: Ingresos = Gastos + Ganancia p*q = q*c+cf + ganancia Cantidad vendida

9 CLASIFICACIÓN TÍPICA DE COSTOS Costo primo o directo Material directo Mano de obra directa Costo Materiales indirectos de fabricación Costo Indirecto Mano de obra indirecta Otros costos indirectos

10 Ejemplo de clasificación de los costos de fabricación de una prenda de vestir Costo Primo o Directo MP: tela, hilo, botón, etiqueta, aplicaciones, MOD: cortador, remallador, Costurero, planchador COSTO MIF: tiza de marcar, agua, bolsa de empaque, Costo MOI: supervisor, personal de indirecto mantenimiento, limpiadores, Otros Costos indirectos: energía eléctrica, repuestos, depreciación, combustible,

11 COSTO DEL MATERIAL DIRECTO Interviene directamente en la elaboración del producto Se incorpora al producto de forma perceptible. Tiene un valor por unidad de producto terminado relevante Se incluyen todos los gastos (excepto los financieros) asociados directamente a la compra: Flete, Estiba, Seguro, Material de embalaje, impuestos de importación, despacho aduanero

12 COSTO DE LA MANO DE OBRA DIRECTA La MOD es el valor del tiempo que el trabajador con o sin máquinas, aporta en la elaboración del producto o en la prestación del servicio El costo de la MOD incluye: Salarios, Gratificaciones, Contribución a Essalud y Senati, CTS, Seguros adicionales (de Riesgo, de Vida, de Salud), Pagos adicionales si los hubiese.

13 COSTOS INDIRECTOS DE FABRICACIÓN Costos de producción que no son identificables fácilmente en el producto terminado o no intervienen directamente en el proceso o el valor de su aporte al producto no es relevante Asociados directamente a la fabricación en general pero a ningún producto en particular.

14 CLASIFICACIÓN DE LOS CIF Clasificación primaria: Material Indirecto: valor no relevante o que se incorpora en forma no apreciable en el producto terminado o que facilita el consumo de la materia prima directa. Mano de obra indirecta: Trabajo de apoyo o supervisión de la MOD. Otros costos indirectos: los costos generales necesarios para que la planta pueda funcionar.

15

16 PRESUPUESTO Y PLAN ESTRATÉGICO Visión + Misión Objetivos de L. P. Estrategias y planes operativos Implementación: Objetivos de C.P. Responsables Plazos Presupuesto GdP 16

17 TIPOS DE PRESUPUESTOS ELABORACIÓN DEL PROYECTO OPERACIÓN DE LA EMPRESA Presupuesto de Inversión: Gastos de formulación Activos fijos Capital de trabajo Aportes y préstamos Puesta en marcha Presupuesto de Operación: Costo de Producción Gastos Vtas.,Adm.,Fin Ingresos y préstamos 17

18 EL PRESUPUESTO MAESTRO Presupuesto integral de todos los ingresos y egresos originados por una inversión incluyendo la fase operativa Presupuesto Maestro: P. de Inversión P. de Aportes P. de Operación P. de Ingresos Estados financieros 18

19 EL PRESUPUESTO MAESTRO Objetivos y Estrategia P. de Inversión P. de Ventas P. de Gtos. de Vtas., Admin. y Financieros P. de Producción: Costos e inventarios P. de Recursos Estados Financieros proyectados: Estado de Resultados Balance de Situación Flujo de Caja GdP 19

20 EL PRESUPUESTO DE VENTAS Serie de tiempo: Proyección Estacionalidad Pronóstico de ventas estadístico ajustado por producto. Tamaño de segmento Ciclo de vida Macroeconomía Estilos de vida Acción de competidores Plan estratégico Cantidad Precio unitario Descuento Bonificación Plazo de cobro Crédito 20

21 P R OD UC T O EL PRESUPUESTO DE VENTAS P R EC IO EN E F EB... D IC T OT A L UN IT. CANT. VA LOR CANT. VA LOR CANT. VA LOR CANT. VA LOR CANT. VA LOR A S/ ,000 15,000 7,500 22,500 3,000 9,000 62, ,000 B S/ , , ,750 5, ,000 C S/ ,450 37,950 4,560 50, ,580 35, ,760 D S/ ,890 55,230 8,900 62,300 4,320 30,240 84, ,080 E S/ ,230 22,140 1,350 24, ,020 13, ,840 TOTAL 143, ,260 69,590 1,544,680

22 EL PRESUPUESTO DE PRODUCCION: Restricciones Estabilidad: Menor costo Satisfacción laboral Aumento de eficiencia Agotamiento 0: No perder ventas Minimizar inventarios: Reducción de costo operativo y financiero Producción = Venta + Inv. Final - Inv. Inicial

23 EL PRESUPUESTO DE PRODUCCION PRESUPUESTO (PLAN) DE PRODUCCIÓN PRODUCTO A M ES EN E F EB M A R ABR M A Y JUN Ventas 4,000 5,000 7,000 6,000 3,000 5,000 Inv. inicial 600 1,900 2, ,200 Inv. final 1,900 2, , Producción 5,300 5,300 5,300 5,500 4,200 4,200

24 EL PRESUPUESTO DE RECURSOS Presupuesto de producción Eliminar riesgos de escacés Costos logísticos de comprar y almacenar Presupuesto de recursos Lista de materiales Política de inventarios JIT

25 EL PRESUPUESTO DE RECURSOS: Trabajo Grado de estabilidad del trabajador Leyes laborales Satisfacción laboral Eficiencia del trabajo Costo laboral Tercerización

26 EL PRESUPUESTO DE RECURSOS Presupuesto de compras para fabricar el producto A R EC UR SO UM C ON S VA LOR EN ER O F EB R ER O UNIT UNIT. IN.IN. # INV. FIN. # CONS # COM P # COM P ms/ IN.IN. # INV. FIN. # CONS # COM P # COM P ms/ Material A kg ,360 6, ,960 7, Material B lt ,855 18,550 20, ,855 2,030 20,300 20, Trabajo hh ,130 11, ,180 12, Servicio Z unid ,300 5, ,800 5, Total Política: el inventario final es el 10% del consumo en el mes

27 EL PRESUPUESTO DE GASTOS OPERATIVOS Gastos de Venta Publicidad Comisiones Promoción Sueldos Comunicaciones etc. Gastos de Administración Sueldos Energía Comunicaciones Alquileres Depreciación etc. Identificar Centros de Costos Benchmarking Presupuesto Base Cero

28 Evaluación Económica Financiera COK, VAN y TIR

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA. Antonio Velásquez Varela 19 de Noviembre de 2014 Lima, Perú

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA Antonio Velásquez Varela anvelvar@gmail.com 19 de Noviembre de 2014 Lima, Perú PLAN DE PRODUCCIÓN Y RECURSOS CLAVES ESTRUCTURA DE COSTOS PLAN

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA Antonio Velásquez Varela anvelvar@gmail.com 19 de Noviembre de 2014 Lima, Perú PLAN DE PRODUCCIÓN Y RECURSOS CLAVES ESTRUCTURA DE COSTOS PLAN

Costos y Presupuestos

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

3.2.4 COSTOS. Aplicaciones del cálculo de costos

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

El Costo de Producción

El Costo de Producción 1Materia Prima 1 De asignacion 2Mano de Obra Directa Costo Primo Directa 3Materiales Directos COSTO DE COMPONENTES Caráracter genérico PRODUCCION DEL COSTO Materiales Indirectos

El Costo de Producción 1Materia Prima 1 De asignacion 2Mano de Obra Directa Costo Primo Directa 3Materiales Directos COSTO DE COMPONENTES Caráracter genérico PRODUCCION DEL COSTO Materiales Indirectos

CONTABILIDAD DE COSTOS Y PRESUPUESTOS

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Tiene solución Por qué te preocupas?... No tiene solución Por qué te preocupas?... CONTENIDO GENERAL Clasificación y codificación de los costos CONTENIDO TEMÁTICO

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Tiene solución Por qué te preocupas?... No tiene solución Por qué te preocupas?... CONTENIDO GENERAL Clasificación y codificación de los costos CONTENIDO TEMÁTICO

La función productiva en la empresa

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

Esfuerzo, sacrificio, desprendimiento. De un recurso limitado. Realizado en una actividad determinada. En pos de satisfacer un objetivo

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor Realizado en una actividad

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor Realizado en una actividad

Aproximación a la definición de Costo

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Definiciones de Costos Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Definiciones de Costos Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor

Cuadro Nº 1 FÁBRICA INDUSTRIAL DE CURTIEMBRES S.A. DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Detalle Año Año Histórico Proyectado Costo de Producción 1.337.395,45 Gastos de Ventas 55.680,56 Gastos Administrativos 59.058,46 Gastos Financieros 29.793,00

Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Detalle Año Año Histórico Proyectado Costo de Producción 1.337.395,45 Gastos de Ventas 55.680,56 Gastos Administrativos 59.058,46 Gastos Financieros 29.793,00

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

VICTOR H.WAKSMAN C.P. y Lic. en Administración

VICTOR H.WAKSMAN C.P. y Lic. en Administración Moneda Heterogénea Clasificación de Partidas : Rubros Monetarios Rubros No Monetarios Objetivos del Ajuste por Inflación Metodología del Ajuste Rosario, 05

VICTOR H.WAKSMAN C.P. y Lic. en Administración Moneda Heterogénea Clasificación de Partidas : Rubros Monetarios Rubros No Monetarios Objetivos del Ajuste por Inflación Metodología del Ajuste Rosario, 05

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

COSTO DE ALMACENAMIENTO

COSTO DE ALMACENAMIENTO Son todos las erogaciones de dinero o de recursos para mantener un stock de inventario y un excelente control Tener la habilidad de calcular y reportar correctamente el costo real

COSTO DE ALMACENAMIENTO Son todos las erogaciones de dinero o de recursos para mantener un stock de inventario y un excelente control Tener la habilidad de calcular y reportar correctamente el costo real

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Práctica de Presupuesto Privado Constructora La Paz

Universidad de Los Andes Núcleo universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Área de Finanzas Trujillo, Venezuela Práctica de Presupuesto Privado Constructora

Universidad de Los Andes Núcleo universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Área de Finanzas Trujillo, Venezuela Práctica de Presupuesto Privado Constructora

Unidades Precio Valores Referencia

PROBLEMA 1 Unidades Precio Valores Referencia Entradas Salidas Saldo Entrada Salida Entradas Salidas Saldo Inventario inicial 20 25.00 500.00 Compra #1 200 220 30.00 6,000.00 6,500.00 1 25 195 30.00 750.00

PROBLEMA 1 Unidades Precio Valores Referencia Entradas Salidas Saldo Entrada Salida Entradas Salidas Saldo Inventario inicial 20 25.00 500.00 Compra #1 200 220 30.00 6,000.00 6,500.00 1 25 195 30.00 750.00

TECNICA PRESUPUESTAL

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO V TECNICA PRESUPUESTAL 2009 2 TECNICA PRESUPUESTAL I. DATOS GENERALES: CURSO : TÉCNICA PRESUPUESTAL CODIGO : 559Q CICLO : V DURACIÓN

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO V TECNICA PRESUPUESTAL 2009 2 TECNICA PRESUPUESTAL I. DATOS GENERALES: CURSO : TÉCNICA PRESUPUESTAL CODIGO : 559Q CICLO : V DURACIÓN

Cuadro Nº 1 JUGOSA S.A. DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 1.843.229,70 Gastos de Ventas 1.060.798,82 Gastos Administrativos 63.753,65 Gastos Financieros

Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 1.843.229,70 Gastos de Ventas 1.060.798,82 Gastos Administrativos 63.753,65 Gastos Financieros

TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA EMPRESA.

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE BUCARAMANGA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES FORMULACIÓN Y EVALUACIÓN DE PROYECTOS COORDINADOR DE AREA FINANCIERA: JAIRO TARAZONA MANTILLA

UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE BUCARAMANGA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES FORMULACIÓN Y EVALUACIÓN DE PROYECTOS COORDINADOR DE AREA FINANCIERA: JAIRO TARAZONA MANTILLA

Aplicaciones del cálculo de costos

4.1 Costos al inicio y de funcionamiento La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas

4.1 Costos al inicio y de funcionamiento La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas

Cómo elaborar un Plan de Negocios de Exportación (Parte IV)

") Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Relevancia de los costos para la toma de decisiones empresariales

Relevancia de los costos para la toma de decisiones empresariales Relator:. Contador Público y Contador Auditor. Académico del Depto. Administración y Economía Universidad de La Frontera. Relevancia de

Relevancia de los costos para la toma de decisiones empresariales Relator:. Contador Público y Contador Auditor. Académico del Depto. Administración y Economía Universidad de La Frontera. Relevancia de

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA. PROF: MBA. Mario Acuña Sánchez TEL:

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA PROF: MBA. Mario Acuña Sánchez TEL: 8386 3689 E-MAIL: maracusa60@gmai.com UTILIDAD Y PERDIDA EN LA EMPRESA INGRESOS: Son los que percibe

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA PROF: MBA. Mario Acuña Sánchez TEL: 8386 3689 E-MAIL: maracusa60@gmai.com UTILIDAD Y PERDIDA EN LA EMPRESA INGRESOS: Son los que percibe

Unidad 5 Viabilidad del Proyecto Empresarial

Unidad 5 Viabilidad del Proyecto Empresarial 5 Viabilidad de la propuesta Viabilidad es la cualidad de viable (que tiene probabilidades de llevarse a cabo o de concretarse gracias a sus circunstancias

Unidad 5 Viabilidad del Proyecto Empresarial 5 Viabilidad de la propuesta Viabilidad es la cualidad de viable (que tiene probabilidades de llevarse a cabo o de concretarse gracias a sus circunstancias

MODULO DE COSTOS. El cálculo de costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

Costo de Produccion por kg de aguacate Base anual Gastos de cultivo. + $ Gastos por salario(2 peones) + $ Gastos por servicios

+ $ Gastos por servicios") CAPÍTULO 6: ESTUDIO ECONOMICO Y FINANCIERO Para realizar la evaluación económica y financiera se presentarán a continuación los supuestos y cálculos previos que se usarán como base para los reportes. En

CAPÍTULO 6: ESTUDIO ECONOMICO Y FINANCIERO Para realizar la evaluación económica y financiera se presentarán a continuación los supuestos y cálculos previos que se usarán como base para los reportes. En

Nº 5 CÓMO CALCULAR Y CONTROLAR MIS COSTOS?

Nº 5 CÓMO CALCULAR Y CONTROLAR MIS COSTOS? Serie Cartillas del Emprendedor Gestión del Micronegocio Esta entidad se encuentra bajo la regulación y supervisión de la Autoridad de Supervisión del Sistema

Nº 5 CÓMO CALCULAR Y CONTROLAR MIS COSTOS? Serie Cartillas del Emprendedor Gestión del Micronegocio Esta entidad se encuentra bajo la regulación y supervisión de la Autoridad de Supervisión del Sistema

Prof. Olga I. Contreras R

1 CAJA 2 CAJA CHICA 3 BANCO 4 INVERSIONES TEMPORALES 5 EFECTOS POR COBRAR 6 EFECTOS POR COBRAR DESCONTADOS 7 CUENTAS POR COBRAR 8 PROVISION PARA CUENTAS INCOBRABLES 9 CUENTAS POR COBRAR EMPLEADOS 10 CUENTAS

1 CAJA 2 CAJA CHICA 3 BANCO 4 INVERSIONES TEMPORALES 5 EFECTOS POR COBRAR 6 EFECTOS POR COBRAR DESCONTADOS 7 CUENTAS POR COBRAR 8 PROVISION PARA CUENTAS INCOBRABLES 9 CUENTAS POR COBRAR EMPLEADOS 10 CUENTAS

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar:

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar:

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana.

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana. Duración 40 semanas. B. Descripción. La asignatura proporcionará

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana. Duración 40 semanas. B. Descripción. La asignatura proporcionará

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO Este Caso Práctico ha sido elaborado en base al trabajo realizado por el Lic. Adm. Alejandro Ulises Morón Espinal (Universidad Ricardo

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO Este Caso Práctico ha sido elaborado en base al trabajo realizado por el Lic. Adm. Alejandro Ulises Morón Espinal (Universidad Ricardo

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE Prof. Alejandra Bozic Clase 4 1 INDICE 1. Compras 2. Producción 3. Descuentos y bonificaciones por compras 2 1. COMPRAS 3 1 QUÉ COMPRA UNA ORGANIZACIÓN? Bienes

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE Prof. Alejandra Bozic Clase 4 1 INDICE 1. Compras 2. Producción 3. Descuentos y bonificaciones por compras 2 1. COMPRAS 3 1 QUÉ COMPRA UNA ORGANIZACIÓN? Bienes

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo)

") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

FINANZAS A CORTO PLAZO. Docente: MSC Javier Gil Antelo

FINANZAS A CORTO PLAZO Docente: MSC Javier Gil Antelo EL PROCESO DE PLANEACIÓN FINANCIERA La Planeación Financiera es una parte importante de las operaciones de la empresa, porque proporciona esquemas

FINANZAS A CORTO PLAZO Docente: MSC Javier Gil Antelo EL PROCESO DE PLANEACIÓN FINANCIERA La Planeación Financiera es una parte importante de las operaciones de la empresa, porque proporciona esquemas

PLANEACIÓN Y CONTROL FINANCIERO

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO. DIRIGIDO POR Edgardo Tinoco Pacheco

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

Vínculo Contabilidad Empresarial y Nacional. División Económica

Vínculo Contabilidad Empresarial y Nacional División Económica Junio-2012 Introducción 2 De qué se ocupan las Cuentas Nacionales? Implica transformación de la contabilidad empresarial. Requiere estrecho

Vínculo Contabilidad Empresarial y Nacional División Económica Junio-2012 Introducción 2 De qué se ocupan las Cuentas Nacionales? Implica transformación de la contabilidad empresarial. Requiere estrecho

ÍNDICE APUNTES DE ESTUDIO INTRODUCCIÓN 13

APUNTES DE ESTUDIO ÍNDICE INTRODUCCIÓN 13 5 CAPÍTULO I: EL PLAN DE NEGOCIOS 15 1.1 El plan de negocios 15 1.2 Estructura de un plan de negocios 18 1.2.1 Idea de negocio 18 1.2.2 Análisis del entorno 18

APUNTES DE ESTUDIO ÍNDICE INTRODUCCIÓN 13 5 CAPÍTULO I: EL PLAN DE NEGOCIOS 15 1.1 El plan de negocios 15 1.2 Estructura de un plan de negocios 18 1.2.1 Idea de negocio 18 1.2.2 Análisis del entorno 18

Cuadro Nº 1 PERFILES DEL ECUADOR DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Histórico Proyectado Costo de Producción 1.117.343,73 Gasto de Ventas 892.675,25 Gastos Administrativos 131.126,14 Gastos Financieros 70.200,00

Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Histórico Proyectado Costo de Producción 1.117.343,73 Gasto de Ventas 892.675,25 Gastos Administrativos 131.126,14 Gastos Financieros 70.200,00

Banco La Confianza 205, Clientes 223, Cuentas por cobrar 10, Inventarios (Anexo No. 1) 336,495.22

336,495.22") UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA, JORNADA FIN DE SEMANA CONTABILIDAD V PRACTICA DE PROCESO CONTINUO PRIMER SEMESTRE AÑO 2013 La empresa MODA BELLA,

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA, JORNADA FIN DE SEMANA CONTABILIDAD V PRACTICA DE PROCESO CONTINUO PRIMER SEMESTRE AÑO 2013 La empresa MODA BELLA,

GERENCIA DE TESORERÍA. Ing. Paola Villanueva M. Agosto - Septiembre 2017 Gestión II

GERENCIA DE TESORERÍA Ing. Paola Villanueva M. Agosto - Septiembre 2017 Gestión II - 2017 INTRODUCCIÓN A LA GESTIÓN DE TESORERÍA Marco Conceptual QUÉ ES LA TESORERÍA? Tesorería es el área de una empresa

GERENCIA DE TESORERÍA Ing. Paola Villanueva M. Agosto - Septiembre 2017 Gestión II - 2017 INTRODUCCIÓN A LA GESTIÓN DE TESORERÍA Marco Conceptual QUÉ ES LA TESORERÍA? Tesorería es el área de una empresa

ASIGNACION DE COSTOS

ASIGNACION DE COSTOS Para asignar los costos se deben asignar primero los centros de responsabilidad. Centros de responsabilidad: Existen tres tipos de responsabilidades: centros de costos, donde solo

ASIGNACION DE COSTOS Para asignar los costos se deben asignar primero los centros de responsabilidad. Centros de responsabilidad: Existen tres tipos de responsabilidades: centros de costos, donde solo

Costos e Ingresos Empresariales

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados

Además del estudio del Análisis e Interpretación de Estados") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

2.7 a) $30,000 b) $15,000 c) $2 d) $40,000 e) $10,000

$30,000 b) $15,000 c) $2 d) $40,000 e) $10,000") 2.1 a) Supervisión Costo de producción (Costo Ind. Fab) b) Honorarios a auditores Gastos de administración c) Sueldos de oficinistas Gastos de administración d) Lubricantes Costo de producción (Costo Ind.

2.1 a) Supervisión Costo de producción (Costo Ind. Fab) b) Honorarios a auditores Gastos de administración c) Sueldos de oficinistas Gastos de administración d) Lubricantes Costo de producción (Costo Ind.

FICHA DE REGISTRO DE PROPUESTAS PRODUCTIVAS

FICHA DE REGISTRO DE PROPUESTAS PRODUCTIVAS 1 ASPECTOS GENERALES 1.1 DATOS GENERALES Nombre de la Propuesta Productiva Monto Total de Inversión Cofinanciamiento solicitado 1.2 Responsables de la Formulación

FICHA DE REGISTRO DE PROPUESTAS PRODUCTIVAS 1 ASPECTOS GENERALES 1.1 DATOS GENERALES Nombre de la Propuesta Productiva Monto Total de Inversión Cofinanciamiento solicitado 1.2 Responsables de la Formulación

LOS DESCONFIADOS, C.A. Edo. Resultado EJERCICIO 3

Edo. Resultado EJERCICIO 3 Costos Gastos operacionales Estado Situación Cuentas Monto Costos y Similares Ajustes y Similares Gastos y Similares Ingresos y Similares Activo Pasivo y Patrimonio Inventario

Edo. Resultado EJERCICIO 3 Costos Gastos operacionales Estado Situación Cuentas Monto Costos y Similares Ajustes y Similares Gastos y Similares Ingresos y Similares Activo Pasivo y Patrimonio Inventario

Con los siguientes datos elaborar el Estado de Costos y el Cuadro de Resultados.

CAPITULO Nº 1 _El Costo y los Sistemas de Costos EJERCICIO N 1. Determinación de los Costos Primos, de Conversión y Producción. El análisis de los costos de Producción de la empresa, arroja las siguientes

CAPITULO Nº 1 _El Costo y los Sistemas de Costos EJERCICIO N 1. Determinación de los Costos Primos, de Conversión y Producción. El análisis de los costos de Producción de la empresa, arroja las siguientes

PREPARACIÓN DEL PROYECTO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

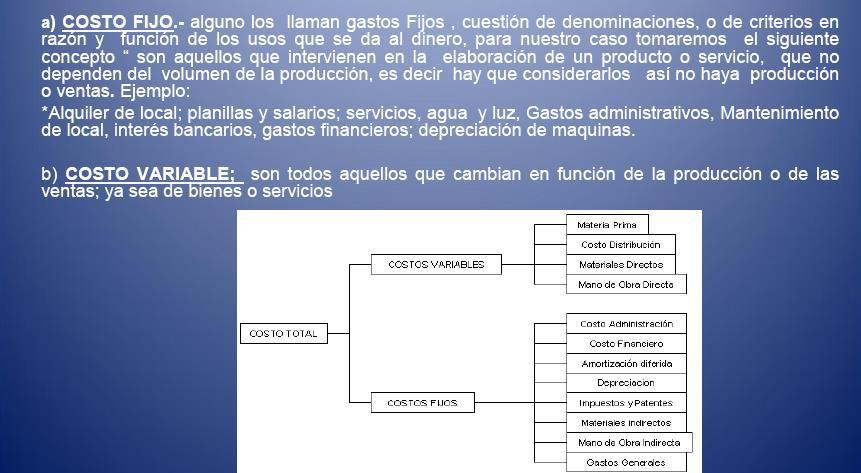

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

COSTOS Y PRESUPUESTOS

COSTOS Y PRESUPUESTOS Definición de Costos Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren. GARCÍA COLÍN, Contabilidad de costos

COSTOS Y PRESUPUESTOS Definición de Costos Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren. GARCÍA COLÍN, Contabilidad de costos

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Act 3: Reconocimiento Unidad 1. Sistema de costeo con base histórica

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

3. Descripción del proceso productivo

Área Contabilidad (NIIF) y s Contenido InformE especial aplicación práctica Por qué son importantes los costos y presupuestos en el proceso de industrialización de las medianas empresas en el Perú? SIC

Área Contabilidad (NIIF) y s Contenido InformE especial aplicación práctica Por qué son importantes los costos y presupuestos en el proceso de industrialización de las medianas empresas en el Perú? SIC

Cuadro No. 1 PRODUCTOS LÁCTEOS CUENCA - PROLACEM DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro No. 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 3.060.924,52 Gastos de Ventas 194.695,30 Gasto de Administración 77.703,54 TOTAL 3.333.323,36

Cuadro No. 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 3.060.924,52 Gastos de Ventas 194.695,30 Gasto de Administración 77.703,54 TOTAL 3.333.323,36

Existe el punto de equilibrio cuando los Ingresos son iguales a los Gastos Totales

TEMA 15: PUNTO DE EQUILIBRIO. PUNTO DE EQUILIBRIO El estudio del punto de equilibrio, punto n, punto neutro o punto crítico consiste en encontrar un nivel de actividades, en el cual no hay utilidad ni

TEMA 15: PUNTO DE EQUILIBRIO. PUNTO DE EQUILIBRIO El estudio del punto de equilibrio, punto n, punto neutro o punto crítico consiste en encontrar un nivel de actividades, en el cual no hay utilidad ni

La demás información de tipo técnico - contable se presenta en el siguiente cuadro resumen.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA CURSO: CONTABILIDAD VI TEMA: COSTO DE ABSORCION PARCIAL La industria "" se dedica a fabricar maceteros de macramé

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA CURSO: CONTABILIDAD VI TEMA: COSTO DE ABSORCION PARCIAL La industria "" se dedica a fabricar maceteros de macramé

Los costos de una empresa sirven entre otras cosas para las siguientes:

UTILIDAD DE LOS COSTOS Evaluación de Proyectos de Plantas Químicas FI UBA: Costos Ing. Jorge Amalric Los costos de una empresa sirven entre otras cosas para las siguientes: o Obtener el costo de ventas

UTILIDAD DE LOS COSTOS Evaluación de Proyectos de Plantas Químicas FI UBA: Costos Ing. Jorge Amalric Los costos de una empresa sirven entre otras cosas para las siguientes: o Obtener el costo de ventas

Caso: Galletas La Morena

Caso: Galletas La Morena por Alma Ruth Cortés Con la siguiente información, elabora un plan maestro: Balance General al 31 de diciembre de 2011 ACTIVOS PASIVOS Circulante A corto plazo Efectivo $ 10,000.00

Caso: Galletas La Morena por Alma Ruth Cortés Con la siguiente información, elabora un plan maestro: Balance General al 31 de diciembre de 2011 ACTIVOS PASIVOS Circulante A corto plazo Efectivo $ 10,000.00

FUENTE: El Autor ELABORACIÓN: El Autor

FÁBRICA DE COBIJAS SAN PEDRO Cuadro Nº 49 ESTADO DE RESULTADOS PROYECTADO Año1 Año2 Año3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 DETALLE DE VENTAS VENTAS 1.688.160 1.843.471 2.013.070 2.198.272 2.400.514

FÁBRICA DE COBIJAS SAN PEDRO Cuadro Nº 49 ESTADO DE RESULTADOS PROYECTADO Año1 Año2 Año3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 DETALLE DE VENTAS VENTAS 1.688.160 1.843.471 2.013.070 2.198.272 2.400.514

ECUACIONES DE COSTO. Simbología utilizada:

UNIVERSIDAD DE EL SALVADOR FACULTAD MULTIDISCIPLINARIA PARACENTRAL DEPARTAMENTO DE CIENCIAS ECONOMICAS CATEDRA: CONTABILIDAD DE COSTOS I DOCENTE: MSC. JOSÉ NOEL ARGUETA IGLESIAS Correo: jnoelarguetacf210@yahoo.es

UNIVERSIDAD DE EL SALVADOR FACULTAD MULTIDISCIPLINARIA PARACENTRAL DEPARTAMENTO DE CIENCIAS ECONOMICAS CATEDRA: CONTABILIDAD DE COSTOS I DOCENTE: MSC. JOSÉ NOEL ARGUETA IGLESIAS Correo: jnoelarguetacf210@yahoo.es

FORMULARIO II PROYECTO DE INVERSION

Página 1 de 7 FORMULARIO II PROYECTO DE INVERSION NOMBRE DEL SOLICITANTE: ACTIVIDAD: SUPERFICIE DEL TERRENO SOLICITADO: m2. INVERSION TOTAL (En $): 1. SINTESIS DEL PROYECTO 1.1. Título del Proyecto Denominación

Página 1 de 7 FORMULARIO II PROYECTO DE INVERSION NOMBRE DEL SOLICITANTE: ACTIVIDAD: SUPERFICIE DEL TERRENO SOLICITADO: m2. INVERSION TOTAL (En $): 1. SINTESIS DEL PROYECTO 1.1. Título del Proyecto Denominación

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

Conceptos financieros. Apalancamiento y Planificación Financiera

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Curso Avanzado de Gestión de Comercio Exterior ALGUNOS TÓPICOS DE COSTOS

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

FUNDAPYMES. Control Gerencial para Pymes! 17 Herramientas para rentabilizar tu empresa!

FUNDAPYMES Control Gerencial para Pymes! 17 Herramientas para rentabilizar tu empresa! !! 4! Preguntas! !! La clave del éxito El éxito o el fracaso en los negocios depende de cinco elementos:!! 1. La forma

FUNDAPYMES Control Gerencial para Pymes! 17 Herramientas para rentabilizar tu empresa! !! 4! Preguntas! !! La clave del éxito El éxito o el fracaso en los negocios depende de cinco elementos:!! 1. La forma

Proyecciones Financieras para Emprendedores. Mtro. Jorge Aguirre Torres Chief Financial Officer

Proyecciones Financieras para Emprendedores Mtro. Jorge Aguirre Torres Chief Financial Officer Qué es un Proyecto? El proyecto hace referencia a y está constituido por toda la serie de actividades que

Proyecciones Financieras para Emprendedores Mtro. Jorge Aguirre Torres Chief Financial Officer Qué es un Proyecto? El proyecto hace referencia a y está constituido por toda la serie de actividades que

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of. 8350-5358 mvalenciano@utn.ac.cr www.mvalencianozuniga.jimdo.com La Formulación y Evaluación de Proyectos El Estudio Financiero Elementos del Estudio

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of. 8350-5358 mvalenciano@utn.ac.cr www.mvalencianozuniga.jimdo.com La Formulación y Evaluación de Proyectos El Estudio Financiero Elementos del Estudio

PROYECTO INTEGRADOR. Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final. Dr. José Luis Esparza A.

PROYECTO INTEGRADOR Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final Dr. José Luis Esparza A. ESTUDIO ECONÓMICO INVERSIÓN TOTAL INVERSIÓN FIJA TABLA X. TERRENOS, EDIFICIOS E INSTALACIONES

PROYECTO INTEGRADOR Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final Dr. José Luis Esparza A. ESTUDIO ECONÓMICO INVERSIÓN TOTAL INVERSIÓN FIJA TABLA X. TERRENOS, EDIFICIOS E INSTALACIONES

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

ANALISIS FINANCIERO DE RIESGO DEL PROYECTO. DIPLOMADO EN PREPARACION Y EVALUCION DE PROYECTOS VII Página 24

CAPITULO III 3.1 FLUJOS DE CAJA. 3.1.1 INVERSIONES La inversión requerida para la implantación de la empresa Estancia Eco-Avestruz es de $us. 52.950, esta inversión estará dirigida a inversiones en activos

CAPITULO III 3.1 FLUJOS DE CAJA. 3.1.1 INVERSIONES La inversión requerida para la implantación de la empresa Estancia Eco-Avestruz es de $us. 52.950, esta inversión estará dirigida a inversiones en activos

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

Qué debe saber una pyme sobre gestión de costos?

Área Contabilidad (NIIF) y Costos IV Contenido InformE especial Qué debe saber una pyme sobre gestión de costos? IV-1 Revisando la NIC 17 Arrendamientos (Parte I) IV-7 aplicación práctica Aplicación de

Área Contabilidad (NIIF) y Costos IV Contenido InformE especial Qué debe saber una pyme sobre gestión de costos? IV-1 Revisando la NIC 17 Arrendamientos (Parte I) IV-7 aplicación práctica Aplicación de

Planificaciones Ingeniería Económica. Docente responsable: YOMHA LUIS ALBERTO. 1 de 6

Planificaciones 7146 - Ingeniería Económica Docente responsable: YOMHA LUIS ALBERTO 1 de 6 OBJETIVOS Introducir en la carrera de Análisis de Sistemas los conceptos fundamentales de la Economía de la Empresa.

Planificaciones 7146 - Ingeniería Económica Docente responsable: YOMHA LUIS ALBERTO 1 de 6 OBJETIVOS Introducir en la carrera de Análisis de Sistemas los conceptos fundamentales de la Economía de la Empresa.

El punto de equilibrio en las empresas pequeñas

finanzas en su empresa El punto de equilibrio en las empresas pequeñas José Antonio Morales Castro y Arturo Morales Castro Al calcular el punto de equilibrio es importante considerar todos los costos y

finanzas en su empresa El punto de equilibrio en las empresas pequeñas José Antonio Morales Castro y Arturo Morales Castro Al calcular el punto de equilibrio es importante considerar todos los costos y

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO

Definición LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO Es una herramienta útil para la gestión de la empresa, pues muestra cuánto puedes esperar de ingresos por ventas y cuánto tienes

Definición LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO Es una herramienta útil para la gestión de la empresa, pues muestra cuánto puedes esperar de ingresos por ventas y cuánto tienes

CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS

1. Elementos de Costos. CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS Hill Corporation tiene las siguientes clasificaciones de elementos de costos: a. Salario del supervisor de producción. b. Salario del

1. Elementos de Costos. CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS Hill Corporation tiene las siguientes clasificaciones de elementos de costos: a. Salario del supervisor de producción. b. Salario del

Muchas veces los CIF no se pueden asignar directamente a una orden de trabajo específica.

COSTOS INDIRECTOS DE FABRICACION (CIF) CIF: Son los desembolsos de dinero necesarios para la fabricación, que no son materiales directos ni mano de obra directa, como por ejemplo: Mano de obra indirecta

COSTOS INDIRECTOS DE FABRICACION (CIF) CIF: Son los desembolsos de dinero necesarios para la fabricación, que no son materiales directos ni mano de obra directa, como por ejemplo: Mano de obra indirecta

Lic. Lazaro Posadas Identificar los elementos que integran el costo y su importancia en la limitación del precio CLASIFICACIÓN DE COSTOS Introducción Tios de costos Aplicación del cálculo de costos

Lic. Lazaro Posadas Identificar los elementos que integran el costo y su importancia en la limitación del precio CLASIFICACIÓN DE COSTOS Introducción Tios de costos Aplicación del cálculo de costos

Formulación y Evaluación de Proyectos Turísticos Clase 2

Formulación y Evaluación de Proyectos Turísticos Clase 2 Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla

Formulación y Evaluación de Proyectos Turísticos Clase 2 Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS Introducción O La selección de un proceso productivo corresponde a una decisión a nivel estratégico. O Se relaciona fuertemente con el diseño del producto,

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS Introducción O La selección de un proceso productivo corresponde a una decisión a nivel estratégico. O Se relaciona fuertemente con el diseño del producto,

Anexo 02. Fundamentos teóricos análisis económico y financiero

Anexo 02. Fundamentos teóricos análisis económico y financiero El análisis de viabilidad y factibilidad incluye dos componentes importantes: el análisis económico y el análisis financiero. 1. Análisis

Anexo 02. Fundamentos teóricos análisis económico y financiero El análisis de viabilidad y factibilidad incluye dos componentes importantes: el análisis económico y el análisis financiero. 1. Análisis

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD Financiamiento Abrasivos de Sonora S.A. de C.V. requiere de una inversión inicial de $235,717.64 de los cuales FONAES cubrirá el 50% dando

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD Financiamiento Abrasivos de Sonora S.A. de C.V. requiere de una inversión inicial de $235,717.64 de los cuales FONAES cubrirá el 50% dando

El coste de producción es el valor monetario de los factores o recursos productivos consumidos en la elaboración de un producto.

6. Costes de producción El término coste se encuentra ligado a toda actividad económica. La actividad productiva implica el uso de una serie de factores, y esto conlleva un coste económico para la empresa.

6. Costes de producción El término coste se encuentra ligado a toda actividad económica. La actividad productiva implica el uso de una serie de factores, y esto conlleva un coste económico para la empresa.

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS. 6.1- COSTOS 6.1.1- Costos de Producción. 6.1.1.1 Costo de Fabricar. 6.1.1.2- Costos de Administrar

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS En este capitulo se presenta la estructura de los costos de producción, clasificados como: costo de fabricación, costo de administración, costo de vender

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS En este capitulo se presenta la estructura de los costos de producción, clasificados como: costo de fabricación, costo de administración, costo de vender

ILUSTRACIONES... xi. ESTADOS... xv. PROLOGO... xix

ÍNDICE ILUSTRACIONES... xi ESTADOS... xv PROLOGO... xix Capítulo uno EL PROCESO ADMINISTRATIVO... 1 Plan del libro... 2 Definición de planificación y control total de utilidades... 3 El papel de la administración...

ÍNDICE ILUSTRACIONES... xi ESTADOS... xv PROLOGO... xix Capítulo uno EL PROCESO ADMINISTRATIVO... 1 Plan del libro... 2 Definición de planificación y control total de utilidades... 3 El papel de la administración...

Declaración anual personas físicas

Declaración anual personas físicas CitaSAT Prototipo Datos informativos actividad empresarial Comparativo 2015-2016 Ingresos 2015 Actividad empresarial Ingresos totales propios de la actividad nacionales

Declaración anual personas físicas CitaSAT Prototipo Datos informativos actividad empresarial Comparativo 2015-2016 Ingresos 2015 Actividad empresarial Ingresos totales propios de la actividad nacionales

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY, CAMPUS QUERÉTARO

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY, CAMPUS QUERÉTARO Se ha comprado un rancho de 34 hectáreas y se desea comenzar a hacerlo productivo metiéndo una producción de tomate intensiva

INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY, CAMPUS QUERÉTARO Se ha comprado un rancho de 34 hectáreas y se desea comenzar a hacerlo productivo metiéndo una producción de tomate intensiva

PLAN DE CUENTAS EMPRESAS INDUSTRIALES

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

7.1 ENERO FEBRERO MARZO

7.1 ENERO FEBRERO MARZO Unidades producidas 5,000 9,000 14,000 Mat. Prima necesaria 2 2 2 Req. Mat. Prima 10,000 18,000 28,000 Inv. Final deseado 15,000 30,000 20,000 Inv. Inicial (10,000) (15,000) (30,000)

7.1 ENERO FEBRERO MARZO Unidades producidas 5,000 9,000 14,000 Mat. Prima necesaria 2 2 2 Req. Mat. Prima 10,000 18,000 28,000 Inv. Final deseado 15,000 30,000 20,000 Inv. Inicial (10,000) (15,000) (30,000)