NOVEDADES FISCALES Qué cambios te afectan a partir de enero de 2017?

|

|

|

- Domingo Macías Pérez

- hace 5 años

- Vistas:

Transcripción

1 NOVEDADES FISCALES 2017 Qué cambios te afectan a partir de enero de 2017?

FACTURAS: [El artículo 18 \"Plazo para la remisión de las facturas\" del Reglamento por el que se regulan las obligaciones de facturación (RD 1619/2012 modificado con")

![efectos desde el 01/01/2017 por el apartado dos del artículo tercero del RD 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA]](/docs-images/80/80957304/images/2-2.jpg "El plazo para remitir la factura se acorta.")

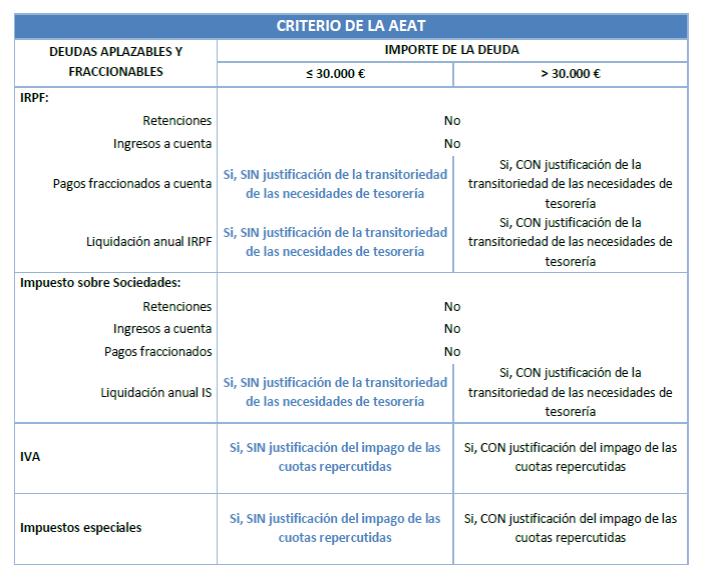

2 Qué cambios te afectan a partir de 1 de enero de 2017? Algunas novedades fiscales: 1) FACTURAS: [El artículo 18 "Plazo para la remisión de las facturas" del Reglamento por el que se regulan las obligaciones de facturación (RD 1619/2012 modificado con efectos desde el 01/01/2017 por el apartado dos del artículo tercero del RD 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA] El plazo para remitir la factura se acorta. A partir del 1 de enero de 2017 las facturas tienen que EXPEDIRSE Y REMITIRSE al cliente antes del 16 del mes siguiente a la fecha en que se devengue el IVA. Hasta el 31 de diciembre de 2016 debían expedirse en el mismo plazo pero podía remitirse al cliente en el plazo de 1 mes desde que se expedía la factura. 2) APLAZAMIENTO O FRACCIONAMIENTO DE DEUDAS TRIBUTARIAS: [El número 2 del artículo 65 de la Ley General Tributaria ha sido modificado con efectos 01/01/2017 por el apartado dos del artículo 6 del RD-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social] 1

3 2

4 3) Los comercios podrán gestionar la devolución del IVA a viajeros electrónicamente: [La Letra B) del apartado 2º del número 1 del artículo 9 "Entregas en régimen de viajeros" del Reglamento del IVA (Real Decreto 1624/1992 se modifica con efectos 1 de enero de 2017 por el apartado uno del artículo primero del RD 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA.] IMPUESTO SOBRE EL VALOR AÑADIDO La Agencia tributaria ha implantado el sistema DIVA consistente en la digitalización del sellado de las facturas para la devolución del IVA de viajeros. Este sellado digital tiene plena validez jurídica. El sistema DIVA consiste en que las tiendas, directamente o a través de las empresas de tax free, envían a la Agencia Tributaria las facturas correspondientes a las ventas tax free que realizan (documento electrónico de reembolso). Para el viajero tiene la ventaja de que agiliza el procedimiento de devolución. El envío de esta información por parte de las tiendas puede efectuarse de dos formas: - Un servicio web para envíos masivos de información (apropiado para un perfil de grandes cadenas de distribución y tiendas que usen los servicios de operadores de tax free). - Un formulario web en la página de la Agencia Tributaria (especialmente diseñado para PYMES). 3

![2 del texto refundido de la Ley del Catastro Inmobiliario] VALOR CATASTRAL La subida del valor catastral de los inmuebles en los municipios establecidos en la Orden HAP/1553/2016 tiene efectos](/docs-images/80/80957304/images/5-2.jpg "directos sobre determinados impuestos que los propietarios deben pagar: en el IBI (Impuesto sobre Bienes Inmuebles) de liquidación anualmente, y el Impuesto sobre el Incremento del Valor de los")

5 4) A partir del 1 de enero el valor catastral de los inmuebles subirá en 1900 municipios: [El artículo 7 del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social fija para 2017 los coeficientes de actualización de valores catastrales del artículo 32.2 del texto refundido de la Ley del Catastro Inmobiliario] VALOR CATASTRAL La subida del valor catastral de los inmuebles en los municipios establecidos en la Orden HAP/1553/2016 tiene efectos directos sobre determinados impuestos que los propietarios deben pagar: en el IBI (Impuesto sobre Bienes Inmuebles) de liquidación anualmente, y el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IVITNU), que se paga al vender el inmueble. 5) El Suministro Inmediato de Información Fiscal: [REAL DECRETO 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del IVA] EN EL IMPUESTO SOBRE EL VALOR AÑADIDO Entrada en vigor: 1 de julio de Qué es?: Se establece la obligación de remitir a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria (AEAT) la información que contienen los libros registros del IVA, además de algunos datos adicionales. Quede claro que no se remiten las facturas propiamente dichas (emitidas o recibidas) sino la información o los datos obligatorios que constan en los libros registros. Este sistema supondrá la llevanza de los libros registro del IVA a través de la página web de la AEAT. La AEAT con este sistema podrá crear una base de datos fiscales que podrá utilizar el sujeto pasivo en el momento de presentar sus autoliquidaciones por IVA 4

6 Sujetos obligados: De forma obligatoria, este SII alcanza a los siguientes sujetos pasivos del IVA: Inscritos en el REDEME (Registro de Devolución Mensual del IVA) Grandes Empresas (facturación superior a ,04 ) Grupos de IVA De manera voluntaria, podrán acogerse al SII el resto de empresarios o profesionales y otros sujetos pasivos, mediante la presentación de la declaración censal en la que optará por aplicar el sistema. Plazo para suministrar la información: Para el supuesto de los libros registro de facturas expedidas y recibidas se establecen las siguientes reglas: El plazo para suministrar la información será de 4 días naturales a computar desde la fecha de su expedición o desde la fecha del registro contable de la factura, respectivamente. A estos efectos no se tendrán en cuenta los sábados, domingos y festivos nacionales. Si las facturas son expedidas por un tercero o por el destinatario de las operaciones, el plazo de remisión de los datos relativos a facturas expedidas será de 8 días naturales. No obstante, para ambos casos se establece una fecha tope de suministro de información, de manera que los datos relativos a facturas expedidas deberán suministrar antes del día 16 del mes siguiente. No obstante, para el año natural 2017, teniendo en cuenta que la entrada en vigor de este sistema de SII es a partir de 1 de julio de 2017, el plazo de cuatro días se amplía a ocho días naturales. 6) Sociedades civiles: Artículo 7 de la Ley 27/2014 del IS [modificado por Ley 5/2015]. EN EL IMPUESTO SOBRE SOCIEDADES En 2016 finalizó el periodo especial de adaptación por lo que en 2017 todas las sociedades civiles con objeto mercantil y que desarrollen una actividad económica tienen que tributar exclusivamente por el impuesto de sociedades. 5

![7) Impuesto sobre el Patrimonio: [Artículo 33 de la Ley 19/1991 ha vuelto a ser prorrogada su entrada en vigor hasta el 1 de enero de 2018] EN EL IMPUESTO SOBRE EL PATRIMONIO En cuanto al Impuesto](/docs-images/80/80957304/images/7-1.jpg "sobre el Patrimonio, tal y como ya se esperaba, se confirma que para el 2017 se seguirá exigiendo su gravamen, para así contribuir a mantener la consolidación de las finanzas públicas,")

SOCIMIS [Artículo 10 de la Ley 11/2009 en su redacción dada por el RD-Ley 3/2016] EN EL IMPUESTO SOBRE SOCIEDADES O NO RESIDENTES Para periodos impositivos iniciados a partir del próximo 1 de")

7 7) Impuesto sobre el Patrimonio: [Artículo 33 de la Ley 19/1991 ha vuelto a ser prorrogada su entrada en vigor hasta el 1 de enero de 2018] EN EL IMPUESTO SOBRE EL PATRIMONIO En cuanto al Impuesto sobre el Patrimonio, tal y como ya se esperaba, se confirma que para el 2017 se seguirá exigiendo su gravamen, para así contribuir a mantener la consolidación de las finanzas públicas, principalmente, de las Comunidades Autónomas. 8) SOCIMIS [Artículo 10 de la Ley 11/2009 en su redacción dada por el RD-Ley 3/2016] EN EL IMPUESTO SOBRE SOCIEDADES O NO RESIDENTES Para periodos impositivos iniciados a partir del próximo 1 de enero, respecto de las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMI), cuando el transmitente o perceptor sea un contribuyente del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes con establecimiento permanente, no será de aplicación la exención establecida en el artículo 21 de la Ley de Impuesto sobre Sociedades en relación con las rentas positivas obtenidas en la transmisión o reembolso de la participación en el capital de las sociedades que hayan optado por la aplicación de este régimen. 6

![9) Cambia la tributación de la venta de derechos de suscripción [Artículo 37 de la Ley 35/2006 en su redacción dada por la Ley 27/2014] EN EL IRPF Hasta ahora, quienes vendían derechos de suscripción](/docs-images/80/80957304/images/8-2.jpg "en Bolsa no tenían que incluir esa venta en la declaración del IRPF, ya que las cantidades recibidas se restaban del valor de adquisición en el momento de vender las acciones de las que proceden esos")

8 9) Cambia la tributación de la venta de derechos de suscripción [Artículo 37 de la Ley 35/2006 en su redacción dada por la Ley 27/2014] EN EL IRPF Hasta ahora, quienes vendían derechos de suscripción en Bolsa no tenían que incluir esa venta en la declaración del IRPF, ya que las cantidades recibidas se restaban del valor de adquisición en el momento de vender las acciones de las que proceden esos derechos. Sin embargo, a partir del 1 de enero de 2017 la totalidad del importe recibido por la venta de derechos de suscripción se declara como ganancia patrimonial en el año en que se venden los derechos. Además, esa ganancia está sometida a retención. 10) Sube el límite de compensación [Artículo 49 de la Ley 36/2006 en su redacción dada por la Ley 14/2015 en relación con la DA 12] EN EL IRPF En 2017 vuelve a subir el límite de compensación entre pérdidas patrimoniales y rendimientos del capital mobiliario de la base del ahorro. Si tienes pérdidas o rendimientos negativos puedes compensarlos con el saldo positivo de rendimientos o ganancias, con el límite del 20%. Este límite volverá a incrementarse en 2018, y quedará fijado en el 25% a partir de ese momento. En 2017: Los rendimientos negativos del capital mobiliario se compensan primero con otros rendimientos positivos del capital mobiliario generados durante el año. Si el resultado de la compensación es negativo, su importe se podrá compensar con el saldo positivo de las ganancias y pérdidas patrimoniales, pero con el límite del 20% de dicho saldo positivo. Las pérdidas patrimoniales se compensan primero con ganancias y si el saldo es negativo, su importe se podrá compensar con el saldo positivo de rendimientos de capital mobiliario, con el límite del 20% de dicho saldo positivo. En ambos casos si tras realizar las compensaciones quedase saldo negativo, su importe se compensará de la misma manera en los cuatro años siguientes. 7

9 11) Adiós al PADRE En el Impuesto sobre el Patrimonio Este año desaparece el Programa PADRE, por lo que todas las declaraciones deberán confeccionarse directamente online a través del Sistema Renta WEB. Se podrá presentar telemáticamente la declaración de IRPF de la campaña 2016 desde el 5 de abril de

Nota sobre el Real Decreto 596/2016, de 2 de Diciembre.

Nota sobre el Real Decreto 596/2016, de 2 de Diciembre. 1 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre

Nota sobre el Real Decreto 596/2016, de 2 de Diciembre. 1 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Qué es el SII? MODERNIZACIÓN DE LA GESTIÓN DEL IVA. No es una nueva obligación, sino una nueva forma de cumplir la obligación de llevar los libros registros del IVA,

SUMINISTRO INMEDIATO DE INFORMACIÓN Qué es el SII? MODERNIZACIÓN DE LA GESTIÓN DEL IVA. No es una nueva obligación, sino una nueva forma de cumplir la obligación de llevar los libros registros del IVA,

INFORMACIÓN DE IVA EN TIEMPO (CASI) REAL!!

REAL!!") SECCIÓN FISCAL INFORMACIÓN DE IVA EN Mediante el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medio electrónicos en la gestión del Impuesto sobre el Valor

SECCIÓN FISCAL INFORMACIÓN DE IVA EN Mediante el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medio electrónicos en la gestión del Impuesto sobre el Valor

Suministro Inmediato de Información del IVA (SII)

") Miembro de Nº 32 / Diciembre 2016 Suministro Inmediato de Información del IVA (SII) El pasado 7 de diciembre se ha publicado en el BOE el Real Decreto 596/2016, de 2 de diciembre, para la modernización,

Miembro de Nº 32 / Diciembre 2016 Suministro Inmediato de Información del IVA (SII) El pasado 7 de diciembre se ha publicado en el BOE el Real Decreto 596/2016, de 2 de diciembre, para la modernización,

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

CIRCULAR NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII).

.") CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

Consulta Vinculante V , de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

NOVEDADES FISCALES. No deducibilidad de las pérdidas realizadas en la transmisión de participaciones en entidades

CIRCULAR FISCAL 1/2017 NOVEDADES FISCALES Introducción El BOE del 3 de diciembre publica Real Decreto Ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la

CIRCULAR FISCAL 1/2017 NOVEDADES FISCALES Introducción El BOE del 3 de diciembre publica Real Decreto Ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

") C I R C U L A R 0 1 / 2 0 1 6 EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Oviedo, 31 de enero de 2016 El pasado 30 de julio se remitió para información pública el texto del Proyecto de Real

C I R C U L A R 0 1 / 2 0 1 6 EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Oviedo, 31 de enero de 2016 El pasado 30 de julio se remitió para información pública el texto del Proyecto de Real

Curso sobre el Suministro Inmediato de Información SII. Profesora Ana Villa Sauci Abogada y Economista

Curso sobre el Suministro Inmediato de Información SII Profesora Ana Villa Sauci Abogada y Economista ana@villaterra.es Cuestiones a resolver 1. Normativa aplicable Real Decreto 596/2016, principales novedades

Curso sobre el Suministro Inmediato de Información SII Profesora Ana Villa Sauci Abogada y Economista ana@villaterra.es Cuestiones a resolver 1. Normativa aplicable Real Decreto 596/2016, principales novedades

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA

DEL IVA") BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

NOVEDADES TRIBUTARIAS 2017 Enero 2017

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

FLASH FISCAL. La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII)

") FLASH FISCAL La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII) Barcelona, 23 de Febrero de 2017 El pasado 6 de diciembre de 2016 se aprobó el Real Decreto 596/2016,

FLASH FISCAL La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII) Barcelona, 23 de Febrero de 2017 El pasado 6 de diciembre de 2016 se aprobó el Real Decreto 596/2016,

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

") EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) El Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA trae

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) El Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA trae

SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

") SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Introducción La Hacienda Foral de Álava ha implantado, a partir de 1 de enero de 2018, un nuevo sistema de gestión del IVA basado en el Suministro

SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Introducción La Hacienda Foral de Álava ha implantado, a partir de 1 de enero de 2018, un nuevo sistema de gestión del IVA basado en el Suministro

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? SetratadeuncambiodelsistemadegestiónactualdelIVA. SemodificaelsistemadellevanzadeloslibrosregistrodelIVAquese

SUMINISTRO INMEDIATO DE INFORMACIÓN Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? SetratadeuncambiodelsistemadegestiónactualdelIVA. SemodificaelsistemadellevanzadeloslibrosregistrodelIVAquese

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)

") LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

Suministro Información Inmediata SII. Este documento es propiedad de BUFETE ESCURA Tel.:

Suministro Información Inmediata SII 1. Qué es el Suministro de Inmediato de Información? Normativa: RD 596/2016, de 2 de Diciembre, para la modernización, mejora e impulso del uso de medios electrónicos

Suministro Información Inmediata SII 1. Qué es el Suministro de Inmediato de Información? Normativa: RD 596/2016, de 2 de Diciembre, para la modernización, mejora e impulso del uso de medios electrónicos

Agencia Tributaria SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.)

") SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (S.I.I.) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 28/2016 (16 de diciembre 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El Nuevo Suministro inmediato de información

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 28/2016 (16 de diciembre 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El Nuevo Suministro inmediato de información

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

:") Relación de las principales medidas enlazadas con resumen detallado ENTRADA EN VIGOR: El RD 596/2016 entrará en vigor el 1 de JULIO de 2017, salvo excepciones. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

Relación de las principales medidas enlazadas con resumen detallado ENTRADA EN VIGOR: El RD 596/2016 entrará en vigor el 1 de JULIO de 2017, salvo excepciones. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

5. Aplicación del SII a los Grupos de Entidades en IVA y contribuyentes en REDEME. Posibilidad de renuncia al régimen. 8

Principales novedades tributarias introducidas por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el

Principales novedades tributarias introducidas por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el

SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

") SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Introducción La Hacienda Foral de Álava tiene previsto implantar, a partir de 1 de enero de 2018, un nuevo sistema de gestión del IVA basado

SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Introducción La Hacienda Foral de Álava tiene previsto implantar, a partir de 1 de enero de 2018, un nuevo sistema de gestión del IVA basado

Suministro Inmediato de Información (S.I.I.)

") Suministro Inmediato de Información (S.I.I.) Antes de ponernos a procesar la información a enviar dentro de este sistema debemos tener una información básica sobre este y configurar ciertas opciones dentro

Suministro Inmediato de Información (S.I.I.) Antes de ponernos a procesar la información a enviar dentro de este sistema debemos tener una información básica sobre este y configurar ciertas opciones dentro

APROBADO EL NUEVO SISTEMA DE GESTIÓN DEL IVA BASADO

APROBADO EL NUEVO SISTEMA DE GESTIÓN DEL IVA BASADO EN EL SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Y OTRAS OBLIGACIONES EN MATERIA DE IVA En el BOE del día 06-12-2016, se ha publicado el Real Decreto

APROBADO EL NUEVO SISTEMA DE GESTIÓN DEL IVA BASADO EN EL SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Y OTRAS OBLIGACIONES EN MATERIA DE IVA En el BOE del día 06-12-2016, se ha publicado el Real Decreto

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

Claves del nuevo Sistema de Suministro Inmediato de Información en el IVA

Claves del nuevo Sistema de Suministro Inmediato de Información en el IVA Objetivos Características del SII Contenido Colectivo obligado Fechas de Implantación Ventajas de la implantación del SII Para

Claves del nuevo Sistema de Suministro Inmediato de Información en el IVA Objetivos Características del SII Contenido Colectivo obligado Fechas de Implantación Ventajas de la implantación del SII Para

SUMINISTRO INMEDIATO DE INFORMACIÓN SII HACIENDA FORAL DE GIPUZKOA. Apunte Técnico 07/17 de fecha 5 de octubre de 2017

SUMINISTRO INMEDIATO DE INFORMACIÓN SII HACIENDA FORAL DE GIPUZKOA SUMINISTRO INMEDIATO DE INFORMACION - AEAT 1 NOVEDADES EN EL IMPUESTO SOBRE EL VALOR AÑADIDO (SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN)

SUMINISTRO INMEDIATO DE INFORMACIÓN SII HACIENDA FORAL DE GIPUZKOA SUMINISTRO INMEDIATO DE INFORMACION - AEAT 1 NOVEDADES EN EL IMPUESTO SOBRE EL VALOR AÑADIDO (SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN)

CIRCULAR INFORMATIVA ENERO 2014

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

- El Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Nuevo sistema de suministro de información inmediata

Assessors Nuevo sistema de suministro de información inmediata José Mª Tocornal Inspector Agencia Estatal de la Administración Tributaria 7 de febrero de 2017 PRINCIPALES NOVEDADES INTRODUCIDAS POR EL

Assessors Nuevo sistema de suministro de información inmediata José Mª Tocornal Inspector Agencia Estatal de la Administración Tributaria 7 de febrero de 2017 PRINCIPALES NOVEDADES INTRODUCIDAS POR EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

NOVEDADES FISCALES Número 3/2015

Número 3/2015 2 NOVEDADES FISCALES INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto

Número 3/2015 2 NOVEDADES FISCALES INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE 06-12-2016 Relación de las principales medidas enlazadas con resumen detallado (Pág.1/9)

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE 06-12-2016 Relación de las principales medidas enlazadas con resumen detallado (Pág.1/9)

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992,

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992,

CALENDARIO DE OBLIGACIONES FISCALES OBLIGACIONES FISCALES DEL 1 DE ENERO AL 31 DE MARZO DE 2018

CALENDARIO DE OBLIGACIONES FISCALES OBLIGACIONES FISCALES DEL 1 DE ENERO AL 31 DE MARZO DE 2018 Apreciado cliente, Con el fin de evitar la sanción que la falta de presentación o pago fuera de plazo daría

CALENDARIO DE OBLIGACIONES FISCALES OBLIGACIONES FISCALES DEL 1 DE ENERO AL 31 DE MARZO DE 2018 Apreciado cliente, Con el fin de evitar la sanción que la falta de presentación o pago fuera de plazo daría

Afecta el SII a todos los sujetos pasivos del IVA?

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Los empresarios o profesionales acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Los empresarios o profesionales acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los

4 de octubre de 2016 ACTUALIDAD NORMATIVA

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA

Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA") C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9 III. REGLAMENTO GENERAL DE LAS ACTUACIONES Y LOS PROCEDIMIENTOS DE GESTIÓN E INSPECCIÓN

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9 III. REGLAMENTO GENERAL DE LAS ACTUACIONES Y LOS PROCEDIMIENTOS DE GESTIÓN E INSPECCIÓN

Guía fácil sobre el SII

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES.

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

CALENDARIO FISCAL ENERO

CALENDARIO FISCAL ENERO ~ Enero 2016 ~ 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ~ Febrero 2016 ~ 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 23 24 25 26 27

CALENDARIO FISCAL ENERO ~ Enero 2016 ~ 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ~ Febrero 2016 ~ 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 23 24 25 26 27

LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS (BOE DE 20 DE DICIEMBRE)

") Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

CALENDARIO FISCAL ENERO

CALENDARIO FISCAL ENERO ~ Enero 2015 ~ 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ~ Febrero 2015 ~ 1 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 21 22 23 24 25 26 27

CALENDARIO FISCAL ENERO ~ Enero 2015 ~ 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ~ Febrero 2015 ~ 1 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 21 22 23 24 25 26 27

La entrada en vigor del sistema de suministro inmediato de información (SII): especial referencia a sus consecuencias para el sector asegurador

: especial referencia a sus consecuencias para el sector asegurador") La entrada en vigor del sistema de suministro inmediato de información (SII): especial referencia a sus consecuencias para el sector asegurador Pilar Álvarez Barbeito Profesora titular de Derecho Financiero

La entrada en vigor del sistema de suministro inmediato de información (SII): especial referencia a sus consecuencias para el sector asegurador Pilar Álvarez Barbeito Profesora titular de Derecho Financiero

Qué novedades reglamentarias se han introducido en el IVA para 2018?

Fiscal Comptable Laboral Jurídic Auditoria Altres serveis Qué novedades reglamentarias se han introducido en el IVA para 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del

Fiscal Comptable Laboral Jurídic Auditoria Altres serveis Qué novedades reglamentarias se han introducido en el IVA para 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del

CALENDARIO DEL CONTRIBUYENTE Número 177 Agosto 2017

CALENDARIO DEL CONTRIBUYENTE Número 177 Agosto 2017 SII. IMPLANTACION NUEVO SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN Tal y como les detallamos en nuestra circular de diciembre, los contribuyentes

CALENDARIO DEL CONTRIBUYENTE Número 177 Agosto 2017 SII. IMPLANTACION NUEVO SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN Tal y como les detallamos en nuestra circular de diciembre, los contribuyentes

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

Calendario del Contribuyente - Enero de 2018

Nº 37 / Diciembre 2017 Calendario del Contribuyente - Enero de 2018 ENERO L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Hasta el 2 de enero Empresas

Nº 37 / Diciembre 2017 Calendario del Contribuyente - Enero de 2018 ENERO L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Hasta el 2 de enero Empresas

Régimen Fiscal de la inversión en Warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

NOVEDADES TÉCNICAS EN INFORMATIVAS 2016 Y OTROS SERVICIOS. Delegación Especial de Cataluña 1

NOVEDADES TÉCNICAS EN INFORMATIVAS 2016 Y OTROS SERVICIOS Delegación Especial de Cataluña 1 Nuevo Portal de Informativas 2016 http://www.agenciatributaria.es/aeat.internet/inicio/la_agencia_tributaria/campanas/_campanas_/declaraciones_informativas/declaraciones_informativas.shtml

NOVEDADES TÉCNICAS EN INFORMATIVAS 2016 Y OTROS SERVICIOS Delegación Especial de Cataluña 1 Nuevo Portal de Informativas 2016 http://www.agenciatributaria.es/aeat.internet/inicio/la_agencia_tributaria/campanas/_campanas_/declaraciones_informativas/declaraciones_informativas.shtml

Suministro Inmediato de Información (SII): Preguntas y Respuestas

: Preguntas y Respuestas") Suministro Inmediato de Información (SII): Preguntas y Respuestas Diciembre 2016 Las implicaciones Como es conocido, el próximo 1 de julio de 2017, las grandes empresas y otras en declaración mensual del

Suministro Inmediato de Información (SII): Preguntas y Respuestas Diciembre 2016 Las implicaciones Como es conocido, el próximo 1 de julio de 2017, las grandes empresas y otras en declaración mensual del

Sistema de Suministro de Información Inmediata (SII) Huelva, abril 2017

Huelva, abril 2017") Sistema de Suministro de Información Inmediata (SII) Huelva, abril 2017 MARCO NORMATIVO REAL DECRETO 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos

Sistema de Suministro de Información Inmediata (SII) Huelva, abril 2017 MARCO NORMATIVO REAL DECRETO 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos

EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

APROBACIÓN DE LA ORDEN MINISTERIAL POR LA QUE SE DESARROLLA EL SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)

") Barcelona, 29 de mayo de 2017 Alerta Informativa Departamento Fiscal APROBACIÓN DE LA ORDEN MINISTERIAL POR LA QUE SE DESARROLLA EL SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) En nuestro Boletín

Barcelona, 29 de mayo de 2017 Alerta Informativa Departamento Fiscal APROBACIÓN DE LA ORDEN MINISTERIAL POR LA QUE SE DESARROLLA EL SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) En nuestro Boletín

CALENDARIO DEL CONTRIBUYENTE Número 184 Marzo 2018

CALENDARIO DEL CONTRIBUYENTE Número 184 Marzo 2018 DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Esta declaración se realizará a través del modelo 720 y su plazo de presentación finaliza

CALENDARIO DEL CONTRIBUYENTE Número 184 Marzo 2018 DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Esta declaración se realizará a través del modelo 720 y su plazo de presentación finaliza

SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA

SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA En Sii estamos preparados. 1 En qué consiste el Suministro Inmediato de Información? Consiste en un cambio del sistema de gestión actual del IVA, mediante el

SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA En Sii estamos preparados. 1 En qué consiste el Suministro Inmediato de Información? Consiste en un cambio del sistema de gestión actual del IVA, mediante el

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018?

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del IVA y de Facturación. Entre otras novedades, se adapta

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del IVA y de Facturación. Entre otras novedades, se adapta

Impuesto sobre la Renta IRPF + Impuesto de Sociedades

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

CALENDARIO DEL CONTRIBUYENTE Número 175 Junio 2017

CALENDARIO DEL CONTRIBUYENTE Número 175 Junio 2017 SII. IMPLANTACION NUEVO SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN Tal y como les detallamos en nuestra circular de diciembre, los contribuyentes

CALENDARIO DEL CONTRIBUYENTE Número 175 Junio 2017 SII. IMPLANTACION NUEVO SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN Tal y como les detallamos en nuestra circular de diciembre, los contribuyentes

Impuesto sobre la Renta IRPF + Impuesto de Sociedades

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

CALENDARIO DEL CONTRIBUYENTE Número 187 Junio 2018

CALENDARIO DEL CONTRIBUYENTE Número 187 Junio 2018 IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y SOBRE EL PATRIMONIO En el mes de Abril se inició el plazo de presentación de las declaraciones del

CALENDARIO DEL CONTRIBUYENTE Número 187 Junio 2018 IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y SOBRE EL PATRIMONIO En el mes de Abril se inició el plazo de presentación de las declaraciones del

CALENDARIO DEL CONTRIBUYENTE Número 149 Abril 2015

CALENDARIO DEL CONTRIBUYENTE Número 149 Abril 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 149 Abril 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

El Sistema d Informació Immediata (SII) en l IVA

en l IVA") El Sistema d Informació Immediata (SII) en l IVA Aquesta informació es basa en la normativa i les consultes vigents a 29/03/2007 i està subjecte a possibles canvis PRINCIPALES NOVEDADES INTRODUCIDAS POR

El Sistema d Informació Immediata (SII) en l IVA Aquesta informació es basa en la normativa i les consultes vigents a 29/03/2007 i està subjecte a possibles canvis PRINCIPALES NOVEDADES INTRODUCIDAS POR

Novedades Fiscales acaecidas por la entrada en vigor de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014

Novedades Fiscales acaecidas por la entrada en vigor de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 Circular 001/2014 Toledo a 10 de enero de 2014 Estimado/a

Novedades Fiscales acaecidas por la entrada en vigor de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 Circular 001/2014 Toledo a 10 de enero de 2014 Estimado/a

CALENDARIO FISCAL ENERO

CALENDARIO FISCAL ENERO ~ Enero 2013 ~ 1 2 3 4 5 6 7 8 9 10 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Modelo 130 Fraccionamiento IRPF Empresarios Profesionales. Modelo 715 (carta de pago)

CALENDARIO FISCAL ENERO ~ Enero 2013 ~ 1 2 3 4 5 6 7 8 9 10 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Modelo 130 Fraccionamiento IRPF Empresarios Profesionales. Modelo 715 (carta de pago)

Implantación del Suministro Inmediato de Información a efectos del IVA

Implantación del Suministro Inmediato de Información a efectos del IVA Introducción El pasado 6 de diciembre de 2016 fue publicado en el Boletín Oficial del Estado (BOE), el Real Decreto 596/2016, de 2

Implantación del Suministro Inmediato de Información a efectos del IVA Introducción El pasado 6 de diciembre de 2016 fue publicado en el Boletín Oficial del Estado (BOE), el Real Decreto 596/2016, de 2

MEMORÁNDUM DE OBLIGACIONES FISCALES PERIODO DEL 1 DE ABRIL AL 30 DE JUNIO DE 2018

CIRCULAR 08/2018 FISCAL 06 DE ABRIL DE 2018 MEMORÁNDUM DE OBLIGACIONES FISCALES PERIODO DEL 1 DE ABRIL AL 30 DE JUNIO DE 2018 Estimados Señores: Nos permitimos recordarles a continuación los vencimientos

CIRCULAR 08/2018 FISCAL 06 DE ABRIL DE 2018 MEMORÁNDUM DE OBLIGACIONES FISCALES PERIODO DEL 1 DE ABRIL AL 30 DE JUNIO DE 2018 Estimados Señores: Nos permitimos recordarles a continuación los vencimientos

REUNION FORO DE ASESORES

REUNION FORO DE ASESORES 2 de junio de 2015 Agilización del procedimiento de comprobación de devoluciones: "VERIFICA" FINALIDAD Desarrollar la posibilidad de que los contribuyentes del IRPF puedan corregir

REUNION FORO DE ASESORES 2 de junio de 2015 Agilización del procedimiento de comprobación de devoluciones: "VERIFICA" FINALIDAD Desarrollar la posibilidad de que los contribuyentes del IRPF puedan corregir

OBLIGACIONES TRIBUTARIAS 3º TRIMESTRE 2016

CIRCULAR 12/2016 OBLIGACIONES TRIBUTARIAS 3º TRIMESTRE 2016 Resumen de obligaciones tributarias del 3º trimestre de 2016 y otras declaraciones tributarias. Novedad: Pagos fraccionados del Impuesto de Sociedades

CIRCULAR 12/2016 OBLIGACIONES TRIBUTARIAS 3º TRIMESTRE 2016 Resumen de obligaciones tributarias del 3º trimestre de 2016 y otras declaraciones tributarias. Novedad: Pagos fraccionados del Impuesto de Sociedades

NEWS ALERT FISCAL. Declaración sobre la renta y patrimonio de las personas físicas

Declaración sobre la renta y patrimonio de las personas físicas El día 23 de marzo se publicó la Orden HFP/255/2017, de 21 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre

Declaración sobre la renta y patrimonio de las personas físicas El día 23 de marzo se publicó la Orden HFP/255/2017, de 21 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre

BOLETÍN OFICIAL DEL ESTADO

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Suministro Inmediato de Información (SII) Solución KaisEVO para el nuevo SII con la Agencia Tributaria. Solución integral para la industria cárnica

Solución KaisEVO para el nuevo SII con la Agencia Tributaria. Solución integral para la industria cárnica") Suministro Inmediato de Información (SII) Solución KaisEVO para el nuevo SII con la Agencia Tributaria Solución integral para la industria cárnica Qué es el SII? El Consejo de ministros del pasado día

Suministro Inmediato de Información (SII) Solución KaisEVO para el nuevo SII con la Agencia Tributaria Solución integral para la industria cárnica Qué es el SII? El Consejo de ministros del pasado día

Creación del modelo «410» de pago a cuenta del Impuesto sobre los Depósitos en las entidades de Crédito y novedades en relación con los modelos

Creación del modelo «410» de pago a cuenta del Impuesto sobre los Depósitos en las entidades de Crédito y novedades en relación con los modelos «190» «182» y «216». ABOGADOS La Orden HAP/2178/2014, de

Creación del modelo «410» de pago a cuenta del Impuesto sobre los Depósitos en las entidades de Crédito y novedades en relación con los modelos «190» «182» y «216». ABOGADOS La Orden HAP/2178/2014, de

vademécum Fiscal

vademécum 2018 Fiscal www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2018 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

vademécum 2018 Fiscal www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2018 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 12 de enero de 2016 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

CIRCULAR FISCAL 12 de enero de 2016 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

Nuevo sistema de Suministro Inmediato de Información (SII) en el IVA

en el IVA") Nuevo sistema de Suministro Inmediato de Información (SII) en el IVA Nuevo sistema de Suministro Inmediato de Información (SII) en el IVA 1. Sistema SII... 2 1.1. Qué es?... 2 1.2. A qué afecta?... 2 1.3.

Nuevo sistema de Suministro Inmediato de Información (SII) en el IVA Nuevo sistema de Suministro Inmediato de Información (SII) en el IVA 1. Sistema SII... 2 1.1. Qué es?... 2 1.2. A qué afecta?... 2 1.3.

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

Calendario 2018 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado

Calendario 2018 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Calendario 2018 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Ref.: IRPF, % 2017, Medidas Fiscales y Laborales, Comentarios Gastos Representación.

28009 MADRID C./ MAIQUEZ, 22 - Bajos A y B Tels. 91 504 67 54* - 91 573 84 67 Fax. 91 504 64 83 E-mail: asesores@cemad.es 27002 LUGO C./ CARRIL DE LAS FLORES N.º 14-3º D Tels y Fax. 982 25 53 00 E-mail:

28009 MADRID C./ MAIQUEZ, 22 - Bajos A y B Tels. 91 504 67 54* - 91 573 84 67 Fax. 91 504 64 83 E-mail: asesores@cemad.es 27002 LUGO C./ CARRIL DE LAS FLORES N.º 14-3º D Tels y Fax. 982 25 53 00 E-mail:

Guía OfiPro del SII Suministro Inmediato de Información del IVA

Guía OfiPro del SII Suministro Inmediato de Información del IVA Nota del autor Esta Guía explica brevemente qué es el SII, qué empresas deben acogerse a él y cómo empezar a aplicarlo. Hemos procurado hacer

Guía OfiPro del SII Suministro Inmediato de Información del IVA Nota del autor Esta Guía explica brevemente qué es el SII, qué empresas deben acogerse a él y cómo empezar a aplicarlo. Hemos procurado hacer

Novedades fiscales para el año 2013

Nota informativa nº 30 17 de Enero del 2013 Novedades fiscales para el año 2013 El pasado día 28 de Diciembre, fueron publicados en el B.O.E la Ley 16/2012 por la que se adoptan diversas medidas tributarias

Nota informativa nº 30 17 de Enero del 2013 Novedades fiscales para el año 2013 El pasado día 28 de Diciembre, fueron publicados en el B.O.E la Ley 16/2012 por la que se adoptan diversas medidas tributarias

CIRCULAR Nº: F ASUNTO: Calendario tributario-contable más otra información

CIRCULAR Nº: F-406 02-12-16 ASUNTO: Calendario tributario-contable más otra información I. Recordamos que el próximo día 20 de Diciembre finaliza el plazo para la presentación del 3 Pago a Cuenta del Impuesto

CIRCULAR Nº: F-406 02-12-16 ASUNTO: Calendario tributario-contable más otra información I. Recordamos que el próximo día 20 de Diciembre finaliza el plazo para la presentación del 3 Pago a Cuenta del Impuesto

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos TEMA 3. Bases

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

vademécum fiscal 2017

vademécum fiscal 2017 www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2017 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

vademécum fiscal 2017 www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2017 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

NOVEDADES FISCALES CONTENIDAS EN EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE

NOVEDADES FISCALES CONTENIDAS EN EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Almagro, 31, 5º derecha. 28010. Madrid. Teléfono 91 110 21 00 Fax 91

NOVEDADES FISCALES CONTENIDAS EN EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Almagro, 31, 5º derecha. 28010. Madrid. Teléfono 91 110 21 00 Fax 91

7 de abril de 2016 ACTUALIDAD NORMATIVA

7 de abril de 2016 ACTUALIDAD NORMATIVA 1. MODELOS DE DECLARACIÓN DEL IRPF E IMPUESTO SOBRE EL PATRIMONIO... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO...

7 de abril de 2016 ACTUALIDAD NORMATIVA 1. MODELOS DE DECLARACIÓN DEL IRPF E IMPUESTO SOBRE EL PATRIMONIO... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO...