Autoevaluación del Sistema de Control interno Institucional UCGP.CFCI.001

|

|

|

- Sergio Rico Godoy

- hace 5 años

- Vistas:

Transcripción

1 Autoevaluación del Sistema de Control interno Institucional

2 Propósitos 1. Capacitar en las ac/vidades para realizar la Autoevaluación del Sistema de Control Interno Ins/tucional, con corte al 30 de abril. 2. Presentar la plataforma de aplicación de encuestas para la autoevaluación. 3. Presentar el portal de preguntas frecuentes para apoyar la autoevaluación del SCII.

3 Contexto INTERNACIONAL: La Comisión de Normas de Control Interno de la Organización Internacional de Instituciones Fiscalizadoras Superiores (INTOSAI) ha sido un referente importante para definir lo que hoy se conoce como control interno en México; esta organización definió el control interno como: un proceso integral efectuado por la gerencia y el personal, diseñado para enfrentarse a los riesgos y para dar una seguridad razonable de que en la consecución de la misión de la entidad, se alcanzarán los siguientes objetivos gerenciales: Ejecución ordenada, ética, económica, eficiente y efectiva de las operaciones; Cumplimiento de las obligaciones de responsabilidad Cumplimiento de las leyes y regulaciones aplicables Salvaguarda de los recursos para evitar pérdidas, mal uso y daño.

4 Avances Responsabilización e involucramiento de los servidores públicos del nivel directivo en aspectos clave para la gestión y control de recursos públicos. Concientización de los servidores públicos sobre su responsabilidad en torno a los objetivos del Control Interno. Cambios en la Cultura organizacional de las Instituciones de la APF.

5 Actualización Banco Mundial Recursos Financieros Consultores Externos CONACYT Consultores Grupo Técnico Áreas Administrativas y OIC Experiencia, Conocimiento, Compromiso y Entusiasmo.

6 Componentes del SCII MECI Normas de Control COCODI Foro de seguimiento y tomas de decisiones ARI Riesgos de incumplimiento

7 Cumplimiento Normas Generales de Control Interno % NORMA Primera 75% 81% 89% Segunda 71% 75% 89% Tercera 82% 86% 91% Cuarta 80% 85% 92% Quinta 89% 91% 95%

8 Efectividad del Control interno Valoración del Control Interno Grados de Madurez del SCII Coeficiente de Correlación Resultados?

9 Grados de Madurez del SCII Norma / Reactivos I II Inexistente Inicial Intermedio Avanzado Óptimo Mejora X X III IV V X X X

10 Gracias por su atención!

11 Subsecretaría de Control y Auditoria de la Gestión Pública Unidad de Control de la Gestión Pública Sistema Informático para la Aplicación Consolidación de las Encuestas

12 Subsecretaría de Control y Auditoria de la Gestión Pública Unidad de Control de la Gestión Pública Programa de Actividades

13 Etapas de la Autoevaluación

14 Calendario de Actividades

15 Calendario de Actividades

16 Lista de Servidores Públicos a Encuestar

17 Lista de Servidores Públicos a Encuestar

18 Subsecretaría de Control y Auditoria de la Gestión Pública Unidad de Control de la Gestión Pública Modelo de Evaluación

19 Modelo Estándar de Control Interno (Título Segundo del Acuerdo)

20 Modelo Estándar de Control Interno (Título Segundo del Acuerdo)

21 Identificación de Elementos de Control Interno (Numeral 14 del Acuerdo)

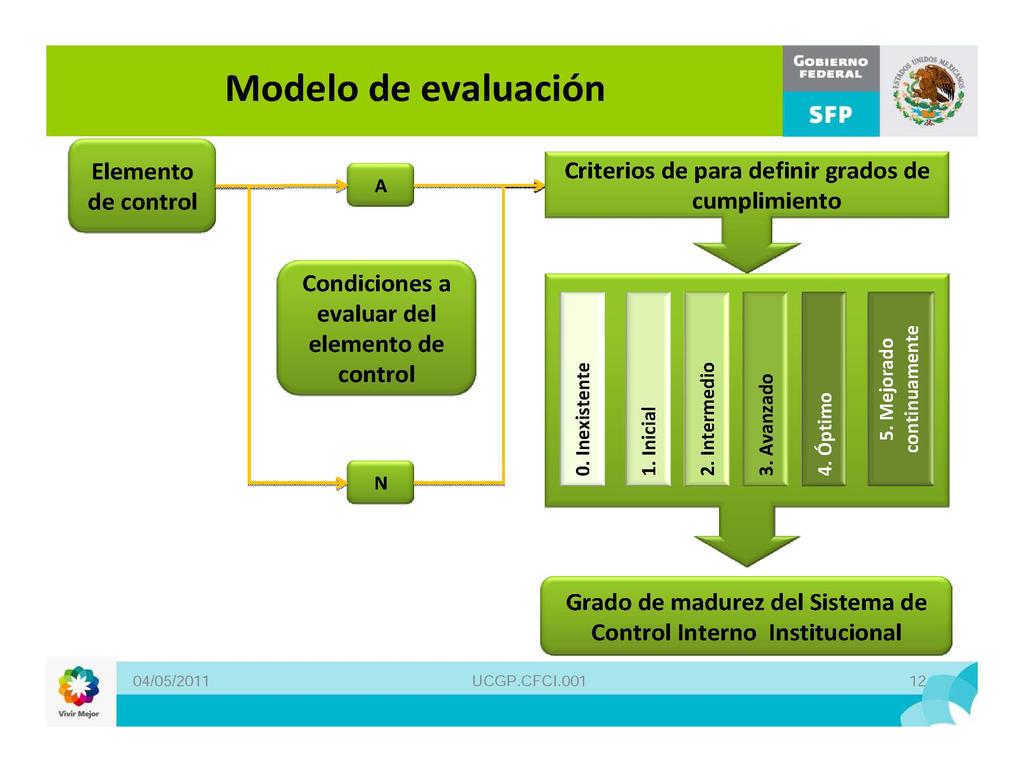

22 Modelo de Evaluación

23 Grados de Cumplimiento

24 Grados de Madurez del Sistema de Control Interno Y Criterios Estándar de Cumplimiento

25 Grados de Madurez del Sistema de Control Interno Y Criterios Estándar de Cumplimiento

26 Ejemplo para la Primera Norma en el Nivel Estratégico REACTIVO: La Misión, Visión, Objetivos y Metas Institucionales, están alineados al plan nacional de desarrollo y a los programas sectoriales, institucionales y especiales. AUTOEVALUACIÓN: 0.- No existe un documento que indique la misión, visión, objetivos y las metas de la dependencia y/o entidad. 1.- Existe un documento en donde se establece la misión, visión, objetivos y las metas. 2.- Existe un documento formalizado y autorizado por el Titular de la dependencia y/o entidad u Órgano de Gobierno, en donde se establece la misión, visión, objetivos y las metas de la dependencia y/o entidad y está alineado al Plan Nacional de Desarrollo, a los Programas Sectoriales, Institucionales, Regionales y Especiales.

27 Ejemplo para la Primera Norma en el Nivel Estratégico 3.- Adicionalmente a lo indicado en el punto anterior, se adoptó un modelo de diseño del presupuesto basado en resultados que facilita la rendición de cuentas y genera los incentivos para que la Administración Pública Federal cumpla las metas planteadas y existe evidencia del avance y de su cumplimiento. 4.- Adicionalmente a lo indicado en el punto anterior, se tiene evaluado el desempeño de la dependencia y/o entidad, en términos de cobertura, eficiencia, impacto económico y social, calidad y equidad. 5.- Adicionalmente a lo indicado en el punto anterior, se ha valorado integralmente el cumplimiento de misión, visión y objetivos a través de un proceso de evaluación de la satisfacción de los ciudadanos en los procesos de la gestión pública y en la entrega de los servicios.

28 Ejemplo para la Primera Norma en el Nivel Directivo REACTIVO: La Estructura Organizacional define la autoridad y responsabilidad, segrega y delega funciones, delimita facultades entre el personal que autoriza, ejecuta, vigila, evalúa, registra o contabiliza las transacciones; evitando que dos o más de éstas se concentren en una misma persona y además, establece las adecuadas líneas de comunicación e información: AUTOEVALUACIÓN: 0. - No se cuenta con una estructura organizacional que defina la autoridad y responsabilidad, ni delimita ni segrega funciones Se cuenta con una Estructura organizacional de la institución documentada pero no autorizada que define la autoridad y responsabilidad, segrega y delega funciones, delimita facultades entre el personal que autoriza, ejecuta, vigila, evalúa, registra o contabiliza las transacciones; evitando que dos o más de éstas se concentren en una misma persona.

29 Ejemplo para la Primera Norma en el Nivel Directivo REACTIVO: 2. - Se cuenta con una Estructura organizacional de la institución documentada y autorizada y actualizada que define claramente la autoridad y responsabilidad, segrega y delega funciones, delimita y advierte conflictos de facultades entre el personal que autoriza, ejecuta, vigila, evalúa, registra o contabiliza las transacciones; evitando que dos o más de éstas se concentren en una misma persona.

30 Ejemplo para la Primera Norma en el Nivel Directivo REACTIVO: La Estructura Organizacional define la autoridad y responsabilidad, segrega y delega funciones, delimita facultades entre el personal que autoriza, ejecuta, vigila, evalúa, registra o contabiliza las transacciones; evitando que dos o más de éstas se concentren en una misma persona y además, establece las adecuadas líneas de comunicación e información: AUTOEVALUACIÓN: 3. - Adicional al punto anterior se cuenta con sistemas y/o procesos de comunicación y de información que definen Quien es responsable de cada función específica para el logro de objetivos y metas. 4.- Adicionalmente a los puntos anteriores, Se cuenta con mecanismos de documentación, actualización e instrumentación oportuna de la autoridad y responsabilidad de cambios en los funcionarios públicos.

31 Ejemplo para la Primera Norma en el Nivel Directivo 5.- Adicionalmente a los puntos anteriores se cuenta con sistemas de monitoreo para validar la correcta segregación y delegación de funciones tanto de manera formal como en los accesos a los sistemas y transacciones, donde se delimitan facultades entre el personal que autoriza, ejecuta, vigila, evalúa, registra o contabiliza las transacciones; evitando sistemáticamente que dos o más de éstas se concentren en una misma persona y además

32 Ejemplo para la Primera Norma en el Nivel Directivo REACTIVO: Las operaciones relevantes están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, organizada y resguardada para su consulta y en cumplimiento de los ordenamientos jurídicos que le apliquen. AUTOEVALUACIÓN: 0.- Las operaciones no están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, organizada y resguardada para su consulta y en cumplimiento de los ordenamientos jurídicos que le apliquen. 1.- Las operaciones están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, sin embargo; su organización y consulta no es ágil y no existe referencia documental de su cumplimiento de los ordenamientos jurídicos que le apliquen.

33 Ejemplo para la Primera Norma en el Nivel Directivo 2.- Las operaciones están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, organizada y resguardada para su consulta y en cumplimiento de los ordenamientos jurídicos que le apliquen. 3.- Además del punto anterior existen mecanismos de verificación de que las operaciones relevantes están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, organizada y resguardada para su consulta y en cumplimiento de los ordenamientos jurídicos que le apliquen.

34 Ejemplo para la Primera Norma en el Nivel Operativo REACTIVO: Las operaciones relevantes están debidamente registradas y soportadas con documentación clasificada, oportuna, pertinente, suficiente, consistente, contundente y confiable, organizada y resguardada para su consulta y en cumplimiento de los ordenamientos jurídicos que le apliquen. AUTOEVALUACIÓN: 4.- Adicional a los puntos anteriores las operaciones relevantes cumplen con los siguientes objetivos de control: 1. Iniciación de transacciones. 2. Autorización (existencia y ocurrencia); Procesamiento 3. Clasificación e incorporación; 4. Oportunidad, 5. Valuación 6. Acumulación (incluyendo verificación y salvaguarda ante fraudes) 7. Información financiera confiable.

35 Ejemplo para la Primera Norma en el Nivel Operativo 5.- No existen observaciones relevantes por parte de instancias internas y externas evaluadoras o fiscalizadoras de su cabal cumplimiento eficiencia y eficacia.

36 Subsecretaría de Control y Auditoria de la Gestión Pública Unidad de Control de la Gestión Pública Aplicación de Encuestas A través del Sistema Informático para la Aplicación y Consolidación de las Encuestas

37 Paso 1.- Envío de la Lista de Servicios Públicos a Encuestar por parte de la Institución y Carga en el Sistema por parte de la UCGP

38 Paso 2.- Envío de Invitación para Participa en la Encuesta por Parte de la UCGP

39 Paso 2.- Envío de Invitación para Participa en la Encuesta por Parte de la UCGP

40 Paso 2.- Envío de Invitación para Participa en la Encuesta por Parte de la UCGP

41 Paso 3.- Recepción de Invitación e Ingreso a la Encuesta por Parte de los Servidores Públicos a Encuestar

42 Paso 4.- Contestación de la Encuesta

43 Paso 4.- Contestación de la Encuesta

44 Paso 4.- Contestación de la Encuesta

45 Paso 5.- Envío de Respuestas

46 Paso 6.- Recepción del Correo de Confirmación

47 Paso 7.- Envío del Reporte de Encuestas Consolidadas

48 Paso 8.- Determinación de Acciones de Mejora y Elaboración del PTCI

49 Esta presentación será difundida en: Portal de la Normateca Federal: Gracias por su atención! Sus preguntas serán contestadas en el portal de preguntas frecuentes:

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI /05/2011 UCGP.CFCI.001 1

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación del Sistema de Control Interno Institucional

SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA UNIDAD DE CONTROL DE LA GESTIÓN PÚBLICA Autoevaluación del Sistema de Control Interno Institucional 28/04/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar

SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA UNIDAD DE CONTROL DE LA GESTIÓN PÚBLICA Autoevaluación del Sistema de Control Interno Institucional 28/04/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar

Oficialía Mayor Unidad de Enlace Órgano Interno de Control

Oficialía Mayor Unidad de Enlace Órgano Interno de Control Evaluación del Sistema de Control Interno Abril 2012 Modelo Estándar de Control Interno (Título Segundo del Acuerdo) Nivel de Control Interno

Oficialía Mayor Unidad de Enlace Órgano Interno de Control Evaluación del Sistema de Control Interno Abril 2012 Modelo Estándar de Control Interno (Título Segundo del Acuerdo) Nivel de Control Interno

EVALUACIÓN Y FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL

SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA UNIDAD DE CONTROL DE LA GESTIÓN PÚBLICA DIRECCIÓN GENERAL ADJUNTA DE FORTALECIMIENTO DE CONTROL INTERNO EVALUACIÓN Y FORTALECIMIENTO DEL SISTEMA

SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA UNIDAD DE CONTROL DE LA GESTIÓN PÚBLICA DIRECCIÓN GENERAL ADJUNTA DE FORTALECIMIENTO DE CONTROL INTERNO EVALUACIÓN Y FORTALECIMIENTO DEL SISTEMA

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL NIVEL ESTRATÉGICO 1.1.a) 1.1.b) 1.1.c) 1.1.d) 1.1.e)

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL NIVEL ESTRATÉGICO 1.1.a) 1.1.b) 1.1.c) 1.1.d) 1.1.e)

La Evaluación del Control Interno Institucional

Noviembre de 2012 1 Control Interno Es un proceso diseñado e implementado para proporcionar una seguridad razonable, con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

Noviembre de 2012 1 Control Interno Es un proceso diseñado e implementado para proporcionar una seguridad razonable, con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

Encuestas para la autoevaluación del Sistema de Control Interno Institucional

Encuestas para la autoevaluación del Sistema de Control Interno Institucional Tabla de contenido Encuesta para la Autoevaluación del Sistema de Control Interno Institucional Error! Marcador no definido.

Encuestas para la autoevaluación del Sistema de Control Interno Institucional Tabla de contenido Encuesta para la Autoevaluación del Sistema de Control Interno Institucional Error! Marcador no definido.

SECRETARÍA DE LA FUNCIÓN PÚBLICA

La administración de riesgos se realiza en apego a las etapas mínimas del proceso, establecidas en el Título Tercero de las presentes Disposiciones y el Manual. El análisis y seguimiento de los riesgos,

La administración de riesgos se realiza en apego a las etapas mínimas del proceso, establecidas en el Título Tercero de las presentes Disposiciones y el Manual. El análisis y seguimiento de los riesgos,

MANUAL DE PROCEDIMIENTOS. Dirección de Administración y Finanzas. 32. Procedimiento para el Control Interno.

Hoja 1 de 15 32 PROCEDIMIENTO PARA EL CONTROL INTERNO. Hoja 2 de 15 1.0 Propósito 1.1 Llevar a cabo un Sistema de Control Interno eficaz y eficiente de las actividades que se realizan dentro del Órgano

Hoja 1 de 15 32 PROCEDIMIENTO PARA EL CONTROL INTERNO. Hoja 2 de 15 1.0 Propósito 1.1 Llevar a cabo un Sistema de Control Interno eficaz y eficiente de las actividades que se realizan dentro del Órgano

SISTEMA DE CONTROL INTERNO INSTITUCIONAL

4 ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Es responsabilidad de todas las áreas que conforman el Instituto Nacional de Antropología e Historia, dar cumplimiento al ACUERDO en materia de control

4 ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Es responsabilidad de todas las áreas que conforman el Instituto Nacional de Antropología e Historia, dar cumplimiento al ACUERDO en materia de control

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Agosto, 2011. SECRETARÍA DE LA FUNCIÓN PÚBLICA Criterios para

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Agosto, 2011. SECRETARÍA DE LA FUNCIÓN PÚBLICA Criterios para

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

L.C. Jorge García Alonso, CGAP

L.C. Jorge García Alonso, CGAP Temario Antecedentes Sistema actual Módulos del sistema Antecedentes Mejoras en el modelo automatizado El Marco de Control Interno para las Instituciones Federales establecido

L.C. Jorge García Alonso, CGAP Temario Antecedentes Sistema actual Módulos del sistema Antecedentes Mejoras en el modelo automatizado El Marco de Control Interno para las Instituciones Federales establecido

APLICACIÓN DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ENE 17 Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Subdirección de Planeación Subdirección de Planeación Dirección de Administración Firma Hoja: 2 de 8 1. Propósito

ENE 17 Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Subdirección de Planeación Subdirección de Planeación Dirección de Administración Firma Hoja: 2 de 8 1. Propósito

COMISIÓN NACIONAL CONTRA LAS ADICCIONES SISTEMA DE CONTROL INTERNO INSTITUCIONAL

COMISIÓN NACIONAL CONTRA LAS ADICCIONES SISTEMA DE CONTROL INTERNO INSTITUCIONAL Sistema de Control Interno Ins;tucional Conjunto de procesos, mecanismos y elementos organizados y relacionados que interactúan

COMISIÓN NACIONAL CONTRA LAS ADICCIONES SISTEMA DE CONTROL INTERNO INSTITUCIONAL Sistema de Control Interno Ins;tucional Conjunto de procesos, mecanismos y elementos organizados y relacionados que interactúan

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO 1 Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO 1 Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos

APLICACIÓN DEL MODELO ESTÁNDAR DE CONTROL INTERNO

Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Enlace de Alto Nivel de Responsabilidad Subdirector de Planeación Directora de Administración Firma Hoja: 2 de 8 1. Propósito

Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Enlace de Alto Nivel de Responsabilidad Subdirector de Planeación Directora de Administración Firma Hoja: 2 de 8 1. Propósito

Derechos reservados conforme a la ley, por el autor y por el Colegio de. Contadores Públicos de México, A.C.

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

NORMAS GENERALES DE CONTROL INTERNO PARA LA ADMINISTRACIÓN PÚBLICA ESTATAL CONTROL INTERNO

NORMAS GENERALES DE PARA LA ADMINISTRACIÓN PÚBLICA ESTATAL Presentación de las Normas de Control Interno Esta presentación esta enfocada, al análisis e identificación de las actividades más importantes

NORMAS GENERALES DE PARA LA ADMINISTRACIÓN PÚBLICA ESTATAL Presentación de las Normas de Control Interno Esta presentación esta enfocada, al análisis e identificación de las actividades más importantes

PROCEDIMIENTO PARA LA IMPLEMENTACIÓN DEL CONTROL INTERNO INSTITUCIONAL SERVICIO NACIONAL DE SANIDAD, INOCUIDAD Y CALIDAD AGROALIMENTARIA (SENASICA)

") PROCEDIMIENTO PARA LA IMPLEMENTACIÓN DEL CONTROL INTERNO INSTITUCIONAL SERVICIO NACIONAL DE SANIDAD, INOCUIDAD Y CALIDAD AGROALIMENTARIA (SENASICA) MARZO 2016 Índice Página I. Introducción.. 2 II. Marco

PROCEDIMIENTO PARA LA IMPLEMENTACIÓN DEL CONTROL INTERNO INSTITUCIONAL SERVICIO NACIONAL DE SANIDAD, INOCUIDAD Y CALIDAD AGROALIMENTARIA (SENASICA) MARZO 2016 Índice Página I. Introducción.. 2 II. Marco

REUNIÓN INFORMATIVA ENCUESTAS DE AUTOEVALUACIÓN 2013 DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL

REUNIÓN INFORMATIVA ENCUESTAS DE AUTOEVALUACIÓN 2013 DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL SUBSECRETARÍA DE CONTROL Y AUDITORIA DE LA GESTION PUBLICA UNIDAD DE CONTROL DE LA GESTION PÚBLICA DIRECCIÓN

REUNIÓN INFORMATIVA ENCUESTAS DE AUTOEVALUACIÓN 2013 DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL SUBSECRETARÍA DE CONTROL Y AUDITORIA DE LA GESTION PUBLICA UNIDAD DE CONTROL DE LA GESTION PÚBLICA DIRECCIÓN

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

SISTEMA DE CONTROL INTERNO

SISTEMA DE CONTROL INTERNO Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

SISTEMA DE CONTROL INTERNO Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Mayo, 2013. Subsecretaría de Control y Auditoría de la Gestión

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Mayo, 2013. Subsecretaría de Control y Auditoría de la Gestión

Programa de Trabajo de Control Interno en la CCINSHAE. Avances y Actualización

Programa de Trabajo de Control Interno en la CCINSHAE Avances y Actualización Control Interno y Mejora de la Gestión El ejercicio de la función pública sólo puede tener como objetivo servir a la sociedad.

Programa de Trabajo de Control Interno en la CCINSHAE Avances y Actualización Control Interno y Mejora de la Gestión El ejercicio de la función pública sólo puede tener como objetivo servir a la sociedad.

6. Seguimiento del establecimiento y actualización del Sistema de Control Interno Institucional

6. Seguimiento del establecimiento y actualización del Sistema de Control Interno Institucional 6.2 Informe Anual del Estado que guarda el Sistema de Control Interno Institucional del CONAMPROS con corte

6. Seguimiento del establecimiento y actualización del Sistema de Control Interno Institucional 6.2 Informe Anual del Estado que guarda el Sistema de Control Interno Institucional del CONAMPROS con corte

Acciones de Mejora Comprometidas

Programa de Trabajo Interno Acciones de Mejora Comprometidas de 1 de 1.1.a La misión, visión, objetivos y metas institucionales, están alineados al Plan Nacional de Desarrollo y a los Programas Sectoriales,

Programa de Trabajo Interno Acciones de Mejora Comprometidas de 1 de 1.1.a La misión, visión, objetivos y metas institucionales, están alineados al Plan Nacional de Desarrollo y a los Programas Sectoriales,

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa Bienestar

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa Bienestar

Guía para la Autoevaluación del Sistema de Control Interno en Notimex, Agencia de Noticias del Estado Mexicano

Guía para la Autoevaluación del Sistema de Control Interno en Notimex, Agencia de Noticias del Estado Mexicano Junio 2017 Contenido I. Presentación... 2 II. Marco Jurídico... 2 III. Objetivo... 3 IV. Alcance...

Guía para la Autoevaluación del Sistema de Control Interno en Notimex, Agencia de Noticias del Estado Mexicano Junio 2017 Contenido I. Presentación... 2 II. Marco Jurídico... 2 III. Objetivo... 3 IV. Alcance...

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº MARZO 2006

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

BUENAS TARDES. Riesgos inherentes al archivo central y de Gestión

BUENAS TARDES Riesgos inherentes al archivo central y de Gestión Riesgos inherentes al archivo central y de gestión Sistema de Control y Fiscalización Superiores. Responsabilidades Legales Sistemas de

BUENAS TARDES Riesgos inherentes al archivo central y de Gestión Riesgos inherentes al archivo central y de gestión Sistema de Control y Fiscalización Superiores. Responsabilidades Legales Sistemas de

El informe COSO Y el Control interno. CPC Juan Francisco Alvarez Illanes

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Junio, 2014. Subsecretaría de Control y Auditoría de la Gestión

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Junio, 2014. Subsecretaría de Control y Auditoría de la Gestión

Control Interno Moderno

Control Interno Moderno El éxito debe medirse no por la posición a que una persona ha llegado, sino por su esfuerzo por triunfar (Booker T. Washington; educador, orador, cohesor y líder de la comunidad

Control Interno Moderno El éxito debe medirse no por la posición a que una persona ha llegado, sino por su esfuerzo por triunfar (Booker T. Washington; educador, orador, cohesor y líder de la comunidad

RESULTADO INFORME EJECUTIVO ANUAL DAFP EVALUACIÓN SGC

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

ARTÍCULO CUARTO.- Se establece el Manual Administrativo de Aplicación General en Materia de Control Interno, al tenor de lo siguiente:

ARTÍCULO CUARTO.- Se establece el Manual Administrativo de Aplicación General en Materia de Control Interno, al tenor de lo siguiente: MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL

ARTÍCULO CUARTO.- Se establece el Manual Administrativo de Aplicación General en Materia de Control Interno, al tenor de lo siguiente: MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL

IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO EN EL INEI

INSTITUTO NACIONAL DE ESTADISTICA E INFORMATICA COMITE DE CONTROL INTERNO IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO EN EL INEI BASE LEGAL Proceso de implementación Aprueba Normas de Control Interno

INSTITUTO NACIONAL DE ESTADISTICA E INFORMATICA COMITE DE CONTROL INTERNO IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO EN EL INEI BASE LEGAL Proceso de implementación Aprueba Normas de Control Interno

HOSPITAL LA MISERICORDIA E.S.E. FORMATO OFICIOS INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO

VERSION:2 CODIGO: ID FO - 01 FECHA ELABORACION: 12/01/2017 PÁGINA 1 de 1 INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO Dando cumplimiento a lo estipulado

VERSION:2 CODIGO: ID FO - 01 FECHA ELABORACION: 12/01/2017 PÁGINA 1 de 1 INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO Dando cumplimiento a lo estipulado

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL

Subsecretaría de Control y Auditoría de la Gestión Pública Unidad de Operación Regional y Contraloría Social CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL Noviembre, 016 Antecedentes Internacionales

Subsecretaría de Control y Auditoría de la Gestión Pública Unidad de Operación Regional y Contraloría Social CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL Noviembre, 016 Antecedentes Internacionales

IMPORTANCIA DEL CONTROL INTERNO EN LA ADMINISTRACIÓN DE LOS RECURSOS PÚBLICOS

IMPORTANCIA DEL CONTROL INTERNO EN LA ADMINISTRACIÓN DE LOS RECURSOS PÚBLICOS MAESTRÍA EN AUDITORÍA 4TA. GENERACIÓN Nathalie Archer Peclers Miguel Ángel Hernández Ceballos Oscar Ramírez Huerta Control

IMPORTANCIA DEL CONTROL INTERNO EN LA ADMINISTRACIÓN DE LOS RECURSOS PÚBLICOS MAESTRÍA EN AUDITORÍA 4TA. GENERACIÓN Nathalie Archer Peclers Miguel Ángel Hernández Ceballos Oscar Ramírez Huerta Control

Informe sobre el estado que guarda el Control interno institucional

Informe sobre el estado que guarda el Control interno institucional Los trabajos desarrollados con la finalidad de elaborar el Informe sobre el estado que guarda el Control Interno Institucional de la

Informe sobre el estado que guarda el Control interno institucional Los trabajos desarrollados con la finalidad de elaborar el Informe sobre el estado que guarda el Control Interno Institucional de la

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

FICHA TÉCNICA DE LOS INDICADORES. A. Identificación del indicador Sistema de Control Interno evaluado en el ITM

Sistema de Control Interno evaluado en el ITM Identificar el nivel de madurez del Sistema de Control Interno en el Instituto Tecnológico Metropolitano Eficacia 5. Forma de Cálculo 6. Frecuencia de la medición

Sistema de Control Interno evaluado en el ITM Identificar el nivel de madurez del Sistema de Control Interno en el Instituto Tecnológico Metropolitano Eficacia 5. Forma de Cálculo 6. Frecuencia de la medición

AUTOEVALUACIÓN SISTEMA DE CONTROL INTERNO

FECHA DE EVALUACIÓN: Febrero de 2017 EVALUADOR DEL SISTEMA: Líder de Planeación y Calidad DIAGNÓSTICO SISTEMA DE CONTROL INTERNO Acuerdos, compromisos y protocolos éticos Desarrollo del Talento Humano

FECHA DE EVALUACIÓN: Febrero de 2017 EVALUADOR DEL SISTEMA: Líder de Planeación y Calidad DIAGNÓSTICO SISTEMA DE CONTROL INTERNO Acuerdos, compromisos y protocolos éticos Desarrollo del Talento Humano

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI DIRECCIÓN DE CONTROL INTERNO

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI 2014. DIRECCIÓN DE CONTROL INTERNO ANTECEDENTES MODELO COSO I 1992 (Control y Estilo Dirección) COMPONENTES: MODELO COSO III -2013 SUSTENTA EL MECI 2014 COMPONENTES:

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI 2014. DIRECCIÓN DE CONTROL INTERNO ANTECEDENTES MODELO COSO I 1992 (Control y Estilo Dirección) COMPONENTES: MODELO COSO III -2013 SUSTENTA EL MECI 2014 COMPONENTES:

CENTRO DE DIAGNOSTICO AUTOMOTOR DEL VALLE LTDA. GENERAL C.I.C CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

254576001 - CENTRO DE DIAGNOSTICO AUTOMOTOR DEL VALLE LTDA. GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIGO NOMBRE CALIFICACIÓN ACTIVIDAD PROMEDIO POR ACTIVIDAD

254576001 - CENTRO DE DIAGNOSTICO AUTOMOTOR DEL VALLE LTDA. GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIGO NOMBRE CALIFICACIÓN ACTIVIDAD PROMEDIO POR ACTIVIDAD

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas. 14 a 16 de Maio Iguassu Resort Foz do Iguaçu - Paraná

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas 14 a 16 de Maio Iguassu Resort Foz do Iguaçu - Paraná ORGANIZACIÓN Y ESTRUCTURA DEL MODELO DE CONTROL INTERNO Y

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas 14 a 16 de Maio Iguassu Resort Foz do Iguaçu - Paraná ORGANIZACIÓN Y ESTRUCTURA DEL MODELO DE CONTROL INTERNO Y

MINISTERIO DE EDUCACIÓN

MINISTERIO DE EDUCACIÓN DIRECCIÓN DE AUDITORIA INTERNA Auto evaluación del Control Interno-MINED DEPARTAMENTO DE AUDITORÍA NIVEL CENTRAL Cuestionario de AUTOEVALUACION del Control Interno Institucional

MINISTERIO DE EDUCACIÓN DIRECCIÓN DE AUDITORIA INTERNA Auto evaluación del Control Interno-MINED DEPARTAMENTO DE AUDITORÍA NIVEL CENTRAL Cuestionario de AUTOEVALUACION del Control Interno Institucional

MODELO COSO 2013 IMPACTO DEL FRAUDE

UNIDAD DE CONTROL INTERNO Área de investigación y Capacitación MODELO COSO 2013 IMPACTO DEL FRAUDE Recopilado por: Lic. Luis E. Guzmán Gutiérrez, CPA Definición n de fraude Conocido también como crimen

UNIDAD DE CONTROL INTERNO Área de investigación y Capacitación MODELO COSO 2013 IMPACTO DEL FRAUDE Recopilado por: Lic. Luis E. Guzmán Gutiérrez, CPA Definición n de fraude Conocido también como crimen

6. Seguimiento del establecimiento y actualización del Sistema de Control Interno Institucional. 6.3 Programa de Trabajo de Control Interno 2014

6. Seguimiento del establecimiento y actualización del Sistema de Interno Institucional 6.3 Programa de Trabajo de Interno 2014 PRIMERA Ambiente de SEGUNDA Administración de Riesgos TERCERA Actividades

6. Seguimiento del establecimiento y actualización del Sistema de Interno Institucional 6.3 Programa de Trabajo de Interno 2014 PRIMERA Ambiente de SEGUNDA Administración de Riesgos TERCERA Actividades

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Marco Integrado de Control Interno. L.A.P. Rafael Herrera Macías L.A.E. José Luis Botho Clemente

Marco Integrado de Control Interno L.A.P. Rafael Herrera Macías L.A.E. José Luis Botho Clemente Marzo de 2016 Objetivo de la exposición: Dar a conocer al personal de la Auditoría Superior del Estado de

Marco Integrado de Control Interno L.A.P. Rafael Herrera Macías L.A.E. José Luis Botho Clemente Marzo de 2016 Objetivo de la exposición: Dar a conocer al personal de la Auditoría Superior del Estado de

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud. Diana Coci Otoya

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

Encuestas para la autoevaluación del Sistema de Control Interno Institucional

Encuestas para la autoevaluación del Sistema de Control Interno Institucional 2014 Tabla de contenido Metodología para la Autoevaluación del Sistema de Control Interno Institucional 2 Encuesta para la

Encuestas para la autoevaluación del Sistema de Control Interno Institucional 2014 Tabla de contenido Metodología para la Autoevaluación del Sistema de Control Interno Institucional 2 Encuesta para la

Grupo de Mejora Continua Institucional GMCI

Grupo de Mejora Continua Institucional GMCI MECI-Herramienta gerencial de seguimiento al MIPG Modelo Estándar de Control Interno MECI El objetivo general del MECI es proporcionar los elementos necesarios

Grupo de Mejora Continua Institucional GMCI MECI-Herramienta gerencial de seguimiento al MIPG Modelo Estándar de Control Interno MECI El objetivo general del MECI es proporcionar los elementos necesarios

Términos de referencia para la Evaluación de Consistencia y Resultados del Fondo de Aportaciones para la Educación Básica y Normal (FAEB) 2014, por

2014, por") Términos de referencia para la Evaluación de Consistencia y Resultados del Fondo de Aportaciones para la Educación Básica y Normal (FAEB) 2014, por una instancia externa. Con fundamento en los artículos

Términos de referencia para la Evaluación de Consistencia y Resultados del Fondo de Aportaciones para la Educación Básica y Normal (FAEB) 2014, por una instancia externa. Con fundamento en los artículos

PLAN DE TRABAJO COMITÉ OPERATIVO MECI 2016

Acuerdos, compromisos y protocolos éticos La Entidad cuenta con código de ética actualizado con el respectivo acto administrativo que lo adopta. Estrategia de socialización permanente del código de ética.

Acuerdos, compromisos y protocolos éticos La Entidad cuenta con código de ética actualizado con el respectivo acto administrativo que lo adopta. Estrategia de socialización permanente del código de ética.

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN Componente: Ambiente de Control Principios Documento de Gestión Evidencias de Cumplimiento Propuestas

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN Componente: Ambiente de Control Principios Documento de Gestión Evidencias de Cumplimiento Propuestas

El cumplimiento de estas políticas es obligatorio por parte de todo el personal del Unidad de Gestión Informática del SENARA.

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

Análisis de riesgos y Evaluación del Control Interno

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO. DR.CPCC Aquilino Romero Alcalá

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO DR.CPCC Aquilino Romero Alcalá 1 SISTEMA NACIONAL DE CONTROL LEY 27785 Objeto de la Ley Control Gubernamental Prevenir y verificar la correcta, eficiente

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO DR.CPCC Aquilino Romero Alcalá 1 SISTEMA NACIONAL DE CONTROL LEY 27785 Objeto de la Ley Control Gubernamental Prevenir y verificar la correcta, eficiente

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

ESTRUCTURA DEL CONTROL SUBSISTEMA DE CONTROL ESTRATÉGICO

INFORME PORMENORIZADO DEL ESTADO DE CONTROL INTERNO LEY 1474 DE 2011 No 003 Jefe de Control Interno: CPT: C:PT HENRYDIAZ OLAYA Periodo Evaluado: 01de Septiembre de 2013 al 31 de Diciembre de 2013 Fecha

INFORME PORMENORIZADO DEL ESTADO DE CONTROL INTERNO LEY 1474 DE 2011 No 003 Jefe de Control Interno: CPT: C:PT HENRYDIAZ OLAYA Periodo Evaluado: 01de Septiembre de 2013 al 31 de Diciembre de 2013 Fecha

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Junio, 2015. Subsecretaría de Control y Auditoría de la Gestión

Criterios para la Evaluación del Órgano Interno de Control al Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional Junio, 2015. Subsecretaría de Control y Auditoría de la Gestión

EMISIÓN. Aplica a todos los procesos definidos dentro del alcance de cada Sistema de Gestión de Pronósticos para la Asistencia Pública.

DIRECCIÓN GENERAL 2 11 DE LA DIRECCIÓN I. OBJETIVO Establecer los criterios de las revisiones por la Dirección General al Sistema Integral de Gestión de Pronósticos para la Asistencia Pública, asegurar

DIRECCIÓN GENERAL 2 11 DE LA DIRECCIÓN I. OBJETIVO Establecer los criterios de las revisiones por la Dirección General al Sistema Integral de Gestión de Pronósticos para la Asistencia Pública, asegurar

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES. Expositor Dr. CPC. Jaime Hernández Márquez

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES Expositor INTRODUCCIÓN La mayoría de los errores e irregularidades ocurren debido a la escasez o a la desatención de los controles internos. INTRODUCCIÓN

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES Expositor INTRODUCCIÓN La mayoría de los errores e irregularidades ocurren debido a la escasez o a la desatención de los controles internos. INTRODUCCIÓN

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

GESTION DE LA INFORMACION CONTROL DOCUMENTAL OFICIO

PAGINA Página 1 de 1 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: LUZ EUGENIA VINASCO RODRIGUEZ Período evaluado: MARZO- JUNIO 2017 Fecha de elaboración:

PAGINA Página 1 de 1 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: LUZ EUGENIA VINASCO RODRIGUEZ Período evaluado: MARZO- JUNIO 2017 Fecha de elaboración:

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

MANUAL DE PROCEDIMIENTOS

Hoja 1 de 14 33 PROCEDIMIENTO PARA EL FUNCIONAMIENTO COMITÉ DE CONTROL Y DESEMPEÑO INSTITUCIONAL. Hoja 2 de 14 1.0 Propósito 1.1 Establecer los criterios de elaboración de información presentada para las

Hoja 1 de 14 33 PROCEDIMIENTO PARA EL FUNCIONAMIENTO COMITÉ DE CONTROL Y DESEMPEÑO INSTITUCIONAL. Hoja 2 de 14 1.0 Propósito 1.1 Establecer los criterios de elaboración de información presentada para las

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

SUBSISTEMA: Control Estratégico. COMPONENTE: Ambiente de Control FRECUENCIA

SUBSISTEMA: Control Estratégico COMPONENTE: Ambiente de Control CRITERIO No. 1:Conoce el documento o código de ética que contiene los Acuerdos, Compromisos o Protocolos Éticos. FRECUENCIA 59 13 30 98 51

SUBSISTEMA: Control Estratégico COMPONENTE: Ambiente de Control CRITERIO No. 1:Conoce el documento o código de ética que contiene los Acuerdos, Compromisos o Protocolos Éticos. FRECUENCIA 59 13 30 98 51

Anexo 4 Lista de Verificación: Ambiente de control

Anexo Lista de Verificación: Ambiente de control Filosofía de la Dirección 5 La Dirección muestra interés de apoyar al establecimiento y mantenimiento del control interno en la entidad a través de políticas,

Anexo Lista de Verificación: Ambiente de control Filosofía de la Dirección 5 La Dirección muestra interés de apoyar al establecimiento y mantenimiento del control interno en la entidad a través de políticas,

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

Sistema de Control Interno evaluado en el ITM

Sistema de Control Interno evaluado en el ITM Identificar el nivel de madurez del Sistema de Control Interno en el Instituto Tecnológico Metropolitano Eficacia 5. Forma de Cálculo 6. Frecuencia de la medición

Sistema de Control Interno evaluado en el ITM Identificar el nivel de madurez del Sistema de Control Interno en el Instituto Tecnológico Metropolitano Eficacia 5. Forma de Cálculo 6. Frecuencia de la medición

Política de Control Interno

Elaborado por: Jefe PCCI Lic. Adrián Gómez Díaz Fecha: 11/06/2012 Ministerio de Agricultura y Ganadería Servicio Fitosanitario del Estado Unidad de Planificación, Gestión de la Calidad y Control Interno

Elaborado por: Jefe PCCI Lic. Adrián Gómez Díaz Fecha: 11/06/2012 Ministerio de Agricultura y Ganadería Servicio Fitosanitario del Estado Unidad de Planificación, Gestión de la Calidad y Control Interno

GUÍA DE APOYO PARA INFORMAR LOS RESULTADOS DE LA EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL. Diciembre 2016

GUÍA DE APOYO PARA INFORMAR LOS RESULTADOS DE LA EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL 2016 Diciembre 2016 Índice Presentación. 2 Pág. Objetivo. 2 Diagrama del proceso de Evaluación del

GUÍA DE APOYO PARA INFORMAR LOS RESULTADOS DE LA EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL 2016 Diciembre 2016 Índice Presentación. 2 Pág. Objetivo. 2 Diagrama del proceso de Evaluación del

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2009

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2009 CALIFICACIÓN 1. CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN 1. Se tienen debidamente identificados

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2009 CALIFICACIÓN 1. CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN 1. Se tienen debidamente identificados

Grupo Funcional Desarrollo Económico

Grupo Funcional Desarrollo Económico Comisión Nacional del Agua Programa para Incentivar el Desarrollo Organizacional de los Consejos de Cuenca Auditoría Financiera y de Cumplimiento: 15-5-16B00-02-0468

Grupo Funcional Desarrollo Económico Comisión Nacional del Agua Programa para Incentivar el Desarrollo Organizacional de los Consejos de Cuenca Auditoría Financiera y de Cumplimiento: 15-5-16B00-02-0468

Servicios que Ofrecemos

Guía de Disposiciones Jurídicas Aplicables a la Función de Fiscalización y Seguimiento del Gasto Publico Federal del Ejercicio 2005 para los Órganos Internos de Control Proporcionar a los OIC un instrumento

Guía de Disposiciones Jurídicas Aplicables a la Función de Fiscalización y Seguimiento del Gasto Publico Federal del Ejercicio 2005 para los Órganos Internos de Control Proporcionar a los OIC un instrumento

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

PROGRAMA DE CAPACITACIÓN EN MATERIA DE ADMINISTRACIÓN DE RIESGOS 2014 (ARI)

") PROGRAMA DE CAPACITACIÓN EN MATERIA DE ADMINISTRACIÓN DE RIESGOS 2014 (ARI) Índice Presentación del curso.. 3 Objetivos....4 Participantes.. 5 Coordinación del evento.. 6 Temario.....7 Metodología......8

PROGRAMA DE CAPACITACIÓN EN MATERIA DE ADMINISTRACIÓN DE RIESGOS 2014 (ARI) Índice Presentación del curso.. 3 Objetivos....4 Participantes.. 5 Coordinación del evento.. 6 Temario.....7 Metodología......8

Instituto para el Desarrollo Inmobiliario y de la Vivienda para el Estado de Baja California

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Estratégico, Directivo y Operativo Instituto para el Desarrollo

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Estratégico, Directivo y Operativo Instituto para el Desarrollo

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

1. Descripción de la evaluación Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

1. Descripción de la evaluación Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa de Capacitación

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa de Capacitación

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa Estatal

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Programa Estatal

ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: SISTEMA DE ACREDITACION DE LA CALIDAD

ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: SISTEMA DE ACREDITACION DE LA CALIDAD ETAPA I OBJETIVOS 2011 REQUISITOS TÉCNICOS 2011 1. La institución constituye y La institución constituye y dispone el funcionamiento

ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: SISTEMA DE ACREDITACION DE LA CALIDAD ETAPA I OBJETIVOS 2011 REQUISITOS TÉCNICOS 2011 1. La institución constituye y La institución constituye y dispone el funcionamiento

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico Avances El subsistema de control

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico El subsistema de control estratégico presenta un avance significativo de 25 puntos porcentuales

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico El subsistema de control estratégico presenta un avance significativo de 25 puntos porcentuales

Página1. Plan Estratégico

Página1 Plan Estratégico 2013 2017 v. 18 de octubre de 2012 Página2 Página3 PLAN ESTRATÉGICO DEL SISTEMA NACIONAL DE FISCALIZACIÓN 2013-2017 Misión Establecer un ambiente de coordinación efectiva entre

Página1 Plan Estratégico 2013 2017 v. 18 de octubre de 2012 Página2 Página3 PLAN ESTRATÉGICO DEL SISTEMA NACIONAL DE FISCALIZACIÓN 2013-2017 Misión Establecer un ambiente de coordinación efectiva entre

Reglamento de Gobierno Corporativo

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA. Informe de Auditoría Interna. Estudio de la planificación estratégica de Tecnologías de Información

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna Estudio de la planificación estratégica de Tecnologías de Información INF-15 (09-2009) Setiembre, 2009 TABLA DE CONTENIDO 1.

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna Estudio de la planificación estratégica de Tecnologías de Información INF-15 (09-2009) Setiembre, 2009 TABLA DE CONTENIDO 1.

MEJORES PRÁCTICAS CORPORATIVAS

MODELO DE GESTIÓN EMPRESARIAL Marco de referencia de las MEJORES PRÁCTICAS CORPORATIVAS Ángel Contreras Moreno Agosto 2012 Empresas familiares Familia Relación accionistas, empresa, familia y terceros

MODELO DE GESTIÓN EMPRESARIAL Marco de referencia de las MEJORES PRÁCTICAS CORPORATIVAS Ángel Contreras Moreno Agosto 2012 Empresas familiares Familia Relación accionistas, empresa, familia y terceros