DIPLOMADO NIIF PLENAS Y PYMES

|

|

|

- Natividad Villalobos Rico

- hace 5 años

- Vistas:

Transcripción

1 DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS CONSOLIDACIÓN DE ESTADOS FINANCIEROS

2 Normas aplicables a inversiones Qué normas son aplicables a las inversiones patrimoniales? NIC 27 Estados financieros separados NIC 28 Asociadas y negocios conjuntos NIIF 10 Estados Financieros Consolidados NIIF 3 Combinación de negocios NIIF 11 Acuerdos Conjuntos NIIF 12 Información a revelar sobre participaciones en otras entidades Otras relacionadas: NIC 24 Información a revelar sobre partes relacionadas NIIF 8 Segmentos de Operación NIIF 9/ NIC 39 Instrumentos financieros

3

4 Inversiones patrimoniales bajo NIIF Las inversiones patrimoniales se clasifican en cuatro categorías bajo NIIF: De qué depende la clasificación? Del tipo de re ació que tengo con la entidad sobre la cual tengo participación.

5

6

7 Estados financieros separados Cómo se miden las inversiones patrimoniales? Costo/VR/MPP Costo/VR/MPP

8 Estados financieros consolidados Cómo se miden las inversiones patrimoniales?

9 Estados financieros separados Cómo se miden las inversiones patrimoniales? Medició i icia Las inversiones en subsidiarias, asociadas y negocios conjuntos en los estados financieros separados se medirán inicialmente al costo que representa el importe pagado en el momento de la adquisición, más los costos directamente asociados con la compra de la inversión. Medició posterior Costo Al costo; o Valor razonable Método de la participación De acuerdo con la NIC 39 / NIIF 9 La empresa considerará como categorías de inversión las siguientes: Inversiones en subsidiarias Inversiones en asociadas Inversiones en negocios conjuntos

10 Estados financieros separados Medición posterior y deterioro de valor

11

12 Concepto de control Tres e eme tos ese cia es: Poder sobre la participada Exposición, o derechos, al retorno variable de su relación con la participada Capacidad de usar el poder sobre la participada que puede afectar el retorno de la inversión

13 Actividades relevantes

14 Actividades relevantes

15

16 Control de facto

17 Control de facto

18 Control de facto

19 Control de facto

20 Control de facto

21 Derechos de voto potenciales

22 Evaluando poder Cuando no es concluyente, hay que evaluar la capacidad factible de dirigir las actividades relevantes. El inversor puede, sin tener el derecho contractual a hacerlo de: Nombrar o aprobar el personal clave de la gerencia que tiene capacidad para dirigir las actividades relevantes. Dirigir la participada para realizar transacciones significativas en beneficio del inversor, o vetar cualquier cambio en éstas. El inversor puede dominar los procesos de nominación para la elección de los miembros del órgano de gobierno o la obtención de delegaciones de derechos de voto de otros tenedores. El personal clave de la gerencia de la participada son parte relacionadas. La mayoría de los miembros del órgano de gobierno de la participada son partes relacionadas del inversor.

23 Poder a través de acuerdos contractuales

24 Evaluando el retorno o rendimiento

25 Influencia significativa Una asociada es una entidad en la que el inversionista tiene influencia significativa, y que no es una subsidiaria ni una entidad controlada conjuntamente. I f ue cia sig ificativa es el poder para participar en las políticas financieras y operacionales de la subsidiaria sin llegar a tener el control sobre dichas políticas: Se entiende que existe influencia significativa cuando el inversionista dispone de al menos un 20% de los derechos de voto en la subsidiaria y, por el contrario, se entiende que no existe dicha influencia significativa si dispone de menos del 20% de los votos. Ambas presunciones son rebatibles. Se tendrán en cuenta los derechos potenciales de voto para evaluar la existencia de influencia significativa.

26 Influencia significativa La existencia de influencia significativa se evide cia por uno o varios de los siguientes aspectos: a) Representación en el consejo de administración o directorio. b) Participación en los procesos de fijación de políticas, entre los que se incluyen las decisiones sobre dividendos y otras distribuciones. c) Transacciones significativas entre el inversionista y la asociada. d) Intercambio de personal directivo. e) Suministro de información técnica esencial.

27 Negocio conjunto Un acuerdo conjunto es un acuerdo mediante el cual dos o más partes mantienen control conjunto. Un acuerdo conjunto tiene las siguientes características: Las partes están obligadas por un acuerdo contractual. El acuerdo contractual otorga a dos o más de esas partes control conjunto sobre el acuerdo. Control conjunto es el reparto del control contractualmente decidido de un acuerdo, que existe solo cuando las decisiones sobre las actividades relevantes requieren el consentimiento unánime de las partes que comparten el control.

28 Negocio conjunto La Empresa, como parte de un acuerdo, evaluará si tiene el control conjunto de este, aplicando el juicio profesional y considerando todos los hechos y circunstancias, para esto, la Empresa deberá: Evaluar si todas las partes o un grupo de las partes controlan el acuerdo de forma colectiva, que es cuando éstas deben actuar co ju tame te para dirigir las actividades que afectan de forma significativa los rendimientos del acuerdo Identificará si existe control conjunto que es solo cuando las decisiones sobre las actividades relevantes requieren del co se timie to u á ime de las partes que controlan el acuerdo de forma colectiva. Un acuerdo puede ser controlado conjuntamente por todas las partes o por un grupo de éstas.

29 Control conjunto Explicito o implícito? La Empresa evaluará los términos contractuales del acuerdo para determinar si existe control conjunto implícito. Si el acuerdo contractual requiere una proporción mínima de derechos de voto para tomar decisiones sobre las actividades relevantes y esa mínima proporción de derechos de voto requerida puede lograrse mediante más de una combinación de las partes que necesitan ponerse de acuerdo conjuntamente, ese acuerdo no es un acuerdo conjunto a menos que el acuerdo contractual especifique qué partes (o combinación de éstas) se requieren para acordar de forma unánime las decisiones sobre las actividades relevantes del acuerdo.

30 Ejemplo 2 Explicito o implícito? Dos partes establecen un acuerdo en el que cada una tiene el 50 por ciento de los derechos de voto y el acuerdo contractual entre ellas especifica que se requiere al menos el 51 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes.

31 Ejemplo 2 Explicito o implícito? Tres partes establecen un acuerdo: A tiene el 50 por ciento de los derechos de voto del acuerdo, B tiene el 30 por ciento y C tiene el 20 por ciento. El acuerdo contractual entre A, B, y C específica que se requiere al menos el 75 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes del acuerdo.

32

33 Alcance

34 Alcance

35 Alcance

36 Procedimiento de consolidación

37 Procedimiento de consolidación

38 Procedimiento de consolidación

39 Francisco Vasco Consulting S.A.S. agradece su atención

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS Julio 2018 Normas aplicables a inversiones NIC 27 Estados financieros separados (Sección 9) NIC

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS Julio 2018 Normas aplicables a inversiones NIC 27 Estados financieros separados (Sección 9) NIC

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS Inversiones patrimoniales bajo NIIF Las inversiones

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS Inversiones patrimoniales bajo NIIF Las inversiones

NIIF 10 CONSOLIDACIONES DE ESTADOS FINANCIEROS

NIIF 10 CONSOLIDACIONES DE ESTADOS FINANCIEROS 1 Sustitución de Nic 27 En mayo de 2011 el IASB emitió la NIIF 10 Estados Financieros Consolidados para sustituir la NIC 27 Estados Financieros consolidados

NIIF 10 CONSOLIDACIONES DE ESTADOS FINANCIEROS 1 Sustitución de Nic 27 En mayo de 2011 el IASB emitió la NIIF 10 Estados Financieros Consolidados para sustituir la NIC 27 Estados Financieros consolidados

Instituto Peruano de Auditores Independientes. NIC 11 Acuerdos conjuntos NIC 28 Inversiones en asociadas y Negocios conjunto

www.pwc.com/pe Instituto Peruano de Auditores Independientes NIC 11 Acuerdos conjuntos NIC 28 Inversiones en asociadas y Negocios conjunto Expositora: CPC Elizabeth Ruiz Agenda 1. Introducción 2. NIIF

www.pwc.com/pe Instituto Peruano de Auditores Independientes NIC 11 Acuerdos conjuntos NIC 28 Inversiones en asociadas y Negocios conjunto Expositora: CPC Elizabeth Ruiz Agenda 1. Introducción 2. NIIF

NIIF 10. Estados financieros consolidados. Expositor : Juan Rojas Pantigozo Gerente de Auditoria.

NIIF 10. Estados financieros consolidados Expositor : Juan Rojas Pantigozo Gerente de Auditoria. Noviembre,2015 Agenda - Antecedentes - NIIF 10 : Objetivos y alcance - NIIF 10 : Principales definiciones

NIIF 10. Estados financieros consolidados Expositor : Juan Rojas Pantigozo Gerente de Auditoria. Noviembre,2015 Agenda - Antecedentes - NIIF 10 : Objetivos y alcance - NIIF 10 : Principales definiciones

JORNADA DE ACTUALIZACIÓN PROFESIONAL IPAI NIIF 11 ACUERDOS CONJUNTOS

JORNADA DE ACTUALIZACIÓN PROFESIONAL IPAI NIIF 11 ACUERDOS CONJUNTOS Christian León Lima, 10 de noviembre de 2015 Page 1 Norma Internacional de Información Financiera - NIIF11: Acuerdos conjuntos CONTENIDO

JORNADA DE ACTUALIZACIÓN PROFESIONAL IPAI NIIF 11 ACUERDOS CONJUNTOS Christian León Lima, 10 de noviembre de 2015 Page 1 Norma Internacional de Información Financiera - NIIF11: Acuerdos conjuntos CONTENIDO

NIIF - IFRS. Acuerdos Conjuntos. NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Niif 11 P E R E I R A. Gloria Stella Mesa Velasquez

NIIF - IFRS NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Niif 11 P E R E I R A Objetivo de la norma Es establecer los principios para la presentación de información financiera por entidades que tengan

NIIF - IFRS NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Niif 11 P E R E I R A Objetivo de la norma Es establecer los principios para la presentación de información financiera por entidades que tengan

IDEPROCOP. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros

IDEPROCOP NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros Estados financieros consolidados y separados Sección 9 Alcance Define circunstancias

IDEPROCOP NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros Estados financieros consolidados y separados Sección 9 Alcance Define circunstancias

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS Marzo 2017 Generalidades Resumen esquemático de normas relacionadas con Grupos Económicos 0% 20% 50% 100% Instrumentos Asociadas Negocios Subsidiarias

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS Marzo 2017 Generalidades Resumen esquemático de normas relacionadas con Grupos Económicos 0% 20% 50% 100% Instrumentos Asociadas Negocios Subsidiarias

Estados Financieros Consolidados

Estados Financieros Consolidados Auditoría 16 Setiembre de 2016 1 Agenda 1. INTRODUCCION 2. EEFF Consolidados Objetivos y alcance Definiciones Control Procedimientos de Consolidación 3. MODIFICACIONES

Estados Financieros Consolidados Auditoría 16 Setiembre de 2016 1 Agenda 1. INTRODUCCION 2. EEFF Consolidados Objetivos y alcance Definiciones Control Procedimientos de Consolidación 3. MODIFICACIONES

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

3 Esta NIIF se aplicará por todas la entidades que sean una parte de un acuerdo conjunto.

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Fundación IASC: Material de formación sobre la NIIF para las PYMES. Módulo 15: Inversiones en Negocios Conjuntos

2009 Fundación IASC: Material de formación sobre la NIIF para las PYMES Módulo 15: Inversiones en Negocios Conjuntos PONGA A PRUEBA SU CONOCIMIENTO Responda las preguntas a continuación y ponga así a prueba

2009 Fundación IASC: Material de formación sobre la NIIF para las PYMES Módulo 15: Inversiones en Negocios Conjuntos PONGA A PRUEBA SU CONOCIMIENTO Responda las preguntas a continuación y ponga así a prueba

Norma Internacional de Información Financiera 11

Norma Internacional de Información Financiera 11 Acuerdos conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 31 Información Financiera de los Intereses

Norma Internacional de Información Financiera 11 Acuerdos conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 31 Información Financiera de los Intereses

Norma Internacional de Información Financiera 11

Norma Internacional de Información Financiera 11 Acuerdos conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 31 Información Financiera de los Intereses

Norma Internacional de Información Financiera 11 Acuerdos conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 31 Información Financiera de los Intereses

La Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES)

") La Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) Chile, Puerto Montt, Septiembre de 2013 Luis Alberto Guerrero Alvarado Diplomado en IFRS Contador,

La Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) Chile, Puerto Montt, Septiembre de 2013 Luis Alberto Guerrero Alvarado Diplomado en IFRS Contador,

NIIF internacionales - Vigencia. Objetivo IFRS. Noviembre Revisiones parciales en Enero Revisiones parciales en 2008 y 2009.

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Agenda 1 Alcance y definiciones 2 Método del Costo 3 Método de Participación Patrimonial: su aplicación 4 Pérdidas por Deterioro de valor 5 Divulgaciones 6 Comparación con las normas de la SBS 7 Casos

Agenda 1 Alcance y definiciones 2 Método del Costo 3 Método de Participación Patrimonial: su aplicación 4 Pérdidas por Deterioro de valor 5 Divulgaciones 6 Comparación con las normas de la SBS 7 Casos

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados C.P.C Jim Yauri ( Lima Perú) ACCA - AD 39852 Agenda 1 Contabilidad de Grupo 2

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados C.P.C Jim Yauri ( Lima Perú) ACCA - AD 39852 Agenda 1 Contabilidad de Grupo 2

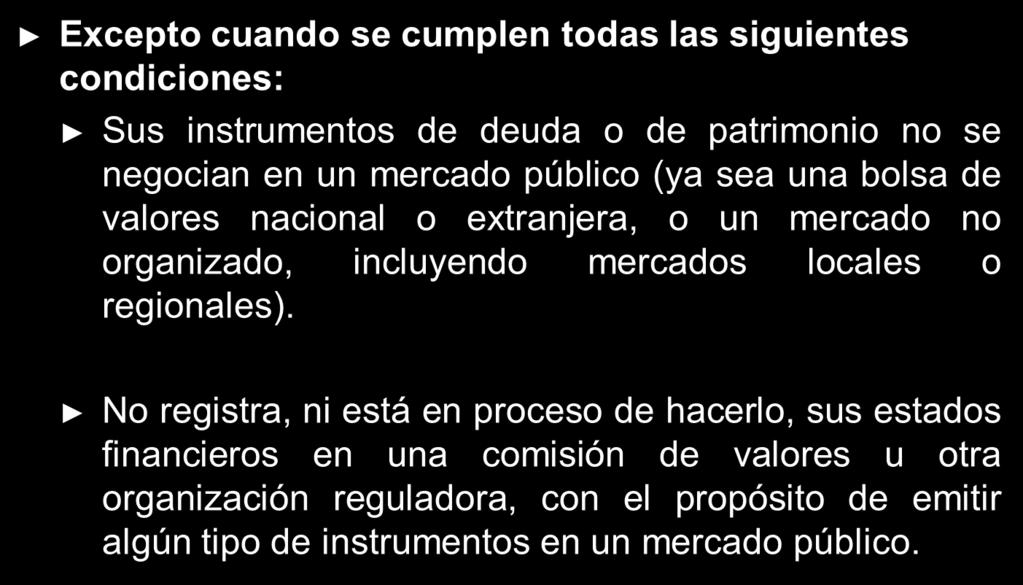

Entidades de Inversión: Aplicación de la Excepción de Consolidación. (Modificaciones a las NIIF 10, NIIF 12 y NIC 28) IFRS Foundation 1

IFRS Foundation 1") Entidades de Inversión: Aplicación de la Excepción de Consolidación (Modificaciones a las NIIF 10, NIIF 12 y NIC 28) IFRS Foundation 1 MODIFICACIONES A LAS NIIF 10, NIIF 12 Y NIC 28 DICIEMBRE DE 2014 Modificaciones

Entidades de Inversión: Aplicación de la Excepción de Consolidación (Modificaciones a las NIIF 10, NIIF 12 y NIC 28) IFRS Foundation 1 MODIFICACIONES A LAS NIIF 10, NIIF 12 Y NIC 28 DICIEMBRE DE 2014 Modificaciones

3 Esta NIIF se aplicará por todas la entidades que sean una parte de un acuerdo conjunto.

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

NIIF. contenido ACUERDOS CONJUNTOS. (Versión 2011 oficializada en Perú, vigente a partir del ) Apéndice A - Definiciones de términos

Apéndice A - Definiciones de términos") NIIF 11 ACUERDOS CONJUNTOS (Versión 2011 oficializada en Perú, vigente a partir del 01.01.2012) contenido N O R M A S I N T E R N A C I O N A L E S D E I N F O R M A C I Ó N F I N A N C I E R A - 11 Introducción

NIIF 11 ACUERDOS CONJUNTOS (Versión 2011 oficializada en Perú, vigente a partir del 01.01.2012) contenido N O R M A S I N T E R N A C I O N A L E S D E I N F O R M A C I Ó N F I N A N C I E R A - 11 Introducción

3 Esta NIIF se aplicará por todas la entidades que sean una parte de un acuerdo conjunto.

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

Norma Internacional de Información Financiera 11 Acuerdos Conjuntos Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan

DIPLOMADO NIIF PLENAS Y PYMES BENEFICIOS A LOS EMPLEADOS

DIPLOMADO NIIF PLENAS Y PYMES BENEFICIOS A LOS EMPLEADOS SEPTIEMBRE DE 2015 NIC 19 Sección 28 Agenda 1. Objetivo y Alcance 2. Tipos de beneficios a los empleados 3. Criterio general de reconocimiento 4.

DIPLOMADO NIIF PLENAS Y PYMES BENEFICIOS A LOS EMPLEADOS SEPTIEMBRE DE 2015 NIC 19 Sección 28 Agenda 1. Objetivo y Alcance 2. Tipos de beneficios a los empleados 3. Criterio general de reconocimiento 4.

DECRETAN: REGLAMENTO AL ARTÍCULO 3 DE LA LEY PROTECCIÓN AL INVERSIONISTA MINORITARIO, LEY N 9392 DEL 24 DE AGOSTO DE 2016

DECRETO EJECUTIVO N 40406- MEIC EL PRIMER VICEPRESIDENTE DE LA REPÚBLICA EN EL EJERCICIO DE LA PRESIDENCIA DE LA REPÚBLICA Y EL MINISTRO A. Í DE ECONOMÍA, INDUSTRIA Y COMERCIO En ejercicio de las facultades

DECRETO EJECUTIVO N 40406- MEIC EL PRIMER VICEPRESIDENTE DE LA REPÚBLICA EN EL EJERCICIO DE LA PRESIDENCIA DE LA REPÚBLICA Y EL MINISTRO A. Í DE ECONOMÍA, INDUSTRIA Y COMERCIO En ejercicio de las facultades

Normas Internacionales de Información Financiera NIIF

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

REVELACIONES DE PARTES RELACIONADAS. NEC 6 Norma Ecuatoriana de Contabilidad 6

REVELACIONES DE PARTES RELACIONADAS NEC 6 Norma Ecuatoriana de Contabilidad 6 CONTENIDO Revelaciones de partes relacionadas Alcance Definiciones Asuntos Importantes sobre Partes Relacionadas Revelación

REVELACIONES DE PARTES RELACIONADAS NEC 6 Norma Ecuatoriana de Contabilidad 6 CONTENIDO Revelaciones de partes relacionadas Alcance Definiciones Asuntos Importantes sobre Partes Relacionadas Revelación

ES Diario Oficial de la Unión Europea L 320/161

29.11.2008 ES Diario Oficial de la Unión Europea L 320/161 NORMA INTERNACIONAL DE CONTABILIDAD N o 28 Inversiones en entidades asociadas ALCANCE 1 Esta norma se aplicará al contabilizar las inversiones

29.11.2008 ES Diario Oficial de la Unión Europea L 320/161 NORMA INTERNACIONAL DE CONTABILIDAD N o 28 Inversiones en entidades asociadas ALCANCE 1 Esta norma se aplicará al contabilizar las inversiones

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad.

El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad. Víctor Hugo (1802 1885), poeta y novelista francés. OBJETIVOS

El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad. Víctor Hugo (1802 1885), poeta y novelista francés. OBJETIVOS

Requerimientos para presentar estados financieros consolidados

Sección 9 Estados Financieros Consolidados y Separados Alcance de esta sección 9.1 Esta sección define las circunstancias en las que una entidad presenta estados financieros consolidados y los procedimientos

Sección 9 Estados Financieros Consolidados y Separados Alcance de esta sección 9.1 Esta sección define las circunstancias en las que una entidad presenta estados financieros consolidados y los procedimientos

ESTRATEGIA EN ACCIÓN DIPLOMADO NIIF PLENAS Y PYMES ESTADO DE FLUJOS DE EFECTIVO SEPTIEMBRE DE NIC 7 Sección 7

ESTRATEGIA EN ACCIÓN DIPLOMADO NIIF PLENAS Y PYMES ESTADO DE FLUJOS DE EFECTIVO SEPTIEMBRE DE 2017 NIC 7 Sección 7 Agenda 1. Objetivo y alcance 2. Definiciones 3. Presentación 4. Flujos de efectivo en

ESTRATEGIA EN ACCIÓN DIPLOMADO NIIF PLENAS Y PYMES ESTADO DE FLUJOS DE EFECTIVO SEPTIEMBRE DE 2017 NIC 7 Sección 7 Agenda 1. Objetivo y alcance 2. Definiciones 3. Presentación 4. Flujos de efectivo en

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

ASPECTOS RELEVANTES DE LAS FORMAS SOCIETARIAS: LOS CONTRATOS DE COOPERACIÓN EMPRESARIAL Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD.

ASPECTOS RELEVANTES DE LAS FORMAS SOCIETARIAS: LOS CONTRATOS DE COOPERACIÓN EMPRESARIAL Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD. -. JULIO 2007.- AUTOR: TOMAS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR

ASPECTOS RELEVANTES DE LAS FORMAS SOCIETARIAS: LOS CONTRATOS DE COOPERACIÓN EMPRESARIAL Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD. -. JULIO 2007.- AUTOR: TOMAS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 DE 2015 NIC 16, 40 NIIF 5 y Sección 17 y 16 Agenda Propiedades,

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 DE 2015 NIC 16, 40 NIIF 5 y Sección 17 y 16 Agenda Propiedades,

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Agenda: 1. Qué son los Instrumentos Financieros? Tratamiento Contable de los Instrumentos

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Agenda: 1. Qué son los Instrumentos Financieros? Tratamiento Contable de los Instrumentos

DIPLOMADO NIIF PLENAS Y PYMES INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS Y ACTIVIDADES ESPECIALES

DIPLOMADO NIIF PLENAS Y PYMES INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS Y ACTIVIDADES ESPECIALES NOVIEMBRE 2017 NIC 29 / S. 31 NIC 41 y NIIF 6 / S. 34 Agenda 1. Información financiera en

DIPLOMADO NIIF PLENAS Y PYMES INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS Y ACTIVIDADES ESPECIALES NOVIEMBRE 2017 NIC 29 / S. 31 NIC 41 y NIIF 6 / S. 34 Agenda 1. Información financiera en

Norma Internacional de Contabilidad 28 Inversiones en Asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Acuerdos Conjuntos; el Centro de Estudios para la Contaduría (CEPAC) del Instituto Tecnológico

del Instituto Tecnológico") México, D.F. a 24 de septiembre de 2012 CARTA DE RESPUESTA PROYECTO PARA AUSCULTACIÓN NIF C-21 CONSEJO MEXICANO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C.. (CINIF) C.P.C. FELIPE PÉREZ CERVANTES PRESENTE

México, D.F. a 24 de septiembre de 2012 CARTA DE RESPUESTA PROYECTO PARA AUSCULTACIÓN NIF C-21 CONSEJO MEXICANO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C.. (CINIF) C.P.C. FELIPE PÉREZ CERVANTES PRESENTE

(Actos no legislativos) REGLAMENTOS

REGLAMENTOS") 23.9.2016 L 257/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO (UE) 2016/1703 DE LA COMISIÓN de 22 de septiembre de 2016 que modifica el Reglamento (CE) n. o 1126/2008, por el que se adoptan determinadas

23.9.2016 L 257/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO (UE) 2016/1703 DE LA COMISIÓN de 22 de septiembre de 2016 que modifica el Reglamento (CE) n. o 1126/2008, por el que se adoptan determinadas

Fundación IFRS: Material de formación sobre la NIIF para. Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas PONGA A PRUEBA SU CONOCIMIENTO Responda

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas PONGA A PRUEBA SU CONOCIMIENTO Responda

Distribuciones, a los Propietarios, de Activos Distintos al Efectivo

CINIIF 17 Interpretación CINIIF 17 Distribuciones, a los Propietarios, de Activos Distintos al Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

CINIIF 17 Interpretación CINIIF 17 Distribuciones, a los Propietarios, de Activos Distintos al Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

DIPLOMADO NIIF PLENAS Y PYMES INGRESOS DE ACTIVDADES ORDINARIAS PROCEDENTE DE CONTRATOS CON CLIENTES NIIF 15

DIPLOMADO NIIF PLENAS Y PYMES INGRESOS DE ACTIVDADES ORDINARIAS PROCEDENTE DE CONTRATOS CON CLIENTES NIIF 15 Generalidades La nueva norma sobre ingresos NIIF 15: Ingresos de actividades ordinarias procedentes

DIPLOMADO NIIF PLENAS Y PYMES INGRESOS DE ACTIVDADES ORDINARIAS PROCEDENTE DE CONTRATOS CON CLIENTES NIIF 15 Generalidades La nueva norma sobre ingresos NIIF 15: Ingresos de actividades ordinarias procedentes

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados. Objetivo. Cumplimiento del objetivo.

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Inversiones en Asociadas IAS 28 Contenido 1. Introducción 2. Reconocimiento 3. Medición 4. Revelaciones 5. Puntos Clave Inversiones en Asociadas Introducción

Normas Internacionales de Información Financiera Inversiones en Asociadas IAS 28 Contenido 1. Introducción 2. Reconocimiento 3. Medición 4. Revelaciones 5. Puntos Clave Inversiones en Asociadas Introducción

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). CICLO INTRODUCTORIO

. CICLO INTRODUCTORIO") LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). CICLO INTRODUCTORIO MÓDULO VIII: COMBINACIONES DE NEGOCIOS, ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS, INVERSIONES EN ASOCIADAS, PARTICIPACIÓN

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). CICLO INTRODUCTORIO MÓDULO VIII: COMBINACIONES DE NEGOCIOS, ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS, INVERSIONES EN ASOCIADAS, PARTICIPACIÓN

Módulo 4 - NIC 19, NIC 28, NIC 37 y NIIF 5

Módulo 4 - NIC 19, NIC 28, NIC 37 y NIIF 5 Expositor: CPCC Leopoldo Sánchez Castaño. 1 NIC 19 BENEFICIOS A LOS EMPLEADOS Principio subyacente Categorías. Beneficios a los empleados a corto plazo. Beneficios

Módulo 4 - NIC 19, NIC 28, NIC 37 y NIIF 5 Expositor: CPCC Leopoldo Sánchez Castaño. 1 NIC 19 BENEFICIOS A LOS EMPLEADOS Principio subyacente Categorías. Beneficios a los empleados a corto plazo. Beneficios

Estados Financieros Consolidados y Separados

Estados Financieros Consolidados y Separados Jennifer Rojas Montoya Contabilidad Internacional DEFINICIÓN Contabilidad Internacional Estados financieros consolidados: Son los estados financieros de un

Estados Financieros Consolidados y Separados Jennifer Rojas Montoya Contabilidad Internacional DEFINICIÓN Contabilidad Internacional Estados financieros consolidados: Son los estados financieros de un

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 30 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile PARTICIPACIONES EN NEGOCIOS CONJUNTOS (NIC 31) INDICE Párrafos Norma Internacional de Contabilidad Nº 31 (NIC 31) Participaciones

PLAN DE CONVERGENCIA PROYECTO Nº 30 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile PARTICIPACIONES EN NEGOCIOS CONJUNTOS (NIC 31) INDICE Párrafos Norma Internacional de Contabilidad Nº 31 (NIC 31) Participaciones

DIPLOMADO NIIF PLENAS Y PYMES HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA JULIO NIC 10 Sección 32

DIPLOMADO NIIF PLENAS Y PYMES HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA JULIO 2017 NIC 10 Sección 32 Agenda 1. Objetivo y alcance 2. Definiciones 3. Hechos que implican ajuste 4. Hechos

DIPLOMADO NIIF PLENAS Y PYMES HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA JULIO 2017 NIC 10 Sección 32 Agenda 1. Objetivo y alcance 2. Definiciones 3. Hechos que implican ajuste 4. Hechos

Estados Financieros consolidados y separados (NIC 27, NIC 28, NIC 31 y NIIF 3) Profesor: Fernando A. Torres Cárdenas

Profesor: Fernando A. Torres Cárdenas") Estados Financieros consolidados y separados (NIC 27, NIC 28, NIC 31 y NIIF 3) Profesor: Fernando A. Torres Cárdenas OBJETIVOS Al termino del curso deberíamos Hacer una distinción entre los diferentes

Estados Financieros consolidados y separados (NIC 27, NIC 28, NIC 31 y NIIF 3) Profesor: Fernando A. Torres Cárdenas OBJETIVOS Al termino del curso deberíamos Hacer una distinción entre los diferentes

Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 27 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 27 Estados Financieros Consolidados

Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados

Información a Revelar sobre partes Relacionadas y Actividades Especiales

Información a Revelar sobre partes Relacionadas y Actividades Especiales Ximena Montenegro CONTENIDO 1. SECCION 33: Sobre Partes Relacionadas. ALCANCE DEFINICIONES. INFORMACION A REVELAR. 2. SECCION 34:

Información a Revelar sobre partes Relacionadas y Actividades Especiales Ximena Montenegro CONTENIDO 1. SECCION 33: Sobre Partes Relacionadas. ALCANCE DEFINICIONES. INFORMACION A REVELAR. 2. SECCION 34:

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES POLÍTICAS CONTABLES, CAMBIOS EN ESTIMADOS CONTABLES Y ERRORES OCTUBRE DE 2015 NIC 8 Sección 10 Agenda 1. Objetivo y alcance 2. Definiciones 3. Políticas contables 4. Estimaciones

DIPLOMADO NIIF PLENAS Y PYMES POLÍTICAS CONTABLES, CAMBIOS EN ESTIMADOS CONTABLES Y ERRORES OCTUBRE DE 2015 NIC 8 Sección 10 Agenda 1. Objetivo y alcance 2. Definiciones 3. Políticas contables 4. Estimaciones

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

CONSOLIDACION DE ESTADOS FINANCIEROS PARTE I

CONSOLIDACION DE ESTADOS FINANCIEROS PARTE I La diversificación de inversiones y reestructuración de grandes empresas han influido en la formación de conglomerados o grupos que operan en forma integrada

CONSOLIDACION DE ESTADOS FINANCIEROS PARTE I La diversificación de inversiones y reestructuración de grandes empresas han influido en la formación de conglomerados o grupos que operan en forma integrada

DIPLOMADO NIIF PLENAS Y PYMES INTANGIBLES DISTINTOS DE LA PLUSVALÍA AGOSTO DE NIC 38 Sección 18

DIPLOMADO NIIF PLENAS Y PYMES INTANGIBLES DISTINTOS DE LA PLUSVALÍA AGOSTO DE 2015 NIC 38 Sección 18 Agenda 1. Objetivo 2. Alcance 3. Definición y reconocimiento 4. Costos de investigación y desarrollo

DIPLOMADO NIIF PLENAS Y PYMES INTANGIBLES DISTINTOS DE LA PLUSVALÍA AGOSTO DE 2015 NIC 38 Sección 18 Agenda 1. Objetivo 2. Alcance 3. Definición y reconocimiento 4. Costos de investigación y desarrollo

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas PONGA EN PRÁCTICA SU CONOCIMIENTO PONGA

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas PONGA EN PRÁCTICA SU CONOCIMIENTO PONGA

NIC 28 Inversiones en asociadas y negocios conjuntos

NIC 28 Inversiones en asociadas y negocios conjuntos La NIC 28 no se aplica si el inversionista no está obligado a preparar estados financieros consolidados bajo la NIIF 10. Sin embargo, de acuerdo a las

NIC 28 Inversiones en asociadas y negocios conjuntos La NIC 28 no se aplica si el inversionista no está obligado a preparar estados financieros consolidados bajo la NIIF 10. Sin embargo, de acuerdo a las

Primera aproximación a la nueva normativa internacional sobre consolidación de cuentas anuales. 1

3) ARTÍCULOS DE OPINIÓN: (ECIF no se hace responsable de las opiniones y datos recogidos en los artículos firmados) Primera aproximación a la nueva normativa internacional sobre consolidación de cuentas

3) ARTÍCULOS DE OPINIÓN: (ECIF no se hace responsable de las opiniones y datos recogidos en los artículos firmados) Primera aproximación a la nueva normativa internacional sobre consolidación de cuentas

CAPACITACIÓN ESTRATEGIA EN ACCIÓN

CAPACITACIÓN ESTRATEGIA EN ACCIÓN PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA JUNIO 2017 NIC 16, 40 NIIF 5 y Sección 17 y 16 Asuntos clave Costo

CAPACITACIÓN ESTRATEGIA EN ACCIÓN PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA JUNIO 2017 NIC 16, 40 NIIF 5 y Sección 17 y 16 Asuntos clave Costo

ESTADO DE CAMBIOS EN EL PATRIMONIO SECCION 6 Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS.

ESTADO DE CAMBIOS EN EL PATRIMONIO SECCION 6 Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS. Presenta los cambios en el patrimonio de una entidad para un periodo respecto de las utilidades, reservas y capital,

ESTADO DE CAMBIOS EN EL PATRIMONIO SECCION 6 Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS. Presenta los cambios en el patrimonio de una entidad para un periodo respecto de las utilidades, reservas y capital,

Estados Financieros Consolidados

NIIF 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 27 Estados Financieros Consolidados y Contabilización de Inversiones

NIIF 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 27 Estados Financieros Consolidados y Contabilización de Inversiones

NORMAS GENERALES DE CONTABILIDAD Y POLÍTICAS CONTABLES SOBRE CONSOLIDACIÓN

NORMAS GENERALES DE CONTABILIDAD Y POLÍTICAS CONTABLES SOBRE CONSOLIDACIÓN El tema de las normas y políticas contables sobre consolidación, es un tema que no solo es de interés para la Dirección de la

NORMAS GENERALES DE CONTABILIDAD Y POLÍTICAS CONTABLES SOBRE CONSOLIDACIÓN El tema de las normas y políticas contables sobre consolidación, es un tema que no solo es de interés para la Dirección de la

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos. Objetivo. Alcance. Definiciones. Influencia significativa NIC 28

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 28 Contabilización de Inversiones

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 28 Contabilización de Inversiones

V. NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS INTERMEDIOS / CUENTAS ANUALES RESUMIDAS DEL PERIODO INTERMEDIO

Estados financieros individuales intermedios Los Estados Financieros Individuales se han elaborado conforme al Nuevo Plan General de Contabilidad aprobado por el RD 1514/2007 de 16 de Noviembre. Estados

Estados financieros individuales intermedios Los Estados Financieros Individuales se han elaborado conforme al Nuevo Plan General de Contabilidad aprobado por el RD 1514/2007 de 16 de Noviembre. Estados

de las participaciones permanentes en sociedades sobre las que sobre las que se ejerce: 1. Valor patrimonial proporcional: medición contable

Ley de sociedades comerciales Articulo 62 Las sociedades controlantes deberán presentar como información complementaria estados consolidados Resolución técnica N 21 1. Valor patrimonial proporcional: medición

Ley de sociedades comerciales Articulo 62 Las sociedades controlantes deberán presentar como información complementaria estados consolidados Resolución técnica N 21 1. Valor patrimonial proporcional: medición

Norma Internacional de Contabilidad 27 Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

ESTADO DE FLUJOS DE EFECTIVO ABRIL DE NIC 7 (Plenas) Sección 7 (Pymes)

Sección 7 (Pymes)") ESTADO DE FLUJOS DE EFECTIVO ABRIL DE 2018 NIC 7 (Plenas) Sección 7 (Pymes) Agenda 1. Objetivo y alcance 2. Definiciones 3. Presentación 4. Métodos de presentación 5. Estructura 6. Revelaciones 7. Ejemplos

ESTADO DE FLUJOS DE EFECTIVO ABRIL DE 2018 NIC 7 (Plenas) Sección 7 (Pymes) Agenda 1. Objetivo y alcance 2. Definiciones 3. Presentación 4. Métodos de presentación 5. Estructura 6. Revelaciones 7. Ejemplos

DIFERENCIA ENTRE LA NIIF PYMES Y PLENAS

DIFERENCIA ENTRE LA NIIF PYMES Y PLENAS Andres Felipe Pardo y Daniel Sánchez Castillo IFRS MASTERS COLOMBIA S.A.S TABLA DE CONTENIDO MÓDULO 1 - PEQUEÑAS Y MEDIANAS EMPRESAS:... 5 MÓDULO 2 - CONCEPTOS Y

DIFERENCIA ENTRE LA NIIF PYMES Y PLENAS Andres Felipe Pardo y Daniel Sánchez Castillo IFRS MASTERS COLOMBIA S.A.S TABLA DE CONTENIDO MÓDULO 1 - PEQUEÑAS Y MEDIANAS EMPRESAS:... 5 MÓDULO 2 - CONCEPTOS Y

NIIF 11 Acuerdos conjuntos

NIIF 11 Acuerdos conjuntos Información general Normalmente, cuando una entidad adquiere la mayoría de los derechos de voto de otra, se obtiene el control. Sin embargo, en algunas industrias y en circunstancias

NIIF 11 Acuerdos conjuntos Información general Normalmente, cuando una entidad adquiere la mayoría de los derechos de voto de otra, se obtiene el control. Sin embargo, en algunas industrias y en circunstancias

Actualización de condiciones existentes al final del periodo sobre el que se informa

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

NIIF 7 Instrumentos financieros: Revelaciones

NIIF 7 Instrumentos financieros: Revelaciones Se deben realizar revelaciones para proporcionar a los usuarios de los estados financieros una comprensión del efecto que los instrumentos financieros han

NIIF 7 Instrumentos financieros: Revelaciones Se deben realizar revelaciones para proporcionar a los usuarios de los estados financieros una comprensión del efecto que los instrumentos financieros han