registro de los planes privados de pensiones en la consar

|

|

|

- Jaime Montoya Cortés

- hace 8 años

- Vistas:

Transcripción

1 registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de pensiones que las empresas ofrecen a sus trabajadores en la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). El análisis incluye el marco normativo, puntos a considerar por las empresas y recomendaciones fiscales para evitar contratiempos comunes en la práctica. Definición Un plan privado de pensiones, de acuerdo con la Consar, es un esquema voluntario establecido por el patrón o derivado de una contratación colectiva, que busca otorgar una jubilación a los trabajadores que laboran para la entidad que diseñó el plan privado de pensión. La prestación antes referida es adicional a la contemplada en el régimen obligatorio de la Ley del Seguro Social (LSS). Disposiciones Consar Las disposiciones de carácter general aplicables a los planes de pensiones fueron emitidas por la Consar y publicadas el 13 de julio de 2011 en el Diario Oficial de la Federación (DOF). Su cumplimiento permitía 66 integrante de la Comisión de Desarrollo Profesional Finanzas y Sistema Financiero-Sur del Colegio de Contadores Públicos de México. Maestro en impuestos por el instituto de Especialización para Ejecutivos, S.C.

2 que los planes establecidos por las empresas pudieran ser autorizados y registrados en la Consar. Una de las ventajas para los trabajadores o sus beneficiarios que hubieran cumplido con los requisitos del plan registrado por su patrón, era el derecho a que la Administradora de Fondos para el Retiro (Afore) les hiciera entrega de los recursos que les correspondieran, a fin de adquirir una pensión en los términos del artículo 157 de la LSS, o bien, entregándoselos en una sola exhibición conforme al artículo 190 de la citada ley. Sistema de Registro Electrónico de Planes de Pensiones (SIREPP) A partir de 2006 la Consar implementó el sirepp como parte del proceso de mejora para eficientar el proceso de registro. Actualmente se encuentra disponible en su portal web la Guía para el registro electrónico de planes de pensiones, 1 útil para conocer y preparar la información requerida para el plan privado de pensión. Acuse electrónico del registro Además, también es indispensable llenar un formulario electrónico en dicho portal con el fin de que la Consar lleve un control de los planes registrados, el cual tendrá validez a partir del mes de registro y hasta el 31 de mayo del año siguiente. De forma simplificada los pasos a seguir para el registro del plan son: 1. Dar de alta a la empresa para obtener usuario, contraseña y designar datos de contacto. 2. Llenado del cuestionario con la información del plan. 3. informar características del plan. 4. Datos de los participantes. 5. Contribución definida. 6. Requisitos y beneficios pagados. 7. Beneficio definido. 8. Recursos financieros. 9. Política de inversión. 10. Información financiera. 11. Revisión de la información. 12. Revisión del registro. Laboral y de seguridad social 67

3 Para que los beneficios del plan privado de pensión sean reconocidos es obligatorio revalidar su registro antes de la fecha de vencimiento, lo anterior queda resuelto actualizando los datos del último formulario electrónico con la información del Dictamen actuarial del plan de pensiones, elaborado por el especialista registrado en la Consar. Características de los planes Los planes privados de pensiones pueden ser: De contribución definida. La empresa entrega montos o porcentajes preestablecidos a un fondo de inversión determinado, los beneficios para los empleados serán la diferencia entre la suma de las aportaciones y las ganancias disminuidas de las pérdidas y los gastos de administración del fondo. Los beneficios dependen del saldo acumulado en la cuenta individual de cada trabajador y pueden aportar ambos. De beneficio definido. La responsabilidad de la empresa termina con la liquidación de los beneficios y los montos de retiro se determinan con base en un esquema establecido en el plan privado de pensión. Los riesgos de inversión y el costo del plan son asumidos por la empresa. Los beneficios son en función del salario y/o años de servicio. Híbridos o mixtos. Combinación de variables de las dos anteriores, las obligaciones de la empresa no están limitadas por el monto que acuerda contribuir al fondo debido a que contrajo una obligación legal, puede hacer aportaciones adicionales si los activos son insuficientes para cubrir sus obligaciones. Los beneficios dependen del saldo acumulado en la cuenta individual de cada trabajador y cuentan con una garantía de beneficio mínimo en jubilación. Es importante destacar que la Consar emitió estadísticas a agosto de 2014 sobre el comportamiento del registro electrónico de las tres modalidades, dicha información permite analizar los cambios sobre la tendencia en la elección de las empresas al constituir el plan privado de pensiones. Esquema bajo el que se crean nuevos planes Fuente: Estadísticas del registro de plan privado de pensiones 2014-Consar. 68

4 Por otro lado, para disminuir el costo fiscal de la prestación tanto para patrones y trabajadores y requisito legal en materia de Seguridad Social es el registro del plan de pensiones en el SiREPP 2 para aplicar lo dispuesto en el artículo 27 de la LSS, que establece: Artículo Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos:... VIII. Las cantidades aportadas para fines sociales, considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva. Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro, y (El uso de negrillas dentro del texto es nuestro.) Conclusión Es oportuno que las empresas que hayan constituido planes con aportaciones mixtas, es decir, en los que se realicen aportaciones voluntarias por los trabajadores y patrones, tomen en cuenta que la fracción V del artículo 151 de la Ley del impuesto sobre la Renta (LiSR), establece que el límite de las aportaciones voluntarias para que sean deducibles sea hasta 10% de los ingresos acumulables del contribuyente en el ejercicio fiscal, sin exceder de cinco salarios mínimos generales del área geográfica del contribuyente (SM- GAGC) elevado al año, equivalentes a $122, considerando el área geográfica A. Es importante que el Poder Legislativo trabaje en una iniciativa que elimine la limitante en la deducción fiscal de 53 o 47% 3 respecto a las aportaciones que realizan las empresas para fondear dichos planes, para permitir su deducibilidad a 100% e incentivar la constitución de nuevos planes o, en su defecto, conservar los establecidos al día de hoy. Las empresas que no interpusieron a inicios de 2014 el recurso de amparo en contra de la limitante Un plan privado de pensiones, de acuerdo con la Consar, es un esquema voluntario establecido por el patrón o derivado de una contratación colectiva, que busca otorgar una jubilación a los trabajadores que laboran para la entidad que diseñó el plan privado de pensión del párrafo anterior, tendrán la oportunidad de presentarlo dentro de los 15 días hábiles siguientes a la fecha de presentación de la declaración anual 2014, es decir, a más tardar el 31 de marzo de El impacto de la reforma fiscal, vigente a partir de 2014, ha significado la cancelación de planes de pensiones en 39 compañías, situación que se agravará según información de la Comisión de inclusión Financiera, de la Confederación Patronal de la República Mexicana en el Distrito Federal, por el incremento fiscal en el costo de estos beneficios. Es de considerar que el cálculo entregado por el actuario a inicios de 2014 determinó el monto de las aportaciones al plan privado de pensiones que las empresas debieron efectuar al fideicomiso en el año para fondear sus obligaciones y realizar el reconocimiento contable conforme a la Norma de información Financiera (NIF) D-3 Beneficios a los empleados. En este orden de ideas, el nuevo cálculo actuarial deberá estar determinado en 2015 con el fin de que las empresas obligadas continúen cumpliendo con las disposiciones aplicables en los aspectos legal, fiscal, de seguridad social, y contable, para evitar contingencias en su plan privado. El siguiente año seguirá la tendencia de algunas instituciones financieras en promover las aportaciones voluntarias a las obligatorias mediante la domiciliación de este ahorro de la mano de las Afores, con la propuesta de una tarjeta que permita a los clientes realizar depósitos a su cuenta individual en sucursales, centros comerciales o tienda de conveniencia. referencias Fundamento legal: sección ii, del Capítulo iii De los planes de pensiones de registro electrónico de las DCGAPP. 3 Fundamento legal: artículo 25 de la LiSR, se aplicará 53% cuando no se disminuyan las prestaciones otorgadas por los patrones a los trabajadores; que sean ingresos exentos para estos últimos respecto del año anterior, caso contrario se aplicará 47%. 69 Laboral y de seguridad social

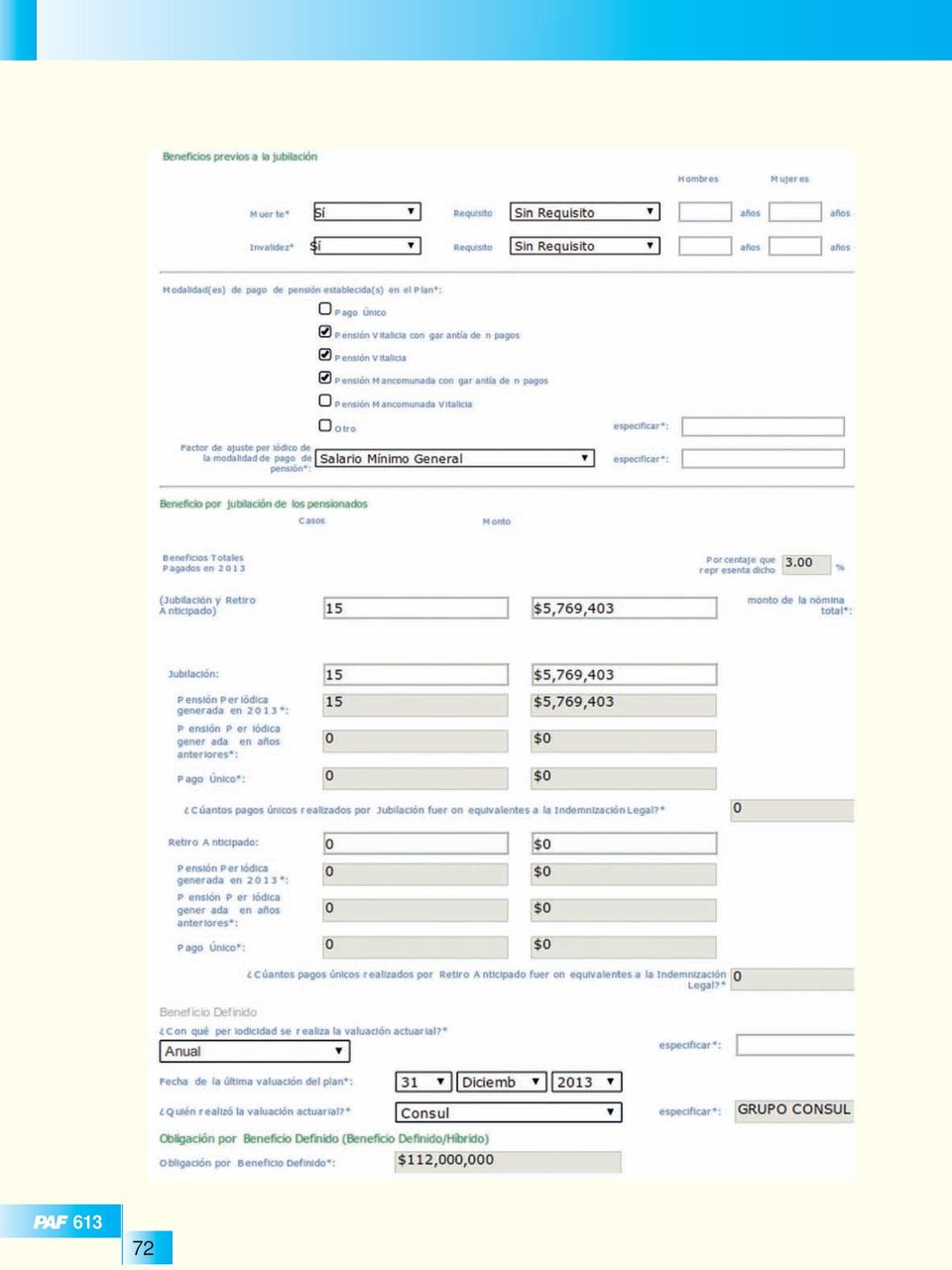

5 Anexo Ejemplo del registro electrónico de los planes privados de pensiones de una empresa en la página web (www. consar.gob.mx/sirepp/): 70

6 Laboral y de seguridad social 71

7 72

8 Laboral y de seguridad social 73

9 74

10 Laboral y de seguridad social 75

Ley de Fomento al Primer Empleo

Ley de Fomento al Primer Empleo La Ley de Fomento al Primer Empleo busca reactivar la generación de empleos y fomentar el crecimiento económico interno de nuestro país, en un momento de crisis económica

Ley de Fomento al Primer Empleo La Ley de Fomento al Primer Empleo busca reactivar la generación de empleos y fomentar el crecimiento económico interno de nuestro país, en un momento de crisis económica

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Nueva mecánica para la determinación del cálculo de la PTU

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Una de las operaciones cuyo tratamiento fiscal

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

DeclaraSAT 2013. Personas físicas. Declaras a tiempo, Hacienda te devuelve

Declaras a tiempo, Hacienda te devuelve Para realizar tu declaración debes tener a la mano: w Pagos mensuales de impuestos w Registro Federal de Contribuyentes w Contraseña 1 o Fiel 2 w En caso de saldo

Declaras a tiempo, Hacienda te devuelve Para realizar tu declaración debes tener a la mano: w Pagos mensuales de impuestos w Registro Federal de Contribuyentes w Contraseña 1 o Fiel 2 w En caso de saldo

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

ÍNDICE TEMÁTICO LEY DEL IPSSET

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

les resulte suficiente para afrontar su futuro económico. Pero realmente se justifica?

PLANES PRIVADOS DE PENSIONES EN MÉXICO. SITUACIÓN ACTUAL Y PERSPECTIVAS Act. Alejandro Turner Hurtado FINALIDAD DE UN PLAN DE PENSIONES PRIVADO Mediante la implantación de un Plan de Pensiones Privado

PLANES PRIVADOS DE PENSIONES EN MÉXICO. SITUACIÓN ACTUAL Y PERSPECTIVAS Act. Alejandro Turner Hurtado FINALIDAD DE UN PLAN DE PENSIONES PRIVADO Mediante la implantación de un Plan de Pensiones Privado

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Gastos Fiscales en la Declaración Anual de Personas Físicas 2012

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

Declaración Anual 2006

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

CIRCULAR N 1206 VISTOS: REF.:

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

NOTA INFORMATIVA. Algunos Resultados de la Nueva Calculadora de la CONSAR. notacefp / 075 / 2014 Diciembre 02, 2014

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014)

") Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

RESUMEN DE LA INICIATIVA DE REFORMA FISCAL 2014. Septiembre 2013

RESUMEN DE LA INICIATIVA DE REFORMA FISCAL 2014 Septiembre 2013 Marzo 2013 El pasado día 8 de septiembre, el Ejecutivo Federal presentó ante el Congreso de la Unión el paquete económico para 2014, mismo

RESUMEN DE LA INICIATIVA DE REFORMA FISCAL 2014 Septiembre 2013 Marzo 2013 El pasado día 8 de septiembre, el Ejecutivo Federal presentó ante el Congreso de la Unión el paquete económico para 2014, mismo

Gastos personales que puede deducir en su Declaración Anual 2011

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez.

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Las nóminas y sus implicaciones fiscales

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

IMSS: CRITERIOS NORMATIVOS 2014.

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

EL DICTAMEN DE LOS ESTADOS FINANCIEROS Y EL DICTAMEN FISCAL

EL DICTAMEN DE LOS ESTADOS FINANCIEROS Y EL DICTAMEN FISCAL I. EL DICTAMEN DE ESTADOS FINANCIEROS Al hablar del Dictamen de Estados Financieros, se alude a la opinión profesional que expresa el Contador

EL DICTAMEN DE LOS ESTADOS FINANCIEROS Y EL DICTAMEN FISCAL I. EL DICTAMEN DE ESTADOS FINANCIEROS Al hablar del Dictamen de Estados Financieros, se alude a la opinión profesional que expresa el Contador

Fondo ycaja deahorro. TratamientoLegalyFiscal

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

26/12/2007 LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA.

LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA. L.C. y M.I. CESAR AURELIO REYES MEJIA. Cesar_reyesmx@yahoo.com.mx, cesar_reyesmx@estrategiasfiscales.com Consultor fiscal con estudios

LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA. L.C. y M.I. CESAR AURELIO REYES MEJIA. Cesar_reyesmx@yahoo.com.mx, cesar_reyesmx@estrategiasfiscales.com Consultor fiscal con estudios

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO. DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

B O L E T Í N a. F i s c a l

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Cuáles son los mecanismos de supervisión de un fondo de pensiones?

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

Unidad 1. Nociones preliminares

Unidad 1 Nociones preliminares "La contabilidad es una disciplina que enseña las normas y los procedimientos para ordenar, analizar y registrar las operaciones practicadas por las unidades económicas constituidas

Unidad 1 Nociones preliminares "La contabilidad es una disciplina que enseña las normas y los procedimientos para ordenar, analizar y registrar las operaciones practicadas por las unidades económicas constituidas

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales Con motivo de los cambios que se realizaron al Código Fiscal

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales Con motivo de los cambios que se realizaron al Código Fiscal

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

Nuevo Reglamento de la Ley del Impuesto sobre la Renta.

Nuevo Reglamento de la Ley del Impuesto sobre la Renta. Expositor: C.P.C. Héctor González Legorreta Coordinador: C.P.C. Jesús Alvarado Nieto Temario Antecedentes Principales disposiciones eliminadas Principales

Nuevo Reglamento de la Ley del Impuesto sobre la Renta. Expositor: C.P.C. Héctor González Legorreta Coordinador: C.P.C. Jesús Alvarado Nieto Temario Antecedentes Principales disposiciones eliminadas Principales

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Principales elementos a tener en cuenta en la contratación de un fondo de inversión

1234567 Principales elementos a tener en cuenta en la contratación de un fondo de inversión Además de decidir el tipo de fondo que más se ajusta a sus necesidades y a su actitud ante el riesgo, Ud. debe

1234567 Principales elementos a tener en cuenta en la contratación de un fondo de inversión Además de decidir el tipo de fondo que más se ajusta a sus necesidades y a su actitud ante el riesgo, Ud. debe

Muchas empresas se encuentran preocupadas

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

Declara. Tu declaración... paso a paso. sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS. (Breve Semblanza)

") EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS (Breve Semblanza) INTRODUCCIÓN El Seguro de Caución no ha sido un ramo practicado en México, lo que hace que se desconozca

EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS (Breve Semblanza) INTRODUCCIÓN El Seguro de Caución no ha sido un ramo practicado en México, lo que hace que se desconozca

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

todos los trabajadores. Tratándose de vales de despensa otorgados a

Previsión Social, deducible? son ingresos exentos? Consultoría Corporativa y Fiscal Ley del Impuesto sobre la Renta Artículo 28. Para los efectos de este Título, no serán deducibles: XXX. Los pagos que

Previsión Social, deducible? son ingresos exentos? Consultoría Corporativa y Fiscal Ley del Impuesto sobre la Renta Artículo 28. Para los efectos de este Título, no serán deducibles: XXX. Los pagos que

SINDICATO DE TRABAJADORES DEL PODER JUDICIAL DE LA FEDERACIÓN

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código

CAPITULO 7 PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código Fiscal de la Federación, porque si este ordenamiento

CAPITULO 7 PAGO DE LAS CONTRIBUCIONES EN PRORROGA Ó PARCIALIDADES. Podemos decir del pago a plazos que la regulación de este, está mal ubicada en el Código Fiscal de la Federación, porque si este ordenamiento

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

Plan de Prestaciones en Especie para Ejecutivos

Plan de Prestaciones en Especie para Ejecutivos Por C.P.C. Manuel Toledo Espinosa* Cuántas veces los empresarios nacionales y extranjeros con negocios en México, se han preguntado si sus ejecutivos están

Plan de Prestaciones en Especie para Ejecutivos Por C.P.C. Manuel Toledo Espinosa* Cuántas veces los empresarios nacionales y extranjeros con negocios en México, se han preguntado si sus ejecutivos están

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

Tratamiento de los gastos laborales y stock options. 23.6.2011 Ramón Gálvez Márquez Socio

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

SUBCUENTAS Y APORTACIONES DE LA CUENTA INDIVIDUAL

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta.

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta. Antecedentes El pasado 19 de marzo de 2013 se publicó en la Gaceta Parlamentaria de la

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta. Antecedentes El pasado 19 de marzo de 2013 se publicó en la Gaceta Parlamentaria de la

Derecho de la Seguridad Social. Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

PLANES DE PENSIONES DE EMPLEO

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999

Diario Oficial No 43.828, del 23 de diciembre de 1999") DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

Particularidades. 17 de octubre de 2012 17 de julio de 2013 16 de agosto de 2013 23 de agosto de 2013. 1 de septiembre de 2013. 1 de octubre de 2013

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

Vales de despensa. Marzo, 2015

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

Los contribuyentes del sector agropecuario que

REFORMA FISCAL El sector agropecuario frente al nuevo régimen fiscal para 2014 56 Aunque las autoridades fiscales tenían la intención de desaparecer los regímenes especiales en la nueva Ley del Impuesto

REFORMA FISCAL El sector agropecuario frente al nuevo régimen fiscal para 2014 56 Aunque las autoridades fiscales tenían la intención de desaparecer los regímenes especiales en la nueva Ley del Impuesto

México, D.F., a 13 de julio de 2007. A LAS INSTITUCIONES DE CRÉDITO:

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS SEPTIEMBRE 2010 1 ASPECTOS GENERALES CONCEPTO FCPC : Los Fondos

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS SEPTIEMBRE 2010 1 ASPECTOS GENERALES CONCEPTO FCPC : Los Fondos

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Iniciativas de Decreto por el que se Expiden la Ley de la Pensión Universal y la Ley del Seguro de Desempleo. (Resumen)

") notacefp / 069 / 2013 09 de septiembre de 2013 Iniciativas de Decreto por el que se Expiden la Ley de la Pensión Universal y la Ley del Seguro de Desempleo (Resumen) Conforme a los objetivos establecidos

notacefp / 069 / 2013 09 de septiembre de 2013 Iniciativas de Decreto por el que se Expiden la Ley de la Pensión Universal y la Ley del Seguro de Desempleo (Resumen) Conforme a los objetivos establecidos

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD 1. OBJETO DEL PROGRAMA 1.1 Con el propósito de beneficiar y premiar a nuestros clientes, TA-TA, MULTI AHORRO,

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD 1. OBJETO DEL PROGRAMA 1.1 Con el propósito de beneficiar y premiar a nuestros clientes, TA-TA, MULTI AHORRO,

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Ley del Seguro Social

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Antecedentes gasto nómina del régimen pensiones y jubilaciones del 2013 homologar esas aportaciones

» Hoy en día en el Congreso de la Unión está en discusión una iniciativa de ley que propone modificar la Ley del Seguro Social, a fin de homologar el salario con el que se calculan las cuotas pagadas al

» Hoy en día en el Congreso de la Unión está en discusión una iniciativa de ley que propone modificar la Ley del Seguro Social, a fin de homologar el salario con el que se calculan las cuotas pagadas al