PERSONIFICACION DE LAS CUENTAS TIPOS DE CUENTAS CONTABLES

|

|

|

- Carla Nieto San Segundo

- hace 8 años

- Vistas:

Transcripción

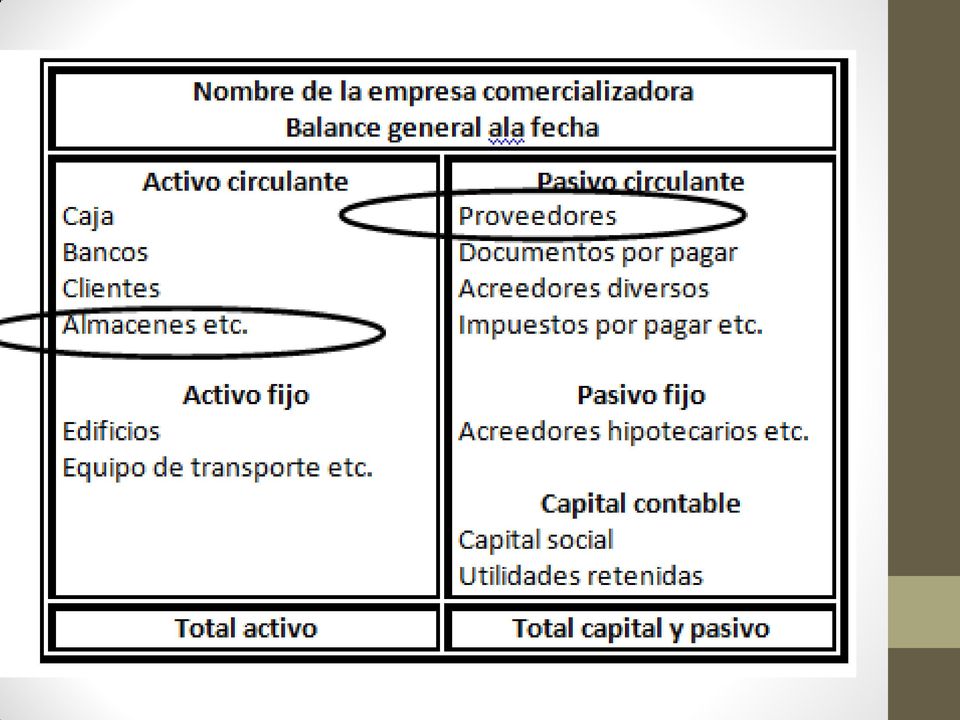

1 PERSONIFICACION DE LAS CUENTAS TIPOS DE CUENTAS CONTABLES CUENTAS DE BALANCE Activo Pasivo Corrientes Fijos Diferidos Corrientes A Largo Plazo Patrimonio CUENTAS DE RESULTADOS Ingresos Gastos

2 BALANCE GENERAL Es un estado demostrativo formado por cuentas de Activo, Pasivo, Patrimonio ordenadas en funcion de liquidez, es decir son cuentas que constituyen efectivo y luego as que muy pronto se convertirán en efectivo. ESTADO DE RESULTADOS Es un Estado que registra todas las cuentas que originan aumento o disminución del capital contable, tambien llamado patrimonio neto durante un determinado periodo de tiempo y se clasifica en Cuentas de Ingresos y Cuentas de Gastos o Egresos

3 CUENTAS DE BALANCE En contabilidad, un ACTIVO es un bien tangible o intangible que posee una empresa. Un PASIVO es una deuda o un compromiso que ha adquirido una empresa. Se considera PATRIMONIO el conjunto de los bienes y derechos pertenecientes a los dueños o accionistas de la empresa.

4 ACTIVOS ACTIVO CORRIENTE Son aquellos que representan los bienes que pueden facilmente convertirse en efectivo.

5 ACTIVOS CORRIENTES ACTIVO DISPONIBLE: - Caja.- dinero en efectivo. - Bancos.- dinero en en cuenta corriente. ACTIVO EXIGIBLE: - Documentos por Cobrar.- documentos que firmaron los clientes como promesa de pago. - Cuentas por Cobrar.- clientes a quienes hemos entregado bienes y servicios. Son casi lo mismo, para evitar la confusion los analizaremos simplemente como ACTIVO EXIGIBLE. ACTIVO REALIZABLE: - Inventario o Mercaderia.- bienes disponibles para la venta.

6 ACTIVOS FIJOS Representan los bienes que son usados en forma permanente. Ejemplos: Muebles de oficina: escritorios, sillas, mesas, etc. Maquinarias Vehiculos Terrenos Edificios Equipos de oficina: computadoras

7 ACTIVOS DIFERIDOS Son registrados por partes y una vez pagados no son recuperables o reembolsables. Ejemplos: Arriendos prepagados. Propagandas Seguros pagados por anticipados. Gastos de constitucion.

8 RECUERDE LAS CUENTAS DE ACTIVOS SON DE NATURALEZA DEUDORA.

9 PASIVOS Pasivo Corriente: son todas las obligaciones que deben ser canceladas a corto plazo, es decir, en un plazo menor de un año. Pasivo a Largo Plazo: representa todas las obligaciones a largo plazo, es decir, plazo mayor a un año.

10 PASIVOS Pasivo Corriente Cuentas por pagar Documentos por pagar Préstamos bancarios Hipotecas por pagar Pasivo a Largo Plazo Cuentas por pagar Documentos por pagar Aportes al IESS por pagar Retención en la fuente por pagar

11 PATRIMONIO Es el conjunto de bienes obtenidos en el desarrollo de un proceso contable. Ejemplos: Capital social (aporte de accionistas) Reserva legal. Utilidad o perdida del ejercicio.

Reserva legal.")

12 RECUERDE LAS CUENTAS DE PASIVO Y PATRIMONIO SON DE NATURALEZA ACREEDORA.

13

14

15

16 Cuentas de Resultados CUENTAS DE INGRESOS Son aquellas que originan aumento en el patrimonio neto Ventas Comisiones Ganadas Arriendos Recibidos Ingresos por servicios prestados Intereses Ganados

17 Cuentas de Resultados COSTOS Es el costo que se genera para producir un bien, o para prestar un servicio. Es el valor en que se ha incurrido para producir o comprar un bien que se vende Costo de Ventas Compras Inventario Final (menos) Inventario Final

18 Cuentas de Resultados CUENTAS DE GASTOS Son las que originan disminución en el patrimonio neto: Gastos de Ventas (Sueldos Vendedores, Comisiones por Ventas, Beneficios Sociales, Viaticos, Transporte, Seguros, Publicidad, Depreciaciones,Mantenimiento de Vehículos, etc.) Gastos Administrativos (sueldos, aportes patronales IESS, Fondos de Reserva, Vacaciones, Arriendos, Baja de Inventario, Depreciaciones, Cuentas Incobrables, etc.) Gastos Financieros (Representaciones, Intereses, Impuestos por mora, Comisiones bancarias, etc.) GANANCIA = Ingreso > Gastos PERDIDA = Ingresos < Gastos

Gastos Financieros (Representaciones, Intereses, Impuestos por mora, Comisiones bancarias, etc.")

19 Estructura Estado de Resultados CUENTAS DE RESULTADOS ENERO FEBRERO TOTAL VENTAS COSTO DE VENTA UTILIDAD BRUTA GASTOS DE VENTAS GASTOS ADMINISTRATIVOS GASTOS FINANCIEROS UTILIDAD NETA

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Semana 4 Balance general (parte 1)

") Balance de comprobación (parte 2) Semana 3 Empecemos! Continuamos avanzando en la elaboración de los estados financieros de una empresa. Esta semana centraremos nuestra atención en el Balance general o

Balance de comprobación (parte 2) Semana 3 Empecemos! Continuamos avanzando en la elaboración de los estados financieros de una empresa. Esta semana centraremos nuestra atención en el Balance general o

La empresa SEGUROS DEL ORIENTE S.A. inicia sus actividades con la siguiente información.

CONTABILIDAD DE SEGUROS La empresa SEGUROS DEL ORIENTE S.A. inicia sus actividades con la siguiente información. - bancos 250,000.00 - Primas por cobrar 120,000.00 - anticipo de sueldos 500.00 - reserva

CONTABILIDAD DE SEGUROS La empresa SEGUROS DEL ORIENTE S.A. inicia sus actividades con la siguiente información. - bancos 250,000.00 - Primas por cobrar 120,000.00 - anticipo de sueldos 500.00 - reserva

Curso de Contabilidad Manuel de J. Fornos 2003

MAFI 7 La Cuenta (Parte 3) NATURALEZA DE LOS ELEMENTOS BASICOS DE CONTABILIDAD Para el ejercicio profesional de la contabilidad, es muy importante conocer el lado de los aumentos de una cuenta, el cual

MAFI 7 La Cuenta (Parte 3) NATURALEZA DE LOS ELEMENTOS BASICOS DE CONTABILIDAD Para el ejercicio profesional de la contabilidad, es muy importante conocer el lado de los aumentos de una cuenta, el cual

EJEMPLOS DE CUENTAS MANEJADAS EN UNA EMPRESA

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

INTRODUCCION A LA CONTABILIDAD. Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

Ejemplo 3: Cuál es el capital de un comerciante cuyo pasivo es 3/5 de lo que tiene en activo? C = A - P C = A -3/5*A o C = P*5/3 - P

GENERALIDADES Ejemplo 1: Una empresa que tiene un activo de C$120,000.00 y un capital de C$80,000.00. Encontrar el pasivo. P = A C P = C$120,000.00 C$80,000.00 P = C$40,000.00 Ejemplo 2: Una compañía cuyo

GENERALIDADES Ejemplo 1: Una empresa que tiene un activo de C$120,000.00 y un capital de C$80,000.00. Encontrar el pasivo. P = A C P = C$120,000.00 C$80,000.00 P = C$40,000.00 Ejemplo 2: Una compañía cuyo

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 5 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 5. Balance General 5.1 Características del balance general 5.2 Estado de Resultados OBJETIVO PARTICULAR El alumno conocerá

Sesión 5 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 5. Balance General 5.1 Características del balance general 5.2 Estado de Resultados OBJETIVO PARTICULAR El alumno conocerá

COMPAÑÍA RES NON VERBA S.A.

ERICK BUNCES BALANCE DE COMPROBACIÓN DE SALDOS (PRELIMINAR) SALDOS PRE-CIERRE AJUSTES SALDOS AJUSTADOS ASIENTOS DE CIERRE SALDOS FINALES CODIGO NOMBRE CUENTA DEUDOR ACREEDOR DEBE HABER DEUDOR ACREEDOR

ERICK BUNCES BALANCE DE COMPROBACIÓN DE SALDOS (PRELIMINAR) SALDOS PRE-CIERRE AJUSTES SALDOS AJUSTADOS ASIENTOS DE CIERRE SALDOS FINALES CODIGO NOMBRE CUENTA DEUDOR ACREEDOR DEBE HABER DEUDOR ACREEDOR

CUENTA CONTABLE. Registrar cronológicame. Operaciones. Debe Haber. Están sujetos a: Reglas del movimiento de cuentas.

UNIDAD 2.- LAS CUENTAS CONTABLES Competencia.- El estudiante debe conocer que las empresas registran sus operaciones habituales en libros contables mediante Cuentas, que facilitan el registro y control

UNIDAD 2.- LAS CUENTAS CONTABLES Competencia.- El estudiante debe conocer que las empresas registran sus operaciones habituales en libros contables mediante Cuentas, que facilitan el registro y control

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 27.174 19.723 Depósitos a plazo 300.397 265.750 Valores negociables (neto) 1.721 304 Deudores por venta

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 27.174 19.723 Depósitos a plazo 300.397 265.750 Valores negociables (neto) 1.721 304 Deudores por venta

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CENTROS DE INTEGRACION JUVENIL, A.C. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ( MILES DE PESOS )

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ACTIVO CIRCULANTE PASIVO EFECTIVO EN CAJA Y BANCOS 6,985 CUENTAS Y DOCUMENTOS P/PAGAR A CORTO PLAZO INVERSIONES EN VALORES A CORTO PLAZO 30,531 A CONTRATISTAS

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ACTIVO CIRCULANTE PASIVO EFECTIVO EN CAJA Y BANCOS 6,985 CUENTAS Y DOCUMENTOS P/PAGAR A CORTO PLAZO INVERSIONES EN VALORES A CORTO PLAZO 30,531 A CONTRATISTAS

Práctica final # 3 del libro de Información Financiera de Francisco Calleja

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Todos los demás activos se clasificarán ACTIVO NO CORRIENTE

1. ACTIVOS: Clasificación 1.1. ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (todo lo disponible). *Caja, *Caja principal, *Caja chica, *Banco, *Inversiones Negociables, *Entre otras. 2) DOCUMENTOS

1. ACTIVOS: Clasificación 1.1. ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (todo lo disponible). *Caja, *Caja principal, *Caja chica, *Banco, *Inversiones Negociables, *Entre otras. 2) DOCUMENTOS

CLASIFICACIÓN DEL ACTIVO CORRIENTE:

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA

MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA") ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

DENOMINACION DE LAS CUENTAS DE BALANCE

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Gestión 2008 LA PAZ - BOLIVIA

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS VICEMINISTERIO DE PRESUPUESTO Y CONTABILIDAD FISCAL DIRECCION GENERAL DE CONTABILIDAD FISCAL Gestión 2008 LA PAZ - BOLIVIA I N D I C E PAG. A. ESTADOS FINANCIEROS

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS VICEMINISTERIO DE PRESUPUESTO Y CONTABILIDAD FISCAL DIRECCION GENERAL DE CONTABILIDAD FISCAL Gestión 2008 LA PAZ - BOLIVIA I N D I C E PAG. A. ESTADOS FINANCIEROS

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

APUNTES DE CÁTEDRA CICLO LECTIVO 2015 CUENTAS CONTABLES.

CUENTAS CONTABLES. Clasificación de las cuentas contables: Las cuentas se pueden clasificar en diversas formas, por ejemplo: atendiendo a su significado económicofinanciero, o por su fin o movimiento funcional,

CUENTAS CONTABLES. Clasificación de las cuentas contables: Las cuentas se pueden clasificar en diversas formas, por ejemplo: atendiendo a su significado económicofinanciero, o por su fin o movimiento funcional,

Aspecto positivo (es todo lo que poseemos)

") costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31. BALANCE GENERAL ( en dólares)

") REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31 BALANCE GENERAL ( en dólares) Entidad: Seguros Equinoccial S.A. Código Oficina: 1095 Fecha de Corte: agosto 31,

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31 BALANCE GENERAL ( en dólares) Entidad: Seguros Equinoccial S.A. Código Oficina: 1095 Fecha de Corte: agosto 31,

CLASE 2 Elementos del Balance / Masas Patrimoniales. Héctor Rosas Inostroza Pontificia Universidad Católica de Valparaíso - Chile

CLASE 2 Elementos del Balance / Masas Patrimoniales Héctor Rosas Inostroza Pontificia Universidad Católica de Valparaíso - Chile Recordemos lo esencial u Objetivos de la Información n Financiera Permitir

CLASE 2 Elementos del Balance / Masas Patrimoniales Héctor Rosas Inostroza Pontificia Universidad Católica de Valparaíso - Chile Recordemos lo esencial u Objetivos de la Información n Financiera Permitir

ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

INDICE Capitulo 1. Introducción a la Contabilidad Capitulo 2. La Cuenta y sus Elementos

INDICE Prólogo VII Introducción IX Capitulo 1. Introducción a la Contabilidad 1.1. Contabilidad 2 1.2. Objetivos de la contabilidad 2 1.3. Clasificación de la contabilidad 3 1.3.1. Según el origen del

INDICE Prólogo VII Introducción IX Capitulo 1. Introducción a la Contabilidad 1.1. Contabilidad 2 1.2. Objetivos de la contabilidad 2 1.3. Clasificación de la contabilidad 3 1.3.1. Según el origen del

ESTADOS FINANCIEROS BÁSICOS.

ESTADOS FINANCIEROS BÁSICOS. Los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y periodo definido. Su propósito general

ESTADOS FINANCIEROS BÁSICOS. Los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y periodo definido. Su propósito general

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

CVG Bauxilum, C.A. (CVG Bauxilum)

") CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

Centro de Producción Rines de Aluminio, C.A. (Rialca)

") Centro de Producción Rines de Aluminio, C.A. (Rialca) Cuadro I. Balance General [1] Codigo del Ente: A1543 Denominación del Ente: CE Organo de adscripción: CORPORACION VENEZOLANA DE GUAYANA Periodo Presupuestario:

Centro de Producción Rines de Aluminio, C.A. (Rialca) Cuadro I. Balance General [1] Codigo del Ente: A1543 Denominación del Ente: CE Organo de adscripción: CORPORACION VENEZOLANA DE GUAYANA Periodo Presupuestario:

Plan de Cuentas Gestión 2012

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja Si Si 11120 Bancos No 11121 Unica del Tesoro Si 11122 s Fiscales en el BCB M/N Si 11123 s Fiscales en el BCB M/E Si 11124 s Fiscales

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja Si Si 11120 Bancos No 11121 Unica del Tesoro Si 11122 s Fiscales en el BCB M/N Si 11123 s Fiscales en el BCB M/E Si 11124 s Fiscales

LOGO DE LA ASOCIACION DE AHORRO (SI EXISTE)

") NOM_ASOC: SECTOR: PUBLICO NRO_REG: 659 FORMA "C" TIPO_DOC: CAJA DE AHORRO Y PREVISION SOCIAL DE LOS TRABAJADORES DE LA COMISION NACIONAL DE TLECOMUNICACIONES CONATEL BALANCE DE COMPROBACION LOGO DE LA

NOM_ASOC: SECTOR: PUBLICO NRO_REG: 659 FORMA "C" TIPO_DOC: CAJA DE AHORRO Y PREVISION SOCIAL DE LOS TRABAJADORES DE LA COMISION NACIONAL DE TLECOMUNICACIONES CONATEL BALANCE DE COMPROBACION LOGO DE LA

ESTRUCTURA DE CODIFICACION DE CUENTAS. Con una cifra se representa la agrupación principal así:

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

Egresos pagados por anticipado (Arriendo, hipoteca, seguros, etc.)

") APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

3) Dado a la ecuación patrimonial, determine el valor que corresponde al activo, al pasivo y el capital.

Dado a la ecuación patrimonial, determine el valor que corresponde al activo, al pasivo y el capital.") EL PATRIMONIO Ejercicio 2-1 1) A continuación se presenta una lista de cuentas que conforman un patrimonio. Coloque una equis (X) para determinar si la cuenta es un activo o pasivo. N CUENTAS ACTIVO PASIVO

EL PATRIMONIO Ejercicio 2-1 1) A continuación se presenta una lista de cuentas que conforman un patrimonio. Coloque una equis (X) para determinar si la cuenta es un activo o pasivo. N CUENTAS ACTIVO PASIVO

Estados Financieros Servicios Financieros S.A. EA 2010. Estados Financieros Servicios

Estados Financieros C Estados Financieros Servicios Financieros S.A. Estados Financieros Servicios 66 informe de los auditores informe de los auditores independientes informe de los auditores independientes

Estados Financieros C Estados Financieros Servicios Financieros S.A. Estados Financieros Servicios 66 informe de los auditores informe de los auditores independientes informe de los auditores independientes

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

SALDO ANTERIOR SUMAS SALDO ACTUAL DEBE HABER DEBE HABER DEBE HABER. Descripción

1 ACTIVO ###,## ###,## ###,## ###,## ###,## ###,## 11 Activo Corriente ###,## ###,## ###,## ###,## ###,## ###,## 111 Disponible ###,## ###,## ###,## ###,## ###,## ###,## 1111 Caja ###,## ###,## ###,##

1 ACTIVO ###,## ###,## ###,## ###,## ###,## ###,## 11 Activo Corriente ###,## ###,## ###,## ###,## ###,## ###,## 111 Disponible ###,## ###,## ###,## ###,## ###,## ###,## 1111 Caja ###,## ###,## ###,##

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS El listado de s que aparece debajo, fue elaborado por el PEM.

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS El listado de s que aparece debajo, fue elaborado por el PEM.

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

PLAN DE REPORTES CONTABLES

90 PLAN DE REPORTES 91 CAPITULO V PLAN DE REPORTES Toda organización basa sus decisiones en la información financiera emanada por la Contabilidad, ya sea empresas privadas ó publicas, como en el caso de

90 PLAN DE REPORTES 91 CAPITULO V PLAN DE REPORTES Toda organización basa sus decisiones en la información financiera emanada por la Contabilidad, ya sea empresas privadas ó publicas, como en el caso de

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

SIFeIS SIFeIS. CONCAyNT CONCAyNT CONTABILIDAD

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

A continuación se presenta EL Balance General Comparativo de la Empresa Guatemala, S.A., cifras expresadas en quetzales.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CARRERA DE CONTADURÍA PUBLICA Y AUDITORIA CURSO: CONTABILIDAS III Ejercicio No.1 A continuación se presenta EL Balance General Comparativo

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CARRERA DE CONTADURÍA PUBLICA Y AUDITORIA CURSO: CONTABILIDAS III Ejercicio No.1 A continuación se presenta EL Balance General Comparativo

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

CURSO DE TEORÍA CONTABLE.

CURSO DE TEORÍA CONTABLE. OBJETIVO: ESTE CURSO BUSCA PROPORCIONAR LOS FUNDAMENTOS DE LA TEORÍA CONTABLE. Autor: C. P. José Eduardo Bravo Hinojosa. CONCEPTO DE CUENTA LA TECNICA CONTABLE REQUIERE LLEVAR

CURSO DE TEORÍA CONTABLE. OBJETIVO: ESTE CURSO BUSCA PROPORCIONAR LOS FUNDAMENTOS DE LA TEORÍA CONTABLE. Autor: C. P. José Eduardo Bravo Hinojosa. CONCEPTO DE CUENTA LA TECNICA CONTABLE REQUIERE LLEVAR

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS. Enunciados sin Soluciones

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS Enunciados sin Soluciones 3.01 En qué caso de los que se indican realizamos un cargo en una cuenta?: a. Disminuye el valor de un Activo. b. Aumenta

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS Enunciados sin Soluciones 3.01 En qué caso de los que se indican realizamos un cargo en una cuenta?: a. Disminuye el valor de un Activo. b. Aumenta

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

PRACTICA CONTABILIDAD INTERMEDIA I USB (GESTIÓN -II 2010)

") PRACTICA Nº 1 La Empresa Nº 1 S.R.L., en el mes de junio presenta las siguientes transacciones: a) En fecha 10 de junio de 2009, se adquiere mercadería por Bs46.000,00 mediante cheque Nº 28 del Banco Nacional

PRACTICA Nº 1 La Empresa Nº 1 S.R.L., en el mes de junio presenta las siguientes transacciones: a) En fecha 10 de junio de 2009, se adquiere mercadería por Bs46.000,00 mediante cheque Nº 28 del Banco Nacional

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Contabilidad Financiera: Una Perspectiva Gerencial

Contabilidad Financiera: Una Perspectiva Gerencial Conceptos Básicos de Estados Financieros Los reportes financieros pueden ser de varios tipos, incluyendo estados contables, reportes anuales, prospectos,

Contabilidad Financiera: Una Perspectiva Gerencial Conceptos Básicos de Estados Financieros Los reportes financieros pueden ser de varios tipos, incluyendo estados contables, reportes anuales, prospectos,

CUENTAS NOMINALES: INGRESOS Y EGRESOS

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31 BALANCE GENERAL ( en dólares)

") REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31 BALANCE GENERAL ( en dólares) Entidad: Seguros Equinoccial S.A. Código Oficina: 1095 Fecha de Corte: septiembre

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE SEGUROS Form. B31 BALANCE GENERAL ( en dólares) Entidad: Seguros Equinoccial S.A. Código Oficina: 1095 Fecha de Corte: septiembre

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 5 Nombre: Conceptos básicos de contabilidad Contextualización La estructura básica de la contabilidad se clasifica en los siguientes grupos: activo,

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 5 Nombre: Conceptos básicos de contabilidad Contextualización La estructura básica de la contabilidad se clasifica en los siguientes grupos: activo,

UNIDAD II ANALISIS FINANCIERO

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

Caja $50.000 = Capital propio $40.000 + Préstamo a largo plazo $10.000.

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

Unidad 4. Clasificación del activo y pasivo

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

Unidad 4. La cuenta Objetivo particular Temario detallado

Unidad 4. La cuenta Objetivo particular Al finalizar esta unidad, el alumno comprenderá el concepto y objetivo de las cuentas, sus elementos y clasificación; asimismo, la aplicación de los esquemas de

Unidad 4. La cuenta Objetivo particular Al finalizar esta unidad, el alumno comprenderá el concepto y objetivo de las cuentas, sus elementos y clasificación; asimismo, la aplicación de los esquemas de

Conceptos básicos contables

Conceptos básicos contables Ignacio Vélez Pareja Profesor Asociado Universidad Tecnológica de Bolívar Cartagena Junio 24 de 2012 INTRODUCCIÓN A LA GERENCIA FINANCIERA "La primera ley de la termodinámica

Conceptos básicos contables Ignacio Vélez Pareja Profesor Asociado Universidad Tecnológica de Bolívar Cartagena Junio 24 de 2012 INTRODUCCIÓN A LA GERENCIA FINANCIERA "La primera ley de la termodinámica

ESTADOS CONTABLES PRINCIPALES

ESTADOS CONTABLES PRINCIPALES Los principales estados contables son: Estado de Situación Patrimonial y Estado de resultado, ambos proporcionan información a los directivos de las organizaciones, como así

ESTADOS CONTABLES PRINCIPALES Los principales estados contables son: Estado de Situación Patrimonial y Estado de resultado, ambos proporcionan información a los directivos de las organizaciones, como así

CLASIFICACIÓN DE CUENTAS CONTABLES PARA REALIZAR PARTIDAS, HOJAS DE TRABAJO Y ESTADOS FINANCIEROS.

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

Administración de Empresas Acuícolas II

Administración de Empresas Acuícolas II Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla Guayaquil, 1966.

Administración de Empresas Acuícolas II Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla Guayaquil, 1966.

EJERCICIOS. Fundamentos de Administración y Gestión. (Contabilidad)

") EJERCICIOS Fundamentos de Administración y Gestión (Contabilidad) Jose Sande v.1 Septiembre 2012 ÍNDICE 1. Diario, mayor y comprobación sumas y saldos.3 2. Clasificación elementos patrimoniales...4 3.

EJERCICIOS Fundamentos de Administración y Gestión (Contabilidad) Jose Sande v.1 Septiembre 2012 ÍNDICE 1. Diario, mayor y comprobación sumas y saldos.3 2. Clasificación elementos patrimoniales...4 3.

247,673,565 TOTAL ACTIVOS

Balance General 30 de septiembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 109,029,091 Cartera de Crédito Vigentes 4 1,681,935,212 Total Cartera Bruta 1,681,935,212 Provisión Créditos Incobrables

Balance General 30 de septiembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 109,029,091 Cartera de Crédito Vigentes 4 1,681,935,212 Total Cartera Bruta 1,681,935,212 Provisión Créditos Incobrables

GUIA DE CONTABILIDAD

GUIA DE CONTABILIDAD INSTRUCCIONES.- De las siguientes propuestas, escoja la opción correcta: 1.- Ciencia que estudia las normas y procedimientos para registrar, analizar y evaluar las operaciones practicadas:

GUIA DE CONTABILIDAD INSTRUCCIONES.- De las siguientes propuestas, escoja la opción correcta: 1.- Ciencia que estudia las normas y procedimientos para registrar, analizar y evaluar las operaciones practicadas:

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA EL BALANCE DE SITUACIÓN Estado contable de la situación patrimonial de una empresa en un momento determinado Activo En que se han invertido

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA EL BALANCE DE SITUACIÓN Estado contable de la situación patrimonial de una empresa en un momento determinado Activo En que se han invertido

Elementos de Contabilidad e Impuestos

Elementos de Contabilidad e Impuestos Introducción a la Contabilidad C.P. Jaime S. Villalobos Mendoza Clasificación de las Personas PERSONAS FISICAS Jaime Villalobos Mendoza Fidel Hernández López PERSONAS

Elementos de Contabilidad e Impuestos Introducción a la Contabilidad C.P. Jaime S. Villalobos Mendoza Clasificación de las Personas PERSONAS FISICAS Jaime Villalobos Mendoza Fidel Hernández López PERSONAS

Taller Introductorio Registro en esquemas de mayor Sesión 15. Materiales para el alumno Hojas de esquemas de mayor. Calculadora

Taller Introductorio Registro en esquemas de mayor Sesión 15 Objetivo general Aprender el registro contable de las operaciones que realizan las empresas, mediante el uso de esquemas de mayor. Objetivos

Taller Introductorio Registro en esquemas de mayor Sesión 15 Objetivo general Aprender el registro contable de las operaciones que realizan las empresas, mediante el uso de esquemas de mayor. Objetivos

32 Fondo de Reserva (Nota 2e,15) 321 Reserva Legal 498.862,58 Total Fondo de Reserva 498.862,58

321 Reserva Legal 498.862,58 Total Fondo de Reserva 498.862,58") BALANCE GENERAL POR EL EJERCICIO ECONOMICO TERMINADO EL 31 DE DICIEMBRE DE 2014 1 ACTIVO 11 Activo Circulante 111 Efectivo en Caja y Bancos (Nota 3) 11102 Caja Chica 1.000,00 11103 Bancos Cuentas Corrientes

BALANCE GENERAL POR EL EJERCICIO ECONOMICO TERMINADO EL 31 DE DICIEMBRE DE 2014 1 ACTIVO 11 Activo Circulante 111 Efectivo en Caja y Bancos (Nota 3) 11102 Caja Chica 1.000,00 11103 Bancos Cuentas Corrientes

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta