UNIDAD VI CONTABILIDAD AGROPECURIA

|

|

|

- Margarita Iglesias Ortiz de Zárate

- hace 8 años

- Vistas:

Transcripción

1 UNIDAD VI CONTABILIDAD AGROPECURIA

2 CONTABILIDAD AGROPECUARIA Aspecto Importantes: 1. Introducción, Definición y Objetivo de la Contabilidad Agropecuaria. 2. Diferencia con otras Contabilidades y su relación. 3. Sistema de Contabilidad Agropecuaria, Funciones de la Contabilidad Agropecuaria. 4. Clasificación de las Cuentas, Nomenclatura de Cuentas, Plan de Cuentas. 5. Proceso de la Contabilidad Agropecuaria Avícola Ganadería.

3 CONTABILIDAD AGROPECUARIA Objetivo: 1. Valorar la importancia de los registros contables, como medio de información para la exposición fiel, oportuna y confiable de los Estados financieros. 2. Definir los elementos de la contabilidad agropecuaria, mediante el diseño de un sistema de cuentas y manual de procedimientos adecuado a una organización agropecuaria.

4 Introducción Las organizaciones agropecuarias, deben desarrollar actividades económicas, mediante la producción competitiva de productos, incrementando mejores rendimientos y generando el crecimiento económico, bajo una coordinación adecuada de los factores que inciden en la producción, así como el incentivo hacia una producción agroecológica.

5

6 Definicion "Contabilidad Agropecuaria, es un sistema de información financiera, que permite en cualquier momento conocer el resultado económico y financiero. A través del procesamiento de las operaciones en términos de débito y crédito registrados en las cuentas durante un período

7 Objetivo: Valorar la importancia de los registros contables, como medio de información para la exposición fiel, oportuna y confiable de los estados financieros.

8 Permite obtener la información confiable sobre el entorno que involucra al proceso de la producción, estableciendo adecuados controles y reuniendo una oportuna información que sirva para la toma de decisiones, teniendo así un mejor conocimiento para determinar si debe seguir en el cultivo actual, diversificarlo, combinarlo o arrendar la tierra.

9 Determinar el valor del capital invertido al final de cada año financiero, así como su diferencia al final y principio del año financiero Conocer los motivos mas importantes que hacen que aumente o disminuya el capital invertido Determinar la cuenta de la ganancia o pérdida que arrojan las operaciones anuales Determinar la diferencia entre el monto de las ganancias o pérdidas del año actual y del año anterior o de un mes a otro

10 Conocer los motivos más importantes de que hayan esas ganancias o pérdidas Determinar la forma más fácil de aumentar los ingresos de los años anteriores Proporcionar información suficiente al productor agrícola que le sirve de base en la toma de decisiones concienzudas y bien fundadas Proporcionar información real para las solicitudes de crédito ante los organismos e instituciones financieras

11 Facilitar los datos necesarios para aquellos compromisos contractuales Suministrar los datos para utilizarlos en las declaraciones de impuestos sobre la renta de tipo legal Proporcionar datos útiles a las investigaciones científicas

12 Diferencias: Contabilidad Comercial: Actividad principal es la de compras y ventas de mercaderías, bienes económicos. Contabilidad Industrial: Actividad Principal es la transformación de la materia prima en productos terminados. Contabilidad Agropecuaria: Son operaciones donde intervienen materia viva. Por ésta característica, la contabilidad agropecuaria requiere del empleo de técnicas y habilidades propias para el análisis, interpretación, clasificación y registro de las operaciones.

13 Elementos: Es una unidad económica grande y compleja existirán recursos naturales, económicos, humanos, materiales y tecnológicos 1. Materiales e Insumos 2. mano de obra 3. Costes Generales de Producción

14 Elementos: -Cultivos. -Productos Agropecuarios -Tierra de Cultivos y Pastoreo -Anuales o Transitorios -Permanentes.

15 -Estructura de Organización -Sistema Administrativo -Control Financiero Sistema Contabilidad: comprende un conjunto de principios y técnicas, orientadas a obtener resultados confiables y oportunos, respecto al movimiento económico y financiero de una organización dedicada a la actividad agrícola o ganadera.

16 Tiene por Objetivo de: Sistema Contabilidad: 1. Mantener sistemática y cronológicamente todos los registros relacionados con los hechos económicos de un período agrícola o pecuario. 2. Centralizar las operaciones en las cuentas de mayor y auxiliares de acuerdo a la estructura contable.

17 Funciones: Función Económica: analiza el proceso que significa la obtención de resultados satisfactorios o negativos por un negocio agropecuario en un período dado. Función Financiera: observa la obtención de recursos monetarios, para hacer frente a los compromisos del negocio agropecuario.

18 Funciones: Función Histórica: revela los registros cronológicos de los hechos económicos que realiza una organización agropecuaria durante su vida. Función Estadísticas: refleja los hechos económicos, en cantidades y valores que dan a conocer una visión real.

19 Función Fiscal: advierte cómo afectan las disposiciones fiscales, respecto a las contribuciones tributarias. Funciones: Función Legal: conocer la aplicación del código de comercio y otras leyes que afectan el funcionamiento de la organización agropecuaria

20 Tipos de Actividades. La Explotación agrícola es un proceso natural en el que se transforma la materia prima (Semillas). Intervenidos por Recursos Humanos y Tecnológicos.

.")

21 Tipos de Actividades. Ganadería.- se refiere a la crianza de animales en diferentes etapas desde su Nacimiento y producción, tales como en Vacuno, Porcino, Ovino, Equino. Forestación.- Es una Necesidad de utilizar maderas par la industria

22 Tipos de Actividades. Fruticultura.- son aquellas plantas frutales, donde se requiere constancia y dedicación. Floricultura.- se refiere el cultivo de la flores, conocido también como el arte de cultivar los jardines.

23 Tipos de Actividades. Avicultura.- Crianza de Aves Domesticas, por rápida adaptación a todos los climas. La avicultura es una de las mas atenciones exige. Piscicultura.- Es la cría de peces, cuya finalidad de repoblar ríos y lagos además de producción constante nivel industrial. Apicultura.- Cría de abejas en colmenas y panales artificiales, para la obtención de miel y la cera.

24 Clasificación de Cuentas Tenemos : 1. Activo 2. Pasivo 3. Patrimonio 4. Ingresos 5. Gastos o Costes

25 Se debe: Nomenclatura Diseñar tomando en cuenta la estructura de un catálogo de cuentas, que facilite identificar las cualidades que puede tener el conjunto de cuentas para el análisis y registro de las operaciones financieras de un negocio agropecuario en funciona a las actividades realizadas.

26 Activo: Nomenclatura FONDO FIJO DE CAJA CAJA GENERAL CUENTAS CORRIENTES EN BANCOS CUENTAS A COBRAR DOCUMENTOS A COBRAR CRÉDITO FISCAL IVA INVENTARIO DE INSUMOS Y MATERIALES

27 Nomenclatura Activo: INVENTARIO DE PRODUCTOS AGRÍCOLAS INVENTARIO DE PRODUCTOS PECUARIOS INVERSIONES TEMPORARIAS GASTOS PAGADOS POR ADELANTADO GASTOS DE INVERSIÓN AGRÍCOLA GANADERA OBRAS EN CONSTRUCCIÓN

28 Activo: TIERRAS Y CULTIVOS INSTALACIONES EQUIPO DE TRANSPORTE Y MAQUINARIA MUEBLES Y ENSERES GANADO REPRODUCTOR ANIMALES DE TRABAJO Nomenclatura

29 Pasivo: CUENTAS A PAGAR IMPUESTOS A PAGAR ASOCIACIONES A PAGAR DÉBITO FISCAL PROVISIONES Nomenclatura

30 Patrimonio: CAPITAL DE INVERSIÓN RESERVAS UTILIDADES ACUMULADAS Nomenclatura

31 Nomenclatura Ingresos: VENTA DE PRODUCTOS AGRÍCOLAS VENTA DE GANADERIA VENTA AVICOLA VENTA DE SUB PRODUCTOS AGROPECUARIOS VENTA DE SUB PRODUCTOS GANADERO OTROS INGRESOS

32 Gastos y/o Costos: Nomenclatura COSTO EXPLOTACION (AGRICOLA GANADERO) GASTOS DE COMERCIALIZACIÓN GASTOS DE ADMINISTRACIÓN

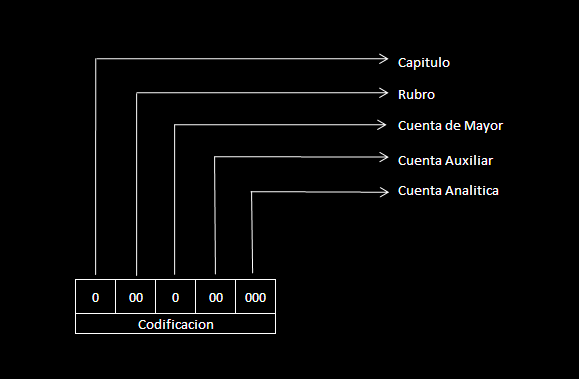

33 Codificación: -Reflejan los hechos contables de una organización agropecuaria. -La codificación permite aplicar modernas técnicas computacionales

34 Codificación:

35 Proceso Contable

36 Gracias por su Atención

CONTABILIDAD AGROPECURIA. Lic. Javier Pérez Marquina

CONTABILIDAD AGROPECURIA Lic. Javier Pérez Marquina CONTABILIDAD AGROPECUARIA Aspecto Importantes: 1. Introducción, Definición y Objetivo de la Contabilidad Agropecuaria. 2. Diferencia con otras Contabilidades

CONTABILIDAD AGROPECURIA Lic. Javier Pérez Marquina CONTABILIDAD AGROPECUARIA Aspecto Importantes: 1. Introducción, Definición y Objetivo de la Contabilidad Agropecuaria. 2. Diferencia con otras Contabilidades

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

CONTENIDO. Plan general de contabilidad pública para las IPS. Balance general de la nación. Sector salud. Normas generales de contabilidad para IPS

CONTENIDO Plan general de contabilidad pública para las IPS Balance general de la nación Sector salud Normas generales de contabilidad para IPS 2 Plan General de contabilidad Pública para las IPS El gobierno

CONTENIDO Plan general de contabilidad pública para las IPS Balance general de la nación Sector salud Normas generales de contabilidad para IPS 2 Plan General de contabilidad Pública para las IPS El gobierno

LA CONTABILIDAD EN LA EMPRESA

LA CONTABILIDAD EN LA EMPRESA La contabilidad surge como una respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su evolución

LA CONTABILIDAD EN LA EMPRESA La contabilidad surge como una respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su evolución

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

Nombre de la asignatura : Contabilidad. Carrera : Ingeniería en Sistemas Computacionales. Clave de la asignatura : SCB-9311

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

La Partida Doble. Una Técnica de Registro

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Nombre de la asignatura: Contabilidad Orientada a los Negocios

Nombre de la asignatura: Contabilidad Orientada a los Negocios Créditos: 2-3 - 5 Aportación al perfil Dentro del apartado establecido en el perfil dedicado a formular, gestionar y evaluar el desarrollo

Nombre de la asignatura: Contabilidad Orientada a los Negocios Créditos: 2-3 - 5 Aportación al perfil Dentro del apartado establecido en el perfil dedicado a formular, gestionar y evaluar el desarrollo

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 1 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES OBJETIVO GENERAL Al término del curso, el alumno aplicará las principales herramientas financieras y contables para la toma de decisiones desde

Sesión 1 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES OBJETIVO GENERAL Al término del curso, el alumno aplicará las principales herramientas financieras y contables para la toma de decisiones desde

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

Unidad 1. El área de la contabilidad de costos.

Unidad 1 El área de la contabilidad de costos. I. EL ÁREA DE LA CONTABILIDAD DE COSTOS a) CONTABILIDAD ADMINISTRATIVA 0 GERENCIAL CONTABILIDAD FINANCIERA Y CONTABILIDAD DE COSTOS. 1.- Concepto de Contabilidad

Unidad 1 El área de la contabilidad de costos. I. EL ÁREA DE LA CONTABILIDAD DE COSTOS a) CONTABILIDAD ADMINISTRATIVA 0 GERENCIAL CONTABILIDAD FINANCIERA Y CONTABILIDAD DE COSTOS. 1.- Concepto de Contabilidad

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I CLAVE: CON 417 ; PRE REQ.: CON 315 / ADM 211 ; No. CRED.: 4 I. PRESENTACIÓN: La Administración

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I CLAVE: CON 417 ; PRE REQ.: CON 315 / ADM 211 ; No. CRED.: 4 I. PRESENTACIÓN: La Administración

Instituto Tecnológico Superior de Zongolica. Ingeniería en Sistemas Computacionales. Asignatura: Contabilidad Financiera

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura

Técnicas de planeación y control

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 1 Nombre: El papel de la información contable en la administración de empresas Contextualización Esta semana abordaremos de

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 1 Nombre: El papel de la información contable en la administración de empresas Contextualización Esta semana abordaremos de

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

PERFIL PROFESIONAL NÚCLEOS ASIGNATURAS COMPETENCIAS

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

UNIDAD 4 INICIACIÓN A LA CONTABILIDAD

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

Programa Agroindustria Familiar Fondo de Financiamiento de Inversiones FORMULARIO DE SOLICITUD DE PRESTAMO INDIVIDUAL CONSIDERACIONES GENERALES

Programa Agroindustria Familiar Fondo de Financiamiento de Inversiones FORMULARIO DE SOLICITUD DE PRESTAMO INDIVIDUAL CONSIDERACIONES GENERALES DESTINATARIOS Emprendimientos familiares de producción agroindustrial

Programa Agroindustria Familiar Fondo de Financiamiento de Inversiones FORMULARIO DE SOLICITUD DE PRESTAMO INDIVIDUAL CONSIDERACIONES GENERALES DESTINATARIOS Emprendimientos familiares de producción agroindustrial

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

6. CIRCUITO Y FLUJO DE MATERIALES

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto Introducción. A continuación se presenta una síntesis del proceso contable con base en las lecturas de los autores Purcell, Horvart y Cañibano,

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto Introducción. A continuación se presenta una síntesis del proceso contable con base en las lecturas de los autores Purcell, Horvart y Cañibano,

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

http://micursodecontabilidad.com/

CATALOGO DE CUENTA El catálogo de cuentas, es el plan de cuentas que sirve para el registro, clasificación y aplicación de las operaciones a las actividades correspondientes. También un catálogo de cuentas,

CATALOGO DE CUENTA El catálogo de cuentas, es el plan de cuentas que sirve para el registro, clasificación y aplicación de las operaciones a las actividades correspondientes. También un catálogo de cuentas,

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Aspecto positivo (es todo lo que poseemos)

") costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

Las inversiones del proyecto

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Asistente contable DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES

DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido Pedagógico AGRADECIMIENTOS

DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido Pedagógico AGRADECIMIENTOS

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención de fondos y del suministro del capital que se utiliza

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención de fondos y del suministro del capital que se utiliza

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

PROPÓSITOS ESPECÍFICOS CONTENIDOS ACTIVIDADES SUGERIDAS EVALUACIÓN BIBLIOGRAFÍA ESPECÍFICA

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA CARRERA LICENCIATURA EN CONTABILIDAD EMPRESARIAL PROGRAMA DE LA ASIGNATURA CONTABILIDAD COMPUTARIZADA PRÁCTICA (DACKEASY) CLAVE: CON 123 ; PRE REQ.: INF 311 / CON

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA CARRERA LICENCIATURA EN CONTABILIDAD EMPRESARIAL PROGRAMA DE LA ASIGNATURA CONTABILIDAD COMPUTARIZADA PRÁCTICA (DACKEASY) CLAVE: CON 123 ; PRE REQ.: INF 311 / CON

CONTABILIDAD ADMINISTRATIVA TRIMESTRE 15O

CONTABILIDAD ADMINISTRATIVA TRIMESTRE 15O Profa. Clara Elena Valladares Sánchez INTRODUCCIÓN El cambio es lo único constante en el mundo actual. Vemos que desde el siglo pasado las TIC S han acortado las

CONTABILIDAD ADMINISTRATIVA TRIMESTRE 15O Profa. Clara Elena Valladares Sánchez INTRODUCCIÓN El cambio es lo único constante en el mundo actual. Vemos que desde el siglo pasado las TIC S han acortado las

Justificación Económica-financiera

Justificación Económica-financiera Consiste en expresar las inversiones físicas en términos monetarios, traducirlos en flujos monetarios de ingresos y egresos operativos Estudios económicos : Determinación

Justificación Económica-financiera Consiste en expresar las inversiones físicas en términos monetarios, traducirlos en flujos monetarios de ingresos y egresos operativos Estudios económicos : Determinación

Los empresarios adquieren una necesidad de saber sobre el costo de los diferentes artículos que se producen, es por eso que la Contabilidad de

Los empresarios adquieren una necesidad de saber sobre el costo de los diferentes artículos que se producen, es por eso que la Contabilidad de Costos, toma como carácter científico para satisfacer la demanda

Los empresarios adquieren una necesidad de saber sobre el costo de los diferentes artículos que se producen, es por eso que la Contabilidad de Costos, toma como carácter científico para satisfacer la demanda

Contabilidad Orientada a los Negocios

Contabilidad Orientada a los Negocios Ingeniería en Gestión Empresarial M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Tema 1 La importancia de la información financiera 2 1. Concepto de la contabilidad

Contabilidad Orientada a los Negocios Ingeniería en Gestión Empresarial M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Tema 1 La importancia de la información financiera 2 1. Concepto de la contabilidad

Introducción ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS II

ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS II Introducción El objeto de estudio de esta materia lo constituye la empresa como realidad fundamental de la estructura socioeconómica contemporánea, incluyendo en

ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS II Introducción El objeto de estudio de esta materia lo constituye la empresa como realidad fundamental de la estructura socioeconómica contemporánea, incluyendo en

Unidad 1: Componentes del sistema

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

ASPECTOS IMPORTANTES PARA 2015 EN RELACIÓN CON LA CONTABILIDAD ELECTRÓNICA:

Derivado de las publicaciones en la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el 2014 (DOF del 18 de Diciembre del 2014) en cuyos artículos Resolutivos y Transitorios

Derivado de las publicaciones en la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el 2014 (DOF del 18 de Diciembre del 2014) en cuyos artículos Resolutivos y Transitorios

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

CAPÍTULO I EL PROBLEMA DE INVESTIGACIÓN. Planteamiento

CAPÍTULO I EL PROBLEMA DE INVESTIGACIÓN Planteamiento En Venezuela y en los países subdesarrollados, la producción agropecuaria presenta diversos problemas como, falta de infraestructura, políticas de

CAPÍTULO I EL PROBLEMA DE INVESTIGACIÓN Planteamiento En Venezuela y en los países subdesarrollados, la producción agropecuaria presenta diversos problemas como, falta de infraestructura, políticas de

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

PRINCIPIOS BASICOS DE. Contabilidad y Ética

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

NIC 12. Impuesto a las ganancias

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

LICENCIATURA EN CONTADURIA PUBLICA LISTADO DE MATERIAS CONTENIDO PLAN: 2004-2

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

XV Congreso Nacional de Fondos de Empleados

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Los módulos y materias del plan de estudios se especifican a continuación: Obligatoria. Formación Interdisciplinar (9 ECTS) Obligatoria

Obligatoria") Máster Universitario en Dirección Financiera y Fiscal 5.1 Descripción del Plan de Estudios Los módulos y materias del plan de estudios se especifican a continuación: Módulos Finanzas (22,5 ECTS) Materias

Máster Universitario en Dirección Financiera y Fiscal 5.1 Descripción del Plan de Estudios Los módulos y materias del plan de estudios se especifican a continuación: Módulos Finanzas (22,5 ECTS) Materias

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR Junio 2013 OPCIÓN A: ECONOMÍA

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR Junio 2013 OPCIÓN A: ECONOMÍA DATOS DEL ASPIRANTE Apellidos: CALIFICACIÓN PRUEBA Nombre: D.N.I. o Pasaporte: Fecha de nacimiento: / / Instrucciones:

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR Junio 2013 OPCIÓN A: ECONOMÍA DATOS DEL ASPIRANTE Apellidos: CALIFICACIÓN PRUEBA Nombre: D.N.I. o Pasaporte: Fecha de nacimiento: / / Instrucciones:

SISTEMA INTEGRADO DE GESTIÓN PROCESO: GESTION DEL TALENTO HUMANO TITULO: MANUAL DE FUNCIONES Y RESPONSABILIDADES DEL ASESOR CONTABLE Y TRIBUTARIO

4 DE ENERO DE 2012 REVISIÓN: 1 PAG. 1 de 6 ÍNDICE I. IDENTIFICACIÓN DEL CARGO... 2 II. MISIÓN DEL CARGO... 2 III. FUNCIONES, RESPONSABILIDADES Y NIVEL DE AUTONOMIA... 2 IV. MATERIALES, HERRAMIENTAS Y EQUIPOS

4 DE ENERO DE 2012 REVISIÓN: 1 PAG. 1 de 6 ÍNDICE I. IDENTIFICACIÓN DEL CARGO... 2 II. MISIÓN DEL CARGO... 2 III. FUNCIONES, RESPONSABILIDADES Y NIVEL DE AUTONOMIA... 2 IV. MATERIALES, HERRAMIENTAS Y EQUIPOS

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

ESTADOS CONTABLES PRINCIPALES

ESTADOS CONTABLES PRINCIPALES Los principales estados contables son: Estado de Situación Patrimonial y Estado de resultado, ambos proporcionan información a los directivos de las organizaciones, como así

ESTADOS CONTABLES PRINCIPALES Los principales estados contables son: Estado de Situación Patrimonial y Estado de resultado, ambos proporcionan información a los directivos de las organizaciones, como así

Profunda comprensión de que valores son o podrían ser percibidos por los clientes.

Estrategias de retención de clientes para servicios El valor concebido por el cliente de servicio se basa en una estrategia de conocimientos, ya que con el conocimiento que posee la empresa, puede emplear

Estrategias de retención de clientes para servicios El valor concebido por el cliente de servicio se basa en una estrategia de conocimientos, ya que con el conocimiento que posee la empresa, puede emplear

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

Vicerrectoría Académica Dirección de Formación General Programa de Emprendimiento. PLAN OPERACIONAL y ANÁLISIS TÉCNICO

PLAN OPERACIONAL y ANÁLISIS TÉCNICO La obtención de una ventaja competitiva no se puede entender si no se mira la Empresa como un todo. Dicha ventaja parte de las actividades que realiza la misma diseñando,

PLAN OPERACIONAL y ANÁLISIS TÉCNICO La obtención de una ventaja competitiva no se puede entender si no se mira la Empresa como un todo. Dicha ventaja parte de las actividades que realiza la misma diseñando,

Cadena de valor. Cadena de valor genérica. Actividades primarias. Actividades de apoyo Actividades primarias

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

Plan contable general empresarial: implicancias financieras y tributarias. Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009

18 de noviembre de 2009") Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Diploma @eclassbbsc e-learning

Diploma e-learning Te invitamos a conocer nuestro sistema avanzado de educación a distancia e-learning, basado en tecnología de última generación del tipo moodle, la que permite acceder a tu plataforma

Diploma e-learning Te invitamos a conocer nuestro sistema avanzado de educación a distancia e-learning, basado en tecnología de última generación del tipo moodle, la que permite acceder a tu plataforma

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

Creación de la empresa. Cómo comprender las finanzas de una compañía. Compra activos. Se compra materia prima y se procesa

Creación de la empresa Cómo comprender las finanzas de una compañía Benjamín García (Basado en W.R. Purcell, Jr. Cómo comprender las finanzas de una compañía, Norma 1984) Universidad Tecnológica de Bolívar

Creación de la empresa Cómo comprender las finanzas de una compañía Benjamín García (Basado en W.R. Purcell, Jr. Cómo comprender las finanzas de una compañía, Norma 1984) Universidad Tecnológica de Bolívar