ARIEMA Energía y Medioambiente S.L. Rafael Luque Berruezo. ARIEMA.

|

|

|

- Gregorio Miranda Miguélez

- hace 5 años

- Vistas:

Transcripción

1 ARIEMA Energía y Medioambiente S.L. Rafael Luque Berruezo. ARIEMA. 1

2 ARIEMA Empresa tecnológica con I+D propia. 2

.")

3 ARIEMA Empresa tecnológica con I+D propia. Proyecto MOBYPOST (Programa Marco Europeo). Vehículos de hidrógeno para reparto de correo de La Poste (Francia). 3

4 ARIEMA Empresa tecnológica con I+D propia. Proyecto AQUASEF (LIFE+ de Unión Europea). Instalación acuícola con autoproducción de energía y de oxígeno. 4

5 Servicio de información y asesoramiento personalizado sobre los instrumentos de financiación que más se ajustan a sus necesidades y proyectos, siempre en relación a actividades de Investigación, Desarrollo e Innovación. Atención de consultas sobre convocatorias I+D+i Nacionales: CDTI, RETOS-COLABORACIÓN Internacionales: H2020 Apoyo a EMPRESAS en preparación de proyectos CDTI Proyectos de I+D financiados por CDTI Llamadas bilaterales/unilaterales FEDER INNTERCONECTA, Convocatoria CIEN

6 QUIERES PARTICIPAR EN HORIZONTE 2020? ARIEMA Oficina de Proyectos Europeos Si eres una empresa interesada en desarrollar tus tecnologías y mejorar tu competitividad participando en convocatorias de I+D+i de H2020 pero no tienes experiencia previa... Nosotros te podemos ayudar a conseguirlo! 1. Asesoramiento y apoyo integral en la elaboración de la propuesta: socios, presupuesto, redacción propuesta, gestión, impacto. 2. Detección de convocatorias europeas para idea de proyecto. 3. Información complementaria, análisis y recomendaciones. 4. Ayuda en formación del consorcio: búsqueda de socios. 5. Tramitación documental de solicitudes. 6. Preparación de los contratos/acuerdos de consorcio. Somos un equipo de expertos en la gestión de proyectos a nivel internacional encargado de facilitar la participación de empresas españolas en los programas de colaboración europea Horizonte Esta iniciativa ha sido promovida por el Centro para el Desarrollo Tecnológico Industrial (CDTI) enmarcada dentro del Plan de Incentivación de la participación española en el Programa Marco de I+D+i de la Unión Europea (Horizonte 2020). 6

7 FISCALIDAD EN I+D. WARNING AVISO LEGAL 7

8 BASE LEGAL Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. En su Capítulo IV, el artículo 35 recoge las medidas que regulan las deducciones fiscales a la I+D+i, así como las normas sobre su aplicación en el artículo 39.

9 Art. 35, 1, a) Concepto de investigación y desarrollo. ( interpretable?) Art. 35, 1, b) Base de la deducción. El gasto en I+D excluidos edificios y terrenos. La base de la deducción se minorará en el importe de las subvenciones recibidas (antes el 65%, esto ha sido una subida de impuestos a la I+D)

10 Art. 35, 1, c) Porcentajes de deducción. El 25 % de los gastos. el 42 % sobre lo que exceda la media de los 2 años anteriores. deducción adicional del 17 % del importe de los gastos de personal correspondientes a investigadores cualificados adscritos en exclusiva a actividades de investigación y desarrollo. El 8 % de las inversiones en elementos de inmovilizado material e intangible, excluidos los edificios y terrenos, afectos exclusivamente a las actividades de investigación y desarrollo.

11 Art. 35, 4, a) los contribuyentes podrán aportar informe motivado emitido por el Ministerio de Economía y Competitividad, o por un organismo adscrito a éste. Dicho informe tendrá carácter vinculante para la Administración tributaria. Art. 35, 4, b) El contribuyente podrá presentar consultas sobre la interpretación y aplicación de la presente deducción, cuya contestación tendrá carácter vinculante para la Administración tributaria. Art. 35, 4, c) el contribuyente podrá solicitar a la Administración tributaria la adopción de acuerdos previos de valoración de los gastos e inversiones

12 Art. 39, 1. Las cantidades no deducidas podrán aplicarse en los 18 años inmediatos y sucesivos. El importe de las deducciones aplicadas en el período impositivo, no podrán exceder conjuntamente del 50 % (normalmente 25%) cuando es I+D.

13 CUÁNTO PUEDE BAJAR EL IS POR I+D? 13

14 Art. 39, 2. (de la Ley de Emprendedores) Podrán, opcionalmente, quedar excluidas del límite establecido en el último párrafo del apartado anterior, y aplicarse con un descuento del 20 % En el caso de insuficiencia de cuota, se podrá solicitar su abono Hasta 3 M /año. Requisitos:

15 a) Que transcurra, al menos, un año desde la finalización del período impositivo en que se generó la deducción, sin que la misma haya sido objeto de aplicación. b) Que la plantilla media o, alternativamente, la plantilla media adscrita a actividades de investigación y desarrollo e innovación tecnológica no se vea reducida desde el final del período impositivo en que se generó la deducción hasta la finalización del plazo a que se refiere la letra c) siguiente. c) Que se destine un importe equivalente a la deducción aplicada o abonada, a gastos de investigación y desarrollo e innovación tecnológica o a inversiones en elementos del inmovilizado material o inmovilizado intangible exclusivamente afectos a dichas actividades, excluidos los inmuebles, en los 24 meses siguientes a la finalización del período impositivo en cuya declaración se realice la correspondiente aplicación o la solicitud de abono. d) Que la entidad haya obtenido un informe motivado sobre la calificación de la actividad como investigación y desarrollo o innovación tecnológica o un acuerdo previo de valoración de los gastos e inversiones correspondientes a dichas actividades, en los términos establecidos en el apartado 4 del artículo 35 de esta Ley. Adicionalmente, en el supuesto de que los gastos de investigación y desarrollo del período impositivo superen el 10 por ciento del importe neto de la cifra de negocios del mismo, la deducción prevista en el apartado 1 del artículo 35 de esta Ley generada en dicho período impositivo podrá quedar excluida del límite establecido en el último párrafo del apartado anterior, y aplicarse o abonarse con un descuento del 20 por ciento de su importe en la primera declaración que se presente transcurrido el plazo a que se refiere la letra a) anterior, hasta un importe adicional de 2 millones de euros. 6. El derecho de la Administración para comprobar las deducciones previstas en este capítulo prescribirá a los 10 años.

16 EJEMPLO 1. MÁXIMA DEDUCCIÓN. 16

17 EJEMPLO 2. IDEM, TERCER AÑO. 17

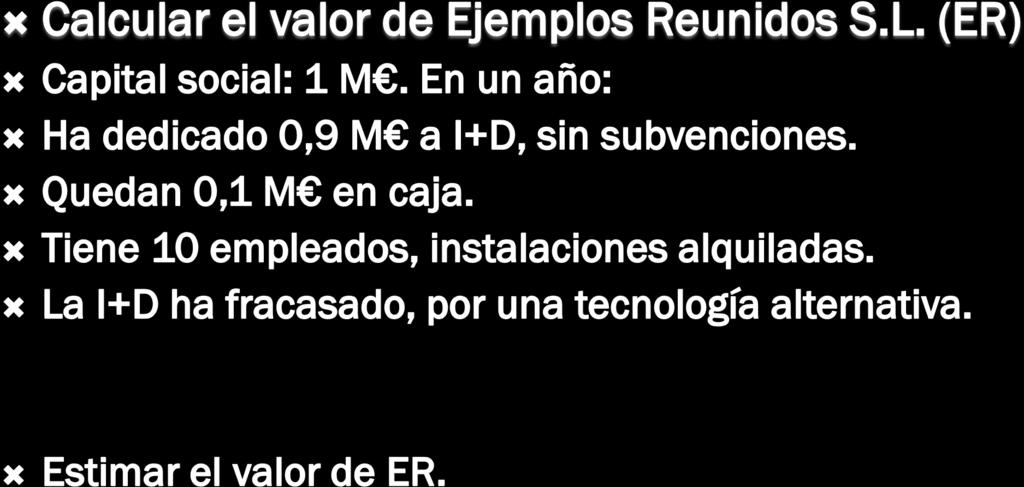

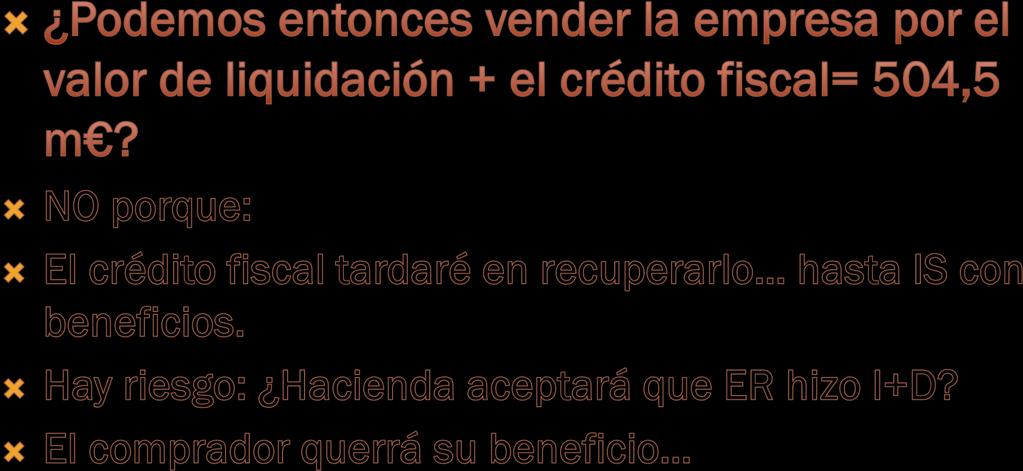

18 EJERCICIO: 18

19 EJERCICIO: 19

20 EJERCICIO:

21 EJERCICIO:

22 EJERCICIO: 22

23 REPASO: CUÁNTO DEDUCE EN IS LA I+D: 23

24 SOBRE LA SEGURIDAD JURÍDICA. En 1ª Instancia, el Inspector de Hacienda decide si es o no es I+D. Si no estamos conformes recursos y tribunales. Algunas armas : Documentación exhaustiva, bien organizada. Contabilidad independiente, por proyectos. Certificación (es OPCIONAL)

25 La mejor PRUEBA de que es I+D es haber sido financiado como I+D por Administraciones Públicas (MINECO, CDTI ), con presupuestos auditados, no deberían tener problema (si en bases se especifica que es I+D) ojo con la i minúscula, la innovación no es I+D. 25

26 No esperar a la INSPECCION para preparar la DOCUMENTACIÓN. OJO: el IS es por años naturales, en un proyecto con prórrogas hay que hacer una contabilidad precisa de gasto. 26

27 REQUISITOS DE LOS GASTOS: Para que los gastos en I+D+i den derecho a deducción tienen que cumplir los requisitos siguientes: Afectación: que estén relacionados directamente con la actividad o proyecto emprendido (costes de personal de investigadores, técnicos y personal asimilado, y el personal de apoyo; costes de materias primas, materias consumibles y servicios; y amortización del inmovilizado). Efectividad: que se apliquen de forma efectiva en la realización de actividades objeto de deducción. Temporalidad: que tengan la consideración de gastos contables efectuados en el periodo impositivo. Individualización: que consten de forma separada para cada proyecto emprendido. Territorialidad: que la actividad de innovación tecnológica principal se efectúe en España. Los gastos de la actividad realizados en el extranjero solo dan derecho a deducción hasta el límite el 25% del importe total invertido; el computo de este porcentaje debe realizarse globalmente para todo el proyecto -gastos realizados en el extranjero a lo largo del proyecto con respecto a la cuantía total del proyecto-, sin considerar como se distribuyen temporalmente a lo largo del mismo.

28 BONIFICACIÓN EN LA SEGURIDAD SOCIAL Real Decreto 475/2014. Se establece una bonificación del 40% en las aportaciones empresariales a las cuotas de la Seguridad Social para el personal investigador. Son objeto de estos incentivos los trabajadores que tengan dedicación exclusiva durante todo su tiempo de trabajo a la I+D+i Se establece una plena compatibilidad de esta bonificación con las deducciones fiscales por I+D+i en el caso de pymes innovadoras. Aquellas entidades que apliquen la bonificación en las cuotas de diez o más investigadores deberán aportar un informe motivado vinculante, emitido por el MINECO.

29 ARIEMA Energía y Medioambiente S.L. GRACIAS POR SU ATENCIÓN! 29

Certif. I+D+i. Instrumentos primarios (IMV) Instrumentos derivados (IMV) Instrumentos mixtos (IMV) Instrumentos primarios. El valor de la confianza

Instrumentos derivados (IMV) Instrumentos mixtos (IMV) Instrumentos primarios. El valor de la confianza") Certif. I+D+i Instrumentos primarios (IMV) Instrumentos derivados (IMV) Instrumentos mixtos (IMV) Instrumentos primarios GMG IDI ECOFIN 2016-05-19 Certificados asociados a los Incentivos tributarios y

Certif. I+D+i Instrumentos primarios (IMV) Instrumentos derivados (IMV) Instrumentos mixtos (IMV) Instrumentos primarios GMG IDI ECOFIN 2016-05-19 Certificados asociados a los Incentivos tributarios y

Deducciones por Investigación y Desarrollo. Circular informativa Mayo 2018

Deducciones por Investigación y Desarrollo Circular informativa Mayo 2018 Contenido Mediante la presente circular les informamos de los principales elementos configuradores de la Deducción regulada en

Deducciones por Investigación y Desarrollo Circular informativa Mayo 2018 Contenido Mediante la presente circular les informamos de los principales elementos configuradores de la Deducción regulada en

Fiscalidad de la I+D+i

Fiscalidad de la I+D+i "Cómo aprovechar las ventajas fiscales de las actividades de I+D+i" Red de Innovación de Arteixo 12/06/2014 1 2 Incentivos a la I+D+i PyG Aumento Ingresos (C.74) Reducción Gastos

Fiscalidad de la I+D+i "Cómo aprovechar las ventajas fiscales de las actividades de I+D+i" Red de Innovación de Arteixo 12/06/2014 1 2 Incentivos a la I+D+i PyG Aumento Ingresos (C.74) Reducción Gastos

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR EN INNOVACIÓN Carlos Toledo Dirección de Promoción y Cooperación carlos.toledo@cdti.es Elaboración: Dirección de Promoción y Cooperación.

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR EN INNOVACIÓN Carlos Toledo Dirección de Promoción y Cooperación carlos.toledo@cdti.es Elaboración: Dirección de Promoción y Cooperación.

JEI. Joven Empresa Innovadora 15/04/2016. Antecedentes. La Especificación AENOR EA0043

Joven Empresa Innovadora JEI GMG JEI-i-Pyme 2016-04-15 Antecedentes La Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación menciona la figura de Joven Empresa Innovadora y un Estatuto

Joven Empresa Innovadora JEI GMG JEI-i-Pyme 2016-04-15 Antecedentes La Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación menciona la figura de Joven Empresa Innovadora y un Estatuto

Presentación comercial Anticipo IDi

Asset Based Finance GVH, Enero 2017 Presentación comercial Anticipo IDi Financial Solutions & Advisory España Asset Based Finance Características del producto Sencillo de contratar Nueva liquidez para

Asset Based Finance GVH, Enero 2017 Presentación comercial Anticipo IDi Financial Solutions & Advisory España Asset Based Finance Características del producto Sencillo de contratar Nueva liquidez para

Tratamiento fiscal de las actividades de I+D e innovación tecnológica (a partir de enero de 2004) 1

1") Tratamiento fiscal de las actividades de I+D e innovación tecnológica (a partir de enero de 2004) 1 ACTIVIDADES DE I+D 2 La realización de actividades de investigación y desarrollo dará derecho a practicar

Tratamiento fiscal de las actividades de I+D e innovación tecnológica (a partir de enero de 2004) 1 ACTIVIDADES DE I+D 2 La realización de actividades de investigación y desarrollo dará derecho a practicar

CUADRO DE DEDUCCIONES POR INVERSIONES VIGENTE EN EL IMPUESTO SOBRE SOCIEDADES 2014

CUADRO DE DEDUCCIONES POR INVERSIONES VIGENTE EN EL IMPUESTO SOBRE SOCIEDADES 2014 Aunque en ejercicios pasados se han ido produciendo la reducción paulatina de muchas de las deducciones reguladas en el

CUADRO DE DEDUCCIONES POR INVERSIONES VIGENTE EN EL IMPUESTO SOBRE SOCIEDADES 2014 Aunque en ejercicios pasados se han ido produciendo la reducción paulatina de muchas de las deducciones reguladas en el

ÁMBITO NACIONAL POLÍTICAS DE FOMENTO DE LA INNOVACIÓN

ÁMBITO NACIONAL POLÍTICAS DE FOMENTO DE LA INNOVACIÓN ÍNDICE 3. POLÍTICAS DE FOMENTO DE LA INNOVACIÓN... 3 1. DEDUCCIÓN POR ACTIVIDADES DE INVESTIGACIÓN I+D+i... 3 2. BONIFICACIONES EN LA COTIZACIÓN A

ÁMBITO NACIONAL POLÍTICAS DE FOMENTO DE LA INNOVACIÓN ÍNDICE 3. POLÍTICAS DE FOMENTO DE LA INNOVACIÓN... 3 1. DEDUCCIÓN POR ACTIVIDADES DE INVESTIGACIÓN I+D+i... 3 2. BONIFICACIONES EN LA COTIZACIÓN A

Plasencia a 10 de marzo de 2014

Plasencia a 10 de marzo de 2014 CUADRO DE DEDUCCIONES POR INVERSIONES VIGENTE EN EL IMPUESTO SOBRE SOCIEDADES 2014 Aunque en ejercicios pasados se han ido produciendo la reducción paulatina de muchas de

Plasencia a 10 de marzo de 2014 CUADRO DE DEDUCCIONES POR INVERSIONES VIGENTE EN EL IMPUESTO SOBRE SOCIEDADES 2014 Aunque en ejercicios pasados se han ido produciendo la reducción paulatina de muchas de

Sociedades. tecnologías de la información y de la comunicación, exportación, inversiones en bienes de interés cultural,

Tratamiento fiscal de las actividades de I+D e innovación tecnológica (ejercicio 2001) 1 ACTIVIDADES DE I+D La realización de actividades de investigación y desarrollo dará derecho a practicar una deducción

Tratamiento fiscal de las actividades de I+D e innovación tecnológica (ejercicio 2001) 1 ACTIVIDADES DE I+D La realización de actividades de investigación y desarrollo dará derecho a practicar una deducción

Los incentivos fiscales a la I+D+i y al emprendimiento en el IS

Los incentivos fiscales a la I+D+i y al emprendimiento en el IS Jornada: Mercados e implicaciones fiscales de la Economía Digital Universidad Castilla-La Mancha. Albacete 16 de febrero 2017 Amparo Navarro

Los incentivos fiscales a la I+D+i y al emprendimiento en el IS Jornada: Mercados e implicaciones fiscales de la Economía Digital Universidad Castilla-La Mancha. Albacete 16 de febrero 2017 Amparo Navarro

CERTIFICACIÓN DE PROYECTOS I+D+i. SEGURIDAD JURÍDICA A TRAVÉS DEL IMV

CERTIFICACIÓN DE PROYECTOS I+D+i. SEGURIDAD JURÍDICA A TRAVÉS DEL IMV ÍNDICE Subtítulo Apartado SEGURIDAD JURÍDICA Y RIESGO. CÓMO? QUÉ? INTRODUCCIÓN A LA CERTIFICACIÓN DE PROYECTOS INNOVADORES. EL INFORME

CERTIFICACIÓN DE PROYECTOS I+D+i. SEGURIDAD JURÍDICA A TRAVÉS DEL IMV ÍNDICE Subtítulo Apartado SEGURIDAD JURÍDICA Y RIESGO. CÓMO? QUÉ? INTRODUCCIÓN A LA CERTIFICACIÓN DE PROYECTOS INNOVADORES. EL INFORME

QUÉ DEDUCCIONES POR ACTIVIDADES ECONÓMICAS PUEDEN APLICAR

QUÉ DEDUCCIONES POR ACTIVIDADES ECONÓMICAS PUEDEN APLICAR LOS EMPRESARIOS PERSONAS FÍSICAS EN SU DECLARACIÓN DE RENTA? Los empresarios y profesionales que desarrollen actividades económicas en estimación

QUÉ DEDUCCIONES POR ACTIVIDADES ECONÓMICAS PUEDEN APLICAR LOS EMPRESARIOS PERSONAS FÍSICAS EN SU DECLARACIÓN DE RENTA? Los empresarios y profesionales que desarrollen actividades económicas en estimación

Artículo 35. Deducción por actividades de investigación y desarrollo e innovación tecnológica.

Artículo 35. Deducción por actividades de investigación y desarrollo e innovación tecnológica. 1. Deducción por actividades de investigación y desarrollo. La realización de actividades de investigación

Artículo 35. Deducción por actividades de investigación y desarrollo e innovación tecnológica. 1. Deducción por actividades de investigación y desarrollo. La realización de actividades de investigación

Documento propiedad de BUFETE ESCURA Tel

SERVICIO DE IDENTIFICACIÓN Y SOPORTE DE DEDUCCIONES EN I+D+i 1 1. Presentación servicio. 1.1. Características del servicio 1.2. Novedades para I+D+i en la Ley de Emprendedores 1.3. Definiciones 2. Análisis

SERVICIO DE IDENTIFICACIÓN Y SOPORTE DE DEDUCCIONES EN I+D+i 1 1. Presentación servicio. 1.1. Características del servicio 1.2. Novedades para I+D+i en la Ley de Emprendedores 1.3. Definiciones 2. Análisis

Fomento de la Pyme Innovadora

Fomento de la Pyme Innovadora Subdirección General de Fomento de la Innovación Empresarial Dirección General de Innovación y Competitividad Juan Manuel Garrido Moreno Subdirector General de Fomento de

Fomento de la Pyme Innovadora Subdirección General de Fomento de la Innovación Empresarial Dirección General de Innovación y Competitividad Juan Manuel Garrido Moreno Subdirector General de Fomento de

ACTIVIDADES DE I + D + i DEDUCCIONES I. SOCIEDADES

ACTIVIDADES DE I + D + i DEDUCCIONES I. SOCIEDADES NORMATIVA ARTÍCULO 35 TEXTO REFUNDIDO LEY I. SOCIEDADES (TRLIS) - 35.1: I + D (Investigación y Desarrollo) - 35.2: i (Innovación Tecnológica: IT) - 35.3:

ACTIVIDADES DE I + D + i DEDUCCIONES I. SOCIEDADES NORMATIVA ARTÍCULO 35 TEXTO REFUNDIDO LEY I. SOCIEDADES (TRLIS) - 35.1: I + D (Investigación y Desarrollo) - 35.2: i (Innovación Tecnológica: IT) - 35.3:

Los incentivos fiscales para las EBTs

Los incentivos fiscales para las EBTs Diego Marín-Barnuevo Fabo Catedrático de Derecho Financiero y Tributario diegomb@der-pu.uc3m.es Las EBT en el sistema fiscal Inexistencia de un concepto jurídico-tributario

Los incentivos fiscales para las EBTs Diego Marín-Barnuevo Fabo Catedrático de Derecho Financiero y Tributario diegomb@der-pu.uc3m.es Las EBT en el sistema fiscal Inexistencia de un concepto jurídico-tributario

Gabinete Orfila Assessors sl

El pasado 25 de julio se aprobó por la Comisión de Hacienda y Administraciones Públicas, con competencia legislativa plena, el Proyecto de ley de apoyo a los emprendedores y su internacionalización. Queda

El pasado 25 de julio se aprobó por la Comisión de Hacienda y Administraciones Públicas, con competencia legislativa plena, el Proyecto de ley de apoyo a los emprendedores y su internacionalización. Queda

Jornada de Apoyo a la Investigación e Innovación a través de las Deducciones fiscales por I+D+i y otras Ayudas e Incentivos

Jornada de Apoyo a la Investigación e Innovación a través de las Deducciones fiscales por I+D+i y otras Ayudas e Incentivos Gran Canaria a 11 de Julio de 2018 DEDUCCIONES FISCALES POR ACTIVIDADES DE I+D+I

Jornada de Apoyo a la Investigación e Innovación a través de las Deducciones fiscales por I+D+i y otras Ayudas e Incentivos Gran Canaria a 11 de Julio de 2018 DEDUCCIONES FISCALES POR ACTIVIDADES DE I+D+I

Normativa. Bonificaciones. RD 475 Ley de impuesto de sociedades. Art. 35 I+D+i. Art. 23 Patent. Muestrarios RD 4/2004

Certificación I+D+i El Informe Motivado Normativa 2014 2008 Bonificaciones. RD 475 Ley de impuesto de sociedades. Art. 35 I+D+i. Art. 23 Patent 2004 Muestrarios RD 4/2004 2015 2013 Orden Ministerial Pyme

Certificación I+D+i El Informe Motivado Normativa 2014 2008 Bonificaciones. RD 475 Ley de impuesto de sociedades. Art. 35 I+D+i. Art. 23 Patent 2004 Muestrarios RD 4/2004 2015 2013 Orden Ministerial Pyme

Origen y evolución de la certificación

Proyectos I+D+i Origen y evolución de la certificación Funcionamiento del sistema El art. 35 de la Ley del Impuesto de Sociedades permite a las empresas con actividad en España, deducir de la Cuota Integra

Proyectos I+D+i Origen y evolución de la certificación Funcionamiento del sistema El art. 35 de la Ley del Impuesto de Sociedades permite a las empresas con actividad en España, deducir de la Cuota Integra

REGISTRO Y SELLO PYME INNOVADORA

REGISTRO Y SELLO PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE ESTADO DE I+D+i Ministerio

REGISTRO Y SELLO PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE ESTADO DE I+D+i Ministerio

EQA I+D+i. Jornada Deduccions fiscals a l R+D+i: Aspectes claus i novetats introduïdes per la llei d emprenedoria.

EQA I+D+i Jornada Deduccions fiscals a l R+D+i: Aspectes claus i novetats introduïdes per la llei d emprenedoria. Seguretat jurídica a través del sistema d IMV. Índice El Informe Motivado Certificación

EQA I+D+i Jornada Deduccions fiscals a l R+D+i: Aspectes claus i novetats introduïdes per la llei d emprenedoria. Seguretat jurídica a través del sistema d IMV. Índice El Informe Motivado Certificación

Fomento de las Pymes Innovadoras

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

DEDUCCIONES DE INCENTIVO EN CUOTA NF 37/2013

DEDUCCIONES DE INCENTIVO EN CUOTA NF 37/2013 DEDUCCIÓN INCENTIVO PORCENTAJE OBLIGACIONES Artículo 61. inversiones en activos no corrientes nuevos a) La adquisición de activos no corrientes nuevos que formen

DEDUCCIONES DE INCENTIVO EN CUOTA NF 37/2013 DEDUCCIÓN INCENTIVO PORCENTAJE OBLIGACIONES Artículo 61. inversiones en activos no corrientes nuevos a) La adquisición de activos no corrientes nuevos que formen

1 Ley del Impuesto sobre Sociedades.

Artículo 35. tecnológica. CAPÍTULO IV Deducciones para incentivar la realización de determinadas actividades Deducción por actividades de investigación y desarrollo e innovación 1. Deducción por actividades

Artículo 35. tecnológica. CAPÍTULO IV Deducciones para incentivar la realización de determinadas actividades Deducción por actividades de investigación y desarrollo e innovación 1. Deducción por actividades

Innovación Empresarial Asignatura: Proyectos 2016_17

Innovación Empresarial Asignatura: Proyectos 2016_17 Celia Aguirregabiria 24 de Enero de 2017 Índice Innovación empresarial: Qué es innovación?, Tipos, Proceso I+D+i.+i Cifras en España Innovación en producto

Innovación Empresarial Asignatura: Proyectos 2016_17 Celia Aguirregabiria 24 de Enero de 2017 Índice Innovación empresarial: Qué es innovación?, Tipos, Proceso I+D+i.+i Cifras en España Innovación en producto

LVF. I+D+i. ÁREA DE INNOVACIÓN: Consultoría en I+D+i LVF. Presentación de servicios del: ÁREA DE INNOVACIÓN

Presentación de servicios del: : Consultoría en I+D+i I+D+i Desde el área de Innovación del Grupo se pretende ayudar a inculcar en las empresas una moderna cultura de innovación, que les permita adelantarse

Presentación de servicios del: : Consultoría en I+D+i I+D+i Desde el área de Innovación del Grupo se pretende ayudar a inculcar en las empresas una moderna cultura de innovación, que les permita adelantarse

IMPLEMENTACIÓN DE LA GESTIÓN DE PROYECTOS DE I+D+i A EFECTOS DE DEDUCCIÓN FISCAL y AYUDAS PÚBLICAS

IMPLEMENTACIÓN DE LA GESTIÓN DE PROYECTOS DE I+D+i A EFECTOS DE DEDUCCIÓN FISCAL y AYUDAS PÚBLICAS EL PUNTO DE PARTIDA: INSTRUMENTOS DESTINADOS A FOMENTAR ACTIVIDADES DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN

IMPLEMENTACIÓN DE LA GESTIÓN DE PROYECTOS DE I+D+i A EFECTOS DE DEDUCCIÓN FISCAL y AYUDAS PÚBLICAS EL PUNTO DE PARTIDA: INSTRUMENTOS DESTINADOS A FOMENTAR ACTIVIDADES DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN

Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador.

Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador. Boletín Oficial del Estado nº 144 de 14/06/2014 Ref Boletín: 14/06276 La disposición

Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador. Boletín Oficial del Estado nº 144 de 14/06/2014 Ref Boletín: 14/06276 La disposición

CONCLUSIONES INTERPRETACIO N R.D. 475/2014 (reunió n MINECO-TGSS)

") CONCLUSIONES INTERPRETACIO N R.D. 475/2014 (reunió n MINECO-TGSS) 1.- Disposición final segunda Facultades de Desarrollo. No está prevista ninguna disposición para la aplicación y desarrollo de lo establecido

CONCLUSIONES INTERPRETACIO N R.D. 475/2014 (reunió n MINECO-TGSS) 1.- Disposición final segunda Facultades de Desarrollo. No está prevista ninguna disposición para la aplicación y desarrollo de lo establecido

FINANCIACIÓN Y CERTIFICACIÓN I+D+i

FINANCIACIÓN Y CERTIFICACIÓN I+D+i Paseo de Ronda, 26-1º 15011 A Coruña T: 981 145 333 F: 881 240 926 Velázquez Moreno, 29 4º 36202 Vigo T: 986 119 454 F: 881 240 926 at@atconsultores.com www.atconsultores.com

FINANCIACIÓN Y CERTIFICACIÓN I+D+i Paseo de Ronda, 26-1º 15011 A Coruña T: 981 145 333 F: 881 240 926 Velázquez Moreno, 29 4º 36202 Vigo T: 986 119 454 F: 881 240 926 at@atconsultores.com www.atconsultores.com

«INNOVANDO CON CONOCIMIENTO»

«INNOVANDO CON CONOCIMIENTO» AROSA INVESTIGACIÓN Y DESARROLLO, S.L. www.arosaid.com 1 diciembre 2016 UC3M PT Leganés contacto@arosa-ic.com Tel.: 91 533 52 74 1 AROSA I+D es la consultoría especializada

«INNOVANDO CON CONOCIMIENTO» AROSA INVESTIGACIÓN Y DESARROLLO, S.L. www.arosaid.com 1 diciembre 2016 UC3M PT Leganés contacto@arosa-ic.com Tel.: 91 533 52 74 1 AROSA I+D es la consultoría especializada

INCENTIVOS FISCALES EN LA COLABORACIÓN DE LA EMPRESA PRIVADA EN LA UNIVERSIDAD PÚBLICA

INCENTIVOS FISCALES EN LA COLABORACIÓN DE LA EMPRESA PRIVADA EN LA UNIVERSIDAD PÚBLICA 1. Quién puede beneficiarse de incentivos fiscales por colaborar con la UC3M? a) Contribuyentes del Impuesto sobre

INCENTIVOS FISCALES EN LA COLABORACIÓN DE LA EMPRESA PRIVADA EN LA UNIVERSIDAD PÚBLICA 1. Quién puede beneficiarse de incentivos fiscales por colaborar con la UC3M? a) Contribuyentes del Impuesto sobre

Incentivos públicos nacionales para proyectos e inversiones

CONSULTORIA PARA LA OBTENCIÓN Y RECUPERACION DE INCENTIVOS PÚBLICOS EN EL DESARROLLO DE PROYECTOS Incentivos públicos nacionales para proyectos e inversiones Oscar Garcia Fidalgo Responsable desarrollo

CONSULTORIA PARA LA OBTENCIÓN Y RECUPERACION DE INCENTIVOS PÚBLICOS EN EL DESARROLLO DE PROYECTOS Incentivos públicos nacionales para proyectos e inversiones Oscar Garcia Fidalgo Responsable desarrollo

INCENTIVOS FISCALES A LA INVERSIÓN EN PROYECTOS DE I+D+I

GLOBAL SERVICE/ INDUSTRY INCENTIVOS FISCALES A LA INVERSIÓN EN PROYECTOS DE I+D+I 15 de Abril de 2010 Daniel Gómez-Olano TAX Deducciones I+D+i Comentarios generales El régimen contemplado en la normativa

GLOBAL SERVICE/ INDUSTRY INCENTIVOS FISCALES A LA INVERSIÓN EN PROYECTOS DE I+D+I 15 de Abril de 2010 Daniel Gómez-Olano TAX Deducciones I+D+i Comentarios generales El régimen contemplado en la normativa

Desayuno tecnológico: INCENTIVOS FISCALES PARA EMPRESAS INNOVADORAS: PATENT BOX E INCENTIVOS FISCALES

Desayuno tecnológico: INCENTIVOS FISCALES PARA EMPRESAS INNOVADORAS: PATENT BOX E INCENTIVOS FISCALES Víctor Gisbert Soler www.proyectainnovacion.com Tel. 96 644 03 26 03 de octubre de 2013 CEEI - Aragón:

Desayuno tecnológico: INCENTIVOS FISCALES PARA EMPRESAS INNOVADORAS: PATENT BOX E INCENTIVOS FISCALES Víctor Gisbert Soler www.proyectainnovacion.com Tel. 96 644 03 26 03 de octubre de 2013 CEEI - Aragón:

INCENTIVOS A LAS ACTIVIDADES DE I+D+i: (Bonificaciones, deducciones fiscales, pyme innovadora, patent box..) SEGURIDAD JURÍDICA

SEGURIDAD JURÍDICA") INCENTIVOS A LAS ACTIVIDADES DE I+D+i: (Bonificaciones, deducciones fiscales, pyme innovadora, patent box..) SEGURIDAD JURÍDICA Valencia, 15 de febrero de 2017 Subdirección General de Promoción de la Competitividad

INCENTIVOS A LAS ACTIVIDADES DE I+D+i: (Bonificaciones, deducciones fiscales, pyme innovadora, patent box..) SEGURIDAD JURÍDICA Valencia, 15 de febrero de 2017 Subdirección General de Promoción de la Competitividad

LA CERTIFICACIÓN EN LA INNOVACIÓN

Fomento de la Innovación Empresarial: LA CERTIFICACIÓN EN LA INNOVACIÓN Subdirección General de Fomento de la Innovación Empresarial Dirección General de Innovación y Competitividad Juan Manuel Garrido

Fomento de la Innovación Empresarial: LA CERTIFICACIÓN EN LA INNOVACIÓN Subdirección General de Fomento de la Innovación Empresarial Dirección General de Innovación y Competitividad Juan Manuel Garrido

Innovación. Asimismo, si realiza actividades de innovación tecnológica, puede deducirse el 12% de los gastos efectuados en el ejercicio.

APROVECHE LOS INCENTIVOS FISCALES POR I+D+I EN SU EMPRESA La deducción fiscal por investigación y desarrollo (I+D) e innovación tecnológica (i) representa una de las principales vías de financiación. Estas

APROVECHE LOS INCENTIVOS FISCALES POR I+D+I EN SU EMPRESA La deducción fiscal por investigación y desarrollo (I+D) e innovación tecnológica (i) representa una de las principales vías de financiación. Estas

Otros Incentivos a la I+D+i. Gran Canaria a 11 de Julio de 2018

Otros Incentivos a la I+D+i Gran Canaria a 11 de Julio de 2018 BONIFICACIONES EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL DEL PERSONAL INVESTIGADOR LEGISLACIÓN NORMATIVA: RD 475/2014 de 13 de Junio OBJETO:

Otros Incentivos a la I+D+i Gran Canaria a 11 de Julio de 2018 BONIFICACIONES EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL DEL PERSONAL INVESTIGADOR LEGISLACIÓN NORMATIVA: RD 475/2014 de 13 de Junio OBJETO:

Pyme Innovadora. Reflexión sobre la Certificación Ermua, 1de diciembre de 2015

Pyme Innovadora. Reflexión sobre la Certificación Ermua, 1de diciembre de 2015 EQA Qué es el sello de Pyme Innovadora? Es un reconocimiento por parte del Ministerio de Economía y Competitividad (MINECO)

Pyme Innovadora. Reflexión sobre la Certificación Ermua, 1de diciembre de 2015 EQA Qué es el sello de Pyme Innovadora? Es un reconocimiento por parte del Ministerio de Economía y Competitividad (MINECO)

Impuesto sobre Sociedades: Cierre del ejercicio 2013

EF-11-14 Impuesto sobre Sociedades: Cierre del ejercicio 2013 Como consecuencia de las numerosas modificaciones tributarias que afectan al cierre del Ejercicio 2013 y al cálculo del Impuesto sobre Sociedades

EF-11-14 Impuesto sobre Sociedades: Cierre del ejercicio 2013 Como consecuencia de las numerosas modificaciones tributarias que afectan al cierre del Ejercicio 2013 y al cálculo del Impuesto sobre Sociedades

Diseño y Aplicación de los Incentivos a la I+D+i

Diseño y Aplicación de los Incentivos a la I+D+i Addressing tax incentives and informality to suport fiscal consolidation Foro Política Fiscal - Bogotá 12-13 julio 2012 Luis A. Peragón DGT - España 1 Contenido

Diseño y Aplicación de los Incentivos a la I+D+i Addressing tax incentives and informality to suport fiscal consolidation Foro Política Fiscal - Bogotá 12-13 julio 2012 Luis A. Peragón DGT - España 1 Contenido

Entre los incentivos fiscales aprobados por la norma destacan los incentivos fiscales por

APROBADA LA LEY DE EMPRENDEDORES QUÉ INCENTIVOS FISCALES SE REGULAN PARA PYMES, AUTÓNOMOS Y EMPRENDEDORES? Entre los incentivos aprobados por la norma destacan los incentivos fiscales por inversión de

APROBADA LA LEY DE EMPRENDEDORES QUÉ INCENTIVOS FISCALES SE REGULAN PARA PYMES, AUTÓNOMOS Y EMPRENDEDORES? Entre los incentivos aprobados por la norma destacan los incentivos fiscales por inversión de

NOVEDADES EN LA FINANCIACIÓN PÚBLICA A LA I+D+I

NOVEDADES EN LA FINANCIACIÓN PÚBLICA A LA I+D+I ANDRÉS ZABARA CARRASCO DIRECTOR DE PROMOCIÓN Y COOPERACIÓN DEL CDTI 23 de abril de 2015 ÍNDICE 1. EL CDTI 2. INSTRUMENTOS 3. SERVICIOS 4. PRÓXIMAS CONVOCATORIAS

NOVEDADES EN LA FINANCIACIÓN PÚBLICA A LA I+D+I ANDRÉS ZABARA CARRASCO DIRECTOR DE PROMOCIÓN Y COOPERACIÓN DEL CDTI 23 de abril de 2015 ÍNDICE 1. EL CDTI 2. INSTRUMENTOS 3. SERVICIOS 4. PRÓXIMAS CONVOCATORIAS

DEDUCCIONES FISCALES POR INVERSIONES MEDIOAMBIENTALES. Aitor Garro ZABALA INNOVATION CONSULTING

DEDUCCIONES FISCALES POR INVERSIONES MEDIOAMBIENTALES Aitor Garro ZABALA INNOVATION CONSULTING www.zabala.es AMBIENTE Deducción inversiones medioambientales años anteriores 2 La Dirección General de Tributos

DEDUCCIONES FISCALES POR INVERSIONES MEDIOAMBIENTALES Aitor Garro ZABALA INNOVATION CONSULTING www.zabala.es AMBIENTE Deducción inversiones medioambientales años anteriores 2 La Dirección General de Tributos

Novedades Patent Box 2018

La recientemente aprobada Ley 6 de 2018, de Presupuestos Generales del Estado, introduce importantes medidas de carácter tributario que afectan al incentivo fiscal Patent Box, regulado por el Art. 23 de

La recientemente aprobada Ley 6 de 2018, de Presupuestos Generales del Estado, introduce importantes medidas de carácter tributario que afectan al incentivo fiscal Patent Box, regulado por el Art. 23 de

CERTIFICACIÓN DE PROYECTOS DE I+D+I

CERTIFICACIÓN DE PROYECTOS DE I+D+I 1 Base Legal Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades. En su artículo 35 se recogen

CERTIFICACIÓN DE PROYECTOS DE I+D+I 1 Base Legal Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades. En su artículo 35 se recogen

FINANCIACIÓN DE PROYECTOS DE I+D: INSTRUMENTOS DEL CDTI

JT-IDI - I+D+ i en medio ambiente FINANCIACIÓN DE PROYECTOS DE I+D: INSTRUMENTOS DEL CDTI Elena Guijarro Carranza Jefe del Departamento de Materiales, Química y Medio Ambiente Centro para el Desarrollo

JT-IDI - I+D+ i en medio ambiente FINANCIACIÓN DE PROYECTOS DE I+D: INSTRUMENTOS DEL CDTI Elena Guijarro Carranza Jefe del Departamento de Materiales, Química y Medio Ambiente Centro para el Desarrollo

CÓMO QUEDARÁN LAS DEDUCCIONES POR INVERSIONES PARA EMPRESARIOS Y PROFESIONALES EN 2015?

CÓMO QUEDARÁN LAS DEDUCCIONES POR INVERSIONES PARA EMPRESARIOS Y PROFESIONALES EN 2015? De acuerdo con la próxima reforma fiscal del Impuesto sobre Sociedad, que tiene prevista su aprobación antes de que

CÓMO QUEDARÁN LAS DEDUCCIONES POR INVERSIONES PARA EMPRESARIOS Y PROFESIONALES EN 2015? De acuerdo con la próxima reforma fiscal del Impuesto sobre Sociedad, que tiene prevista su aprobación antes de que

Cuestiones prácticas vinculadas al cierre del IS

Estudis d Economia i Estudis d Economia i Empresa Empresa Fiscal UOC Cuestiones prácticas vinculadas al cierre del IS Francisco Chamorro Economista. Asociado senior de Garrigues, Abogados y Asesores tributarios

Estudis d Economia i Estudis d Economia i Empresa Empresa Fiscal UOC Cuestiones prácticas vinculadas al cierre del IS Francisco Chamorro Economista. Asociado senior de Garrigues, Abogados y Asesores tributarios

Principales instrumentos públicos para financiar proyectos de I+D+i: Retos-Colaboración y Programas del CDTI

Principales instrumentos públicos para financiar proyectos de I+D+i: Retos-Colaboración y Programas del CDTI 05/10/2017 RETOS COLABORACIÓN MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD OBJETIVOS Y

Principales instrumentos públicos para financiar proyectos de I+D+i: Retos-Colaboración y Programas del CDTI 05/10/2017 RETOS COLABORACIÓN MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD OBJETIVOS Y

Oportunidades fiscales para la innovación y transferencia de tecnología

Oportunidades fiscales para la innovación y transferencia de tecnología El objetivo de los diferentes instrumentos es proporcionar una solución global a la financiación pública para la investigación, desarrollo,

Oportunidades fiscales para la innovación y transferencia de tecnología El objetivo de los diferentes instrumentos es proporcionar una solución global a la financiación pública para la investigación, desarrollo,

Incentivos Públicos a la I+D+i Palma de Mallorca, 24 de mayo de 2017

www.biconsulting.es Incentivos Públicos a la I+D+i Palma de Mallorca, 24 de mayo de 2017 INCENTIVOS PÚBLICOS A LA I+D+I: EL MARCO DE OPORTUNIDADES Cubren el 100% del proceso innovador en la empresa y contribuyen,

www.biconsulting.es Incentivos Públicos a la I+D+i Palma de Mallorca, 24 de mayo de 2017 INCENTIVOS PÚBLICOS A LA I+D+I: EL MARCO DE OPORTUNIDADES Cubren el 100% del proceso innovador en la empresa y contribuyen,

SELLO PYME INNOVADORA

Circular informativa SELLO PYME INNOVADORA Enero de 2018 Resumen ejecutivo El 11 de junio de 2015 se publicó la Orden Ministerial por la que se regula la obtención del sello de Pequeña y Mediana Empresa

Circular informativa SELLO PYME INNOVADORA Enero de 2018 Resumen ejecutivo El 11 de junio de 2015 se publicó la Orden Ministerial por la que se regula la obtención del sello de Pequeña y Mediana Empresa

NOVEDADES NORMATIVAS 2013 Y PREVISIONES

NOVEDADES NORMATIVAS 2013 Y PREVISIONES 1 IVA DE CAJA Requisitos subjetivos 1) Volumen de operaciones 2 millones de euros 2) Inicio de actividades ejercicio anterior y propio ejercicio 3) Criterio para

NOVEDADES NORMATIVAS 2013 Y PREVISIONES 1 IVA DE CAJA Requisitos subjetivos 1) Volumen de operaciones 2 millones de euros 2) Inicio de actividades ejercicio anterior y propio ejercicio 3) Criterio para

Presentación Corporativa

Presentación Corporativa QUIENES SOMOS i-tec Gestión e Innovación Tecnológica S.L., es una Consultora con más de 15 años de experiencia en GESTIÓN de la I+D+i de Empresas, Agentes Científico-Tecnológicos,

Presentación Corporativa QUIENES SOMOS i-tec Gestión e Innovación Tecnológica S.L., es una Consultora con más de 15 años de experiencia en GESTIÓN de la I+D+i de Empresas, Agentes Científico-Tecnológicos,

Incentivos fiscales a la I+D+i. El papel de la Entidad de Certificación.

Incentivos fiscales a la I+D+i. El papel de la Entidad de Certificación. El Informe Motivado Instrumentos de reducción del riesgo fiscal Riesgo Instrumentos Deducciones según criterio propios de la empresa

Incentivos fiscales a la I+D+i. El papel de la Entidad de Certificación. El Informe Motivado Instrumentos de reducción del riesgo fiscal Riesgo Instrumentos Deducciones según criterio propios de la empresa

Consultoría en innovación

Consultoría en innovación w w w. i t e c c a n t a b r i a. e s - NUESTRO OBJETIVO Ayudar a inculcar en las empresas una moderna cultura de innovación, que les permita adelantarse a las necesidades del

Consultoría en innovación w w w. i t e c c a n t a b r i a. e s - NUESTRO OBJETIVO Ayudar a inculcar en las empresas una moderna cultura de innovación, que les permita adelantarse a las necesidades del

Estimado Cliente/Clienta:

Estimado Cliente/Clienta: A continuación les informamos de algunas de las novedades de la nueva Ley que regula el IMPUESTO SOBRE SOCIEDADES (Ley 27/2014) que entra en vigor el 1 de enero de 2015. 1. BASE

Estimado Cliente/Clienta: A continuación les informamos de algunas de las novedades de la nueva Ley que regula el IMPUESTO SOBRE SOCIEDADES (Ley 27/2014) que entra en vigor el 1 de enero de 2015. 1. BASE

Financiación. Pública & Nacional & Internacional. Investigación, Desarrollo, Innovación. Privada

Financiación Investigación, Desarrollo, Innovación Pública & Privada Nacional & Internacional Desde la IDEA al MERCADO CLIENTES! ACCIÓN ESTRATÉGICA DE ECONOMÍA Y SOCIEDAD DIGITAL ENISA Préstamo participativo

Financiación Investigación, Desarrollo, Innovación Pública & Privada Nacional & Internacional Desde la IDEA al MERCADO CLIENTES! ACCIÓN ESTRATÉGICA DE ECONOMÍA Y SOCIEDAD DIGITAL ENISA Préstamo participativo

OPORTUNIDADES DE FINANCIACIÓN CDTI DE PROYECTOS DE I+D: CONVOCATORIAS CIEN E INNTERCONECTA.

OPORTUNIDADES DE FINANCIACIÓN CDTI DE PROYECTOS DE I+D: CONVOCATORIAS CIEN E INNTERCONECTA. José María Pérez Jefe Dpto. Energía, Transporte, Fabricación y Sociedad Digital Dirección de Promoción y Cooperación

OPORTUNIDADES DE FINANCIACIÓN CDTI DE PROYECTOS DE I+D: CONVOCATORIAS CIEN E INNTERCONECTA. José María Pérez Jefe Dpto. Energía, Transporte, Fabricación y Sociedad Digital Dirección de Promoción y Cooperación

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

Fomento de las Pymes Innovadoras

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

Fomento de las Pymes Innovadoras Sello PYME INNOVADORA Diana Alonso Consejera Técnica Subdirección de Fomento de la Innovación Empresarial DIRECCIÓN GENERAL DE INNOVACIÓN Y COMPETITIVIDAD SECRETARÍA DE

La documentación de las siguientes 4 convocatorias es provisional. Están en tramitación y pueden tener cambios:

28 de marzo de 2017 La documentación de las siguientes 4 convocatorias es provisional. Están en tramitación y pueden tener cambios: Contratación personal investigador y tecnológico 2017 Ayudas para la

28 de marzo de 2017 La documentación de las siguientes 4 convocatorias es provisional. Están en tramitación y pueden tener cambios: Contratación personal investigador y tecnológico 2017 Ayudas para la

M A N U A L P R Á C T I C O. Sociedades Agencia Tributaria MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

M A N U A L P R Á C T I C O Sociedades 2014 Agencia Tributaria MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS www.agenciatributaria.es Cap. VII Limitación en la deducibilidad de gastos financieros.

M A N U A L P R Á C T I C O Sociedades 2014 Agencia Tributaria MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS www.agenciatributaria.es Cap. VII Limitación en la deducibilidad de gastos financieros.

Especialista en Gestión de Proyectos de Innovación

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Especialista en Gestión de Proyectos de Innovación duración total: precio: 0 * modalidad: Online

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Especialista en Gestión de Proyectos de Innovación duración total: precio: 0 * modalidad: Online

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD RESUMEN DE LA Orden, de 5 de junio, por la que se regula la obtención del sello de Pequeña y Mediana Empresa Innovadora y se crea y regula el Registro de la Pequeña

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD RESUMEN DE LA Orden, de 5 de junio, por la que se regula la obtención del sello de Pequeña y Mediana Empresa Innovadora y se crea y regula el Registro de la Pequeña

LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS (BOE DE 20 DE DICIEMBRE)

") Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Reforma Impuesto sobre Sociedades: Incentivos fiscales. Régimen especial entidades parcialmente exentas

Seminario de Derecho tributario empresarial Fundación Magín Pont Mestres y Antonio Lancuentra Buerba Reforma Impuesto sobre Sociedades: Incentivos fiscales. Régimen especial entidades parcialmente exentas

Seminario de Derecho tributario empresarial Fundación Magín Pont Mestres y Antonio Lancuentra Buerba Reforma Impuesto sobre Sociedades: Incentivos fiscales. Régimen especial entidades parcialmente exentas

No puede superar 1 millón de euros BASE IMPONIBLE % Cuota íntegra Deducciones 0

EJERCICIO NÚM.: ADICIONAL PRESENTACIONES MATERIA/OBSERVACIONES: Ejercicio completo con diferencias permanentes y ajuste por Reserva de Nivelación (artículo 105 Ley 27/2014). Cálculo cuota íntegra (impuesto

EJERCICIO NÚM.: ADICIONAL PRESENTACIONES MATERIA/OBSERVACIONES: Ejercicio completo con diferencias permanentes y ajuste por Reserva de Nivelación (artículo 105 Ley 27/2014). Cálculo cuota íntegra (impuesto

COMO CONSEGUIR UNA SUBVENCION??

AYUDAS PUBLICAS AL DESARROLLO DE INVERSIONES Y PROYECTOS TECNOLOGICOS O DE I+D+I COMO CONSEGUIR UNA SUBVENCION?? OSCAR GARCIA FIDALGO Responsable Desarrollo de Mercados en AROSA I+D 1 Objetivos que buscan

AYUDAS PUBLICAS AL DESARROLLO DE INVERSIONES Y PROYECTOS TECNOLOGICOS O DE I+D+I COMO CONSEGUIR UNA SUBVENCION?? OSCAR GARCIA FIDALGO Responsable Desarrollo de Mercados en AROSA I+D 1 Objetivos que buscan

Cierre Fiscal 2013 Novedades en el ámbito del Impuesto sobre Sociedades. Diciembre 2013 Álvaro Silva Mejías

Cierre Fiscal 2013 Novedades en el ámbito del Impuesto sobre Sociedades Diciembre 2013 Álvaro Silva Mejías Índice I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP

Cierre Fiscal 2013 Novedades en el ámbito del Impuesto sobre Sociedades Diciembre 2013 Álvaro Silva Mejías Índice I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP

MINISTERIO DE LA PRESIDENCIA

BOE núm. 286 Sábado 29 noviembre 2003 42617 MINISTERIO DE LA PRESIDENCIA 21847 REAL DECRETO 1432/2003, de 21 de noviembre, por el que se regula la emisión por el Ministerio de Ciencia y Tecnología de informes

BOE núm. 286 Sábado 29 noviembre 2003 42617 MINISTERIO DE LA PRESIDENCIA 21847 REAL DECRETO 1432/2003, de 21 de noviembre, por el que se regula la emisión por el Ministerio de Ciencia y Tecnología de informes

EQA I+D+i. Jornada Técnica. Identificación de puntos clave de la ley de apoyo a los emprendedores. Madrid, 13 de noviembre de 2013

EQA I+D+i Jornada Técnica Identificación de puntos clave de la ley de apoyo a los emprendedores. Madrid, 13 de noviembre de 2013 Índice Origen y evolución de la certificación Certificación de Proyectos.

EQA I+D+i Jornada Técnica Identificación de puntos clave de la ley de apoyo a los emprendedores. Madrid, 13 de noviembre de 2013 Índice Origen y evolución de la certificación Certificación de Proyectos.

Ubach Munné Consultoría de Innovación y Desarrollo Empresarial PRESENTACIÓN SERVICIOS PROFESIONALES

PRESENTACIÓN SERVICIOS PROFESIONALES QUIÉNES SOMOS UBACH MUNNÉ es una Consultora con más de 25 años de experiencia en FINANCIACIÓN PÚBLICA, gestionando proyectos y trabajando activamente con las instituciones

PRESENTACIÓN SERVICIOS PROFESIONALES QUIÉNES SOMOS UBACH MUNNÉ es una Consultora con más de 25 años de experiencia en FINANCIACIÓN PÚBLICA, gestionando proyectos y trabajando activamente con las instituciones

FASFDSAFSADFDSA FDSAFDSAFDSAFAS FDASFSAF

FASFDSAFSADFDSA FDSAFDSAFDSAFAS FDASFSAF ÍNDICE 1. Limitación de la compensación de Bases Imponibles Negativas 2. Limitación a la deducibilidad de gastos financieros por adquisiciones intragrupo 3. Limitación

FASFDSAFSADFDSA FDSAFDSAFDSAFAS FDASFSAF ÍNDICE 1. Limitación de la compensación de Bases Imponibles Negativas 2. Limitación a la deducibilidad de gastos financieros por adquisiciones intragrupo 3. Limitación

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 30 de octubre de 2015

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Jefatura del Estado «BOE» núm. 288, de 28 de noviembre de 2014 Referencia: BOE-A-2014-12328 TEXTO CONSOLIDADO Última modificación: 30 de

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Jefatura del Estado «BOE» núm. 288, de 28 de noviembre de 2014 Referencia: BOE-A-2014-12328 TEXTO CONSOLIDADO Última modificación: 30 de

Fomento de la Innovación Empresarial mediante la Incentivación Fiscal

Fomento de la Innovación Empresarial mediante la Incentivación Fiscal Gijón, 19 de noviembre de 2009 Subdirección General de Fomento de la Innovación Empresarial D. Ángel Pérez Riveras y D. José María

Fomento de la Innovación Empresarial mediante la Incentivación Fiscal Gijón, 19 de noviembre de 2009 Subdirección General de Fomento de la Innovación Empresarial D. Ángel Pérez Riveras y D. José María

OPORTUNIDADES FISCALES DERIVADAS DE LAS ACTIVIDADES DE I+D+i. Vikesh Chugani, consultor de I+D+i 07 de marzo, Las Palmas de Gran Canaria.

OPORTUNIDADES FISCALES DERIVADAS DE LAS ACTIVIDADES DE I+D+i Vikesh Chugani, consultor de I+D+i 07 de marzo, Las Palmas de Gran Canaria. Índice 1. Presentación 2. Qué es I+D+i? 3. Deducción Fiscal por

OPORTUNIDADES FISCALES DERIVADAS DE LAS ACTIVIDADES DE I+D+i Vikesh Chugani, consultor de I+D+i 07 de marzo, Las Palmas de Gran Canaria. Índice 1. Presentación 2. Qué es I+D+i? 3. Deducción Fiscal por

El CDTI es una Entidad Pública Empresarial que tiene como objetivo ayudar a las empresas españolas a elevar su nivel tecnológico mediante:

0 (27/06/2008) Cual es el objetivo social del CDTI? El CDTI es una Entidad Pública Empresarial que tiene como objetivo ayudar a las empresas españolas a elevar su nivel tecnológico mediante: el apoyo a

0 (27/06/2008) Cual es el objetivo social del CDTI? El CDTI es una Entidad Pública Empresarial que tiene como objetivo ayudar a las empresas españolas a elevar su nivel tecnológico mediante: el apoyo a

TALLER PRÁCTICO: I+D EN COOPERACIÓN CON EMPRESAS

9 de febrero de 2016 TALLER PRÁCTICO: I+D EN COOPERACIÓN CON EMPRESAS OTRI Universitat de València I+D EN COOPERACIÓN CON EMPRESAS PROYECTOS REALIZADOS EN EL MARCO DE UN ACUERDO ENTRE LAS PARTES Proyectos

9 de febrero de 2016 TALLER PRÁCTICO: I+D EN COOPERACIÓN CON EMPRESAS OTRI Universitat de València I+D EN COOPERACIÓN CON EMPRESAS PROYECTOS REALIZADOS EN EL MARCO DE UN ACUERDO ENTRE LAS PARTES Proyectos

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 26 de mayo de 2015

Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades. Ministerio de Hacienda «BOE» núm. 61, de 11 de marzo de 2004 Referencia:

Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades. Ministerio de Hacienda «BOE» núm. 61, de 11 de marzo de 2004 Referencia:

Seguridad Jurídica en los Incentivos Fiscales por Actividades de I+D+i

Seguridad Jurídica en los Incentivos Fiscales por Actividades de I+D+i Daniel Gallego Pérez Director Técnico ACCIÓ Barcelona 19/02/2014 Certificación de Proyectos en ACIE 1. Introducción 1. Mecanismos

Seguridad Jurídica en los Incentivos Fiscales por Actividades de I+D+i Daniel Gallego Pérez Director Técnico ACCIÓ Barcelona 19/02/2014 Certificación de Proyectos en ACIE 1. Introducción 1. Mecanismos

DEDUCCIONES PARA INCENTIVA ACT. ECONÓMICAS

PARTE ESPECIAL TRIBUTARIA - I.SOCIEDADES EJERCICIOS INICIACIÓN (VI) JULIO 2014-1 - EJERCICIO 17 DEDUCCIONES PARA INCENTIVA ACT. ECONÓMICAS Inversiones en Investigación y Desarrollo ACUVAT, S. A. ha realizado

PARTE ESPECIAL TRIBUTARIA - I.SOCIEDADES EJERCICIOS INICIACIÓN (VI) JULIO 2014-1 - EJERCICIO 17 DEDUCCIONES PARA INCENTIVA ACT. ECONÓMICAS Inversiones en Investigación y Desarrollo ACUVAT, S. A. ha realizado

Instrumentos financieros del CDTI

Instrumentos financieros del CDTI Miguel Ángel García, Departamento de Promoción de la Innovación Zaragoza 16 de diciembre de 2010 (20/12/2010) 1. Evolución CDTI 2. Tipología de instrumentos 3. Nuevas

Instrumentos financieros del CDTI Miguel Ángel García, Departamento de Promoción de la Innovación Zaragoza 16 de diciembre de 2010 (20/12/2010) 1. Evolución CDTI 2. Tipología de instrumentos 3. Nuevas

INSTRUCCIONES PARA LA JUSTIFICACIÓN DE LAS AYUDAS DEL PROGRAMA DE APOYO A LA INNOVACIÓN EMPRESARIAL EN CASTILLA-LA MANCHA 2015

INSTRUCCIONES PARA LA JUSTIFICACIÓN DE LAS AYUDAS DEL PROGRAMA DE APOYO A LA INNOVACIÓN EMPRESARIAL EN CASTILLA-LA MANCHA 2015 (Orden de 07/05/2015, de la Consejería de Empleo y Economía, por la que se

INSTRUCCIONES PARA LA JUSTIFICACIÓN DE LAS AYUDAS DEL PROGRAMA DE APOYO A LA INNOVACIÓN EMPRESARIAL EN CASTILLA-LA MANCHA 2015 (Orden de 07/05/2015, de la Consejería de Empleo y Economía, por la que se

I+D+i Evolución en inversión I+D+i Seguridad frente al informe motivado

I+D+i Evolución en inversión I+D+i Seguridad frente al informe motivado 1 TÜV Rheinland en España TÜV Rheinland - un grupo con presencia internacional... 115 sociedades con más de 500 centros en 65 paises

I+D+i Evolución en inversión I+D+i Seguridad frente al informe motivado 1 TÜV Rheinland en España TÜV Rheinland - un grupo con presencia internacional... 115 sociedades con más de 500 centros en 65 paises

LEGISLACIÓN PRÁCTICA PARA EMPRESARIOS LEY EMPRENDEDORES 14/2013 NOVEDADES FISCALES

Sergio León Navarro ABOGADO C/Don Ramón de la Cruz nº 91 1ºA 28006 MADRID Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. La Ley 14/2013 de apoyo a los emprendedores

Sergio León Navarro ABOGADO C/Don Ramón de la Cruz nº 91 1ºA 28006 MADRID Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. La Ley 14/2013 de apoyo a los emprendedores

VIGENCIA: En vigor desde 30 de noviembre de 2003.

TÍTULO: Real Decreto 1432/2003, de 21 de noviembre, por el que se regula la emisión por el Ministerio de Ciencia y Tecnología de informes motivados relativos al cumplimiento de requisitos científicos y

TÍTULO: Real Decreto 1432/2003, de 21 de noviembre, por el que se regula la emisión por el Ministerio de Ciencia y Tecnología de informes motivados relativos al cumplimiento de requisitos científicos y

Fiscalidad de los Activos Intangibles. Francisco Cavero de Pedro

Fiscalidad de los Activos Intangibles Francisco Cavero de Pedro Zaragoza, 24 de noviembre de 2011 Fiscalidad de los activos intangibles Índice 1. Conceptos preliminares Activos intangibles 2. Tratamiento

Fiscalidad de los Activos Intangibles Francisco Cavero de Pedro Zaragoza, 24 de noviembre de 2011 Fiscalidad de los activos intangibles Índice 1. Conceptos preliminares Activos intangibles 2. Tratamiento

CUADRO COMPARATIVO de las modificaciones introducidas en la Ley del Impuesto sobre Sociedades por el Real Decreto-ley 3/2016, de 2 de diciembre

CUADRO COMPARATIVO de las modificaciones introducidas en la Ley del Impuesto sobre Sociedades por el Real Decreto-ley 3/2016, de 2 de diciembre Con efectos para los períodos impositivos que se inicien

CUADRO COMPARATIVO de las modificaciones introducidas en la Ley del Impuesto sobre Sociedades por el Real Decreto-ley 3/2016, de 2 de diciembre Con efectos para los períodos impositivos que se inicien

1. QUÉ BENEFICIOS PUEDEN OBTENERSE AL REALIZAR ACTIVIDADES DE I+D+i?

BENEFICIOS DE LA I+D+i 1. QUÉ BENEFICIOS PUEDEN OBTENERSE AL REALIZAR ACTIVIDADES DE I+D+i? Desde Cerasta pensamos que la mejor manera de obtener un retorno derivado de la realización de actividades de

BENEFICIOS DE LA I+D+i 1. QUÉ BENEFICIOS PUEDEN OBTENERSE AL REALIZAR ACTIVIDADES DE I+D+i? Desde Cerasta pensamos que la mejor manera de obtener un retorno derivado de la realización de actividades de