La página principal del Portal de Transparencia está organizada en cinco partes:

|

|

|

- María del Rosario Herrero Salinas

- hace 5 años

- Vistas:

Transcripción

1

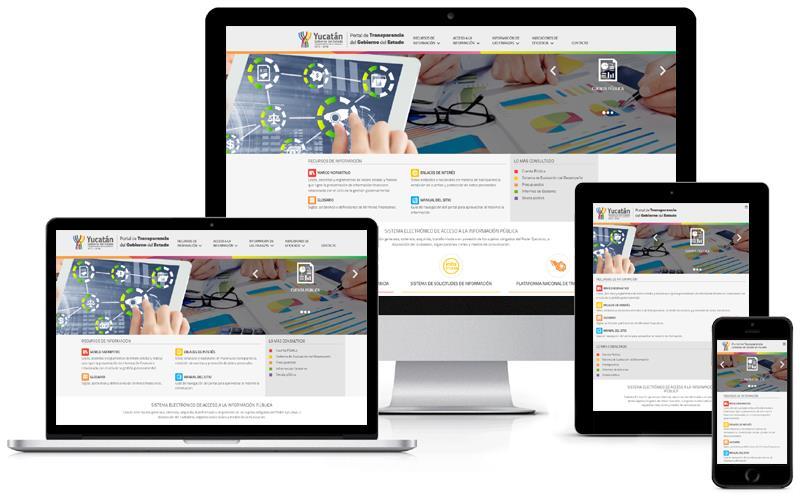

2 La página principal del Portal de Transparencia está organizada en cinco partes:

3 1. Información relevante. En la parte superior se muestran de manera rotatoria, accesos directos a información reciente o importante según la fecha o el periodo actual. 2. Recursos de información y lo más consultado. Contiene 5 secciones: o Marco Normativo o Enlaces de interés o Glosario o Manual del sitio o Acceso a los informes más consultados por el ciudadano. 3. Sistema Electrónico de Acceso a la Información Pública Toda la información generada, obtenida, adquirida, transformada o en posesión de los sujetos obligados del Poder Ejecutivo, a disposición del ciudadano, organizaciones civiles y medios de comunicación. o Sistema de Obligaciones de Transparencia o Solicitudes de Información o Plataforma Nacional de Transparencia 4. Registro de las Finanzas Públicas Estatales Información actualizada sobre el destino de los recursos públicos, así como del desempeño de los entes gubernamentales con base en la lógica del Ciclo de la Gestión Gubernamental. o Planeación o Programación o Presupuestación o Ejercicio y Control o Seguimiento y Evaluación o Rendición de Cuentas y Fiscalización o Información Financiera 5. Indicadores de Eficiencia de la Gestión Instrumentos y mecanismos utilizados por diversas instancias de gobierno y particulares para determinar el grado de cumplimiento en el uso y aplicación de los recursos financieros que se ejercen y la disponibilidad de la información para la ciudadanía. o Gobierno Federal o Instituto Mexicano para la Competitividad o ARegional A continuación se describe el contenido de cada una de las secciones.

o por etapa del ciclo presupuestario. Al seleccionar una norma, se muestran las disposiciones definidas en dicha norma: 1.")

4 2. Recursos de Información Marco Normativo Leyes, decretos, reglamentos, lineamientos y manuales, de índole estatal y federal que rigen el ciclo financiero. Las normas están organizadas por orden de gobierno (estatal o federal) o por etapa del ciclo presupuestario. Al seleccionar una norma, se muestran las disposiciones definidas en dicha norma: 1. Liga al documento o informe donde se localiza dentro de este sitio. 2. Extracto de la norma con los artículos correspondientes. 1 2 Enlaces de interés Sitios estatales y nacionales en materia de transparencia, rendición de cuentas y protección de datos personales. Glosario Siglas, acrónimos y definiciones de términos financieros. Manual del sitio Guía de navegación del portal para aprovechar al máximo la información.

5 3. Sistema Electrónico de Acceso a la Información Pública Toda la información generada, obtenida, adquirida, transformada o en posesión de los sujetos obligados del Poder Ejecutivo, a disposición del ciudadano, organizaciones civiles y medios de comunicación. Sistema de Obligaciones de Transparencia La información publicada por los sujetos obligados, en términos de los artículos 70 y 71 de la Ley General de Transparencia y Acceso a la Información Pública. Al seleccionar una dependencia, se muestra la información publicada por dicho sujeto obligado, en la Plataforma Nacional de Transparencia.

6 Solicitudes de Información Sistema para solicitar información pública o de datos personales a los sujetos obligados del Gobierno del Estado de Yucatán y dar seguimiento a la misma. Plataforma Nacional de Transparencia Herramienta para acceder a la información de autoridades federales, estatales o municipales, sin necesidad de pedirla a cada uno de los institutos locales.

7 4. Registro de las Finanzas Públicas Estatales Información actualizada sobre el destino de los recursos públicos, así como del desempeño de los entes gubernamentales con base en la lógica del Ciclo de la Gestión Gubernamental. Cada etapa del ciclo presupuestal, está dividida en bloques organizados por administraciones gubernamentales y/o por años fiscales, según corresponda. Al seleccionar un bloque se muestran los apartados que lo componen. Al seleccionar un recuadro, se desglosa la información correspondiente en formato de listas. Del lado izquierdo se puede seleccionar un nuevo apartado, y del lado superior derecho, se puede regresar a la vista por recuadros.

8 En algunos casos, también se muestra la información en formato de tabla. A continuación se describe el contenido de cada etapa del ciclo presupuestal. Planeación Se establecen y priorizan los objetivos y metas para atender las necesidades de la población. Planeación Nacional del Desarrollo Es el eje que articula las políticas públicas que lleva a cabo el Gobierno de la República, las acciones específicas para alcanzarlos y la forma de medir los avances obtenidos. o Plan Nacional de Desarrollo o Programas Sectoriales

9 Plan Estatal de Desarrollo Es la guía que define las principales acciones para Yucatán, en congruencia con el Plan Nacional de Desarrollo y los programas que de este deriven. Programas de Mediano Plazo Son documentos que rigen los proyectos y acciones del Estado y distribuyen a nivel operativo los objetivos, estrategias y compromisos del Plan Estatal de Desarrollo. Programación Se definen las acciones a través de las cuales se pretende alcanzar los objetivos y metas establecidos en la planeación. Lineamientos de Presupuesto basado en Resultados (PbR) Permite que las decisiones del presupuesto incorporen consideraciones sobre los resultados de la aplicación de los recursos públicos. Programas presupuestarios Describe lo que el Gobierno pretende realizar en un tiempo determinado, las estrategias para lograrlo y los recursos necesarios para obtenerlo. Proyectos de inversión Gastos destinados a obra pública en infraestructura, adquisiciones de inmuebles y rehabilitaciones que aumenten su capacidad o vida útil. Programas de bienes y servicios Información de los bienes, servicios y subsidios que proporcionan los programas del Poder Ejecutivo del Estado a través de sus dependencias y entidades. Presupuestación Se definen la cantidad, la forma de distribución y el destino de los recursos públicos para cumplir con las acciones programadas. Paquete fiscal Consideraciones económicas y fiscales para el siguiente ejercicio fiscal a disposición del Poder Legislativo para su discusión y eventual aprobación. Presupuesto autorizado Es un documento que especifica qué cantidad de dinero público se gastará, de qué manera y en qué sectores, y los ingresos que los financian. Presupuesto ciudadano Difusión a la ciudadanía de la ley de ingresos y del presupuesto de egresos, de cómo se usan y a qué se destinan los recursos públicos.

10 Ejercicio y Control Las dependencias y entidades de la Administración Pública ejercen los recursos para el logro de los objetivos a los que fueron destinados. Calendarios presupuestales Distribución mensual del monto de los recursos presupuestarios autorizados, con cargo al cual pueden celebrarse compromisos y cubrirse obligaciones de pago. Ingreso estimado y recaudado Informe que refleja la asignación presupuestaria que se aprueba anualmente en la Ley de Ingresos y el cobro de recursos por parte de los entes públicos. Transferencias a municipios Recursos transferidos del gobierno federal a los estados y municipios con el fin de fortalecer su capacidad de respuesta y atender demandas de gobierno. Gasto federalizado Recursos públicos federales transferidos a los estados y municipios, a través de participaciones, fondos, subsidios o convenios. Presupuesto asignado y ejercido Consulta dinámica de la distribución del presupuesto ejercido según rubro en relación al presupuesto total ejercido. Seguimiento y Evaluación Valoración objetiva de los programas presupuestarios con el fin de determinar el avance en las metas de los indicadores. Seguimiento a indicadores Información sobre el avance en las metas y los objetivos y sobre el ejercicio de los recursos asignados a los programas. Sistema de Evaluación del Desempeño Información oportuna y confiable para la toma de decisiones, con el fin de mejorar la presupuestación, la gestión y la rendición de cuentas. Observatorio de compromisos Informe de los avances que registran en su cumplimiento los 227 compromisos plasmados en el Plan Estatal de Desarrollo Sistema de Información Estadística y Geográfica de Yucatán Información estadística y geográfica para la planeación del desarrollo, contribuir al seguimiento y evaluación de las acciones del Estado.

11 Rendición de Cuentas y Fiscalización Dar cuenta a la ciudadanía sobre el origen, uso y destino de los recursos públicos y sobre las decisiones y medidas tomadas. Informes de Gobierno Documento que manifiesta el estado general que guarda la Administración Pública Estatal sobre las decisiones y medidas tomadas. Cuenta Pública Información del ejercicio de los recursos, las finanzas y contabilidad de los poderes ejecutivo, legislativo y judicial, organismos autónomos, entidades paraestatales y fideicomisos. Fiscalización Informes de resultados de la fiscalización y revisión del gasto y Cuenta Pública para verificar el cumplimiento de los objetivos contenidos en las políticas y programas gubernamentales. Información Financiera Estados contables y financieros que representan un resumen de la situación económica del Gobierno, para apoyar en la toma de decisiones financieras. Lineamientos y normas contables Criterios que expide el Consejo Nacional de Armonización Contable para lograr la adecuada armonización de la información financiera de los organismos públicos. Información Financiera Poder Ejecutivo Información contable, presupuestaria y programática generada por el Poder Ejecutivo, en cumplimiento a la Ley General de Contabilidad Gubernamental. Información Financiera Sector Paraestatal Información contable, presupuestaria y programática generada por el Sector Paraestatal, en cumplimiento a la Ley General de Contabilidad Gubernamental. Transparencia y Difusión de la Información Financiera Título V de la LGCG Disposiciones que establece el CONAC aplicables al proceso de integración de la Ley de Ingresos, Presupuesto de Egresos y a la evaluación y rendición de cuentas. Deuda pública Informe de los préstamos que recibe el Estado para financiar proyectos a mediano o largo plazo. Informes de disciplina financiera Información relativa a los financiamientos y obligaciones contratados por organismos públicos para medir su nivel de endeudamiento.

12 Informe trimestral sobre las finanzas públicas Documento que contiene información sobre la situación económica, las finanzas públicas y la deuda pública del Estado de Yucatán. Estadísticas fiscales Datos sobre indicadores fiscales como balances, ingresos, gastos, financiamiento y deuda pública.

13 5. Indicadores de Eficiencia de la Gestión Instrumentos y mecanismos utilizados por diversas instancias de gobierno y particulares para determinar el grado de cumplimiento en el uso y aplicación de los recursos financieros que se ejercen y la disponibilidad de la información para la ciudadanía. Gobierno Federal Diagnósticos sobre la implementación del Presupuesto Basado en Resultados y de la armonización contable en las entidades federativas. Instituto Mexicano para la Competitividad Aporta información útil para el diseño, monitoreo y seguimiento a las políticas públicas nacionales para la competitividad y el desarrollo económico de México. ARegional Índice de Información Presupuestal Estatal Evalúa la calidad de la información presupuestal de los estados sobre la base de un catálogo de buenas prácticas y las normas de contabilidad gubernamental. Índice de Información del Ejercicio del Gasto Mide la calidad de la información sobre el ejercicio de los recursos públicos por parte de las entidades federativas del país. Empresa consultora de análisis económico y de finanzas públicas para estados y municipios que realiza estudios especializados e índices estadísticos. Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas Evalúa el desempeño de las entidades federativas en el manejo, administración y ejecución de los recursos públicos para conocer las acciones realizadas en aras de transparentar el desempeño de su gestión.

Guía de Cumplimiento Estatal

En cumplimiento a las cláusulas primera, segunda y cuarta incisos b) y c) del convenio de colaboración en materia de armonización contable celebrado por el Consejo Nacional de Armonización Contable (CONAC)

En cumplimiento a las cláusulas primera, segunda y cuarta incisos b) y c) del convenio de colaboración en materia de armonización contable celebrado por el Consejo Nacional de Armonización Contable (CONAC)

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

ÍNDICE TOMO 1. RESULTADOS GENERALES 1

VOLUMEN I PRESENTACIÓN ÍNDICE TOMO 1. RESULTADOS GENERALES 1 1.1 Panorama Económico 2-10 1.2 Clasificaciones Presupuestales 11 1.2.1 Clasificación por Eje y Sector de Desarrollo 12-13 1.2.2 Clasificación

VOLUMEN I PRESENTACIÓN ÍNDICE TOMO 1. RESULTADOS GENERALES 1 1.1 Panorama Económico 2-10 1.2 Clasificaciones Presupuestales 11 1.2.1 Clasificación por Eje y Sector de Desarrollo 12-13 1.2.2 Clasificación

Ley General de Contabilidad Gubernamental. Marco conceptual y postulados básicos de contabilidad. Clasificadores Presupuestarios

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Introducción al Diplomado en Contabilidad Gubernamental

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

ÍNDICE DE TRANSPARENCIA DEL GASTO EN SALUD DE LAS ENTIDADES FEDERATIVAS (ITGSEF), 2016

, 2016") ÍNDICE DE TRANSPARENCIA DEL GASTO EN SALUD DE LAS ENTIDADES FEDERATIVAS (ITGSEF), METODOLOGÍA aregional INFORMACIÓN PARA DECIDIR Diciembre 2014 NOVIEMBRE INTRODUCCIÓN a transparencia coloca la información

ÍNDICE DE TRANSPARENCIA DEL GASTO EN SALUD DE LAS ENTIDADES FEDERATIVAS (ITGSEF), METODOLOGÍA aregional INFORMACIÓN PARA DECIDIR Diciembre 2014 NOVIEMBRE INTRODUCCIÓN a transparencia coloca la información

CURSO TALLER DE CIERRE

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Dependencia: Secretaría de Planeación y Finanzas del Gobierno del Estado de Tlaxcala. Planes y Programas 2015.

EJE RECTOR: 02 Desarrollo Y Crecimiento Sustentable. PROGRAMA: 02 Desarrollo y Crecimiento Sustentable. SUBPROGRAMA: 24 Política de Financiamiento Para El Desarrollo Estatal. Misión Institucional Establecer

EJE RECTOR: 02 Desarrollo Y Crecimiento Sustentable. PROGRAMA: 02 Desarrollo y Crecimiento Sustentable. SUBPROGRAMA: 24 Política de Financiamiento Para El Desarrollo Estatal. Misión Institucional Establecer

Armonización contable DEFINICIONES

Armonización contable DEFINICIONES La Torre Tecnologías Presentación abril 2017 Armonización contable DEFINICION La es la revisión, reestructuración y compatibilización de los modelos contables vigentes

Armonización contable DEFINICIONES La Torre Tecnologías Presentación abril 2017 Armonización contable DEFINICION La es la revisión, reestructuración y compatibilización de los modelos contables vigentes

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO BASADO EN RESULTADOS

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS CONTABILIDAD GUBERNAMENTAL L.C. MARÍA ELENA SÁNCHEZ Armonización Contable Qué es la armonización? Homologación de los modelos

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS CONTABILIDAD GUBERNAMENTAL L.C. MARÍA ELENA SÁNCHEZ Armonización Contable Qué es la armonización? Homologación de los modelos

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

Presupuesto federalizado e indicadores

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

Fideicomiso Publico Banco Estatal de Tierra

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 360,849.5 470470,994.9

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 360,849.5 470470,994.9

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE CLASIFICADOR POR FUENTES DE FINANCIAMIENTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR FUENTES DE FINANCIAMIENTO A. FUNDAMENTO LEGAL B. RELACIÓN DE FUENTES DE FINANCIAMIENTO

ARMONIZACIÓN CONTABLE CLASIFICADOR POR FUENTES DE FINANCIAMIENTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR FUENTES DE FINANCIAMIENTO A. FUNDAMENTO LEGAL B. RELACIÓN DE FUENTES DE FINANCIAMIENTO

Videoconferencia Operación del Sistema de Formato Único (SFU)

") Videoconferencia Operación del Sistema de Formato Único (SFU) Obligación de los Entes Fiscalizables Ley de Coordinación Fiscal (Art. 48) Ley Federal de Presupuesto y Responsabilidad Hacendaria (Art. 85)

Videoconferencia Operación del Sistema de Formato Único (SFU) Obligación de los Entes Fiscalizables Ley de Coordinación Fiscal (Art. 48) Ley Federal de Presupuesto y Responsabilidad Hacendaria (Art. 85)

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

Programa Anual de Evaluación Ejercicio Fiscal 2015 de los Programas de la Administración Pública Estatal La Coordinación Estatal de Planeación y Proyectos, la Secretaría de Finanzas y la Secretaría de

Programa Anual de Evaluación Ejercicio Fiscal 2015 de los Programas de la Administración Pública Estatal La Coordinación Estatal de Planeación y Proyectos, la Secretaría de Finanzas y la Secretaría de

Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

Plan para la Implementación del:

Plan para la Implementación del: - Presupuesto basado en Resultados y el - Sistema de Evaluación del Desempeño Plan para la implementación del PbR-SED 0 Plan para la implementación del Presupuesto basado

Plan para la Implementación del: - Presupuesto basado en Resultados y el - Sistema de Evaluación del Desempeño Plan para la implementación del PbR-SED 0 Plan para la implementación del Presupuesto basado

Estructura del Código de Registro Contable Presupuestal.

Estructura del Código de Registro Contable Presupuestal. Estructurar la información presupuestaria y contable de acuerdo con las clasificaciones emitidas por el CONAC, con base en 12 segmentos, 43 niveles

Estructura del Código de Registro Contable Presupuestal. Estructurar la información presupuestaria y contable de acuerdo con las clasificaciones emitidas por el CONAC, con base en 12 segmentos, 43 niveles

La importancia es saber de dónde se obtendrán los recursos para el pago de los servicios que la población requiere.

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

INFORME TÉCNICO. Para la difusión de los resultados de las evaluaciones

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

PODER EJECUTIVO NAYARIT

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

Secretaría de Finanzas

29 de Diciembre de 2016 GACETA OFICIAL DE LA CIUDAD DE MÉXICO 93 Secretaría de Finanzas Lic. Marco Antonio Alvarado Sánchez, Director General de Contabilidad, Normatividad y Cuenta Pública y Secretario

29 de Diciembre de 2016 GACETA OFICIAL DE LA CIUDAD DE MÉXICO 93 Secretaría de Finanzas Lic. Marco Antonio Alvarado Sánchez, Director General de Contabilidad, Normatividad y Cuenta Pública y Secretario

PRESUPUESTO CIUDADANO

Gobierno del Estado de Sonora PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2018 presupuestal.sonora.gob.mx Contenido Que es y como se realiza el presupuesto del

Gobierno del Estado de Sonora PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2018 presupuestal.sonora.gob.mx Contenido Que es y como se realiza el presupuesto del

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO 2014 Índice Presupuesto Ciudadano Qué es la ley de ingresos y cuál es su importancia? De dónde sale el dinero? Origen de los ingresos Qué es el presupuesto de egresos? Cuál es su

PRESUPUESTO CIUDADANO 2014 Índice Presupuesto Ciudadano Qué es la ley de ingresos y cuál es su importancia? De dónde sale el dinero? Origen de los ingresos Qué es el presupuesto de egresos? Cuál es su

PRESUPUESTO CIUDADANO 2014

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

INFORME DE ACTIVIDADES

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2015

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2015 Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental 1 Objetivos.

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2015 Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental 1 Objetivos.

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección)

") Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

MATRÍZ DE INDICADORES PARA RESULTADOS EJERCICIO FISCAL 2017 TRIMESTRE: OCTUBRE-DICIEMBRE REPORTE DE SEGUIMIENTO

MATRÍZ DE ES PARA RESULTADOS DATOS DEL PROGRAMA PROGRAMA148 PLANEACIÓN PARA EL DESARROLLO UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 126 COORDINACIÓN GENERAL DEL COMITÉ ESTATAL DE PLANEACIÓN

MATRÍZ DE ES PARA RESULTADOS DATOS DEL PROGRAMA PROGRAMA148 PLANEACIÓN PARA EL DESARROLLO UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 126 COORDINACIÓN GENERAL DEL COMITÉ ESTATAL DE PLANEACIÓN

NORMA PARA LA DIFUSIÓN

NORMA PARA LA DIFUSIÓN A LA CIUDADANIA DE LAS LEYES DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 FUNDAMENTOS Fundamentos Con fundamento en los artículos 9, fracciones I y IX, 14 y 62 de la Ley General de

NORMA PARA LA DIFUSIÓN A LA CIUDADANIA DE LAS LEYES DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 FUNDAMENTOS Fundamentos Con fundamento en los artículos 9, fracciones I y IX, 14 y 62 de la Ley General de

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

MATRÍZ DE INDICADORES PARA RESULTADOS EJERCICIO FISCAL 2017 REPORTE MIR INICIAL

DATOS DEL PROGRAMA PROGRAMA 148 PLANEACIÓN PARA EL DESARROLLO UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 522 DIRECCIÓN GENERAL DE POBLACIÓN DE OAXACA UR's Participantes 126 COORDINACIÓN

DATOS DEL PROGRAMA PROGRAMA 148 PLANEACIÓN PARA EL DESARROLLO UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 522 DIRECCIÓN GENERAL DE POBLACIÓN DE OAXACA UR's Participantes 126 COORDINACIÓN

Se realizaron todas las recomendaciones necesarias a las entidades fiscalizables para mejorar sus procedimientos de operación y control.

Objetivo: Garantizar el honesto y eficaz manejo de los recursos, mediante la fiscalización, auditoría, revisión, sustanciación, resolución y sanción de los actos y cuentas relativas a la aplicación de

Objetivo: Garantizar el honesto y eficaz manejo de los recursos, mediante la fiscalización, auditoría, revisión, sustanciación, resolución y sanción de los actos y cuentas relativas a la aplicación de

PARAESTATALES - FEDERALES Y ESTATALES GUÍA DE REVISIÓN PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

GUÍA DE REVIÓN PARA EL DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

GUÍA DE REVIÓN PARA EL DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

MECANISMO DE VERIFICACIÓN. X Manual específico del Ente Público 31 de diciembre artículo 20

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

GUÍA DE CUMPLIMIENTO DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

GUÍA DE CUMPLIMIENTO DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO Qué es el Presupuesto Ciudadano? Es un documento mediante el cual, el Gobierno del Estado de Querétaro, expone de manera clara a la ciudadanía, la obtención de recursos y el destino

PRESUPUESTO CIUDADANO Qué es el Presupuesto Ciudadano? Es un documento mediante el cual, el Gobierno del Estado de Querétaro, expone de manera clara a la ciudadanía, la obtención de recursos y el destino

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental. Octubre 2016

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

Avance de la Ley General de Contabilidad Gubernamental y Reforma

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Sistema Automatizado de Contabilidad Gubernamental

Sistema Automatizado de Contabilidad Gubernamental Objetivo: Apoyar a las Autoridades Hacendarias en la toma de decisiones con base a la generación de estados y reportes financieros a través de un sistema

Sistema Automatizado de Contabilidad Gubernamental Objetivo: Apoyar a las Autoridades Hacendarias en la toma de decisiones con base a la generación de estados y reportes financieros a través de un sistema

POLÍTICAS PARA EL SEGUIMIENTO Y MONITOREO DE COMPONENTES, PROCESOS Y PROYECTOS DE INVERSIÓN 2015

I. Disposiciones Generales 1. El presente documento tiene por objeto regular el proceso de Seguimiento y Monitoreo del Presupuesto basado en Resultados. 2. Es de observancia obligatoria para las dependencias

I. Disposiciones Generales 1. El presente documento tiene por objeto regular el proceso de Seguimiento y Monitoreo del Presupuesto basado en Resultados. 2. Es de observancia obligatoria para las dependencias

ÍNDICE DE TRANSPARENCIA Y DISPONIBILIDAD ITDIF 2015 DE LA INFORMACIÓN FISCAL DE LAS ENTIDADES FEDERATIVAS METODOLOGÍA

ÍNDICE DE TRANSPARENCIA Y DISPONIBILIDAD DE LA INFORMACIÓN FISCAL DE LAS ENTIDADES FEDERATIVAS ITDIF METODOLOGÍA Marzo aregional INFORMACION PARA DECIDIR INTRODUCCIÓN l Índice de Transparencia y de la

ÍNDICE DE TRANSPARENCIA Y DISPONIBILIDAD DE LA INFORMACIÓN FISCAL DE LAS ENTIDADES FEDERATIVAS ITDIF METODOLOGÍA Marzo aregional INFORMACION PARA DECIDIR INTRODUCCIÓN l Índice de Transparencia y de la

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Las acciones realizadas en el periodo del 1 de enero al 30 de junio del 2015, se presentan en tres perfiles o clasificaciones de acuerdo a:

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

Informe de Recomendaciones de Mejora para el Portal Monitor BC.

Informe de Recomendaciones de Mejora para el Portal Monitor BC (Monitor de Seguimiento Ciudadano de Baja California) www.monitorbc.gob.mx Informe de Recomendaciones de Mejora para el Portal de Monitoreo

Informe de Recomendaciones de Mejora para el Portal Monitor BC (Monitor de Seguimiento Ciudadano de Baja California) www.monitorbc.gob.mx Informe de Recomendaciones de Mejora para el Portal de Monitoreo

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

GUÍA DE DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA Comentarios Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad

GUÍA DE DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA Comentarios Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad

CUENTA PÚBLICA CONSOLIDADA

CUENTA PÚBLICA CONSOLIDADA PRIMER TRIMESTRE 2016 CONSOLIDACIÓN ENTIDAD MORELOS TOMO 2 CONSOLIDACIÓN ENTIDAD MORELOS INTRODUCCIÓN Para el Gobierno del Estado de Morelos, la rendición de cuentas y la transparencia

CUENTA PÚBLICA CONSOLIDADA PRIMER TRIMESTRE 2016 CONSOLIDACIÓN ENTIDAD MORELOS TOMO 2 CONSOLIDACIÓN ENTIDAD MORELOS INTRODUCCIÓN Para el Gobierno del Estado de Morelos, la rendición de cuentas y la transparencia

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES Con fundamento en los artículos 6, 9, fracción IX y tercero transitorio,

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES Con fundamento en los artículos 6, 9, fracción IX y tercero transitorio,

La importancia es saber de dónde se obtendrán los recursos para el pago de los servicios que la población requiere.

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

CUENTA PÚBLICA ANUAL CONSOLIDADA 2016

CUENTA PÚBLICA ANUAL CONSOLIDADA 2016 CONSOLIDACIÓN ENTIDAD MORELOS TOMO 2 CONSOLIDACIÓN ENTIDAD MORELOS INTRODUCCIÓN Para el Gobierno del Estado de Morelos, la rendición de cuentas y la transparencia

CUENTA PÚBLICA ANUAL CONSOLIDADA 2016 CONSOLIDACIÓN ENTIDAD MORELOS TOMO 2 CONSOLIDACIÓN ENTIDAD MORELOS INTRODUCCIÓN Para el Gobierno del Estado de Morelos, la rendición de cuentas y la transparencia

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva.

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva. Normatividad Primera Etapa: Adopción de los Entes Públicos, cumplimiento de los Estados Aprobación Publicación Máxima Cumplimiento

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva. Normatividad Primera Etapa: Adopción de los Entes Públicos, cumplimiento de los Estados Aprobación Publicación Máxima Cumplimiento

C.P.C. Rafael García Romero

rafael.garcia@freyssiniermex.com 1 TÍTULO QUINTO. TRANSPARENCIA Y DIFUSIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO 1 - DISPOSICIONES GENERALES. CAPÍTULO 2 - ELABORACIÓN DE INICIATIVAS DE: LEY DE INGRESOS Y

rafael.garcia@freyssiniermex.com 1 TÍTULO QUINTO. TRANSPARENCIA Y DIFUSIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO 1 - DISPOSICIONES GENERALES. CAPÍTULO 2 - ELABORACIÓN DE INICIATIVAS DE: LEY DE INGRESOS Y

PRESUPUESTO CIUDADANO 2017

PRESUPUESTO CIUDADANO 2017 1 Disciplina Financiera El Gobierno del Estado, reitera la firmeza de su esfuerzo para consolidar la economía local; por lo que se trabaja en un manejo responsable de las finanzas

PRESUPUESTO CIUDADANO 2017 1 Disciplina Financiera El Gobierno del Estado, reitera la firmeza de su esfuerzo para consolidar la economía local; por lo que se trabaja en un manejo responsable de las finanzas

Presupuesto Ciudadano Tabasco 2017

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

Es el documento que explica de manera breve y sencilla cómo funcionan las finanzas del Estado, desde cómo se obtiene el recurso; en el cual se establecen los lineamientos para los ingresos que debe captar

Para el 2015 los ingresos municipales representan un total de $2, ,

Qué es la Ley de Ingresos? Es el ordenamiento jurídico, propuesto por el Presidente Municipal con la anuencia del Cabildo, que contiene los conceptos bajo los cuales se podrán captar los recursos financieros

Qué es la Ley de Ingresos? Es el ordenamiento jurídico, propuesto por el Presidente Municipal con la anuencia del Cabildo, que contiene los conceptos bajo los cuales se podrán captar los recursos financieros

Acuerdo por el que se armoniza la estructura de las cuentas públicas. Considerando:

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo por el que se armoniza

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo por el que se armoniza

CONSIDERANDO. Título Primero Disposiciones Generales. Capítulo Primero Del objetivo

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR)

") XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

Informe de cada una de las Matrices de Indicadores para Resultados 2014

Informe de cada una de las Matrices de Indicadores para Resultados 2014 Introducción El Sistema de Evaluación del Desempeño (SED) establece una dinámica orientada a los resultados, la construcción del

Informe de cada una de las Matrices de Indicadores para Resultados 2014 Introducción El Sistema de Evaluación del Desempeño (SED) establece una dinámica orientada a los resultados, la construcción del

Taller : Ley General de Contabilidad Gubernamental y POA. Viernes 02 de Octubre del 2015

Taller : Ley General de Contabilidad Gubernamental y POA Viernes 02 de Octubre del 2015 Objetivo del taller Conocer los aspectos genéricos de la LGCG y POA. Familiarizarnos con el llenado del POA. Armonizar:

Taller : Ley General de Contabilidad Gubernamental y POA Viernes 02 de Octubre del 2015 Objetivo del taller Conocer los aspectos genéricos de la LGCG y POA. Familiarizarnos con el llenado del POA. Armonizar:

Guía de Cumplimiento

Guía de Cumplimiento Antecedentes Convenio de colaboración SHCP, SFP y ASF 03.09.2013 Objetivo Establecer las acciones de colaboración conforme a las cuales las partes, consolidaran el fortalecimiento

Guía de Cumplimiento Antecedentes Convenio de colaboración SHCP, SFP y ASF 03.09.2013 Objetivo Establecer las acciones de colaboración conforme a las cuales las partes, consolidaran el fortalecimiento

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR JUNIO 2013 Página: 1/6 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES...

CLASIFICADOR POR JUNIO 2013 Página: 1/6 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES...

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2016

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2016 Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental 1 Objetivos.

Lineamientos Generales para la Integración de la Cuenta Pública del Gobierno del Estado de Tabasco 2016 Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental 1 Objetivos.

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental. Cuenta con Mes de Contabilidad. Registra en cuentas específicas de activo de los bienes

Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental. Cuenta con Mes de Contabilidad. Registra en cuentas específicas de activo de los bienes

PLAN DE TRABAJO I. DEL CONTROL Y FISCALIZACIÓN:

ti PLAN DE TRABAJO El presente Plan de Trabajo será la guía y conjunto de directrices, reglas generales y actividades para coordinar la integración del Programa de Trabajo de la Auditoria Superior del

ti PLAN DE TRABAJO El presente Plan de Trabajo será la guía y conjunto de directrices, reglas generales y actividades para coordinar la integración del Programa de Trabajo de la Auditoria Superior del

Qué es la Ley de Ingresos y cuál es su importancia? Qué es el Presupuesto de Egresos y cuál es su importancia?

H. AYUNTAMIENTO DE TUXTLA GUTIÉRREZ, CHIS. ADMINISTRACIÓN 2015 2018 ÍNDICE Qué es el Presupuesto Ciudadano? Cuál es el contexto económico? Qué es la Ley de Ingresos y cuál es su importancia? De dónde se

H. AYUNTAMIENTO DE TUXTLA GUTIÉRREZ, CHIS. ADMINISTRACIÓN 2015 2018 ÍNDICE Qué es el Presupuesto Ciudadano? Cuál es el contexto económico? Qué es la Ley de Ingresos y cuál es su importancia? De dónde se

Qué es el Presupuesto Ciudadano?

Qué es el Presupuesto Ciudadano? Objetivos: El Presupuesto Ciudadano es la herramienta mediante la cual se informa a la población cómo el Gobierno propone distribuir los gastos para utilizar de la mejor

Qué es el Presupuesto Ciudadano? Objetivos: El Presupuesto Ciudadano es la herramienta mediante la cual se informa a la población cómo el Gobierno propone distribuir los gastos para utilizar de la mejor

Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

AUDITORÍA SUPERIOR DEL ESTADO DE OAXACA

AUDITORÍA SUPERIOR DEL ESTADO DE OAXACA OBJETIVO GENERAL: REVISAR Y FISCALIZAR LOS INFORMES DE AVANCE DE GESTIÓN FINANCIERA Y LA CUENTA PÚBLICA DE LOS PODERES DEL ESTADO Y MUNICIPIOS, VIGILANDO LA CORRECTA

AUDITORÍA SUPERIOR DEL ESTADO DE OAXACA OBJETIVO GENERAL: REVISAR Y FISCALIZAR LOS INFORMES DE AVANCE DE GESTIÓN FINANCIERA Y LA CUENTA PÚBLICA DE LOS PODERES DEL ESTADO Y MUNICIPIOS, VIGILANDO LA CORRECTA

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

Presupuesto Ciudadano Tabasco 2016

Presupuesto Ciudadano 2016 1 Qué es un documento ciudadano? Es una explicación breve y en términos sencillos que permite comunicar conceptos e información de interés general. Qué es la Ley de Ingresos

Presupuesto Ciudadano 2016 1 Qué es un documento ciudadano? Es una explicación breve y en términos sencillos que permite comunicar conceptos e información de interés general. Qué es la Ley de Ingresos

Matriz de Indicadores para Resultados Ejercicio Fiscal 2018 DATOS DEL PROGRAMA PRESUPUESTAL

Unidad Responsable 12 - Secretaría de Finanzas Públicas DATOS DEL PROGRAMA PRESUPUESTAL Unidad Presupuestal Responsable de la Elaboración de la MIR 08 - Subsecretaría de Egresos Programa Sectorial 02 -

Unidad Responsable 12 - Secretaría de Finanzas Públicas DATOS DEL PROGRAMA PRESUPUESTAL Unidad Presupuestal Responsable de la Elaboración de la MIR 08 - Subsecretaría de Egresos Programa Sectorial 02 -

MATRÍZ DE INDICADORES PARA RESULTADOS EJERCICIO FISCAL 2018 REPORTE DE REVISIÓN MIR INICIAL

MATRÍZ DE ES PARA RESULTADOS DATOS DEL PROGRAMA PROGRAMA 148 EFICIENCIA DEL GASTO PÚBLICO PARA RESULTADOS UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 120 JEFATURA DE LA GUBERNATURA UR's

MATRÍZ DE ES PARA RESULTADOS DATOS DEL PROGRAMA PROGRAMA 148 EFICIENCIA DEL GASTO PÚBLICO PARA RESULTADOS UR Responsable: 114 SECRETARÍA DE FINANZAS UR's Participantes 120 JEFATURA DE LA GUBERNATURA UR's

Poder Ejecutivo del Estado de Querétaro Plan Anual de Evaluaciones 2012

CONTENIDO N TEMA PAG. 1 Antecedentes 3 2 Marco Jurídico 4 3 Consideraciones Generales 8 4 10 2 1. Antecedentes El Plan Estatal de Desarrollo Plan Querétaro 2010-2015, tiene como uno de sus valores de gobierno,

CONTENIDO N TEMA PAG. 1 Antecedentes 3 2 Marco Jurídico 4 3 Consideraciones Generales 8 4 10 2 1. Antecedentes El Plan Estatal de Desarrollo Plan Querétaro 2010-2015, tiene como uno de sus valores de gobierno,

ESTÁNDAR DE COMPETENCIA. Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública

I.- Datos Generales Código EC0398 Título Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública Propósito del Estándar de Competencia Servir como referente para la

I.- Datos Generales Código EC0398 Título Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública Propósito del Estándar de Competencia Servir como referente para la

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

PROGRAMA ANUAL DE EVALUACIÓN

PROGRAMA ANUAL DE EVALUACIÓN DEL ESTADO DE BAJA CALIFORNIA SUR PARA EL EJERCICIO FISCAL 2016 1. Antecedentes Que la Constitución Política de los Estados Unidos Mexicanos en su artículo 134 establece la

PROGRAMA ANUAL DE EVALUACIÓN DEL ESTADO DE BAJA CALIFORNIA SUR PARA EL EJERCICIO FISCAL 2016 1. Antecedentes Que la Constitución Política de los Estados Unidos Mexicanos en su artículo 134 establece la

Asimismo, contribuir a impulsar una gestión basada en resultados y a consolidar el Sistema de Evaluación al Desempeño (SED).

.") Índice Presentación... 3 Consideraciones... 3 Marco Jurídico... 4 Ámbito de Aplicación... 4 Glosario de Términos... 5 Seguimiento a los Aspectos Susceptibles de Mejora derivados de los resultados de las

Índice Presentación... 3 Consideraciones... 3 Marco Jurídico... 4 Ámbito de Aplicación... 4 Glosario de Términos... 5 Seguimiento a los Aspectos Susceptibles de Mejora derivados de los resultados de las

CRITERIOS DE EVALUACIÓN PARA DAR CUMPLIMIENTO AL ÍNDICE DE INFORMACIÓN PRESUPUESTAL DEL INSTITUTO MEXICANO PARA LA COMPETITIVIDAD, A.C.

Municipal CRITERIOS DE EVALUACIÓN PARA DAR CUMPLIMIENTO AL ÍNDICE DE INFORMACIÓN PRESUPUESTAL DEL INSTITUTO MEXICANO PARA LA COMPETITIVIDAD, A.C. 1. La Ley de Ingresos debe estar disponible en la página

Municipal CRITERIOS DE EVALUACIÓN PARA DAR CUMPLIMIENTO AL ÍNDICE DE INFORMACIÓN PRESUPUESTAL DEL INSTITUTO MEXICANO PARA LA COMPETITIVIDAD, A.C. 1. La Ley de Ingresos debe estar disponible en la página

PROGRAMA ANUAL DE EVALUACIÓN

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad