VIGENCIA: En vigor desde 16 de julio de 2014 Ministerio de Hacienda y Administraciones Públicas

|

|

|

- Ernesto Castro Plaza

- hace 5 años

- Vistas:

Transcripción

1 TÍTULO: Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido, y la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaraciónliquidación no periódica del Impuesto sobre el Valor Añadido. REGISTRO NORM@DOC: BOMEH: 29/2014 PUBLICADO EN: Disponible en: BOE n.º 171, de 15 de julio de 2014 y corrección de errores en BOE n.º 179 de 24 de julio de 2014 LEYES TRIBUTARIAS.- Impuesto sobre el Valor Añadido VIGENCIA: En vigor desde 16 de julio de 2014 DEPARTAMENTO EMISOR: ANÁLISIS JURÍDICO: MATERIAS: Ministerio de Hacienda y Administraciones Públicas Referencias posteriores CORRECCIÓN de errores modificando la disposición final 2 en BOE núm. 179 de 24 de julio de 2014 Referencias anteriores MODIFICA: Art. 8 y SUSTITUYE los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre. Anexo I de la Orden EHA/3434/2007, de 23 de noviembre. Art. 1.2 de la Orden HAC/3625/2003, de 23 de diciembre. SUSTITUYE el anexo II de la Orden EHA/1658/2009, de 12 de junio. DE CONFORMIDAD con Ley 37/1992, de 28 de diciembre. Impuesto sobre el Valor Añadido Modelos El artículo 167, apartado Uno, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, establece que, salvo lo dispuesto para las importaciones de bienes en el apartado Dos del mismo artículo, los sujetos pasivos deberán determinar e ingresar la deuda tributaria en el lugar, forma, plazos e impresos que establezca el Ministro de Economía y Hacienda. Asimismo, el artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre, establece, en sus apartados 1 y 4, que, salvo lo establecido en relación con las importaciones, los sujetos pasivos deberán realizar por sí mismos la determinación de la deuda tributaria mediante autoliquidaciones ajustadas a las normas contenidas en el citado artículo. El artículo 163 nonies de la Ley del Impuesto sobre el Valor Añadido regula las obligaciones específicas que se deben cumplir en el Régimen especial del grupo de entidades. Concretamente, el apartado Cuatro del citado artículo dispone que la entidad dominante debe presentar las autoliquidaciones periódicas agregadas del grupo de entidades, procediendo, en su caso, al ingreso de la deuda tributaria o a la solicitud de compensación o devolución. Por este motivo, la Orden EHA/3434/2007, de 23 de noviembre, aprobó un nuevo modelo 322 de autoliquidación individual, que deben presentar cada una de la entidades que conforman el grupo, y el modelo 353 de autoliquidación agregado, que deberá presentar la entidad dominante, a través del cual se realiza el ingreso de la deuda tributaria o la solicitud de compensación o devolución. 1

2 Como consecuencia de las modificaciones introducidas en la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido; por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, así como debido a las modificaciones incorporadas al Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre; por el Real Decreto 828/2013, de 25 de octubre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre; el Reglamento General de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo; el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, se hace necesario aprobar un nuevo modelo 322, «Grupo de entidades. Modelo individual. Autoliquidación mensual», para incorporar las siguientes modificaciones: En el apartado de identificación del modelo 322, se incorporan dos nuevas casillas que permiten optar o revocar la opción por la aplicación de la prorrata especial a que se refiere el número 1.º del apartado Dos del artículo 103 de la Ley del Impuesto sobre el Valor Añadido, en la última declaración-liquidación del ejercicio, de acuerdo con lo establecido en la letra a) del apartado 3 del artículo 61 bis del Reglamento del Impuesto sobre el Valor Añadido. Asimismo, en este apartado de identificación del modelo, se deberá indicar si el declarante ha sido destinatario, en el periodo correspondiente, de operaciones a las que se aplique el régimen especial del criterio de caja. En el caso de que el sujeto pasivo sea destinatario de alguna operación a la que se aplique el régimen especial del criterio de caja, se deberán indicar en el apartado de información adicional del modelo 322 los importes correspondientes a las operaciones de adquisición de bienes y servicios a las que resulte de aplicación el régimen especial del criterio de caja de las que sean destinatarios, que se hubieran devengado conforme a la regla general de devengo contenida en el artículo 75 de la Ley del Impuesto sobre el Valor Añadido. Por otra parte, en el nuevo modelo 322, que se aprueba en el artículo primero de esta orden, se incluyen nuevas casillas que permitirán declarar de forma desglosada las modificaciones de bases imponibles correspondientes tanto a operaciones intragrupo, como en régimen general y de operaciones en recargo de equivalencia. También se incorporan casillas adicionales que permiten identificar las adquisiciones intracomunitarias de bienes y servicios, otras operaciones en las que se produzca la inversión del sujeto pasivo distintas de las adquisiciones intracomunitarias de servicios, las operaciones de adquisición de bienes de inversión, así como los importes de las bases imponibles y cuotas deducibles rectificadas. Como consecuencia de los cambios introducidos en el modelo 322 de «Grupo de entidades. Modelo individual. Autoliquidación mensual», se requiere igualmente de la aprobación de un nuevo modelo 353 «Grupo de entidades. Modelo agregado. Autoliquidación mensual». Los dos nuevos modelos aprobados en el artículo primero de esta orden serán utilizados para presentar las autoliquidaciones correspondientes a los periodos de liquidación que se inicien a partir de 1 de enero de No obstante, dado que resulta necesario habilitar la posibilidad de optar o revocar la opción por la aplicación de la prorrata especial a que se refiere el número 1.º del apartado Dos del artículo 103 de la Ley del Impuesto sobre el Valor Añadido, en la última declaración-liquidación del ejercicio 2014, se modifica en la disposición transitoria única de esta orden el modelo 322 de «Grupo de entidades. Modelo individual. Autoliquidación mensual» que se utilizará en el último periodo de liquidación del ejercicio En el artículo segundo de esta orden, se modifica la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido. Esta modificación amplía los supuestos en los que se prevé la obligación de presentar la declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, modelo 309, incluyendo entre estos casos, el de aquellas personas o entidades que no actúan como empresarios o profesionales, así como el de aquellos sujetos pasivos que realizan exclusivamente las operaciones exentas comprendidas en los artículos 20 y 26 de la Ley del Impuesto sobre el Valor Añadido, que resulten deudores de un crédito a favor de la Hacienda Pública, como consecuencia de la modificación de la base imponible de las operaciones que resulten total o parcialmente impagadas, según lo dispuesto en el artículo 80.Cinco.5.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Del mismo modo, se incluyen entre los obligados a la presentación de la declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, a los beneficiarios de la aplicación del tipo reducido del Impuesto, establecido en el artículo 91.Dos.1.4.º de la Ley del Impuesto sobre el Valor Añadido, en las operaciones de entregas o adquisiciones intracomunitarias de vehículos, que no siendo sujetos pasivos del Impuesto, incumplan el requisito establecido en el artículo 26 bis.dos.1.2.º del Reglamento del Impuesto sobre el Valor Añadido, así como, a cualquier otra persona o entidad que no sea sujeto pasivo del Impuesto que deba regularizar su situación tributaria como consecuencia del incumplimiento de los requisitos exigidos para la aplicación de beneficios fiscales en el Impuesto sobre el Valor Añadido excluidos los aplicables al hecho imponible importación. Por último, el ya mencionado Real Decreto 828/2013, de 25 de octubre, modificó también el artículo 71.4 del Reglamento del Impuesto sobre el Valor Añadido, para eliminar con carácter general, la posibilidad de que las 2

3 autoliquidaciones del Impuesto sobre el Valor Añadido correspondientes al mes de julio se presentaran hasta el día 20 de septiembre, por lo que a partir del año 2014 deberán presentarse durante los 20 primeros días de agosto. Por su parte, el Real Decreto 1042/2013, de 27 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre los Gases Fluorados de Efecto Invernadero, y por el que se modifican el Reglamento del Procedimiento para el ejercicio de la potestad sancionadora, aprobado por el Real Decreto 1398/1993, de 4 de agosto, el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, modificó el artículo 61 ter.3 del Reglamento del Impuesto sobre el Valor Añadido, eliminando específicamente la posibilidad de que las autoliquidaciones agregadas e individuales de la entidades que apliquen el régimen especial del grupo de entidades del Impuesto sobre el Valor Añadido, correspondientes al mes de julio se presentaran hasta el día 20 de septiembre, por lo que a partir del año 2014 deberán presentarse durante los 20 primeros días de agosto. Asimismo, el Real Decreto 960/2013, de 5 de diciembre, modificó los artículos 66.1, y 15.1 del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio, respectivamente, estableciendo que el plazo de presentación de las autoliquidaciones por retenciones e ingresos a cuenta correspondientes al mes de julio (para aquellos a los que se refiere el artículo 121 de la Ley del Impuesto sobre el Valor Añadido) deberán presentarse en los veinte primeros días del mes de agosto. Con el fin de adecuar el contenido de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, a las modificaciones normativas referidas en el párrafo anterior la disposición final primera modifica el anexo II de la citada Orden Ministerial. El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación. Por otra parte, el artículo 61 ter.3 del Reglamento del Impuesto sobre el Valor Añadido establece que el Ministro de Economía y Hacienda aprobará los modelos de declaración-liquidación individual y agregada que procedan para la aplicación del régimen especial del grupo de entidades. Las habilitaciones al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales. En su virtud, DISPONGO: Artículo primero. Modificación de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido. Se introducen las siguientes modificaciones en la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido: Uno. Se sustituye el anexo I «Grupo de entidades. Modelo individual. Autoliquidación mensual» por el que figura como anexo I de la presente Orden. Dos. Se sustituye el anexo II «Grupo de entidades. Modelo agregado. Autoliquidación mensual» por el que figura como anexo II de la presente Orden. Tres. Se modifica el artículo 8, que queda redactado de la siguiente forma: «Artículo 8. Plazo de presentación de los modelos 322 y 353. La presentación de las autoliquidaciones correspondientes a los modelos 322 y 353, así como, en su caso, el ingreso de la cantidad resultante del modelo de autoliquidación 353, se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual, excepto la correspondiente al último período de liquidación del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero 3

4 siguiente, junto con la declaración resumen anual que deberán presentar individualmente todas las entidades integrantes del grupo.» Artículo segundo. Modificación de la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido. Se modifica el apartado dos del artículo primero de la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, que quedará redactado como sigue: «Dos. Este modelo será presentado: 1.º Por las personas y entidades que se indican a continuación en la medida en que realicen adquisiciones intracomunitarias de bienes y estén identificadas a efectos del Impuesto sobre el Valor Añadido por haber alcanzado su volumen de adquisiciones intracomunitarias el límite establecido en el artículo 14 de la Ley 37/1992, del Impuesto sobre el Valor Añadido, o por haber ejercitado la opción contemplada en el mismo artículo: a) Sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca cuando se trate de adquisiciones intracomunitarias de bienes destinados al desarrollo de la actividad sometida a dicho régimen. b) Sujetos pasivos que realicen exclusivamente operaciones que no originan el derecho a la deducción total o parcial del Impuesto. 2.º Por los sujetos pasivos que realicen exclusivamente actividades a las que sea aplicable el régimen especial de la agricultura, ganadería y pesca cuando realicen en el ejercicio de su actividad entregas de bienes inmuebles sujetas y no exentas del Impuesto sobre el Valor Añadido, así como cuando resulten ser sujetos pasivos de dicho tributo, de acuerdo con lo dispuesto en el artículo 84, apartado uno, número 2.º, de su Ley reguladora. 3.º Por los sujetos pasivos del Impuesto sobre el Valor Añadido que realicen exclusivamente actividades a las que sea aplicable el régimen especial del recargo de equivalencia y que estén obligados al pago de dicho impuesto y del citado recargo por las adquisiciones intracomunitarias de bienes que efectúen, así como en los supuestos contemplados en el artículo 84, apartado uno, número 2.º, de la Ley 37/1992. De la misma forma habrán de presentar el modelo citado los sujetos pasivos que realicen exclusivamente actividades a las que sea de aplicación el régimen especial del recargo de equivalencia, cuando realicen operaciones en relación con las cuales hayan ejercitado la renuncia a la aplicación de la exención contemplada en el artículo 20, apartado dos, de la Ley 37/1992, y en el artículo 8, apartado 1, de su Reglamento. 4.º Por las personas o entidades que no tengan la condición de empresarios o profesionales y realicen adquisiciones intracomunitarias de medios de transporte nuevos, a título oneroso. 5.º Por las personas jurídicas que no actúen como empresarios o profesionales, cuando efectúen adquisiciones intracomunitarias de bienes distintos de los medios de transporte nuevos que estén sujetas al Impuesto, así como cuando se reputen empresarios o profesionales de acuerdo con lo dispuesto por el apartado cuatro del artículo 5 de la Ley del Impuesto. 6.º Por los adjudicatarios, en los procedimientos administrativos o judiciales de ejecución forzosa, que tengan la condición de empresarios o profesionales del Impuesto sobre el Valor Añadido, que estén facultados para presentar en nombre y por cuenta del sujeto pasivo de dicho tributo, la declaración-liquidación correspondiente y para ingresar el impuesto resultante de la operación de adjudicación, en los términos previstos en la disposición adicional quinta del Reglamento del Impuesto sobre el Valor Añadido. 7.º Por los sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca cuando deban efectuar el reintegro de las compensaciones indebidamente percibidas, según lo dispuesto en el artículo 133 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. 8.º Por los sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca cuando realicen el ingreso de las regularizaciones practicadas como consecuencia del inicio en la aplicación del citado régimen especial, según lo dispuesto en el artículo 49 bis del Reglamento del Impuesto sobre el Valor Añadido. 9.º Por las personas y entidades que no actúan como empresarios o profesionales, así como por aquellos sujetos pasivos que realizan exclusivamente las operaciones exentas comprendidas en los artículos 20 y 26 de la Ley del Impuesto sobre el Valor Añadido, que resulten deudores de un crédito a favor de la Hacienda Pública, como consecuencia de la modificación de la base imponible de las operaciones que resulten total o parcialmente impagadas, según lo dispuesto en el artículo 80.Cinco.5.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. 10.º Por los beneficiarios de la aplicación del tipo reducido del Impuesto sobre el Valor Añadido, establecido en el artículo 91.Dos.1.4.º de la Ley del Impuesto sobre el Valor Añadido, en las operaciones de entregas o adquisiciones intracomunitarias de vehículos, que no siendo sujetos pasivos del Impuesto, incumplan el requisito establecido en el 4

5 artículo 26 bis.dos.1.2.º del Reglamento del Impuesto sobre el Valor Añadido. Igualmente, deberá presentar el modelo 309 cualquier otra persona o entidad que no sea sujeto pasivo del Impuesto que deba regularizar su situación tributaria como consecuencia del incumplimiento de los requisitos exigidos para la aplicación de beneficios fiscales en el Impuesto sobre el Valor Añadido excluidos los aplicables al hecho imponible importación. 11.º Por aquellos sujetos pasivos del Impuesto sobre el Valor Añadido para los que así se determine.» DISPOSICIÓN TRANSITORIA Disposición transitoria única. Modificación de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto Sobre el Valor Añadido. Con efectos exclusivamente para la autoliquidación mensual, modelo individual, correspondiente al último periodo de liquidación del ejercicio 2014, se introduce la siguiente modificación en el Anexo I de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto Sobre el Valor Añadido: Se añaden, en el apartado de Identificación del Modelo 322 «Grupo de entidades. Modelo individual. Autoliquidación mensual» que figura como Anexo I de la Orden EHA/3434/2007, de 23 de noviembre, los siguientes campos: «Opción por la aplicación de la prorrata especial (artículo 103.Dos.1º LIVA).» «Revocación de la opción por la aplicación de la prorrata especial (artículo 103.Dos.1.º LIVA).» DISPOSICIONES FINALES Disposición final primera. Modificación de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria. La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria queda modificada como sigue: «Se sustituye el anexo II ''Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago'' por el que figura como anexo III de la presente Orden.» Disposición final segunda. Entrada en vigor. La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». Los modelos aprobados en los apartados uno y dos del artículo primero de la orden serán utilizados para presentar las autoliquidaciones correspondientes a los periodos de liquidación que se inicien a partir de 1 de enero de Madrid, 9 de julio de El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero. 5

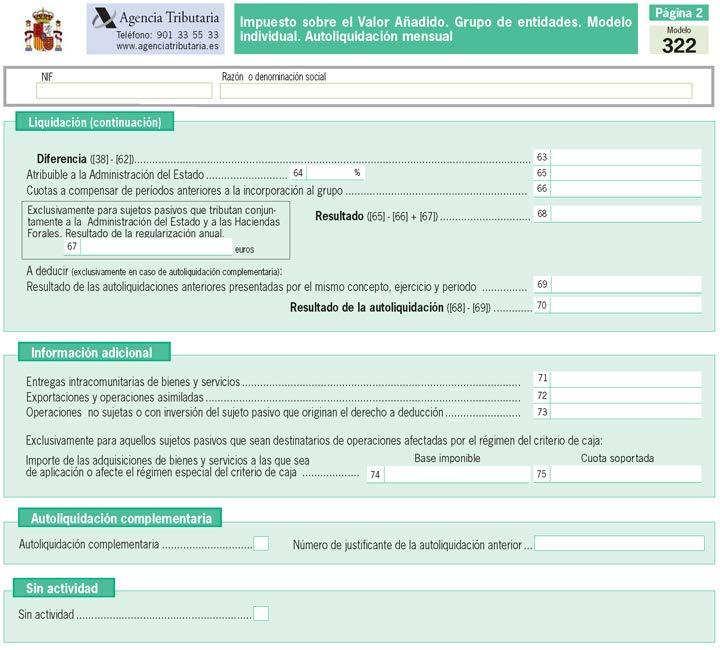

6 ANEXO I 6

7 7

8 8

9 ANEXO II 9

10 10

11 ANEXO III Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago Modelo Plazo 100 Desde el día 2 de mayo hasta el 25 de junio. 102 Desde el día 2 de mayo hasta el 25 de junio. 111 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 115 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 117 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 123 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 124 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 126 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 128 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 130 Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. 131 Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. 136 Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 200 (*) Desde el día 1 hasta el 20 del mes de julio. 202 Desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre. 206 (*) Desde el día 1 hasta el 20 del mes de julio. 210 En el caso de tipo de renta 02 (rentas imputadas de inmuebles urbanos): desde el día 1 de enero hasta el 23 de diciembre. Resto de tipo de rentas, excepto la 28 (ganancias derivadas de la transmisión de bienes inmuebles): desde el día 1 hasta el día 15 de los meses de abril, julio, octubre y enero. 213 Desde el día 1 hasta el 25 del mes de enero. 216 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. 220 (*) Desde el día 1 hasta el 20 del mes de julio. 222 Desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre. 230 Desde el día 1 hasta el 15 de los meses de febrero, marzo, abril, mayo, junio, julio, agosto, septiembre, octubre, noviembre, diciembre y enero. 303 Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. junio, julio, agosto, septiembre, octubre, noviembre, diciembre, y desde el día 1 hasta el 25 del mes de enero. 353 Desde el día 1 hasta el 15 de los meses de febrero, marzo, abril, mayo, junio, julio, agosto, septiembre, octubre, noviembre y diciembre, y desde el día 1 hasta el 25 del mes de enero. 430 Desde el día 1 hasta el 15 del mes siguiente a la finalización del correspondiente periodo de liquidación mensual, excepto la correspondiente al mes de julio, que se presentará durante el mes de agosto y los primeros quince días naturales del mes de septiembre. 560 Obligación trimestral de presentación: Desde el día 1 al 15 del mes siguiente a aquél en finaliza el trimestre en que se han producido los devengos. Obligación mensual de presentación: Desde el día 1 al 15 del mes siguiente a aquél en finaliza el mes en que se han producido los devengos. 561 Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. 11

12 Modelo Plazo Obligación mensual de presentación: Desde el día 1 al 15 del tercer mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 562 Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. Obligación mensual de presentación: Desde el día 1 al 15 del tercer mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 563 Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. Obligación mensual de presentación: Desde el día 1 al 15 del tercer mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 564 Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 566 Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 581 Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. 582 Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. 583 Obligación trimestral de presentación: desde el día 1 hasta el 15 de los meses de mayo, septiembre, noviembre y febrero. Obligación anual de presentación: desde el día 1 hasta el 25 del mes de noviembre. 587 Desde el día 1 al 15 de los meses de mayo, septiembre y enero. 595 Desde el día 1 al 15 del mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. 714 Desde el día 2 de mayo hasta el 25 de junio. (*) Sólo cuando el período impositivo finalice el día 31 de diciembre. 12

BOLETÍN OFICIAL DEL ESTADO

Núm. 171 Martes 15 de julio de 2014 Sec. I. Pág. 55460 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7469 Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden

Núm. 171 Martes 15 de julio de 2014 Sec. I. Pág. 55460 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7469 Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden

pesca, se hace necesaria la modificación del modelo 309 para recoger este nuevo supuesto de presentación.

ORDEN HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido (Boletín Oficial del Estado del 30 de diciembre).

ORDEN HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido (Boletín Oficial del Estado del 30 de diciembre).

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA ORDEN de 10 de octubre de 2001 por la que se aprueba el modelo 309 de declaración-liquidación no periódica, en pesetas y en euros, del Impuesto sobre el Valor Añadido (BOE n.º 245

MINISTERIO DE HACIENDA ORDEN de 10 de octubre de 2001 por la que se aprueba el modelo 309 de declaración-liquidación no periódica, en pesetas y en euros, del Impuesto sobre el Valor Añadido (BOE n.º 245

Boletín Oficial de Gipuzkoa. Número 3 Fecha Página 201

Boletín Oficial de Gipuzkoa Número 3 Fecha 07-01-2002 Página 201 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1328/2001, de 21 de diciembre, por la que se aprueba

Boletín Oficial de Gipuzkoa Número 3 Fecha 07-01-2002 Página 201 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1328/2001, de 21 de diciembre, por la que se aprueba

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 RÉGIMEN ESPECIAL DEL GRUPO DE ENTIDADES EN EL IMPUESTO SOBRE EL VALOR

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/3434/2007, DE 23 DE NOVIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS 322 DE AUTOLIQUIDACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/3434/2007, DE 23 DE NOVIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS 322 DE AUTOLIQUIDACIÓN

El Real Decreto XX/2017, de XX de XX, por el que se modifican el Reglamento del

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 2 DE NOVIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 2 DE NOVIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HAC/3625/2003, DE 23 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HAC/3625/2003, DE 23 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN

1. Se aprueba el modelo 303 de «Impuesto sobre el Valor Añadido, autoliquidación», que figura como anexo I (2) de la presente orden.

de la presente orden.") ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

Dicho modelo consta de los dos ejemplares siguientes:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

VIGENCIA: Entrada en vigor el 1 de julio de 2011.

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo 411 "Impuesto sobre los Depósitos en las Entidades de Crédito. Autoliquidación" y se establecen las condiciones y el procedimiento

TÍTULO: Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo 411 "Impuesto sobre los Depósitos en las Entidades de Crédito. Autoliquidación" y se establecen las condiciones y el procedimiento

Impuesto sobre el Valor Añadido

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

Finalmente, con el fin de homogeneizar el sistema de presentación telemática de

ORDEN EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

ORDEN EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

TÍTULO: Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2214/2013, de 20 de noviembre, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/2214/2013, de 20 de noviembre, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

Entrada en vigor: 11 de febrero de Los modelos 121 y 122 se utilizarán en los plazos establecidos.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

Las últimas modificaciones normativas habidas en el Impuesto sobre el Valor Añadido exigen la modificación y actualización de los indicados modelos.

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

ORDEN HAP/1732/2014, DE 24 DE SEPTIEMBRE, POR LA QUE SE MODIFICAN LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS,

ORDEN HAP/1732/2014, DE 24 DE SEPTIEMBRE, POR LA QUE SE MODIFICAN LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS,

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

BOLETÍN Nº de septiembre de 2014

Página 1 de 13 BOLETÍN Nº 181-16 de septiembre de 2014 ORDEN FORAL 235/2014, de 28 de julio, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el modelo 309 Impuesto sobre

Página 1 de 13 BOLETÍN Nº 181-16 de septiembre de 2014 ORDEN FORAL 235/2014, de 28 de julio, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el modelo 309 Impuesto sobre

También el artículo 163 duovicies.uno.b) de la Ley 37/1992, de 28 de diciembre,

de la Ley 37/1992, de 28 de diciembre,") Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

PLAZO PRESENTACIÓN liquidación del mes de julio modelo 322 y 353 del Régimen Especial del Grupo de Entidades en el IVA

MODIFICACIONES RELACIONADAS CON LOS MODELOS 322 Y 353 DEL RÉGIMEN ESPECIAL DEL GRUPO DE ENTIDADES EN EL IVA Y CON EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN NO PERIÓDICA DEL IVA - resumen y texto íntegro

MODIFICACIONES RELACIONADAS CON LOS MODELOS 322 Y 353 DEL RÉGIMEN ESPECIAL DEL GRUPO DE ENTIDADES EN EL IVA Y CON EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN NO PERIÓDICA DEL IVA - resumen y texto íntegro

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HFP/417/2017, DE 12 DE MAYO, POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HFP/417/2017, DE 12 DE MAYO, POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

I. Disposiciones generales

BOE núm. 302 Lunes 18 diciembre 2000 44299 I. Disposiciones generales MINISTERIO DE HACIENDA 22794 ORDEN de 15 de diciembre de 2000 por la que se aprueba el modelo 341 en pesetas y en euros, de solicitud

BOE núm. 302 Lunes 18 diciembre 2000 44299 I. Disposiciones generales MINISTERIO DE HACIENDA 22794 ORDEN de 15 de diciembre de 2000 por la que se aprueba el modelo 341 en pesetas y en euros, de solicitud

En su virtud dispongo: Artículo 1. Aprobación del modelo 039.

ORDEN EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

ORDEN EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

TÍTULO: Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

UTILIZARSE PARA DECLARAR LAS RENTAS OBTENIDAS SIN MEDIACIÓN DE BIENES INMUEBLES A NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE Y EL

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

De aplicación a las autoliquidaciones que se presenten desde , con independencia de la fecha de devengo.

MODIFICACIONES RELACIONADAS CON EL MODELO 210 IRNR y NUEVO MODELO DECLARACIÓN DE RESIDENCIA FISCAL. Orden HAP/2487/2014 BOE 31/12/214 resumen con texto íntegro Entrada en vigor Orden: 01-01-2015 Novedades

MODIFICACIONES RELACIONADAS CON EL MODELO 210 IRNR y NUEVO MODELO DECLARACIÓN DE RESIDENCIA FISCAL. Orden HAP/2487/2014 BOE 31/12/214 resumen con texto íntegro Entrada en vigor Orden: 01-01-2015 Novedades

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EL MODELO 303: IVA

EL MODELO 303: IVA") Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

(B.O.E. de 29 de diciembre. Corrección de errores en B.O.E. de 31 de diciembre)

") REAL DECRETO 2004/2009, DE 23 DE DICIEMBRE, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL DECRETO 439/2007, DE 30 DE MARZO, EN MATERIA DE

REAL DECRETO 2004/2009, DE 23 DE DICIEMBRE, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL DECRETO 439/2007, DE 30 DE MARZO, EN MATERIA DE

Impuesto sobre el Valor Añadido Modelos

TÍTULO: Orden HAP/2215/2013, de 26 de noviembre, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación;

TÍTULO: Orden HAP/2215/2013, de 26 de noviembre, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación;

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2725/2012, de 19 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el

TÍTULO: Orden HAP/2725/2012, de 19 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Orden EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

Orden EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

REGISTRO BOMEH: 41/2014 PUBLICADO EN: BOE n.º 246, de 10 de octubre de 2014

TÍTULO: Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

(B.O.E. de 11 de junio)

") ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Este porcentaje se reducirá a la mitad cuando los rendimientos tengan derecho a la deducción por rentas obtenidas en Ceuta y Melilla.

Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

MINISTERIO DE HACIENDA

BOE núm. 220 Miércoles 13 septiembre 2000 31477 y español, siendo ambos textos igualmente auténticos. Por España, el Ministro de Asuntos Exteriores, Abel Matutes Juan. Por Australia, el Embajador de Australia,

BOE núm. 220 Miércoles 13 septiembre 2000 31477 y español, siendo ambos textos igualmente auténticos. Por España, el Ministro de Asuntos Exteriores, Abel Matutes Juan. Por Australia, el Embajador de Australia,

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 19 de diciembre de 2014

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

I. Disposiciones generales

BOE núm. 162 Sábado 7 julio 2001 24717 I. Disposiciones generales MINISTERIO DE HACIENDA 13169 ORDEN de 4 de julio de 2001 por la que se aprueban los modelos 600, 620 y 630, en pesetas y en euros, de declaración-liquidación

BOE núm. 162 Sábado 7 julio 2001 24717 I. Disposiciones generales MINISTERIO DE HACIENDA 13169 ORDEN de 4 de julio de 2001 por la que se aprueban los modelos 600, 620 y 630, en pesetas y en euros, de declaración-liquidación

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 27 de febrero de 2018

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303

y NUEVO MODELO 303") MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303 1. Modificación de los Modelos 184 y 187. 2. Modificación Modelo 190. 3. Nuevo Modelo informativo 165 - "Business Angels

MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303 1. Modificación de los Modelos 184 y 187. 2. Modificación Modelo 190. 3. Nuevo Modelo informativo 165 - "Business Angels

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 306, de 23 de diciembre de 2015

TÍTULO: Orden HAP/2783/2015, de 21 de diciembre, por la que se aprueba el modelo 151 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable

TÍTULO: Orden HAP/2783/2015, de 21 de diciembre, por la que se aprueba el modelo 151 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 1 DE OCTUBRE DE 2018

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 1 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 233, «DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 1 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 233, «DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017331 ORDEN HAP/410/2015, de 11 de marzo, por la que se modifica la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017331 ORDEN HAP/410/2015, de 11 de marzo, por la que se modifica la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE

1916 ORDEN de 26 de enero de 1999 por la que

BOE núm. 23 Miércoles 27 enero 1999 3725 1916 ORDEN de 26 de enero de 1999 por la que se aprueba el modelo 216 de declaración-documento de ingreso de retenciones e ingresos a cuenta del Impuesto sobre

BOE núm. 23 Miércoles 27 enero 1999 3725 1916 ORDEN de 26 de enero de 1999 por la que se aprueba el modelo 216 de declaración-documento de ingreso de retenciones e ingresos a cuenta del Impuesto sobre

establecido un plazo especial de presentación de dicha autoliquidación durante el mes de diciembre.

Proyecto de Orden por la que se aprueba el modelo 410 de Pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento para su presentación

Proyecto de Orden por la que se aprueba el modelo 410 de Pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento para su presentación

BOLETÍN OFICIAL DEL ESTADO

Núm. 143 Viernes 16 de junio de 2017 Sec. I. Pág. 49596 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 6857 Orden HFP/550/2017, de 15 de junio, por la que se aprueba el modelo 221

Núm. 143 Viernes 16 de junio de 2017 Sec. I. Pág. 49596 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 6857 Orden HFP/550/2017, de 15 de junio, por la que se aprueba el modelo 221

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN, Y EL MODELO 308 IMPUESTO SOBRE

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN, Y EL MODELO 308 IMPUESTO SOBRE

BOLETÍN OFICIAL DEL ESTADO

Real Decreto 410/2014, de 6 de junio, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y el Reglamento General de las

Real Decreto 410/2014, de 6 de junio, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y el Reglamento General de las

Imprimir documento. Ficha. Ficha:

Imprimir documento Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no

Imprimir documento Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

REAL DECRETO 1624/1992, DE 29 DE DICIEMBRE POR EL QUE SE APRUEBA EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO

REAL DECRETO 1624/1992, DE 29 DE DICIEMBRE POR EL QUE SE APRUEBA EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO TITULO VIII REGÍMENES ESPECIALES CAPITULO I NORMAS GENERALES Artículo 33.- Opción y renuncia

REAL DECRETO 1624/1992, DE 29 DE DICIEMBRE POR EL QUE SE APRUEBA EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO TITULO VIII REGÍMENES ESPECIALES CAPITULO I NORMAS GENERALES Artículo 33.- Opción y renuncia

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

En su virtud, dispongo:

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado

I. Comunidad Autónoma

Página 26507 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 9018 Orden de 11 de junio de 2014 de la Consejería de Economía y Hacienda, por la que se modifica la Orden de

Página 26507 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 9018 Orden de 11 de junio de 2014 de la Consejería de Economía y Hacienda, por la que se modifica la Orden de

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

Publicado en BOE núm. 301, de En vigor desde el TEXTO

Orden HAP/2328/2014, de 11 de diciembre, por la que se aprueban los modelos 591 "Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes" y

Orden HAP/2328/2014, de 11 de diciembre, por la que se aprueban los modelos 591 "Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes" y

En virtud de todo lo anterior, y de acuerdo con el Consejo de Estado, dispongo:

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL

TERTULIA FISCAL 23-01-2018 RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL BOLETÍN OFICIAL DE CANARIAS Nº 250, (Sábado 30 de diciembre de 2017) LEY 7/2017, de 27 de diciembre, de Presupuestos Generales

TERTULIA FISCAL 23-01-2018 RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL BOLETÍN OFICIAL DE CANARIAS Nº 250, (Sábado 30 de diciembre de 2017) LEY 7/2017, de 27 de diciembre, de Presupuestos Generales

IVA E IMPUESTOS DE SOCIEDADES

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

DISPOSICIONES OFICIALES ESTATALES.-

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 11 de enero de 2017 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

CIRCULAR FISCAL 11 de enero de 2017 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

BOLETÍN OFICIAL DEL ESTADO

Núm. 309 Jueves 21 de diciembre de 2017 Sec. I. Pág. 126017 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 15190 Orden HFP/1247/2017, de 20 de diciembre, por la que se modifican la

Núm. 309 Jueves 21 de diciembre de 2017 Sec. I. Pág. 126017 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 15190 Orden HFP/1247/2017, de 20 de diciembre, por la que se modifican la

BRUGUERAS, ALCÁNTARA A & GARCÍA-BRAGADO ABOGADOS

MODELO 221 Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria Orden HFP/550/2017, de 15 de junio. BOE

MODELO 221 Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria Orden HFP/550/2017, de 15 de junio. BOE

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371. IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS DE DECLARACIÓN INFORMATIVA ANUAL A PRESENTAR POR LAS ENTIDADES EN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 411/2018, del Diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 411/2018, del Diputado de

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL0175 ORDEN HAP/2373/201, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL0175 ORDEN HAP/2373/201, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba

IVA Grupo de entidades. Modelo individual Autoliquidación mensual AYUDA - PRESENTACIÓN 322 Instrucciones del modelo 322

IVA Grupo de entidades. Modelo individual Autoliquidación mensual AYUDA - PRESENTACIÓN 322 Instrucciones del modelo 322 OBLIGADOS A DECLARAR EN EL MODELO 322: Utilizarán el modelo 322 aquellos sujetos

IVA Grupo de entidades. Modelo individual Autoliquidación mensual AYUDA - PRESENTACIÓN 322 Instrucciones del modelo 322 OBLIGADOS A DECLARAR EN EL MODELO 322: Utilizarán el modelo 322 aquellos sujetos

REGISTRO BOMEH: 14/2013 PUBLICADO EN: 77 de 30 de marzo de 2013

TÍTULO: Orden HAP/490/2013, de 27 de marzo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

TÍTULO: Orden HAP/490/2013, de 27 de marzo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

ORDEN HAP/2215/2013. NOVEDADES EN LOS MODELOS 303, 340 Y DECLARACIONES CENSALES 036 Y 037.

CIRCULAR 29/2013 ORDEN HAP/2215/2013. NOVEDADES EN LOS MODELOS 303, 340 Y DECLARACIONES CENSALES 036 Y 037. Resumen de las principales novedades introducidas por la Orden HAP/2215/2013, en relación con

CIRCULAR 29/2013 ORDEN HAP/2215/2013. NOVEDADES EN LOS MODELOS 303, 340 Y DECLARACIONES CENSALES 036 Y 037. Resumen de las principales novedades introducidas por la Orden HAP/2215/2013, en relación con

TEXTO. REGISTRO BOMEH: 19/2014 PUBLICADO EN: BOE n.º 106, de 1 de mayo de LEYES TRIBUTARIAS.-Tributación medioambiental.

TÍTULO: Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 "Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación", y se establece la forma y procedimiento para

TÍTULO: Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 "Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación", y se establece la forma y procedimiento para

(B.O.E. de 6 de diciembre)

") REAL DECRETO 960/2013, DE 5 DE DICIEMBRE, POR EL QUE SE POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR EL REAL DECRETO 1777/2004, DE 30 DE JULIO; EL REGLAMENTO DEL IMPUESTO

REAL DECRETO 960/2013, DE 5 DE DICIEMBRE, POR EL QUE SE POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR EL REAL DECRETO 1777/2004, DE 30 DE JULIO; EL REGLAMENTO DEL IMPUESTO