TEXTO. REGISTRO BOMEH: 10/2011 PUBLICADO EN: BOE n.º 50, de 28 de febrero de 2011.

|

|

|

- José Carlos Coronel Lucero

- hace 5 años

- Vistas:

Transcripción

1 TÍTULO: Orden EHA/394/2011, de 21 de febrero, por la que se aprueba el modelo 140, de solicitud del abono anticipado y comunicación de variaciones de la deducción por maternidad del Impuesto sobre la Renta de las Personas Físicas. REGISTRO NORM@DOC: BOMEH: 10/2011 PUBLICADO EN: BOE n.º 50, de 28 de febrero de Disponible en: LEYES TRIBUTARIAS VIGENCIA: Entrada en vigor el 1 de marzo de Efectos desde el 1 de marzo de DEPARTAMENTO EMISOR: ANÁLISIS JURÍDICO: MATERIAS: Ministerio de Economía y Hacienda Referencias anteriores DEROGA la Orden EHA/3352/2007, de 19 de noviembre. DE CONFORMIDAD con: Ley 39/2010, de 22 de diciembre. Reglamento aprobado por Real Decreto 439/2007, de 30 de marzo. IRPF Modelos TEXTO El Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público ha dejado sin efecto la deducción por nacimiento o adopción del Impuesto sobre la Renta de las Personas Físicas y la prestación económica de pago único de la Seguridad Social por nacimiento o adopción. Por su parte, el artículo 64 de la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011 ha vuelto a reiterar en los mismos términos que el citado Real Decreto-ley 8/2010 la supresión de la deducción por nacimiento o adopción del Impuesto sobre la Renta de las Personas Físicas. Ambas medidas fueron introducidas por la Ley 35/2007, de 15 de noviembre, que creó una nueva ayuda económica de euros dirigida a compensar los gastos ocasionados por la incorporación de un nuevo hijo a la unidad familiar, instrumentada a través de una doble naturaleza, fiscal o social, según las circunstancias. Así, como señalaba la propia Ley 35/2007, para las personas que realizasen una actividad por cuenta propia o ajena por la cual estuviesen dadas de alta en la Seguridad Social en el momento del nacimiento o la adopción, o hubieran percibido en el período impositivo anterior rendimientos o ganancias de patrimonio, sujetos a retención o ingreso a cuenta, o rendimientos de actividades económicas por los que se hubieran efectuado los correspondientes pagos fraccionados, la prestación adquiría el carácter de beneficio fiscal (en concreto de deducción fiscal) y minoraba la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas, pudiendo solicitarse, no obstante, el abono anticipado de la mencionada deducción. Por el contrario, de forma subsidiaria, para las personas que no tenían derecho a la deducción fiscal antes indicada por no encontrarse en la situación descrita, el pago adquiría la naturaleza de prestación de Seguridad Social, en su modalidad no contributiva. Para su articulación como deducción fiscal que, no obstante, podía ser objeto de abono anticipado (en este caso sin minorar la cuota diferencial) la disposición final primera de la Ley 35/2007 añadió en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, Ley del Impuesto sobre la Renta de las Personas Físicas) un nuevo artículo 81 bis y modificó los apartados 1 y 2 del artículo 103 del mencionado texto legal a fin de dar entrada en la devolución derivada de la normativa del tributo a la nueva deducción. También incorporó 1

2 a dicho texto una nueva disposición adicional vigésimo sexta que retrotrae el inicio de los efectos de aplicación de la ayuda a los nacimientos y adopciones que se hubieran producido a partir de 1 de julio de De igual modo para dar entrada a la prestación económica de pago único de la Seguridad Social, la disposición final segunda de la Ley 35/2007, añadió un nuevo párrafo d) al artículo 181 del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio e incorporó a la misma los artículos 188 bis, 188 ter, 188 quáter, 188 quinquies y 188 sexies. Este desdoblamiento de la ayuda por nacimiento o adopción bien como deducción en la cuota del IRPF o bien como «prestación no contributiva» de la Seguridad Social conllevó la asignación de competencias diferenciadas tanto para establecer el procedimiento y las condiciones para tener derecho a la prestación (respecto a las que el apartado 3 del artículo 4 de la Ley 35/2007 habilita, en cuanto a la deducción, al Ministro de Economía y Hacienda y, por lo que se refiere a la prestación no contributiva, al Ministro de Trabajo y Asuntos Sociales) como para su gestión y administración (atribuidas, respectivamente, a la Agencia Estatal de Administración Tributaria y al Instituto Nacional de la Seguridad Social). No obstante, el artículo 5 de la Ley 35/2007 autorizaba al Director General del Instituto Nacional de la Seguridad Social para delegar tanto esta competencia como la resolución de la reclamación previa a la vía judicial en los órganos de la Agencia Estatal de Administración Tributaria y tal delegación, amparada en razones de eficacia en la gestión, se produjo por Resolución de la Dirección General del Instituto Nacional de la Seguridad Social de fecha 16 de noviembre de En desarrollo de lo anterior, la Orden EHA/3352/2007, de 19 de noviembre, aprobó el modelo 140, para la solicitud del abono anticipado de las deducciones del IRPF por maternidad y por nacimiento o adopción, y el modelo 141, para la solicitud del pago único por nacimiento o adopción, estableciendo asimismo el lugar, forma y plazo de presentación de los mismos y el procedimiento para su tramitación y resolución. La mencionada Orden Ministerial, al ser la Agencia Estatal de Administración Tributaria, en virtud de la encomienda de gestión efectuada en fecha 19 de noviembre de 2007 por la Tesorería General de la Seguridad Social, la encargada del pago de la prestación económica de la Seguridad Social por nacimiento o adopción de hijo, modificó también el apartado segundo de la Orden de 27 de diciembre de 1991, por la que se dictan instrucciones acerca del régimen económico-financiero de la Agencia Estatal de Administración Tributaria, con objeto de dar la adecuada cobertura jurídica a la provisión de fondos por la Dirección General del Tesoro y Política Financiera para pagos distintos a los que correspondan a las devoluciones de naturaleza tributaria. Pues bien, tal y como ya se ha indicado, el Real Decreto-ley 8/2010, de 20 de mayo, primero, y la Ley 39/2010, de 22 de diciembre, posteriormente, han suprimido la deducción por nacimiento o adopción del Impuesto sobre la Renta de las Personas Físicas y la prestación económica de pago único de la Seguridad Social por nacimiento o adopción. Para ello, tanto el Real Decreto-ley en sus artículos 6 y 7 como la Ley de Presupuestos Generales del Estado para el año 2011 en su artículo 64 llevan a cabo las oportunas modificaciones legales en la Ley 35/2006, del Impuesto sobre la Renta de las Físicas y en el texto refundido de la Ley General de la Seguridad Social. En ambas normas se suprimen o modifican desde el 1 de enero de 2011 los artículos en los que se recogía la ayuda por nacimiento o adopción y se establecen sendas disposiciones adicionales que permiten que los nacimientos que se hubieran producido en 2010 y las adopciones que se hubieran constituido en dicho año, den derecho en el citado período impositivo a la deducción por nacimiento o adopción o, en su caso, a la percepción de la prestación de pago único por nacimiento o adopción de hijo de la Seguridad Social, siempre que la inscripción en el Registro Civil se efectúe antes del 31 de enero de 2011, pudiendo, en el caso de la deducción, solicitar antes de la citada fecha el abono anticipado de la misma y cuando se trate de la prestación de pago único, debiendo solicitar su percepción antes de la indicada fecha. Asimismo, en aras del principio de seguridad jurídica se derogan, con efectos desde el 1 de enero de 2011, los artículos 1 a 5 y las disposiciones adicionales primera y segunda de la Ley 35/2007. La desaparición de la tantas veces reiterada ayuda por nacimiento o adopción de hijos, en sus dos vías de percepción, obliga necesariamente a proceder a la supresión del modelo 141, de solicitud del pago único por nacimiento o adopción de hijo, y a la aprobación de un nuevo modelo 140 cuyo contenido quede limitado únicamente a solicitud del abono anticipado de la deducción por maternidad prevista en el artículo 81 del Impuesto sobre la Renta de las Personas Físicas. No obstante, se establece un régimen transitorio para las solicitudes por nacimiento o adopción del modelo 141 realizadas hasta el 31 de enero de 2011 con el fin de que la Agencia Estatal de Administración Tributaria mantenga las competencias para la gestión, administración y pago de las prestaciones no contributivas y, en su caso, la resolución de las reclamaciones previas a la vía judicial que puedan plantearse en relación con las mismas. El mencionado artículo 81 de la Ley del Impuesto sobre la Renta de las Personas Físicas por el que se regula la deducción por maternidad, establece en su apartado 1 que las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes a que se refiere el artículo 58 de la citada Ley, que realicen una actividad por cuenta propia o ajena por la que estén dadas de alta en el régimen correspondiente de la Seguridad Social o Mutualidad, podrán minorar la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas hasta en euros anuales por cada hijo menor de tres años. 2

3 En los supuestos de adopción o acogimiento, tanto preadoptivo como permanente, la deducción se podrá practicar, con independencia de la edad del menor, durante los tres años siguientes a la fecha de inscripción en el Registro Civil. Cuando la inscripción no sea necesaria, la deducción se podrá practicar durante los tres años posteriores a la fecha de la resolución judicial o administrativa que la declare. En caso de fallecimiento de la madre, o cuando la guarda y custodia se atribuya de forma exclusiva al padre, o en su caso a un tutor, éste tendrá derecho a la práctica de la deducción pendiente, siempre que cumpla los requisitos previstos para tener derecho a su aplicación. El apartado 2 del citado artículo 81 dispone que la deducción se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos establecidos en el apartado 1 y tendrá como límite para cada hijo, el importe íntegro sin bonificaciones de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción. Por su parte, el apartado 3 establece que se podrá solicitar a la Agencia Estatal de Administración Tributaria el abono de la deducción de forma anticipada, y en el 4 se habilita a la norma reglamentaria para la regulación del procedimiento y condiciones para tener derecho a la práctica de la deducción, así como los supuestos en que se pueda solicitar de forma anticipada el abono de la misma. En uso de la referida habilitación normativa, el artículo 60 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (en adelante, Reglamento del Impuesto), dispone en su apartado 5, ordinal 1.º, que los contribuyentes con derecho a la aplicación de la deducción por maternidad podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada por cada uno de los meses en que estén dados de alta y cotizando en el régimen correspondiente de la Seguridad Social o Mutualidad, con carácter general, durante un mínimo de quince días. Por lo que respecta a la tramitación del abono anticipado de la deducción, el ordinal 2.º de este mismo apartado habilita al Ministro de Economía y Hacienda para establecer el lugar, forma y plazo de presentación de la solicitud del abono anticipado mensual de la deducción, así como para determinar los casos en los que dicha solicitud podrá formularse por medios telemáticos o telefónicos. La Agencia Estatal de Administración Tributaria, a la vista de la solicitud recibida y de los datos obrantes en su poder, abonará, si procede, de oficio y a cuenta del importe de la deducción por maternidad, mediante transferencia bancaria, la cantidad mensual y sin prorrateos de 100 euros por cada hijo. No obstante, cuando concurran circunstancias que lo justifiquen el Ministro de Economía y Hacienda podrá autorizar el abono por cheque cruzado o nominativo. Finalmente, el ordinal 3.º del comentado apartado señala que los contribuyentes con derecho al abono anticipado de la deducción por maternidad vendrán obligados a comunicar a la Administración tributaria las variaciones que afecten a su abono anticipado, así como cuando, por alguna causa o circunstancia sobrevenida, incumplan alguno de los requisitos para su percepción. La comunicación se efectuará utilizando el modelo que, a estos efectos, apruebe el Ministro de Economía y Hacienda, quien establecerá el lugar, forma y plazos de presentación, así como los casos en los que dicha comunicación se pueda realizar por medios telemáticos o telefónicos. Considerando lo expuesto anteriormente debe, pues, en cumplimiento de los citados preceptos legales y reglamentarios, procederse a la aprobación de un nuevo modelo de solicitud del abono anticipado de la deducción por maternidad, y en el que los contribuyentes que disfruten de su abono anticipado deben también comunicar las variaciones sobrevenidas que afecten a dicho pago, estableciéndose el plazo para formular la correspondiente solicitud o, en su caso, para comunicar las correspondientes variaciones, así como el procedimiento para la tramitación y resolución de aquella. En su virtud, DISPONGO: Artículo 1. Aprobación del modelo 140. Se aprueba el modelo 140 «Impuesto sobre la Renta de las Personas Físicas. Deducción por maternidad. Solicitud del abono anticipado y comunicación de variaciones». Dicho modelo, que figura como Anexo de la presente Orden, consta de dos ejemplares: uno para la Administración y otro para el interesado. Artículo 2. Supuestos y requisitos para la solicitud del abono anticipado de la deducción por maternidad. De acuerdo con lo establecido en el artículo 81 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio y en el artículo 60 del Reglamento del Impuesto, aprobado por el Real Decreto 439/2007, de 30 de marzo, los contribuyentes con derecho a la aplicación de la deducción por maternidad podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada por cada uno de los meses en que estén dados de alta en la Seguridad Social o Mutualidad y coticen los plazos mínimos que a continuación se indican: 3

4 a) Trabajadores con contrato de trabajo a jornada completa, en alta durante, al menos, quince días de cada mes, en el Régimen General o en los Regímenes Especiales de la Minería del Carbón y de los Trabajadores del Mar. b) Trabajadores con contrato de trabajo a tiempo parcial cuya jornada laboral sea de, al menos, el 50 por 100 de la jornada ordinaria en la empresa, en cómputo mensual, y se encuentren en alta durante todo el mes en los regímenes citados en la letra anterior. c) Trabajadores por cuenta ajena en alta en el Régimen Especial Agrario de la Seguridad Social en el mes y que realicen, al menos, diez jornadas reales en dicho período. d) Trabajadores incluidos en los restantes Regímenes Especiales de la Seguridad Social no citados en las letras anteriores o mutualistas de las respectivas Mutualidades alternativas a la Seguridad Social que se encuentren en alta durante quince días en el mes. Artículo 3. Utilización del modelo Los contribuyentes con derecho a la aplicación de la deducción por maternidad del artículo 81 de la Ley del Impuesto sobre la Renta de las Personas Físicas que deseen percibir el abono anticipado de la misma, deberán presentar la correspondiente solicitud, ajustada al modelo 140 aprobado en la presente Orden, cumplimentando los datos de dicho modelo que le afecten. Una vez presentada la solicitud de abono anticipado, no será preciso reiterar la misma durante todo el período a que se tenga derecho al abono anticipado de la deducción, salvo para comunicar las variaciones sobrevenidas posteriormente a que se refiere el siguiente apartado del presente artículo. 2. Los contribuyentes acogidos al abono anticipado de la deducción por maternidad deberán utilizar el modelo 140 para comunicar a la Administración tributaria cualquier variación producida que afecte al cobro mensual anticipado de la citada deducción, así como, en su caso, el incumplimiento de alguno de los requisitos establecidos para su percepción, cumplimentando los datos que correspondan de los recogidos en el citado modelo. En particular, deberá utilizarse el modelo 140 para la comunicación de las siguientes variaciones: a) Fallecimiento del beneficiario al abono anticipado de la deducción. b) Baja del beneficiario en la Seguridad Social o Mutualidad. c) Cambio de residencia del beneficiario al extranjero o del resto del territorio español a los Territorios Históricos del País Vasco o a la Comunidad Foral de Navarra. d) Renuncia del beneficiario al cobro anticipado de la deducción. e) Cambio de régimen de la Seguridad Social o Mutualidad del beneficiario. f) Baja de algunos de los hijos, a efectos de la deducción, por fallecimiento, por cese de la convivencia con pérdida de la guarda y custodia, por obtener rentas superiores a euros, excluidas las exentas, o por obtener rentas que, aún sin alcanzar dicha cuantía, determinen la obligación de presentar declaración por el Impuesto sobre la Renta de las Personas Físicas. A estos efectos, no tendrá la consideración de variación y, en consecuencia, no deberá procederse a comunicar la pérdida del derecho al abono anticipado de la deducción, cuando el hijo cumpla tres años o, en los casos de adopción o acogimiento, cuando transcurran tres años desde la fecha de adopción o acogimiento. Si tuviera que comunicarse al mismo tiempo el alta de nuevos hijos que otorguen derecho a la deducción y la baja de los que dejen de dar derecho a la misma, por concurrir en ellos alguna de las circunstancias señaladas en la letra f) anterior, será necesaria la presentación de dos modelos 140, uno para comunicar las altas y otro para comunicar las bajas. Artículo 4. Plazo de presentación de las solicitudes ajustadas al modelo 140 y de la comunicación de variaciones que afecten al cobro mensual de la deducción por maternidad. 1. La solicitud del abono mensual anticipado de la deducción por maternidad en el Impuesto sobre la Renta de las Personas Físicas, ajustada al modelo 140, deberá formularse a partir del momento en que, cumpliéndose los requisitos y condiciones establecidos para el derecho a su percepción, el contribuyente opte por la modalidad de abono anticipado de la misma. Cuando las solicitudes se presenten por varios contribuyentes en relación con un mismo acogido o tutelado, éstas deberán presentarse de forma simultánea. 2. La comunicación de cualquier variación producida que afecte al cobro anticipado de la deducción por maternidad en el Impuesto sobre la Renta de las Personas Físicas, así como, en su caso, el incumplimiento de alguno de los requisitos establecidos para su percepción, determinará la obligación de presentar el modelo 140 en el plazo de los 15 días naturales siguientes a aquel en que se hubiera producido la variación o incumplimiento de los requisitos. 4

5 En el supuesto de que, con posterioridad a la pérdida del derecho al abono anticipado de la deducción por maternidad en el Impuesto sobre la Renta de las Personas Físicas, se tuviera derecho nuevamente al mismo y se deseara percibir de esta forma el importe de la deducción, deberá presentarse una nueva solicitud ajustada al modelo 140. Artículo 5. Presentación en impreso del modelo La solicitud del abono anticipado mensual de la deducción por maternidad en el Impuesto sobre la Renta de las Personas Físicas y, en su caso, la comunicación de variaciones que afecten al citado cobro mensual, formuladas en el modelo 140 aprobado en la presente Orden, podrán enviarse por correo en un sobre ordinario dirigido a la Agencia Estatal de Administración Tributaria, apartado de Correos FD número , Delegación Provincial, en el que se hará constar el número del modelo (modelo 140), o bien presentarse, mediante entrega directa, en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria. 2. Los contribuyentes con derecho a la aplicación de la deducción por maternidad en el Impuesto sobre la Renta de las Personas Físicas respecto del mismo menor acogido o tutelado, deberán presentar, en todo caso, sus respectivas solicitudes de abono anticipado mensual de forma simultánea conforme a lo establecido en este artículo. A tal efecto, dichas solicitudes se introducirán en el mismo sobre ordinario citado en el apartado anterior y se acompañarán de un escrito dirigido al titular de la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda, en el que se haga constar dicha circunstancia, así como la fecha de la resolución administrativa o judicial constitutiva del acogimiento o tutela. Artículo 6. Presentación telefónica de la solicitud ajustada al modelo 140. La solicitud de abono anticipado de la deducción por maternidad y la comunicación de variaciones que afecten al cobro mensual de la citada deducción, podrán formularse mediante llamada al Centro de Atención Telefónica de la Agencia Estatal de Administración Tributaria, número A estos efectos, la Agencia Estatal de Administración Tributaria adoptará las medidas de control precisas que permitan garantizar la identidad de la persona que efectúa la solicitud o, en su caso, la comunicación de variaciones, mediante llamada telefónica, así como la conservación de una u otra. Artículo 7. Presentación telemática de las solicitudes ajustadas al modelo La presentación telemática de la solicitud de abono anticipado de la deducción por maternidad y de la comunicación de variaciones que afecten al cobro mensual de la citada deducción, ajustadas al modelo 140, podrá ser efectuada bien por el propio solicitante o bien por un tercero que actúe en su representación, de acuerdo con lo dispuesto en el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de las Normas Comunes de los Procedimientos de Aplicación de los Tributos, así como en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios. 2. La presentación telemática a través de internet de las solicitudes o comunicaciones de variación a que se refiere el apartado anterior estará sujeta a las siguientes condiciones: a) El contribuyente deberá disponer de Número de Identificación Fiscal (NIF) previamente incluido en la base de datos de identificación de la Agencia Estatal de Administración Tributaria. b) El contribuyente deberá tener instalado en el navegador un certificado electrónico, bien sea el incorporado al Documento Nacional de Identidad (DNI) electrónico o bien el certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o en cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo establecido en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria. c) Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será dicha persona o entidad autorizada quien deberá tener instalado en el navegador su certificado electrónico en los términos comentados en la letra b) anterior. 3. El procedimiento para la presentación telemática de las mencionadas solicitudes o comunicaciones de variación será el siguiente: a) La persona solicitante o, en su caso, el presentador autorizado, se conectará con la sede electrónica de la Agencia Estatal de Administración Tributaria en la dirección electrónica y seleccionará la opción correspondiente al modelo 140 que vaya a ser objeto de presentación. b) Los datos a transmitir serán los que corresponda cumplimentar del formulario que aparezca en pantalla, ajustado al contenido del modelo 140 que se aprueba en la presente orden. 5

6 A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado electrónico incorporado al Documento Nacional de Identidad (DNI) electrónico o bien el certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá la firma correspondiente a su certificado. c) Si la solicitud o comunicación de variaciones es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla los datos validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación. La persona solicitante o, en su caso, el presentador autorizado deberá imprimir y conservar la solicitud o la comunicación de variaciones aceptada y debidamente validada con su correspondiente código seguro de verificación. d) En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados, debiendo procederse a la subsanación de los mismos. Artículo 8. Procedimiento de tramitación y resolución de las solicitudes ajustadas al modelo La presentación de la solicitud de abono anticipado de la deducción por maternidad, ajustadas al modelo 140, no requerirá que se acompañe a la misma ningún documento justificativo del cumplimiento de los requisitos exigidos para el derecho a la percepción del abono anticipado, cuya verificación se efectuará por la Agencia Estatal de Administración Tributaria. 2. La Agencia Estatal de Administración Tributaria, a la vista de la solicitud recibida, y de los datos obrantes en su poder, si considera procedente la solicitud abonará de oficio de forma mensual y sin prorrateos, desde el mes correspondiente a la fecha de presentación de la solicitud y, en su caso, desde el mes anterior, el importe de 100 euros por cada hijo que dé derecho a la deducción. No obstante, en el supuesto de existencia de varios contribuyentes con derecho al abono anticipado de la deducción respecto del mismo acogido o tutelado, dicho importe se prorrateará entre ellos por partes iguales. El abono anticipado que corresponda se efectuará por transferencia bancaria a la cuenta indicada por el contribuyente en su solicitud. No obstante, cuando el contribuyente no tenga cuenta abierta en entidad de crédito o concurra alguna otra circunstancia que lo justifique, se hará constar dicho extremo acompañando a la solicitud escrito dirigido al Administrador o Delegado de la Agencia Estatal de Administración Tributaria que corresponda, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá autorizar el abono por cheque cruzado o nominativo del Banco de España. Asimismo, se podrá ordenar la realización del abono mediante cheque cruzado o nominativo del Banco de España cuando éste no pueda realizarse por transferencia. 3. En el supuesto de que no procediera el abono anticipado de la deducción, la Agencia Estatal de Administración Tributaria procederá a dictar resolución expresa que será notificada al interesado. El acuerdo que deniegue la solicitud habrá de ser en todo caso motivado. 4. La revisión en vía administrativa de las resoluciones que tengan por objeto el pago anticipado de la deducción por maternidad, se regirá por lo establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria y sus normas de desarrollo. DISPOSICIÓN TRANSITORIA Disposición transitoria única. Comunicaciones de nacimiento o adopción de hijos presentadas hasta el 31 de enero de Sin perjuicio de lo establecido en la disposición derogatoria única, para las solicitudes ajustadas al modelo 141 que se presenten antes del 31 de enero de 2011, relativas a nacimientos que se hubieran producido en 2010 y adopciones que se hubieran constituido en dicho año, siempre que la inscripción en el Registro Civil se efectúe antes de la indicada fecha, se mantendrán subsistentes de la Orden EHA/3352/2007 de 19 de noviembre, la disposición final primera por la que se modifica la Orden de 27 de diciembre de 1991, por la que se dictan instrucciones acerca del régimen económico financiero de la Agencia Estatal de Administración Tributaria así como la Resolución de 16 de noviembre 2007 del Instituto Nacional de la Seguridad Social, por la que se delega el ejercicio de competencias en determinados órganos de la Agencia Estatal de Administración Tributaria, en relación con la prestación económica de pago único de la Seguridad Social por nacimiento o adopción de hijo. 6

7 Disposición derogatoria única. Derogación normativa. DISPOSICIÓN DEROGATORIA A partir de la entrada en vigor de la presente orden queda derogada la Orden EHA/3352/2007, de 19 de noviembre, por la que se aprueban el modelo 140, de solicitud del abono anticipado de las deducciones del Impuesto sobre la Renta de las Personas Físicas por maternidad y por nacimiento o adopción, y el modelo 141, de solicitud del pago único por nacimiento o adopción de hijo, se determina el lugar, forma y plazo de presentación de los mismos y se modifica la Orden de 27 de diciembre de 1991, por la que se dictan instrucciones acerca del régimen económico financiero de la Agencia Estatal de Administración Tributaria. DISPOSICIÓN FINAL Disposición final única. Entrada en vigor. La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y surtirá efectos a partir del día 1 de marzo de Madrid, 21 de febrero de La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez. 7

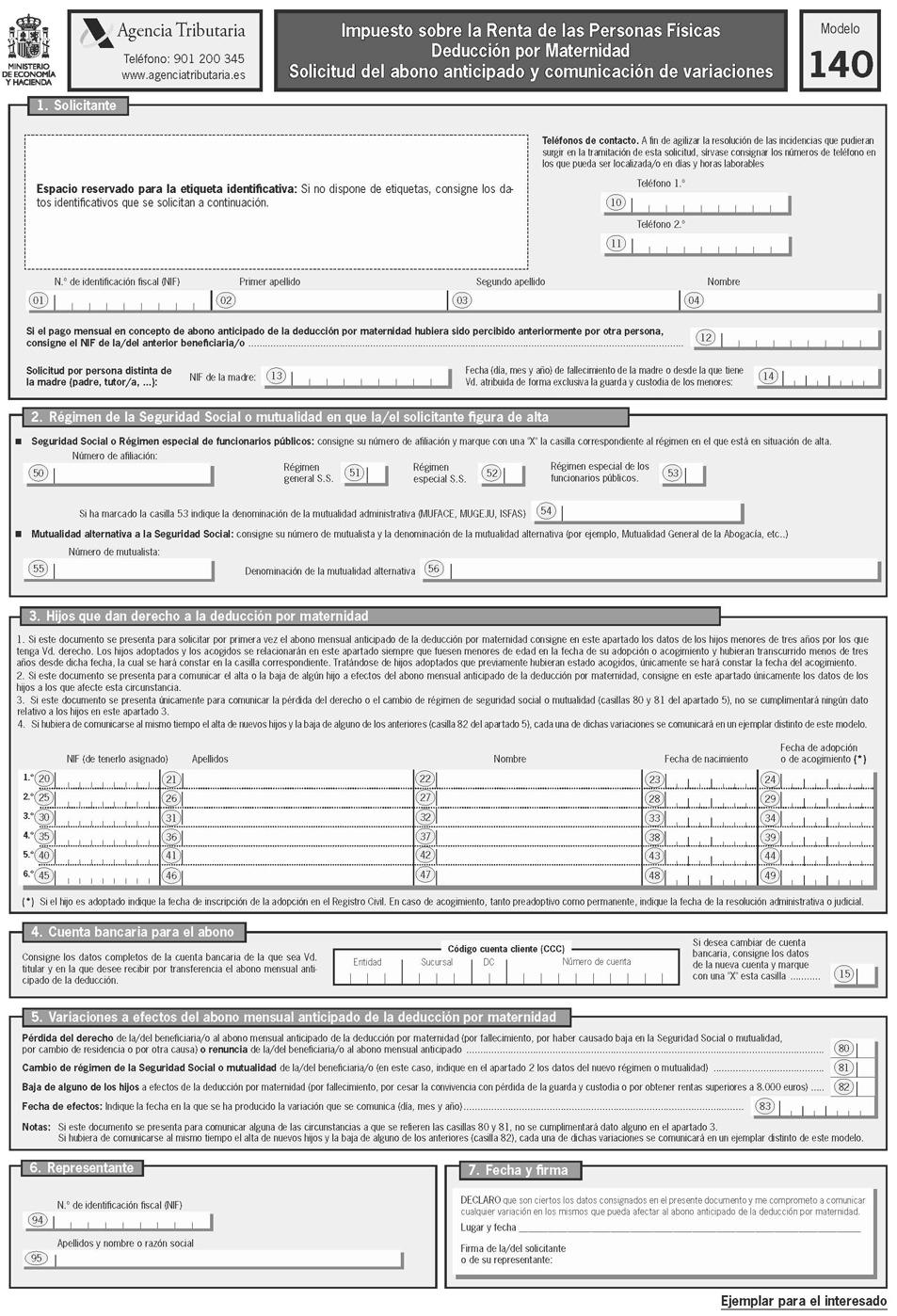

8 ANEXO 8

9 9

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA ORDEN HAC/16/2003, de 10 de enero, por la que se aprueba el modelo 140 de solicitud del abono anticipado de la deducción por maternidad y de comunicación de variaciones que afecten

MINISTERIO DE HACIENDA ORDEN HAC/16/2003, de 10 de enero, por la que se aprueba el modelo 140 de solicitud del abono anticipado de la deducción por maternidad y de comunicación de variaciones que afecten

Pago de Euros por deducción o prestación por nacimiento o adopción (desde ).Deducción por maternidad

.Deducción por maternidad") Pago de 2.500 Euros por deducción o prestación por nacimiento o adopción (desde 01-07-2007).Deducción por maternidad En qué consisten estos beneficios La ley del Impuesto sobre la Renta de las Personas

Pago de 2.500 Euros por deducción o prestación por nacimiento o adopción (desde 01-07-2007).Deducción por maternidad En qué consisten estos beneficios La ley del Impuesto sobre la Renta de las Personas

DE CONFORMIDAD con el art. 60 bis del Reglamento aprobado por Real Decreto 439/2007, de 30 de marzo. Impuesto sobre la renta de las personas físicas

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

TÍTULO: ORDEN EHA/3695/2007,

TÍTULO: ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales,

TÍTULO: ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales,

Orden HAC/2572/2003 1

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017331 ORDEN HAP/410/2015, de 11 de marzo, por la que se modifica la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017331 ORDEN HAP/410/2015, de 11 de marzo, por la que se modifica la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143

MINISTERIO DE HACIENDA. 770 ORDEN HAC/16/2003, de 10 de enero, por

BOE núm. 11 Lunes 13 enero 2003 1351 indemnización u otra compensación por la totalidad o una parte de los daños en cuestión. 4. Las decisiones arbitrales será definitivas y vinculantes para las partes

BOE núm. 11 Lunes 13 enero 2003 1351 indemnización u otra compensación por la totalidad o una parte de los daños en cuestión. 4. Las decisiones arbitrales será definitivas y vinculantes para las partes

LEGISLACIÓN CONSOLIDADA

Orden HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

Orden HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

En su virtud dispongo: Artículo 1. Aprobación del modelo 039.

ORDEN EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

ORDEN EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 143 PARA LA SOLICITUD DEL ABONO ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y

Entrada en vigor: 11 de febrero de Los modelos 121 y 122 se utilizarán en los plazos establecidos.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

(B.O.E. de 16 de noviembre) EXPOSICIÓN DE MOTIVOS

EXPOSICIÓN DE MOTIVOS") LEY 35/2007, DE 15 DE NOVIEMBRE, POR LA QUE SE ESTABLECE LA DEDUCCIÓN POR NACIMIENTO O ADOPCIÓN EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y LA PRESTACIÓN ECONÓMICA DE PAGO ÚNICO DE LA SEGURIDAD

LEY 35/2007, DE 15 DE NOVIEMBRE, POR LA QUE SE ESTABLECE LA DEDUCCIÓN POR NACIMIENTO O ADOPCIÓN EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y LA PRESTACIÓN ECONÓMICA DE PAGO ÚNICO DE LA SEGURIDAD

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

Fecha de publicación: 06/04/2013. Entrada en vigor el 7 de abril de 2013 TEXTO

Orden HAP/538/2013, de 5 de abril, por la que se aprueban los modelos 584 "Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica.

Orden HAP/538/2013, de 5 de abril, por la que se aprueban los modelos 584 "Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica.

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Orden EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

Orden EHA/3788/2008, de 29 de diciembre, por la que se aprueba el modelo 039 de Comunicación de datos, relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y se modifican

Los modelos 140 ó 141, podrán presentarse: - por correo dirigido a la AEAT,

ORDEN EHA/3352/2007, de 19 de noviembre, por la que se aprueban el modelo 140, de solicitud del abono anticipado de las deducciones del Impuesto sobre la Renta de las Personas Físicas por maternidad y

ORDEN EHA/3352/2007, de 19 de noviembre, por la que se aprueban el modelo 140, de solicitud del abono anticipado de las deducciones del Impuesto sobre la Renta de las Personas Físicas por maternidad y

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Artículo 4. Lugar y procedimiento de presentación del modelo 685 en impreso.

Orden EHA/388/2010, de 19 de febrero, por la que se aprueba el modelo 685, Tasa sobre apuestas y combinaciones aleatorias, autoliquidación, se determina el lugar y forma de presentación y se establecen

Orden EHA/388/2010, de 19 de febrero, por la que se aprueba el modelo 685, Tasa sobre apuestas y combinaciones aleatorias, autoliquidación, se determina el lugar y forma de presentación y se establecen

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

En su virtud, dispongo:

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

DEDUCCIONES POR FAMILIA NUMEROSA O PERSONAS CON DISCAPACIDAD A CARGO

DEDUCCIONES POR FAMILIA NUMEROSA O PERSONAS CON DISCAPACIDAD A CARGO Departamento de publicaciones A través de esta Circular pretendemos informarle sobre las nuevas Deducciones en el IRPF por familia numerosa

DEDUCCIONES POR FAMILIA NUMEROSA O PERSONAS CON DISCAPACIDAD A CARGO Departamento de publicaciones A través de esta Circular pretendemos informarle sobre las nuevas Deducciones en el IRPF por familia numerosa

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 30 DE JULIO DE 2018 QUE SE ESTABLECEN LOS LÍMITES DE LAS FRANQUICIAS Y EXENCIONES EN RÉGIMEN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 30 DE JULIO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN DE 24 DE MAYO DE 2001 POR LA QUE SE ESTABLECEN LOS LÍMITES DE LAS FRANQUICIAS Y

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 30 DE JULIO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN DE 24 DE MAYO DE 2001 POR LA QUE SE ESTABLECEN LOS LÍMITES DE LAS FRANQUICIAS Y

Publicado en BOE núm. 301, de En vigor desde el TEXTO

Orden HAP/2328/2014, de 11 de diciembre, por la que se aprueban los modelos 591 "Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes" y

Orden HAP/2328/2014, de 11 de diciembre, por la que se aprueban los modelos 591 "Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes" y

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA ORDEN de 19 de noviembre de 2001 por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros (BOE n.º 282 de 24 de noviembre). -

MINISTERIO DE HACIENDA ORDEN de 19 de noviembre de 2001 por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros (BOE n.º 282 de 24 de noviembre). -

Publicado en BOE núm. 310, de

Orden EHA/3947/2006, de 21 de diciembre, por la que se aprueban los modelos, plazos, requisitos y condiciones para la presentación e ingreso de la declaración-liquidación y de la declaración resumen anual

Orden EHA/3947/2006, de 21 de diciembre, por la que se aprueban los modelos, plazos, requisitos y condiciones para la presentación e ingreso de la declaración-liquidación y de la declaración resumen anual

BOE Núm. 158, DE ENTRADA EN VIGOR EL

Orden HAP/1229/2013, de 1 de julio, por la que se aprueban las normas de cumplimentación del documento administrativo electrónico interno y el modelo 525 "Documento de acompañamiento de emergencia interno",

Orden HAP/1229/2013, de 1 de julio, por la que se aprueban las normas de cumplimentación del documento administrativo electrónico interno y el modelo 525 "Documento de acompañamiento de emergencia interno",

BOLETÍN OFICIAL DEL ESTADO

Núm. 111 Jueves 9 de mayo de 2013 Sec. I. Pág. 34832 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4825 Orden HAP/779/2013, de 30 de abril, por la que se aprueba el modelo

Núm. 111 Jueves 9 de mayo de 2013 Sec. I. Pág. 34832 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4825 Orden HAP/779/2013, de 30 de abril, por la que se aprueba el modelo

También el artículo 163 duovicies.uno.b) de la Ley 37/1992, de 28 de diciembre,

de la Ley 37/1992, de 28 de diciembre,") Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

REGISTRO BOMEH: 41/2014 PUBLICADO EN: BOE n.º 246, de 10 de octubre de 2014

TÍTULO: Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 27 de febrero de 2018

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

En virtud de todo lo anterior, y de acuerdo con el Consejo de Estado, dispongo:

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

Proyecto de Orden HAP/ xxx/2013, de. de. de 2013,

Proyecto de Orden HAP/ xxx/2013, de. de. de 2013, por la que se aprueba el modelo 548 Impuestos Especiales de Fabricación. Declaración informativaa de cuotas repercutidas El artículo 14 de la Ley 38/1992,

Proyecto de Orden HAP/ xxx/2013, de. de. de 2013, por la que se aprueba el modelo 548 Impuestos Especiales de Fabricación. Declaración informativaa de cuotas repercutidas El artículo 14 de la Ley 38/1992,

VIGENCIA: Entrada en vigor el 3 de enero de Efectos desde el 1 de enero Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Resolución de 17 de diciembre de 2013, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se

TÍTULO: Resolución de 17 de diciembre de 2013, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

TÍTULO: ORDEN EHA/848/2008,

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 368 DE DECLARACIÓN- LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS DE TELECOMUNICACIONES, DE RADIODIFUSIÓN O DE TELEVISIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 368 DE DECLARACIÓN- LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS DE TELECOMUNICACIONES, DE RADIODIFUSIÓN O DE TELEVISIÓN

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA DIRECCIÓN GENERAL RESOLUCIÓN de 23 de octubre de 2002 por la que se aprueba el modelo 030, de comunicación de cambio de domicilio o de

MINISTERIO DE HACIENDA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA DIRECCIÓN GENERAL RESOLUCIÓN de 23 de octubre de 2002 por la que se aprueba el modelo 030, de comunicación de cambio de domicilio o de

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 4/2016 (11 de marzo 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El próximo 31 de marzo finaliza el plazo para

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 4/2016 (11 de marzo 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El próximo 31 de marzo finaliza el plazo para

Artículo 1. Aprobación del modelo 222 de pago fraccionado a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal.

ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN RÉGIMEN DE CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS

ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN RÉGIMEN DE CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

(B.O.E. de 11 de junio)

") ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: ORDEN EHA/3111/2009,

TÍTULO: ORDEN EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007,

TÍTULO: ORDEN EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007,

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

TÍTULO: Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

Se aprueban los modelos de autoliquidación que a continuación se relacionan, cada uno de los cuales consta de los dos ejemplares siguientes:

ORDEN EHA/3435/2007, de 23 de noviembre, por la que aprueban los modelos de autoliquidación 117, 123, 124, 126, 128 y 300 y se establecen medidas para la promoción y ampliación de la presentación telemática

ORDEN EHA/3435/2007, de 23 de noviembre, por la que aprueban los modelos de autoliquidación 117, 123, 124, 126, 128 y 300 y se establecen medidas para la promoción y ampliación de la presentación telemática

ESTABLECIDOS EN EL TERRITORIO DE APLICACIÓN DEL IMPUESTO, EL CONTENIDO DE LA

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 364 IMPUESTO SOBRE EL VALOR AÑADIDO. SOLICITUD DE REEMBOLSO RELATIVAS A LA ORGANIZACIÓN DEL TRATADO DEL ATLÁNTICO NORTE, A LOS CUARTELES GENERALES INTERNACIONALES

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 364 IMPUESTO SOBRE EL VALOR AÑADIDO. SOLICITUD DE REEMBOLSO RELATIVAS A LA ORGANIZACIÓN DEL TRATADO DEL ATLÁNTICO NORTE, A LOS CUARTELES GENERALES INTERNACIONALES

BOLETÍN OFICIAL DEL ESTADO

Núm. 312 Jueves 27 de diciembre de 2018 Sec. I. Pág. 127421 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA 17772 Orden HAC/1400/2018, de 21 de diciembre, por la que se aprueba el modelo 233, «Declaración

Núm. 312 Jueves 27 de diciembre de 2018 Sec. I. Pág. 127421 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA 17772 Orden HAC/1400/2018, de 21 de diciembre, por la que se aprueba el modelo 233, «Declaración

informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 233, «DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS» Y SE DETERMINAN EL LUGAR, FORMA, PLAZO Y EL PROCEDIMIENTO

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 233, «DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS» Y SE DETERMINAN EL LUGAR, FORMA, PLAZO Y EL PROCEDIMIENTO

BOLETÍN OFICIAL DEL ESTADO

Núm. 246 Viernes 10 de octubre de 2014 Sec. I. Pág. 82535 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10301 Orden HAP/1846/2014, de 8 de octubre, por la que se modifica

Núm. 246 Viernes 10 de octubre de 2014 Sec. I. Pág. 82535 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10301 Orden HAP/1846/2014, de 8 de octubre, por la que se modifica

en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

En su virtud, dispongo:

ORDEN EHA/664/2010, DE 11 DE MARZO, POR LA QUE SE APRUEBA EL MODELO 202 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE

ORDEN EHA/664/2010, DE 11 DE MARZO, POR LA QUE SE APRUEBA EL MODELO 202 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

Art.2 a) y d). Formas de presentación de las autoliquidaciones. a) Presentación electrónica por Internet, la cual podrá ser efectuada mediante:

y d). Formas de presentación de las autoliquidaciones. a) Presentación electrónica por Internet, la cual podrá ser efectuada mediante:") Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas

Orden HAP/1846/2014, de 8 de octubre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas

: BOMEH: PUBLICADO EN:

TÍTULO: Orden EHA/3062/2010, de 22 de noviembre, por la que se modifican las formas de presentación de las declaraciones informativas y resúmenes anuales de carácter tributario correspondientes a los modelos

TÍTULO: Orden EHA/3062/2010, de 22 de noviembre, por la que se modifican las formas de presentación de las declaraciones informativas y resúmenes anuales de carácter tributario correspondientes a los modelos

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

TÍTULO: Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

BOLETÍN OFICIAL DEL ESTADO

Núm. 49 Jueves 25 de febrero de 2010 Sec. I. Pág. 18165 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 3024 Orden EHA/388/2010, de 19 de febrero, por la que se aprueba el modelo 685, Tasa

Núm. 49 Jueves 25 de febrero de 2010 Sec. I. Pág. 18165 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 3024 Orden EHA/388/2010, de 19 de febrero, por la que se aprueba el modelo 685, Tasa

La regulación de los pagos fraccionados ha sufrido importantes modificaciones con posterioridad entre las que se pueden destacar las siguientes:

ORDEN HAP/2055/2012, DE 28 DE SEPTIEMBRE, POR LA QUE SE APRUEBA EL MODELO 202 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

ORDEN HAP/2055/2012, DE 28 DE SEPTIEMBRE, POR LA QUE SE APRUEBA EL MODELO 202 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Orden de 28 de junio de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones

Orden de 28 de junio de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la

Orden de 28 de junio de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la

BOLETÍN OFICIAL DEL ESTADO

Núm. 237 Martes 30 de septiembre de 2014 Sec. I. Pág. 76955 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9866 Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba

Núm. 237 Martes 30 de septiembre de 2014 Sec. I. Pág. 76955 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9866 Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba

DECRETO FORAL 126/2003, DE 20 DE MAYO, POR EL QUE SE REGULAN AYUDAS ECONÓMICAS POR MATERNIDAD 1

DECRETO FORAL 126/2003, DE 20 DE MAYO, POR EL QUE SE REGULAN AYUDAS ECONÓMICAS POR MATERNIDAD 1 (Publicado en el Boletín Oficial de Navarra de 21 de mayo de 2003) 1 Este Decreto Foral fue derogado por

DECRETO FORAL 126/2003, DE 20 DE MAYO, POR EL QUE SE REGULAN AYUDAS ECONÓMICAS POR MATERNIDAD 1 (Publicado en el Boletín Oficial de Navarra de 21 de mayo de 2003) 1 Este Decreto Foral fue derogado por

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1274/2007, DE 26

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN CENSAL DE ALTA, MODIFICACIÓN Y

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN CENSAL DE ALTA, MODIFICACIÓN Y

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/636/2013, de 15 de abril, por la que se aprueba el modelo 108, "Gravamen único sobre revalorización de activos de la Ley 16/2012 para contribuyentes del Impuesto sobre la Renta de las

TÍTULO: Orden HAP/636/2013, de 15 de abril, por la que se aprueba el modelo 108, "Gravamen único sobre revalorización de activos de la Ley 16/2012 para contribuyentes del Impuesto sobre la Renta de las

Deducción por pensiones de viudedad y por pensiones no contributivas de jubilación (DF 110/2017, de 13 de diciembre) - 1 -

- 1 -") Deducción por pensiones de viudedad y por pensiones no contributivas de jubilación (DF 110/2017, de 13 de diciembre) - 1 - IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS: PROCEDIMIENTO PARA EL ABONO ANTICIPADO

Deducción por pensiones de viudedad y por pensiones no contributivas de jubilación (DF 110/2017, de 13 de diciembre) - 1 - IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS: PROCEDIMIENTO PARA EL ABONO ANTICIPADO

TEXTO. REGISTRO BOMEH: 21/2016 PUBLICADO EN: BOE n.º 122, de 20 de mayo de Disponible en:

TÍTULO: Resolución de 10 de mayo de 2016, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo de solicitud de admisión a las pruebas de aptitud para ser

TÍTULO: Resolución de 10 de mayo de 2016, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo de solicitud de admisión a las pruebas de aptitud para ser

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo: Primero. Aprobación del modelo 036 de declaración censal.

Orden HAC/2567/2003, de 10 de septiembre, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de obligados tributarios y se establecen el ámbito y las condiciones

Orden HAC/2567/2003, de 10 de septiembre, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de obligados tributarios y se establecen el ámbito y las condiciones

En consecuencia, ORDENO:

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 220 de autoliquidación del Impuesto sobre Sociedades para los grupos fiscales que tributen por el

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 220 de autoliquidación del Impuesto sobre Sociedades para los grupos fiscales que tributen por el

En todo caso, la declaración tributaria especial tendrá carácter reservado y deberá presentarse antes de 30 de noviembre de 2012.

ORDEN HAP/1182/2012, DE 31 DE MAYO, POR LA QUE SE DESARROLLA LA DISPOSICIÓN ADICIONAL PRIMERA DEL REAL DECRETO-LEY 12/2012, DE 30 DE MARZO, POR EL QUE SE INTRODUCEN DIVERSAS MEDIDAS TRIBUTARIAS Y ADMINISTRATIVAS

ORDEN HAP/1182/2012, DE 31 DE MAYO, POR LA QUE SE DESARROLLA LA DISPOSICIÓN ADICIONAL PRIMERA DEL REAL DECRETO-LEY 12/2012, DE 30 DE MARZO, POR EL QUE SE INTRODUCEN DIVERSAS MEDIDAS TRIBUTARIAS Y ADMINISTRATIVAS

Orden EHA/3212/2004, de 30 de septiembre,

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado" y

TÍTULO: Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización

TÍTULO: Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 "Impuesto sobre el Valor Añadido. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización

BOLETÍN OFICIAL DEL ESTADO

Núm. 310 Miércoles 22 de diciembre de 2010 Sec. I. Pág. 105303 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 19646 Orden EHA/3302/2010, de 16 de diciembre, por la que se modifican los diseños

Núm. 310 Miércoles 22 de diciembre de 2010 Sec. I. Pág. 105303 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 19646 Orden EHA/3302/2010, de 16 de diciembre, por la que se modifican los diseños

REGISTRO BOMEH: 14/2013 PUBLICADO EN: 77 de 30 de marzo de 2013

TÍTULO: Orden HAP/490/2013, de 27 de marzo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

TÍTULO: Orden HAP/490/2013, de 27 de marzo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

del Impuesto sobre Actividades Económicas no consigne el importe neto de su cifra de negocios en declaración tributaria alguna.

ORDEN HAC/85/2003, de 23 de enero, por la que se determinan los supuestos en los que los sujetos pasivos del Impuesto sobre Actividades Económicas deben presentar una comunicación en relación con el importe

ORDEN HAC/85/2003, de 23 de enero, por la que se determinan los supuestos en los que los sujetos pasivos del Impuesto sobre Actividades Económicas deben presentar una comunicación en relación con el importe

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 ANTICIPADO DE LAS DEDUCCIONES POR FAMILIA NUMEROSA Y PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 18 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2486/2014, DE 29 DE DICIEMBRE, POR LA QUE

UTILIZARSE PARA DECLARAR LAS RENTAS OBTENIDAS SIN MEDIACIÓN DE BIENES INMUEBLES A NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE Y EL

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

IVA nuevo MODELO 364 y 365 Organización del Tratado del Atlántico Norte - modificación orden EHA/789/2010 FORMULARIO 360 y MODELO 361 DEVOLUCION IVA - modificación Orden HAP/2194/2013. Orden HAP/841/2016

IVA nuevo MODELO 364 y 365 Organización del Tratado del Atlántico Norte - modificación orden EHA/789/2010 FORMULARIO 360 y MODELO 361 DEVOLUCION IVA - modificación Orden HAP/2194/2013. Orden HAP/841/2016

I. Disposiciones generales

BOE núm. 75 Martes 29 marzo 2005 10553 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 4973 ORDEN EHA/748/2005, de 21 de marzo, por la que se aprueban los modelos de declaraciónliquidación

BOE núm. 75 Martes 29 marzo 2005 10553 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 4973 ORDEN EHA/748/2005, de 21 de marzo, por la que se aprueban los modelos de declaraciónliquidación

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.") , DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

, DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

Fecha de publicación Entrada en vigor el 1 de mayo de TEXTO

Orden HAP/703/2013, de 29 de abril, por la que se aprueba el modelo 583 "Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y Pagos Fraccionados", y se establece la forma

Orden HAP/703/2013, de 29 de abril, por la que se aprueba el modelo 583 "Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y Pagos Fraccionados", y se establece la forma

REGISTRO BOMEH: 1/2012 PUBLICADO EN: BOE n.º 310 de 26 de diciembre de 2011 Disponible en:

TÍTULO: Orden EHA/3496/2011, de 15 de diciembre, por la que se aprueba la declaración de residencia fiscal a efectos de aplicar la excepción de comunicar el número de identificación fiscal en las operaciones

TÍTULO: Orden EHA/3496/2011, de 15 de diciembre, por la que se aprueba la declaración de residencia fiscal a efectos de aplicar la excepción de comunicar el número de identificación fiscal en las operaciones

ALCÁNTARA, BLAY & DEL COSO ABOGADOS

IRNR MODELO solicitud de devolución por aplicación de la exención por reinversión en vivienda habitual MODELO solicitud régimen opcional para contribuyentes personas físicas residentes en otros Estados

IRNR MODELO solicitud de devolución por aplicación de la exención por reinversión en vivienda habitual MODELO solicitud régimen opcional para contribuyentes personas físicas residentes en otros Estados

REGISTRO BOMEH: 25/2005 PUBLICADO EN: BOE n.º 139 de 11 de junio de 2005 Disponible en: VIGENCIA: En vigor desde 12 de junio de 2005.

TÍTULO: REAL DECRETO 687/2005, de 10 de junio, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 1775/2004, de 30 de julio, para regular

TÍTULO: REAL DECRETO 687/2005, de 10 de junio, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 1775/2004, de 30 de julio, para regular

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

Consejería de Hacienda Dirección General de Tributos

ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto

ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto

En su virtud dispongo:

ORDEN HAP/636/2013, DE 15 DE ABRIL, POR LA QUE SE APRUEBA EL MODELO 108, "GRAVAMEN ÚNICO SOBRE REVALORIZACIÓN DE ACTIVOS DE LA LEY 16/2012 PARA CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

ORDEN HAP/636/2013, DE 15 DE ABRIL, POR LA QUE SE APRUEBA EL MODELO 108, "GRAVAMEN ÚNICO SOBRE REVALORIZACIÓN DE ACTIVOS DE LA LEY 16/2012 PARA CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 15 de mayo de 2017

Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de

Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de

Consejera de Economía, Hacienda, Industria y Empleo a determinar el lugar, forma y plazos en que se puede presentar la declaración de este gravamen.

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se modifica la Orden Foral 105/2013, de la Consejera de Economía, Hacienda, Industria y Empleo por la que se aprueba el

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se modifica la Orden Foral 105/2013, de la Consejera de Economía, Hacienda, Industria y Empleo por la que se aprueba el

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA. GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS"

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA. GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS"

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 3 / 2 0 1 8 MODIFICACIONES EN EL REGLAMENTO DEL IRPF Muy señores nuestros: Oviedo, 26 de diciembre de 2018 Se aprueba el Real Decreto 1461/2018 por el que se modifica el Reglamento del

C I R C U L A R 2 3 / 2 0 1 8 MODIFICACIONES EN EL REGLAMENTO DEL IRPF Muy señores nuestros: Oviedo, 26 de diciembre de 2018 Se aprueba el Real Decreto 1461/2018 por el que se modifica el Reglamento del