REUNIÓN GRUPO DE TRABAJO DE PRECIOS

|

|

|

- Emilio Toledo Silva

- hace 5 años

- Vistas:

Transcripción

1 REUNIÓN GRUPO DE TRABAJO DE PRECIOS Nombre y apellidos del ponente Cargo del ponente xxxx@aeeolica.org Asociación Empresarial Eólica 21 de Diciembre de 2011

2 ORDEN DEL DÍA 1. Lectura y aprobación del acta de la reunión anterior (25 de Octubre de 2011) 2. Situación actual: a) Generación y potencia. b) Evolución del mercado de la electricidad. c) Subastas CESUR 3. Previsión de precios futuros: escenarios y resultados. 4. Primas percibidas por el sector eólico: Previsión de cierre del año Ruegos y preguntas. 2

3 REUNIÓN GT DE PRECIOS 1. Lectura y aprobación del acta de la reunión anterior (25 de Octubre de 2011)

4 REUNIÓN GT DE PRECIOS 2. Situación actual: I. Generación y potencia II. III. Evolución del mercado de la electricidad Subastas Cesur

5 Demanda (GWh) Tasa de variación con respecto al mismo mes del año anterior (%) demanda corregida (%) ene ,70% 0,70% feb ,02% 3,37% mar GWh, CAÍDA DE UN 0,8% EN TÉRMINOS NETOS. LA DEMANDA SIGUE SIN RECUPERARSE DEBIDO A LA CRISIS ECONOMICA ,54% 4,50% abr ,80% 5,83% may ,75% 3,22% jun ,33% 3,51% jul ,35% 3,25% ago ,74% 1,70% sep ,15% 1,00% oct ,55% 3,00% nov ,14% 3,29% dic ,41% 2,90% ene ,57% 1,33% feb ,73% 1,92% mar ,26% 0,08% abr ,92% -0,50% may ,11% 0,21% jun ,00% -0,14% jul ,41% -1,40% ago ,6% 0,1% sep ,5% -1,3% Oct ,9% -3,70% Nov ,9% -3,90% 15% 10% 5% 0% -5% -10% -15% Fuente: REE y elaboración AEE -3,90% -6,9% Tasa de variación con respecto al mismo mes del año anterior (%) demanda corregida (%)

6 EN LOS ÚLTIMOS MESES DEL AÑO LA DEMANDA SE SITÚA POR DEBAJO DE LOS NIVELES DEL AÑO GWh Fuente: REE 6

7 EL CARBÓN SIGUE GANANDO CUOTA, EN NOVIEMBRE HA CUBIERTO UN 20% DE LA DEMANDA, MANTENIENDOSE EN SEGUNDA POSICIÓN. LA EÓLICA HA CUBIERTO UN 18% DEL CONSUMO ELÉCTRICO, SITUÁNDOSE EN TERCERA POSICIÓN. LOS CICLOS COMBINADOS BAJAN SU APORTACIÓN AL 17% GWh Térmica no renovable Térmica renovable RE Solar térmica RE Solar PV RE HIDRÁULICA EÓLICA CICLO COMBINADO FUEL+GAS Carbón importado Carbón nacional HIDRÁULICA NUCLEAR Fuente: Datos REE y elaboración AEE 7

8 DURANTE NOVIEMBRE LA GENERACIÓN PROCEDENTE DE FUENTES DE ENERGÍA RENOVABLE SUPUSO EL 32,1% DEL CONSUMO TOTAL, 1,7 PUNTOS PORCENTUALES INFERIOR A LA REGISTRADA EN NOVIEMBRE EN EL PERIODO ACUMULADO DURANTE LOS ONCE PRIMEROS MESES DEL AÑO, LA PRODUCCIÓN DE ENERGÍA RENOVABLE HA REPRESENTADO EL 32,6% DEL TOTAL, MIENTRAS QUE EN EL MISMO PERIODO DEL AÑO ANTERIOR FUE DEL 35%. GWh Térmica no renovable Térmica renovable RE Solar térmica RE Solar PV RE HIDRÁULICA 0 enero-11 febrero-11 marzo-11 abril-11 mayo-11 junio-11 julio-11 agosto-11 septiembre-11octubre-11 noviembre-11 Fuente: Datos REE y elaboración AEE 8

9 COBERTURA DE LA DEMANDA: IMPORTANTE AUMENTO DEL CARBÓN NOVIEMBRE 2011 CONSUMOS EN BOMBEO Térmica renovable -1,72% 1,84% SALDO INTERCAMBIOS INTERNACIONALES -2,87% HIDRÁULICA 9,87% RE Solar térmica 0,57% RE Solar PV 1,89% RE HIDRÁULICA 1,96% Térmica no renovable 12,95% NUCLEAR 23,11% EÓLICA 18,32% CICLO COMBINADO 16,67% CARBÓN 20,28% NOVIEMBRE 2010 Fuente: REEy elaboración AEE FUEL+GAS 0,00% CONSUMOS EN BOMBEO -1,47% SALDO INTERCAMBIOS INTERNACIONALES -2,70% HIDRÁULICA 10,48% RESTO RÉGIMEN ESPECIAL (Según REE) 17,76% NUCLEAR 24,30% EÓLICA 19,53% CICLO COMBINADO 25,86% CARBÓN 7,96% Fuente: REEy elaboración AEE FUEL+GAS 0,88% 9

10 COBERTURA DE LA DEMANDA. ENERO A NOVIEMBRE 2011 De enero a Noviembre 2011 RE HIDRÁULICA 2,02% Térmica renovable 1,69% RE Solar térmica 0,82% RE Solar PV 3,06% CONSUMOS EN BOMBEO -1,23% Térmica no renovable 12,35% SALDO INTERCAMBIOS INTERNACIONALES -2,42% HIDRÁULICA 10,96% NUCLEAR 22,49% EÓLICA 15,92% CICLO COMBINADO 20,23% CARBÓN 16,89% De enero a Noviembre 2010 Fuente: REEy elaboración AEE FUEL+GAS 0,00% CONSUMOS EN BOMBEO -1,69% SALDO INTERCAMBIOS INTERNACIONALES -3,40% HIDRÁULICA 14,77% RESTO RÉGIMEN ESPECIAL (Según REE) 18,60% NUCLEAR 24,00% EÓLICA 16,07% CICLO COMBINADO 25,13% CARBÓN 8,39% Fuente: REEy elaboración AEE FUEL+GAS 0,70% 10

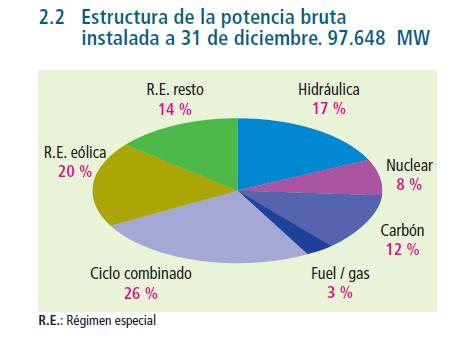

11 ESTRUCTURA DE LA POTENCIA BRUTA INSTALADA A 30 DE SEPTIEMBRE DE 2011 Fuente: REE 11

12 A SEPTIEMBRE 2011 (incremento de 1.023MW, un 5% superior) 12

13 A DICIEMBRE

14 PRODUCCIÓN EÓLICA NOVIEMBRE 2011: GWh (13,2% INFERIOR A NOVIEMBRE DE 2010) GWh Fuente: REE y elaboración AEE 14

15 EN TÉRMINOS ACUMULADOS LA GENERACIÓN EÓLICA HA ALCANZADO LOS , UN 4,1% INFERIOR AL MISMO PERIODO DE GW Wh EÓLICA Cobertura de la demanda (%) 6,7% 8,3% 8,9% 10,3% 11,8% 14,4% 16,4% 15,9% TASA DE VARIACIÓN ANUAL (%) 34,34% 30,33% 10,55% 19,77% 14,60% 16,23% 18,23% 40,0% 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% Fuente: REE 15

16 DISMINUCIÓN DE LA PARTICIPACIÓN EÓLICA EN EL ÚLTIMO TRIMESTRE, A PESAR DE LA BAJADA DE LA DEMANDA 22,75% 15,05% 14,23% 14,37% 15,44% 13,43% 10,44% 11,45% 14,49% 20,81% 17,57% 20,81% 19,76% 13,60% 17,71% 13,19% 12,58% 11,68% 18,88% 11,01% 19,53% 19,90% 17,17% 18,81% 20,80% 17,49% 15,18% 14,52% 13,73% 12,48% 10,95% 15,33% 18,32% 10,67% 9,63% 25% Cobertura de la demanda mensual con eólica 20% 15% 10% 5% 0% Fuente: REE Cobertura de la demanda con eólica (%) ene-09 feb-09 mar-09 abr-09 may-09 jun-09 jul-09 ago-09 sep-09 oct-09 nov-09 dic-09 ene-10 feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10 oct-10 nov-10 dic-10 ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 Fuente: REEy elaboraciónaee

17 FACTOR DE CAPACIDAD: NOVIEMBRE 2011: 24,98% NOVIEMBRE 2010: 30,94% 40% 35% 30% FC 25% 20% 15% 10% Fuente: REE y elaboración AEE

18 EL FACTOR DE CAPACIDAD MENSUAL DE LA EÓLICA SE SITÚA POR DEBAJO DE LOS NIVELES DE 2010 Y EN EL ÚLTIMO TRIMESTRE EN MÍNIMOS HISTÓRICOS 40% Factor de Capacidad d 35% 30% 25% 20% 15% MÁXIMO PROMEDIO MÍNIMO % 5% 0% Fuente: Elaboración AEE 18

19 HORAS DE FUNCIONAMIENTO ANUALES EN ESPAÑA. CNE AÑO Horas Medias Anuales de Utilización AÑO DE PUESTA EN MARCHA AÑO Ant-98 Total general

20 HORAS DE FUNCIONAMIENTO EN FUNCIÓN DEL AÑO DE PUESTA EN MARCHA Ant-98

21 REPARTICIÓN DE LA POTENCIA POR FACTOR DE CAPACIDAD Porcentaje de la potencia instalada 100% ESPAÑA 90% Potencia accumulada finales producción hasta agosto 2011 Potencia accumulada finales producción % Potencia accumulada finales producción % 60% Parques hasta producción hasta agosto 2010 Parques hasta producción hasta agosto % 40% 30% 20% 10% Factor de capacidad medio: De enero a agosto Año entero ,47 % ,73 % 24,95 % ,67 % 24,09 % 0% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22% 24% 26% 28% 30% Factor de capacidad 32% 34% 36% 38% 40% 42% 44% 46% 48% 50% 52% 54% 56% Fuente: Datos CNE y elaboración AEE

22 FASE 1 FASE 2 FASE3 SIN FASE RESUMEN DE LA POTENCIA INSCRITA EN EL REGISTRO DE PRE-ASIGNACIÓN Observación MW A 3.240,08 A y B 845,19 C 31,5 D 0,65 TOTAL FASE ,42 A 1.172,66 A y B 302,27 B y C 87,5 C 50,85 (en blanco) 30 TOTAL FASE ,28 A 419,32 A y B 557,6 B y C 186,1 C 106,5 D 150 (en blanco) 9 TOTAL FASE ,52 D 13,2 E 252,8 F 133,8 TOTAL SIN FASE 399,8 TOTAL 7.589,02 A B C D E F Observación Instalaciones inscritas en registro de pre-asignación Modificación de Fase Instalaciones afectadas por lo dispuesto en el apartado 6 de la parte dispositiva del Acuerdo del Consejo de Ministros de 13 de noviembre de 2009 Instalaciones que han solicitado la devolución del aval (163,85 MW) Convocatoria 0 (artículo 6 del RD 1614/2010) Experimentales (Disposición Adicional 2ª RD 1565/2010)

23 SITUACIÓN ACTUAL DE LA POTENCIA INSCRITA EN EL REGISTRO CONVOCATORIA CERO 252,80 90,50 FASE ,86 269,41 0,65 FUNCIONAMIENTO FASE 2 921,68 439,65 281,95 CONSTRUCCIÓN TRAMITACIÓN DEVOLUCIÓN DEL AVAL FASE 3 234,90 397,40 646,22 133,80 150,00 SIN FASE 13, Fuente: AEE 20/12/2011 MW 23

24 MÁXIMO DE COBERTURA DE LA DEMANDA CON EÓLICA 6/11/2011 A LAS 2.00h 24

25 LIMITACIONES A LA PRODUCCIÓN EÓLICA. SEPTIEMBRE

26 LIMITACIONES A LA PRODUCCIÓN EÓLICA. OCTUBRE

27 DE ENERO A OCTUBRE HAN SUPUESTO UN 1,4% DEL PRODUCIBLE TOTAL EN DICHO PERIODO 27

28 SE MANTIENE LA BAJA HIDRAULICIDAD, MISMOS NIVELES QUE EL AÑO GWh Fuente: REE 28

29 RESERVAS DE LOS EMBALSES MWh Máxima (A) 2011 En régimen anual han aumentado, se sitúan en un 48% de la capacidad máxima Fuente: Informes Balance Diario REE y elaboración AEE Máxima (A) En régimen hiperanual, alcanzan el 65% de la capacidad total. El valor más bajo del 2011 MWh Fuente: Informes Balance Diario REE y elaboración AEE 29

30 EN EL PERIODO ACUMULADO ES UN 11,4% MENOR PRODUCCIÓN QUE EN 2010, PERO SIGUEN SIENDO LA PRIMERA EN CUANTO A COBERTURA DE LA DEMANDA GWh Fuente: REE

31 EN NOVIEMBRE CAE DE NUEVO LA GENERACIÓN DE LOS CICLOS COMBINADOS, UN 40% INFERIOR QUE LA DEL MISMO MES DEL 2010 (3.409 GWh) GWh Fuente: REE EN TÉRMINOS ACUMULADOS ALCANZA LOS GWh, UN 20,7% INFERIOR QUE EL MISMO PERIODO DEL

32 CON CERCA DE MW INSTALADOS, EN NOVIEMBRE EL FACTOR DE CAPACIDAD DE LOS CICLOS COMBINADOS SE HA SITUADO POR DEBAJO DEL 20% FC 90% 80% 70% 60% % 40% 30% 20% 10% Fuente: REE y elaboración AEE 32

33 DISMINUYE LA PRODUCCIÓN DE LAS CENTRALES DE CARBÓN, PERO SIGUE SIENDO MUY SUPERIOR A LA DEL AÑO 2010 GWh Fuente: REE EN TÉRMINOS ACUMULADOS SUPONE UN CRECIMIENTO DEL 137,3% RESPECTO AL MISMO PERIODO DEL CON GWh PRODUCIDOS SE SITÚAN COMO TERCERA TECNOLOGÍA POR DELANTE DE LA EÓLICA 33

34 A 31/10/2011 SE HA PRODUCIDO EL 65.63% DEL OBJETIVO ASIGNADO 34

35 FUEL+GAS: SE MANTIENE LA APORTACIÓN NULA GWh Fuente: REE 35

36 Generación del régimen especial (excepto eólica) GWh EN NOVIEMBRE DISMINUYE LIGERAMENTE LA APORTACIÓN DEL RESTO DEL RÉGIMEN ESPECIAL, DEBIDO A LA CAÍDA DE LA PRODUCCIÓN DE LAS TECNOLOGÍAS SOLARES Fuente: REE GWh En noviembre, prácticamente un 50% de las tecnologías del régimen especial es procedente de los parques eólicos. Y un 65% procedente de tecnologías renovables Térmica no renovable Térmica renovable RE Solar térmica RE Solar PV RE HIDRÁULICA 0 enero-11 febrero-11 marzo-11 abril-11 mayo-11 junio-11 julio-11 agosto-11 septiembre-11octubre-11 noviembre-11 Fuente: Datos REE y elaboración AEE 36

37 EVOLUCIÓN DE LA POTENCIA FOTOVOLTAICA INSTALADA MW 37

38 EVOLUCIÓN DE LA POTENCIA SOLAR TÉRMICA INSTALADA MW 38

39 SEPTIEMBRE Y OCTUBRE 39

40 SEPTIEMBRE Y OCTUBRE 40

41 JULIO Y AGOSTO

42 JULIO Y AGOSTO

43 REUNIÓN GT DE PRECIOS 2. Situación actual: I. Generación y potencia II. III. Evolución del mercado de la electricidad Subastas Cesur

44 SE MANTIENE LA TENDENCIA CRECIENTE DE LOS PRECIOS DEL MERCADO /MWh Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Fuente: OMEL /MWh Precio mínimo Precio medio aritmético sistema español Precio máximo ene-11 0, 41,19 91,01 feb-11 20, 48,03 64,5 mar-11 4,9 46,7 60,9 abr-11 2, 45,45 55,25 may-11 0,5 48,9 58,17 jun-11 11,3 50,00 59,500 jul-11 26,1 50,82 61,68 ago-11 22,07 53,53 68,21 Sept-11 28,1 58,47 75,360 Oct-11 4,9 57,46 82,5 Nov-11 0,00 48,38 91,01 44

45 NOVIEMBRE PROMEDIO ARITMÉTICO 48,38 /MWh /MWh Precio MÍNIMO Precio MÁXIMO Precio MEDIO en el sistema español PROMEDIO MES Fuente: OMEL y elaboración AEE 45

46 DICIEMBRE PROMEDIO ARITMÉTICO 51,313 /MWh Precio marginal en el sistema español /MWh Fuente: OMEL y elaboración AEE 46

47 EL NÚMERO DE HORAS QUE HAN MARCADO PRECIO LOS CICLOS COMBINADOS HAN DISMINUIDO 180% 160% 140% 120% 100% 80% 60% 40% 20% 0% ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 Generación térmica ciclo combinado Generación térmica convencional Generación hidráulica Generación hidráulica de bombeo Régimen especial Intercambios internacionales Agente externo (vendedor) Comercializador (venta) Contrato de suministro REE-EDF Mibel importación desde sistema eléctrico español Fuente: OMEL y elaboración AEE Mibel importación desde sistema eléctrico portugués 47

48 PRECIO MEDIO ARITMÉTICO VS PRECIO MEDIO PONDERADO AÑO 2011 ( /MWh) Precio medio ARITMÉTICO mensual ( /MWh) Precio medio PONDERADO por la energía eólica ( /MWh) Variación (%) Enero 41,19 36,94-10,31% Febrero 48,03 47,33-1,46% Marzo 46,64 45,63-2,18% Abril 45,45 44,46-2,18% Mayo 48,90 47,32-3,23% Junio 50,00 48,73-2,54% Julio 50,82 49,77-2,06% Agosto 53,53 52,69-1,58% Septiembre 58,47 57,10-2,35% Octubre 57,46 53,87-6,25% Noviembre 48,38 43,10-10,91% PERIODO ,91 47,16-5,51% Generación eólica (GWh) Precio promedio aritmético ( /MWh) Precio ponderado por la eólica ( /MWh) PROMEDIO ,94 64,43 62,70-2,7% PROMEDIO ,67 36,96 35,78-3,2% PROMEDIO ,09 37,01 34,13-7,8% PROMEDIO PERIODO ENERO A NOVIEMBRE ,91 47,16-5,51% 48

49 Mes Precio medio PONDERADO por la energía eólica ( /MWh) Suelo RETRIBUCIÓN EÓLICA Prima Constante Techo Sin Prima Enero ,94 93,8% 4,8% 1,3% 0,0% Febrero ,33 93,6% 6,4% 0,0% 0,0% Marzo ,63 98,3% 1,7% 0,0% 0,0% Abril ,46 100,0% 0,0% 0,0% 0,0% Mayo ,32 99,9% 0,1% 0,0% 0,0% Junio ,73 99,9% 0,1% 0,0% 0,0% Julio ,77 93,3% 6,7% 0,0% 0,0% Agosto ,69 76,1% 23,9% 0,0% 0,0% Septiembre ,10 39,9% 56,8% 3,3% 0,0% Octubre ,87 43,5% 50,5% 5,9% 0,0% Noviembre ,10 82,1% 15,0% 2,9% 0,0% Precio promedio aritmético Suelo Prima Constante Cap Sin Prima PROMEDIO ,43 3,5% 27,8% 65,3% 3,4% PROMEDIO ,96 87,6% 9,7% 2,6% 0,0% PROMEDIO ,01 67,4% 29,6% 2,8% 0,1% PROMEDIO ENERO A NOVIEMBRE ,91 83,7% 15,1% 1,2% 0,0% 49

50 EN NOVIEMBRE LA RETRIBUCIÓN SE HA SITUADO EN EL SUELO UN 82,1% DE LAS HORAS Retribución ( /MWh) RD 661/2007 Retribución (pool + prima) RD 436/2004 Retribución (pool + prima) Precio Promedio Noviembre 2011 RD 661/2007 Tarifa regulada Distribución de los precios Noviembre ,68 /MWh 48,38 /MWh 58,942 /MWh 71,59 /MWh Valores año 2011 Prima Referencia RD 661/07: 20,142 /MWh Suelo RD 661/07: 76,975 /MWh Techo RD 661/07: 91,737 /MWh frecuencia Tarifa regulada RD 661/2007: 79,084 /MWh ,83 /MWh 20 0 Fuente: AEE Precio de mercado ( /MWh) 50

51 RETRIBUCIÓN PROMEDIO EN CADA UNA DE LAS OPCIONES Prima RD 661/2007 PONDERADA ( /MWh) Retribución RD 661/2007 PONDERADA ( /MWh) Prima según RD 436/2004* POOL + PRIMA RD 436 Tarifa regulada RD 661/ ,98 95,39 88,06 92,16 85,63 83,93 82,75 85,61 87,02 75,24 79,92 80,49 77,26 77,06 76,98 76,98 77,05 77,39 76,99 76,97 81,40 79,08 77,57 /MWh ,31 38,29 34, ,73 31,36 32,52 29,66 28,26 27,28 24,70 23,40 26,05 0 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov FUENTE: AEE 51

52 EVOLUCIÓN MENSUAL DE LA RETRIBUCIÓN EN LAS OPCIONES DE MERCADO AÑO 2011 ( /MWh) Precio medio PONDERADO por la energía eólica ( /MWh) Prima RD 661/2007 PONDERADA ( /MWh) Retribución RD 661/2007 PONDERADA ( /MWh) Prima según RD 436/2004* POOL + PRIMA RD 436 Diferencia (Prima 661 cálculo horario - Prima 436) Ene 36,94 40,31 77,26 38,30 75,24-2,02 Feb 47,33 29,73 77,06 38,29 85,63 8,56 Mar 45,63 31,36 76,99 38,29 83,93 6,93 Abr 44,46 32,52 76,97 38,29 82,75 5,78 May 47,32 29,66 76,98 38,29 85,61 8,64 Jun 48,73 28,26 76,98 38,29 87,02 10,04 Jul 49,77 27,28 77,05 38,29 88,06 11,02 Ago 52,69 24,70 77,39 38,29 90,98 13,60 Sep 57,10 23,40 80,49 38,29 95,39 14,90 Oct 53,87 26,05 79,92 38,29 92,16 12,25 Nov 43,10 34,47 77,57 38,29 81,40 3,82 Dic PERIODO ,91 30,41 77,58 38,30 85,46 7,88 52

53 EL RD 1614/2010, REDUJO LA PRIMA DE REFERENCIA TEMPORALMENTE (DESDE 01/01/2011 HASTA 31/12/2012) 140 Retribución mercado RD 661/2007 con prima reducida 35% (pool + prima) Retribución RD 661/2007 sin prima reducida (pool + prima) RD 661/2007 Tarifa regulada Series4 Valores año 2011 Prima Pool+Pr ima en /MW Wh Suelo RD 661/07: 76,975 /MWh Prima Referencia sin reducción de prima: 31,633 /MWh 60,10 /MWh 71,59 /MWh Techo RD 661/07: 91,737 /MWh Tarifa regulada RD 661/2007: 79,084 /MWh ,34 56,83 /MWh /MWh 58,942 /MWh Prima Referencia RD 661/07: 20,142 /MWh Fuente: AEE Pool - /MWh- 53

54 PARTICIPACIÓN DEL RÉGIMEN ESPECIAL EN EL MERCADO DE PRODUCCIÓN 54

55 REUNIÓN GT DE PRECIOS 2. Situación actual: I. Generación y potencia II. III. Evolución del mercado de la electricidad Subastas CESUR

56 SUBASTA CESUR: TENDENCIA CRECIENTE DE LOS PRECIOS Periodo de entrega 10ª Subasta 1 er trimestre ª Subasta 2º trimestre ª Subasta 3er trimestre ª Subasta 4º trimestre ª Subasta 1er trimestre ª Subasta 2º trimestre ª Subasta 3 er trimestre ª Subasta 4º trimestre ª Subasta 1er trimestre 2012 Producto Precio de cierre ( /MWh) Potencia subastada (MWh) Carga Base 39,43 /MWh MW Carga Punta 43,7 /MWh 540 MW Carga Base 40,49 /MWh MW Carga Punta 44,52 /MWh 600 MW Carga Base 44,50 /MWh MW Carga Punta 50,48 /MWh 536 MW Carga Base 46,94 /MWh MW Carga Punta 53,00 /MWh 392 MW Carga Base 49,07 /MWh MW Carga Punta 53,99 /MWh 306 MW Carga Base 51,79 /MWh MW Carga Punta 55,13 /MWh 406 MW Carga Base 53,20 /MWh MW Carga Punta 56,63 /MWh 688 MW Carga Base 57,99 /MWh MW Carga Punta 63 /MWh 458 MW Carga Base 52,99 /MWh MW Carga Punta 57,95 /MWh 363 MW Fuente: OMIE 56

57 REUNIÓN GT DE PRECIOS 3. Previsión de precios futuros: escenarios y resultados

58 Informe Nº 46: NOVIEMBRE 2011 OCTUBRE 2012 PRECIO REAL ( /MWh) PREVISIÓN AEE Aleasoft 46 ESCENARIO MEDIO ( /MWh) Diferencia ( /MWh) Noviembre ,38 52,91-4,53 El precio medio aritmético para el mes de noviembre ha sido de 48,38 /MWh, 4,53 /MWh inferior al previsto en el último informe. Los factores principales que han influido en este resultado son: Efectos que tienden a disminuir el precio: MENOR DEMANDA: La demanda ha sido un 3,13 % inferior a la prevista. MAYOR PRODUCCIÓN HIDRÁULICA: La producción hidráulica ha sido un 5,18 % superior a la prevista. Efectos que tienden a aumentar el precio: MENOR PRODUCCIÓN EÓLICA: La producción eólica ha sido un 10,43 % inferior a la prevista. MENOR PRODUCCIÓN NUCLEAR: La producción nuclear ha sido un 4,54 % inferior a la prevista. A pesar que la producción eólica ha sido inferior a la prevista, la disminución de la demanda y el aumento de la producción hidráulica respecto a las previsiones, ha resultado en un precio promedio final significativamente inferior al previsto. 58

59 Informe Nº 47: DICIEMBRE 2011 NOVIEMBRE 2012 DEMANDA: Para los siguientes 12 meses (diciembre 2011 noviembre 2012) se prevé que la demanda eléctrica sea un 1,75 % superior a la de los últimos 12 meses. Para este mes de diciembre la previsión es que la demanda sea un 4,71% inferior a la del mismo mes de 2010, en que la temperatura fue casi 1 ºC inferior a la media histórica del mes de diciembre. EÓLICA: Se prevé que la producción eólica para los siguientes 12 meses sea un 6,90% superior a la de los últimos 12 meses GWh Previsión AEE (año 2011) Previsión AEE (año 2012) Fuente: REE y previsiones AEE - Aleasoft 59

60 Informe Nº 47: DICIEMBRE 2011 NOVIEMBRE 2012 HIDRÁULICA: Se prevé que para el mes de diciembre de 2011, la producción hidráulica sea un 36,66 % inferior a la del mismo mes del año Para los 12 meses de previsión (diciembre 2011 noviembre 2012), la producción hidráulica total prevista es un 14,95 % inferior a la de los últimos 12 meses, en que la producción hidráulica fue excepcionalmente alta debido al invierno lluvioso PREVISIÓN HIDRÁULICA Previsión AEE (año 2011) Previsión AEE (año 2012) GWh Fuente: REE y previsiones AEE - Aleasoft MWh PREVISIÓN PRODUCCIÓN HIDRÁULICA Fuente: Previsiones AEE - Aleasoft HIDR_MEDIO HIDR_LLUVIOSO HIDR_SECO Valor real mismo mes año anterior 60

61 Informe Nº 47: DICIEMBRE 2011 NOVIEMBRE 2012 PRECIO BARRIL DE BRENT: Noviembre 2011: entre 105 y 116 $/bbl Diciembre 2011: se prevé que se mantengan estables en torno a 112,82 $/bbl BRENT $/bbl 140,00 120,00 100,00 80,00 60,00 40,00 20,00 0,00 ene-07 mar-07 may-07 jul-07 sep-07 nov-07 ene-08 mar-08 may-08 jul-08 sep-08 nov-08 ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 PRECIO GAS NATURAL: disminuyó un 0,9 % en el mes de noviembre respecto al mes anterior. Se espera que en el horizonte analizado, los precios se mantengan alrededor de los 8,78 $/MMBTU GAS N. $/MMBTU 16,00 14,00 12,00 10,00 8,00 6,00 4,00 2,00 0,00 61 ene-07 mar-07 may-07 jul-07 sep-07 nov-07 ene-08 mar-08 may-08 jul-08 sep-08 nov-08 ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11

62 Informe Nº 47: DICIEMBRE 2011 NOVIEMBRE 2012 PRECIO CARBÓN: en el mes de noviembre, disminuyó 8,73% respecto al mes anterior. Se prevé que se mantenga entre 110 y 114 $/t dentro del horizonte analizado. 250,00 CARBON $/t 200,00 150,00 100,00 50,00 0,00 ene-07 mar-07 may-07 jul-07 sep-07 nov-07 ene-08 mar-08 may-08 jul-08 sep-08 nov-08 ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 PRECIO DERECHOS DE EMISIÓN: El precio medio de derechos de emisión de CO 2 se mantuvo al mismo nivel en el mes de noviembre respecto al mes anterior. Para el periodo analizado, se prevé que el precio disminuya y oscile entre 10 y 13 /t CO 2, en el escenario medio. Para los escenarios mínimo y máximo, se proponen precios entre los 8 y 15 /t CO 2. TIPO DE CAMBIO: 1,4 $/ 62

63 Informe Nº 47: DICIEMBRE 2011 NOVIEMBRE 2012 PRECIO ESTIMADO MÍN ( /MWh) MEDIO ( /MWh) MAX ( /MWh) Diciembre ,70 48,14 58,31 Enero ,07 44,90 62,08 Febrero ,24 47,23 67,94 Marzo ,59 42,72 63,99 PREVISIÓN MENSUAL DE LOS PRECIOS SEGÚN 3 ESCENARIOS Abril ,69 44,76 66,10 Mayo ,25 47,29 66,37 Junio ,24 48,57 65,62 Julio ,11 50,70 67,85 Agosto ,06 50,91 69,57 Septiembre ,54 51,98 69,36 Octubre ,57 49,87 66,70 Noviembre ,01 46,04 64,48 Fuente: AEE /MWh Fuente: OMEL y previsiones AEE - Aleasoft Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic PREVISIÓN AEE47 (año 2011) PREVISIÓN AEE47 (año 2012) 63

64 PRECIO PROMEDIO DICIEMBRE 51,31 /MWh /MWh Precio MÍNIMO Precio MÁXIMO Precio MEDIO en el sistema español PROMEDIO MES Fuente: OMEL y elaboración AEE 64

65 REUNIÓN GT DE PRECIOS 4. Primas

66 PRIMAS AL RÉGIMEN ESPECIAL AÑO TECNOLOGIA Potenci a Instalad a (MW) Energía Vendid a (GWh) Nº Instalacio nes Retribució n Total (Miles ) Precio Medio Retribució n Total (cent /kw h) Prima equivalen te * (miles ) Prima equivalen te ( /MWh) COGENERACIÓN , ,2 SOLAR , ,5 EÓLICA , ,1 HIDRÁULICA , ,7 BIOMASA , ,5 RESIDUOS , ,1 TRAT.RESIDUOS , ,6 Total , ,5 COGENERACIÓN , ,6 SOLAR , ,4 EÓLICA , ,9 HIDRÁULICA , ,3 BIOMASA , ,9 RESIDUOS , ,2 TRAT.RESIDUOS , ,4 Total , ,1 COGENERACIÓN , ,4 SOLAR , ,1 EÓLICA , ,4 HIDRÁULICA , ,1 BIOMASA , ,2 RESIDUOS , ,6 TRAT.RESIDUOS , ,1 Total , ,2 COGENERACIÓN , ,3 SOLAR , ,2 EÓLICA , ,4 HIDRÁULICA , ,6 BIOMASA , ,7 RESIDUOS , ,9 TRAT.RESIDUOS , ,5 Total , ,2 Fuente: informe mensual de ventas de energía del régimen especial. CNE 66

67 PRIMAS AL RÉGIMEN ESPECIAL AÑO 2008 Potencia Instalad a (MW) Energía Vendida (GWh) Nº Instalacio nes Retribució n Total (Miles ) Precio Medio Retribució n Total (cent /kw h) Prima equivalent e *(miles ) Prima equivalent e ( /MWh) % sobre el total TECNOLOGIA COGENERACIÓN , ,0 22,0% SOLAR , ,8 29,4% EÓLICA , ,0 34,2% HIDRÁULICA , ,7 4,4% BIOMASA , ,1 3,8% RESIDUOS , ,2 1,9% TRAT.RESIDUOS , ,9 4,4% Total , ,0 100,0% COGENERACIÓN , ,6 17,0% SOLAR , ,6 42,7% EÓLICA , ,3 26,2% 2009 HIDRÁULICA , ,0 3,8% BIOMASA , ,3 3,6% RESIDUOS , ,0 1,4% TRAT.RESIDUOS , ,4 5,2% Total , ,4 100,0% COGENERACIÓN , ,4 18,8% SOLAR FV , ,2 37,1% SOLAR TE , ,3 2,6% 2010 EÓLICA , ,6 27,7% HIDRÁULICA , ,1 4,2% BIOMASA , ,5 3,4% RESIDUOS , ,8 1,3% TRAT.RESIDUOS , ,8 4,9% Total , ,0 100,0% COGENERACIÓN , ,4 18,1% SOLAR FV , ,4 40,8% SOLAR TE , ,7 6,2% EÓLICA , ,4 22,4% 2011 HIDRÁULICA , ,3 3,0% BIOMASA , ,5 3,6% RESIDUOS , ,4 1,2% TRAT.RESIDUOS , ,5 4,7% OTRAS TECN. RENOVABLES , ,6 0,0% Total , ,6 100,0% 2011 Incluye datos hasta septiembre 2011 Fuente: informe mensual de ventas de energía del régimen especial. CNE 67

68 LIQUIDACIÓN PROVISIONAL Nº 10 DEL SECTOR ELÉCTRICO (DEL 1 DE ENERO AL 31 DE OCTUBRE) 68

69 PROPUESTA DE ORDEN DE TARIFAS Unidades: /MWh RD 661/2007 Tarifa regulada 73,228 75,681 78,183 77,471 79,084 81,270 Prima de referencia 29,291 30,272 31,273 30,988 31,633 32,508 Límite superior 84,944 87,790 90,692 89,866 91,737 94,273 Límite inferior 71,275 73,663 76,098 75,405 76,975 79,103 IPC 3,60% 3,56% -0,66% 2,33% 3,01% Factor X 0,25% 0,25% 0,25% 0,25% 0,25% 69

70 5. Ruegos y preguntas

71 Muchas gracias por su atención Nombre y apellidos del ponente Cargo del ponente xxxx@aeeolica.org Asociación Empresarial Eólica

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 52 PERIODO: MAYO 212 ABRIL 213 Fecha de publicación: 1 de Mayo de 212 Con la colaboración de El presente informe contiene las

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 52 PERIODO: MAYO 212 ABRIL 213 Fecha de publicación: 1 de Mayo de 212 Con la colaboración de El presente informe contiene las

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 44 PERIODO: SEPTIEMBRE 211 AGOSTO 212 Fecha de publicación: 12 de Septiembre de 211 Con la colaboración de El presente informe

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 44 PERIODO: SEPTIEMBRE 211 AGOSTO 212 Fecha de publicación: 12 de Septiembre de 211 Con la colaboración de El presente informe

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 38 PERIODO: FEBRERO 211 ENERO 212 Fecha de publicación: 8 de Febrero de 211 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 38 PERIODO: FEBRERO 211 ENERO 212 Fecha de publicación: 8 de Febrero de 211 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 51 PERIODO: ABRIL 212 MARZO 213 Fecha de publicación: 17 de Abril de 212 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 51 PERIODO: ABRIL 212 MARZO 213 Fecha de publicación: 17 de Abril de 212 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 42 PERIODO: JUNIO 211 MAYO 212 Fecha de publicación: 14 de Junio de 211 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 42 PERIODO: JUNIO 211 MAYO 212 Fecha de publicación: 14 de Junio de 211 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 5 PERIODO: MARZO 212 FEBRERO 213 Fecha de publicación: 8 de Marzo de 212 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 5 PERIODO: MARZO 212 FEBRERO 213 Fecha de publicación: 8 de Marzo de 212 Con la colaboración de El presente informe contiene

GRUPO DE TRABAJO DE PRECIOS DE MERCADO

GRUPO DE TRABAJO DE PRECIOS DE MERCADO ACTA DE LA REUNIÓN Martes 25 de octubre de 2011 Reunión del Grupo de Trabajo de Precios de AEE con el siguiente orden del día: 1. Lectura y aprobación del acta de

GRUPO DE TRABAJO DE PRECIOS DE MERCADO ACTA DE LA REUNIÓN Martes 25 de octubre de 2011 Reunión del Grupo de Trabajo de Precios de AEE con el siguiente orden del día: 1. Lectura y aprobación del acta de

40,13 32% 56% Renovables. 3% Ciclo combinado. 8% Térmica 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL

MARZO 2018 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL Promedio Mercado Diario Marzo 2018 40,13-26,9% vs. feb 2018 / MWh TECNOLOGÍAS QUE MARCAN PRECIO - 7,1% vs. mar 32% 56%

MARZO 2018 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL Promedio Mercado Diario Marzo 2018 40,13-26,9% vs. feb 2018 / MWh TECNOLOGÍAS QUE MARCAN PRECIO - 7,1% vs. mar 32% 56%

Demanda eléctrica de España

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER TRIMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER TRIMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA DURANTE EL PRIMER TRIMESTRE DE 2018

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA DURANTE EL PRIMER TRIMESTRE DE 2018.- En el primer trimestre de 2018 el precio medio del mercado diario eléctrico español MIBEL ha sido de 48,13 /MWh, 7,47 /MWh

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA DURANTE EL PRIMER TRIMESTRE DE 2018.- En el primer trimestre de 2018 el precio medio del mercado diario eléctrico español MIBEL ha sido de 48,13 /MWh, 7,47 /MWh

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 54 PERIODO: JULIO 212 JUNIO 213 Fecha de publicación: 12 de Julio de 212 Con la colaboración de El presente informe contiene

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 54 PERIODO: JULIO 212 JUNIO 213 Fecha de publicación: 12 de Julio de 212 Con la colaboración de El presente informe contiene

Demanda eléctrica de España

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER SEMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER SEMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DE 2017

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DE 2017.- El mercado mayorista de electricidad español operado por OMIE ha cerrado el 2017 como el año más caro desde 2008 con un precio promedio de 52,24

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DE 2017.- El mercado mayorista de electricidad español operado por OMIE ha cerrado el 2017 como el año más caro desde 2008 con un precio promedio de 52,24

BOLETÍN DE INDICADORES ELÉCTRICOS DE OCTUBRE DE de octubre de.

DE OCTUBRE DE 2014 30 de octubre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 %

DE OCTUBRE DE 2014 30 de octubre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 %

Informe Mensual. Mercado Eléctrico Español

Informe Mensual Mercado Eléctrico Español Noviembre 2012 EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de noviembre el precio medio del mercado diario español ha continuado

Informe Mensual Mercado Eléctrico Español Noviembre 2012 EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de noviembre el precio medio del mercado diario español ha continuado

BOLETÍN DE INDICADORES ELÉCTRICOS DE NOVIEMBRE DE de noviembre de

DE NOVIEMBRE DE 2014 27 de noviembre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional

DE NOVIEMBRE DE 2014 27 de noviembre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional

BOLETÍN DE INDICADORES ELÉCTRICOS DE FEBRERO DE de febrero de

DE FEBRERO DE 2016 17 de febrero de 2016 www.cnmc.es Índice Glosario 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 % Variación de

DE FEBRERO DE 2016 17 de febrero de 2016 www.cnmc.es Índice Glosario 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 % Variación de

BOLETÍN DE INDICADORES ELÉCTRICOS DE ENERO DE de enero de.

DE ENERO DE 2018 18 de enero de 2018 www.cnmc.es Índice Glosario 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 % Variación de la

DE ENERO DE 2018 18 de enero de 2018 www.cnmc.es Índice Glosario 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional 1 % Variación de la

Informe Mensual. Mercado Eléctrico Español

Informe Mensual Mercado Eléctrico Español Febrero 2012 centeuro/kwh EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de febrero los precios del mercado eléctrico español nuevamente

Informe Mensual Mercado Eléctrico Español Febrero 2012 centeuro/kwh EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de febrero los precios del mercado eléctrico español nuevamente

MERCATS ENERGÈTICS Perspectives per al Cogeneración

MERCATS ENERGÈTICS Perspectives per al 216 Cogeneración 3 de Marzo de 216 Octubre 215 COGENERACION: Un Nuevo Ciclo Inversor CLAVE para la reindutrialización Balance Productivo 212-215 y Situación de la

MERCATS ENERGÈTICS Perspectives per al 216 Cogeneración 3 de Marzo de 216 Octubre 215 COGENERACION: Un Nuevo Ciclo Inversor CLAVE para la reindutrialización Balance Productivo 212-215 y Situación de la

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2013 16/03/2014 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 163 170 CONSUMIDORES DIRECTOS 1 4 46 49 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2013 16/03/2014 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 163 170 CONSUMIDORES DIRECTOS 1 4 46 49 DISTRIBUIDORES 4

Informe de precios 2017

Informe de precios 217 Índice. Informe de precios 217 1. MIBEL: Energía, volumen económico y tecnologías pag. 2 2. Mercado Diario pag. 7 3. Mercado Intradiario pag. 12 4. Liquidación del Mercado Diario

Informe de precios 217 Índice. Informe de precios 217 1. MIBEL: Energía, volumen económico y tecnologías pag. 2 2. Mercado Diario pag. 7 3. Mercado Intradiario pag. 12 4. Liquidación del Mercado Diario

3 Mercado. 6 Precios y energías. 5 Intercambios. Informe de precios Índice. MIBEL: Energía, volumen económico y tecnologías.

216 Informe de precios 216 Índice 1 MIBEL: Energía, volumen económico y tecnologías 2 Mercado Diario pag. 7 pag. 2 3 Mercado Intradiario pag. 12 4 Liquidación del Mercado Diario e Intradiario pag. 17 5

216 Informe de precios 216 Índice 1 MIBEL: Energía, volumen económico y tecnologías 2 Mercado Diario pag. 7 pag. 2 3 Mercado Intradiario pag. 12 4 Liquidación del Mercado Diario e Intradiario pag. 17 5

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 17/07/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 261 272 CONSUMIDORES DIRECTOS 1 4 82 124 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 17/07/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 261 272 CONSUMIDORES DIRECTOS 1 4 82 124 DISTRIBUIDORES 4

Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3

JULIO 2014 Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3 1.1 PHFM (Precio Hora Final Medio para comercializadores) ( /MWh)... 5 2. TECNOLOGÍAS... 7 2.1 Embalses

JULIO 2014 Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3 1.1 PHFM (Precio Hora Final Medio para comercializadores) ( /MWh)... 5 2. TECNOLOGÍAS... 7 2.1 Embalses

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2016 15/01/2017 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 281 281 CONSUMIDORES DIRECTOS 1 4 158 160 DISTRIBUIDORES

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2016 15/01/2017 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 281 281 CONSUMIDORES DIRECTOS 1 4 158 160 DISTRIBUIDORES

AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/11/2018) (31/12)

(31/12)") 1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/11/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1151 554 560 2018 6 6 343 2017 (31/12) 319 400 335 194 248 200 0 176 120 140

1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/11/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1151 554 560 2018 6 6 343 2017 (31/12) 319 400 335 194 248 200 0 176 120 140

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 13/03/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 268 CONSUMIDORES DIRECTOS 1 4 82 123 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 13/03/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 268 CONSUMIDORES DIRECTOS 1 4 82 123 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 15/05/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 269 CONSUMIDORES DIRECTOS 1 4 82 127 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 15/05/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 269 CONSUMIDORES DIRECTOS 1 4 82 127 DISTRIBUIDORES 4

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL AÑO 2016

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL AÑO 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados energéticos..-

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL AÑO 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados energéticos..-

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2016 12/03/2017 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 281 293 CONSUMIDORES DIRECTOS 1 4 158 165 DISTRIBUIDORES

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2016 12/03/2017 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 281 293 CONSUMIDORES DIRECTOS 1 4 158 165 DISTRIBUIDORES

AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2018) (31/12)

(31/12)") 1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1156 555 560 2018 6 6 2017 (31/12) 319 346 400 200 0 335 176 120 140 82 18 22

1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1156 555 560 2018 6 6 2017 (31/12) 319 346 400 200 0 335 176 120 140 82 18 22

SERVICIOS DE AJUSTE DEL SISTEMA AVANCE 2015

SERVICIOS DE AJUSTE DEL SISTEMA AVANCE 2015 2 COMPONENTES DEL PRECIO FINAL MEDIO DE LA ENERGÍA FINAL PENINSULAR ( ) Suministro de referencia + libre Precio ( /MWh) (1) Ene Feb Mar Abr May Jun Jul Mercado

SERVICIOS DE AJUSTE DEL SISTEMA AVANCE 2015 2 COMPONENTES DEL PRECIO FINAL MEDIO DE LA ENERGÍA FINAL PENINSULAR ( ) Suministro de referencia + libre Precio ( /MWh) (1) Ene Feb Mar Abr May Jun Jul Mercado

AGENTES POR TIPO EN EL MERCADO IBÉRICO (10/09/2017) (31/12)

(31/12)") 1200 AGENTES POR TIPO EN EL MERCADO IBÉRICO (10/09/2017) 1000 936 1022 1061 2017 6 800 600 537 577 797 688 634 752 801 689 835 562 577 6 306 2016 (31/12) 281 400 335 158 187 200 0 176 120 140 82 18 22

1200 AGENTES POR TIPO EN EL MERCADO IBÉRICO (10/09/2017) 1000 936 1022 1061 2017 6 800 600 537 577 797 688 634 752 801 689 835 562 577 6 306 2016 (31/12) 281 400 335 158 187 200 0 176 120 140 82 18 22

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 55 PERIODO: SEPTIEMBRE 212 AGOSTO 213 Fecha de publicación: 7 de Septiembre de 212 Con la colaboración de El presente informe

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 55 PERIODO: SEPTIEMBRE 212 AGOSTO 213 Fecha de publicación: 7 de Septiembre de 212 Con la colaboración de El presente informe

BOLETÍN MENSUAL MIBEL. Julio de 2007

BOLETÍN MENSUAL MIBEL Julio de 27 21 de Septiembre de 27 Consejo de Reguladores del MIBEL 21 Septiembre 27 1. Resumen Ejecutivo 2. Incidencias y hechos relevantes del MIBEL 3. Mercado a plazo 3.1. Estadísticas

BOLETÍN MENSUAL MIBEL Julio de 27 21 de Septiembre de 27 Consejo de Reguladores del MIBEL 21 Septiembre 27 1. Resumen Ejecutivo 2. Incidencias y hechos relevantes del MIBEL 3. Mercado a plazo 3.1. Estadísticas

FEBRERO INFORME MENSUA L MERCADO ELÉCTRICO ESPAÑOL

FEBRERO 20 16 INFORME MENSUA L MERCADO ELÉCTRICO ESPAÑOL 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL Promedio Mercado Diario Febrero 20 16 27,50? / MW h - 24,7% - 35,4 % Tecnologías

FEBRERO 20 16 INFORME MENSUA L MERCADO ELÉCTRICO ESPAÑOL 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL Promedio Mercado Diario Febrero 20 16 27,50? / MW h - 24,7% - 35,4 % Tecnologías

Sistema peninsular Operación del sistema

Gráficos y cuadros 5 Sistema peninsular Operación del sistema 52 Precio final en el mercado de producción 52 Mercado de producción. Precios finales y energía 53 Evolución de los precios mensuales en el

Gráficos y cuadros 5 Sistema peninsular Operación del sistema 52 Precio final en el mercado de producción 52 Mercado de producción. Precios finales y energía 53 Evolución de los precios mensuales en el

Informe Mensual. Mercado Eléctrico Español

Informe Mensual Mercado Eléctrico Español Diciembre 2012 DICIEMBRE 2012. ASPECTOS RELEVANTES Mercados El promedio del mercado diario en diciembre ha cerrado en 41,73 /MWh, un 0,8% por debajo de noviembre,

Informe Mensual Mercado Eléctrico Español Diciembre 2012 DICIEMBRE 2012. ASPECTOS RELEVANTES Mercados El promedio del mercado diario en diciembre ha cerrado en 41,73 /MWh, un 0,8% por debajo de noviembre,

AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2017) (31/12)

(31/12)") 1200 AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2017) 1076 1000 936 1022 2017 6 800 600 537 577 797 688 634 752 801 689 835 555 577 6 320 2016 (31/12) 281 400 200 0 335 176 120 140 82 18 22 29 1998

1200 AGENTES POR TIPO EN EL MERCADO IBÉRICO (31/12/2017) 1076 1000 936 1022 2017 6 800 600 537 577 797 688 634 752 801 689 835 555 577 6 320 2016 (31/12) 281 400 200 0 335 176 120 140 82 18 22 29 1998

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 56 PERIODO: OCTUBRE 212 SEPTIEMBRE 213 Fecha de publicación: 1 de Octubre de 212 Con la colaboración de El presente informe

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 56 PERIODO: OCTUBRE 212 SEPTIEMBRE 213 Fecha de publicación: 1 de Octubre de 212 Con la colaboración de El presente informe

13B12B11B10B9B6B8B5B4B7B3B2B1B0BObserv atorio de la Electricidad Enero 2012~

ENERO 2012 13B12B11B10B9B6B8B5B4B7B3B2B1B0BObserv atorio de la Electricidad Enero 2012~ Producción total peninsular: 24.753 GWh Demanda total peninsular: 22.786 GWh Diferencia de producción/demanda respecto

ENERO 2012 13B12B11B10B9B6B8B5B4B7B3B2B1B0BObserv atorio de la Electricidad Enero 2012~ Producción total peninsular: 24.753 GWh Demanda total peninsular: 22.786 GWh Diferencia de producción/demanda respecto

Diferencia de producción/demanda respecto al año anterior: -2,39 %/-2,80 %

Producción total peninsular: Demanda total peninsular: 24.174 GWh 22.164 GWh Diferencia de producción/demanda respecto al año anterior: -2,39 %/-2,80 % Este mes de enero 2013, ha disminuido tanto la generación

Producción total peninsular: Demanda total peninsular: 24.174 GWh 22.164 GWh Diferencia de producción/demanda respecto al año anterior: -2,39 %/-2,80 % Este mes de enero 2013, ha disminuido tanto la generación

Diferencia de producción/demanda respecto al año anterior: -0,50 %/-1,06 %

Producción total peninsular: Demanda total peninsular: 23.203 GWh 20.867 GWh Diferencia de producción/demanda respecto al año anterior: -0,50 %/-1,06 % Este mes de marzo 2013, ha disminuido ligeramente

Producción total peninsular: Demanda total peninsular: 23.203 GWh 20.867 GWh Diferencia de producción/demanda respecto al año anterior: -0,50 %/-1,06 % Este mes de marzo 2013, ha disminuido ligeramente

EL AÑO ELÉCTRICO. En términos de producción y consumo de energía eléctrica en España, el año 2014 se ha caracterizado por:

UNESA EL AÑO ELÉCTRICO En términos de producción y consumo de energía eléctrica en España, el año 2014 se ha caracterizado por: Descenso del consumo total de España del 1,6% situándose en 232.480 millones

UNESA EL AÑO ELÉCTRICO En términos de producción y consumo de energía eléctrica en España, el año 2014 se ha caracterizado por: Descenso del consumo total de España del 1,6% situándose en 232.480 millones

AGENTES POR TIPO EN EL MERCADO IBÉRICO (17/05/2018) (31/12)

(31/12)") 1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (17/05/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1123 557 560 2018 6 6 333 2017 (31/12) 319 400 335 194 227 200 0 176 120 140

1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (17/05/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1123 557 560 2018 6 6 333 2017 (31/12) 319 400 335 194 227 200 0 176 120 140

GRUPO DE TRABAJO DE PRECIOS DE MERCADO

GRUPO DE TRABAJO DE PRECIOS DE MERCADO ACTA DE LA REUNIÓN Jueves, 11 de octubre de 2012 Reunión del Grupo de Trabajo de Precios de AEE con el siguiente orden del día: 1. Lectura y aprobación del acta de

GRUPO DE TRABAJO DE PRECIOS DE MERCADO ACTA DE LA REUNIÓN Jueves, 11 de octubre de 2012 Reunión del Grupo de Trabajo de Precios de AEE con el siguiente orden del día: 1. Lectura y aprobación del acta de

AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/03/2018) (31/12)

(31/12)") 1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/03/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1095 555 560 2018 6 6 323 2017 (31/12) 319 400 335 194 211 200 0 176 120 140

1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (11/03/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1095 555 560 2018 6 6 323 2017 (31/12) 319 400 335 194 211 200 0 176 120 140

UNESA. Avance Estadístico

UNESA EL AÑO ELÉCTRICO En términos de producción y consumo de energía eléctrica en España, el año 2015 se ha caracterizado por: Aumento del consumo total de España del 1,7% situándose en 237.443 millones

UNESA EL AÑO ELÉCTRICO En términos de producción y consumo de energía eléctrica en España, el año 2015 se ha caracterizado por: Aumento del consumo total de España del 1,7% situándose en 237.443 millones

RED ELÉCTRICA DE ESPAÑA

RED ELÉCTRICA DE ESPAÑA II Foro de Madrid acerca de la Operación Sobre Demanda Eléctrica, DSO Madrid, 19 de octubre de 2005 RED ELÉCTRICA DE ESPAÑA El caso Español: Sólida tendencia al crecimiento eléctrico

RED ELÉCTRICA DE ESPAÑA II Foro de Madrid acerca de la Operación Sobre Demanda Eléctrica, DSO Madrid, 19 de octubre de 2005 RED ELÉCTRICA DE ESPAÑA El caso Español: Sólida tendencia al crecimiento eléctrico

LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

Observatorio de la Electricidad febrero 2012~

Observatorio de la Electricidad febrero 2012~ Fecha: Febrero 2012 FEBRERO 2012 Producción total peninsular: Demanda total peninsular: 25.369 GWh 22.490 GWh Diferencia de producción/demanda respecto al

Observatorio de la Electricidad febrero 2012~ Fecha: Febrero 2012 FEBRERO 2012 Producción total peninsular: Demanda total peninsular: 25.369 GWh 22.490 GWh Diferencia de producción/demanda respecto al

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 18/09/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 282 CONSUMIDORES DIRECTOS 1 4 82 130 DISTRIBUIDORES 4

EVOLUCIÓN DEL NÚMERO DE AGENTES EN EL MERCADO 31/12/2000 31/12/2005 31/12/2015 18/09/2016 AGENTES EXTERNOS * 7 16 -- -- COMERCIALIZADORES 11 59 262 282 CONSUMIDORES DIRECTOS 1 4 82 130 DISTRIBUIDORES 4

Desarrollo de la generación convencional

Desarrollo de la generación convencional CODE. Jornada sobre El sector eléctrico español ante los retos del modelo energético. José Antonio Guillén Marco Madrid, 9 de febrero de 2012 1 Índice 1 Histórico

Desarrollo de la generación convencional CODE. Jornada sobre El sector eléctrico español ante los retos del modelo energético. José Antonio Guillén Marco Madrid, 9 de febrero de 2012 1 Índice 1 Histórico

LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 59 PERIODO: 213 Fecha de publicación: 16 de Enero de 213 Con la colaboración de El presente informe contiene previsiones sobre

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 59 PERIODO: 213 Fecha de publicación: 16 de Enero de 213 Con la colaboración de El presente informe contiene previsiones sobre

IV Simposium sobre Sostenibilidad Zaragoza, 14 de Diciembre de 2006

La tecnología a hidroeléctrica IV Simposium sobre Sostenibilidad Zaragoza, 14 de Diciembre de 2006 Índice 1. Caracterización n de la energía a hidroeléctrica 2. Qué nos pide el nuevo mercado energético?

La tecnología a hidroeléctrica IV Simposium sobre Sostenibilidad Zaragoza, 14 de Diciembre de 2006 Índice 1. Caracterización n de la energía a hidroeléctrica 2. Qué nos pide el nuevo mercado energético?

EL MERCADO ELÉCTRICO EN ESPAÑA

EL MERCADO ELÉCTRICO EN ESPAÑA FEBRO 29 Madrid, Contenido 2 Introducción: Principales indicadores El mercado de corto plazo 3 9 Mercados intradiarios y procesos de operación del sistema 31 Precios de los

EL MERCADO ELÉCTRICO EN ESPAÑA FEBRO 29 Madrid, Contenido 2 Introducción: Principales indicadores El mercado de corto plazo 3 9 Mercados intradiarios y procesos de operación del sistema 31 Precios de los

I N D I C E D E P R E C I O S A L C O N S U M I D O R

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

POWER EXPO 2008 JORNADAS TÉCNICAS LA OPERACIÓN ECONÓMICA DEL MERCADO

POWER EXPO 8 JORNADAS TÉCNICAS LA OPERACIÓN ECONÓMICA DEL MERCADO Zaragoza, 4-5 de septiembre de 8 Juan Bogas ÍNDICE REAL DECRETO 66/7. FUNCIONAMIENTO DEL MERCADO RESULTADOS. REAL DECRETO 66/7 REVISIÓN

POWER EXPO 8 JORNADAS TÉCNICAS LA OPERACIÓN ECONÓMICA DEL MERCADO Zaragoza, 4-5 de septiembre de 8 Juan Bogas ÍNDICE REAL DECRETO 66/7. FUNCIONAMIENTO DEL MERCADO RESULTADOS. REAL DECRETO 66/7 REVISIÓN

Observatorio de la Electricidad de Abril 2012~

Observatorio de la Electricidad de Abril 2012~ Fecha: Abril 2012 ABRIL 2012 Producción total peninsular: Demanda total peninsular: 21.787 GWh 19.237 GWh Diferencia de producción/demanda respecto al mismo

Observatorio de la Electricidad de Abril 2012~ Fecha: Abril 2012 ABRIL 2012 Producción total peninsular: Demanda total peninsular: 21.787 GWh 19.237 GWh Diferencia de producción/demanda respecto al mismo

Sistema Eléctrico Balear

Despacho Económico en el Sistema Eléctrico Balear 18 de mayo del 2012 I Jornadas para un Sistema Eléctrico Sostenible en Les Illes Índice Introducción al SEB Despacho económico en el SEB 2 Introducción

Despacho Económico en el Sistema Eléctrico Balear 18 de mayo del 2012 I Jornadas para un Sistema Eléctrico Sostenible en Les Illes Índice Introducción al SEB Despacho económico en el SEB 2 Introducción

Evolución del mercado de energía eléctrica. Noviembre

Evolución del mercado de energía eléctrica Noviembre 18 Informe mensual noviembre 2018 / Índice 1 2 Evolución del Mercado Diario Evolución del Mercado de Intradiario 3 4 Evolución de la energía y precios

Evolución del mercado de energía eléctrica Noviembre 18 Informe mensual noviembre 2018 / Índice 1 2 Evolución del Mercado Diario Evolución del Mercado de Intradiario 3 4 Evolución de la energía y precios

Observatorio de la Electricidad

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Julio 2011 23.325.000 MWh 21.674.000 MWh - 7,77% / -5,92

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Julio 2011 23.325.000 MWh 21.674.000 MWh - 7,77% / -5,92

48 Sistema eléctrico español 2012. 05 Operación. del sistema. Sistema peninsular

48 Sistema eléctrico español 212 5 Operación del sistema Sistema eléctrico español 212 49 Componentes del precio final medio. Demanda nacional 5 Precio final medio y energía. Demanda nacional Repercusión

48 Sistema eléctrico español 212 5 Operación del sistema Sistema eléctrico español 212 49 Componentes del precio final medio. Demanda nacional 5 Precio final medio y energía. Demanda nacional Repercusión

Fecha: Año 2013 Producción total peninsular: Diferencia de producción/demanda respecto al año anterior: -3,65 %/-2,27 %

Fecha: Año 2013 Producción total peninsular: 266.499 GWh Demanda total peninsular: 243.0153 GWh Diferencia de producción/demanda respecto al año anterior: -3,65 %/-2,27 % En 2013 ha disminuido considerablemente

Fecha: Año 2013 Producción total peninsular: 266.499 GWh Demanda total peninsular: 243.0153 GWh Diferencia de producción/demanda respecto al año anterior: -3,65 %/-2,27 % En 2013 ha disminuido considerablemente

LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

DIRECCIÓN DE INSPECCIÓN, LIQUIDACIONES Y COMPENSACIONES LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN ESPECIAL

El mercado spot de electricidad: procesos y resultados. Carlos Gamito Director de liquidación y facturación

El mercado spot de electricidad: procesos y resultados Carlos Gamito Director de liquidación y facturación HORIZONTES DE CONTRATACIÓN DE ELECTRICIDAD EN EL MIBEL A PLAZO Son siempre una cobertura de riesgo

El mercado spot de electricidad: procesos y resultados Carlos Gamito Director de liquidación y facturación HORIZONTES DE CONTRATACIÓN DE ELECTRICIDAD EN EL MIBEL A PLAZO Son siempre una cobertura de riesgo

Año ene ene

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Madrid, martes 3 de noviembre de 2015.

Madrid, martes 3 de noviembre de 2015. 2. Penetración de las energías renovables en España Energía primaria 2014 Fuente: MINETUR Energía primaria 2007-2014 Fuente: MINETUR Energía final 2014 / Porcentaje

Madrid, martes 3 de noviembre de 2015. 2. Penetración de las energías renovables en España Energía primaria 2014 Fuente: MINETUR Energía primaria 2007-2014 Fuente: MINETUR Energía final 2014 / Porcentaje

Generación eléctrica en España: 2013

Generación eléctrica en España: 2013 Máximos de potencia y energía anuales Desde 2007, cuando se produjeron los máximos históricos de consumo y producción la tendencia en el consumo ha sido a la baja a

Generación eléctrica en España: 2013 Máximos de potencia y energía anuales Desde 2007, cuando se produjeron los máximos históricos de consumo y producción la tendencia en el consumo ha sido a la baja a

Diferencia de producción/demanda respecto al año anterior: +1,33%/+0,59 %

Producción total peninsular: Demanda total peninsular: 20.633 GWh 19.594 GWh Diferencia de producción/demanda respecto al año anterior: +1,33%/+0,59 % En el análisis del balance mensual de octubre 2016

Producción total peninsular: Demanda total peninsular: 20.633 GWh 19.594 GWh Diferencia de producción/demanda respecto al año anterior: +1,33%/+0,59 % En el análisis del balance mensual de octubre 2016

Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60%

Producción total peninsular: Demanda total peninsular: 22.280 GWh 20.523 GWh Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60% En el análisis del balance mensual del mes de agosto

Producción total peninsular: Demanda total peninsular: 22.280 GWh 20.523 GWh Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60% En el análisis del balance mensual del mes de agosto

Latitud 7º -160º N -180º 170º 160º -10º 150º -150º 140º -140º -130º 130º -120º 120º JUN MAY- JUL 110º. 18h -110º. 17h 16h 15h 14h 13h ABR- AGO 100º

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

Indice. 1. Sobrecapacidad en un entorno de crisis. 2. Las renovables no son la causa del déficit tarifario. 3. Efectos positivos de las renovables

Desequilibrios del sector eléctrico. Retos a afrontar Indice 1. Sobrecapacidad en un entorno de crisis 2. Las renovables no son la causa del déficit tarifario 3. Efectos positivos de las renovables 4.

Desequilibrios del sector eléctrico. Retos a afrontar Indice 1. Sobrecapacidad en un entorno de crisis 2. Las renovables no son la causa del déficit tarifario 3. Efectos positivos de las renovables 4.

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Madrid, 16 de marzo de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de tarifas

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Madrid, 16 de marzo de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de tarifas

Evaluación de los datos aportados por REE relativos al año 2015: Diferencia de producción/demanda respecto al año anterior: +0,32 %/+0,80%

Evaluación de los datos aportados por REE relativos al año 2015: Producción total peninsular: Demanda total peninsular: 261.162 GWh 241.757 GWh Diferencia de producción/demanda respecto al año anterior:

Evaluación de los datos aportados por REE relativos al año 2015: Producción total peninsular: Demanda total peninsular: 261.162 GWh 241.757 GWh Diferencia de producción/demanda respecto al año anterior:

Diferencia de producción/demanda respecto al año anterior: +3,77%/+3,79 %

Producción total peninsular: Demanda total peninsular: 22.787 GWh 20.717 GWh Diferencia de producción/demanda respecto al año anterior: +3,77%/+3,79 % En el análisis del balance mensual del mes de febrero

Producción total peninsular: Demanda total peninsular: 22.787 GWh 20.717 GWh Diferencia de producción/demanda respecto al año anterior: +3,77%/+3,79 % En el análisis del balance mensual del mes de febrero

Observatorio de la Electricidad

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Abril 2011 21.189.509 MWh 19.059.067 MWh -1,27% / -3,78%

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Abril 2011 21.189.509 MWh 19.059.067 MWh -1,27% / -3,78%

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS Eduardo Montes

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Eduardo Montes 25 de febrero de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Eduardo Montes 25 de febrero de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de

DIRECCIÓN DE ENERGÍA ELÉCTRICA

DIRECCIÓN DE ENERGÍA ELÉCTRICA INFORME SOBRE LOS RESULTADOS DE LA LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN

DIRECCIÓN DE ENERGÍA ELÉCTRICA INFORME SOBRE LOS RESULTADOS DE LA LIQUIDACIÓN DE LAS PRIMAS EQUIVALENTES, PRIMAS, INCENTIVOS Y COMPLEMENTOS A LAS INSTALACIONES DE PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN RÉGIMEN

Diferencia de producción/demanda respecto al año anterior: -0,86%/+0,40%

Producción total peninsular: Demanda total peninsular: 20.570 GWh 19. 597 GWh Diferencia de producción/demanda respecto al año anterior: -0,86%/+0,40% En el análisis del balance mensual del mes de noviembre

Producción total peninsular: Demanda total peninsular: 20.570 GWh 19. 597 GWh Diferencia de producción/demanda respecto al año anterior: -0,86%/+0,40% En el análisis del balance mensual del mes de noviembre

Diferencia de producción/demanda respecto al año anterior: -4,16%/-0,14%

Producción total peninsular: Demanda total peninsular: 20.375 GWh 19.486 GWh Diferencia de producción/demanda respecto al año anterior: -4,16%/-0,14% En el análisis del balance mensual del mes de octubre

Producción total peninsular: Demanda total peninsular: 20.375 GWh 19.486 GWh Diferencia de producción/demanda respecto al año anterior: -4,16%/-0,14% En el análisis del balance mensual del mes de octubre

Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3

FEBRERO 2014 Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3 1.1 PHFM (Precio Hora Final Medio para comercializadores) ( /MWh)... 5 2. TECNOLOGÍAS... 7 2.1 Embalses

FEBRERO 2014 Índice 1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL... 3 1.1 PHFM (Precio Hora Final Medio para comercializadores) ( /MWh)... 5 2. TECNOLOGÍAS... 7 2.1 Embalses

Observatorio de la Electricidad de Junio 2012~

Observatorio de la Electricidad de Junio 2012~ JUNIO 2012 Fecha: Junio 2012 Producción total peninsular: 22.350 GWh Demanda total peninsular: 20.531 GWh Diferencia de producción/demanda respecto al mismo

Observatorio de la Electricidad de Junio 2012~ JUNIO 2012 Fecha: Junio 2012 Producción total peninsular: 22.350 GWh Demanda total peninsular: 20.531 GWh Diferencia de producción/demanda respecto al mismo

Limitaciones a la producción eólica: evolución histórica y previsiones.

Limitaciones a la producción eólica: evolución histórica y previsiones. 25 de octubre del 21 Miguel Duvison García Director de Operación Índice Situación actual Reducciones de generación eólica Escenario

Limitaciones a la producción eólica: evolución histórica y previsiones. 25 de octubre del 21 Miguel Duvison García Director de Operación Índice Situación actual Reducciones de generación eólica Escenario

EL MERCADO ELÉCTRICO EN ESPAÑA SEPTIEMBRE 2012

EL MERCADO ELÉCTRICO EN ESPAÑA SEPTIEMBRE 212 Madrid, Contenido 2 Introducción: Principales indicadores p. 3 El mercado de corto plazo p. 1 Mercados intradiarios y procesos de operación del sistema p.

EL MERCADO ELÉCTRICO EN ESPAÑA SEPTIEMBRE 212 Madrid, Contenido 2 Introducción: Principales indicadores p. 3 El mercado de corto plazo p. 1 Mercados intradiarios y procesos de operación del sistema p.

AGENTES POR TIPO EN EL MERCADO IBÉRICO (09/09/2018) (31/12)

(31/12)") 1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (09/09/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1153 558 560 2018 6 6 344 2017 (31/12) 319 400 335 194 245 200 0 176 120 140

1400 AGENTES POR TIPO EN EL MERCADO IBÉRICO (09/09/2018) 1200 1000 800 600 537 577 797 688 634 752 801 689 835 936 1022 1079 1153 558 560 2018 6 6 344 2017 (31/12) 319 400 335 194 245 200 0 176 120 140

SITUACIÓN ENERGÉTICA DE ANDALUCÍA BALANCE Sevilla, 30 de junio de 2015

SITUACIÓN ENERGÉTICA DE ANDALUCÍA BALANCE 2014 Sevilla, 30 de junio de 2015 Cifras destacadas del balance energético 2014 En 2014 tras seis años de caída se recupera el consumo de energía primaria y final.

SITUACIÓN ENERGÉTICA DE ANDALUCÍA BALANCE 2014 Sevilla, 30 de junio de 2015 Cifras destacadas del balance energético 2014 En 2014 tras seis años de caída se recupera el consumo de energía primaria y final.

Diferencia de producción/demanda respecto al año anterior: +3,34%/+5,64 %

Producción total peninsular: Demanda total peninsular: 20.712 GWh 19.621 GWh Diferencia de producción/demanda respecto al año anterior: +3,34%/+5,64 % En el análisis del balance mensual de abril 2016 se

Producción total peninsular: Demanda total peninsular: 20.712 GWh 19.621 GWh Diferencia de producción/demanda respecto al año anterior: +3,34%/+5,64 % En el análisis del balance mensual de abril 2016 se

GENERA La Cogeneración

GENERA La Cogeneración Visión del Mercado. Situación de la Cogeneración 13 de junio de 2018 Verónica García Martín Explotación de Cogeneración y Fotovoltaica Índice y contenido 1. Cogeneración y su aporte

GENERA La Cogeneración Visión del Mercado. Situación de la Cogeneración 13 de junio de 2018 Verónica García Martín Explotación de Cogeneración y Fotovoltaica Índice y contenido 1. Cogeneración y su aporte

Fecha: Año 2012 Producción total peninsular: Diferencia de producción/demanda respecto al año anterior: -0,96 %/-4,25 %

Fecha: Año 2012 Producción total peninsular: 276.227 GWh Demanda total peninsular: 248.533 GWh Diferencia de producción/demanda respecto al año anterior: -0,96 %/-4,25 % En 2012 ha disminuido ligeramente

Fecha: Año 2012 Producción total peninsular: 276.227 GWh Demanda total peninsular: 248.533 GWh Diferencia de producción/demanda respecto al año anterior: -0,96 %/-4,25 % En 2012 ha disminuido ligeramente

La capacidad útil del embalse permaneció igual que en el mes anterior con 16, GWh.

Informe Ejecutivo (versión liquidación TXR) Febrero de 2015 Estado de aportes y embalses Las reservas hídricas almacenadas en los embalses del SIN a 28 de febrero de 2015, disminuyeron en 1,499.3 GWh frente

Informe Ejecutivo (versión liquidación TXR) Febrero de 2015 Estado de aportes y embalses Las reservas hídricas almacenadas en los embalses del SIN a 28 de febrero de 2015, disminuyeron en 1,499.3 GWh frente

Autoconsumo y Balance Neto. Marco regulatorio. Jose Miguel Unsión Direccion de Energia Electrica

Autoconsumo y Balance Neto. Marco regulatorio Jose Miguel Unsión Direccion de Energia Electrica 26 de octubre de 2012 Índice 1. Evolución y situación del Régimen Especial en España 2. Situación después

Autoconsumo y Balance Neto. Marco regulatorio Jose Miguel Unsión Direccion de Energia Electrica 26 de octubre de 2012 Índice 1. Evolución y situación del Régimen Especial en España 2. Situación después

Evolución del mercado de energía eléctrica. Enero

Evolución del mercado de energía eléctrica Enero 17 Informe mensual Enero 2017 / Índice 1 2 Evolución del Mercado Diario Evolución del Mercado de Intradiario 3 4 Evolución de la energía y precios correspondientes

Evolución del mercado de energía eléctrica Enero 17 Informe mensual Enero 2017 / Índice 1 2 Evolución del Mercado Diario Evolución del Mercado de Intradiario 3 4 Evolución de la energía y precios correspondientes

Informe mensual Febrero 2018 / Índice

Febrero 18 Informe mensual Febrero 2018 / Índice 1 2 3 4 5 6 7 8 1 Evolución del Mercado Diario 1.1 Precios en el mercado diario y volumen de contratación 1.2 Renta de Congestión del mecanismo de acoplamiento

Febrero 18 Informe mensual Febrero 2018 / Índice 1 2 3 4 5 6 7 8 1 Evolución del Mercado Diario 1.1 Precios en el mercado diario y volumen de contratación 1.2 Renta de Congestión del mecanismo de acoplamiento

Observatorio de la Electricidad

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Junio 2011 22.014.081 MWh 20.599.711 MWh +0,08% / +2,1%

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Junio 2011 22.014.081 MWh 20.599.711 MWh +0,08% / +2,1%