Impuesto de Renta Personas Naturales

|

|

|

- Felisa Sáez Araya

- hace 5 años

- Vistas:

Transcripción

1 División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de /6/218

2 Personas Naturales Obligadas a Presentar Declaración de Renta AÑO GRAVABLE 217 CONCEPTO UVT $ Ingresos Brutos 1.4 $ Patrimonio Bruto 4.5 $ Consumos tarjetas de crédito 1.4 $ Compras y consumos 1.4 $ Consignaciones Bancarias 1.4 $ Responsables del régimen común

3 Determinación Cedular Rentas de Trabajo Pensiones Rentas de capital Rentas no laborales Dividendos y participaciones Art. 33 E.T. Art Dcto 225/217

4 Formulario de Renta Personas Naturales Residentes

")

5 PERSONA NATURAL NO RESIDENTE Y SUCESION ILIQUIDA DE CAUSANTE NO RESIDENTE Art. 26 E.T. INGRESOS COSTOS DEDUCCIONES RENTA LIQUIDA Tarifa Art. 247 E.T. 35% NO OBLIGADOS A DECLARAR: SI FUERON SOMETIDOS LA TOTALIDAD DE SUS INGRESOS A RETENCION EN LA FUENTE DE QUE TRATA LOS ARTICULOS 47 A 411 E.T. (DIVIDENDOS, RENTAS DE CAPITAL Y DE TRABAJO, PROFESORES EXTRANJEROS, EXPLOTACION DE PELICULAS CINEMATROGRAFICAS, PROGRAMAS DE COMPUTADOR)

6 Rentas de Trabajo Salarios Comisiones Prestaciones sociales Viáticos Gastos de representación Honorarios Emolumentos eclesiásticos Compensaciones por trabajo asociado Compensación por servicios personales Art. 13 ET

Sub Renta líquida rentas de trabajo (-) Rentas exentas y deducciones Contribución a Fondos de Cesantías (Independientes 25 UVT")

7 Depuración Rentas de Trabajo Total Ingresos por Rentas de Trabajo (-) Ingresos no constitutivos de renta Aportes Obligatorios de Salud Aportes Obligatorios de Pensión y Voluntarios al régimen de ahorro individual con solidaridad Otros aplicables a esta cédula (=) Sub Renta líquida rentas de trabajo (-) Rentas exentas y deducciones Contribución a Fondos de Cesantías (Independientes 25 UVT anuales - $ ) Deducción intereses vivienda (máx. 12 UVT anuales - $ ) Medicina pre-pagada (máx. 192 UVT anuales - $6.117.) Dependientes (máx. 1% ingresos hasta 384 UVT anuales - $ ) Cuentas AFC, AVP y AVC (máx. 3% ingreso hasta 3.8 UVT anuales - $ ) GMF 5% Otras rentas exentas Art. 26 E.T. 25% Ingreso (máx UVT anuales - $ año 217) (=) Renta líquida rentas de trabajo No exceder de: 4% Sub renta líquida 5.4 UVT $ Art. 115, 126-1, 126-4, 26, 387, 335, 336, 387E.T.

8 Tarifa para Rentas de Trabajo y Pensiones RANGOS EN UVT $ TARIFA MARGINAL IMPUESTO 1.9 $ % > $ $ % (BG UVT - 19 UVT) X 19% > $ $ % (BG UVT - 17 UVT) X 28% UVT >4.1 $ En adelante 33% (BG UVT - 41 UVT) X 33% UVT Tabla 1 Art. 241 E.T.

9 Ejemplo. Rentas de Trabajo Salarios y demas pagos laborales 81.. Cesantias Total Ingresos por rentas de trabajo Salud 2.3. Pensión 2.9. (-) Total Ingresos no constitutivos de renta 5.2. (=) Sub Renta Liquida rentas de trabajo Dependientes (máx. 1% ingresos hasta 384 UVT - $ ) Aportes al fondo de cesantías % pagos laborales (-) Total Deducciones y Rentas Exentas Renta Liquida rentas de trabajo Valor renta gravable liquida en UVT Valor UVT Valor del impuesto de rentas de trabajo

10 Formulario Ejemplo

11 Formulario Ejemplo 2. 4%

12 Rentas de Pensiones Pensiones de Jubilación Invalidez Vejez Sobrevivientes Riesgos laborales Indemnizaciones de pensiones Devoluciones de saldos de ahorro pensional Art. 337 E.T. Art Dcto 225/217

Rentas exentas y deducciones Rentas")

13 Depuración Rentas de Pensiones Total Ingresos por Rentas de Pensiones (-) Rentas exentas y deducciones Rentas exentas numeral 5 Art. 26 E.T. No exceder de: 12. UVT - $ año 217 (=) Renta líquida rentas de pensiones Art. 337 E.T.

14 Tarifa para Rentas de Trabajo y Pensiones RANGOS EN UVT $ TARIFA MARGINAL IMPUESTO 1.9 $ % > $ $ % (BG UVT - 19 UVT) X 19% > $ $ % (BG UVT - 17 UVT) X 28% UVT >4.1 $ En adelante 33% (BG UVT - 41 UVT) X 33% UVT Tabla 1 Art. 241 E.T.

15 Ejemplo. Rentas de Pensiones Pensión por Jubilación 81.. Total Ingresos por rentas de pensiones 81.. INCRNGO (-) Total Ingresos no constitutivos de renta Rentas exentas numeral 5 Art. 26 E.T (-) Renta Exenta 81.. Renta Liquida rentas de pensiones Valor renta gravable liquida en UVT Valor UVT Valor del impuesto de rentas de pensiones

16 Formulario

17 Rentas de Capital Intereses Rendimientos financieros Arrendamientos Regalías Explotación de propiedad intelectual Art. 338, 339 E.T. Art Dcto 225/217

Costos y Gastos Procedentes y soportados (=) Sub Renta líquida rentas de capital (-) Rentas exentas y deducciones Deducción contribución")

18 Depuración Rentas de Capital Total Ingresos por Rentas de Capital (-) Ingresos no constitutivos de renta Aportes Obligatorios de Salud Aportes Obligatorios de Pensión y Voluntarios al régimen de ahorro individual con solidaridad Componente inflacionario (-) Costos y Gastos Procedentes y soportados (=) Sub Renta líquida rentas de capital (-) Rentas exentas y deducciones Deducción contribución a fondos de Cesantías (máx 25 UVT anual - $ ) Deducción intereses vivienda (máx. 12 UVT anual - $ ) Cuentas AFC, AVP y AVC (máx. 3% ingreso hasta 3.8 UVT anual - $ ) GMF 5% (=) Renta líquida rentas de capital No exceder de: 1% Sub renta líquida 1. UVT $ Art. 115, 119, 126-1, 126-4, 338, 339 E.T.

19 Tarifa para Renta Líquida No Laboral y de Capital RANGOS EN UVT $ 6 $ >6 1. $ $ >1. 2. $ $ >2. 3. $ $ >3. 4. $ $ >4. En $ adelante TARIFA MARGINAL % IMPUESTO 1% (BG UVT - 6 UVT) X 1% 2% 3% 33% 35% (BG UVT - 1 UVT) X 2% + 4 UVT (BG UVT - 2 UVT) X 3% + 24 UVT (BG UVT - 3 UVT) X 33% + 54 UVT (BG UVT - 4 UVT) X 35% + 87 UVT Tabla 2 Art. 241 E.T.

20 Ejemplo. Rentas de Capital Rendimientos Financieros 68.. Arrendamientos 89.. Total Ingresos por rentas de capital Aportes obligatorios de salud Aportes obligatorios de pensión Componente inflacionario (-) Total Ingresos no constitutivos de renta Costos y Gastos procedentes y soportados (-) Total Costos y Gastos (=) Sub Renta líquida rentas de capital Deducción intereses vivienda (máx. 12 UVT anual - $ ) GMF 5% 35. (-) Deducciones y Rentas Exentas Renta Liquida rentas de capital Valor renta gravable liquida en UVT 3.2 Valor UVT Valor del impuesto de rentas de capital

21 Formulario

22 Rentas no laborales No se clasifican en otra cédula Honorarios de personas que vinculen 2 o más trabajadores por al menos 9 días en el periodo gravable Art. 34, 341 E.T. Art Dcto 225/217

(-) Costos y Gastos Procedentes y soportados (=) Sub Renta líquida rentas no laborales (-) Renta")

23 Depuración Rentas no laborales Total Ingresos por Rentas No Laborales (-) Ingresos no constitutivos de renta Aportes Obligatorios de Salud Aportes Obligatorios de Pensión y Voluntarios al régimen de ahorro individual con solidaridad Apoyos económicos no reembolsables o condonados (recursos públicos) (-) Costos y Gastos Procedentes y soportados (=) Sub Renta líquida rentas no laborales (-) Renta exenta proveniente de la Decisión 578/24 CAN (-) Rentas exentas y deducciones Otras rentas exentas imputables a esta cédula. Deducción contribución a fondos de Cesantías (máx 25 UVT anual - $ ) Deducción intereses vivienda (máx. 12 UVT anual - $ ) Cuentas AFC y AVP (máx. 3% ingreso hasta 3.8 UVT anual - $ ) GMF 5% (=) Renta líquida rentas no laborales No exceder de: 1% Sub renta líquida 1. UVT $ Art. 115, 119, 126-1, 126-4, 34, 341 E.T.

24 Tarifa para Renta Líquida No Laboral y de Capital RANGOS EN UVT $ 6 $ >6 1. $ $ >1. 2. $ $ >2. 3. $ $ >3. 4. $ $ >4. En $ adelante TARIFA MARGINAL % IMPUESTO 1% (BG UVT - 6 UVT) X 1% 2% 3% 33% 35% (BG UVT - 1 UVT) X 2% + 4 UVT (BG UVT - 2 UVT) X 3% + 24 UVT (BG UVT - 3 UVT) X 33% + 54 UVT (BG UVT - 4 UVT) X 35% + 87 UVT Tabla 2 Art. 241 E.T.

25 Ejemplo. Rentas No Laborales Comercio al por menor de calzado Transporte de pasajeros 13.. Total Ingresos por rentas no laborales Aportes obligatorios de salud Aportes obligatorios de pensión (-) Total Ingresos no constitutivos de renta Costos y Gastos procedentes y soportados (-) Total Costos y Gastos (=) Sub Renta líquida rentas no laborales Deducción Intereses de Vivienda (máx. 12 UVT - $ ) GMF 5% (-) Deducciones y Rentas Exentas Renta Liquida rentas no laborales Valor renta gravable liquida en UVT 3.6 Valor UVT Valor del impuesto de rentas no laborales

26 Formulario

27 Rentas de dividendos y participaciones Personas naturales y sucesiones ilíquidas residentes Socios Accionistas Ingresos recibidos de distribución en: Sociedades y entidades nacionales Comuneros Asociados Suscriptores y similares Sociedades y entidades extranjeras Art. 342 E.T.

28 Renta líquida dividendos y participaciones Sub cédula 1 D&P provenientes de sociedades nacionales Tarifa Tabla Art. 242 ET Sub cédula 2 D&P provenientes de sociedades extranjeras Tarifa 35% Impuesto Cédula de dividendos y participaciones Art. 343 E.T.

29 Tarifa Renta Líquida Dividendos y Participaciones TARIFA RANGOS EN UVT IMPUESTO MARGINAL 6 % $ >6 1. 5% (BG en UVT - 6 UVT)*5% $ $ >1. En adelante 1% (BG en UVT - 1. UVT)*1% + 2 $ UVT Valor UVT 217 $ Ejemplo: Renta líquida cedular por dividendos por valor de $35.5. BG en UVT 1.114,28 Valor del impuesto $ 1.1. Art. 242 E.T.

30 Formulario

31 TARIFA DE RENTA (Rs TRABAJO y PENSIONES) Rentas cedulares Rentas de trabajo Rentas de pensionados Rentas de capital Rentas no laborales Dividendos y participaciones Rangos en UVT Tarifa Marginal Desde Hasta > 19 % Impuesto > % (Base Gravable en UVT menos 19 UVT) x 19% > % (Base Gravable en UVT menos 17 UVT) x 28% UVT >41 En adelante 33% (Base Gravable en UVT menos 41 UVT) x 33% UVT

32 TARIFA DE RENTA (Rs DE CAPITAL Y Rs NO LABORALES) Rentas cedulares Rentas de trabajo Rentas de pensionados Rentas de capital Rentas no laborales Dividendos y participaciones Rangos en UVT Tarifa Marginal Desde Hasta > 6 % Impuesto >6 1 1% (Base Gravable en UVT menos 6 UVT) x 1% >1 2 2% (Base Gravable en UVT menos 1 UVT) x 2% + 4 UVT >2 3 3% (Base Gravable en UVT menos 2 UVT) x 3% + 24 UVT >3 4 33% (Base Gravable en UVT menos 3 UVT) x 33% + 54 UVT >4 En adelante 35% (Base Gravable en UVT menos 4 UVT) x 35% + 87 UVT

33 Liquidación privada Art 188 ET

34 Renta Presuntiva Se presume que la Renta Líquida NO es inferior al 3,5% de su patrimonio liquido del año anterior. La Renta Presuntiva > Sumatoria Rentas Cedulares Se incluirá en la cédula no laboral. Art 188, 189 ET - Art del Decreto 225/217

Art 188, 189 ET - Art. 1.2.1.19.15, Art. 1.2.1.19.16 del Decreto 225/217")

35 Exceso de Renta Presuntiva Renta Presuntiva Renta Líquida Cedular Exceso de Renta Presuntiva Lo podrá compensar hasta el valor de la renta líquida gravable de la cédula de rentas no laborales del periodo fiscal correspondiente, en los términos del art 189 del E.T. (5 años) Art 188, 189 ET - Art , Art del Decreto 225/217

36 De la Liquidación privada Art 87 ET

37 TIPS Rentas Exentas Solamente se restarán en las cédulas que se tengan ingresos No imputar en más de una cédula Para efectos Art. 188 y 189 Base Renta presuntiva La Renta liquida sistema ordinario Suma de todas las rentas líquidas cedulares Control de Costos y Gastos Programas de fiscalización Verificará el cumplimiento de los criterios establecidos. Art. 332, 333, 334 E.T.

38 Diligenciamiento Declaraciones

39 Diligenciamiento Declaraciones

40 PROGRAMA DE AYUDA DE RENTA

41 Plazos Últimos dígitos NIT Hasta el día Últimos dígitos NIT Hasta el día Últimos dígitos NIT Hasta el día 99 9 de agosto de de septiembre de de septiembre de de agosto de de septiembre de de septiembre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de agosto de de septiembre de de octubre de de septiembre de de septiembre de 218

42 GRACIAS

43 Ingresos no constitutivos de renta ni ganancia ocasional Apoyos económicos entregados por el estado o financiados con recursos públicos Aportes al sistema general de pensiones Aportes obligatorios al sistema general de salud Art. 46, 55, 56 ET

44 Aportes Voluntarios y Cuentas AFC a 31/12/212 Aportes Voluntarios de Pensión Cuentas AFC Sin exceder el 3% del Ingreso Hasta 3.8 UVT $ Año 217 INCRNGO No hará parte de la base de retención Periodo mínimo de 5 años Adquisición de vivienda Tener requisitos para la pensión Art parágrafo 3, Art parágrafo 1 ET

45 Aportes voluntarios y Cuentas AFC Admón. Superfinanciera Los aportes voluntarios Cuentas AFC Renta Exenta Seguros privados de pensiones Pensiones voluntarias y obligatorias Sin exceder el 3% del Ingreso Hasta 3.8 UVT $ Año 217 Art , ET

46 Retiro de Aportes Voluntarios Seguros privados de pensiones Pensiones voluntarias Rendimientos Generados Pierde el beneficio El Fondo o Seguro Practicará Retención Condiciones para NO perder el beneficio Periodo mínimo de 1 años Art ET Adquisición de vivienda Cumplir con los requisitos para la pensión

47 Retiros de Cuentas AFC Vivienda Financiada Crédito Hipotecario Leasing Habitacional Vivienda No Financiada Acreditar copia escritura compraventa Retiro con otro propósito Permanencia mínima de 1 años Art ET

48 Aportes de Cesantías Los aportes de cesantías Realizadas por independientes Serán Deducibles en Renta Hasta 2.5 UVT $ año 217 Sin exceder el doceavo del Ingreso gravable 12 Art E.T.

49 Otras Deducciones Intereses préstamos para adquisición de vivienda Hasta 1.2 UVT $ Medicina Prepagada o Seguro de Salud Hasta 192 UVT $ Dependientes 1% del ingreso bruto hasta 384 UVT - $ Art. 119, 387 E.T.

50 Rentas Exentas de Trabajo Indemnizaciones por accidente de trabajo o enfermedad Indemnizaciones de maternidad Lo recibido por gastos de entierro y seguros de muerte Cesantías e intereses de ingresos inferiores a 35 UVT $ Las Pensiones inferiores a 5 SMLNV 25% de los pagos laborales hasta 2.88 UVT $ Art. 26 E.T.

51 Para tener en cuenta: Las pérdidas incurridas dentro de una cédula solo podrán ser compensadas contra las rentas de la misma cédula, en los siguientes periodos gravables Las pérdidas declaradas en periodos gravables anteriores a la vigencia de la presente ley únicamente podrán ser imputadas en contra de las cédulas de rentas no laborales y rentas de capital, en la misma proporción en que estas rentas participen dentro del total de los ingresos del periodo. Art. 33 E.T.

RENTA CEDULAR RENTA CEDULAR

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

Reescritura de la Ley 1819 propuesta aquí: Texto original la Ley 1819: IMPUESTO DE RENTA. PERSONAS NATURALES.

Reescritura de la Ley 1819 propuesta aquí: IMPUESTO DE RENTA. PERSONAS NATURALES. ARTICULO 1. Se modifica el Título V del Libro I del Estatuto Tributario, así: TÍTULO V CAPÍTULO I DETERMINACIÓN DEL IMPUESTO

Reescritura de la Ley 1819 propuesta aquí: IMPUESTO DE RENTA. PERSONAS NATURALES. ARTICULO 1. Se modifica el Título V del Libro I del Estatuto Tributario, así: TÍTULO V CAPÍTULO I DETERMINACIÓN DEL IMPUESTO

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A COPYRIGTH.

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A. 2018 - COPYRIGTH. 1 2 TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A 2018 - COPYRIGTH. Las personas naturales que para el año gravable

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A. 2018 - COPYRIGTH. 1 2 TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A 2018 - COPYRIGTH. Las personas naturales que para el año gravable

ABC Reforma Tributaria

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

Esperamos que sea de gran utilidad.

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA. EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

LEY 1819 DE REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

RENTA PERSONAS NATURALES

RENTA PERSONAS NATURALES Dr. Jorge Enrique Beltrán Triana JORGE E. BELTRAN T. EXOGENAS AG2017 1 RENTA PERSONAS NATURALES Decreto 2250 (29 dic 2017) CLASIFICACION PERSONAS NATURALES PERSONAS NATURALES No

RENTA PERSONAS NATURALES Dr. Jorge Enrique Beltrán Triana JORGE E. BELTRAN T. EXOGENAS AG2017 1 RENTA PERSONAS NATURALES Decreto 2250 (29 dic 2017) CLASIFICACION PERSONAS NATURALES PERSONAS NATURALES No

Abecé DECLÁRESE. Más información en Declaración de Renta Personas Naturales Año Gravable 2017

Año Gravable 2017 DECLÁRESE Más información en www.dian.gov.co El Gobierno Nacional estableció un nuevo mecanismo para el cálculo de este impuesto, a través del Sistema de Renta Cedular. 1. Qué es el Sistema

Año Gravable 2017 DECLÁRESE Más información en www.dian.gov.co El Gobierno Nacional estableció un nuevo mecanismo para el cálculo de este impuesto, a través del Sistema de Renta Cedular. 1. Qué es el Sistema

2,909,000 70,000 2,839,000 2,839,000 2,839,000

PRIVADA 1. Año Espacio reservado para la DIAN 4. Número de formulario 211361652514 Rentas de trabajo Patrimonio Datos del declarante Renta de pensiones Rentas de capital 5. Número de Identificación Tributaria

PRIVADA 1. Año Espacio reservado para la DIAN 4. Número de formulario 211361652514 Rentas de trabajo Patrimonio Datos del declarante Renta de pensiones Rentas de capital 5. Número de Identificación Tributaria

12 / 03 / 2018 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 2017? RENTAS DE TRABAJO

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017 Material de apoyo - versión resumida - AUDIRE RENTA PONTIFICIA UNIVERSIDAD JAVERIANA Julio 31 de 2018 Las presentaciones que contiene este material, constituyen

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017 Material de apoyo - versión resumida - AUDIRE RENTA PONTIFICIA UNIVERSIDAD JAVERIANA Julio 31 de 2018 Las presentaciones que contiene este material, constituyen

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales?

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales? A continuación encontraras una breve explicación que te ayudara a identificar los cambios que vendrán para este 2017: **La

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales? A continuación encontraras una breve explicación que te ayudara a identificar los cambios que vendrán para este 2017: **La

TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES

10 TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES Se consideran rentas exclusivas de trabajo (Art 103 E.T.), las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones

10 TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES Se consideran rentas exclusivas de trabajo (Art 103 E.T.), las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

RENTA PERSONAS NATURALES AÑO GRAVABLE 2017

1 RENTA PERSONAS NATURALES AÑO GRAVABLE 2017 CAMILO GIRALDO RENDÓN CONTABILIDAD GESTIÓN Y RESULTADOS camilo_124@hotmail.com camilogiraldorendon@gmail.com http://www.contabilidadgestionyresultados.com/

1 RENTA PERSONAS NATURALES AÑO GRAVABLE 2017 CAMILO GIRALDO RENDÓN CONTABILIDAD GESTIÓN Y RESULTADOS camilo_124@hotmail.com camilogiraldorendon@gmail.com http://www.contabilidadgestionyresultados.com/

Los cambios siempre son positivos si sabe cómo aprovecharlos.

Los cambios siempre son positivos si sabe cómo aprovecharlos. Conozca los principales aspectos de la Reforma Tributaria en Impuesto de Renta, Pensiones Voluntarias y aportes Voluntarios en el Fondo de

Los cambios siempre son positivos si sabe cómo aprovecharlos. Conozca los principales aspectos de la Reforma Tributaria en Impuesto de Renta, Pensiones Voluntarias y aportes Voluntarios en el Fondo de

ART ART LEY 1819 DE 2016 ARTS. 1, 11 AL 15

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES. ARTíCULO 1, Modifíquese el artículo 6 del Estatuto Tributario, el cual quedará así:

ley 1607 26 dic 2012 Reforma tributaria.por la cual se expiden normas en materia tributaria y se dictan otr El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES ARTíCULO 1, Modifíquese el artículo

ley 1607 26 dic 2012 Reforma tributaria.por la cual se expiden normas en materia tributaria y se dictan otr El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES ARTíCULO 1, Modifíquese el artículo

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

SEMINARIO TRIBUTARIO. #WebinarTributario REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE

SEMINARIO TRIBUTARIO REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE DE 2016 Javier Sánchez Díaz Dirección de Impuestos 1 @OldMutualCol @OldMutualColombia LEY 1819 DE 2016 Proceso de depuración hasta el año 2016

SEMINARIO TRIBUTARIO REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE DE 2016 Javier Sánchez Díaz Dirección de Impuestos 1 @OldMutualCol @OldMutualColombia LEY 1819 DE 2016 Proceso de depuración hasta el año 2016

La visión de un Planeador Financiero CFP. DIEGO BERNAL B, CFP Presidente ACPF

La visión de un Planeador Financiero CFP CONTENIDO 1. Novedades de la reforma 2. Sistema cedular para la renta de las personas naturales 3. Retención en la fuente. 4. Aportes Voluntarios Fondos de Pensiones

La visión de un Planeador Financiero CFP CONTENIDO 1. Novedades de la reforma 2. Sistema cedular para la renta de las personas naturales 3. Retención en la fuente. 4. Aportes Voluntarios Fondos de Pensiones

Bogotá, D.C. 27 de diciembre de Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República

G G G GG G G G G Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF:

G G G GG G G G G Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF:

Notas de Interés Reforma Tributaria 2016 Aspectos asociados al Fondo de Pensiones Voluntarias Visión

Notas de Interés Reforma Tributaria 2016 * Aspectos asociados al Fondo de Pensiones Voluntarias Visión *Ley 1819 de 2016, sancionada el 29 de Diciembre de 2016 Estar informado es tener más. Alianza le

Notas de Interés Reforma Tributaria 2016 * Aspectos asociados al Fondo de Pensiones Voluntarias Visión *Ley 1819 de 2016, sancionada el 29 de Diciembre de 2016 Estar informado es tener más. Alianza le

N.º 15 CONCILIACIÓN FISCAL TRIBUTARIO CONSULTORIO 21 / 04 / Boletín Tributario DECRETO 1998 DEL 30 DE NOVIEMBRE DE 2017 PUNTOS DE INTERÉS:

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

PROYECTO DE LEY N EL CONGRESO DE COLOMBIA D E C R E T A: PARTE I IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES

PROYECTO DE LEY N POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN FISCAL, Y SE DICTAN OTRAS DISPOSICIONES EL

PROYECTO DE LEY N POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN FISCAL, Y SE DICTAN OTRAS DISPOSICIONES EL

El Congreso de Colombia DECRETA PARTE I IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES

TEXTO DEFINITIVO APROBADO EN SESIÓNES PLENARIAS EXTRAORDINARIAS CONVOCADAS MEDIANTE DECRETOS N. 1994 DE 2016 Y 2087 DE 2016 LOS DIAS 20, 21,22 Y 23 DE DICIEMBRE DE 2016 AL PROYECTO DE LEY No. 163 DE 2016

TEXTO DEFINITIVO APROBADO EN SESIÓNES PLENARIAS EXTRAORDINARIAS CONVOCADAS MEDIANTE DECRETOS N. 1994 DE 2016 Y 2087 DE 2016 LOS DIAS 20, 21,22 Y 23 DE DICIEMBRE DE 2016 AL PROYECTO DE LEY No. 163 DE 2016

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria. Noviembre

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

ACTUALIZACIÓN TRIBUTARIA LEY 1819 DE 2016 REFORMA TRIBUTARIA

ACTUALIZACIÓN TRIBUTARIA LEY 1819 DE 2016 REFORMA TRIBUTARIA Panelista: CRHISTIAN CASTAÑEDA ARANGO Magister en Contabilidad Internacional y Auditoría de Cuentas Universidad de San Pablo CEU Madrid España

ACTUALIZACIÓN TRIBUTARIA LEY 1819 DE 2016 REFORMA TRIBUTARIA Panelista: CRHISTIAN CASTAÑEDA ARANGO Magister en Contabilidad Internacional y Auditoría de Cuentas Universidad de San Pablo CEU Madrid España

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

IMPUESTO DE RENTA PERSONAS NATURALES. Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ley 1819 Sistema

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ley 1819 Sistema

Para facilitar la discusión, a continuación se indica el número de cada artículo y su título.

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

Para facilitar la discusión, a continuación se indica el número de cada artículo y su título.

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

IMPUESTO DE RENTA PERSONAS NATURALES. Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

República de Colombia DIARIO OFICIAL. Fundado el 30 de abril de Poder Público rama legislativa LEY 1819 DE 2016.

República de Colombia DIARIO OFICIAL Fundado el 30 de abril de 1864 Año CLII No. 50.101 Edición de 208 páginas Bogotá, D. C., jueves, 29 de diciembre de 2016 I S S N 0122-2112 Poder Público rama legislativa

República de Colombia DIARIO OFICIAL Fundado el 30 de abril de 1864 Año CLII No. 50.101 Edición de 208 páginas Bogotá, D. C., jueves, 29 de diciembre de 2016 I S S N 0122-2112 Poder Público rama legislativa

ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo:

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

Para facilitar la discusión, a continuación se indica el número de cada artículo y su título. TEXTO QUE SE ACOGE ARTÍCULO 13. NÚMERACIÓN TEXTO SENADO

Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF: Informe de conciliación

Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF: Informe de conciliación

QUE VAS A ENCONTRAR? Antes y después de la Ley de Un trabajo elaborado por un Equipo de. Profesionales Transcrito textualmente

QUE VAS A ENCONTRAR? Un trabajo elaborado por un Equipo de Profesionales Transcrito textualmente de las normas originales que no tienen puntos de vista ni criterios personales; con el único interés de

QUE VAS A ENCONTRAR? Un trabajo elaborado por un Equipo de Profesionales Transcrito textualmente de las normas originales que no tienen puntos de vista ni criterios personales; con el único interés de

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA ELECTIVA DE PROFUNDIZACIÓN LABORATORIO TRIBUTARIO A-2017 JOSE HILARIO ARAQUE CARDENAS Docente LABORATORIO TRIBUTARIO A-2017 LA REFORMA TRIBUTARIA

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA ELECTIVA DE PROFUNDIZACIÓN LABORATORIO TRIBUTARIO A-2017 JOSE HILARIO ARAQUE CARDENAS Docente LABORATORIO TRIBUTARIO A-2017 LA REFORMA TRIBUTARIA

Retención en la fuente Tablas de Retención para Ingresos Laborales Artículos 383, 386 y 387 del Estatuto Tributario.

CONCEPTO 13514 DEL 31 DE MAYO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA MARLENE UNIBIO AVILA Carrera 11 No. 77ª 49 Ofic. 303 gloriamua@meta4.com Bogotá, D.C. Ref: Radicado

CONCEPTO 13514 DEL 31 DE MAYO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA MARLENE UNIBIO AVILA Carrera 11 No. 77ª 49 Ofic. 303 gloriamua@meta4.com Bogotá, D.C. Ref: Radicado

ARTÍCULO 1o. Modifíquese el Título V del Libro I del Estatuto Tributario, el cual quedará así:

LEY 1819 DE 2016 (diciembre 29) Diario Oficial No. 50.101 de 29 de diciembre de 2016 CONGRESO DE LA REPÚBLICA Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos

LEY 1819 DE 2016 (diciembre 29) Diario Oficial No. 50.101 de 29 de diciembre de 2016 CONGRESO DE LA REPÚBLICA Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE LA RENTA Queremos que conozca en profundidad los puntos más importantes que la ley de financiamiento aprobó para las personas naturales en el impuesto

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE LA RENTA Queremos que conozca en profundidad los puntos más importantes que la ley de financiamiento aprobó para las personas naturales en el impuesto

LEY 1819 DE (Diciembre 29)

") LEY 1819 DE 29 DE DICIEMBRE DE 2016 CONGRESO DE COLOMBIA CONTENIDO:POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN

LEY 1819 DE 29 DE DICIEMBRE DE 2016 CONGRESO DE COLOMBIA CONTENIDO:POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN

Para facilitar la discusión, a continuación se indica el número de cada artículo y su título.

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

Bogotá, D.C. 27 de diciembre de 2016 Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad REF: Informe de conciliación

PROYECTO DE LEY N EL CONGRESO DE COLOMBIA D E C R E T A: PARTE I IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES

PROYECTO DE LEY N POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN FISCAL, Y SE DICTAN OTRAS DISPOSICIONES EL

PROYECTO DE LEY N POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN FISCAL, Y SE DICTAN OTRAS DISPOSICIONES EL

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

Boletín Conpucol. Reforma Tributarias Estructural Ley 1819 de diciembre 29 de 2016 Seminario en Quibdó

Boletín Conpucol N 2 de 2017 Colegio de Contadores Públicos de Colombia BOGOTA Marzo de 2017 Reforma Tributarias Estructural Ley 1819 de diciembre 29 de 2016 Seminario en Quibdó Consideraciones al decreto

Boletín Conpucol N 2 de 2017 Colegio de Contadores Públicos de Colombia BOGOTA Marzo de 2017 Reforma Tributarias Estructural Ley 1819 de diciembre 29 de 2016 Seminario en Quibdó Consideraciones al decreto

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Decreto 1625 de 2016 en lo relacionado con la reglamentación aplicable a la parte I de la Ley 1819

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Decreto 1625 de 2016 en lo relacionado con la reglamentación aplicable a la parte I de la Ley 1819

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

SEMINARIO REFORMA TRIBUTARIA. Retención en la fuente Ley 1607 de Febrero de 2013

SEMINARIO REFORMA TRIBUTARIA Retención en la fuente Ley 1607 de 2012 Febrero de 2013 Retención en la fuente Ley 1607 de 2012 Febrero de 2013 Renta y retención en la fuente Quienes son empleados? Art. 329

SEMINARIO REFORMA TRIBUTARIA Retención en la fuente Ley 1607 de 2012 Febrero de 2013 Retención en la fuente Ley 1607 de 2012 Febrero de 2013 Renta y retención en la fuente Quienes son empleados? Art. 329

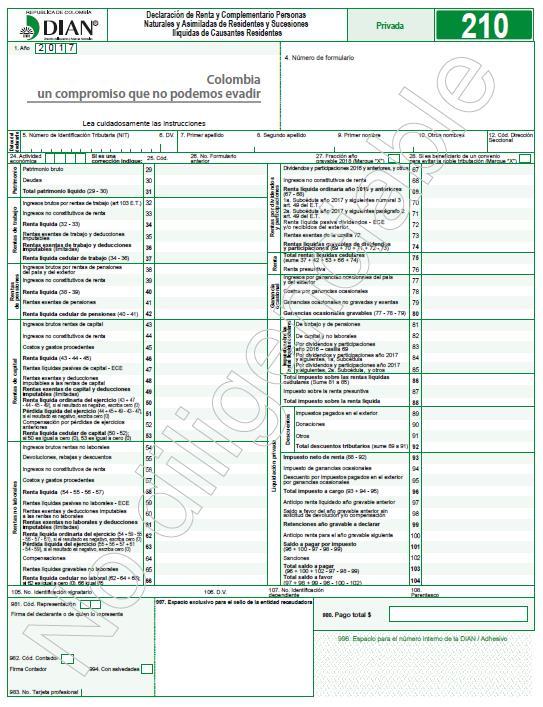

Colombia un compromiso que no podemos evadir

Datos del declarante 1. Año Patrimonio bruto 29 Deudas 30 Total patrimonio líquido (29-30, si el resultado es negativo escriba 0) 31 Salarios y demás ingresos laborales 32 Honorarios, comisiones, servicios

Datos del declarante 1. Año Patrimonio bruto 29 Deudas 30 Total patrimonio líquido (29-30, si el resultado es negativo escriba 0) 31 Salarios y demás ingresos laborales 32 Honorarios, comisiones, servicios

Ley 1819 de Reforma Tributaria

Ley 1819 de 29-12-2016. Reforma Tributaria Congreso de Colombia Ley 1819 29-12-2016 Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra

Ley 1819 de 29-12-2016. Reforma Tributaria Congreso de Colombia Ley 1819 29-12-2016 Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra

Colombia un compromiso que no podemos evadir

AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO Datos del declarante 1. Año Firma

AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO Datos del declarante 1. Año Firma

LEY-No.IR 1929 ole 2016

LEY-No.IR 1929 ole 2016 "POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASiÓN Y LA ELUSIÓN FISCAL, y SE DICTAN OTRAS DISPOSICIONES"

LEY-No.IR 1929 ole 2016 "POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA ESTRUCTURAL, SE FORTALECEN LOS MECANISMOS PARA LA LUCHA CONTRA LA EVASiÓN Y LA ELUSIÓN FISCAL, y SE DICTAN OTRAS DISPOSICIONES"

DECRETO 2250 DEL 29 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO 2250 DEL 29 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se adicionan, modifican y sustituyen artículos a los Capítulos 10, 11, 12, 19, 20, 21 y 22 del Título 1 y Capítulos

DECRETO 2250 DEL 29 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se adicionan, modifican y sustituyen artículos a los Capítulos 10, 11, 12, 19, 20, 21 y 22 del Título 1 y Capítulos

República de Colombia. Lbartad y Orden. Ministerio de Hacienda y Crédito Público DECRETO

República de Colombia Lbartad y Orden Ministerio de Hacienda y Crédito Público DECRETO "Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, para reglamentar

República de Colombia Lbartad y Orden Ministerio de Hacienda y Crédito Público DECRETO "Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, para reglamentar

MAÑANA TRIBUTARIA PLANEACIÓN TRIBUTARIA PERSONAS NATURALES BAJO RENTAS CEDULARES Año 2017

MAÑANA TRIBUTARIA PLANEACIÓN TRIBUTARIA PERSONAS NATURALES BAJO RENTAS CEDULARES Año 2017 TEMARIO 1. Aspectos generales: Concepto de residencia. Determinación de los días para considerarse residente. 2.

MAÑANA TRIBUTARIA PLANEACIÓN TRIBUTARIA PERSONAS NATURALES BAJO RENTAS CEDULARES Año 2017 TEMARIO 1. Aspectos generales: Concepto de residencia. Determinación de los días para considerarse residente. 2.

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

Colombia un compromiso que no podemos evadir

Datos del declarante AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO 1. Año Firma

Datos del declarante AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO 1. Año Firma

Borrador de Primera Ponencia

Borrador de Primera Ponencia Cuadro comparativo texto ajustado y texto radicado Ministerio de Hacienda - DIAN Personas Naturales TEXTO AJUSTADO CAPÍTULO I PERSONAS NATURALES ARTÍCULO 1. Modifícase el artículo

Borrador de Primera Ponencia Cuadro comparativo texto ajustado y texto radicado Ministerio de Hacienda - DIAN Personas Naturales TEXTO AJUSTADO CAPÍTULO I PERSONAS NATURALES ARTÍCULO 1. Modifícase el artículo

Concepto 915 DIAN 23 de Julio 2018

Concepto 915 DIAN 23 de Julio 2018 La presente doctrina se emite en consideración a los cambios que introdujo la Ley 1819 de 2016 al Título V al Estatuto Tributario (en adelante E. T.) Parte I Impuesto

Concepto 915 DIAN 23 de Julio 2018 La presente doctrina se emite en consideración a los cambios que introdujo la Ley 1819 de 2016 al Título V al Estatuto Tributario (en adelante E. T.) Parte I Impuesto

DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004)

") DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables originados en la relación laboral o legal y reglamentaria, y se dictan

DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables originados en la relación laboral o legal y reglamentaria, y se dictan

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

República de Colombia. Ministerio de Hacienda y Crédito Público DECRETO 22 5 O (29 DIC) 2017

2017") ", República de Colombia Ministerio de Hacienda y Crédito Público DECRETO 22 5 O (29 DIC) 2017 Por el cual se adicionan, modifican y sustituyen artículos a los Capítulos 10, 11, 12, 19, 20, 21 Y 22 del

", República de Colombia Ministerio de Hacienda y Crédito Público DECRETO 22 5 O (29 DIC) 2017 Por el cual se adicionan, modifican y sustituyen artículos a los Capítulos 10, 11, 12, 19, 20, 21 Y 22 del

Expositores. Arlit Patricia Alvarez - Tax Manager Julian David Martinez- Tax Senior Henry Riaño - Tax Supervisor

Expositores Arlit Patricia Alvarez - Tax Manager Julian David Martinez- Tax Senior Henry Riaño - Tax Supervisor AGENDA Aspectos generales de la declaración de renta del año gravable 2017 1 Personas naturales

Expositores Arlit Patricia Alvarez - Tax Manager Julian David Martinez- Tax Senior Henry Riaño - Tax Supervisor AGENDA Aspectos generales de la declaración de renta del año gravable 2017 1 Personas naturales

Derechos reservados. Prohibida su reproducción. OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

RESUMEN EJECUTIVO #2 LEY DE FINANCIAMIENTO

RESUMEN EJECUTIVO #2 LEY DE FINANCIAMIENTO Presentamos para su consideración nuestro segundo resumen ejecutivo a propósito de la expedición de la Ley 1943 del 28 de diciembre de 2018, por la cual se expiden

RESUMEN EJECUTIVO #2 LEY DE FINANCIAMIENTO Presentamos para su consideración nuestro segundo resumen ejecutivo a propósito de la expedición de la Ley 1943 del 28 de diciembre de 2018, por la cual se expiden

Colombia un compromiso que no podemos evadir

66 DIARIO OFICIAL Edición 50.315 Resolución fue publicado en la página web de la Dirección de s y Aduanas Nacionales (DIAN); En mérito de lo expuesto, RESUELVE: Artículo 1. Declaración de Renta y Complementario

66 DIARIO OFICIAL Edición 50.315 Resolución fue publicado en la página web de la Dirección de s y Aduanas Nacionales (DIAN); En mérito de lo expuesto, RESUELVE: Artículo 1. Declaración de Renta y Complementario

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE ( Diciembre 26 de 2005 )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

DIARIO OFICIAL MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC )

") DIARIO OFICIAL 45.771 MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC. 2004 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

DIARIO OFICIAL 45.771 MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC. 2004 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

CHARLA TRIBUTARIA PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD PERÍODO GRAVABLE 2016 ALEXANDER FERNÁNDEZ LÓPEZ COMEDAL JULIO 15 DE 2017

CHARLA TRIBUTARIA PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD PERÍODO GRAVABLE 2016 ALEXANDER FERNÁNDEZ LÓPEZ COMEDAL JULIO 15 DE 2017 Concepto y fundamentos legales Impuesto: prestación económica

CHARLA TRIBUTARIA PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD PERÍODO GRAVABLE 2016 ALEXANDER FERNÁNDEZ LÓPEZ COMEDAL JULIO 15 DE 2017 Concepto y fundamentos legales Impuesto: prestación económica

Para facilitar la discusión, a continuación se indica el número de cada artículo y su título. TEXTO SENADO

Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF: Informe de conciliación

Doctores ÓSCAR MAURICIO LIZCANO ARANGO Presidente Senado de la República MIGUEL ÁNGEL PINTO HERNÁNDEZ Presidente Cámara de Representantes Ciudad Bogotá, D.C. 27 de diciembre de 2016 REF: Informe de conciliación

No Obligado? Residente? Si No Empleado, prestador de servicios? Si No Demás Personas naturales y sucesiones ilíquidas? Si No

MISIÓN Formar ciudadanos y ciudadanas en los conocimientos, valores y competencias del saber administrativo público, para el desarrollo de la sociedad, el Estado y el fortalecimiento de la capacidad de

MISIÓN Formar ciudadanos y ciudadanas en los conocimientos, valores y competencias del saber administrativo público, para el desarrollo de la sociedad, el Estado y el fortalecimiento de la capacidad de

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2017 TEMA: REFORMA TRIBUTARIA LEY 1819 DEL 2016 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1819 del 29 de

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2017 TEMA: REFORMA TRIBUTARIA LEY 1819 DEL 2016 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1819 del 29 de

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015.

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

INTERASESORES S.A. NIT: ASUNTO: RETENCION EN LA FUENTE ASALARIADOS

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

CIRCULAR NÚMERO (02 MAR 2012)

") CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

GESTIÓN Y ADQUISCIÓN DE RECURSOS. Instructivo para aplicar retenciones a los contratos de Prestación de Servicios

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

AL PROYECTO DE LEY NÚMERO 166 DE 2012 CÁMARA, 134 de 2012 SENADO

TEXTO APROBADO EN PRIMER DEBATE POR LAS COMISIONES TERCERAS CONSTITUCIONALES PERMANENETES DE LA HONORABLE CAMARA DE REPRESENTANTES Y EL HONORABLE SENADO DE LA REPÚBLICA, EN SESIONES ORDINARIAS DE LOS DIAS

TEXTO APROBADO EN PRIMER DEBATE POR LAS COMISIONES TERCERAS CONSTITUCIONALES PERMANENETES DE LA HONORABLE CAMARA DE REPRESENTANTES Y EL HONORABLE SENADO DE LA REPÚBLICA, EN SESIONES ORDINARIAS DE LOS DIAS

Cómo lo impacta a usted la Reforma Tributaria?

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

LEY 1607 DE 2012 (diciembre 26)

") DIARIO OFICIAL 48.655 Bogotá, D. C., Miércoles 26 de Diciembre de 2012 LEY 1607 DE 2012 (diciembre 26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de

DIARIO OFICIAL 48.655 Bogotá, D. C., Miércoles 26 de Diciembre de 2012 LEY 1607 DE 2012 (diciembre 26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de

La Reforma Tributaria Estructural y su efecto sobre la renta de Personas Naturales martes, 28 de febrero de 2017

La Reforma Tributaria Estructural y su efecto sobre la renta de Personas Naturales martes, 28 de febrero de 2017 1 Exposición de Motivos MinHacienda h4p://www.minhacienda.gov.co/homeminhacienda/showproperty?

La Reforma Tributaria Estructural y su efecto sobre la renta de Personas Naturales martes, 28 de febrero de 2017 1 Exposición de Motivos MinHacienda h4p://www.minhacienda.gov.co/homeminhacienda/showproperty?

Artículo 1. Modifíquese el artículo 6º del Estatuto Tributario, el cual quedará así:

CONGRESO DE LA REPÚBLICA LEY 1607 DE 2012 (Diciembre26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de Colombia DECRETA: CAPÍTULO I Personas naturales

CONGRESO DE LA REPÚBLICA LEY 1607 DE 2012 (Diciembre26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de Colombia DECRETA: CAPÍTULO I Personas naturales

Artículo Actual Nuevo 6 ET

6 ET Modificado (Art.1) 10 ET Modificado CAPITULO I PERSONAS NATURALES ARTÍCULO6.EL IMPUESTO DE LOS NO DECLARANTES ES IGUAL A LAS RETENCIONES. El impuesto de renta y ganancia ocasional, a cargo de los

6 ET Modificado (Art.1) 10 ET Modificado CAPITULO I PERSONAS NATURALES ARTÍCULO6.EL IMPUESTO DE LOS NO DECLARANTES ES IGUAL A LAS RETENCIONES. El impuesto de renta y ganancia ocasional, a cargo de los

APLICATIVO PARA HONRA Y GLORIA DE NUESTRO SEÑOR JESUS CRISTO YOIBER ANTONIO OJEDA PACHECO

Página 1 de 31 Página 2 de 31 JUSTIFICACION Con la expedición de la Ley 1819 de 2016, los profesionales de la Contaduría pública conocimos como el Estado Colombiano implemento otras formas para determinar

Página 1 de 31 Página 2 de 31 JUSTIFICACION Con la expedición de la Ley 1819 de 2016, los profesionales de la Contaduría pública conocimos como el Estado Colombiano implemento otras formas para determinar

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales