Consubanco, S.A. Institución de Banca Múltiple

|

|

|

- Adrián Miguel Aranda Rojo

- hace 8 años

- Vistas:

Transcripción

1 Consubanco, S.A. Institución de Banca Múltiple Av. Santa Fe 94 Piso 14 Santa Fe Colonia Zedec México D.F 1ER TRIMESTRE DE 2015 INFORMACION A LA QUE SE REFIERE LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CREDITO

2 INFORMACION FINANCIERA El siguiente análisis se basa en los estados financieros internos trimestrales de Consubanco. A continuación se presenta un análisis del desempeño de la administración y la situación financiera del banco, realizando la comparación entre los resultados financieros obtenidos al 31 de marzo de 2015 contra los obtenidos al 31 de marzo de 2014 y en comparación también con los obtenidos durante el cuarto trimestre de Consubanco es una institución de banca múltiple especializada en el negocio de créditos pagaderos a través de descuentos de nómina otorgados principalmente a empleados y pensionados del sector público en México. EL NEGOCIO El mercado de servicios financieros en México, incluyendo créditos al consumo, es altamente competitivo. Nuestro producto, los créditos con descuento de nómina, compite directamente con esquemas de financiamiento informales como tandas, agiotistas, casas de empeño, e incluso formales pero de alto costo como sobregiros bancarios y financiamientos a través de tarjetas de crédito, así como con créditos directos al consumo. Los grandes bancos históricamente han ignorado a clientes con bajo nivel de ingresos, lo que ha originado que gran parte de la población no se encuentre bancarizada. Los préstamos con pago vía nómina son a menudo una alternativa a créditos sin regulación más caros, Consubanco es la única institución bancaria regulada con tasas competitivas enfocadas en dicho segmento de la población. A) Al cierre de marzo de 2015 tenemos más de 215 mil clientes que representan un incremento del 14% contra el mismo periodo del año anterior y un aumento del 5% con respecto al cuarto trimestre del 2014 derivado de una venta de cartera. B) Al cierre del primer trimestre de 2015 contamos con 146 sucursales a través de nuestras afiladas, con un crecimiento del 6% con respecto al mismo periodo de C) El número de convenios aumento en un 1% con respecto al mismo periodo del año anterior para quedar en 131 y los distribuidores se redujeron en un 10% con respecto al mismo periodo de 2014, para el cierre de trimestre contamos con 9 Distribuidores Autorizados, lo anterior a consecuencia de una estrategia de consolidación de distribuidores que nos permita ser más eficientes.

3 INFORMACION FINANCIERA Créditos con descuento vía nómina Los créditos con descuento vía nómina han surgido en respuesta a la necesidad de fuentes de financiamiento alternas. Los créditos con descuento de nómina han remplazado a otros esquemas informales de financiamiento, tales como tandas, agiotistas, casas de empeño, e incluso a otros esquemas formales pero más costosos, tales como sobregiros bancarios y financiamiento a través de tarjetas de crédito. Creemos que el segmento de los créditos con descuento de nómina en México continuará creciendo debido a que los citados esquemas de financiamiento aún atienden a un amplio sector de la población. Los créditos con descuento de nómina son otorgados exclusivamente a empleados y pensionados de entidades gubernamentales o agremiados de Sindicatos con los que nuestras afiliadas han celebrado Convenios de Colaboración legalmente vinculantes para las partes y que cumplen con las políticas establecidas al efecto por nosotros o nuestras afiliadas.

4 INFORMACION FINANCIERA Los créditos con descuentos vía nómina se pagan mediante deducciones periódicas que realizan las dependencias o entidades gubernamentales en las que laboran los acreditados por instrucciones previas de éstos. A través de dichas instrucciones, un trabajador autoriza a la dependencia o entidades gubernamentales a entregar a Consubanco por su cuenta y con cargo a su salario, el importe fijo de las parcialidades de su crédito durante la vigencia del mismo, con lo que el riesgo de incumplimiento disminuye significativamente. A pesar del crecimiento del mercado de créditos con descuento vía nómina en México, en los últimos años, éstos continúan representando una pequeña parte en la economía mexicana comparada con otros países donde cuentan con una regulación específica para este tipo de créditos. Los elementos clave para nuestro modelo de negocio son: A) Enfocados en mercado existente pero con crecimiento B) Incremento en la fuerza de ventas y capacitación a los promotores C) Amplia experiencia en el sector D) Aplicación de mejores prácticas E) Distribuidores experimentados F) Fuertes relaciones institucionales G) Diversificación de fuentes de fondeo

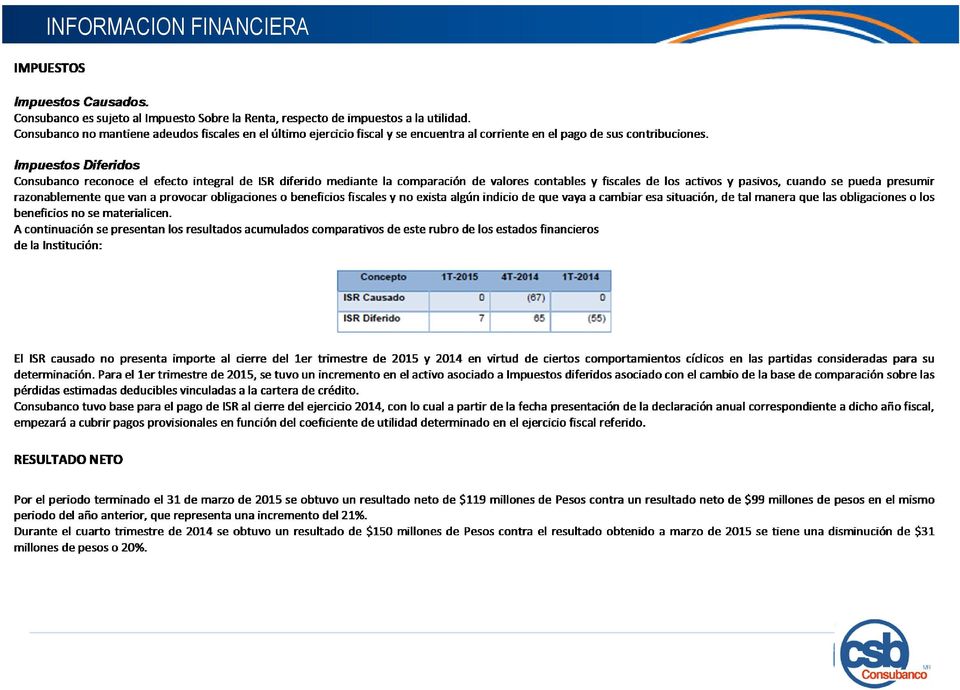

5 INFORMACION FINANCIERA RESULTADO DE LA OPERACION Resultado del periodo terminado el 31 de Marzo de 2015 comparado con el resultado del mismo periodo año anterior. INGRESOS Los ingresos por intereses se generan de la cartera de créditos, inversiones en valores y de saldos de efectivo. Nuestros ingresos totales aumentaron $6 millones de Pesos o 1% pasando de $491 millones de Pesos en marzo de 2014 a $497 millones de Pesos en marzo de 2015 y comparado contra los obtenidos en el cuarto trimestre de 2014 por $482 millones de pesos, reportan un incremento de 3% o $15 millones de pesos. GASTOS POR INTERES Para el mes de marzo 2014 los gastos por intereses se integraban por el costo de deuda, derivada de créditos que fueron otorgados por bancos y otras instituciones de crédito, así como operaciones de captación institucional ascendían a $61 millones de pesos, para marzo de 2015 dentro de este rubro también se integran las comisiones y gastos derivados del otorgamiento inicial del crédito. El rubro asciende a $134 millones de pesos a marzo de 2015, lo que representa un incremento de $73 millones de Pesos ó 120% la cual se debe principalmente al reconocimiento de los gastos derivados del otorgamiento inicial del crédito por $83 millones de Pesos, y por otro lado a la disminución de intereses pagados por deuda por $10 millones. Los gastos por intereses erogados en el cuarto trimestre de 2014 por $136 millones de pesos comparados contra los obtenidos a marzo 2015 tuvieron una disminución de $2 millones de Pesos ó 1.47%. ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS. El efecto en nuestro estado de resultados de la Estimación Preventiva para Riesgos Crediticios aumentó en $66 millones de pesos o 213%, de $31 millones de pesos para marzo de 2014 a $97 millones de pesos para el mismo mes de El incremento del gasto en el estado de resultados obedece al incremento de nuestra cartera de créditos. El efecto en el estado de resultados de este rubro a marzo de 2015 comparado con el importe del cuarto trimestre de 2014 tiene un incremento de 14 millones de Pesos o 16%.

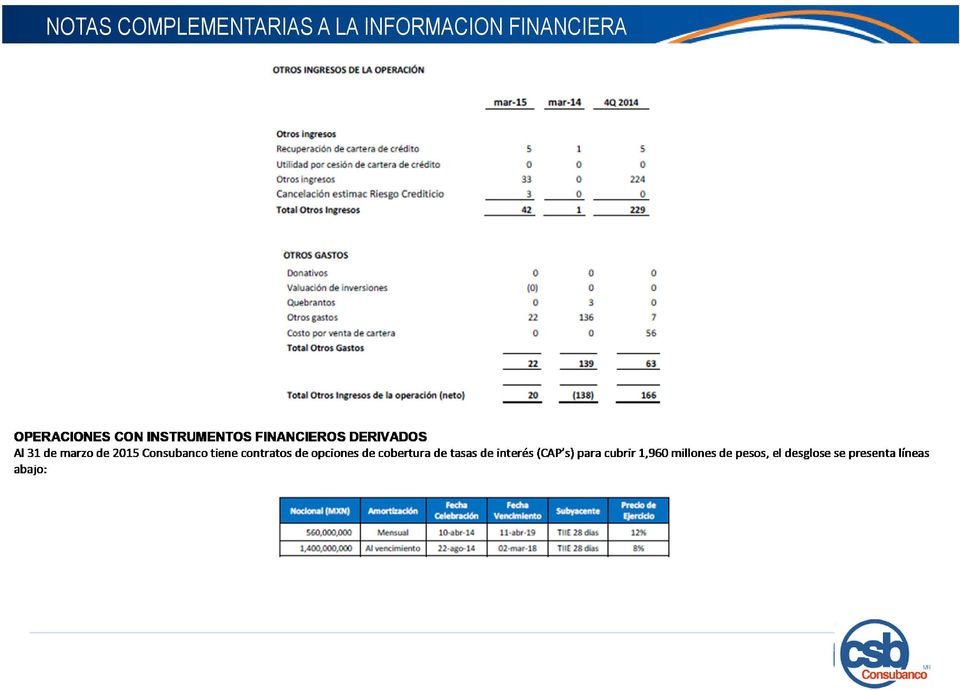

6 INFORMACION FINANCIERA INGRESOS Y GASTOS POR COMISIONES Y TARIFAS PAGADAS Los ingresos por comisiones cobradas derivan principalmente de las comisiones cobradas por liquidaciones anticipadas de créditos otorgados, en dicho ingreso se tiene un incremento de $1 millón de pesos o 14%, a marzo de 2014 se tenían $9 millones de pesos contra los $10 millones de peso a diciembre Los ingresos por comisiones cobradas del cuarto trimestre de 2014 es de $9 millones de pesos comparado contra los obtenidos al mes de marzo de 2015 tienen un incremento de $1 millón de pesos o 14%. El gasto por comisiones y tarifas pagadas disminuyó en $8 millones de pesos o 11% de $78 millones de pesos para marzo de 2014 a $70 millones en marzo de La principal variación obedece a las comisiones pagadas por líneas de crédito. Durante el cuarto trimestre de 2014 se erogaron $47 millones de Pesos por comisiones lo que representa un incremento de $23 millones de Pesos comparado con lo erogado al mes de marzo de 2015 que se debe principalmente al incremento de comisiones pagadas por cobranza de la cartera de créditos $20 millones de Pesos y a las comisiones pagadas por colocación de deuda $3 millones de Pesos. GASTOS DE ADMINISTRACION Y PROMOCION Este rubro está integrado principalmente por los gastos de operación y administración refacturados por partes relacionadas, a marzo de 2014 estos gastos se consideraron dentro de otros ingresos (egresos) de la operación, por lo anterior se observa un incremento en este rubro por $76 millones de pesos o 201% paso de $38 millones de pesos a marzo de 2014 a $114 millones de pesos para el mismo mes del año 2015, el incremento en gastos obedece además del incremento en personal, tecnología e infraestructura necesarios para el crecimiento de nuestra cartera de créditos. Hay una disminución de $122 millones de pesos o 52% en este rubro comparado con lo erogado en el cuarto trimestre de 2014 de $237 millones de pesos, originado principalmente por los gastos refacturados por partes relacionados referentes a la recuperación del Portafolio de dependencias. OTROS INGRESOS (EGRESOS) DE LA OPERACIÓN Éste rubro se integra en la parte de ingresos principalmente por recuperación de cuentas castigadas. La parte de gastos está conformada por la reserva de cuentas por cobrar a dependencias. Para 2014 se incrementaron los ingresos por $158 millones de pesos o 114%, para marzo 2015 se tiene un ingreso de $20 millones de pesos y para el mismo mes del año 2014 un gasto de $138 millones. El incremento del ingreso obedece por una a la recuperación de cartera por cobrar a Dependencias y la disminución de la reserva creada para dicha cuenta, y la disminución de gastos se debe a que para marzo 2014 dentro de este rubro se incluyeron los gastos de operación y administración refacturados por partes relacionadas. En el cuarto trimestre de 2014 se obtuvo un ingreso por $166 millones de Pesos que comparado con el saldo al mes de marzo de 2015 se tiene una disminución de $147 millones de pesos o 88% derivados principalmente del ingreso obtenido por la cancelación de la reserva del Portafolio de Dependencias$187 millones y a el costo por venta de cartera a Bansefi $38 millones de Pesos.

7 INFORMACION FINANCIERA

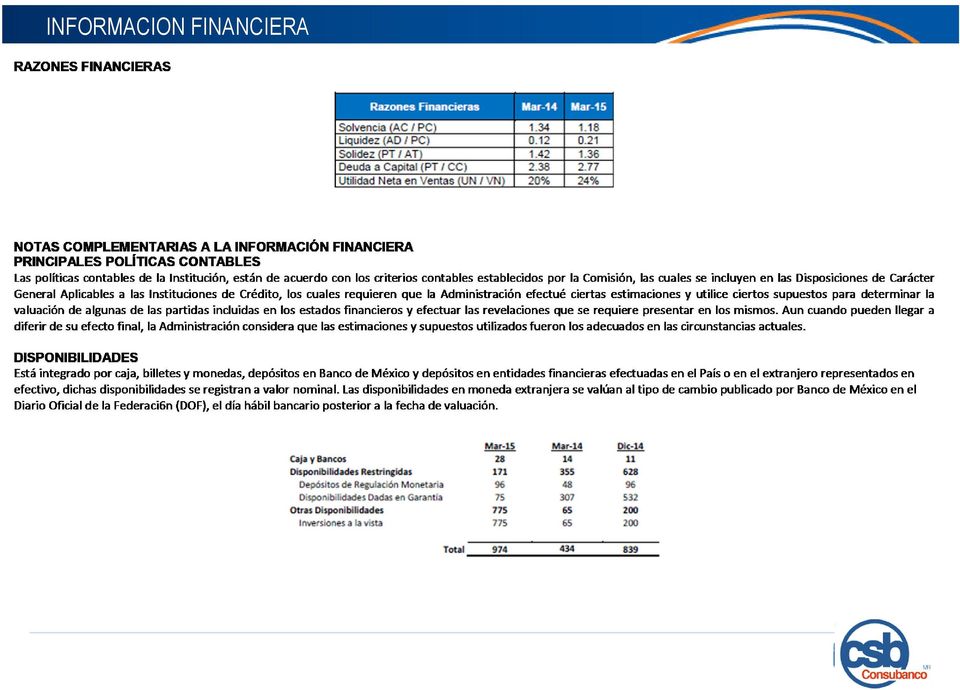

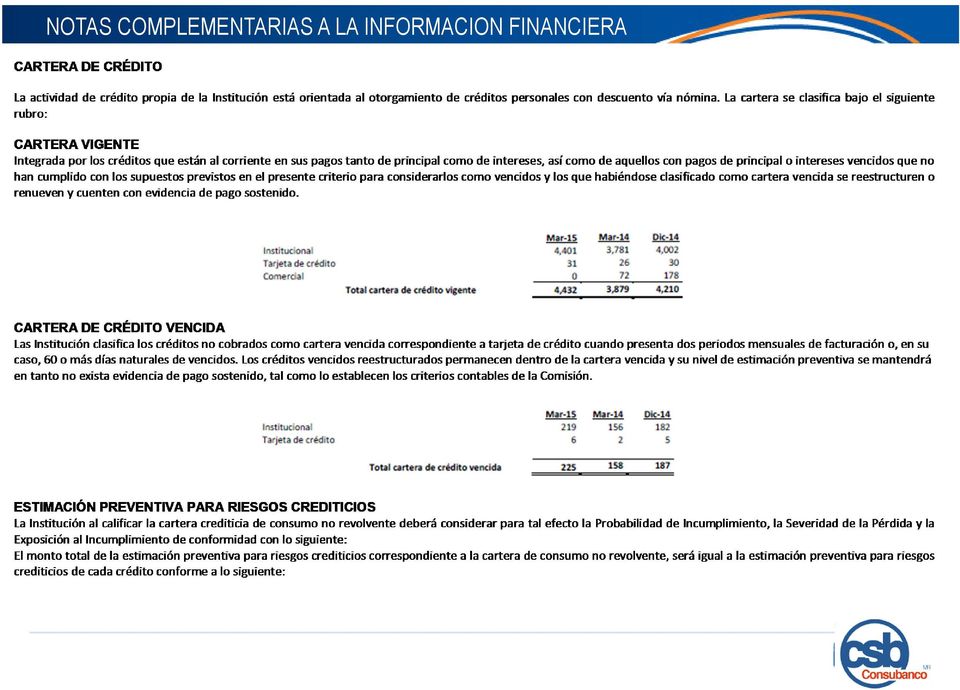

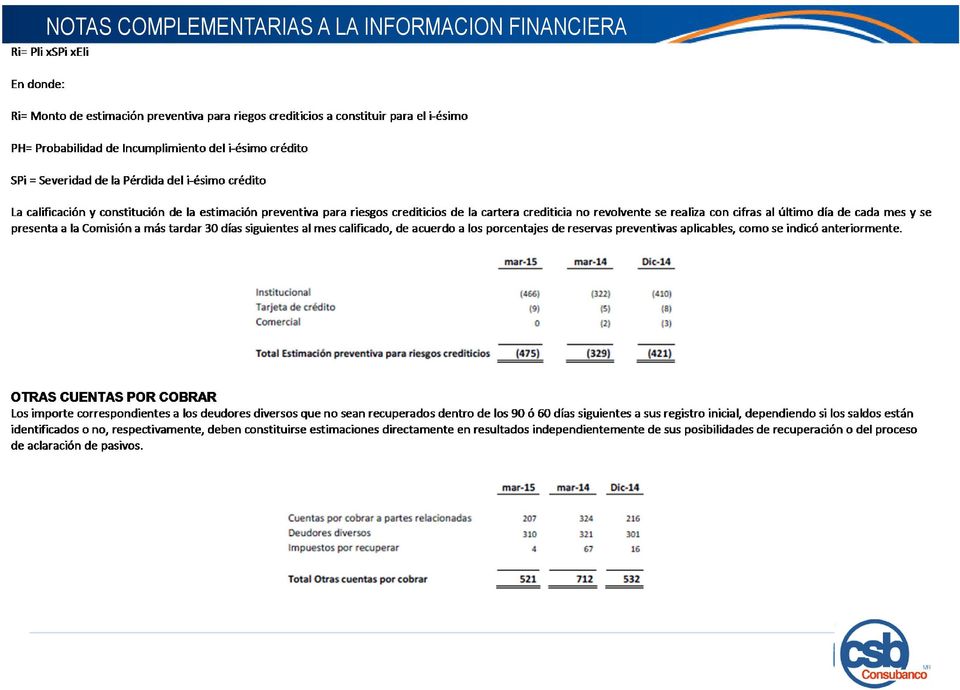

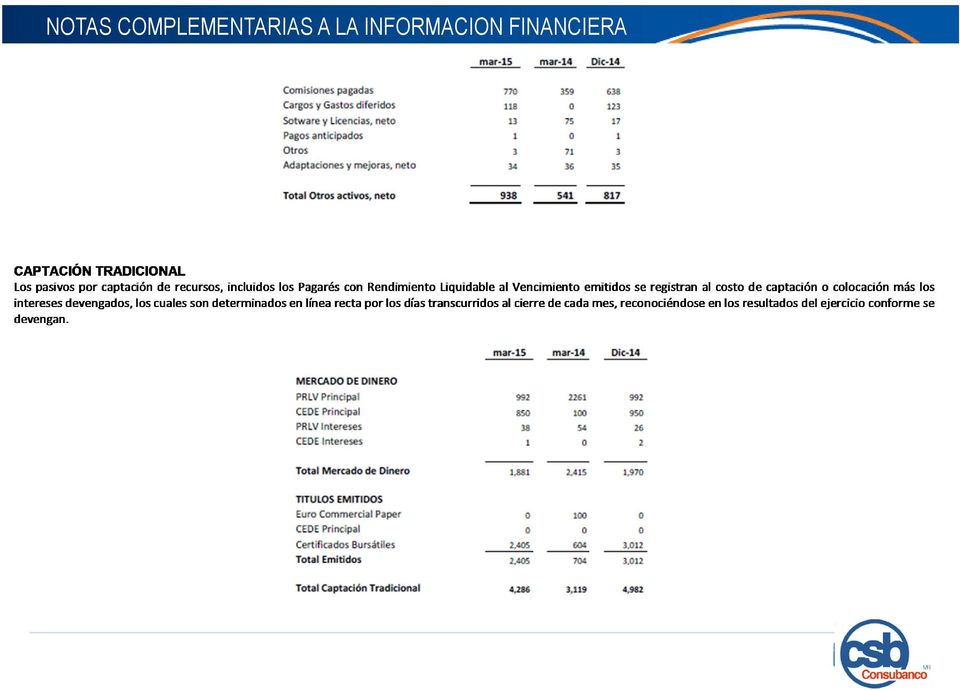

8 INFORMACION FINANCIERA ACTIVOS TOTALES Los activos totales al 31 de marzo de 2015 suman $6,861 millones de Pesos, un incremento de 20% con respecto al mismo periodo del año anterior con un total de $5,727 millones de Pesos. El principal incremento se observa en las disponibilidades, así como incremento en el rubro de otros activos, que se deriva del reconocimiento del costo por diferir por la compra de cartera a partes relacionadas. Hubo una importante disminución en las cuentas por cobrar a partes relacionadas e incremento en la cartera de créditos. Los activos totales a diciembre de 2014 suman $7,268 millones comparados contra marzo 2015 se tiene una disminución de $407 millones de Pesos o 6%. CARTERA DE CRÉDITO La cartera de créditos aumentó en $473 millones o 13% de marzo 2014 $3,709 a marzo 2015 $4,182. A diciembre de 2014 ascendió a $3,975 o que representa un incremento de $207 millones de Pesos o 5%. El incremento es a consecuencia de un crecimiento en la originación de créditos y una disminución en los prepagos. OTRAS CUENTAS POR COBRAR Esta cuenta se compone principalmente de saldos relacionados con cuentas por cobrar a dependencias, anticipos proveedores, comisionistas e impuestos. Las cuentas por cobrar disminuyeron $191 millones de pesos o 27% al pasar de $712 millones en marzo de 2014 a $521 millones en marzo de Esta disminución se debe principalmente al cobro a partes relacionadas y acreditamiento de impuestos a favor. El saldo a diciembre de 2014 en este rubro es de $532 millones de pesos lo que representa una disminución a marzo de 2015 por $ 11 millones de Pesos o 2%. OTROS ACTIVOS Para marzo de 2015 en el rubro de otros activos se tiene un incremento de $397 millones de pesos o 73% de marzo de 2014 $541 millones de pesos a marzo 2015 de $938 millones de pesos. El saldo a diciembre de 2014 en este rubro es de $816 millones de pesos lo que representa un incremento a marzo de 2015 por $ 122 millones de Pesos o 15%. Este rubro está integrado principalmente por (i) gastos de originación, (ii) por licenciamiento de software, y (iii) gastos financieros capitalizados, (iv) cargos diferidos y diferido por costo de adquisición de cartera. La principal partida que incrementa este rubro es el reconocimiento del diferido del costo por adquisición de cartera de la compañía a partes relacionadas. CAPTACIÓN TRADICIONAL Captación Tradicional resume la emisión de Pagarés con Rendimiento Liquidable al Vencimiento, Certificados de Depósito Bancario de Dinero y Certificados Bursátiles Bancarios, al 31 de marzo de 2015 tenemos en circulación $4,286 millones de Pesos que representa un incremento de 37% con respecto al mismo periodo del año anterior con un total de $3,119 millones de Pesos. El incremento se deriva principalmente de dos emisiones de certificados bursátiles bancarios por un valor total de $ 2,400 en el transcurso del año.

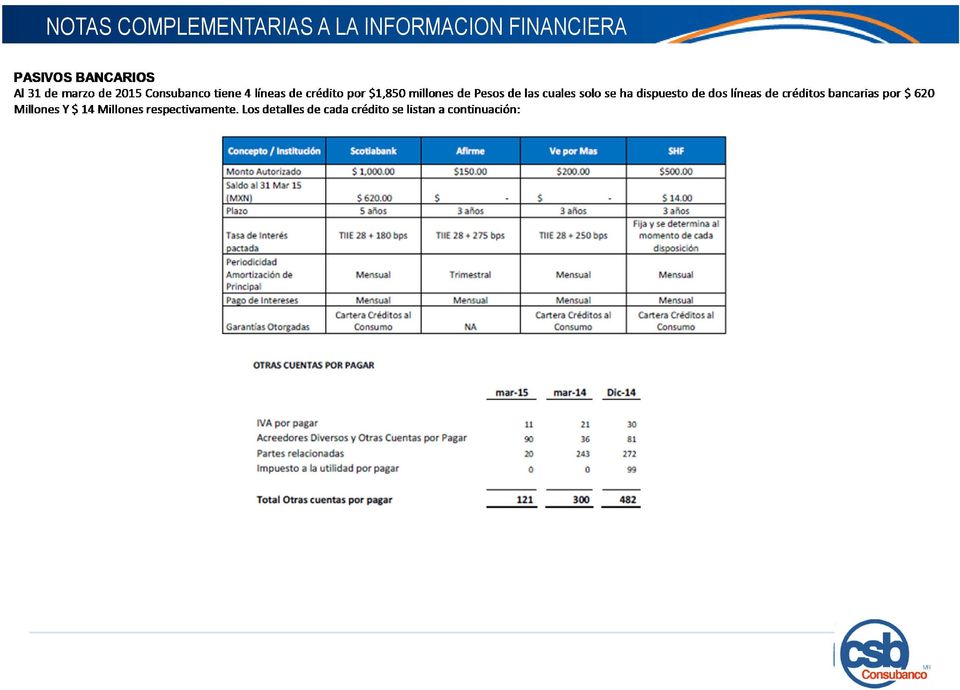

9 INFORMACION FINANCIERA PRÉSTAMOS INTERBANCARIOS Y OTROS ORGANISMOS Al 31 de marzo de 2015, Consubanco tiene 4 líneas de crédito bancarias vigentes por $ 1,850 millones de Pesos, de los cuales $ 620 millones se dispusieron el pasado 27 de Marzo de 2015 a través de la línea con Scotiabank y $14 millones fueron tomados de la línea de SHF el 15 de Enero y al cierre del primer trimestre de 2015 el saldo insoluto es de $10 millones, por lo que la disponibilidad de la líneas asciende a $ 1,216 millones. OTRAS CUENTAS POR PAGAR Se presenta una diminución en el rubro de cuentas por pagar de $179 millones de pesos o 60% en marzo de 2015 se tienen $121 millones de Pesos en comparación con el mismo mes de marzo 2014 por $300 millones de Pesos. El saldo a diciembre de 2014 es por $483 millones de pesos lo que representa una disminución a marzo de 2015 de $361 millones de Pesos 0 75%. Otras cuentas por pagar se integra de saldos por pagar a proveedores de bienes y de servicios, a partes relacionadas, impuestos por pagar e IVA por pagar. La disminución deriva principalmente a que para marzo de 2015 se realizaron importantes pagos a partes relacionadas, por otro lado, hubo un incremento de pasivos por saldos a favor de clientes. SITUACIÓN FINANCIERA Y LIQUIDEZ Consubanco cuenta con un programa autorizado de Certificados Bursátiles de largo plazo por un monto máximo de $4,000 millones con carácter revolvente a 5 años a partir de la fecha de autorización de la Comisión Nacional Bancaria y de Valores; de los cuales al 31 de marzo tenemos en circulación $1,400 millones con clave de pizarra CSBANCO 14 con fecha de vencimiento 2 de marzo de 2018 y $1,000 millones con clave de pizarra CSBANCO 14-2 con fecha de vencimiento 14 de diciembre de En enero de 2015 realizamos el prepago total de la emisión con clave de pizarra CSBANCO 13 por $ 600 millones, la cual tenía un vencimiento original el día 26 de mayo de Mediante oficio No. 153/869482/2007 de fecha 7 de junio de 2007, la CNBV autorizó la inscripción preventiva, bajo la modalidad de genérica, en el RNV de pagarés con rendimiento liquidable al vencimiento (los PRLV s ), al amparo de la cuál llevamos a cabo emisiones de PRLV s y CEDE s. Asimismo contamos con líneas de crédito otorgadas por Instituciones de Banca Múltiple por un importe total de $1,850 millones de pesos de los que se han dispuesto $ 620 millones de la línea de Scotiabank y $ 14 millones de la línea de SHF. CONTROL INTERNO La Dirección de Jurídico y Cumplimiento se ha dado a la tarea de realizar la implementación del Sistema Automatizado de Control Interno partiendo de los Manuales de Políticas y Procedimientos vigentes con los que cuenta la Institución, identificando los controles a los procedimientos de la Institución; asegurando en conjunto con todas las áreas de la Institución, que las actividades documentadas se ejecuten en la operativa diaria y se mantenga la información actualizada, con el fin de tener una operación eficiente y sobre todo controlada, que permita asegurar en alto grado la confiabilidad en las actividades que se realizan. De acuerdo con el informe presentado por el Auditor Externo no existen observaciones al Proceso de Control Interno, no obstante, emite algunas recomendaciones, las cuales se han venido atendiendo. En cuanto a las medidas correctivas y preventivas derivadas del resultado de las revisiones de auditoría interna se informa que si bien existieron áreas de oportunidad durante el ejercicio (mejoras en controles y en la actualización de algunos procesos o funciones) en términos generales no se detectaron desviaciones significativas que pongan en riesgo a la Institución.

10 INFORMACION FINANCIERA

11 INFORMACION FINANCIERA

12

13

14

15

16

17

18

19

20 Índice de Capitalización (Cifras en millones de pesos) 1t 2015 Activos ponderados en Riesgo 6, Riesgo de Crédito 5, Riesgo de Mercado Riesgo Operacional Requerimiento de Capital Riesgo de Crédito Riesgo de Mercado Riesgo Operacional Capital Neto 1, Capital Básico 1, Capital Complementario - Índices de Capitalización Sobre activos en Riesgo 18.01% Capital Neto 1, Activos en Riesgo 6, Sobre activos en riesgo de Crédito 22.18% Capital Neto 1, Activos en Riesgo de Crédito 5,058.23

21 Movimiento en la Cartera Vencida (Cifras en Millones de Pesos) Saldo Inicial de Cartera Vencida 4er. Trim 14. Créditos al Consumo Entradas a Cartera Vencida Traspaso de Cartera Vigente Créditos al Consumo Intereses Devengados No Cobrados Créditos al Consumo Compra de cartera de consumo Salidas de Cartera Vencida Créditos Liquidados Créditos al Consumo Cobranza en Efectivo Venta de cartera Creditos al Consumo Aplicaciones de cartera Saldo Final de Cartera Vencida 1er. Trim 15 Créditos al Consumo Total Moneda Nacional Moneda Extranjera Valorizada Créditos al Consumo Créditos al Consumo

22 INFORMACIÓN A REVELAR DE ACUERDO A LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO, CIRCULAR ÚNICA DE BANCOS PRIMER TRIMESTRE DE 2015 INFOMACIÓN CUALITATIVA Y CUANTITATIVA DE LA ADMINISTRACIÓN INTEGRAL DE RIESGOS El proceso de administración de riesgos de Consubanco es desempeñado por la Unidad para la Administración Integral de Riesgos (UAIR). Dicha unidad es independiente de las unidades de negocio y reporta directamente a la Dirección General y al Comité de Riesgos. El objetivo principal de la Administración Integral de Riesgos reside en contribuir con el posicionamiento riesgo/rendimiento de la Institución. Esto es posible mediante la identificación, medición y monitoreo del impacto de los riesgos implícitos en el negocio para poder asignar eficientemente los recursos de la Institución, así como controlar el efecto de éstos sobre las utilidades y el valor del capital, mediante la aplicación de estrategias de mitigación y la integración de una cultura del riesgo y su administración proactiva en la operación diaria. Asumiendo sus correspondientes funciones, participan en la Administración Integral de Riesgos el Consejo de Administración, el Comité de Riesgos y la Unidad para la Administración Integral de Riesgos (UAIR). Adicionalmente, la Institución ha implementado un manual para la Administración Integral de Riesgos aprobado por el Consejo de Administración que contiene la descripción detallada de las políticas, procedimientos, modelos, límites y controles empleados por la Institución. Consubanco, tendrá como objetivos de su administración de riesgos lo siguiente: i. Fomentar la cultura de administración de riesgos en Consubanco. ii. Fortalecer los principios de estabilidad y continuidad de Consubanco. iii. Adoptar lineamientos en materia de administración de riesgos que permitan identificar los riegos particulares del negocio y del segmento de mercado en el cual opera Consubanco. iv. Mantener a Consubanco dentro de niveles de riesgo autorizados por el Consejo de Administración. v. Actuar oportunamente en la administración de los riesgos. vi. Dar cumplimiento a la regulación establecida por autoridades mexicanas.

23 La exposición al riesgo en Consubanco tiene como propósito fundamental cumplir con los objetivos planteados en el modelo de negocio aprobado por el Consejo de Administración. En Consubanco se establece el apetito de riesgo a partir de dos criterios básicos fundamentales, el régimen de inversión propuesto por el área tomadora de riesgos y el capital de la institución, siendo este último la base para determinar el monto máximo de exposición al riesgo que asume en sus operaciones, mismo que es aprobado por el Comité de Administración Integral de Riesgos y autorizado por el Consejo de Administración. Principales elementos cualitativos y cuantitativos de las metodologías empleadas en la administración de los riesgos de mercado, liquidez, crédito o crediticio y operacional. Riesgo de Mercado (Información cualitativa y cuantitativa) El Riesgo de Mercado se define como el riesgo de un cambio en el valor de la posición financiera debido a cambios en el valor de los componentes subyacentes (factores de riesgo) de los que depende la posición, tales como las tasas de interés, tipos de cambio, precios en el mercado accionario, precios de bonos y acciones, etc. La Institución cuenta con un portafolio de inversiones el cual está apegado a los límites de inversión establecidos por el Consejo de Administración. La Institución mitiga este riesgo con una política de inversión de sus excedentes donde sólo puede invertirse en Reportos, en Papel Gubernamental, Bancario y Corporativo; cualquier otro instrumento deberá ser aprobado por el Consejo de Administración. Para la medición diaria, la Institución ha adoptado al Valor en Riesgo (VaR) como medida del riesgo de mercado ya que el VaR permite medir la pérdida potencial que puede afrontar el portafolio por variaciones en los factores de riesgo, dado un nivel de confianza y un horizonte de tiempo, se determina mediante el método de simulación histórica. Los parámetros adoptados para la estimación de VaR prevén un nivel de confianza del 95% y un horizonte de 1 día, al tiempo que se utilizan 252 escenarios históricos. El cálculo del VaR, así como de mediciones adicionales del portafolio de inversiones son realizadas en outsorcing a través de los servicios de riesgos de Shirebrook Risk Outsourcing.

24 El análisis de VaR se aplica al total del portafolio de inversión el cual está compuesto por instrumentos en directo y reportos. Al 31 de Marzo de 2015, el VaR promedio trimestral calculado por el método de simulación histórica al 95% de confianza resultó ser de miles de pesos. El VaR se mantuvo siempre por debajo de los límites globales y específicos autorizados por el Consejo de Administración. PRIMER TRIMESTRE 2015 CIFRAS EN MILES DE PESOS RIESGO DE MERCADO ENERO FEBRERO MARZO PROMEDIO EXPOSICIÓN - 1, ,973, ,763, ,579,364.0 VaR (95% ) CAPITAL BASICO 1,081, ,122, ,220, ,141,000.0 CAPITAL NETO 1,081, ,122, ,220, ,141,000.0 VaR (95% ) / CAPITAL BASICO 0.03% 0.01% 0.01% 0.02% VaR (95% ) / CAPITAL NETO 0.03% 0.01% 0.01% 0.02% Riesgo de Crédito (Información cualitativa y cuantitativa) El Riesgo de Crédito es causado por la probabilidad de incumplimiento de un acreditado o por el deterioro de la calidad crediticia del mismo. El riesgo de crédito tiene dos componentes: el monto en riesgo y la calidad del riesgo. El monto del riesgo es la cantidad de dinero prestada a un acreditado la cual puede no ser conocida en el momento del incumplimiento por parte del acreditado; mientras que la calidad del riesgo se refiere a la probabilidad de pérdida del acreditado, misma que se puede definir a través de la calificación crediticia del mismo. El Riesgo de Crédito es el riesgo de que el valor del portafolio cambie debido a cambios inesperados en la calidad crediticia de las contrapartes. La gestión del Riesgo de Crédito de la Institución se basa en un análisis de la pérdida esperada por acreditado donde PE: es la pérdida esperada agregada del portafolio compuesto por n créditos y Xi : es la pérdida esperada individual del crédito i-ésimo. Para el PRIMER TRIMESTRE DE 2015 el valor de la Pérdida Esperada es de millones de pesos

25 ESTADISTICA DESCRIPTIVA DEL RIESGO DE CRÉDITO CONSUBANCO SA, INSTITUCIÓN DE BANCA MÚLTIPLE ESTADISTICA DESCRIPTIVA DEL RIESGO DE CRÉDITO GRADO % DE RESERVAS IMPORTE % BUCKET IMPORTE % BUCKET DE PREVENTIVAS CARTERA CARTERA RESERVA RESERVA RIESGO ENE 2015 FEB 2015 MAR 2015 % DE RESERVA IMPORTE % BUCKET IMPORTE % BUCKET CARTERA CARTERA RESERVA RESERVA % DE RESERVA IMPORTE % BUCKET IMPORTE % BUCKET CARTERA CARTERA RESERVA RESERVA A-1 0 a 2.0 % 563,418,750 13% 7,874,702 2% 1.4% 729,574,731 19% 11,267,176 3% 1.5% 718,373,305 16% 9,953,059 2% 1.4% A a 3.0 % 396,944,933 9% 9,724,044 2% 2.4% 425,014,129 11% 11,267,991 3% 2.7% 529,100,083 11% 13,072,108 3% 2.5% B a 4.0 % 440,051,676 10% 15,470,428 3% 3.5% 471,898,008 12% 17,804,694 4% 3.8% 501,485,058 11% 17,428,094 4% 3.5% B a 5.0 % 570,110,061 14% 25,241,306 5% 4.4% 511,691,372 13% 24,217,753 6% 4.7% 583,491,681 13% 25,924,206 6% 4.4% B a 6.0 % 330,822,316 8% 18,141,201 4% 5.5% 288,098,506 7% 17,033,568 4% 5.9% 353,527,722 8% 19,344,947 4% 5.5% C a 8.0 % 395,512,390 9% 26,799,603 6% 6.8% 341,241,183 9% 25,362,655 6% 7.4% 504,613,740 11% 34,714,309 7% 6.9% C a 15.0 % 855,426,918 20% 86,648,788 18% 10.1% 688,345,870 18% 74,843,616 18% 10.9% 852,694,560 18% 83,313,217 18% 9.8% D a 35.0 % 355,452,961 8% 79,139,036 17% 22.3% 217,368,431 6% 50,289,357 12% 23.1% 258,306,268 6% 57,959,449 12% 22.4% E a % 314,559,582 7% 201,170,895 43% 64.0% 233,974,364 6% 176,033,340 43% 75.2% 318,928,243 7% 204,239,470 44% 64.0% % DE RESERVA TOTALES 4,222,299, % 470,210, % 11.1% 3,907,206, % 408,120, % 10.4% 4,620,520, % 465,948, % 10.1%

26 INFORMACION POR SEGMENTOS A MARZO 2015 Créditos al consumo Te sore ría O tros Margen financiero Estimación preventiva para riesgos crediticios Margen financiero ajustado por riesgos crediticios Comisiones netas Otros ingresos (egresos) de la operación Gastos de administración y promoción Resultado antes de impuestos a la utilidad Impuesto a la utilidad diferido y causado Total Resultado neto

27 Movimiento en la Cartera Vencida (Cifras en Millones de Pesos) Saldo Inicial de Cartera Vencida 4er. Trim 14. Créditos al Consumo Entradas a Cartera Vencida Traspaso de Cartera Vigente Créditos al Consumo Intereses Devengados No Cobrados Créditos al Consumo Compra de cartera de consumo Salidas de Cartera Vencida Créditos Liquidados Créditos al Consumo Cobranza en Efectivo Venta de cartera Creditos al Consumo Aplicaciones de cartera Total Moneda Nacional Moneda Extranjera Valorizada Créditos al Consumo Créditos al Consumo Saldo Final de Cartera Vencida 1er. Trim Créditos al Consumo

28 Durante el PRIMER TRIMESTRE DE 2015 el portafolio de créditos está formado en un 99.3% por créditos no revolventes otorgados con descuento vía nómina y un 0.7% por créditos revolventes al consumo (Tarjeta de Crédito) PRIMER TRIMESTRE 2015 CIFRAS EN MILES DE PESOS RIESGO DE CREDITO ENERO FEBRERO MARZO PROMEDIO SALDO 4,222, ,276, ,620, ,372,989.7 EXPOSICIÓN 3,819, ,819, ,126, ,921,894.0 PERDIDA ESPERADA 312, , , ,340.8 PERDIDA NO ESPERADA 484, , , ,361.7 RESERVAS PREVENTIVAS 470, , , ,093.0 Riesgo de Liquidez (Información cualitativa y cuantitativa) El Riesgo de Liquidez se define como el riesgo ocasionado la pérdida potencial por ventas anticipadas o forzosas de activos que impliquen descuentos inusuales y por la imposibilidad de renovar pasivos o de contratar otros en condiciones normales de mercado asociado a las diferencias en los flujos de efectivo activos y pasivos. En la medida que el banco tenga la capacidad de obtener recursos de fuentes de fondeo alternas que tengan un costo aceptable, el riesgo de liquidez se reduce. Entre los elementos que intervienen en la estrategia aplicada en la gestión de la liquidez se encuentra evaluar y prever los compromisos en efectivo, controlar las brechas de vencimientos de activos y pasivos, diversificar las fuentes de captación de fondos, establecer límites prudentes y garantizar el acceso inmediato a los activos líquidos. El Nivel de Liquidez se determina por el flujo de efectivo derivado de las operaciones del banco y otros ingresos, asegurándose que las brechas negativas (déficits) puedan ser fondeadas en condiciones normales de mercado sin incurrir en los costos extraordinarios derivados del fondeo de emergencia de grandes déficits Las brechas de vencimiento se encuentran equiparadas a las definidas en el artículo 2 bis 102 para posiciones ponderadas equivalentes. Al 31 de Marzo de 2015, la razón de activos líquidos a pasivos líquidos resulto de %

29 Riesgo Operacional El Riesgo Operacional (ROp) es el riesgo de tener pérdidas directas o indirectas como resultado de procesos internos inadecuados, personas, sistemas, o causas externas. La institución para llevar a cabo la Administración del riesgo operacional realiza las siguientes funciones: 1. Identifica y documenta los procesos que describen el quehacer de cada unidad de Consubanco. 2. Identifica y documenta los riesgos operacionales implícitos a los procesos referidos. Riesgo Tecnológico La estrategia de la Institución descansa en la gestión y administración del entorno tecnológico, la metodología de seguridad lógica y física y el plan de recuperación en caso de desastres (DRP) que contempla un ambiente de control, el cual se enfoca a prevenir riesgos tecnológicos tanto en la planeación, operación y administración de sistemas, a preservar la integridad, confidencialidad y disponibilidad de la información del negocio y sus clientes, así como al restablecimiento de las operaciones críticas en los sistemas de la Institución en caso de contingencia, asegurando la continuidad del negocio. Riesgo Legal Se identifican como posibles causas de pérdida potencial: El incumplimiento de las disposiciones legales y administrativas que deriven en alguna multa o sanción. La emisión de resoluciones administrativas y judiciales desfavorables que impliquen eventos de pérdida. Con el fin de estimar el monto de las pérdidas potenciales derivadas de cualquiera de estas causas, se cuenta con una base de datos histórica del área Jurídica. Para reducir el impacto de este riesgo la Institución ha tomado las siguientes medidas: Establecimiento de políticas y procedimientos para analizar la validez jurídica y procurar la adecuada instrumentación de los actos jurídicos celebrados Divulgación a empleados y funcionarios de las disposiciones jurídicas y administrativas aplicables a sus operaciones.

30

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

a) Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos

Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos") Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010.

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán.

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Administración de Riesgos

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A.

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BANCA MÚLTIPLE CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL

BANCA MÚLTIPLE CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BANCA MÚLTIPLE CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 31 DE DICIEMBRE DE 2014 Y 2013 CIERRE PERIODO

BANCA MÚLTIPLE CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 31 DE DICIEMBRE DE 2014 Y 2013 CIERRE PERIODO

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México Información al 30 de junio de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente)

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México Información al 30 de junio de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente)

Instrumento Valor en libros Valor de mercado

1 de 9 CASA DE BOLSA MULTIVA, S.A. DE C.V. GRUPO FINANCIERO MULTIVA INFORMACION RELEVANTE DURANTE EL TRIMESTRE ENERO-MARZO DE 2009 Y EXPLICACION DE LAS VARIACIONES SIGNIFICATIVAS (Cifras en millones de

1 de 9 CASA DE BOLSA MULTIVA, S.A. DE C.V. GRUPO FINANCIERO MULTIVA INFORMACION RELEVANTE DURANTE EL TRIMESTRE ENERO-MARZO DE 2009 Y EXPLICACION DE LAS VARIACIONES SIGNIFICATIVAS (Cifras en millones de

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados 30 de junio de 2014

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados (Cifras monetarias expresadas en millones de pesos mexicanos) Nota 1 - Actividad de la Casa de Bolsa y de

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados (Cifras monetarias expresadas en millones de pesos mexicanos) Nota 1 - Actividad de la Casa de Bolsa y de

Disposiciones de Riesgo

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial

BANCO COMPARTAMOS, S.A., INSTITUCION DE BANCA MULTIPLE

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR COMPART BANCO COMPARTAMOS, S.A., INSTITUCION DE BANCA MULTIPLE México, D.F. ASUNTO Resultados financieros de Banco

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR COMPART BANCO COMPARTAMOS, S.A., INSTITUCION DE BANCA MULTIPLE México, D.F. ASUNTO Resultados financieros de Banco

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BOLSA MEXICANA DE VALORES

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE CIFRAS AL 30 DE SEPTIEMBRE DE 2012 (Expresadas en millones de pesos) Información mínima a

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE CIFRAS AL 30 DE SEPTIEMBRE DE 2012 (Expresadas en millones de pesos) Información mínima a

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE CIFRAS AL 30 DE JUNIO DE 2012 (Expresadas en millones de pesos) Información mínima a revelar

IXE AUTOMOTRIZ, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE ENTIDAD REGULADA, GRUPO FINANCIERO BANORTE CIFRAS AL 30 DE JUNIO DE 2012 (Expresadas en millones de pesos) Información mínima a revelar

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros consolidados Periodo Enero Junio de 2005

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros consolidados Periodo Enero Junio de 2005 (Cifras en millones) 1.- Resultado neto Durante el segundo trimestre de 2005, se obtuvo una utilidad

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros consolidados Periodo Enero Junio de 2005 (Cifras en millones) 1.- Resultado neto Durante el segundo trimestre de 2005, se obtuvo una utilidad

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

Inbursa Inbursa Banco Inbursa Inbursa Banco Inbursa Banco Inbursa

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

INFORME TRIMESTRAL FONDO ACCIONES FINAMEX S.A. DE C.V.

INFORME TRIMESTRAL FONDO ACCIONES FINAMEX S.A. DE C.V. MZO. 2015 JUN. 2015 I. INFORMACIÓN GENERAL a. Objetivo El Fondo tiene como objetivo ofrecer a los inversionistas la oportunidad de invertir en acciones

INFORME TRIMESTRAL FONDO ACCIONES FINAMEX S.A. DE C.V. MZO. 2015 JUN. 2015 I. INFORMACIÓN GENERAL a. Objetivo El Fondo tiene como objetivo ofrecer a los inversionistas la oportunidad de invertir en acciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

F+LIQ DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN. Fondo BBVA Bancomer Deuda 5, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AAA/1 25/03/2015 Importante: El valor de una sociedad de

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AAA/1 25/03/2015 Importante: El valor de una sociedad de

BANCO SANTANDER (MÉXICO), S.A. REPORTE DE RESULTADOS 4T.13

, S.A. REPORTE DE RESULTADOS 4T.13") BANCO SANTANDER (MÉXICO), S.A. REPORTE DE RESULTADOS 4T.13 31 de enero de 2014 4T.13 REPORTE DE RESULTADOS 0 CONTENIDO I. Resumen de los Resultados Consolidados 4T13 II. III. IV. Análisis Detallado de

BANCO SANTANDER (MÉXICO), S.A. REPORTE DE RESULTADOS 4T.13 31 de enero de 2014 4T.13 REPORTE DE RESULTADOS 0 CONTENIDO I. Resumen de los Resultados Consolidados 4T13 II. III. IV. Análisis Detallado de

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

Corporación GEO Reporta Resultados del 1T14

1T 2014 Corporación GEO Reporta Resultados del 1T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

1T 2014 Corporación GEO Reporta Resultados del 1T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

DMEDIO DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

3T09. Casa de Bolsa Monex S.A. Monex Grupo Financiero. Reporte sobre la situación financiera. Contenido:

Casa de Bolsa Monex S.A. Monex Grupo Financiero Reporte sobre la situación financiera Contenido: I.- Naturaleza y monto de conceptos de Balance General y Estados de Resultados 2 II. Indicadores Financieros

Casa de Bolsa Monex S.A. Monex Grupo Financiero Reporte sobre la situación financiera Contenido: I.- Naturaleza y monto de conceptos de Balance General y Estados de Resultados 2 II. Indicadores Financieros

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Evaluación de resultados al 30 de Abril del 2005

Evaluación de resultados al 30 de Abril del 2005 2 Activos + Contingentes: El total de Activos más Contingentes del Banco de Guayaquil al 30 de Abril del 2005 ascendió a la suma de US$ 1,304,311.M, que

Evaluación de resultados al 30 de Abril del 2005 2 Activos + Contingentes: El total de Activos más Contingentes del Banco de Guayaquil al 30 de Abril del 2005 ascendió a la suma de US$ 1,304,311.M, que

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

10. BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL. Administración de riesgos.

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

CATEGORIAS DE INVERSIONES EN VALORES Y REPORTOS 2005

Durante el segundo trimestre de 2005 no se presentaron movimientos significativos en los rubros del Balance General y el Estado de Resultados, así mismo, a la fecha no existen eventos subsecuentes de importancia

Durante el segundo trimestre de 2005 no se presentaron movimientos significativos en los rubros del Balance General y el Estado de Resultados, así mismo, a la fecha no existen eventos subsecuentes de importancia

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015.

México, Ciudad de México, 12 de Febrero 2016. Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015. Los Estados Financieros han sido preparados de

México, Ciudad de México, 12 de Febrero 2016. Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015. Los Estados Financieros han sido preparados de

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Casa de Bolsa Arka, S.A. de C.V.

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

IV. DEUDA PÚBLICA Gobierno del Distrito Federal Cuenta Pública 2010

IV. DEUDA PÚBLICA IV. DEUDA PÚBLICA La política de deuda seguida por la presente administración en el ejercicio 2010, se encuentra en línea con lo establecido en el Programa General de Desarrollo 2007

IV. DEUDA PÚBLICA IV. DEUDA PÚBLICA La política de deuda seguida por la presente administración en el ejercicio 2010, se encuentra en línea con lo establecido en el Programa General de Desarrollo 2007

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN. Administración de Riesgos. III Trimestre del 2015

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN III Trimestre del 2015 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN III Trimestre del 2015 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN. Administración de Riesgos. IV Trimestre del 2014

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN IV Trimestre del 2014 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN IV Trimestre del 2014 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

ANEXO N. 2 OBJETIVOS, LINEAMIENTOS Y POLÍTICAS EN MATERIA DE ORIGINACIÓN Y ADMINISTRACIÓN DE CRÉDITO

ANEXO N. 2 OBJETIVOS, LINEAMIENTOS Y POLÍTICAS EN MATERIA DE ORIGINACIÓN Y ADMINISTRACIÓN DE CRÉDITO DIRECCIÓN DE CRÉDITO, FINANZAS Y ADMINISTRACIÓN MAYO 2015 ÍNDICE 1 OBJETIVO... 3 1.1 OBJETIVOS ESPECÍFICOS...

ANEXO N. 2 OBJETIVOS, LINEAMIENTOS Y POLÍTICAS EN MATERIA DE ORIGINACIÓN Y ADMINISTRACIÓN DE CRÉDITO DIRECCIÓN DE CRÉDITO, FINANZAS Y ADMINISTRACIÓN MAYO 2015 ÍNDICE 1 OBJETIVO... 3 1.1 OBJETIVOS ESPECÍFICOS...

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 30 de Junio de 2015

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 30 de Junio de 2015

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN STER-EQ

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Fondo FSE 3, S.A. de C.V., Sociedad de Inversión de Renta Variable () Sociedad de Inversión de Renta Variable Clasificación Especializada en acciones internacionales

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Fondo FSE 3, S.A. de C.V., Sociedad de Inversión de Renta Variable () Sociedad de Inversión de Renta Variable Clasificación Especializada en acciones internacionales

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

BMER90 DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN. Fondo BBVA Bancomer Ahorro, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AA/2 24/02/2015 Importante: El valor de una sociedad de

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AA/2 24/02/2015 Importante: El valor de una sociedad de

RESULTADOS GRUPO DE INVERSIONES SURAMERICANA S.A. GRUPO DE INVERSIONES SURAMERICANA S.A. SEGUNDO TRIMESTRE DE 2010

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

Políticas y Metodologías para la. Administración de Riesgos

Políticas y Metodologías para la Administración de Riesgos Administración de Riesgos Órganos Facultados El Consejo de Administración es el órgano máximo para la administración de Riesgos de la Operadora,

Políticas y Metodologías para la Administración de Riesgos Administración de Riesgos Órganos Facultados El Consejo de Administración es el órgano máximo para la administración de Riesgos de la Operadora,

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

Corto Plazo Especializada en Inversiones Gubernamentales

Clave de Pizarra GBMGUBL Clasificación Corto Plazo Especializada en Inversiones Gubernamentales GBM FONDO CORPORATIVO GUBERNAMENTAL DE LIQUIDEZ INMEDIATA, S. A. DE C. V., Sociedad de Inversión en Instrumentos

Clave de Pizarra GBMGUBL Clasificación Corto Plazo Especializada en Inversiones Gubernamentales GBM FONDO CORPORATIVO GUBERNAMENTAL DE LIQUIDEZ INMEDIATA, S. A. DE C. V., Sociedad de Inversión en Instrumentos

Leasing Operations de México, S. de R.L. de C.V.

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

GRUPO FINANCIERO CREDIT SUISSE MÉXICO, S.A. DE C.V. Y SUBSIDIARIAS SOCIEDAD CONTROLADORA FILIAL

GRUPO FINANCIERO CREDIT SUISSE MÉXICO, S.A. DE C.V. Y SUBSIDIARIAS SOCIEDAD CONTROLADORA FILIAL Información al 30 de Septiembre de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente)

GRUPO FINANCIERO CREDIT SUISSE MÉXICO, S.A. DE C.V. Y SUBSIDIARIAS SOCIEDAD CONTROLADORA FILIAL Información al 30 de Septiembre de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente)

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BNP PARIBAS, S.A. DE C.V., SOFOM, E.N.R. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO

BNP PARIBAS, S.A. DE C.V., SOFOM, E.N.R. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO

Riesgo de Mercado - 1 -

El objetivo fundamental de Bank of America es la generación de valor para sus accionistas manteniendo la estabilidad y solvencia de la organización. Una adecuada administración integral de los riesgos

El objetivo fundamental de Bank of America es la generación de valor para sus accionistas manteniendo la estabilidad y solvencia de la organización. Una adecuada administración integral de los riesgos

Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de 2015

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada