Boletín Oficial de Gipuzkoa. Número 12 Fecha Página 1021

|

|

|

- Ángel Toledo Sandoval

- hace 5 años

- Vistas:

Transcripción

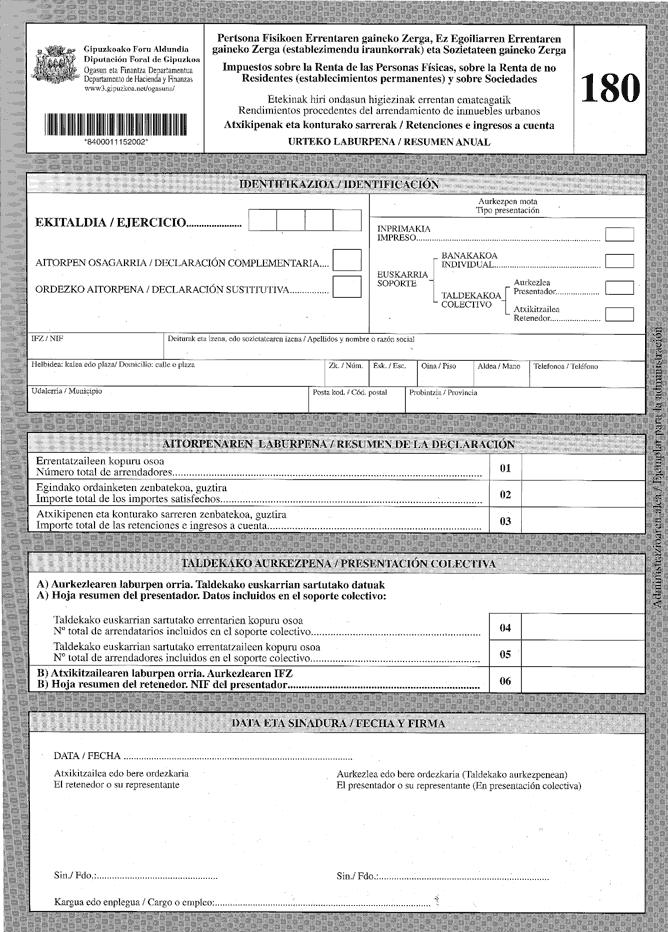

1 Boletín Oficial de Gipuzkoa Número 12 Fecha Página DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 2/2002 de 9-01, de aprobación modelo 180 de declaración resumen anual de retenciones e ingresos a cuenta del IRPF, del Impto. Sdades. y del Impto. Renta no Residentes, etc. DIPUTACION FORAL DE GIPUZKOA DEPARTAMENTO DE HACIENDA Y FINANZAS ORDEN FORAL 2/2002, de 9 de enero, por la que se aprueba el modelo 180 de declaración resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes (establecimientos permanentes), en relación con los rendimientos procedentes del arrendamiento de inmuebles urbanos, así como los diseños físicos y lógicos para la sustitución de las hojas interiores de dicho modelo por soportes directamente legibles por ordenador. La introducción del euro y la consecuente desaparición de la peseta como moneda de curso legal ha motivado un examen y revisión de todos los modelos tributarios. En algunos modelos se han detectado si no la necesidad si la conveniencia de introducir mejoras técnicas o modificaciones al objeto de aglutinar conceptos y así simplificar a los sujetos pasivos su correcta cumplimentación. Es este, entre otros, el caso del modelo que se aprueba por la presente Orden Foral cuya aprobación no deviene ineludiblemente obligada por la introducción del euro, si bien ha sido ésta la que ha motivado indirectamente su aprobación y consecuentemente la derogación de los modelos anteriormente existente tanto en pesetas como en euros. En su virtud, DISPONGO Artículo 1.Aprobación del modelo 180. Se aprueba el modelo 180, soporte papel, de declaración resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades, y del Impuesto sobre la Renta de No Residentes con establecimiento permanente en relación con los rendimientos procedentes del arrendamiento de inmuebles urbanos, que figura como Anexo I de la presente Orden Foral. Dicho modelo se compone de los siguientes documentos: a)hoja resumen que comprende dos ejemplares, uno para la Administración y otro para el declarante. b)hojas interiores de relación de arrendadores, cada una de las cuales consta de dos ejemplares: Una para la Administración y otra para el declarante.

2 Artículo 2.Aprobación del soporte directamente legible por ordenador. Uno.Se aprueban los diseños físicos y lógicos que figuran en el Anexo II de la presente Orden Foral, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación de arrendadores correspondientes al modelo 180. Dos.Será obligatoria la presentación en soporte directamente legible por ordenador de aquellos resúmenes anuales que contengan más de cien arrendadores relacionados en la declaración. En los demás casos, la presentación en soporte directamente legible por ordenador será opcional. Tres.La presentación en soporte directamente legible por ordenador de las declaraciones correspondientes al modelo 180 podrá realizarse de forma individual o colectiva, según que el archivo correspondiente contenga los datos de un sólo retenedor u obligado a ingresar a cuenta, en el primer caso, o de varios, en el segundo. Cuarto.No será necesario realizar petición previa alguna para realizar la presentación del resumen anual de retenciones e ingresos a cuenta en soporte directamente legible por ordenador, ya sea de forma individual o colectiva. Artículo 3. Lugar y plazo de presentación del modelo 180 en papel impreso. Uno.El modelo 180 en papel impreso se podrá presentar a través de alguna de las Entidades autorizadas (Bancos, Cajas de Ahorro o Cooperativas de Crédito) en los términos previstos en el Reglamento de Recaudación, para actuar como colaboradoras en la recaudación de los tributos, a través de las Oficinas tributarias o en el Servicio de Gestión de Impuestos Directos del Departamento de Hacienda y Finanzas de la Diputación Foral de Gipuzkoa. Dos.El plazo de presentación será los veinticinco primeros días naturales del mes de enero siguiente al ejercicio al que corresponden las retenciones o los ingresos a cuenta. Artículo 4. Lugar y plazo de presentación del modelo 180 en soporte directamente legible por ordenador. La presentación del modelo 180 en soporte directamente legible por ordenador, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año inmediatamente anterior. El modelo 180, en soporte magnético, podrá presentarse a través de alguna de las Entidades autorizadas (Bancos, Cajas de Ahorro o Cooperativas de Crédito) en los términos previstos en el Reglamento de Recaudación, para actuar como colaboradoras en la recaudación de los tributos, a través de las Oficinas tributarias o en el Servicio de Gestión de Impuestos Directos del Departamento de Hacienda y Finanzas de la Diputación Foral de Gipuzkoa. Artículo 5.Procedimiento para la presentación de los soportes directamente legibles por ordenador del modelo 180. Uno.Todas las recepciones de soportes magnéticos serán provisionales, a resultas de su proceso y comprobación. En aquellos supuestos en que no se ajuste al diseño y demás especificaciones establecidas en la presente Orden Foral, se requerirá al declarante para que, en el plazo de diez días hábiles, subsane los defectos de que adolezca el soporte magnético presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración anual a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario, de forma suficientemente motivada. Por razones de seguridad, los soportes magnéticos no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

3 Dos.Tratándose de presentación individual en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos: 1.Los dos ejemplares de la hoja resumen anual del modelo 180 debidamente cumplimentados y firmados, de los cuales, una vez sellado por la entidad financiera o por la oficina correspondiente, el declarante retirará su ejemplar, que servirá como justificante de la entrega. 2.El soporte legible por ordenador deberá tener una etiqueta adherida en el exterior en la que se haga constar los datos que se especifican a continuación, y, necesariamente, por el mismo orden: a)ejercicio. b)modelo de presentación: 180. c)número de identificación fiscal (NIF) del declarante. d)apellidos y nombre, o razón social del declarante. e)domicilio, municipio y código postal del declarante. f)apellidos y nombre de la persona con quien relacionarse. g)teléfono y extensión de dicha persona. Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior. En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d) y e) anteriores. Tres. Tratándose de presentación colectiva en soporte directamente legible por ordenador, el presentador entregará los siguientes documentos: 1.Los dos ejemplares, para el declarante y para la Administración, de la hoja resumen correspondiente al presentador, modelo 180, debidamente cumplimentados y firmados, en los que se hará constar los datos de identificación de la persona o entidad que actúe como presentadora, los relativos al número total de declarantes y al número total de arrendadores relacionados, así como el ejercicio y la casilla indicativa del tipo de presentación en los espacios correspondientes. No serán cumplimentados los restantes datos solicitados en la hoja resumen del modelo 180 correspondiente al presentador. Una vez sellado, el presentador retirará el ejemplar para el interesado de la hoja resumen, que servirá de justificante de la entrega. 2.Los dos ejemplares, para la Administración y para el declarante, de las hojas resumen, modelo 180, correspondientes a todos y cada uno de los obligados tributarios declarantes incluidos en la declaración colectiva, debidamente cumplimentados y firmados. En el recuadro previsto a tal efecto, se consignará el número identificativo del ejemplar de la hoja resumen, modelo 180, correspondiente al presentador.

4 Una vez sellados por la entidad financiera o por la oficina correspondiente, el presentador retirará las copias para el interesado de las hojas resumen correspondientes a los declarantes, que servirán como justificante de la entrega. 3.El soporte legible por ordenador deberá tener una etiqueta adherida en el exterior en la que se haga constar los datos del presentador que se especifican a continuación, y, necesariamente, por el mismo orden: a)ejercicio. b)modelo de presentación: 180. c)número de identificación fiscal (NIF) del presentador. d)apellidos y nombre o razón social del presentador. e)domicilio, municipio y código postal del presentador. f)apellidos y nombre de la persona con quien relacionarse. g)teléfono y extensión de dicha persona. Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior. En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d) y e) anteriores. Disposición Final. La presente Orden Foral entrará en vigor el mismo día de su publicación en el Boletin Oficial de Gipuzkoa. Donostia-San Sebastián, a 9 de enero de El Diputado Foral del Departamento de Hacienda y Finanzas, Antton Marquet Artola. (282) (423)

5 ANEXO I

6

7

8

9 ANEXO II A) CARACTERISTICAS DE LOS SOPORTES MAGNETICOS Los soportes magnéticos para la presentación del resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes (Modelo 180), habrán de cumplir las siguientes características: Cinta Magnética: Pistas: 9. Densidad: ó BPI. Código: EBCDIC, en mayúsculas. Etiquetas: Sin etiquetas. Marcas: En principio y fin de cinta. Registros de: 250 posiciones. Factor de bloqueo: 10. Disquetes: De 3 ½ doble cara. Doble densidad (720 KB) Sistema operativo MS-DOS y compatibles. De 3 ½ doble cara. Alta densidad (1.44 MB) Sistema operativo MS-DOS y compatibles. Código ASCII en mayúsculas sin caracteres de control o tabulación. Registros de 250 posiciones. Los disquetes de 3 ½ deberán llevar un sólo fichero, cuyo nombre será RTPAxxxx, siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B). Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación RTPAxxxx.NNN (NNN= 001, 002,) siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración y NNN el número consecutivo de fichero comenzando por el 001. Los archivos parciales contendrán siempre registros completos, es decir, nunca podrá particionarse el fichero dejando registros incompletos en los ficheros parciales. Si las características del equipo de que dispone el declarante no le permite ajustarse a las especificaciones técnicas exigidas, deberá dirigirse al Jefe de Sección de Informática Tributaria, Tfno ; fax: B) DISEÑOS LOGICOS DESCRIPCION DE LOS REGISTROS

10 Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios: Tipo 1: Registro del declarante: Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden Foral. Tipo 2: Registro de perceptor. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden Foral. El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como percepciones tenga la declaración. Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales y sin vocales acentuadas. Para los caracteres específicos del idioma se utilizará la codificación ISO De esta forma la letra «Ñ» será el valor ASCII 209 (Hex. D1) y la «Ç» (cedilla mayúscula) el valor ASCII 199 (Hex. C7). Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar. Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos. En los supuestos de presentación colectiva (más de un declarante en el mismo archivo) se presentará como primer registro del soporte un registro tipo cero, con arreglo al diseño del tipo de registro cero que se incluye a continuación en este mismo apartado, el cual contendrá los datos de la persona o entidad responsable de la presentación y existirá en todo caso, aunque dicha persona o Entidad figure también en el soporte como declarante. A continuación seguirán los datos del primer declarante (tipo 1), seguidos de sus perceptores (tipo 2); a continuación los datos del siguiente declarante y así sucesivamente.

11 MODELO 180 REGISTRO DE TIPO 0 REGISTRO DE PRESENTADOR TIPO DE REGISTRO IDENTIFICACION DEL PRESENTADOR APELLIDOS Y NOMBRE O RAZON SOCIAL DEL PRESENTADOR MODELO EJERCICIO N.I.F. DEL PRESENTADOR S.G. VIA PUBLICA DOMICILIO DEL PRESENTADOR TOTAL TOTAL PERCEPTORES VIA PUBLICA NUMERO ESCAL. PISO PUERTA CODIGO POSTAL MUNICIPIO DECLARANTES TELEFONO CODIGO PROVINCIA TIPO DE SOPORTE DATOS DE LA PERSONA CON QUIEN RELACIONARSE APELLIDOS Y NOMBRE SELLO ELECTRONICO (RESERVADO)

12 MODELO 180 A. TIPO DE REGISTRO 0: PRESENTACION COLECTIVA (Posiciones, naturaleza y descripción de los campos) Posiciones: 1. Descripción de los campos: Tipo de registro. Constante «0» (cero). Posiciones: 2-4. Descripción de los campos: Modelo de declaración. Constante «180». Posiciones: 5-8. Descripción de los campos: Ejercicio. Las cuatro cifras del ejercicio fiscal al que corresponden las declaraciones incluidas en el soporte. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: N.I.F. del presentador. Se consignará el D.N.I./C.I.F. del presentador. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones de la izquierda. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Apellidos y nombre o razón social del presentador. Se rellenará con el mismo criterio que el especificado para el declarante en el registro de tipo 1. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Domicilio del presentador.

13 Este campo se divide en nueve: 58-59: SG: Siglas de la vía pública : Vía pública: Nombre de la Vía Pública. Ha de ser alfabético y, en consecuencia, la que tenga números en su nombre se consignará con letras (ejemplo 1 de mayo, será uno de mayo). En caso de ser una carretera se finalizará con la abreviatura km : Número: Número de la casa o punto kilométrico (sin decimales). Ha de ser numérico de cinco posiciones : Escalera : Piso : Puerta : Código postal: El que corresponda al domicilio del presentador. Ha de ser numérico de cinco posiciones : Municipio: Ocupa doce posiciones. Si el municipio excede de doce caracteres se consignarán los doce primeros sin artículos ni preposiciones : Código provincia: Se rellenará con el mismo criterio que el especificado para el campo código provincia del registro de percepción (Tipo 2). Numérico. Posiciones: Descripción de los campos: Total declarantes. Campo numérico de cinco posiciones. Se indicará el número total de personas o entidades declarantes incluidas en el soporte colectivo (Número de registros de tipo 1 grabados). Posiciones: Descripción de los campos: Total perceptores. Campo numérico de nueve posiciones. Se indicará el número total de percepciones relacionadas en el soporte colectivo). Posiciones: 124. Naturaleza: Alfabético. Descripción de los campos: Tipo de soporte. Se cumplimentará una de las siguientes claves: «C»: Si la información se presenta en cinta magnética. «D»: Si la información se presenta en disquete.

14 Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Persona con quien relacionarse. Este campo se subdivide en dos: : Teléfono: Campo numérico de nueve posiciones : Apellidos y nombre: Se rellenará con el mismo criterio que el especificado para el declarante en el registro de tipo 1. Posiciones: Descripción de los campos: Blancos. *Los campos numéricos que no tengan contenido se rellenarán a ceros. *Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos. *Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda. *Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

15 MODELO 180 REGISTRO DE TIPO 1 REGISTRO DE DECLARANTE TIPO DE REGISTRO IDENTIFICACION DEL DECLARANTE MODELO EJERCICIO N.I.F. DECLARANTE APELLIDOS Y NOMBRE O RAZON SOCIAL DEL DECLARANTE TIPO DE SOPORTE PERSONA TELEFONO CON QUIEN RELACIONARSE APELLIDOS Y NOMBRE DEC.COMPLEMENTARIA DEC.SUSTITUTIVA BASE DE RETENCIONES E INGRESOS A CUENTA NUMERO TOTAL DE PERCEPTORES SIGNO IMPORTE RETENCIONES E INGRESOS A CUENTA SELLO ELECTRONICO (RESERVADO)

16 B. TIPO DE REGISTRO 1: REGISTRO DEL DECLARANTE (Posiciones, naturaleza y descripción de los campos) Posiciones: 1. Descripción de los campos: Tipo de registro. Constante número «1». Posiciones: 2-4. Descripción de los campos: Modelo de declaración. Constante «180». Posiciones: 5-8. Descripción de los campos: Ejercicio. Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. Posiciones: Naturaleza: Alfanumérico. Descripción del campo: N.I.F. del declarante. Se consignará el D.N.I./C.I.F. del declarante. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones de la izquierda. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Apellidos y nombre o razón social del declarante. Si es una persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo necesariamente en este orden. Para personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social completa, sin anagrama. En ningún caso podrá figurar en este campo un nombre comercial. Posiciones: 58.

17 Naturaleza: Alfabético. Descripción de los campos: Tipo de soporte. Se cumplimentará una de las siguientes claves: «C»: Si la información se presenta en cinta magnética. «D»: Si la información se presenta en disquete. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Persona con quien relacionarse. Este campo se subdivide en dos: 59-67: Teléfono: Campo numérico de nueve posiciones : Apellidos y nombre: Se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. Posiciones: Descripción de los campos: Blancos. Posiciones: Naturaleza: Alfabético. Descripción de los campos: Declaración complementaria o sustitutiva. En el caso excepcional de segunda o posterior presentación de declaraciones, deberá cumplimentarse obligatoriamente uno de los siguientes campos: 121: Declaración complementaria: Se consignará una «C» si la presentación de esta declaración tiene por objeto incluir percepciones que, debiendo haber figurado en otra declaración del mismo ejercicio presentada anteriormente, hubieran sido completamente omitidas en la misma. 122: Declaración sustitutiva: Se consignará una «S» si la presentación tiene como objeto anular y sustituir completamente otra declaración anterior, del mismo ejercicio. Una declaración sustitutiva sólo puede anular una única declaración anterior. Posiciones: Descripción de los campos: Blancos. Posiciones: Descripción de los campos: Número total de perceptores.

18 Se consignará el número total de perceptores declarados en el soporte para este declarante. Si un mismo perceptor figura en varios registros, se computará tantas veces como figure relacionado (número de registros de tipo 2). Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Base retenciones e ingresos a cuenta. Este campo se subdivide en dos: 145: Signo: Campo alfabético que se cumplimentará cuando el resultado de la suma para obtener el importe de las bases de retenciones e ingresos a cuenta (posiciones 146 a 160 de este registro de tipo 1) sea menor de 0 (cero). En este caso, se consignará una «N». En cualquier otro caso el contenido de este campo será un espacio : Importe: Campo numérico en el que se consignará la suma de las cantidades reflejadas en las bases de retenciones e ingresos a cuenta (posiciones 80 a 92, correspondientes a los registros de percepciones), con independencia de la clave de modalidad a la que correspondan. En el supuesto de que en los registros de perceptores se hubiera consignado «N» en el campo signo de la base de retenciones e ingresos a cuenta (posición 79 del registro de tipo 2), por corresponder al reintegro de percepciones indebida o excesivamente satisfechas en ejercicios anteriores, dichas cantidades se computarán igualmente con signo menos al totalizar los importes que deben reflejarse en esta suma. Posiciones: Descripción de los campos: Retenciones e ingresos a cuenta. Se consignará sin signo la suma de las cantidades reflejadas en el campo «Retenciones e Ingresos a Cuenta» (posiciones 97 a 109) correspondientes a los registros de percepciones, con independencia de la modalidad de percepción a que correspondan. Posiciones: Descripción de los campos: Blancos. *Todos los importes serán positivos. *Los campos numéricos que no tengan contenido se rellenarán a ceros. *Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos. *Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda. *Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

19 MODELO 180 REGISTRO DE TIPO 2 REGISTRO DE PERCEPTOR TIPO DE REGISTRO IDENTIFICACION DEL DECLARANTE MODELO EJERCICIO N.I.F. DECLARANTE N.I.F. DEL PERCEPTOR N.I.F. DEL REPRESENTANTE LEGAL APELLIDOS Y NOMBRE, RAZON SOCIAL O DENOMINACION DEL PERCEPTOR CODIGO DE PROVINCIA MODALIDAD SIGNO BASE RETENCIONES E INGRESO A CUENTA RETENCIONES E INGRESOS A CUENTA % RETENCION IMPORTE PARTE ENTERA PARTE DECIMAL ENTERO DECIMAL PARTE ENTERA PARTE DECIMAL EJERCICIO DEVENGO

20 TIPO DE REGISTRO 2 REGISTRO DE PERCEPCION (Posiciones, naturaleza y descripción de los campos) Posiciones: 1. Descripción de los campos: Tipo de registro. Constante «2». Posiciones: 2-4. Descripción de los campos: Modelo de declaración. Constante «180». Posiciones: 5-8. Descripción de los campos: Ejercicio. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: N.I.F. del declarante. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: N.I.F. del perceptor. Si es una persona física se consignará el D.N.I./C.I.F. del perceptor. Si el perceptor es una Entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el C.I.F. correspondiente a la misma. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. En el supuesto de perceptores menores de edad que carezcan de D.N.I. no se cumplimentará este campo, sino el campo «N.I.F. del representante legal» en el que se hará constar el D.N.I./C.I.F. de su representante legal (padre, madre o tutor). Posiciones:

21 Naturaleza: Alfanumérico. Descripción de los campos: N.I.F. del representante legal. Si el perceptor es menor de edad se consignará en este campo el D.N.I./C.I.F. de su representante legal (padre, madre o tutor). En cualquier otro caso, el contenido de este campo se rellenará a espacios. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Apellidos y nombre o denominación social del perceptor. a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. b) Tratándose de entidades en régimen de atribución de rentas, se consignará la denominación completa de la entidad, sin anagramas. Posiciones: Descripción de los campos: Código provincia. Se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, del domicilio del perceptor, según la siguiente relación: ALAVA 01 LEON 24 ALBACETE 02 LLEIDA 25 ALICANTE 03 LUGO 27 ALMERIA 04 MADRID 28 ASTURIAS 33 MALAGA 29 AVILA 05 MELILLA 52 BADAJOZ 06 MURCIA 30 BARCELONA 08 NAVARRA 31 BURGOS 09 OURENSE 32 CACERES 10 PALENCIA 34 CADIZ 11 PALMAS, LAS 35 CANTABRIA 39 PONTEVEDRA 36 CASTELLON 12 RIOJA, LA 26 CEUTA 51 SALAMANCA 37

22 CIUDAD REAL 13 S.C.TENERIFE 38 CORDOBA 14 SEGOVIA 40 CORUÑA, A 15 SEVILLA 41 CUENCA 16 SORIA 42 GIRONA 17 TARRAGONA 43 GRANADA 18 TERUEL 44 GUADALAJARA 19 TOLEDO 45 GIPUZKOA 20 VALENCIA 46 HUELVA 21 VALLADOLID 47 HUESCA 22 VIZCAYA 48 ILLES BALEARS 07 ZAMORA 49 JAEN 23 ZARAGOZA 50 Posiciones: 78. Descripción de los campos: Modalidad. Se consignará la modalidad de renta o rendimiento satisfecho a cada perceptor de acuerdo a las siguientes claves: «1»: Si la renta o rendimiento satisfecho es de tipo dinerario. «2»: Si la renta o rendimiento satisfecho es en especie. Posiciones: Naturaleza: Alfanumérico. Descripción de los campos: Base retenciones e ingresos a cuenta. Se consignará el importe que a continuación se indica: Si el perceptor es un contribuyente por el Impuesto sobre la Renta de las Personas Físicas se consignará la suma de los importes de los rendimientos que por todos los conceptos se satisfagan al arrendador, excluido el Impuesto sobre el Valor Añadido. Si el perceptor es un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) se consignará la contraprestación íntegra satisfecha en concepto de alquiler, excluido el Impuesto sobre el Valor Añadido. Este campo se subdivide en: 79: Signo: Campo alfabético que se cumplimentará cuando las percepciones correspondan a cantidades reintegradas por el perceptor en el ejercicio, como consecuencia de haber sido indebida o excesivamente

23 percibidas en ejercicios anteriores. En este caso se consignará una «N». En cualquier otro caso el contenido de este campo será un espacio : Importe: Campo numérico de 13 posiciones. Se hará constar sin coma decimal el importe íntegro anual de las percepciones efectivamente satisfechas a cada perceptor. Este campo se subdivide en dos: 80-90: Parte entera del importe íntegro anual de las percepciones satisfechas a cada perceptor; si no tiene contenido se consignará a ceros : Parte decimal del importe íntegro anual de las percepciones satisfechas a cada perceptor; si no tiene contenido se consignará a ceros. Posiciones: Descripción de los campos: % retención. Este campo se subdivide en otros dos: 93-94: Entero: Parte entera del porcentaje (si no tiene consignar ceros) : Decimal: Parte decimal del porcentaje (si no tiene consignar ceros). De haberse utilizado durante el año más de un porcentaje se indicará exclusivamente el último de ellos. Posiciones: Descripción de los campos: Retenciones e ingresos a cuenta. Campo numérico de 13 posiciones. Se consignará, sin coma decimal, el importe total de las retenciones e ingresos a cuenta que correspondan al campo «Base Retenciones e Ingresos a Cuenta» del perceptor. Este campo se subdivide en dos: : Parte entera del importe total de las retenciones e ingresos a cuenta; si no tiene contenido se consignará a ceros : Parte decimal del importe total de las retenciones e ingresos a cuenta; si no tiene contenido se consignará a ceros. Posiciones: Descripción de los campos: Ejercicio devengo. Unicamente se cumplimentará este campo en los supuestos que a continuación se indican:

24 a) Cuando alguna de las rentas o rendimientos relacionados en el resumen anual se refiera a cantidades satisfechas cuyo devengo o exigibilidad corresponda a ejercicios anteriores al que es objeto de declaración. En estos casos, además de cumplimentar los demás datos que procedan, se reflejarán en este campo las cuatro cifras del ejercicio de devengo. Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo corresponda a diferentes ejercicios, la cumplimentación de los correspondientes datos deberá desglosarse en varios registros, de forma que cada uno de ellos refleje exclusivamente los datos correspondientes a devengos de un mismo ejercicio. b) Asimismo, se cumplimentará este campo cuando se incluyan en el modelo 180 los datos relativos a cantidades reintegradas por sus perceptores en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En estos supuestos, cada reintegro se relacionará bajo la misma modalidad de percepción bajo la cual se incluyeron en su día las cantidades indebida o excesivamente satisfechas, reflejando su importe en el campo «Base de Retención», cumplimentando el campo «Signo de la Base de Retención» con la letra «N» y haciendo constar en el campo «Ejercicio devengo» el año en que se hubieran devengado originariamente las percepciones reintegradas. Cuando se hayan producido reintegros procedentes de una misma persona o entidad que correspondan a percepciones originariamente devengadas en varios ejercicios, su importe deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos refleje exclusivamente reintegros de percepciones correspondientes a un mismo ejercicio. Posiciones: Descripción de los campos: Blancos. *Todos los importes serán positivos. *Los campos numéricos que no tengan contenido se rellenarán a ceros. *Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos. *Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda. *Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

ANEXO DISEÑOS FISICOS Y LOGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 181 A)

") ANEXO DISEÑOS FISICOS Y LOGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 181 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

ANEXO DISEÑOS FISICOS Y LOGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 181 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

Boletín Oficial de Gipuzkoa. Número 230 Fecha Página 22022

Boletín Oficial de Gipuzkoa Número 230 Fecha 30-11-2001 Página 22022 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1163/01 de 21/11/01 de aprobación modelo 346

Boletín Oficial de Gipuzkoa Número 230 Fecha 30-11-2001 Página 22022 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1163/01 de 21/11/01 de aprobación modelo 346

Modelo 188. Modelo 188.

1 MODELO 188 DISEÑOS DE REGISTRO REGISTRO DE TIPO 1: REGISTRO DEL DECLARANTE POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante "1" 2-4 Numérico MODELO DECLARACIÓN Constante

1 MODELO 188 DISEÑOS DE REGISTRO REGISTRO DE TIPO 1: REGISTRO DEL DECLARANTE POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante "1" 2-4 Numérico MODELO DECLARACIÓN Constante

ANEXO VI DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 616 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR

BOE núm. 275 Viernes 16 noviembre 2001 41953 Los soportes directamente legibles por ordenador para la presentación de la declaración resumen anual de los pagos en metálico del Impuesto sobre Transmisiones

BOE núm. 275 Viernes 16 noviembre 2001 41953 Los soportes directamente legibles por ordenador para la presentación de la declaración resumen anual de los pagos en metálico del Impuesto sobre Transmisiones

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 188

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 188 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 188 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

Orden Foral 37/2003, de 13 de febrero (modelo 186) - 1 -

- 1 -") Orden Foral 37/2003, de 13 de febrero (modelo 186) - 1 - ORDEN FORAL 37/2003, de 13 de febrero, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 186 de declaración informativa de las

Orden Foral 37/2003, de 13 de febrero (modelo 186) - 1 - ORDEN FORAL 37/2003, de 13 de febrero, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 186 de declaración informativa de las

ANEXO II A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS

CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS") ANEXO II A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación de la declaración anual de operaciones con Letras del Tesoro en euros (modelo

ANEXO II A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación de la declaración anual de operaciones con Letras del Tesoro en euros (modelo

Código ASCII en mayúsculas sin caracteres de control o tabulación. Registros de 250 posiciones.

41936 Viernes 16 noviembre 2001 BOE núm. 275 ANEXO IV DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 611 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR Los soportes directamente legibles por

41936 Viernes 16 noviembre 2001 BOE núm. 275 ANEXO IV DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 611 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR Los soportes directamente legibles por

DECLARACIONES INFORMATIVAS

DECLARACIONES INFORMATIVAS 194 VERSIÓN 1.0 18 de febrero de 2014 1 MODELO 194 B.- TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE. (POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS) POSICIONES NATURALEZA

DECLARACIONES INFORMATIVAS 194 VERSIÓN 1.0 18 de febrero de 2014 1 MODELO 194 B.- TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE. (POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS) POSICIONES NATURALEZA

Boletín Oficial de Gipuzkoa. Número 41 Fecha Página 2965

Boletín Oficial de Gipuzkoa Número 41 Fecha 01-03-2000 Página 2965 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 121/2000 de 22-02, por la que se aprueba el modelo

Boletín Oficial de Gipuzkoa Número 41 Fecha 01-03-2000 Página 2965 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 121/2000 de 22-02, por la que se aprueba el modelo

BOE núm. 256 Jueves 23 octubre

BOE núm. 256 Jueves 23 octubre 2008 42185 MODELO 347 REGISTRO DE TIPO 2 REGISTRO DE INMUEBLE IDENTIFICACIÓN DECLARANTE N.I.F. ARRENDATARIO N.I.F. REPRESENTANTE LEGAL APELLIDOS Y NOMBRE, RAZÓN SOCIAL O

BOE núm. 256 Jueves 23 octubre 2008 42185 MODELO 347 REGISTRO DE TIPO 2 REGISTRO DE INMUEBLE IDENTIFICACIÓN DECLARANTE N.I.F. ARRENDATARIO N.I.F. REPRESENTANTE LEGAL APELLIDOS Y NOMBRE, RAZÓN SOCIAL O

Boletín Oficial de Gipuzkoa. Número 81 Fecha Página 8337

Boletín Oficial de Gipuzkoa Número 81 Fecha 03-05-2002 Página 8337 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 377/02, 22-04, por la que se aprueba mod. 199 de declaración

Boletín Oficial de Gipuzkoa Número 81 Fecha 03-05-2002 Página 8337 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 377/02, 22-04, por la que se aprueba mod. 199 de declaración

Modelo 347. Bizkaiko Foru Aldundia. Diputación Foral de Bizkaia. Declaración anual de operaciones con terceras personas

ANEXO DISEÑOS FÍSICOS Y LÓGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 347 A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación

ANEXO DISEÑOS FÍSICOS Y LÓGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 347 A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación

Orden Foral 130/2010, de 17 de septiembre (modelo 171) - 1 -

- 1 -") Orden Foral 130/2010, de 17 de septiembre (modelo 171) - 1 - ORDEN FORAL 130/2010, de 17 de septiembre, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 171 de declaración informativa

Orden Foral 130/2010, de 17 de septiembre (modelo 171) - 1 - ORDEN FORAL 130/2010, de 17 de septiembre, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 171 de declaración informativa

MODELO F-50 A. TIPO DE REGISTRO 0 PRESENTACIÓN COLECTIVA TIPO DE REGISTRO. Constante '0' (cero). MODELO DE PRESENTACIÓN. NIF DEL PRESENTADOR.

. MODELO DE PRESENTACIÓN. NIF DEL PRESENTADOR.") MODELO F-50 A. TIPO DE REGISTRO 0 PRESENTACIÓN COLECTIVA POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS TIPO DE REGISTRO. 1 Numérico Constante '0' (cero). MODELO DE PRESENTACIÓN. 2-4 Numérico Constante

MODELO F-50 A. TIPO DE REGISTRO 0 PRESENTACIÓN COLECTIVA POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS TIPO DE REGISTRO. 1 Numérico Constante '0' (cero). MODELO DE PRESENTACIÓN. 2-4 Numérico Constante

Modelo 194. Modelo 194.

IS e IRNR (establecimientos permanentes) sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, 1 MODELO 194 DISEÑOS DE REGISTRO TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE

IS e IRNR (establecimientos permanentes) sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, 1 MODELO 194 DISEÑOS DE REGISTRO TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 615/2018, del Diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 615/2018, del Diputado de

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 DESCRIPCIÓN DE LOS REGISTROS Para cada declarante se incluirán dos tipos diferentes

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 DESCRIPCIÓN DE LOS REGISTROS Para cada declarante se incluirán dos tipos diferentes

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 DESCRIPCIÓN DE LOS REGISTROS Para cada declarante se incluirán dos tipos diferentes

ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 DESCRIPCIÓN DE LOS REGISTROS Para cada declarante se incluirán dos tipos diferentes

BOLETÍN OFICIAL DEL ESTADO

Núm. 26 Sábado 30 de enero de 2010 Sec. I. Pág. 8310 ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA Y LOS SOPORTES DIRECTAMENTE

Núm. 26 Sábado 30 de enero de 2010 Sec. I. Pág. 8310 ANEXO II DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA Y LOS SOPORTES DIRECTAMENTE

MODELO 187 A. Tipo de registro 1 Registro de declarante

MODELO 187 A. Tipo de registro 1 Registro de declarante POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número 1. 2-4 Numérico MODELO DECLARACIÓN. Constante 187.

MODELO 187 A. Tipo de registro 1 Registro de declarante POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número 1. 2-4 Numérico MODELO DECLARACIÓN. Constante 187.

Boletín Oficial de Gipuzkoa. Número 237 Fecha Página 22721

Boletín Oficial de Gipuzkoa Número 237 Fecha 12-12-2001 Página 22721 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 1217/01,de 03-12, por la que se aprueba el modelo

Boletín Oficial de Gipuzkoa Número 237 Fecha 12-12-2001 Página 22721 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 1217/01,de 03-12, por la que se aprueba el modelo

MODELO 182 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS. Constante número '1'.

MODELO 182 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

MODELO 182 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

Diseños de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280

Diseños de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador

Diseños de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador

Tipo: DVD-R o DVD+R Capacidad: Hasta 4,7 GB Sistema de archivos UDF De una cara y una capa simple

DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBE AJUSTARSE EL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR Y LA TRANSMISIÓN TELEMÁTICA POR TELEPROCESO DEL MODELO 156 Los soportes directamente legibles por ordenador

DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBE AJUSTARSE EL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR Y LA TRANSMISIÓN TELEMÁTICA POR TELEPROCESO DEL MODELO 156 Los soportes directamente legibles por ordenador

MODELO Numérico EJERCICIO. Las cuatro cifras del ejercicio fiscal al que corresponden las declaraciones incluidas en el soporte.

MODELO 159 A. TIPO DE REGISTRO 0 Registro de Presentador POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2 4 Numérico MODELO DE PRESENTACIÓN. Constante

MODELO 159 A. TIPO DE REGISTRO 0 Registro de Presentador POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2 4 Numérico MODELO DE PRESENTACIÓN. Constante

DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 196 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR

DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 196 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR 1 SIGNO DECIMAL DECIMAL DECL. COMPLEMENTARIA DECL. SUSTITUTIVA TIPO DE REGISTRO TIPO DE SOPORTE

DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 196 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR 1 SIGNO DECIMAL DECIMAL DECL. COMPLEMENTARIA DECL. SUSTITUTIVA TIPO DE REGISTRO TIPO DE SOPORTE

Agencia Tributaria. Declaración informativa anual acerca de valores, seguros y rentas. Teléfono:

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Declaración informativa anual acerca de valores, seguros y rentas. Modelo 189 Declarante Espacio

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Declaración informativa anual acerca de valores, seguros y rentas. Modelo 189 Declarante Espacio

Orden Foral 260/1999, de 29 de diciembre (modelo 188) - 1 -

- 1 -") Orden Foral 260/1999, de 29 de diciembre (modelo 188) - 1 - ORDEN FORAL 260/1999, de 29 de diciembre, del Consejero de Economía y Hacienda, por la que se aprueban los modelos 188, en pesetas y en euros,

Orden Foral 260/1999, de 29 de diciembre (modelo 188) - 1 - ORDEN FORAL 260/1999, de 29 de diciembre, del Consejero de Economía y Hacienda, por la que se aprueban los modelos 188, en pesetas y en euros,

ANEXO I. Calle/Plaza/Avda. Número Esc. Piso Prta.

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria DECLARACIÓN INFORMATIVA ANUAL DE LAS OPERACIONES REALIZADAS POR LOS EMPRESARIOS O PROFESIONALES ADHERIDOS AL SISTEMA DE GESTIÓN DE COBROS A

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria DECLARACIÓN INFORMATIVA ANUAL DE LAS OPERACIONES REALIZADAS POR LOS EMPRESARIOS O PROFESIONALES ADHERIDOS AL SISTEMA DE GESTIÓN DE COBROS A

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 712/2016, del Diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 712/2016, del Diputado de

ANEXO I. Calle/Plaza/Avda. Número Esc. Piso Prta.

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria DECLARACIÓN INFORMATIVA ANUAL DE LAS IMPOSICIONES, DISPOSICIONES DE FONDOS Y DE LOS COBROS DE CUALQUIER DOCUMENTO. Modelo 171 Declarante Espacio

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria DECLARACIÓN INFORMATIVA ANUAL DE LAS IMPOSICIONES, DISPOSICIONES DE FONDOS Y DE LOS COBROS DE CUALQUIER DOCUMENTO. Modelo 171 Declarante Espacio

ANEXO Diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador para la presentación del modelo 182 A)

") ANEXO Diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador para la presentación del modelo 182 A) Características de los soportes. Los soportes directamente

ANEXO Diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador para la presentación del modelo 182 A) Características de los soportes. Los soportes directamente

Boletín Oficial de Gipuzkoa. Número 81 Fecha Página 8351

Boletín Oficial de Gipuzkoa Número 81 Fecha 03-05-2002 Página 8351 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 378/02, 22-04, por la que se aprueba mod. 195 de declaración

Boletín Oficial de Gipuzkoa Número 81 Fecha 03-05-2002 Página 8351 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 378/02, 22-04, por la que se aprueba mod. 195 de declaración

I. Disposiciones generales

23790 Jueves 16 julio 1998 BOE núm. 169 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 16936 ORDEN de 14 de julio de 1998 por la que se aprueba el modelo 180 para el resumen anual de retenciones

23790 Jueves 16 julio 1998 BOE núm. 169 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 16936 ORDEN de 14 de julio de 1998 por la que se aprueba el modelo 180 para el resumen anual de retenciones

Tipo 2: Registro del declarado. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y Anexo de la Orden.

Diseños lógicos Descripción de los registros Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios: Tipo

Diseños lógicos Descripción de los registros Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios: Tipo

Modelo 181. Declaración Informativa. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

. Declaración Informativa. Préstamos y créditos, y operaciones financieras 1 MODELO 181 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS

. Declaración Informativa. Préstamos y créditos, y operaciones financieras 1 MODELO 181 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS

Modelo 345. Bizkaiko Foru Aldundia. Diputación Foral de Bizkaia

ANEXO CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación de la declaración anual que deben realizar las Entidades de Previsión Social Voluntaria,

ANEXO CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador para la presentación de la declaración anual que deben realizar las Entidades de Previsión Social Voluntaria,

MODELO Cuestiones generales. 1.1 Normativa aplicable

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

ANEXO DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 195 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR

ANEXO DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 195 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador

ANEXO DISEÑOS FÍSICOS Y LÓGICOS PARA LA PRESENTACIÓN DEL MODELO 195 EN SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por ordenador

Orden Foral 27/2009, de 27 de febrero (modelo 189) - 1 -

- 1 -") Orden Foral 27/2009, de 27 de febrero (modelo 189) - 1 - ORDEN FORAL 27/2009, de 27 de febrero, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 189 de declaración informativa anual

Orden Foral 27/2009, de 27 de febrero (modelo 189) - 1 - ORDEN FORAL 27/2009, de 27 de febrero, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 189 de declaración informativa anual

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 590/2016, del diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 590/2016, del diputado de

Boletín Oficial de Gipuzkoa. Número 25 Fecha Página 1961

Boletín Oficial de Gipuzkoa Número 25 Fecha 05-02-2001 Página 1961 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 21-2001, de 23-01, por la que se aprueba el mod-216

Boletín Oficial de Gipuzkoa Número 25 Fecha 05-02-2001 Página 1961 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 21-2001, de 23-01, por la que se aprueba el mod-216

Modelo 196. Modelo 196.

1 MODELO 196 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

1 MODELO 196 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 9/2017, del Diputado de Hacienda,

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 9/2017, del Diputado de Hacienda,

BOLETÍN OFICIAL DEL ESTADO

Núm. 247 Jueves 15 de octubre de 2015 Sec. I. Pág. 95797 ANEXO Diseños de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280 Descripción de los registros

Núm. 247 Jueves 15 de octubre de 2015 Sec. I. Pág. 95797 ANEXO Diseños de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280 Descripción de los registros

MODELO 196 A. Tipo de registro 1 Registro de declarante. 1 Numérico TIPO DE REGISTRO. Constante número 1. POSICIO NES DESCRIPCIÓN DE LOS CAMPOS

Diseños físicos y lógicos para la presentación del modelo 196 en soporte directamente legible por ordenador Los soportes directamente legibles por ordenador para la presentación de la Declaración anual

Diseños físicos y lógicos para la presentación del modelo 196 en soporte directamente legible por ordenador Los soportes directamente legibles por ordenador para la presentación de la Declaración anual

ANEXO I. Teléfono de contacto

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Subvenciones, indemnizaciones o ayudas derivadas

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Subvenciones, indemnizaciones o ayudas derivadas

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 15/2018, del Diputado de Hacienda,

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 15/2018, del Diputado de Hacienda,

16885 ORDEN de 30 de julio de 1999, por la que

29044 Jueves 5 agosto 1999 BOE núm. 186 16885 ORDEN de 30 de julio de 1999, por la que se aprueba el modelo 182 de declaración informativa de donaciones que den derecho a deducción por el Impuesto sobre

29044 Jueves 5 agosto 1999 BOE núm. 186 16885 ORDEN de 30 de julio de 1999, por la que se aprueba el modelo 182 de declaración informativa de donaciones que den derecho a deducción por el Impuesto sobre

BOLETÍN OFICIAL DEL ESTADO

Núm. 235 Sábado 27 de septiembre de 2014 Sec. I. Pág. 76010 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9784 Corrección de errores de la Orden HAP/1608/2014, de 4 de septiembre,

Núm. 235 Sábado 27 de septiembre de 2014 Sec. I. Pág. 76010 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9784 Corrección de errores de la Orden HAP/1608/2014, de 4 de septiembre,

I. Disposiciones generales

39358 Jueves 7 noviembre 2002 BOE núm. 267 I. Disposiciones generales MINISTERIO DE HACIENDA 21588 ORDEN HAC/2752/2002, de 29 de octubre, por la que se modifica la Orden de 26 de noviembre de 1999 por

39358 Jueves 7 noviembre 2002 BOE núm. 267 I. Disposiciones generales MINISTERIO DE HACIENDA 21588 ORDEN HAC/2752/2002, de 29 de octubre, por la que se modifica la Orden de 26 de noviembre de 1999 por

DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187

DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por

DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS QUE SE GENEREN PARA LA PRESENTACIÓN DEL MODELO 187 A) CARACTERÍSTICAS DE LOS SOPORTES MAGNÉTICOS Los soportes directamente legibles por

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 187

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 187 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

Diseños físicos y lógicos del soporte directamente legible por ordenador del modelo 187 A) Características de los soportes magnéticos Los soportes directamente legibles por ordenador para la presentación

Modelo 187. Modelo 187.

del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del IRPF, IS e IRNR en relación con las rentas o ganancias patrimoniales obtenidas

del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del IRPF, IS e IRNR en relación con las rentas o ganancias patrimoniales obtenidas

Modelo 170. Modelo 170.

de gestión de cobros a través de tarjetas de crédito o de débito. 1 MODELO 170 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico

de gestión de cobros a través de tarjetas de crédito o de débito. 1 MODELO 170 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico

Boletín Oficial de Gipuzkoa. Número 214 Fecha Página 25153

Boletín Oficial de Gipuzkoa Número 214 Fecha 10-11-2006 Página 25153 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-FISCALIDAD Y FINANZAS OF 951/06, de 02-11, de autorización de pago en metálico a

Boletín Oficial de Gipuzkoa Número 214 Fecha 10-11-2006 Página 25153 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-FISCALIDAD Y FINANZAS OF 951/06, de 02-11, de autorización de pago en metálico a

Modelo 187. Modelo 187.

del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del IRPF, IS e IRNR en relación con las rentas o ganancias patrimoniales obtenidas

del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del IRPF, IS e IRNR en relación con las rentas o ganancias patrimoniales obtenidas

Modelo 190. Bizkaiko Foru Aldundia. Diputación Foral de Bizkaia

ANEXO DISEÑOS FISICOS Y LOGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 190 A) CARACTERISTICAS DE LOS SOPORTES MAGNETICOS Los soportes directamente legibles por ordenador para la presentación

ANEXO DISEÑOS FISICOS Y LOGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 190 A) CARACTERISTICAS DE LOS SOPORTES MAGNETICOS Los soportes directamente legibles por ordenador para la presentación

ANEXO I DECLARACIÓN REAL DECRETO 1065/2007, DE 27 DE JULIO TELÉFONO DE CONTACTO

MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS DECLARACIÓN REAL DECRETO 1065/2007, DE

MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS DECLARACIÓN REAL DECRETO 1065/2007, DE

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

Modelo 180. Agencia Tributaria

Modelo 180 RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADAS RENTAS O RENDIMIENTOS PROCEDENTES DEL ARRENDAMIENTO O SUBARRENDAMIENTO DE INMUEBLES URBANOS DEL IMPUESTO SOBRE LA RENTA DE

Modelo 180 RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADAS RENTAS O RENDIMIENTOS PROCEDENTES DEL ARRENDAMIENTO O SUBARRENDAMIENTO DE INMUEBLES URBANOS DEL IMPUESTO SOBRE LA RENTA DE

Modelo 180. Agencia Tributaria

Modelo 180 RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADAS RENTAS O RENDIMIENTOS PROCEDENTES DEL ARRENDAMIENTO O SUBARRENDAMIENTO DE INMUEBLES URBANOS DEL IMPUESTO SOBRE LA RENTA DE

Modelo 180 RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADAS RENTAS O RENDIMIENTOS PROCEDENTES DEL ARRENDAMIENTO O SUBARRENDAMIENTO DE INMUEBLES URBANOS DEL IMPUESTO SOBRE LA RENTA DE

numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos

numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos. En los supuestos de presentación colectiva (más de un declarante en el mismo archivo) se presentará como primer

numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos. En los supuestos de presentación colectiva (más de un declarante en el mismo archivo) se presentará como primer

Agencia Tributaria ANEXO I

ANEXO I DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA Y LOS SOPORTES DIRECTAMENTE LEGIBLES POR ORDENADOR DEL MODELO 943. 1.- CARACTERÍSTICAS

ANEXO I DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA Y LOS SOPORTES DIRECTAMENTE LEGIBLES POR ORDENADOR DEL MODELO 943. 1.- CARACTERÍSTICAS

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3012/2008, DE 20

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS

DISPOSICIONES TRIBUTARIAS DE NAVARRA EN LOS BOLETINES OFICIALES DE NAVARRA (BON) DE 2004

DE 2004") Disposiciones tributarias en Boletines Oficiales de Navarra (BON) del año 2004-1 - DISPOSICIONES TRIBUTARIAS DE NAVARRA EN LOS BOLETINES OFICIALES DE NAVARRA (BON) DE 2004 NOTA INTRODUCTORIA Se recogen

Disposiciones tributarias en Boletines Oficiales de Navarra (BON) del año 2004-1 - DISPOSICIONES TRIBUTARIAS DE NAVARRA EN LOS BOLETINES OFICIALES DE NAVARRA (BON) DE 2004 NOTA INTRODUCTORIA Se recogen

BOLETÍN OFICIAL DEL ESTADO

Núm. 313 Martes 31 de diciembre de 2013 Sec. I. Pág. 106812 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 13798 Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba

Núm. 313 Martes 31 de diciembre de 2013 Sec. I. Pág. 106812 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 13798 Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba

Modelo 165. Declaración Informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación.

1 MODELO 165 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante número "1" 2-4 Numérico MODELO DECLARACIÓN

1 MODELO 165 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante número "1" 2-4 Numérico MODELO DECLARACIÓN

e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

ORDEN HAP/1732/2014, DE 24 DE SEPTIEMBRE, POR LA QUE SE MODIFICAN LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS,

ORDEN HAP/1732/2014, DE 24 DE SEPTIEMBRE, POR LA QUE SE MODIFICAN LA ORDEN EHA/3012/2008, DE 20 DE OCTUBRE, POR LA QUE SE APRUEBA EL MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS,

ANEXO. A. Tipo de registro 1 Registro de declarante DESCRIPCIÓN DE LOS CAMPOS

ANEXO MODELO 187 Diseños fisicos y lógicos para la presentación de los soportes directamente legibles por ordenador del modelo 187 a) Características de los soportes magnéticos. Los soportes directamente

ANEXO MODELO 187 Diseños fisicos y lógicos para la presentación de los soportes directamente legibles por ordenador del modelo 187 a) Características de los soportes magnéticos. Los soportes directamente

LAS CONDICIONES Y EL PROCEDIMIENTO PARA SU PRESENTACIÓN, Y SE MODIFICA LA CON LAS RENTAS O RENDIMIENTOS DEL CAPITAL MOBILIARIO PROCEDENTES DE

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 280, DECLARACIÓN INFORMATIVA ANUAL DE PLANES DE AHORRO A LARGO PLAZO Y SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 280, DECLARACIÓN INFORMATIVA ANUAL DE PLANES DE AHORRO A LARGO PLAZO Y SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO

INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE INGRESO O DEVOLUCIÓN EN EL CASO DE DECLARACIONES-LIQUIDACIONES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 165, DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE ENTIDADES DE NUEVA

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 165, DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE ENTIDADES DE NUEVA

Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 184

Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 184 A) Características de los soportes magnéticos Los soportes directamente legibles

Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 184 A) Características de los soportes magnéticos Los soportes directamente legibles

Órdenes Forales

Viernes, 12 de enero de 2018 Número 9 - Página 223 1.1.3. Órdenes Forales ORDEN FORAL 146/2017, de 18 de diciembre, del Consejero de Hacienda y Política Financiera, por la que se modifica la Orden Foral

Viernes, 12 de enero de 2018 Número 9 - Página 223 1.1.3. Órdenes Forales ORDEN FORAL 146/2017, de 18 de diciembre, del Consejero de Hacienda y Política Financiera, por la que se modifica la Orden Foral

Agencia Tributaria ANEXO I. Declaración informativa de préstamos y créditos, y operaciones fi nancieras relacionadas con bienes inmuebles.

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Delegación de Administración de Código Administración Declaración informativa de préstamos y créditos, y operaciones fi nancieras relacionadas

ANEXO I MINISTERIO DE ECONOMIA Y HACIENDA Agencia Tributaria Delegación de Administración de Código Administración Declaración informativa de préstamos y créditos, y operaciones fi nancieras relacionadas

BOLETÍN Nº de enero de 2012

1 de 35 24/02/2012 17:54 BOLETÍN Nº 20-30 de enero de 2012 ORDEN FORAL 6/2012, de 20 de enero, del Consejero de Economía y Hacienda, por la que se modifican la Orden Foral 177/2010, de 14 de diciembre,

1 de 35 24/02/2012 17:54 BOLETÍN Nº 20-30 de enero de 2012 ORDEN FORAL 6/2012, de 20 de enero, del Consejero de Economía y Hacienda, por la que se modifican la Orden Foral 177/2010, de 14 de diciembre,

Modelo 280. Declaración informativa anual de Planes de Ahorro a Largo Plazo

. 1 MODELO 280 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN

. 1 MODELO 280 DISEÑOS DE REGISTRO A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN

Boletín Oficial de Gipuzkoa. Número 36 Fecha Página 2397

Boletín Oficial de Gipuzkoa Número 36 Fecha 23-02-2000 Página 2397 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden foral 74/2000, de 9 de febrero, por la que se aprueban

Boletín Oficial de Gipuzkoa Número 36 Fecha 23-02-2000 Página 2397 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden foral 74/2000, de 9 de febrero, por la que se aprueban

Orden Foral 146/2016, de 2 de diciembre (modelo 194) - 1 -

- 1 -") Orden Foral 146/2016, de 2 de diciembre (modelo 194) - 1 - ORDEN FORAL 146/2016, de 2 de diciembre, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo 194 de Resumen anual

Orden Foral 146/2016, de 2 de diciembre (modelo 194) - 1 - ORDEN FORAL 146/2016, de 2 de diciembre, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo 194 de Resumen anual

MODELO 193 A. TIPO DE REGISTRO 0 Presentación colectiva

MODELO 193 A. TIPO DE REGISTRO 0 Presentación colectiva POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2-4 Alfanumérico MODELO DE PRESENTACIÓN. Constante

MODELO 193 A. TIPO DE REGISTRO 0 Presentación colectiva POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2-4 Alfanumérico MODELO DE PRESENTACIÓN. Constante

MODELO 296. A. TIPO DE REGISTRO 0 Presentación Colectiva

MODELO 296 A. TIPO DE REGISTRO 0 Presentación Colectiva POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2 4 Numérico MODELO DE PRESENTACIÓN. Constante

MODELO 296 A. TIPO DE REGISTRO 0 Presentación Colectiva POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante '0' (cero). 2 4 Numérico MODELO DE PRESENTACIÓN. Constante

POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS

Los soportes directamente legibles por ordenador para la presentación de la declaración informativa de cuentas de no residentes (modelo 291), comprensiva de las personas o entidades titulares, autorizadas

Los soportes directamente legibles por ordenador para la presentación de la declaración informativa de cuentas de no residentes (modelo 291), comprensiva de las personas o entidades titulares, autorizadas

A.-TIPO DE REGISTRO 0: REGISTRO DEL PRESENTADOR

MODELO 349 A.-TIPO DE REGISTRO 0: REGISTRO DEL PRESENTADOR Constante '0' (cero). 2-4 Numérico MODELO DE PRESENTACIÓN. Las cuatro cifras del ejercicio fiscal al que corresponden las declaraciones incluidas

MODELO 349 A.-TIPO DE REGISTRO 0: REGISTRO DEL PRESENTADOR Constante '0' (cero). 2-4 Numérico MODELO DE PRESENTACIÓN. Las cuatro cifras del ejercicio fiscal al que corresponden las declaraciones incluidas

Modelo 198. Declaración Informativa. Declaración anual de operaciones con activos financieros y otros valores mobiliarios.

activos financieros y otros valores mobiliarios. 1 MODELO 198 DISEÑOS DE REGISTRO Tipo de registro 1: Registro de Declarante POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante

activos financieros y otros valores mobiliarios. 1 MODELO 198 DISEÑOS DE REGISTRO Tipo de registro 1: Registro de Declarante POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante

MODELO 193. RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO

MODELO 193. RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA

MODELO 193. RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO DISEÑOS FÍSICOS Y LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMÁTICA

BOLETÍN OFICIAL DEL ESTADO

Núm. 298 Lunes 12 de diciembre de 2011 Sec. I. Pág. 132674 ANEXO I MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es DECLARACIÓN ANUAL DE OPERACIONES

Núm. 298 Lunes 12 de diciembre de 2011 Sec. I. Pág. 132674 ANEXO I MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es DECLARACIÓN ANUAL DE OPERACIONES

BOE núm. 271 Lunes 10 noviembre

BOE núm. 271 Lunes 10 noviembre 2008 44661 MODELO 291 REGISTRO DE TIPO 1. REGISTRO DE DECLARANTE TIPO DE SOPORTE IDENTIFICACION DEL DECLARANTE RAZÓN SOCIAL DEL DECLARANTE MODELO EJERCICIO N.I.F. DECLARANTE

BOE núm. 271 Lunes 10 noviembre 2008 44661 MODELO 291 REGISTRO DE TIPO 1. REGISTRO DE DECLARANTE TIPO DE SOPORTE IDENTIFICACION DEL DECLARANTE RAZÓN SOCIAL DEL DECLARANTE MODELO EJERCICIO N.I.F. DECLARANTE

BOLETÍN OFICIAL DEL ESTADO

Núm. 302 Miércoles 18 de diciembre de 2013 Sec. I. Pág. 100793 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 13228 Orden HAP/2368/2013, de 13 de diciembre, por la que se

Núm. 302 Miércoles 18 de diciembre de 2013 Sec. I. Pág. 100793 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 13228 Orden HAP/2368/2013, de 13 de diciembre, por la que se

La Orden Foral 295/2000, de 29 de diciembre, del Consejero de Economía y Hacienda, aprobó el modelo 180, en pesetas y en euros, del resumen anual de

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 180 de Resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 180 de Resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos

S.C.G.I. Especificaciones para la gestión de las declaraciones informativas. Modelo: 194 ENTRADA DE DATOS Versión 1 Año: 2017

S.C.G.I. DECLARACIONES INFORMATIVAS. Especificaciones para la gestión de las declaraciones informativas. Modelo: 194 ENTRADA DE DATOS Versión 1 Año: 2017 DOCUMENTO DE TRABAJO Agencia Tributaria 1 04/11/2016

S.C.G.I. DECLARACIONES INFORMATIVAS. Especificaciones para la gestión de las declaraciones informativas. Modelo: 194 ENTRADA DE DATOS Versión 1 Año: 2017 DOCUMENTO DE TRABAJO Agencia Tributaria 1 04/11/2016

Modelo 291. Declaración Informativa. Impuesto sobre la Renta de no Residentes. Cuentas de no residentes sin establecimiento permanente.

MODELO 291 DISEÑOS DE REGISTRO A.- TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE. POSICIÓN NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

MODELO 291 DISEÑOS DE REGISTRO A.- TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE. POSICIÓN NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO. Constante número '1'. 2-4 Numérico MODELO DECLARACIÓN.

Número 241 Fecha Página 37205

Número 241 Fecha 16-12-2008 Página 37205 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-HACIENDA Y FINANZAS ORDEN FORAL 1068/2008, de 10 de diciembre, por la que se aprueba el modelo 196. DIPUTACION

Número 241 Fecha 16-12-2008 Página 37205 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-HACIENDA Y FINANZAS ORDEN FORAL 1068/2008, de 10 de diciembre, por la que se aprueba el modelo 196. DIPUTACION

Modelo 193. Modelo 193.

Declaración Informativa. Retenciones e ingresos a cuenta del IRPF sobre determinados rendimientos del capital mobiliario. Retenciones e ingresos a cuenta del IS e IRNR (establecimientos permanentes) sobre

Declaración Informativa. Retenciones e ingresos a cuenta del IRPF sobre determinados rendimientos del capital mobiliario. Retenciones e ingresos a cuenta del IS e IRNR (establecimientos permanentes) sobre

AÑOS TOTAL MUERTOS HERIDOS GRAVES HERIDOS LEVES

Notas : La información relativa a las provincias de Álava, Guipúzcoa, Vizcaya, Barcelona, Girona, Lleida y Tarragona es suministrada por las autoridades autonómicas competentes en materia de tráfico. El

Notas : La información relativa a las provincias de Álava, Guipúzcoa, Vizcaya, Barcelona, Girona, Lleida y Tarragona es suministrada por las autoridades autonómicas competentes en materia de tráfico. El

BOLETÍN OFICIAL DEL ESTADO