Puerto Ventanas S.A.

|

|

|

- José Ignacio Figueroa Quintero

- hace 7 años

- Vistas:

Transcripción

1 PUERTO PUERTO Puerto Ventanas S.A. Presentación

2 PUERTO Puerto Ventanas S.A. 2

3 Principal Puerto Privado de la Zona Central de Chile 3

4 Industria Portuaria V Región Puerto Ventanas Puerto de Valparaíso Puerto de San Antonio 4

5 Descripción General. Negocio Principal: Carga y Descarga de graneles en la zona central de Chile. Principales cargas asociadas a la minería y energía: Concentrado de Cobre, Carbón, Carga General. Excelente ubicación estratégica con vías tanto camineras en su alrededor como ferroviarias en su interior. Instalaciones que permiten almacenar y acopiar distintos tipos de cargas sólidas. Controla a Ferrocarril del Pacífico S.A. (Fepasa) con el 51,82% de la propiedad. Fepasa es líder en transporte de carga ferroviaria. 5

6 PUERTO Fepasa Ferrocarril del Pacífico S.A. está conformada por el negocio de transporte ferroviario de carga con ac:vidad en la zona centro sur de Chile. Cuenta con una trayectoria de 22 años. Su propiedad es controlada por Puerto Ventanas desde el año Productos Transportados a Dic 2015 Producto Miles de Tons-Km. Miles de Tons. Celulosa Cobre Metálico Concentrado de Cobre Residuos Sólidos Rollizos y Trozos Contenedores Quimicos y Combustibles Graneles Agrícolas Alimento para Salmones Carbón Madera Aserrada Cemento a granel Acero Otros Total general

7 Puerto Ventanas: Una empresa Sigdo Koppers. Sigdo Koppers, fundada en 1960, es uno de los más dinámicos e importantes grupos industriales chilenos. Con una reconocida trayectoria y visión de largo plazo, ha logrado un crecimiento sostenido en el tiempo. 7

8 Participación de Mercado Participación de Mercado Puertos V Región - Año 2015 Total Anual - Mercado Puerto Ventanas (sin contenedores) Puertos Ventanas San Antonio Ton Totales Producto Acum. Acum. Participac. Acum. Acum. Participac. Acum. Acum. dic- 15 dic- 14 Mercado dic- 15 dic- 14 Mercado dic- 15 dic- 14 variación Granel Sólido ,1% ,9% ,9% Granel Líquido ,9% ,1% ,7% Carga Fraccionada ,6% ,4% ,4% TOTAL ,7% ,3% ,1% *Valparaiso sólo transfiere contenedores y carga fraccionada. Total Anual - Tabla de Participaciones de Mercado (con contenedores) Ventanas Valparaíso San Antonio Ton Totales Acum. Acum. Acum. Acum. Acum. Acum. Acum. Acum. Producto dic- 15 dic- 14 dic- 15 dic- 14 dic- 15 dic- 14 dic- 15 dic- 14 variación Granel Sólido 61,1% 61,3% 0,0% 0,0% 38,9% 38,7% ,9% Granel Líquido 24,9% 27,0% 0,0% 0,0% 75,1% 73,0% ,7% Carga Fraccionada 3,2% 3,4% 67,0% 63,4% 29,8% 34,4% ,9% Carga Contenedor 0,0% 0,0% 41,6% 47,7% 58,4% 53,3% ,1% Total Acumulado 17,6% 17,9% 30,9% 33,4% 51,5% 48,7% ,6% * Mercado Estimado 8

9 Estructura de Propiedad. NOMBRE ACCIONES PARTICIPACIÓN SK INVERSIONES PORTUARIAS S.A ,03% INMOBILIARIA ESCORIAL LIMITADA ,46% SERVICIOS QUELENTARO S.A ,38% SIGDO KOPPERS S.A ,98% EUROAMERICA CORREDORES DE BOLSA S.A ,25% INVERSIONES MARCHIGUE LTDA ,24% OTROS ,66% TOTAL % NOMBRE ACCIONES PARTICIPACIÓN PUERTO VENTANAS S.A ,82% MONEDA S.A. ADMINISTRADORA DE FONDOS DE INVERSIÓN ,66% SOCIEDAD DE DESARROLLO DE CHAPAS LTDA ,27% LARRAÍN VIAL S.A. CORREDORA DE BOLSA ,50% SANTANDER S.A. CORREDORA DE BOLSA ,75% TOTAL % 9

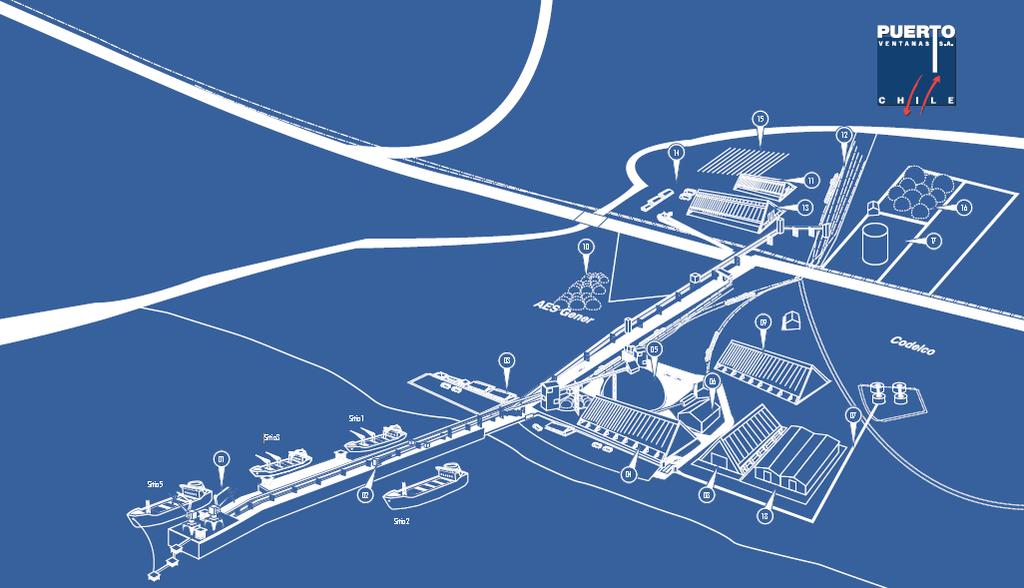

10 Diagrama del Puerto, Infraestructura y Equipamiento. 10

11 Características Operaciones de los sitios y Descripción de las Instalaciones. 11

12 Cargas Movilizadas En Miles de Ton Var % Var % Var % Var % Var % 15/14 14/13 13/12 12/11 11/10 Carbon ,9% 0,7% 40,9% - 0,8% 27,7% Concentrado ,3% - 5,6% 19,8% 58,3% 32,7% Carga General ,1% - 39,6% - 41,1% - 9,4% 35,5% Clinker ,9% 24,9% - 22,0% 35,7% 42,5% Granos ,8% 5,1% - 13,1% 15,1% - 3,8% Asfalto ,2% - 2,4% - 12,2% - 23,0% 44,0% Acido ,8% 21,7% 25,6% - 24,3% - 15,3% Petcoke ,3% - 66,5% 7,6% - 16,6% 78,2% Combustibles ,6% - 54,5% - 70,6% 1,7% - 42,6% Total ,2% - 2,9% 12,1% 14,1% 16,4% 12

13 Cargas Movilizadas Año Var % 15/14 Var % 14/13 Var % 13/12 Var % 12/11 Var % 11/10 Granel Sólido ,7% - 2,2% 21,0% 21,1% 28,7% Granel Líquido ,3% 0,4% - 29,9% - 12,6% - 25,2% Carga General ,1% - 39,6% - 41,1% - 9,4% 35,5% Total ,2% - 2,9% 12,1% 14,1% 16,4% 13

Datos Puerto Ventanas Individual en Miles de Dolares ESTADO DE RESULTADOS 2015 2014 2013 2012 2011 2010 Ingresos 61.835 61.230 59.151 50.637 74.913 38.947 Costos 23.680 23.967 25.")

14 Principales Cifras de Puerto Ventanas. En Miles de $US Datos Financieros Historicos Puerto Ventanas S.A. (En Miles de USD) Datos Puerto Ventanas Individual en Miles de Dolares ESTADO DE RESULTADOS Ingresos Costos Gav EBITDA Resultado Operacional Utilidad Neta Datos Individuales Margen EBITDA 56% 55% 52% 49% 35% 45% Margen R Operacional 49% 48% 44% 42% 29% 34% Margen Utilidad Neta 37% 36% 33% 28% 21% 25% 14

Datos Consolidados en Miles de Dolares Año 2015 2014 2013 2012 2011 2010 Ingresos 131.836 142.427 149.165 141.476 157.764 105.897 costos 83.398 90.736 100.471 98.321 115.601 77.")

15 Principales Cifras de Puerto Ventanas Consolidado. En Miles de $US Datos Financieros Historicos Consolidado. (En Miles de dolares) Datos Consolidados en Miles de Dolares Año Ingresos costos Gav EBITDA Resultado Operacional Utilidad Neta Datos Consolidados Margen EBITDA 30% 33% 30% 29% 26% 28% Margen R Operacional 24% 26% 22% 21% 18% 17% Margen Utilidad Neta 17% 18% 15% 12% 12% 11% 15

16 Resultado de Puerto Ventanas Por Segmento. Ingresos y Costos por Segmento Acum. dic-2015 Acum. dic-2014 Variación MUS$ MUS$ % Ingresos Negocio Portuario ,00% Ingresos Ferroviarios y Rodoviarios ,81% TOTAL INGRESOS ,44% Costos operacionales Portuarios (19.348) (19.570) -1,13% Costos operacionales Ferroviarios y Rodoviarios (54.209) (60.735) -10,75% Depreciación y Amortización Portuaria (4.222) (4.292) -1,63% Depreciación y Amortización Ferroviaria (5.619) (6.139) -8,47% TOTAL COSTOS (83.398) (90.736) -8,09% GANANCIA BRUTA ,30% -R.A.I.I.D.A.I.E ,97% EBITDA ,38% Margen EBITDA % 32,9% 32,8% - Resultado Operacional ,15% Ingresos financieros ,67% Costos financieros (1.897) (2.110) -10,09% Diferencias de cambio ,38% Resultado por unidades de reajuste (155) (633) -75,51% Gasto por Impuesto a las ganancias (4.980) (4.350) 14,48% UTILIDAD NETA CONTROLADORA ,53% UTILIDAD NETA NO CONTROLADORA ,79% 16

17 Índices de Endeudamiento Consolidados. Índices de Endeudamiento Pasivo exigible Razon de endeudamiento Veces 0,58 0,53 0,57 Patrimonio 0,67 0,67 0,6 Proporción de Deuda Deuda Corto Plazo* Deuda Total Deuda Largo Plazo* Deuda Total Veces Veces 0,30 0,70 0,34 0,66 0,20 0,80 0,14 0,25 0,86 0,75 0,25 0,75 Res. Antes Imptos e Int. Cobertura de Gastos Financieros Veces 17,87 16,43 13,28 9,94 Gastos financieros * La Deuda Corto Plazo y Deuda Largo Plazo corresponden a Obligaciones Financieras de la Compañía. 11,74 6,96 17

18 Principales Clientes con Contratos de Largo Plazo. 18

19 Origen y Destino de Productos 19

Puerto Ventanas S.A.

PUERTO Puerto Ventanas S.A. Presentación 2013 1 Puerto Ventanas S.A. 2 Principal Puerto Privado de la Zona Central de Chile 3 Industria Portuaria V Región Puerto Ventanas Puerto de Valparaíso Puerto de

PUERTO Puerto Ventanas S.A. Presentación 2013 1 Puerto Ventanas S.A. 2 Principal Puerto Privado de la Zona Central de Chile 3 Industria Portuaria V Región Puerto Ventanas Puerto de Valparaíso Puerto de

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

Estados Financieros 3T 2017

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

Utilidad bruta ,3 Margen bruto 64,0% 83,6%

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a septiembre sep-14 sep-13 Var. (%) Ingresos operacionales 632.038 379.932 66,4 US$ dólares 352,32 204,91 71,9 Dividendos y participaciones 88.765 82.659 7,4 Ingresos

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a septiembre sep-14 sep-13 Var. (%) Ingresos operacionales 632.038 379.932 66,4 US$ dólares 352,32 204,91 71,9 Dividendos y participaciones 88.765 82.659 7,4 Ingresos

Utilidad operacional ,0 Margen operacional 89,3% 96,8%

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Marzo mar-13 mar-12 Var. (%) Ingresos operacionales 150.870 252.799-40,3 US$ dólares 84 142,28-41,3 Dividendos y participaciones 82.609 46.167 78,9 Ingresos

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Marzo mar-13 mar-12 Var. (%) Ingresos operacionales 150.870 252.799-40,3 US$ dólares 84 142,28-41,3 Dividendos y participaciones 82.609 46.167 78,9 Ingresos

GRUPO ARGOS S.A. ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos

ESTADO DE RESULTADOS SEPARADO 2Q16 2Q15 Var. (%) 1S16 1S15 Var. (%) Ingresos por actividades de operación 114.531 170.893-33,0 282.325 296.735-4,9 Ingresos por actividad financiera 77 88.091-99,9 88.890

ESTADO DE RESULTADOS SEPARADO 2Q16 2Q15 Var. (%) 1S16 1S15 Var. (%) Ingresos por actividades de operación 114.531 170.893-33,0 282.325 296.735-4,9 Ingresos por actividad financiera 77 88.091-99,9 88.890

Costo de venta de inversiones ,4 Costo de ventas de inversiones ,5 Costo de ventas negocio inmobiliario na

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Junio jun-13 jun-12 Var. (%) Ingresos operacionales 245.058 405.181-39,5 US$ dólares 134 227,63-41,0 Dividendos y participaciones 82.659 75.059 10,1 Ingresos

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Junio jun-13 jun-12 Var. (%) Ingresos operacionales 245.058 405.181-39,5 US$ dólares 134 227,63-41,0 Dividendos y participaciones 82.659 75.059 10,1 Ingresos

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

SIGDO KOPPERS S.A. INFORMA SUS RESULTADOS

Sigdo Koppers S.A. Málaga 120, Piso 8 Las Condes, Santiago Para mayor información contacte a: Andrés Barriga Martínez Andrés Cristi Le-Fort (56-2) 837-1111 [email protected], [email protected], [email protected] www.sigdokoppers.cl

Sigdo Koppers S.A. Málaga 120, Piso 8 Las Condes, Santiago Para mayor información contacte a: Andrés Barriga Martínez Andrés Cristi Le-Fort (56-2) 837-1111 [email protected], [email protected], [email protected] www.sigdokoppers.cl

Presentación Corporativa. Agosto 2018

Presentación Corporativa Agosto 2018 Coca-Cola Embonor S.A. 1 56 AÑOS de exitosa trayectoria como embotellador de Coca-Cola COCA-COLA EMBONOR S.A. En los últimos 5 años la empresa ha crecido en volumen

Presentación Corporativa Agosto 2018 Coca-Cola Embonor S.A. 1 56 AÑOS de exitosa trayectoria como embotellador de Coca-Cola COCA-COLA EMBONOR S.A. En los últimos 5 años la empresa ha crecido en volumen

SIGDO KOPPERS S.A. INFORMA SUS RESULTADOS

Sigdo Koppers S.A. Málaga 120, Piso 8 Las Condes, Santiago Para mayor información contacte a: Andrés Barriga Martínez (56-2) 837-1111 abm@sk, [email protected] www.sigdokoppers.cl SIGDO KOPPERS S.A. INFORMA SUS

Sigdo Koppers S.A. Málaga 120, Piso 8 Las Condes, Santiago Para mayor información contacte a: Andrés Barriga Martínez (56-2) 837-1111 abm@sk, [email protected] www.sigdokoppers.cl SIGDO KOPPERS S.A. INFORMA SUS

Estado de situación financiera separado

Estado de situación financiera separado BALANCE GENERAL SEPARADO Dec. 2016 Dec. 2015 Dec. 2015 (Reexpresado) Efectivo y equivalentes de efectivo 179.358 311.454 (42,4) 311.454 (42,4) Instrumentos financieros

Estado de situación financiera separado BALANCE GENERAL SEPARADO Dec. 2016 Dec. 2015 Dec. 2015 (Reexpresado) Efectivo y equivalentes de efectivo 179.358 311.454 (42,4) 311.454 (42,4) Instrumentos financieros

ANÁLISIS RAZONADO. Viña San Pedro Tarapacá S.A. A. COMENTARIOS

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Correspondiente al período terminado 31 de Marzo de 2013 Miles de pesos

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Correspondiente al período terminado 31 de Marzo de 2013 Miles de pesos FARMACIAS AHUMADA S. A. I. ANALISIS DE LOS ESTADOS FINANCIEROS Los estados

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Correspondiente al período terminado 31 de Marzo de 2013 Miles de pesos FARMACIAS AHUMADA S. A. I. ANALISIS DE LOS ESTADOS FINANCIEROS Los estados