BENEFICIOS TRIBUTARIOS LEY 1715 DE 2014

|

|

|

- María Luz Gómez Velázquez

- hace 5 años

- Vistas:

Transcripción

1 BENEFICIOS TRIBUTARIOS LEY 1715 DE 2014

2 OBJETIVO DE LA LEY 1715 DE 2014 PROMOVER EL DESARROLLO Y LA UTILIZACION DE LAS FUENTES NO CONVENCIONALES DE ENERGIA, PRINCIPALMENTE AQUELLAS DE CARÁCTER RENOVABLE, EN EL SISTEMA ENERGETICO NACIONAL, MEDIANTE SU INTEGRACION AL MERCADO ELECTRICU, SU PARTICIPACION EN LAS ZONAS NO INTERCONECTADAS Y OTROS USOS ENERGETICOS COMO MEDIO NECESARIO PARA EL DESARROLLO ECONOMICO SOSTENIBLE, LA REDUCCION DE EMISIONES DE GASES DE EFECTO INVERNADERO Y LA SEGURIDAD DEL ABASTECIMIENTO ENERGETICO.

3 FUENTES NO CONVENCIONALES DE ENERGIA RENOVABLE (FNCER) LAS FUENTES NO CONVENCIONALES DE ENERGIA RENOVABLES SON AQUELLOS RECURSOS DE ENERGIA RENOVABLE DISPONIBLES A NIVEL MUNDIAL QUE SON AMBIENTALMENTE SOSTENIBLES TALES COMO LA BIOMASA, LOS PEQUEÑOS APROVECHAMIENTOS HIDROELECTRICOS,LA EOLICA, LA GEOTERMICA, LA SOLAR Y LOS MARES. EFICIENCIA ENERGETICA: ES LA RELACION ENTRE LA ENERGIA APROVECHADA Y LA TOTAL UTILIZADA EN CUALQUIER PROCESO DE LA CADENA ENERGETICA, QUE BUSCA SER MAXIMIZADA A TRAVES DE BUENAS PRACTICAS DE RECONVERSION TECNOLOGICA O SUSTITUCION DE COMBUSTIBLES. A TRAVES D ELA EFICIENCIA ENERGETICA SE BUSCA OBTENER MAYOR PROVECHO DE LA ENERGIA, BIEN SEA A PARTIR DEL USO DE UNA FORMA PRIMARIA DE ENERGIAO DURANTE CUALQUIER ACTIVIDAD DE PRODUCCION, TRANSFORMACION, TRANSPORTE, DISTRIBUCION Y CINSUMO DE LAS DIFERENTES FORMAS DE ENERGIA, DENTRO DEL MARCO DEL DESARROLLO SOSTENIBLE Y RESPETANDO LA NORMATIVIDAD VIGENTE SOBRE EL AMBIENTE Y LOS RECURSOS NATURALES RENOVABLES.

4 MARCO NORMATIVO Y AUTORIDADES COMPETENTES

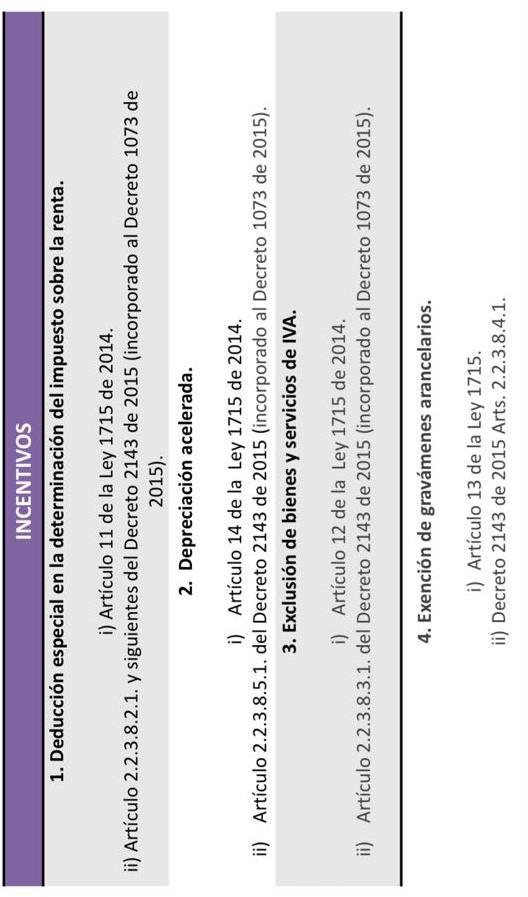

5 INCENTIVOS TRIBUTARIOS

6 INCENTIVOS TRIBUTARIOS DEDUCCION ESPECIAL EN LA DETERMINACION DEL IMPUESTO SOBRE LA RENTA LOS CONTRIBUYENTES DECLARANTES DEL IMPUESTO SOBRE LA RENTA QUE REALICEN DIRECTAMENTE NUEVAS EROGACIONES EN INVESTIGACION, DESARROLLO E INVERSION PARA LA PRODUCCCION Y UTILIZACION DE LA ENERGIA A PARTIR FNCER O GESTION EFICIENTE DE LA ENERGIA, TENDRAN DERECHO A DEDUCIR HASTA EL 50% DEL VALOR DE LAS INVERSIONES. EL VALOR A DEDUCIR ANUALMENTE NO PUEDE SER SUPERIOR AL 50% DE LA RENTA LIQUIDA DEL CONTRIBUYENTE POR UN PERIODO MAXIMO DE 5 AÑOS CONTADOS A PARTIR DEL AÑO GRAVABLE SIGUEINTE A AQUEL QUE SE EFECTUO LA INVERSION. (ARTICULO 11 DE LA LEY 1715 DE 2014 Y ARTICULOS Y SIGUIENTES DEL DECRETO 2143 DE 2015 INCORPORADO AL DECRETO 1073 DE 2015.) CUANDO LA INVERSION SE REALICE MEDIANTE CONTRATO DE LEASING, LA DEDUCCION PROCEDERA CUANDO SE TRATE DE LEASING FINANCIERO CON OPCION DE COMPRA IRREVOCABLE A PARTIR DEL AÑO SIGUENTE EN EL QUE SE SUSCRIBE EL CONTRATO SIEMPRE Y CUANDO EL LOCATARIO EJERZA LA OPCION DE COMPRA. PARA QUIENES APLICA: A LAS INVERSIONES QUE SE REALICEN DIRECTAMENTE EN INVESTIGACION Y DESARROLLO EN EL AMBITO DE LA PRODUCCION Y UTILIZACION DE ENERGIA A PARTIR DE LA FNCE O GESTION EFICIENTE DE LA ENERGIA. REQUISITOS: 1- OBTENCION DE LA CERTIFICACION EXPEDIDA POR LA UPME, EN LA CUAL LA ENTIDAD AVALA EL PROYECTIO, LOS EQUIPOS Y MAQUINARIA, NACIONALES O IMPORTADOS, O LA ADQUISICION DE SERVICIOS. 2- OBTENER DE LA CERTIFICACION DE INCENTIVO AMBIENTAL QUE EXPIDE EL MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE A TRAVES DE LA ANLA(ARTICULO ESTATUTO TRIBUTARIO.) LOS CONTIBUYENTES PODRAN DEDUCIR ADEMAS DE LA DEDUCCION ESPECIAL SOBRE LA RENTA EL VALOR POR DEPRECIACION O AMORTIZACION QUE CORRESPONDA A LA INVERSION.

7 INCENTIVOS TRIBUTARIOS DEPRECIACION ACELERADA GASTO QUE LA LEY PERMITE QUE SEA DEDUCIBLE AL MOMENTO DE DECLARAR EL IMPUESTO SOBRE LA RENTA, POR UNA PROPORCION DEL VALOR DEL ACTIVO QUE NO SUPERE EL 20% ANUAL. EL BENEFICIO DEFINIRA UNA TASA DE DEPRECIACION IGUAL PARA CADA AÑO.(ARTICULO 14 DE LA LEY 1715 DE 2014 Y ARTICULOS Y SIGUIENTES DEL DECRETO 2143 DE 2015 INCORPORADO AL DECRETO 1073 DE 2015.) PARA QUIENES APLICA: GENERADORES DE ENERGIA A PARTIR DE FCNE QUE REALICEN NUEVAS INVERSIONES EN MAQUINARIA, EQUIPOS Y OBRAS CIVILES ADQUIRIDOS Y/O CONSTRUIDOS CON POSTERIORIDAD A LA VIGENCIA DE LA LEY. REQUISITOS: 1- OBTENCION DE LA CERTIFICACION EXPEDIDA POR LA UPME, EN LA CUAL LA ENTIDAD AVALA EL PROYECTIO, LOS EQUIPOS Y MAQUINARIA, NACIONALES O IMPORTADOS, O LA ADQUISICION DE SERVICIOS. 2- OBTENER DE LA CERTIFICACION DE INCENTIVO AMBIENTAL QUE EXPIDE EL MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE A TRAVES DE LA ANLA(ARTICULO ESTATUTO TRIBUTARIO.)

8 INCENTIVOS TRIBUTARIOS EXCLUSION DE BIENES Y SERVICIOS DE IVA POR LA COMPRA DE BIENES Y SERVICIOS, EQUIPOS, MAQUINARIA, ELEMENTOS Y/O SERVICIOS NACIONALES O IMPORTADOS. (ARTICULO 12 DE LA LEY 1715 DE 2014 Y ARTICULOS Y SIGUIENTES DEL DECRETO 2143 DE 2015 INCORPORADO AL DECRETO 1073 DE 2015). PARA QUIENES APLICA: A LA COMPRA DE EQUIPOS, ELEMENTOS Y MAQUINARIA, NACIONALES O IMPORTADOS, O A LA ADQUISICION DE SERVICIOS DENTRO O FUERA DEL TERRITORIO NACIONAL QU ESE DESTINEN A NUEVAS INVERSIONES Y PRE INVERSIONES PARA LA PRODUCCION Y UTILIZACION DE ENERGIA A PARTIR DE FNCE, ASI COMO AQUELLOS DESTINADOS A LA MEDICION Y EVALUACION DE LOS POTENCIALES RECURSOS. REQUISITOS PREVIA A LA IMPORTACION O LA ADQUISICION DE BIENES NACIONALES 1- OBTENCION DE LA CERTIFICACION EXPEDIDA POR LA UPME, EN LA CUAL LA ENTIDAD AVALA EL PROYECTIO, LOS EQUIPOS Y MAQUINARIA, NACIONALES O IMPORTADOS, O LA ADQUISICION DE SERVICIOS. 2- OBTENER DE LA CERTIFICACION EMITIDA POR LA AUTORIDAD NACIOAL DE LICENCIAS AMBIENTALES DE EQUIPOS Y SERVICIOS EXCLUIDOS DEL IMPUESTO, PARA LO CUAL SE DEBE BASAR EN EL LISTADO ELABORADO POR LA UPME.

9 INCENTIVOS TRIBUTARIOS EXENCION DE GRAVAMENES ARANCELARIOS EXENCION DEL PAGO DE LOS DERECHOS ARANCELARIOS DE IMPORTACION DE MAQUINARIA, EQUIPOS, MATERIALES E INSUMOS DESTINADOS EXCLUSIVAMENTE PARA LAS LABORES DE PRE INVERSION Y DE INVERSION DE LOS PROYECTOS( SIEMPRE QUE NO SEAN PRODUCIDOS POR LA INDUSTRIA NACIONAL Y SU UNICO MEDIO DE ADQUISICION ESTE SUJETO A LA IMPORTACION). (ARTICULO 13 DE LA LEY 1715 DE 2014 Y ARTICULOS Y SIGUIENTES DEL DECRETO 2143 DE 2015 INCORPORADO AL DECRETO 1073 DE 2015.) LA EXENCION SE APLICARA A PROYECTOS DE GENERACION FNCE Y DEBERA SER SOLICITADA A LA DIAN EN UN MINIMO DE 15 DIAS HABILES ANTES DE LA IMPORTACION, DE CONFORMIDAD CON LA DOCUMENTACION DEL PROYECTO AVALADA EN LA CERTIFICACION EMITIDA POR LA UPME. REQUISITOS: 1- OBTENCION DE LA CERTIFICACION EXPEDIDA POR LA UPME, EN LA CUAL LA ENTIDAD AVALA EL PROYECTIO, LOS EQUIPOS Y MAQUINARIA, NACIONALES O IMPORTADOS, O LA ADQUISICION DE SERVICIOS. 2- OBTENER DE LA CERTIFICACION DE INCENTIVO AMBIENTAL QUE EXPIDE EL MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE A TRAVES DE LAANLA(ARTICULO ESTATUTO TRIBUTARIO.) UNA VEZ EXPEDIDAS LAS CERTIFICACIONES DEBERA REMITIR A LA VENTANILLA UNICA DE COMERCIO EXTERIOR- VUCE LASOLICITUD DE LICENCIA PREVIA.

10

11

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 10 de Junio de 2018 TEMA: BENEFICIOS IMPUESTO DE RENTA Incentivos A la Inversión en Proyectos de Fuentes no Convencionales de Energía

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 10 de Junio de 2018 TEMA: BENEFICIOS IMPUESTO DE RENTA Incentivos A la Inversión en Proyectos de Fuentes no Convencionales de Energía

DECRETO 2143 DE (noviembre 4) Diario Oficial No de 4 de noviembre de Ministerio de Minas y Energía

Diario Oficial No de 4 de noviembre de Ministerio de Minas y Energía") DECRETO 2143 DE 2015 (noviembre 4) Diario Oficial No. 49.686 de 4 de noviembre de 2015 Ministerio de Minas y Energía Por el cual se adiciona el Decreto Único Reglamentario del Sector Administrativo de

DECRETO 2143 DE 2015 (noviembre 4) Diario Oficial No. 49.686 de 4 de noviembre de 2015 Ministerio de Minas y Energía Por el cual se adiciona el Decreto Único Reglamentario del Sector Administrativo de

Avances en la reglamentación de la Ley 1715 de 2014 por parte de la UPME

Avances en la reglamentación de la Ley 1715 de 2014 por parte de la UPME - UPME ACIEM Bogotá D.C., 30 de agosto de 2016 F-DI-04 Agenda Resumen de la Ley Proceso de reglamentación Competencias de la UPME:

Avances en la reglamentación de la Ley 1715 de 2014 por parte de la UPME - UPME ACIEM Bogotá D.C., 30 de agosto de 2016 F-DI-04 Agenda Resumen de la Ley Proceso de reglamentación Competencias de la UPME:

INCENTIVOS TRIBUTARIOS FNCE Y EFICIENCIA ENERGÉTICA

INCENTIVOS TRIBUTARIOS FNCE Y EFICIENCIA ENERGÉTICA 6 de mayo de 08 de 8 ANDI Incentivos Tributarios FNCE y EE Gómez-Pinzón Agenda. Incentivos no sujetos a autorizaciones previas. Incentivos sujetos a

INCENTIVOS TRIBUTARIOS FNCE Y EFICIENCIA ENERGÉTICA 6 de mayo de 08 de 8 ANDI Incentivos Tributarios FNCE y EE Gómez-Pinzón Agenda. Incentivos no sujetos a autorizaciones previas. Incentivos sujetos a

LEY 1715 DE 2014 POR MEDIO DEL CUAL SE REGULA LA INTEGRACIÓN DE LAS ENERGÍAS RENOVABLES NO CONVENCIONALES AL SISTEMA ENERGÉTICO NACIONAL.

LEY 1715 DE 2014 POR MEDIO DEL CUAL SE REGULA LA INTEGRACIÓN DE LAS ENERGÍAS RENOVABLES NO CONVENCIONALES AL SISTEMA ENERGÉTICO NACIONAL. Promoción y fomento de las fuentes no convencionales de energía,

LEY 1715 DE 2014 POR MEDIO DEL CUAL SE REGULA LA INTEGRACIÓN DE LAS ENERGÍAS RENOVABLES NO CONVENCIONALES AL SISTEMA ENERGÉTICO NACIONAL. Promoción y fomento de las fuentes no convencionales de energía,

Invierta y Gane con Energía. Guía práctica para la aplicación de los incentivos tributarios de la Ley 1715 de 2014

Invierta y Gane con Energía Guía práctica para la aplicación de los incentivos tributarios de la Ley 1715 de 2014 REPÚBLICA DE COLOMBIA Ministerio de Minas y Energía Unidad de Planeación Minero Energética

Invierta y Gane con Energía Guía práctica para la aplicación de los incentivos tributarios de la Ley 1715 de 2014 REPÚBLICA DE COLOMBIA Ministerio de Minas y Energía Unidad de Planeación Minero Energética

ÉNERGÍA SOSTENIBLE PARA COLOMBIA. Implementación del Plan Indicativo PROURE. Ministerio de Minas y Energía

ÉNERGÍA SOSTENIBLE PARA COLOMBIA Implementación del Plan Indicativo PROURE Ministerio de Minas y Energía Bogotá, D.C., mayo 08 de 2012 Fundamento Legal: Ley 697 de 2001: Mediante la cual se fomenta el

ÉNERGÍA SOSTENIBLE PARA COLOMBIA Implementación del Plan Indicativo PROURE Ministerio de Minas y Energía Bogotá, D.C., mayo 08 de 2012 Fundamento Legal: Ley 697 de 2001: Mediante la cual se fomenta el

El Director General de la Unidad de Planeación Minero Energética (UPME),

,") RESOLUCIÓN 45 DE 2016 (febrero 3) Diario Oficial No. 49.776 de 4 de febrero de 2016 Unidad de Planeación Minero Energética Por la cual se establecen los procedimientos y requisitos para emitir la certificación

RESOLUCIÓN 45 DE 2016 (febrero 3) Diario Oficial No. 49.776 de 4 de febrero de 2016 Unidad de Planeación Minero Energética Por la cual se establecen los procedimientos y requisitos para emitir la certificación

SEMINARIO A LOS PAÍSES DE LA ALIANZA DEL PACIFICO SOBRE ENERGÍAS RENOVABLES

SEMINARIO A LOS PAÍSES DE LA ALIANZA DEL PACIFICO SOBRE ENERGÍAS RENOVABLES Unidad de Planeación Minero Energética UPME Ministerio de Minas y Energía Milán, mayo 8 y 9 de 2016 República de Colombia CONTENIDO

SEMINARIO A LOS PAÍSES DE LA ALIANZA DEL PACIFICO SOBRE ENERGÍAS RENOVABLES Unidad de Planeación Minero Energética UPME Ministerio de Minas y Energía Milán, mayo 8 y 9 de 2016 República de Colombia CONTENIDO

RESOLUCIÓN 1283 DE (agosto 3) Diario Oficial No de 25 de agosto de Ministerio de Ambiente y Desarrollo Sostenible

Diario Oficial No de 25 de agosto de Ministerio de Ambiente y Desarrollo Sostenible") RESOLUCIÓN 1283 DE 2016 (agosto 3) Diario Oficial No. 49.976 de 25 de agosto de 2016 Ministerio de Ambiente y Desarrollo Sostenible Por la cual se establece el procedimiento y requisitos para la expedición

RESOLUCIÓN 1283 DE 2016 (agosto 3) Diario Oficial No. 49.976 de 25 de agosto de 2016 Ministerio de Ambiente y Desarrollo Sostenible Por la cual se establece el procedimiento y requisitos para la expedición

Bionergía y Análisis Financiero. Abril 2018

Bionergía y Análisis Financiero Abril 2018 1 El dilema de contar con recursos de bionergía 2 Generación con biomasa 3 CAPEX Los elementos típicos de un proyecto de generación a través de biomasa son: 1.

Bionergía y Análisis Financiero Abril 2018 1 El dilema de contar con recursos de bionergía 2 Generación con biomasa 3 CAPEX Los elementos típicos de un proyecto de generación a través de biomasa son: 1.

Energías Renovables en Colombia Unidad de Planeación Minero Energética UPME Ministerio de Minas y Energía

Energías Renovables en Colombia Unidad de Planeación Minero Energética UPME Ministerio de Minas y Energía Contenido Matriz Energética Colombiana. Dotación de recursos naturales. Requerimientos del Plan

Energías Renovables en Colombia Unidad de Planeación Minero Energética UPME Ministerio de Minas y Energía Contenido Matriz Energética Colombiana. Dotación de recursos naturales. Requerimientos del Plan

PLAN DE EXPANSIÓN EVOLUCIÓN Y PROYECCIÓN DE LAS FNCER

PLAN DE EXPANSIÓN 217 231 EVOLUCIÓN Y PROYECCIÓN DE LAS FNCER III Conferencia Colombiana de Energías Renovables Asociación Latinoamericana de Minería y Energía ALAME Unidad de Planeación Minero Energética

PLAN DE EXPANSIÓN 217 231 EVOLUCIÓN Y PROYECCIÓN DE LAS FNCER III Conferencia Colombiana de Energías Renovables Asociación Latinoamericana de Minería y Energía ALAME Unidad de Planeación Minero Energética

LA IMPORTANCIA DE LOS MARCOS REGULATORIOS PARA LA PROMOCIÓN DE LAS ENERGÍAS RENOVABLES: CASO DE COLOMBIA

Título Subtítulo o texto necesario LA IMPORTANCIA DE LOS MARCOS REGULATORIOS PARA LA PROMOCIÓN DE LAS ENERGÍAS RENOVABLES: CASO DE COLOMBIA Giovanni Andrés Pabón Restrepo Profesional Especializado Ministerio

Título Subtítulo o texto necesario LA IMPORTANCIA DE LOS MARCOS REGULATORIOS PARA LA PROMOCIÓN DE LAS ENERGÍAS RENOVABLES: CASO DE COLOMBIA Giovanni Andrés Pabón Restrepo Profesional Especializado Ministerio

CasoColombiano. XIV Curso de regulación energética: Los mercados energéticos y la descarbonización. La Antigua, Guatemala, oct-2016

CasoColombiano XIV Curso de regulación energética: Los mercados energéticos y la descarbonización La Antigua, Guatemala, oct-2016 1. Marco institucional 2. Incentivos a las energías renovables 3. Perspectivas

CasoColombiano XIV Curso de regulación energética: Los mercados energéticos y la descarbonización La Antigua, Guatemala, oct-2016 1. Marco institucional 2. Incentivos a las energías renovables 3. Perspectivas

II Conferencia Colombiana de Energías Renovables ALAME Beneficios Tributarios. Abril 17, 2017

II Conferencia Colombiana de Energías Renovables ALAME Beneficios Tributarios Abril 17, 2017 Agenda Temas a tratar: Beneficios Tributarios por Inversiones en FNCE. Beneficios Tributarios por Inversiones

II Conferencia Colombiana de Energías Renovables ALAME Beneficios Tributarios Abril 17, 2017 Agenda Temas a tratar: Beneficios Tributarios por Inversiones en FNCE. Beneficios Tributarios por Inversiones

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA. Certificaciones Ambientales para Acceder a Incentivos Tributarios

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA Certificaciones Ambientales para Acceder a Incentivos Tributarios Certificaciones Ambientales para Acceder a Incentivos Tributarios Exclusión de IVA Elementos,

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA Certificaciones Ambientales para Acceder a Incentivos Tributarios Certificaciones Ambientales para Acceder a Incentivos Tributarios Exclusión de IVA Elementos,

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA. Certificación Ambiental Incentivos Tributarios. 16 de mayo de 2018 Medellín - Colombia

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA Certificación Ambiental Incentivos Tributarios 16 de mayo de 2018 Medellín - Colombia Contenido 1. Rol de la ANLA en los incentivos tributarios 2. Incentivos

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES ANLA Certificación Ambiental Incentivos Tributarios 16 de mayo de 2018 Medellín - Colombia Contenido 1. Rol de la ANLA en los incentivos tributarios 2. Incentivos

OFICIO Nº 1398 [021647] DIAN

![OFICIO Nº 1398 [021647] DIAN](/thumbs/92/109704561.jpg "OFICIO Nº 1398 [021647] DIAN") OFICIO Nº 1398 [021647] 16-08-2018 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D.C. 100208221-001398 Señor (Sic) MARÍA PAZ ARROYAVE VILLA Carrera 8 Nº 97-61 Apto 402 Torre 3 Bogotá D.C. Ref:

OFICIO Nº 1398 [021647] 16-08-2018 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D.C. 100208221-001398 Señor (Sic) MARÍA PAZ ARROYAVE VILLA Carrera 8 Nº 97-61 Apto 402 Torre 3 Bogotá D.C. Ref:

Por favor seleccione su consulta:

Por favor seleccione su consulta: Convocatoria 1. Se requiere convocatoria para acceder a las exenciones de IVA, la renta exenta y los Ingresos no constitutivos de ganancia? 2. Con qué frecuencia se abren

Por favor seleccione su consulta: Convocatoria 1. Se requiere convocatoria para acceder a las exenciones de IVA, la renta exenta y los Ingresos no constitutivos de ganancia? 2. Con qué frecuencia se abren

REPÚBLICA DE COLOMBIA MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE. RESOLUCIÓN No. ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE RESOLUCIÓN No. ( ) EL MINISTRO DE AMBIENTE Y DESARROLLO SOSTENIBLE En ejercicio de sus facultades constitucionales y legales y, en especial,

REPÚBLICA DE COLOMBIA MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE RESOLUCIÓN No. ( ) EL MINISTRO DE AMBIENTE Y DESARROLLO SOSTENIBLE En ejercicio de sus facultades constitucionales y legales y, en especial,

DIAN Oficio de julio 22 del 2016

DIAN Oficio 19344 de julio 22 del 2016 Dirección de Gestión Jurídica Bogotá, D.C. 100202208 0734 Señor LUDWING MANTILLA lumaca27@hotmail.com Carrera 35 No. 42-12 Apartamento 603 Edificio Bacatá Bucaramanga

DIAN Oficio 19344 de julio 22 del 2016 Dirección de Gestión Jurídica Bogotá, D.C. 100202208 0734 Señor LUDWING MANTILLA lumaca27@hotmail.com Carrera 35 No. 42-12 Apartamento 603 Edificio Bacatá Bucaramanga

Oficio N Dian

Oficio N 013754 02-06-2016 Dian Problema Jurídico: Impuesto sobre la Renta y Complementarios Descriptores: Tratados Internacionales - Doble Tributación y Evasión Fiscal, Incentivos Tributarios Fuentes

Oficio N 013754 02-06-2016 Dian Problema Jurídico: Impuesto sobre la Renta y Complementarios Descriptores: Tratados Internacionales - Doble Tributación y Evasión Fiscal, Incentivos Tributarios Fuentes

Incentivos Tributarios para Eficiencia Energética.

Incentivos Tributarios para Eficiencia Energética. Incentivos Tributarios Eficiencia Energética Exclusión de IVA Art 424 numeral 7 del ET (Ley 1819 de 2016) Descuento del impuesto sobre la Renta- Art 255

Incentivos Tributarios para Eficiencia Energética. Incentivos Tributarios Eficiencia Energética Exclusión de IVA Art 424 numeral 7 del ET (Ley 1819 de 2016) Descuento del impuesto sobre la Renta- Art 255

María del Mar Vélez GRUPO BANCOLOMBIA

María del Mar Vélez GRUPO BANCOLOMBIA marvelez@bancolombia.com GRUPO BANCOLOMBIA Servicios Bancarios Fiduciaria Leasing Banca de Inversión Asset Management Comisionista de Bolsa Factoring Renting Grupo

María del Mar Vélez GRUPO BANCOLOMBIA marvelez@bancolombia.com GRUPO BANCOLOMBIA Servicios Bancarios Fiduciaria Leasing Banca de Inversión Asset Management Comisionista de Bolsa Factoring Renting Grupo

MATRIZ ENERGETICA COLOMBIANA

MATRIZ ENERGETICA COLOMBIANA Omar Prias Universidad Nacional de Colombia Director Red Colombiana de Conocimiento en Eficiencia Energética-RECIEE ofpriasc@unal.edu.co CONTENIDO Marco institucional y regulatorio

MATRIZ ENERGETICA COLOMBIANA Omar Prias Universidad Nacional de Colombia Director Red Colombiana de Conocimiento en Eficiencia Energética-RECIEE ofpriasc@unal.edu.co CONTENIDO Marco institucional y regulatorio

Ley de Incentivos Fiscales para el Fomento de las Energías Renovables en la Generación n de Electricidad. Junio 2007

Ley de Incentivos Fiscales para el Fomento de las Energías Renovables en la Generación n de Electricidad Junio 2007 1 Acciones Convergentes Contratos de Largo Plazo para proyectos de gran tamaño Mecanismo

Ley de Incentivos Fiscales para el Fomento de las Energías Renovables en la Generación n de Electricidad Junio 2007 1 Acciones Convergentes Contratos de Largo Plazo para proyectos de gran tamaño Mecanismo

Ministerio de Hacienda y Crédito Público. Decreto Septiembre 25 de 2017

Ministerio de Hacienda y Crédito Público Decreto 1564 Septiembre 25 de 2017 Por el cual se modifica parcialmente y se adiciona el Capítulo 14, Título 1, Parte 3, Libro 1 del Decreto número 1625 de 2016,

Ministerio de Hacienda y Crédito Público Decreto 1564 Septiembre 25 de 2017 Por el cual se modifica parcialmente y se adiciona el Capítulo 14, Título 1, Parte 3, Libro 1 del Decreto número 1625 de 2016,

Nueva Ley 1715 de Integración de Energías Renovables IPSE. Octubre de 2014

Nueva Ley 1715 de Integración de Energías Renovables IPSE Octubre de 2014 Algunos antecedentes reflejados en la Ley Metas indicativas de penetración de FNCE Política de prestación de 24 horas de servicio

Nueva Ley 1715 de Integración de Energías Renovables IPSE Octubre de 2014 Algunos antecedentes reflejados en la Ley Metas indicativas de penetración de FNCE Política de prestación de 24 horas de servicio

BOLETÍN TRIBUTARIO 113/18 DOCTRINA DIAN I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 113/18 DOCTRINA DIAN I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 DESTACA QUE AUNQUE, EN PRINCIPIO, LAS SOCIEDADES EXTRANJERAS NO RESIDENTES QUE PRESTAN REGULARMENTE EL SERVICIO

BOLETÍN TRIBUTARIO 113/18 DOCTRINA DIAN I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 DESTACA QUE AUNQUE, EN PRINCIPIO, LAS SOCIEDADES EXTRANJERAS NO RESIDENTES QUE PRESTAN REGULARMENTE EL SERVICIO

MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL

MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL EXENCIONES TRIBUTARIAS: ESTÍMULOS PARA PROYECTOS AMBIENTALES EN EL SECTOR DE ENERGÍA Ley 223 de 1995 INCENTIVOS TRIBUTARIOS EXISTENTES Deducción

MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL EXENCIONES TRIBUTARIAS: ESTÍMULOS PARA PROYECTOS AMBIENTALES EN EL SECTOR DE ENERGÍA Ley 223 de 1995 INCENTIVOS TRIBUTARIOS EXISTENTES Deducción

ENERGÍAS RENOVABLES Y LA ARQUITECTURA SOSTENIBLE ING. ESP. DIDIER CHINCHILLA ECOENERGY RENOVABLES S.A.S.

ENERGÍAS RENOVABLES Y LA ARQUITECTURA SOSTENIBLE ING. ESP. DIDIER CHINCHILLA ECOENERGY RENOVABLES S.A.S. CONTENIDO 1. Que son las energías renovables? 2. Estado de las energías renovables en el mundo 3.

ENERGÍAS RENOVABLES Y LA ARQUITECTURA SOSTENIBLE ING. ESP. DIDIER CHINCHILLA ECOENERGY RENOVABLES S.A.S. CONTENIDO 1. Que son las energías renovables? 2. Estado de las energías renovables en el mundo 3.

POTENCIAL SECTOR ENERGÉTICO EN LOS ESQUEMAS DE MERCADOS DE CARBONO. Scaling Up Renewable Energy SURE Sandra Garavito Rojas

POTENCIAL SECTOR ENERGÉTICO EN LOS ESQUEMAS DE MERCADOS DE CARBONO Scaling Up Renewable Energy SURE Sandra Garavito Rojas 1 OPORTUNIDADES DE MITIGACIÓN EN EL SECTOR ENERGÉTICO UTILIZADAS EN MECANISMOS

POTENCIAL SECTOR ENERGÉTICO EN LOS ESQUEMAS DE MERCADOS DE CARBONO Scaling Up Renewable Energy SURE Sandra Garavito Rojas 1 OPORTUNIDADES DE MITIGACIÓN EN EL SECTOR ENERGÉTICO UTILIZADAS EN MECANISMOS

Jurídico Nacional 519

Jurídico Nacional 519 Legislación y Normatividad de Interés Se declara de importancia estratégica el programa de cobertura condicionada de tasa de interés para créditos no VIS (FRECH no VIS). Documento

Jurídico Nacional 519 Legislación y Normatividad de Interés Se declara de importancia estratégica el programa de cobertura condicionada de tasa de interés para créditos no VIS (FRECH no VIS). Documento

Decreto Legislativo No. 462 del 8 de noviembre de 2007 Publicado en el Diario Oficial No. 238, Tomo No. 377, del 20 de diciembre de 2007

Ministerio de Hacienda Dirección General de Impuestos Internos Decreto Legislativo No. 462 del 8 de noviembre de 2007 Publicado en el Diario Oficial No. 238, Tomo No. 377, del 20 de diciembre de 2007 Documentos

Ministerio de Hacienda Dirección General de Impuestos Internos Decreto Legislativo No. 462 del 8 de noviembre de 2007 Publicado en el Diario Oficial No. 238, Tomo No. 377, del 20 de diciembre de 2007 Documentos

INCENTIVOS PARA PROYECTOS DE EFICIENCIA ENERGETICA

INCENTIVOS PARA PROYECTOS DE EFICIENCIA ENERGETICA Resolución UPME 563 de 2012 Procedimientos para aplicar a incentivos tributarios por eficiencia energética Contenido Antecedentes Aspectos Técnicos Resolución

INCENTIVOS PARA PROYECTOS DE EFICIENCIA ENERGETICA Resolución UPME 563 de 2012 Procedimientos para aplicar a incentivos tributarios por eficiencia energética Contenido Antecedentes Aspectos Técnicos Resolución

Instituto de Planificación y Promoción de Soluciones Energéticas - IPSE

Esta misión es financiada por el Ministerio de Industria y Comercio Instituto de Planificación y Promoción de Soluciones Energéticas - IPSE Oportunidades actuales en el campo de las energías renovables

Esta misión es financiada por el Ministerio de Industria y Comercio Instituto de Planificación y Promoción de Soluciones Energéticas - IPSE Oportunidades actuales en el campo de las energías renovables

Licitación DELSUR-CLP-RNV

Licitación DELSUR-CLP-RNV-1-2018 PROCESO DE LICITACIÓN DE LIBRE CONCURRENCIA PARA EL SUMINISTRO DE 28 MW DE POTENCIA A INSTALAR DE GENERACIÓN RENOVABLE A CONECTARSE A LA RED DE DISTRIBUCIÓN Y SU ENERGÍA

Licitación DELSUR-CLP-RNV-1-2018 PROCESO DE LICITACIÓN DE LIBRE CONCURRENCIA PARA EL SUMINISTRO DE 28 MW DE POTENCIA A INSTALAR DE GENERACIÓN RENOVABLE A CONECTARSE A LA RED DE DISTRIBUCIÓN Y SU ENERGÍA

INCENTIVOS TRIBUTARIOS

INCENTIVOS TRIBUTARIOS Código Orgánico de la Producción, Comercio e Inversión (COPCI) Ley Orgánica de Régimen Tributario Interno (LORTI) Más información : www.sri.gob.ec/web/guest/matriz IMPUESTOALENTAA

INCENTIVOS TRIBUTARIOS Código Orgánico de la Producción, Comercio e Inversión (COPCI) Ley Orgánica de Régimen Tributario Interno (LORTI) Más información : www.sri.gob.ec/web/guest/matriz IMPUESTOALENTAA

Incentivando la Producción Eco-eficiente

Incentivando la Producción Eco-eficiente El Ecuador es un país que fomenta el desarrollo productivo eco-eficiente Constitución de la República del Ecuador Art. 15.- El Estado promoverá, en el sector público

Incentivando la Producción Eco-eficiente El Ecuador es un país que fomenta el desarrollo productivo eco-eficiente Constitución de la República del Ecuador Art. 15.- El Estado promoverá, en el sector público

María del Pilar Mantilla, Diseño de Plantas Fotovoltaicas, Febrero 12, 2016 El Mercado Eléctrico Colombiano Perspectivas, Estructura y Reglamentación

María del Pilar Mantilla, Diseño de Plantas Fotovoltaicas, Febrero 12, 2016 El Mercado Eléctrico Colombiano Perspectivas, Estructura y Reglamentación Slide 1 Retos 7.200 millones de humanos que habitan

María del Pilar Mantilla, Diseño de Plantas Fotovoltaicas, Febrero 12, 2016 El Mercado Eléctrico Colombiano Perspectivas, Estructura y Reglamentación Slide 1 Retos 7.200 millones de humanos que habitan

BENEFICIOS FISCALES E INCENTIVOS TRIBUTARIOS PARA LA INVERSIÓN AMBIENTAL

BENEFICIOS FISCALES E INCENTIVOS TRIBUTARIOS PARA LA INVERSIÓN AMBIENTAL Ministerio de Ambiente, Vivienda y Dirección de Desarrollo Sectorial Sostenible BENEFICIOS TRIBUTARIOS DE CARÁCTER AMBIENTAL Determinación

BENEFICIOS FISCALES E INCENTIVOS TRIBUTARIOS PARA LA INVERSIÓN AMBIENTAL Ministerio de Ambiente, Vivienda y Dirección de Desarrollo Sectorial Sostenible BENEFICIOS TRIBUTARIOS DE CARÁCTER AMBIENTAL Determinación

REPÚBLICA DE COLOMBIA. 1t..~ 5;;~... '.,:"~,~,~~;.t~, MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO ~,.,..,..,..._J. .;;;;...--.;.;;

.'. REPÚBLICA DE COLOMBIA 1t..~ 5;;~... '.,:"~,~,~~;.t~, MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO ~,.,..,..,..._J. DECRETO No.15 64.;;;;...--.;.;;...---.i "11 25 SE 2017 ' Por el cual se modifica parcialmente

.'. REPÚBLICA DE COLOMBIA 1t..~ 5;;~... '.,:"~,~,~~;.t~, MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO ~,.,..,..,..._J. DECRETO No.15 64.;;;;...--.;.;;...---.i "11 25 SE 2017 ' Por el cual se modifica parcialmente

DECRETO 3172 DE 2003 (Noviembre 7)

") DECRETO 3172 DE 2003 (Noviembre 7) por medio del cual se reglamenta el artículo 158-2 del Estatuto Tributario. El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales

DECRETO 3172 DE 2003 (Noviembre 7) por medio del cual se reglamenta el artículo 158-2 del Estatuto Tributario. El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales

ENERO DE 2010 ENERO DE 2011

REGISTRO OFICIAL 351 29 DE DICIEMBRE DE 2010 CÓDIGIO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES A continuación se describe el contenido general: TÍTULO PRELIMINAR Objetivo y ámbito de aplicación

REGISTRO OFICIAL 351 29 DE DICIEMBRE DE 2010 CÓDIGIO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES A continuación se describe el contenido general: TÍTULO PRELIMINAR Objetivo y ámbito de aplicación

OMAR BAEZ Subdirección de Demanda

INCENTIVOS TRIBUTARIOS PARA EFICIENCIA ENERGETICA Y FNCE UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME OMAR BAEZ Subdirección de Demanda Bogotá, septiembre 14 de 2018 Dos (2) Líneas de incentivos tributarios:

INCENTIVOS TRIBUTARIOS PARA EFICIENCIA ENERGETICA Y FNCE UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME OMAR BAEZ Subdirección de Demanda Bogotá, septiembre 14 de 2018 Dos (2) Líneas de incentivos tributarios:

S e p t i e m b r e de Oportunidades de cogeneración en Colombia

S e p t i e m b r e de 2018 Oportunidades de cogeneración en Colombia La energía renovable es la que se obtiene de fuentes naturales virtualmente inagotables, ya sea por la inmensa cantidad de energía

S e p t i e m b r e de 2018 Oportunidades de cogeneración en Colombia La energía renovable es la que se obtiene de fuentes naturales virtualmente inagotables, ya sea por la inmensa cantidad de energía

Incentivos tributarios a las inversiones ambientales en Colombia. Cómo maximizar el beneficio del cumplimiento de la normatividad ambiental?

Incentivos tributarios a las inversiones ambientales en Colombia. Cómo maximizar el beneficio del cumplimiento de la normatividad ambiental? Orlando Quintero Montoya I.Q. MSc Economía del Medio Ambiente

Incentivos tributarios a las inversiones ambientales en Colombia. Cómo maximizar el beneficio del cumplimiento de la normatividad ambiental? Orlando Quintero Montoya I.Q. MSc Economía del Medio Ambiente

ENERGIA RENOVABLE Y EL SECTOR INDUSTRIAL LA TRANSICIÓN ENERGÉTICA EN COLOMBIA.

III Conferencia Buena Gobernanza hacia la Transición Energética Panel 3: Industria y energía renovable Universidad Austral de Chile Valdivia - Chile Septiembre de 2017 ENERGIA RENOVABLE Y EL SECTOR INDUSTRIAL

III Conferencia Buena Gobernanza hacia la Transición Energética Panel 3: Industria y energía renovable Universidad Austral de Chile Valdivia - Chile Septiembre de 2017 ENERGIA RENOVABLE Y EL SECTOR INDUSTRIAL

Avances del sector energético colombiano frente al cambio climático

Avances del sector energético colombiano frente al cambio climático Febrero 8, Ciudad de México Dirección de Cambio Climático Contenido indc Colombia Contexto Emisiones GEI nacionales Demanda energética

Avances del sector energético colombiano frente al cambio climático Febrero 8, Ciudad de México Dirección de Cambio Climático Contenido indc Colombia Contexto Emisiones GEI nacionales Demanda energética

DECRETO 2205 DEL 26 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO 2205 DEL 26 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica parcialmente el Capítulo 18, Título 1, Parte 2, Libro 1 del Decreto 1625 de 2016, Único Reglamentario

DECRETO 2205 DEL 26 DE DICIEMBRE DE 2017 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica parcialmente el Capítulo 18, Título 1, Parte 2, Libro 1 del Decreto 1625 de 2016, Único Reglamentario

Oportunidades de mercado de eficiencia energética y fuentes renovables. AMBIENTEC 2013 Bogotá, Noviembre Omar Prías C

Oportunidades de mercado de eficiencia energética y fuentes renovables AMBIENTEC 2013 Bogotá, Noviembre 2013 Omar Prías C Agenda 1. Contexto Energético Nacional: Energía, productividad y medio ambiente

Oportunidades de mercado de eficiencia energética y fuentes renovables AMBIENTEC 2013 Bogotá, Noviembre 2013 Omar Prías C Agenda 1. Contexto Energético Nacional: Energía, productividad y medio ambiente

DECRETO 779 DE (Marzo 28)

") DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

Referencia: Consulta sobre Normatividad aplicable a seguimiento de beneficios tributarios otorgados, Radicado E

OAJ-8140 Bogotá, D.C. Fecha: 22 de diciembre de 2016 10:21 Nº Reg. Salida: OAJ-8140-E2-2016-034038 Folios: Anexos: 0 Señora LUZ MARY CÁRDENAS HERRERA Asesora de Control Interno Autoridad Nacional de Licencias

OAJ-8140 Bogotá, D.C. Fecha: 22 de diciembre de 2016 10:21 Nº Reg. Salida: OAJ-8140-E2-2016-034038 Folios: Anexos: 0 Señora LUZ MARY CÁRDENAS HERRERA Asesora de Control Interno Autoridad Nacional de Licencias

II CONFERENCIA LATINOAMERICANA DE INTERCONEXIÓN A LA RED REALIDAD CENTROAMERICANA

II CONFERENCIA LATINOAMERICANA DE INTERCONEXIÓN A LA RED REALIDAD CENTROAMERICANA Ing. Luis Diego Ramírez Rodríguez 23 julio del 2009 CONTENIDO CAPACIDAD INSTALADA EN CENTROAMERICA. TARIFAS EN CENTROAMERICA.

II CONFERENCIA LATINOAMERICANA DE INTERCONEXIÓN A LA RED REALIDAD CENTROAMERICANA Ing. Luis Diego Ramírez Rodríguez 23 julio del 2009 CONTENIDO CAPACIDAD INSTALADA EN CENTROAMERICA. TARIFAS EN CENTROAMERICA.

Incentivos tributarios para generación de energía a través de fuentes no convencionales en Colombia*

Incentivos tributarios para generación de energía a través de fuentes no convencionales en Colombia* 127 Tax incentives for power generation through non-conventional sources in Colombia Javier Alexánder

Incentivos tributarios para generación de energía a través de fuentes no convencionales en Colombia* 127 Tax incentives for power generation through non-conventional sources in Colombia Javier Alexánder

NOVEDADES TRIBUTARIAS

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre procedimiento tributario y régimen tributario

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre procedimiento tributario y régimen tributario

BENEFICIOS TRIBUTARIOS EN INVESTIGACIÓN Y TECNOLOGÍA

BENEFICIOS TRIBUTARIOS EN INVESTIGACIÓN Y TECNOLOGÍA Julio Roberto Piza R. julio.piza@uexternado.edu.co Medellín Octubre 15 de 2015 MARCO NORMATIVO Ley 29/1990 - se dictan disposiciones para el fomento

BENEFICIOS TRIBUTARIOS EN INVESTIGACIÓN Y TECNOLOGÍA Julio Roberto Piza R. julio.piza@uexternado.edu.co Medellín Octubre 15 de 2015 MARCO NORMATIVO Ley 29/1990 - se dictan disposiciones para el fomento

Políticas energéticas sostenibles: Promoción de los objetivos de Paris F-DI-04

Políticas energéticas sostenibles: Promoción de los objetivos de Paris F-DI-04 Políticas energéticas sostenibles: Promoción de los objetivos de Paris UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME OLGA VICTORIA

Políticas energéticas sostenibles: Promoción de los objetivos de Paris F-DI-04 Políticas energéticas sostenibles: Promoción de los objetivos de Paris UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME OLGA VICTORIA

esarrollo de las energías renovables en Colombia

esarrollo de las energías renovables en Colombia Ministerio de Minas y Energía Octubre 2017 1 El principal reto del sector energético es la adaptación al cambio climático 2 Cambio climático: Prioridad

esarrollo de las energías renovables en Colombia Ministerio de Minas y Energía Octubre 2017 1 El principal reto del sector energético es la adaptación al cambio climático 2 Cambio climático: Prioridad

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 27 de Marzo de 2018 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE 2016

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 27 de Marzo de 2018 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE 2016

Consejo Nacional de Energía.

Licitación DELSUR-CLP-RNV-1-2018 28 MW Fotovoltaica y biogás Consejo Nacional de Energía. Ente rector de la política energética nacional Septiembre 2018 OBJETIVOS GENERALES DE LA POLÍTICA ENERGÉTICA NACIONAL

Licitación DELSUR-CLP-RNV-1-2018 28 MW Fotovoltaica y biogás Consejo Nacional de Energía. Ente rector de la política energética nacional Septiembre 2018 OBJETIVOS GENERALES DE LA POLÍTICA ENERGÉTICA NACIONAL

DIARIO OFICIAL Fundado el 30 de abril de 1864

República de Colombia IMPRENTA NACIONAL DIARIO OFICIAL Fundado el 30 de abril de 1864 Año CL No. 49.150 Edición de 104 páginas Bogotá, D. C., martes, 13 de mayo de 2014 I S S N 0122-2112 LEY 1715 DE 2014

República de Colombia IMPRENTA NACIONAL DIARIO OFICIAL Fundado el 30 de abril de 1864 Año CL No. 49.150 Edición de 104 páginas Bogotá, D. C., martes, 13 de mayo de 2014 I S S N 0122-2112 LEY 1715 DE 2014

DIAN" Direcclon de Im"".. los y Aduana, Naci'lllill.s

DIAN" Direcclon de Im"".. los y Aduana, Naci'lllill.s www.dian.gov.co I MinHacientla Dirección de Gestión Juridica Bogotá, be 31 JUL 2014 100202208-8 8 5 i / CONCEPTO IMPUESTO DE RENTA Y COMPLEMENTARIOS

DIAN" Direcclon de Im"".. los y Aduana, Naci'lllill.s www.dian.gov.co I MinHacientla Dirección de Gestión Juridica Bogotá, be 31 JUL 2014 100202208-8 8 5 i / CONCEPTO IMPUESTO DE RENTA Y COMPLEMENTARIOS

Alianzas Público-Privadas para la Producción Sostenible

Alianzas Público-Privadas para la Producción Sostenible Ministerio del Ambiente Marzo 2013 NUESTRO MODELO DE DESARROLLO Naturaleza Social ARMONÍA EQUILIBRIO Ambiental Económico Ser humano BUEN VIVIR DESARROLLO

Alianzas Público-Privadas para la Producción Sostenible Ministerio del Ambiente Marzo 2013 NUESTRO MODELO DE DESARROLLO Naturaleza Social ARMONÍA EQUILIBRIO Ambiental Económico Ser humano BUEN VIVIR DESARROLLO

BOLETÍN TRIBUTARIO 026. ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

Una pequeña acción todos los días reduce la ineficiencia energética. Cada uno como consumidor consciente será parte del cambio F-DI-04

Una pequeña acción todos los días reduce la ineficiencia energética Cada uno como consumidor consciente será parte del cambio Dos (2) Líneas de incentivos tributarios: EE y FNCE Tres (3) Entidades que

Una pequeña acción todos los días reduce la ineficiencia energética Cada uno como consumidor consciente será parte del cambio Dos (2) Líneas de incentivos tributarios: EE y FNCE Tres (3) Entidades que

BOLETÍN TRIBUTARIO 168 CONCEPTOS DIAN 1. EXENCIÓN DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMF)

") BOLETÍN TRIBUTARIO 168 CONCEPTOS DIAN 1. EXENCIÓN DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMF) Sobre la aplicación del numeral 14 del artículo 879 del Estatuto Tributario, la DIAN precisa que el artículo

BOLETÍN TRIBUTARIO 168 CONCEPTOS DIAN 1. EXENCIÓN DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMF) Sobre la aplicación del numeral 14 del artículo 879 del Estatuto Tributario, la DIAN precisa que el artículo

Que es ASOCARS? Articular y representar a las CAR para su defensa y posicionamiento, contribuyendo a la ejecución de las políticas ambientales.

Que es ASOCARS? Asociación de Corporaciones Autónomas Regionales y de Desarrollo Sostenible. Agrupa a las CAR del país. Entidad sin ánimo de lucro, creada desde 1996. MISION Articular y representar a las

Que es ASOCARS? Asociación de Corporaciones Autónomas Regionales y de Desarrollo Sostenible. Agrupa a las CAR del país. Entidad sin ánimo de lucro, creada desde 1996. MISION Articular y representar a las

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

DESARROLLO GEOTERMICO EN NICARAGUA POLITICAS Y MARCO LEGAL REGULATORIO. Dra. María Eugenia Meza Ing. José Francisco Ruiz Cordero

DESARROLLO GEOTERMICO EN NICARAGUA POLITICAS Y MARCO LEGAL REGULATORIO Dra. María Eugenia Meza Ing. José Francisco Ruiz Cordero CONTENIDO ANTECEDENTES POLÍTICAS ENERGÉTICAS El Desarrollo Humano: Incremento

DESARROLLO GEOTERMICO EN NICARAGUA POLITICAS Y MARCO LEGAL REGULATORIO Dra. María Eugenia Meza Ing. José Francisco Ruiz Cordero CONTENIDO ANTECEDENTES POLÍTICAS ENERGÉTICAS El Desarrollo Humano: Incremento

DIAGNÓSTICO SOBRE EL DESARROLLO DE FUENTES RENOVABLES NO CONVENCIONALES Estudio de Caso: Colombia

DIAGNÓSTICO SOBRE EL DESARROLLO DE FUENTES RENOVABLES NO CONVENCIONALES Estudio de Caso: Colombia Costa Rica 2015 M.Sc. Sandra Y. Garzón L. 05/10/2015 1 1 CONTENIDO Potenciales energéticos del país Matriz

DIAGNÓSTICO SOBRE EL DESARROLLO DE FUENTES RENOVABLES NO CONVENCIONALES Estudio de Caso: Colombia Costa Rica 2015 M.Sc. Sandra Y. Garzón L. 05/10/2015 1 1 CONTENIDO Potenciales energéticos del país Matriz

Título Subtítulo o texto necesario

Título Subtítulo o texto necesario INCENTIVOS TRIBUTARIOS DIRECCIÓN DE ASUNTOS AMBIENTALES, SECTORIAL Y URBANA ABRIL 2013 Ley 223 de 1995 Deducción de hasta el 20% en la Renta Líquida por inversiones en

Título Subtítulo o texto necesario INCENTIVOS TRIBUTARIOS DIRECCIÓN DE ASUNTOS AMBIENTALES, SECTORIAL Y URBANA ABRIL 2013 Ley 223 de 1995 Deducción de hasta el 20% en la Renta Líquida por inversiones en

REPÚBLICA DE PANAMÁ ASAMBLEA NACIONAL LEGISPAN LEGISLACIÓN DE LA REPÚBLICA DE PANAMÁ

REPÚBLICA DE PANAMÁ ASAMBLEA NACIONAL LEGISPAN LEGISLACIÓN DE LA REPÚBLICA DE PANAMÁ Tipo de Norma: LEY Número: Año: 41 2012 Referencia: Fecha(dd-mm-aaaa): 02-08-2012 Titulo: QUE ESTABLECE EL REGIMEN DE

REPÚBLICA DE PANAMÁ ASAMBLEA NACIONAL LEGISPAN LEGISLACIÓN DE LA REPÚBLICA DE PANAMÁ Tipo de Norma: LEY Número: Año: 41 2012 Referencia: Fecha(dd-mm-aaaa): 02-08-2012 Titulo: QUE ESTABLECE EL REGIMEN DE

Ministerio de Ambiente, Vivienda y Desarrollo Territorial

PRESIDENCIA DE LA REPÚBLICA MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL BENEFICIOS FISCALES E INCENTIVOS TRIBUTARIOS PARA LA INVERSIÓN AMBIENTAL Ministerio de Ambiente, Vivienda y Grupo de

PRESIDENCIA DE LA REPÚBLICA MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL BENEFICIOS FISCALES E INCENTIVOS TRIBUTARIOS PARA LA INVERSIÓN AMBIENTAL Ministerio de Ambiente, Vivienda y Grupo de

CONTENIDO. Dirección de Industria Vicepresidencia Ejecutiva Boletín No

CONTENIDO Doctrina Aduanera Mayo 26 de 2017 Concepto 000322 del 9 de marzo de 2017 Concepto 000487 del 13 de marzo de 2017 Concepto 000467 del 13 de marzo de 2017 Concepto 000490 del 13 de marzo de 2017

CONTENIDO Doctrina Aduanera Mayo 26 de 2017 Concepto 000322 del 9 de marzo de 2017 Concepto 000487 del 13 de marzo de 2017 Concepto 000467 del 13 de marzo de 2017 Concepto 000490 del 13 de marzo de 2017

NUESTRA PROPUESTA HACIA LA SOSTENIBILIDAD

NUESTRA PROPUESTA HACIA LA SOSTENIBILIDAD Pilares de la v Estrategia 1 Energías renovables 5 Movilidad Sostenible 2 Eficiencia Energética 4 Construcción Sostenible 3 Producción más limpia Nuestro modelo

NUESTRA PROPUESTA HACIA LA SOSTENIBILIDAD Pilares de la v Estrategia 1 Energías renovables 5 Movilidad Sostenible 2 Eficiencia Energética 4 Construcción Sostenible 3 Producción más limpia Nuestro modelo

INCENTIVOS TRIBUTARIOS PARA EFICIENCIA ENERGÉTICA. Proyecto Normativo UPME (Actualiza la Resolución 0563 de 2012)

") INCENTIVOS TRIBUTARIOS PARA EFICIENCIA ENERGÉTICA UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME Subdirección de Demanda Proyecto Normativo UPME (Actualiza la Resolución 0563 de 2012) Bogotá, Septiembre 08

INCENTIVOS TRIBUTARIOS PARA EFICIENCIA ENERGÉTICA UNIDAD DE PLANEACIÓN MINERO ENERGÉTICA-UPME Subdirección de Demanda Proyecto Normativo UPME (Actualiza la Resolución 0563 de 2012) Bogotá, Septiembre 08

UNIVERSIDAD ESAN EL VEHÍCULO ELÉCTRICO COMO ALTERNATIVA EN EL SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS

UNIVERSIDAD ESAN EL VEHÍCULO ELÉCTRICO COMO ALTERNATIVA EN EL SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS Tesis presentada en satisfacción parcial de los requerimientos para obtener el grado de Maestro

UNIVERSIDAD ESAN EL VEHÍCULO ELÉCTRICO COMO ALTERNATIVA EN EL SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS Tesis presentada en satisfacción parcial de los requerimientos para obtener el grado de Maestro

Concepto OFICIO Nº DIAN

Concepto 11779 OFICIO Nº 011769 15-05-2017 DIAN Dirección de Gestión Jurídica Bogotá, D.C. 100202208 0424 Doctora SANDRA CRISTINA MORA SOTO Carrera 7 nº 76-35 piso 2 Bogotá, D.C. Ref: Radicado 1000014061

Concepto 11779 OFICIO Nº 011769 15-05-2017 DIAN Dirección de Gestión Jurídica Bogotá, D.C. 100202208 0424 Doctora SANDRA CRISTINA MORA SOTO Carrera 7 nº 76-35 piso 2 Bogotá, D.C. Ref: Radicado 1000014061

SOLUCIONES FINANCIERAS PARA APOYAR EL COMERCIO COLOMBO ECUATORIANO. Agosto de 2015

SOLUCIONES FINANCIERAS PARA APOYAR EL COMERCIO COLOMBO ECUATORIANO Agosto de 2015 BANCO DE DESARROLLO EMPRESARIAL DEL GOBIERNO COLOMBIANO Relación de Bancóldex con sus aliados Sociedad anónima de economía

SOLUCIONES FINANCIERAS PARA APOYAR EL COMERCIO COLOMBO ECUATORIANO Agosto de 2015 BANCO DE DESARROLLO EMPRESARIAL DEL GOBIERNO COLOMBIANO Relación de Bancóldex con sus aliados Sociedad anónima de economía

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Diciembre de 2014 TEMA: 4 x 1.000 y DEDUCCIONES IMPUESTO DE RENTA SUB TEMA: GRAVAMEN MOVIMIENTOS FINANCIEROS IMPUESTO 4

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Diciembre de 2014 TEMA: 4 x 1.000 y DEDUCCIONES IMPUESTO DE RENTA SUB TEMA: GRAVAMEN MOVIMIENTOS FINANCIEROS IMPUESTO 4

BOLETÍN TRIBUTARIO 060/18 NORMATIVA - DOCTRINA DIAN DIAN LEVANTA CONTINGENCIA PARA PRESENTAR DECLARACIONES DE RENTA

BOLETÍN TRIBUTARIO 060/18 NORMATIVA - DOCTRINA DIAN I. NORMATIVA DIAN LEVANTA CONTINGENCIA PARA PRESENTAR DECLARACIONES DE RENTA Dando alcance a nuestro Boletín Tributario No. 058/18, nos permitimos informar

BOLETÍN TRIBUTARIO 060/18 NORMATIVA - DOCTRINA DIAN I. NORMATIVA DIAN LEVANTA CONTINGENCIA PARA PRESENTAR DECLARACIONES DE RENTA Dando alcance a nuestro Boletín Tributario No. 058/18, nos permitimos informar

CONVOCATORIA 2017 FINANCIERA NACIONAL DE DESARROLLO AGROPECUARIO, RURAL, FORESTAL Y PESQUERO (FND)

") FINANCIERA NACIONAL DE DESARROLLO AGROPECUARIO, RURAL, FORESTAL Y PESQUERO (FND) FONDO PARA LA TRANSICIÓN ENERGÉTICA Y EL APROVECHAMIENTO SUSTENTABLE DE LA ENERGÍA De conformidad con lo dispuesto en el

FINANCIERA NACIONAL DE DESARROLLO AGROPECUARIO, RURAL, FORESTAL Y PESQUERO (FND) FONDO PARA LA TRANSICIÓN ENERGÉTICA Y EL APROVECHAMIENTO SUSTENTABLE DE LA ENERGÍA De conformidad con lo dispuesto en el

NOVEDADES TRIBUTARIAS

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés Ley 1762 de julio 6 de 2015, adopción de instrumentos para prevenir, controlar y sancionar

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés Ley 1762 de julio 6 de 2015, adopción de instrumentos para prevenir, controlar y sancionar

Por razones de competencia, el presente interrogante será remitido al Ministerio de Ambiente y Desarrollo Sostenible para lo de su competencia.

CONCEPTO 23209 DEL 28 DE AGOSTO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora ZANDRA PATRICIA MANTILLA FLOREZ adriana.paez@lime.com.co Carrera 62 #19-04 Interior 4 Bogotá D.C.

CONCEPTO 23209 DEL 28 DE AGOSTO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora ZANDRA PATRICIA MANTILLA FLOREZ adriana.paez@lime.com.co Carrera 62 #19-04 Interior 4 Bogotá D.C.

MECANISMOS DE COFINANCIACIÓN PARA ESTRUCTURAR PROYECTOS PPF. CASO COGENERACIÓN

MECANISMOS DE COFINANCIACIÓN PARA ESTRUCTURAR PROYECTOS PPF. CASO COGENERACIÓN Yesid Rodrigo Garzon T Carvajal Pulpa y Papel Bogotá, septiembre 23 de 2015 CASO CARVAJAL PULPA Y PAPEL Contenido 1. Situación

MECANISMOS DE COFINANCIACIÓN PARA ESTRUCTURAR PROYECTOS PPF. CASO COGENERACIÓN Yesid Rodrigo Garzon T Carvajal Pulpa y Papel Bogotá, septiembre 23 de 2015 CASO CARVAJAL PULPA Y PAPEL Contenido 1. Situación

EL CAMINO A SEGUIR PARA LA AMPLIACIÓN DE PROYECTOS DE ENERGÍA RENOVABLE EN ALyC

EL CAMINO A SEGUIR PARA LA AMPLIACIÓN DE PROYECTOS DE ENERGÍA RENOVABLE EN ALyC FERNANDO FERREIRA SECRETARIO EJECUTIVO LATIN AMERICA PUBLIC-PRIVATE PARTNERS WORKSHOP 11 de Abril de 2014 Buenos Aires, Argentina

EL CAMINO A SEGUIR PARA LA AMPLIACIÓN DE PROYECTOS DE ENERGÍA RENOVABLE EN ALyC FERNANDO FERREIRA SECRETARIO EJECUTIVO LATIN AMERICA PUBLIC-PRIVATE PARTNERS WORKSHOP 11 de Abril de 2014 Buenos Aires, Argentina

Proyectos Sostenibles en acción. Lina María Aguirre Celular:

Proyectos Sostenibles en acción Lina María Aguirre linamariaaguirre@hotmail.com Celular: 3206885601 Qué es un proyecto de ingeniería sostenible? Combinacio n de todos los recursos necesarios, reunidos

Proyectos Sostenibles en acción Lina María Aguirre linamariaaguirre@hotmail.com Celular: 3206885601 Qué es un proyecto de ingeniería sostenible? Combinacio n de todos los recursos necesarios, reunidos

( ) Página: 1/6 SUBVENCIONES

Página: 1/6 SUBVENCIONES") 21 de septiembre de 2016 (16-5014) Página: 1/6 Comité de Subvenciones y Medidas Compensatorias Original: español SUBVENCIONES NOTIFICACIÓN FINAL A EFECTOS DE TRANSPARENCIA (CORRESPONDIENTE A 2015) DE CONFORMIDAD

21 de septiembre de 2016 (16-5014) Página: 1/6 Comité de Subvenciones y Medidas Compensatorias Original: español SUBVENCIONES NOTIFICACIÓN FINAL A EFECTOS DE TRANSPARENCIA (CORRESPONDIENTE A 2015) DE CONFORMIDAD

CENTRO DE DESARROLLO Y COMPETITIVIDAD INDUSTRIAL. Beneficios del la Calificación y el Registro Industrial

CENTRO DE DESARROLLO Y COMPETITIVIDAD INDUSTRIAL Beneficios del la Calificación y el Registro Industrial De la Ley 392-07 La Ley 392-07 de Competitividad e Innovación Industrial de fecha 4 de diciembre

CENTRO DE DESARROLLO Y COMPETITIVIDAD INDUSTRIAL Beneficios del la Calificación y el Registro Industrial De la Ley 392-07 La Ley 392-07 de Competitividad e Innovación Industrial de fecha 4 de diciembre

EFICIENCIA ENERGÉTICA COMO MEDIDA DE MITIGACIÓN AL CAMBIO CLIMATICO. RICARDO RODRIGUEZ YEE Director General

EFICIENCIA ENERGÉTICA COMO MEDIDA DE MITIGACIÓN AL CAMBIO CLIMATICO RICARDO RODRIGUEZ YEE Director General NOVIEMBRE 2010 CONTENIDO 1. DISPONIBILIDAD DE RECURSOS 2. POTENCIAL 3. PRODUCCION Y CONSUMO DE

EFICIENCIA ENERGÉTICA COMO MEDIDA DE MITIGACIÓN AL CAMBIO CLIMATICO RICARDO RODRIGUEZ YEE Director General NOVIEMBRE 2010 CONTENIDO 1. DISPONIBILIDAD DE RECURSOS 2. POTENCIAL 3. PRODUCCION Y CONSUMO DE

UNIVERSIDAD EXTERNADO DE COLOMBIA

UNIVERSIDAD EXTERNADO DE COLOMBIA INCENTIVOS Y BENEFICIOS FISCALES PARA LA INVERSIÓN AMBIENTAL Herramientas para la complementación de la protección del ambiente en el derecho Jaime Orlando Santofimio

UNIVERSIDAD EXTERNADO DE COLOMBIA INCENTIVOS Y BENEFICIOS FISCALES PARA LA INVERSIÓN AMBIENTAL Herramientas para la complementación de la protección del ambiente en el derecho Jaime Orlando Santofimio

Ministerio de Minas y Energía

30 DE NOVIEMBRE DE 2006 Ministerio de Minas y Energía EL MINISTERIO DE MINAS Y ENERGIA Y LAS OPORTUNIDADES DEL SECTOR MINERO ENERGETICO EN EL MDL ANTECEDENTES Ratificación de la Convención Marco de Naciones

30 DE NOVIEMBRE DE 2006 Ministerio de Minas y Energía EL MINISTERIO DE MINAS Y ENERGIA Y LAS OPORTUNIDADES DEL SECTOR MINERO ENERGETICO EN EL MDL ANTECEDENTES Ratificación de la Convención Marco de Naciones

BENEFICIOS TRIBUTARIOS A LA INVERSIÓN AMBIENTAL. Exclusión de IVA y Deducción de Renta

BENEFICIOS TRIBUTARIOS A LA INVERSIÓN AMBIENTAL Exclusión de IVA y Deducción de Renta ESTATUTO TRIBUTARIO El Estatuto Tributario establece beneficios tributarios en deducción de renta y exclusión de IVA

BENEFICIOS TRIBUTARIOS A LA INVERSIÓN AMBIENTAL Exclusión de IVA y Deducción de Renta ESTATUTO TRIBUTARIO El Estatuto Tributario establece beneficios tributarios en deducción de renta y exclusión de IVA