Sección I - Comunidad Autónoma Illes Balears

|

|

|

- Alejandro Marín Vidal

- hace 8 años

- Vistas:

Transcripción

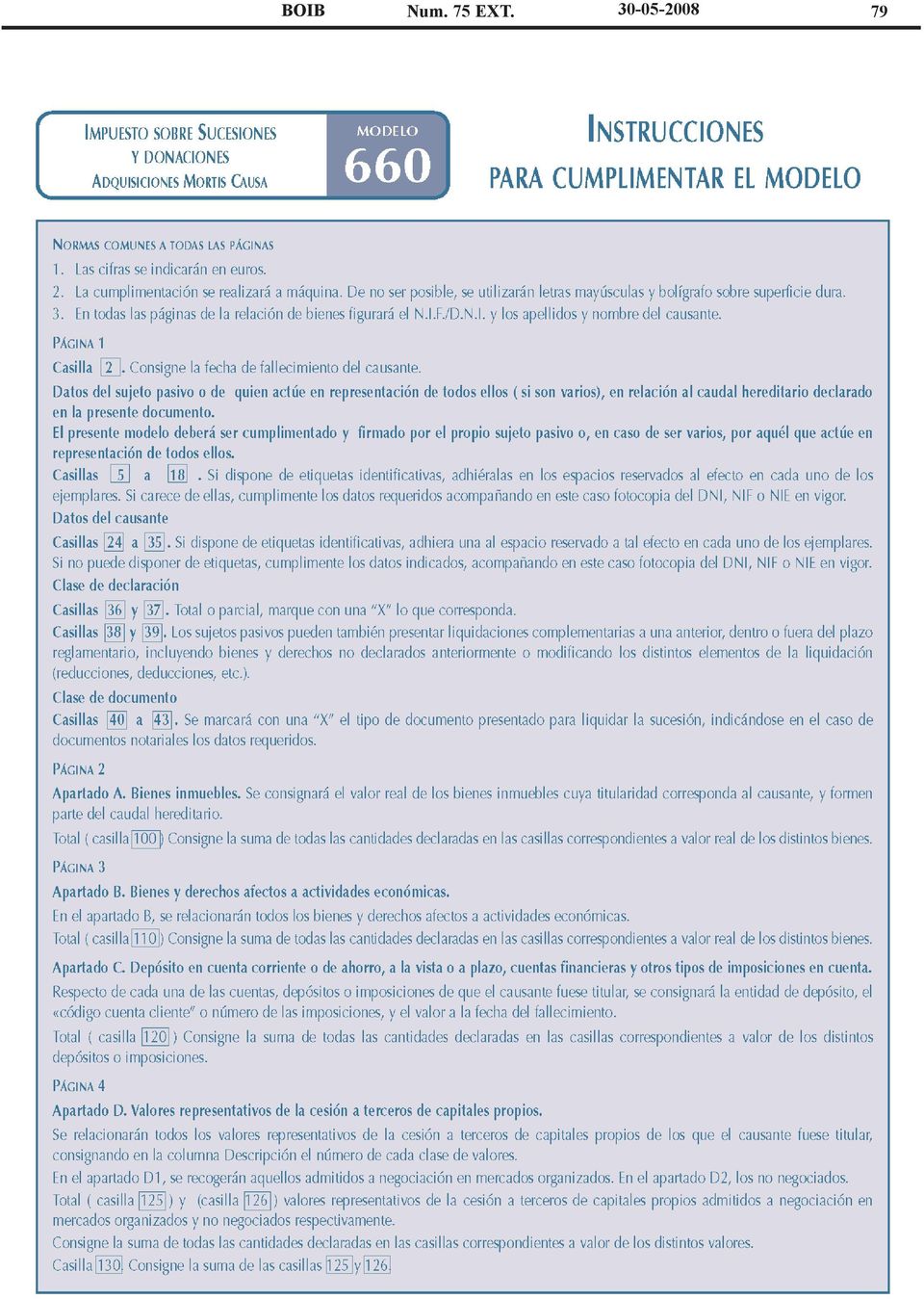

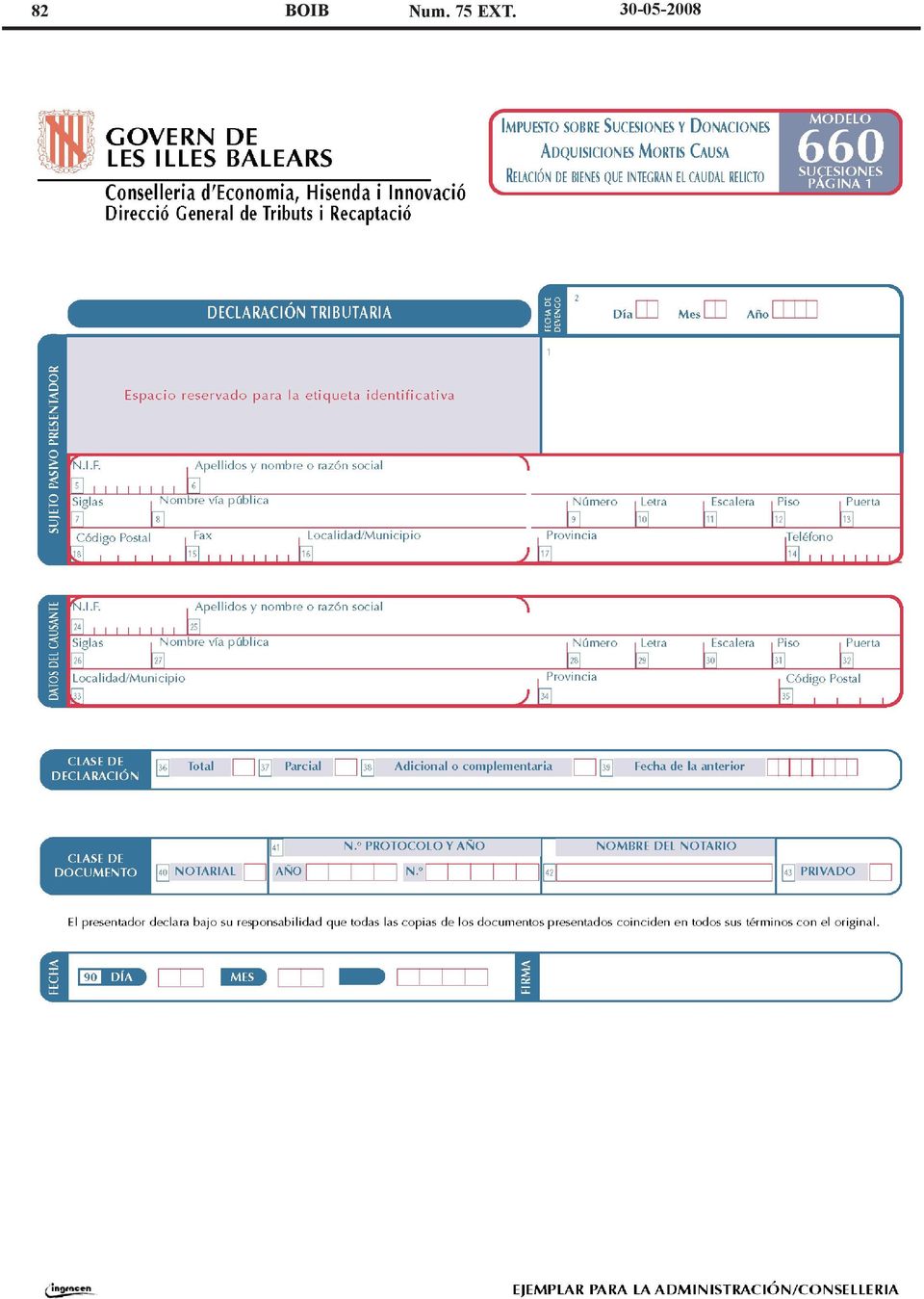

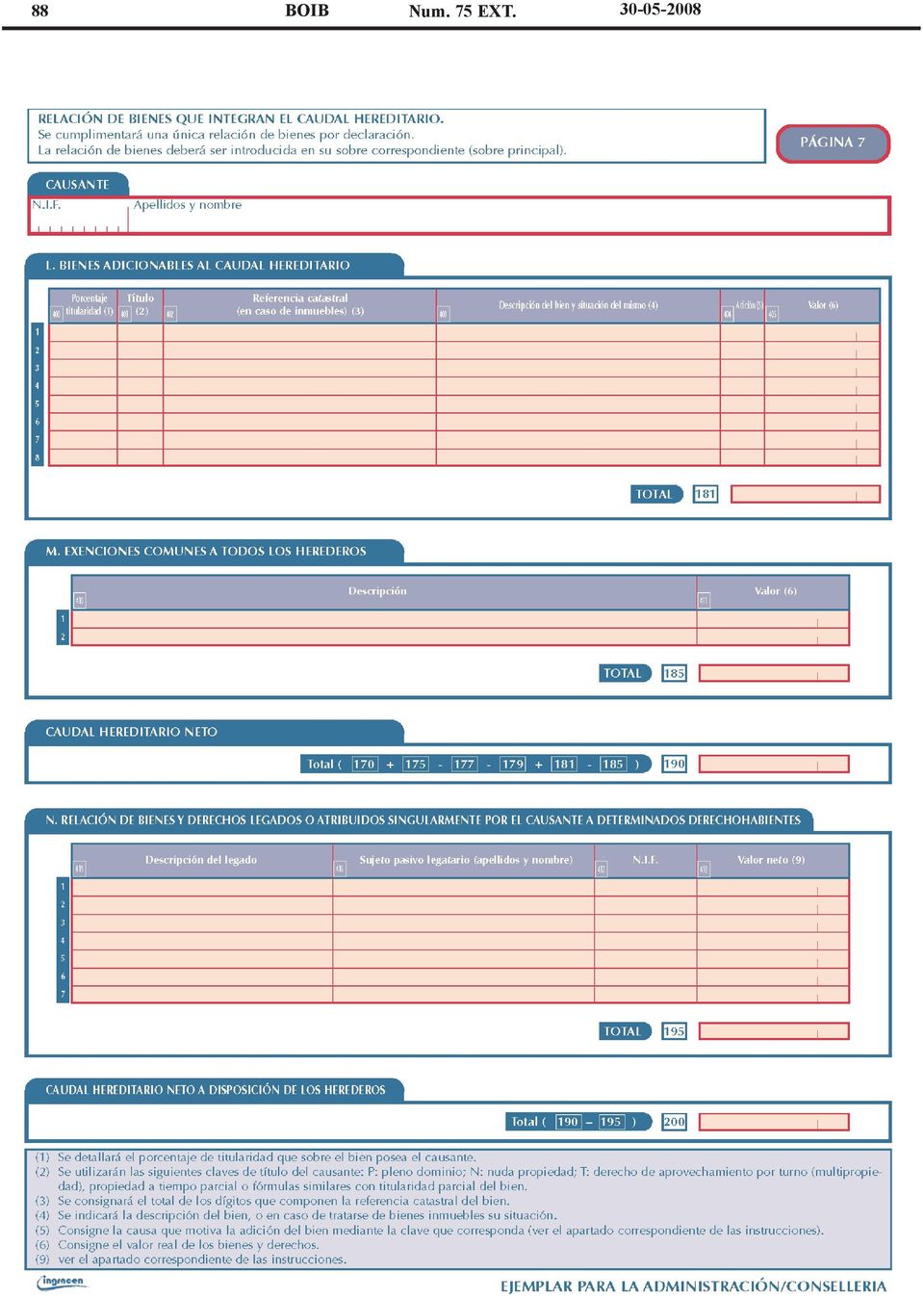

1 BOIB Num. 75 EXT Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num Orden del Consejero de Economía, Hacienda e Innovación de 13 de mayo de 2008, por la que se aprueban los modelos 660 y 661 de declaración y 650, 651, 653, 654 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones La Ley 21/2001, de 27 de diciembre por la que se regulan las Medidas Fiscales y Administrativas del Nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía, amplía la competencia normativa de las comunidades autónomas en relación con el Impuesto sobre Sucesiones y Donaciones en determinados aspectos relativos a la gestión y liquidación del mismo. Específicamente, la citada Ley establece en su artículo 47.1 e la competencia de las comunidades autónomas para aprobar los modelos de declaración de los tributos cedidos cuyas competencias de gestión y liquidación les correspondan, excepto el modelo correspondiente al Impuesto sobre el Patrimonio. Las novedades y modificaciones introducidas recientemente en la normativa reguladora de dicho impuesto con la aprobación de la Ley autonómica 22/2006, de 19 de diciembre, de reforma del Impuesto sobre Sucesiones y Donaciones, hacen necesaria una adaptación de los modelos de declaración y declaración-liquidación (autoliquidación) actualmente vigentes (modelos 650, 651, 653 y 660), lo que se realiza por la presente orden. Asimismo, en aplicación de lo previsto en el artículo 38 de la citada Ley 22/2006 y en el artículo 10 de la Ley 25/2006, de 27 de diciembre, de Medidas Tributarias y Administrativas, y con la finalidad de simplificar a los sujetos pasivos el cumplimiento de sus obligaciones fiscales, se aprueban, respectivamente, los modelos de declaración y declaración-liquidación simplificado y conjunto. El modelo simplificado se utilizará por los sujetos pasivos del impuesto en aquellas adquisiciones por causa de muerte en las que la naturaleza de los bienes integrantes del caudal relicto, el número de causahabientes o cualesquiera otras circunstancias así lo aconsejen. Por su parte, el modelo conjunto podrá utilizarse con carácter potestativo para los casos en que, en virtud de un mismo documento, se desprenda la existencia de varios sujetos pasivos. Los modelos que aprueba esta orden son utilizables tanto para su presentación en papel (mediante los impresos confeccionados o mediante los obtenidos informáticamente al utilizar los programas de ayuda accediendo a la página de Internet de la consejería competente en materia de hacienda), como para su presentación y pago telemático según el procedimiento establecido en la Orden del Consejero de Economía, Hacienda e Innovación de 21 de marzo de 2005, por la que se regula el procedimiento para la presentación y pago por vía telemática de los tributos cuya gestión corresponda a la Administración de la Comunidad Autónoma de las Illes Balears y se establecen las condiciones y requisitos que han de cumplir las personas usuarias y las entidades colaboradoras. Por consiguiente, todos los modelos que aprueba esta orden se ponen a disposición del público en las oficinas gestoras y liquidadoras de dicho tributo de las Illes Balears. Finalmente, conviene advertir que la regulación contenida en la presente orden alcanza, exclusivamente, a aquellas declaraciones del impuesto cuya competencia de gestión y recaudación corresponda a la Comunidad Autónoma de las Illes Balears, de acuerdo con la nueva regulación que sobre esta materia ha establecido la citada Ley 21/2001, de 27 de diciembre, por la que se regulan las Medidas Fiscales y Administrativas del Nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía. Por todo lo expuesto, de acuerdo con el Consejo Consultivo de las Illes Balears, dicto la siguiente Artículo 1 Objeto ORDEN La presente orden tiene por objeto la aprobación de los modelos del Impuesto sobre Sucesiones y Donaciones 660 y 661 de declaración y 650, 651, 653, 654 y 655 de autoliquidación, en los términos que se indican a continuación: 1. Aprobación de los modelos de declaración 660 y 661. a) Modelo 660. Adquisiciones por causa de muerte. Este modelo, que figura en los anexos de la presente orden, se utilizará para hacer constar la relación de bienes que integran el caudal relicto de cualquier adquisición por causa de muerte. El modelo 660 también podrá ser utilizado por los sujetos pasivos que, pudiendo utilizar el modelo simplificado 661, opten por no hacerlo. El modelo 660 de declaración se acompañara de las correspondientes autoliquidaciones individuales o conjuntas que se practiquen en cada caso por medio de los modelos 650, 654 o 655, que también se aprueban en la presente orden. El modelo 660 contiene siete páginas. Cada página consta de dos ejemplares autocopiativos: ejemplar para la Administración/Consejería y ejemplar para el sujeto pasivo/contribuyente. Junto con el modelo, se aprueba el sobre para la presentación de la declaración y de la correspondiente documentación. b) Modelo 661. Adquisiciones por causa de muerte. Relación simplificada de bienes que integran el caudal relicto. Este modelo, que figura en los anexos de la presente orden, se utilizará para hacer constar la relación de bienes que integran el caudal relicto de una adquisición por causa de muerte, siempre que concurran todas las siguientes circunstancias: b.1) En el caudal relicto del causante no existan: 1º Los bienes o derechos a los que se refiere el artículo 4.8.dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio (bienes o participaciones afectos a actividades económicas). 2º Los bienes que el artículo 11 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones presume como adicionables al caudal hereditario. 3º Los bienes y derechos legados o atribuidos singularmente por el causante a determinados causahabientes.

2 76 BOIB Num. 75 EXT º Cargas y gravámenes deducibles. b.2) El caudal relicto del causante esté integrado por: 1º Un máximo de nueve inmuebles de naturaleza urbana o rústica o de derechos reales sobre los mismos. 2º Un máximo de siete depósitos en cuentas corrientes, de ahorro, a la vista o a plazo, u otros tipos de imposiciones o de activos financieros. 3º Otros bienes de contenido económico, hasta un máximo de cuatro, incluidos en su caso los seguros de vida. 4º El ajuar doméstico. 5º Deudas y gastos deducibles. b.3) No existan exenciones comunes aplicables a todos los causahabientes. El modelo 661 contiene dos páginas. Cada página consta de dos ejemplares autocopiativos: ejemplar para la Administración/Consejería y ejemplar para el sujeto pasivo/contribuyente. Junto con el modelo, se aprueba el sobre para la presentación de la declaración y de la correspondiente documentación. 2. Aprobación de los modelos de autoliquidación 650, 651, 653, 654 y 655. a) Modelo 650. Adquisiciones por causa de muerte. Participación individual Este modelo, que figura en los anexos de la presente orden, se utilizará por cada una de las personas adquirentes de una sucesión para autoliquidar su participación individual de la herencia. El modelo 650 también podrá ser utilizado por los sujetos pasivos que, pudiendo utilizar el modelo 654 o 655, opten por no hacerlo. El modelo contiene cinco páginas. Cada página consta de tres ejemplares autocopiativos: ejemplar para la Administración/Consejería, ejemplar para el sujeto pasivo/contribuyente y ejemplar para el registro. La página primera, que se utiliza también como documento de ingreso, consta de un ejemplar adicional para la entidad colaboradora/caja. Junto con el modelo, se aprueba el sobre para su presentación. Al modelo 650 se adjuntará la declaración de la sucesión efectuada en el modelo 660 ó 661. b) Modelo 651. Adquisiciones lucrativas entre personas vivas. Este modelo, que figura en los anexos de la presente orden, se utilizará para autoliquidar las adquisiciones lucrativas entre personas vivas. El modelo contiene cinco páginas y un documento de ingreso. Cada página consta de tres ejemplares autocopiativos: ejemplar para la Administración/Consejería, ejemplar para el sujeto pasivo/contribuyente y ejemplar para el registro. El documento de ingreso consta de los mismos ejemplares y de uno adicional para la entidad colaboradora/caja. Junto con el modelo, se aprueban los sobres, individual y principal, para su presentación. c) Modelo 653. Consolidación del dominio. Este modelo, que figura en los anexos de la presente orden, se utilizará para autoliquidar la consolidación del dominio por extinción de usufructo, tanto si la desmembración de dicho dominio se hubiera producido por una adquisición por causa de muerte como por una adquisición entre personas vivas. El modelo consta de una sola página con cuatro ejemplares autocopiativos: ejemplar para la Administración/Consejería, ejemplar para el sujeto pasivo/contribuyente, ejemplar para el registro y ejemplar para la entidad colaboradora. d) Modelo 654. Autoliquidación simplificada individual. Este modelo, que figura en los anexos de la presente orden, sólo se podrá utilizar por aquellos causahabientes que, teniendo que declarar una adquisición por causa de muerte, se encuentren incluidos en el Grupo de parentesco I ó II del artículo 20 de la Ley 29/1987, de 18 de diciembre, y en la que concurran, además, las siguientes circunstancias: 1ª El causante no haya fallecido antes del 1 de enero de ª Los sujetos pasivos han de serlo por obligación personal de contribuir. 3ª No sea de aplicación el tipo medio por acumulación de donaciones del artículo 30 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. 4ª No sea aplicable el ajuste en la cuota tributaria a que se refiere el artículo 22 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (error de salto). 5ª No se tenga derecho a la deducción por doble imposición internacional. 6ª No se hayan presentado liquidaciones parciales a cuenta. 7ª Todos los sujetos pasivos liquiden su porción individual por el sistema de autoliquidación. El modelo contiene dos páginas que constan de tres ejemplares autocopiativos: ejemplar para la Administración/Consejería, ejemplar para el sujeto pasivo/contribuyente y ejemplar para el registro. La página primera, que se utiliza también como documento de ingreso, consta de un ejemplar adicional para la entidad colaboradora/caja. Junto con el modelo, se aprueba el sobre para su presentación. e) Modelo 655. Autoliquidación simplificada conjunta. Este modelo, que figura en los anexos de la presente orden, sólo se podrá utilizar por aquellos causahabientes que, teniendo que declarar una adquisición por causa de muerte, se encuentren, todos ellos, incluidos en el Grupo de parentesco II del artículo 20 de la Ley 29/1987, de 18 de diciembre, opten por tributar conjuntamente y en la que concurran, además, las siguientes circunstancias: 1ª El causante no haya fallecido antes del 1 de enero de ª Los sujetos pasivos han de serlo por obligación personal de contribuir. 3ª Los sujetos pasivos no han de ser personas beneficiarias de contratos de seguro de vida contratados por el causante. 4ª Los sujetos pasivos no tengan derecho a bienes o derechos en concepto de legado o atribuidos singularmente por el testador a alguno de ellos. 5ª No sea de aplicación el tipo medio en los supuestos de acumulación de donaciones o consolidación del dominio. 6ª No sea aplicable el ajuste en la cuota tributaria a que se refiere el artículo 22 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y

No existan exenciones comunes aplicables a todos los causahabientes.")

3 BOIB Num. 75 EXT Donaciones (error de salto). 7ª No se tenga derecho a la deducción por doble imposición internacional. 8ª A todos los sujetos pasivos les sea de aplicación el mismo coeficiente multiplicador por patrimonio preexistente. 9ª Todos los sujetos pasivos liquiden su porción individual por el sistema de autoliquidación. El modelo contiene tres páginas que constan de tres ejemplares autocopiativos: ejemplar para la Administración/Consejería, ejemplar para el sujeto pasivo/contribuyente y ejemplar para el registro. La página primera consta de uno adicional para la entidad colaboradora. Junto con el modelo, se aprueba el sobre para su presentación. Artículo 2 Ámbito de aplicación La presente orden será de aplicación a las declaraciones y declaraciones-liquidaciones que deban presentar los sujetos pasivos del Impuesto sobre Sucesiones y Donaciones por los hechos imponibles producidos a partir de 1 de enero de 2007 en los casos en que, por aplicación de las reglas establecidas en los artículos 24 y 47.3 de la Ley 21/2001, de 27 de diciembre, por la que se regulan las Medidas Fiscales y Administrativas del Nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía, el rendimiento de dicho impuesto se considere producido en el territorio de la Comunidad Autónoma de las Illes Balears. Artículo 3 Lugar de presentación e ingreso de las declaraciones-liquidaciones 1. En el caso de que los documentos de ingreso de los modelos 650, 651, 653, 654 y 655 lleven adheridas las etiquetas identificativas del sujeto pasivo y no haya transcurrido más de un mes desde el vencimiento del plazo establecido para la presentación de la declaración-liquidación, el ingreso podrá realizarse en cualquier entidad colaboradora de la consejería competente en materia de hacienda, en las Oficinas Liquidadoras o en el Servicio de Caja de la citada consejería, en los términos previstos en la Orden de 31 de mayo de 2002 del Consejero de Hacienda y Presupuestos, de Organización y Funciones del Departamento Tributario. Cuando no se disponga de las etiquetas identificativas o haya transcurrido más de un mes desde el vencimiento del plazo de presentación de la declaraciónliquidación, el ingreso deberá realizarse en las Oficinas Liquidadoras o en el Servicio de Caja de la consejería competente en materia de hacienda, en los términos previstos en la Orden de 31 de mayo de 2002 del Consejero de Hacienda y Presupuestos, de Organización y Funciones del Departamento Tributario. 2. Ingresado el importe de las declaraciones-liquidaciones, éstas se presentarán en las oficinas gestoras competentes, acompañadas de la demás documentación exigida por la normativa vigente. 3. En los casos de declaración-liquidación sin ingreso, los modelos 650, 651, 653, 654 y 655 deberán presentarse en la oficina gestora competente en el ámbito de las Illes Balears de conformidad con lo establecido en la Orden de 31 de mayo de 2002 del Consejero de Hacienda y Presupuestos, de Organización y Funciones del Departamento Tributario. Artículo 4 Forma de presentación de las declaraciones y autoliquidaciones 1. Las declaraciones y autoliquidaciones cuyos modelos se aprueban en virtud de la presente orden podrán presentarse, tanto a través de los impresos confeccionados a tales efectos que se pongan a disposición del público en las oficinas gestoras y liquidadoras de la consejería competente en materia de hacienda, como a través de los obtenidos informáticamente mediante la utilización de los correspondientes programas de ayuda accediendo a la página de Internet de la consejería competente en materia de hacienda. 2. Asimismo, también serán válidas para su presentación y pago telemático las declaraciones y autoliquidaciones tributarias que cumplan con las condiciones y el procedimiento establecido en la Orden del Consejero de Economía, Hacienda e Innovación de 21 de marzo de 2005, por la que se regula el procedimiento para la presentación y pago por vía telemática de los tributos cuya gestión corresponda a la Administración de la Comunidad Autónoma de las Illes Balears y se establecen las condiciones y requisitos que han de cumplir las personas usuarias y las entidades colaboradoras. Artículo 5 Plazo de presentación de los modelos 1. La presentación de los modelos 660 y 661 y la presentación e ingreso de los modelos 650, 654 y 655 deberá efectuarse en el plazo de seis meses a contar desde la fecha de la muerte del causante o desde aquélla en que adquiera firmeza la declaración de fallecimiento. El mismo plazo será aplicable para la presentación e ingreso del modelo 653 a contar desde la muerte o declaración de fallecimiento del usufructario, siempre que la consolidación del dominio se produzca por la muerte del mismo. 2. La presentación e ingreso del modelo 651, así como del modelo 653 en cualquier otro supuesto distinto al referido en el segundo párrafo del apartado anterior, deberá efectuarse en el plazo de un mes a contar desde la fecha en que se cause el acto o contrato que de lugar a la realización del hecho imponible. No obstante, este plazo será de un mes y diez días naturales si la presentación y pago de las autoliquidaciones se efectúa por vía telemática. Disposición adicional única A los efectos del cierre registral previsto en los artículos 99 y 100 del Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del impuesto sobre sucesiones y donaciones, serán válidos los justificantes de presentación ante la consejería competente en materia de hacienda emitidos telemáticamente a través de Internet que se generen exclusivamente mediante la utilización del módulo de impresión desarrollado a tales efectos por la misma consejería. Disposición derogatoria única Quedan derogadas todas las normas de rango igual o inferior a la presente orden que se opongan a lo dispuesto en la misma y expresamente: a) La Orden del Consejero de Hacienda y Presupuestos de 18 de octubre de 2002, por la que se aprueban los modelos 660 de relación de bienes que integran el caudal relicto y 653 de consolidación del dominio del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo de presentación de los mismos. No obstante, dicha orden mantendrá su vigencia para los hechos imponibles sujetos al Impuesto sobre Sucesiones y Donaciones que se hayan producido antes del 1 de enero de b) Los siguientes artículos y disposiciones de la Orden de 18 de octubre de 2002 por la que se determina el lugar, forma y plazo de ingreso de los modelos

4 78 BOIB Num. 75 EXT , 651 de declaración-liquidación del Impuesto sobre Sucesiones y Donaciones, y de los modelos 600, 620, 630, 610 y 615 de declaración-liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: 1º El artículo 2. 2º El artículo 1 y la disposición adicional única en lo que se refieren a las declaraciones-liquidaciones del Impuesto sobre Sucesiones y Donaciones. Disposición final única La presente orden entrará en vigor al día siguiente de su publicación en el Boletín Oficial de las Illes Balears. El consejero de Economía, Hacienda e Innovación Carles Manera Erbina Palma, 13 de mayo de 2008

5 BOIB Num. 75 EXT

6 80 BOIB Num. 75 EXT

7 BOIB Num. 75 EXT

8 82 BOIB Num. 75 EXT

9 BOIB Num. 75 EXT

10 84 BOIB Num. 75 EXT

11 BOIB Num. 75 EXT

12 86 BOIB Num. 75 EXT

13 BOIB Num. 75 EXT

14 88 BOIB Num. 75 EXT

15 BOIB Num. 75 EXT

16 90 BOIB Num. 75 EXT

17 BOIB Num. 75 EXT

18 92 BOIB Num. 75 EXT

19 BOIB Num. 75 EXT

20 94 BOIB Num. 75 EXT

21 BOIB Num. 75 EXT

22 96 BOIB Num. 75 EXT

23 BOIB Num. 75 EXT

24 98 BOIB Num. 75 EXT

25 BOIB Num. 75 EXT

26 100 BOIB Num. 75 EXT

27 BOIB Num. 75 EXT

28 102 BOIB Num. 75 EXT

29 BOIB Num. 75 EXT

30 104 BOIB Num. 75 EXT

31 BOIB Num. 75 EXT

32 106 BOIB Num. 75 EXT

33 BOIB Num. 75 EXT

34 108 BOIB Num. 75 EXT

35 BOIB Num. 75 EXT

36 110 BOIB Num. 75 EXT

37 BOIB Num. 75 EXT

38 112 BOIB Num. 75 EXT

39 BOIB Num. 75 EXT

40 114 BOIB Num. 75 EXT

41 BOIB Num. 75 EXT

42 116 BOIB Num. 75 EXT

43 BOIB Num. 75 EXT

44 118 BOIB Num. 75 EXT

45 BOIB Num. 75 EXT

46 120 BOIB Num. 75 EXT

47 BOIB Num. 75 EXT

48 122 BOIB Num. 75 EXT

49 BOIB Num. 75 EXT

50 124 BOIB Num. 75 EXT

51 BOIB Num. 75 EXT

52 126 BOIB Num. 75 EXT

53 BOIB Num. 75 EXT

54 128 BOIB Num. 75 EXT

55 BOIB Num. 75 EXT

56 130 BOIB Num. 75 EXT

57 BOIB Num. 75 EXT

58 132 BOIB Num. 75 EXT

59 BOIB Num. 75 EXT

60 134 BOIB Num. 75 EXT

61 BOIB Num. 75 EXT

62 136 BOIB Num. 75 EXT

63 BOIB Num. 75 EXT

64 138 BOIB Num. 75 EXT

65 BOIB Num. 75 EXT

66 140 BOIB Num. 75 EXT

67 BOIB Num. 75 EXT

68 142 BOIB Num. 75 EXT o

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

REGISTRO NORM@DOC: 43670 BOMEH: 8/2015 PUBLICADO EN: BOE n.º 43, de 19 de febrero de 2015

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES. a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.") SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

I. Comunidad Autónoma

Página 30500 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 11089 Orden de la Consejería de Economía y Hacienda por la que se aprueba el modelo de autoliquidación T399 para

Página 30500 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 11089 Orden de la Consejería de Economía y Hacienda por la que se aprueba el modelo de autoliquidación T399 para

1. COMUNIDAD FORAL DE NAVARRA

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Consejería de Hacienda Dirección General de Tributos y Financiación Autonómica

ORDEN HAC/165/2009, de 28 de enero, por la que se aprueban los modelos de solicitud y de autoliquidación de la Tasa Fiscal sobre el Juego del Bingo y se dictan normas para la exacción del impuesto. (B.O.C.

ORDEN HAC/165/2009, de 28 de enero, por la que se aprueban los modelos de solicitud y de autoliquidación de la Tasa Fiscal sobre el Juego del Bingo y se dictan normas para la exacción del impuesto. (B.O.C.

GUÍA SEGUROS SOBRE LA VIDA

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

3. Ot r a s disposiciones

Página 12654 I. Comunidad Autónoma 3. Ot r a s disposiciones Consejería de Economía y Hacienda 4368 Orden de 26 de febrero de 2010 de la Consejería de Economía y Hacienda por la que se aprueba el modelo

Página 12654 I. Comunidad Autónoma 3. Ot r a s disposiciones Consejería de Economía y Hacienda 4368 Orden de 26 de febrero de 2010 de la Consejería de Economía y Hacienda por la que se aprueba el modelo

INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS, Y OPERACIONES FINANCIERAS PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

MADRID CAPÍTULO III. IMPUESTO SOBRE SUCESIONES Y DONACIONES. SECCIÓN I. REDUCCIONES DE LA BASE IMPONIBLE.

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

18 de junio de 2015 ACTUALIDAD NORMATIVA

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

La presente orden entrará en vigor el día 1 de enero de 2015 salvo excepciones.

Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003)...

...") Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES Art. 1.- Fundamento jurídico. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el art. 106 de la Ley 7/1985,

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES Art. 1.- Fundamento jurídico. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el art. 106 de la Ley 7/1985,

I. Disposiciones generales

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Portal del Contribuyente

tipo Generico en página de º nivel 0 Página genérica en la que se da información sobre la obtención del certificados y los descargables de los mismos Menú de navegación de información tributaria con el

tipo Generico en página de º nivel 0 Página genérica en la que se da información sobre la obtención del certificados y los descargables de los mismos Menú de navegación de información tributaria con el

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

Lo indicado en los dos párrafos anteriores se entiende sin perjuicio de los demás supuestos de jubilación voluntaria legalmente previstos.

ÁREA DE (Disposición Vigente a 18/11/2008, en todo lo que no se oponga al Estatuto Básico del Empleado Público ni a la Ley Orgánica de Universidades.) Ley 27/1994, de 29 septiembre BOE 30 septiembre 1994,

ÁREA DE (Disposición Vigente a 18/11/2008, en todo lo que no se oponga al Estatuto Básico del Empleado Público ni a la Ley Orgánica de Universidades.) Ley 27/1994, de 29 septiembre BOE 30 septiembre 1994,

INSHT. Instituto Nacional de Seguridad e Higiene en el Trabajo. Órgano emisor: Ministerio de Trabajos y Asuntos Sociales

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

O R D E N A N Z A Núm. 15

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 15 LICENCIA DE AUTOTAXIS Y VEHICULOS DE ALQUILER Aprobada en Pleno el 30 de diciembre de 1999. Publicada

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 15 LICENCIA DE AUTOTAXIS Y VEHICULOS DE ALQUILER Aprobada en Pleno el 30 de diciembre de 1999. Publicada

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

Agencia Tributaria. Departamento de Gestión Tributaria

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

AYUNTAMIENTO DE YATOVA COM AR C A HO Y A BU ÑOL-CHIV A ORDENANZA Nº 16

ORDENANZA Nº 16 Ordenanza Fiscal reguladora de la TASA POR TENDIDOS, TUBERIAS y GALERIAS PARA LAS CONDUCCIONES DE ENERGIA ELECTRICA, AGUA, GAS O CUALQUIER OTRO FLUIDO, INCLUIDOS LOS POSTES PARA L1NEAS,

ORDENANZA Nº 16 Ordenanza Fiscal reguladora de la TASA POR TENDIDOS, TUBERIAS y GALERIAS PARA LAS CONDUCCIONES DE ENERGIA ELECTRICA, AGUA, GAS O CUALQUIER OTRO FLUIDO, INCLUIDOS LOS POSTES PARA L1NEAS,

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13

Agencia Tributaria Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL

Agencia Tributaria Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL

Novedades de la Ley 1/2008, de 27 de diciembre.

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

ARAGÓN. CAPÍTULO III Impuesto sobre Sucesiones y Donaciones Sección 1 Concepto «Sucesiones»

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

NÚMERO 243 Miércoles, 21 de diciembre de 2011

29576 ORDEN de 12 de diciembre de 2011 por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales ligeros usados, a efectos de la liquidación

29576 ORDEN de 12 de diciembre de 2011 por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales ligeros usados, a efectos de la liquidación

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 11 de febrero de 2015

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

Solicitud de Dictamen de Valoración de documentos

Consejería de Educación y Cultura Dirección General de Patrimonio Cultural Avenida Valhondo s/n.. Módulo IV 2ª Planta 06800 MÉRIDA Teléfono: 924 007009 Fax: 924 007110 Solicitud de Dictamen de Valoración

Consejería de Educación y Cultura Dirección General de Patrimonio Cultural Avenida Valhondo s/n.. Módulo IV 2ª Planta 06800 MÉRIDA Teléfono: 924 007009 Fax: 924 007110 Solicitud de Dictamen de Valoración

DISPOSICIONES GENERALES

ORDEN HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General

ORDEN HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005)

") Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

O R D E N A N Z A Núm. 04

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 04 PUESTOS Y BARRACAS Aprobada en Pleno el 30 de Diciembre de 1999. Publicada en BOCM el 30 de Mayo

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 04 PUESTOS Y BARRACAS Aprobada en Pleno el 30 de Diciembre de 1999. Publicada en BOCM el 30 de Mayo

BOLETÍN OFICIAL DEL ESTADO

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

2.1.1.- Por PARENTESCO (a favor parientes Grupos I y II):

:") MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

Orden de 26 de abril 2011

(Disposición Vigente) Orden de 26 de abril 2011 LIB 2011\145 LENGUA CATALANA. Regula la homologación de los estudios de lengua catalana de la educación secundaria obligatoria y del bachillerato con los

(Disposición Vigente) Orden de 26 de abril 2011 LIB 2011\145 LENGUA CATALANA. Regula la homologación de los estudios de lengua catalana de la educación secundaria obligatoria y del bachillerato con los

TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES SOBRE DETERMINADOS ALIMENTOS DE ORIGEN NO ANIMAL IMPORTADOS DE TERCEROS PAÍSES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

VALENCIA CAPÍTULO II. Impuesto sobre Sucesiones y Donaciones

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

2. A estos efectos se incluyen como empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

El importe de la deuda suspendida no podrá ser superior a la devolución solicitada.

Instrucción 5/2008, de 22 de julio, de la Dirección General de Hacienda, por la que se establecen criterios en relación con la compensación regulada en el apartado 6 del artículo 165 de la Norma Foral

Instrucción 5/2008, de 22 de julio, de la Dirección General de Hacienda, por la que se establecen criterios en relación con la compensación regulada en el apartado 6 del artículo 165 de la Norma Foral

ANEXO I. Ordenanza fiscal del impuesto sobre construcciones, instalaciones y obras.

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

Otras Administraciones

608 Boletín Oficial de Canarias núm. 10, viernes 16 de enero de 2004 Otros anuncios Consejería de Economía y Hacienda Dirección General de Tributos. Oficina Liquidadora del Distrito Hipotecario de Santa

608 Boletín Oficial de Canarias núm. 10, viernes 16 de enero de 2004 Otros anuncios Consejería de Economía y Hacienda Dirección General de Tributos. Oficina Liquidadora del Distrito Hipotecario de Santa

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría.

23256 Boletín Oficial de la Provincia de Las Palmas. Número 168, viernes 30 de diciembre de 2011 vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase

23256 Boletín Oficial de la Provincia de Las Palmas. Número 168, viernes 30 de diciembre de 2011 vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

ejercicio de la potestad jurisdiccional en los órdenes civil, contenciosoadministrativo

Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos,

Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos,

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas.

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

Modelo 650. Impuesto sobre Sucesiones y Donaciones INSTRUCCIONES

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Orden 2029/2000 impresos a cumplimentar en la entrega de pequeñas cantidades del mismo tipo de residuo

en la entrega de pequeñas cantidades 1739 ORDEN 2029/2000, de 26 de mayo, del Consejero de Medio Ambiente, por la que se regulan los impresos a cumplimentar en la entrega de pequeñas cantidades del mismo

en la entrega de pequeñas cantidades 1739 ORDEN 2029/2000, de 26 de mayo, del Consejero de Medio Ambiente, por la que se regulan los impresos a cumplimentar en la entrega de pequeñas cantidades del mismo

ORDENANZA FISCAL Nº 3.6. Reguladora de la Tasa por Instalaciones o Servicios constituidos en el Suelo, Subsuelo o Vuelo del dominio público local.

EXCMO. AYUNTAMIENTO de la VILLA DE LA OROTAVA ORDENANZA FISCAL Nº 3.6 Reguladora de la Tasa por Instalaciones o Servicios constituidos en el Suelo, Subsuelo o Vuelo del dominio público local. Artículo

EXCMO. AYUNTAMIENTO de la VILLA DE LA OROTAVA ORDENANZA FISCAL Nº 3.6 Reguladora de la Tasa por Instalaciones o Servicios constituidos en el Suelo, Subsuelo o Vuelo del dominio público local. Artículo

podrá ampliarse previa justificación y atención a las características de la vía

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

Boletín Oficial de Canarias núm. 153, viernes 7 de agosto de 2009 17987. Agencia Tributaria

Boletín Oficial de Canarias núm. 153, viernes 7 de agosto de 2009 17987 Agencia Tributaria 3183 Dependencia Regional de Recaudación. Unidad de Subastas.- Anuncio de 9 de julio de 2009, relativo a subasta

Boletín Oficial de Canarias núm. 153, viernes 7 de agosto de 2009 17987 Agencia Tributaria 3183 Dependencia Regional de Recaudación. Unidad de Subastas.- Anuncio de 9 de julio de 2009, relativo a subasta

O R D E N A N Z A N U M. 19

O R D E N A N Z A N U M. 19 ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO

O R D E N A N Z A N U M. 19 ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO

III.- OTRAS DISPOSICIONES

36320 III.- OTRAS DISPOSICIONES Vicepresidencia y Consejería de Economía y Hacienda Orden de 29-10-2008, de la Vicepresidencia y Consejería de Economía y Hacienda, por la que se aprueba el modelo 600 CT

36320 III.- OTRAS DISPOSICIONES Vicepresidencia y Consejería de Economía y Hacienda Orden de 29-10-2008, de la Vicepresidencia y Consejería de Economía y Hacienda, por la que se aprueba el modelo 600 CT

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

CIRCULAR FISCAL III. El Gravamen Especial y el IRPF

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

A continuación se expone la principal información a tener en cuenta en el desarrollo de estos dos procesos:

INFORMACIÓN SOBRE LOS TRÁMITES DE REGULARIZACIÓN EN IRPF Y DE CONDONACIÓN RELACIONADOS CON PENSIONES PERCIBIDAS DEL EXTRANJERO POR PERSONAS RESIDENTES EN TERRITORIO ESPAÑOL La Disposición adicional única

INFORMACIÓN SOBRE LOS TRÁMITES DE REGULARIZACIÓN EN IRPF Y DE CONDONACIÓN RELACIONADOS CON PENSIONES PERCIBIDAS DEL EXTRANJERO POR PERSONAS RESIDENTES EN TERRITORIO ESPAÑOL La Disposición adicional única

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario Sumario Cambios Legales 2016 Nuevo indicador No aplicar la reducción por parentesco... 2 Cambios Legales en las Comunidades Autónomas...

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario Sumario Cambios Legales 2016 Nuevo indicador No aplicar la reducción por parentesco... 2 Cambios Legales en las Comunidades Autónomas...

Impuesto especial sobre determinados medios de transporte DECLARACIÓN-LIQUIDACIÓN Modelo 576 - Instrucciones

Impuesto especial sobre determinados medios de transporte DECLARACIÓN-LIQUIDACIÓN Modelo 576 - Instrucciones Obligado Tributario Consignará el N.I.F., los apellidos y nombre, razón o denominación social

Impuesto especial sobre determinados medios de transporte DECLARACIÓN-LIQUIDACIÓN Modelo 576 - Instrucciones Obligado Tributario Consignará el N.I.F., los apellidos y nombre, razón o denominación social

BOLETÍN OFICIAL DEL ESTADO

Núm. 150 Miércoles 24 de junio de 2015 Sec. I. Pág. 52396 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 6993 Orden ESS/1222/2015, de 22 de junio, por la que se regula el tablón de

Núm. 150 Miércoles 24 de junio de 2015 Sec. I. Pág. 52396 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 6993 Orden ESS/1222/2015, de 22 de junio, por la que se regula el tablón de

INDICE enlazado con texto íntegro

Orden HAP/2201/2014, de 21 de noviembre, por la que se modifica la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones

Orden HAP/2201/2014, de 21 de noviembre, por la que se modifica la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

BOLETÍN OFICIAL DEL ESTADO

Núm. 61 Jueves 12 de marzo de 2015 Sec. I. Pág. 22902 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 2629 Orden HAP/410/2015, de 11 de marzo, por la que se modifica la Orden

Núm. 61 Jueves 12 de marzo de 2015 Sec. I. Pág. 22902 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 2629 Orden HAP/410/2015, de 11 de marzo, por la que se modifica la Orden

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

establecer, mediante Orden Foral, una fecha de cargo posterior a aquella en la que finalice el periodo voluntario de pago que corresponda a cada

Proyecto de DECRETO FORAL por el que se modifica el Decreto Foral 38/2006, de 2 de agosto, por el que se aprueba el Reglamento de Recaudación del Territorio Histórico de Gipuzkoa. El presente Decreto Foral

Proyecto de DECRETO FORAL por el que se modifica el Decreto Foral 38/2006, de 2 de agosto, por el que se aprueba el Reglamento de Recaudación del Territorio Histórico de Gipuzkoa. El presente Decreto Foral

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN. Modelo D-1B

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde

ISD SUPUESTOS TRANSFRONTERIZOS

ISD SUPUESTOS TRANSFRONTERIZOS ISD - Qué grava? 1.- Adquisición de bienes y derechos por título gratuito Herencia, legado, otro título sucesorio. Donación, otro título gratuito inter vivos 2.- Percepción

ISD SUPUESTOS TRANSFRONTERIZOS ISD - Qué grava? 1.- Adquisición de bienes y derechos por título gratuito Herencia, legado, otro título sucesorio. Donación, otro título gratuito inter vivos 2.- Percepción

18989 ORDEN PRE/3606/2004, de 4 de noviembre,

BOE núm. 268 Sábado 6 noviembre 2004 36809 18989 ORDEN PRE/3606/2004, de 4 de noviembre, por la que se aprueban las instrucciones para la confección de las nóminas de contribuciones al Plan de pensiones

BOE núm. 268 Sábado 6 noviembre 2004 36809 18989 ORDEN PRE/3606/2004, de 4 de noviembre, por la que se aprueban las instrucciones para la confección de las nóminas de contribuciones al Plan de pensiones

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES.

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2

MODELO 182 DE DECLARACIÓN INFORMATIVA DE DONACIONES QUE DEN DERECHO A DEDUCCIÓN EN LA DECLARACIÓN DE LA RENTA.

MODELO 182 DE DECLARACIÓN INFORMATIVA DE DONACIONES QUE DEN DERECHO A DEDUCCIÓN EN LA DECLARACIÓN DE LA RENTA. Federación de Entidades Religiosas Evangélicas de España INFORMACIÓN SOBRE EL MODELO 182 DE

MODELO 182 DE DECLARACIÓN INFORMATIVA DE DONACIONES QUE DEN DERECHO A DEDUCCIÓN EN LA DECLARACIÓN DE LA RENTA. Federación de Entidades Religiosas Evangélicas de España INFORMACIÓN SOBRE EL MODELO 182 DE

Comentarios al Real Decreto-ley 12/2012

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Artículo 5.º- Cuentas corrientes operativas. Artículo 6.º- Cuentas restringidas de recaudación.

Decreto número 69/1998, de 13 de noviembre, por el que se regula el régimen de funcionamiento y gestión de las cuentas y de los fondos integrantes del Tesoro Público Regional. S U F T X C La Ley 3/1990,

Decreto número 69/1998, de 13 de noviembre, por el que se regula el régimen de funcionamiento y gestión de las cuentas y de los fondos integrantes del Tesoro Público Regional. S U F T X C La Ley 3/1990,

(BOCL 190, 01/10/2008)

") Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

www.sectordeljuego.com

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación,Tributos y Juego DECRETO POR EL QUE SE MODIFICA EL REGLAMENTO DE CASINOS DE JUEGO DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación,Tributos y Juego DECRETO POR EL QUE SE MODIFICA EL REGLAMENTO DE CASINOS DE JUEGO DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS.

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 16 de abril de 2010

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

1. Constituye el hecho imponible de este tributo la prestación de las servicios técnicos y

LICENCIA APERTURA ESTABLECIMIENTOS POR OTORGAMIENTO DE LAS LICENCIAS SOBRE APERTURA DE ESTABLECIMIENTOS FUNDAMENTO Y RÉGIMEN Artículo 1 Este Ayuntamiento conforme a lo autorizada por el artículo 1fl6 de

LICENCIA APERTURA ESTABLECIMIENTOS POR OTORGAMIENTO DE LAS LICENCIAS SOBRE APERTURA DE ESTABLECIMIENTOS FUNDAMENTO Y RÉGIMEN Artículo 1 Este Ayuntamiento conforme a lo autorizada por el artículo 1fl6 de