LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

|

|

|

- Milagros Molina Morales

- hace 5 años

- Vistas:

Transcripción

1 Resolución de 16 de julio de 2007, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección catastral y de documentos a utilizar en el procedimiento de inspección conjunta. Ministerio de Economía y Hacienda «BOE» núm. 236, de 2 de octubre de 2007 Referencia: BOE-A TEXTO CONSOLIDADO Última modificación: sin modificaciones Los modelos de actas de inspección catastral y de diligencia de colaboración en la inspección catastral vigentes fueron aprobados por la Resolución de la Dirección General del Catastro de 28 de noviembre de 2003, en virtud de las competencias atribuidas por la Orden ministerial de 31 de julio de 2003 y lo señalado en el artículo 7.3 de la Ley 48/2002, de 23 de diciembre, del Catastro Inmobiliario, posteriormente sustituida por el Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario. El Real Decreto 417/2006, de 7 de abril, que desarrolla el citado texto refundido, ha precisado el régimen de competencias de los órganos que pueden realizar actuaciones de inspección catastral, así como los documentos que servirán de soporte a dichas actuaciones, los cuales deben recoger como novedad respecto a la situación anterior lo regulado por el citado Real Decreto para la denominada inspección conjunta. Asimismo el Real Decreto 417/2006 prevé, en su artículo 64.3.e), la posibilidad de que en virtud de un convenio de colaboración determinadas funciones de la inspección catastral puedan ser ejercidas plenamente por las entidades colaboradoras de la Dirección General del Catastro, por lo que es preciso proceder a la regulación de los documentos que recojan las actuaciones inspectoras formalizadas en este marco de colaboración. Por lo expuesto, se precisa adaptar al nuevo reglamento los documentos que recojan las actuaciones de inspección catastral, mediante el establecimiento de nuevos modelos de comunicaciones, actas y diligencias de inspección, que se deben aprobar por resolución de esta Dirección General en uso de las atribuciones que le otorga el artículo 61.1 del Real Decreto 417/2006 y la disposición final segunda de la Orden ministerial antes citada. En su virtud, he resuelto lo siguiente: Primero. Se aprueban los modelos de actas que recogerán el resultado de las actuaciones de inspección catastral de los órganos competentes de la Dirección General del Catastro, que se reflejan en los Anexos I, II y III de esta resolución. Se aprueban los modelos de acta, diligencia y comunicación de colaboración en la inspección catastral que recogerán el resultado y los trámites de las actuaciones de investigación realizadas por los Ayuntamientos y las entidades que ejerzan la gestión Página 1

2 tributaria del Impuesto sobre Bienes Inmuebles de acuerdo con el procedimiento de inspección conjunta establecido en los artículos 21.1 del texto refundido de la Ley del Catastro Inmobiliario y 48.2 del Real Decreto 417/2006, que se reflejan en los Anexos IV. a, IV. b y IV. c de esta resolución. Segundo. El resultado de las actuaciones de inspección catastral realizadas por las entidades colaboradoras que en virtud de un convenio de colaboración hayan asumido el ejercicio de las correspondientes funciones inspectoras se recogerán en los modelos previstos en los Anexos I y II de esta resolución, sustituyendo el escudo y rótulo identificativos que en ellas figuran por los propios de la entidad actuante, que asimismo podrá introducir las modificaciones formales que juzgue necesarias para adaptar dichos modelos a su ámbito territorial o competencial. Tercero. Cuando la propuesta de regularización contenida en un acta de inspección incluya la determinación de un nuevo valor catastral, se recogerá su motivación en el documento correspondiente, según los modelos del Anexo V. Cuando se trate de inmuebles de características especiales o de inmuebles urbanos o rústicos que requieran una valoración singularizada, la motivación se realizará en cualquier documento que contenga los elementos esenciales de la valoración catastral a que se refiere el artículo 12.3 del texto refundido de la Ley del Catastro Inmobiliario. Estos documentos se adjuntarán al acta de inspección catastral o de colaboración en la misma. Cuarto. Para cumplimentar dichos modelos se observarán los criterios e instrucciones recogidos en los Anexos VI y VII de esta resolución. Quinto. Las actas de inspección catastral se extenderán por duplicado y las comunicaciones, actas y diligencias de colaboración en la inspección catastral se extenderán por triplicado, y en ambos casos se entregará o remitirá un ejemplar al interesado. Sexto. En el ámbito de la inspección conjunta, en los modelos de comunicación, acta y diligencia de colaboración en la inspección catastral regulados en esta resolución se hará constar, en el espacio situado en su ángulo superior izquierdo, el nombre del Ayuntamiento o entidad que realice las actuaciones inspectoras, precedido por su escudo oficial, pudiendo ésta adaptar dichos modelos al marco competencial o territorial que tenga atribuido. Madrid, 16 de julio de El Director general del Catastro, Jesús Salvador Miranda Hita. Página 2

3 ANEXO I Página 3

4 Página 4

5 ANEXO II Página 5

6 Página 6

7 Página 7

8 ANEXO III Página 8

9 ANEXO IV.a Página 9

10 Página 10

11 ANEXO IV.b Página 11

12 Página 12

13 ANEXO IV.c Página 13

14 ANEXO V Página 14

15 Página 15

16 Página 16

17 Página 17

18 Página 18

19 Página 19

20 Página 20

21 Primero. Actas modelo AC1. ANEXO VI 1. La Inspección catastral utilizará el modelo descrito en el Anexo I para extender las actas en las que se regularice la descripción catastral del bien inmueble inspeccionado. 2. La identidad del actuario o actuarios que suscriban el acta se hará constar, a efectos de su identificación, mediante la expresión de los dos apellidos y el nombre, así como el Número de Registro Personal. 3. Tras el encabezamiento, se indicará la forma en que se ha incumplido el deber de declaración y que motiva la incorporación por el procedimiento de inspección. 4. En el apartado 1 del acta se indicará la fecha de inicio de las actuaciones, la identificación del representante del obligado, en su caso, y se hará constar, si se produce esta circunstancia, la existencia de dilaciones imputables al contribuyente, interrupciones justificadas, así como la procedencia, en su caso, de ampliar el plazo general de duración de las actuaciones. 5. En el mismo apartado se recogerá la descripción del hecho, acto o negocio susceptible de incorporación al Catastro que ha originado la incoación del procedimiento inspector, indicándose, en su caso, si no ha sido declarado o lo ha sido incorrectamente, la Página 21

22 prueba que lo acredita y el tipo de alteración de la descripción catastral del bien inmueble que supone (alta, baja o modificación). 6. En el apartado 2 del acta se hará constar si el interesado ha presentado o no alegaciones con carácter previo a su formalización y, en el caso de que las hubiera efectuado, deberá realizarse una valoración de las mismas. 7. Igualmente en el apartado 2 se recogerá la propuesta de regularización de la descripción catastral del inmueble objeto de la actuación inspectora, detallando la fecha de la alteración, la fecha de efectos en el Catastro, el nombre completo, NIF y domicilio fiscal del titular catastral y, en su caso, los valores catastrales correspondientes a los años a que se refiera la regularización, con desglose del valor catastral del suelo y de la construcción. Cuando la regularización de la descripción catastral propuesta suponga la determinación de un nuevo valor catastral, se incluirá la motivación de éste en un anexo al acta, según los modelos que figuran en el Anexo V, o bien, en el caso de valoraciones singularizadas, en otro documento que recoja los elementos esenciales de la valoración catastral. 8. En el apartado 3 del acta se recogerá el criterio del inspector actuario sobre la existencia o no de indicios suficientes de la comisión de infracción tributaria. 9. En los apartados 4 y 5 se informará al interesado de los trámites inmediatos del procedimiento posteriores al acta hasta la resolución del mismo. Segundo. Actas modelo AC2. 1. La Inspección catastral utilizará el modelo descrito en el Anexo II para extender las actas en las que se regularice, además de la descripción catastral de un bien inmueble, el Impuesto sobre Bienes Inmuebles, por haber sido atribuida a la Administración General del Estado la competencia para la gestión de este impuesto, conforme a lo previsto al artículo 77.8 del texto refundido de la Ley reguladora de Haciendas Locales. 2. Son de aplicación a este modelo de actas las consideraciones contenidas en los números 2 a 7 del apartado primero de este Anexo VI. 3. En el apartado 3 del acta se recogerá la propuesta de regularización de la situación tributaria del titular catastral como sujeto pasivo del IBI, con expresión de la base liquidable y deuda tributaria (cuota e intereses de demora). 4. En el apartado 4 del acta se recogerá el criterio del inspector actuario sobre la existencia o no de indicios suficientes de la comisión de infracción tributaria. 5. En los apartados 5 y 6 se informará al interesado de los trámites inmediatos del procedimiento posteriores al acta hasta la resolución del mismo. Tercero. Actas modelo AC3. 1. La Inspección catastral utilizará el modelo descrito en el Anexo III para extender las actas en las que se considere correcta la descripción catastral de un inmueble contenida en una declaración o comunicación que ha sido objeto de una actuación de comprobación. 2. Son de aplicación a este modelo de acta las consideraciones contenidas en los números 2 y 4 del apartado primero de este Anexo VI, excepto en lo referente a representación del obligado y plazos de tramitación. 3. En el apartado 2 del acta se describirá el expediente comprobado, indicando su número de identificación, y la conformidad del inspector actuario con los hechos, actos o negocios contenidos en el mismo. 4. En el apartado 3 se hará constar si el interesado ha presentado o no alegaciones con carácter previo a la formalización del acta y, en el caso de que las hubiera efectuado, deberá realizarse una valoración de las mismas. 5. En el apartado 4 se recogerá el criterio del inspector actuario sobre la existencia o no de indicios de la comisión de infracción tributaria simple. Cuarto. Actas de colaboración en la inspección catastral. Modelo AC4. 1. Los Ayuntamientos y otras entidades que ejerzan la gestión tributaria del Impuesto sobre Bienes Inmuebles y que desarrollen actuaciones de inspección conjunta utilizarán el modelo descrito en el Anexo IV.a para extender las actas en las que se regularice la descripción catastral de un inmueble. 2. Son de aplicación a este modelo de acta las consideraciones contenidas en los apartados 2, 3, 4, 5, 6, 7, 8 y 9 del apartado primero de este Anexo VI. Página 22

23 Quinto. Diligencia de colaboración en la inspección catastral. 1. Los Ayuntamientos y otras entidades a que se refiere el apartado cuarto utilizarán el modelo descrito en el Anexo IV.b para extender las diligencias que recojan hechos o circunstancias relevantes para el procedimiento inspector con carácter previo a la propuesta de regularización de la descripción catastral o bien manifestaciones del interesado. Son aplicables en este documento las consideraciones contenidas en los apartados 2, 4, 5 y 8 del apartado primero de este Anexo VI. Sexto. Comunicación de inicio de actuaciones de colaboración en la inspección catastral. 1. Los Ayuntamientos y otras entidades a que se refiere el apartado cuarto utilizarán el modelo descrito en el Anexo IV.c para comunicar a los obligados tributarios el inicio de las actuaciones de inspección conjunta. Son aplicables en este documento las consideraciones contenidas en el apartado 2 del apartado primero de este Anexo VI. ANEXO VII Cumplimentación de los espacios numerados que figuran en los modelos (1) Total o parcialmente. En forma veraz y exacta. (2) En las que actúa como representante del obligado tributario, con NIF... (3) Y en cuyo cómputo del plazo de duración debe atenderse a las siguientes circunstancias: (4) Un alta. Una baja. Una modificación. (5) Que no consta hayan sido declarados. Que se estiman declarados incumpliendo las obligaciones preceptivas. (En blanco si se están comprobando o investigando hechos, actos o negocios sujetos a comunicación por el Ayuntamiento respectivo.) (6) La realización de una nueva construcción. La ampliación/reforma/rehabilitación/demolición o derribo de una construcción existente. La modificación del uso o destino. El cambio de clase de cultivo o aprovechamiento. La realización de una segregación, división, agregación o agrupación. La adquisición/la consolidación de la propiedad. La constitución/modificación/adquisición de la titularidad de una concesión administrativa. La constitución/modificación/adquisición de la titularidad del derecho real de usufructo. La constitución/modificación/adquisición de la titularidad del derecho real de superficie. La variación en la composición interna o en la cuota de participación de la comunidad o entidad sin personalidad jurídica que ostenta la condición de titular catastral. (7) Documento público (notarial, judicial o administrativo)/documento privado. Certificado fin de obra. Comprobación sobre el terreno por el personal inspector. Licencia de... Nota simple/certificación del Registro de la Propiedad. (Otros documentos a especificar por el actuario.) (8) El interesado (o su representante) ha realizado las siguientes alegaciones previamente a la formalización de la presente acta: (en este caso, describir brevemente las alegaciones realizadas y hacer una valoración de las mismas). No consta la existencia de alegaciones previas a considerar. (9) Alta. Baja. Modificación. (10) Si se trata de un período de tiempo, indicar «desde... hasta.» Página 23

24 (11) Cuando se regularice la composición interna o las cuotas de participación de una comunidad o entidad sin personalidad jurídica que ostente la condición de titular catastral, se añadirá: Apellidos y nombre o razón social de cada comunero, miembro o partícipe a los que afecta la variación NIF Cuota de participación (12) Solo se rellenará este apartado cuando la alteración de la descripción catastral producida consista en un alta, en una baja o en una modificación que suponga la determinación de un nuevo valor catastral. (13) La motivación de la valoración catastral efectuada se contiene en el anexo que acompaña a la presente acta, de conformidad con lo establecido en el artículo 12.3 del texto refundido de la Ley del Catastro Inmobiliario (esta mención se incluirá en los casos de alta y en los de modificación de la descripción catastral del inmueble que suponga la determinación de un nuevo valor catastral). (14) En el apartado 3 del acta se hará mención a la posible comisión de infracción mediante una de las dos opciones: No pueden apreciarse indicios. Pueden apreciarse indicios. (15) Gerencia Regional. Gerencia Territorial. Subgerencia. (16) Gerente Regional. Gerente Territorial. Subgerente. (17) La declaración formulada por el obligado tributario, con número de expediente... La comunicación realizada por el Ayuntamiento de..., con número de expediente..., Este texto consolidado no tiene valor jurídico. Más información en info@boe.es Página 24

MINISTERIO DE HACIENDA

2744 Jueves 22 enero 2004 BOE núm. 19 MINISTERIO DE HACIENDA 1340 RESOLUCIÓN de 28 de noviembre de 2003, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección

2744 Jueves 22 enero 2004 BOE núm. 19 MINISTERIO DE HACIENDA 1340 RESOLUCIÓN de 28 de noviembre de 2003, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección

NORMATIVA Y JURISPRUDENCIA

NORMATIVA Y JURISPRUDENCIA Resolución de 28 de noviembre de 2003, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección catastral y el de diligencia de colaboración

NORMATIVA Y JURISPRUDENCIA Resolución de 28 de noviembre de 2003, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección catastral y el de diligencia de colaboración

Pág. 1 de Epígrafe Epígrafe Epígrafe 1.2.

Pág. 1 de 25 2.4.3 RESOLUCIÓN DE 16 DE JULIO DE 2007, DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBAN LOS MODELOS DE ACTAS DE INSPECCIÓN CATASTRAL Y DE DOCUMENTOS A UTILIZAR EN EL PROCEDIMIENTO

Pág. 1 de 25 2.4.3 RESOLUCIÓN DE 16 DE JULIO DE 2007, DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBAN LOS MODELOS DE ACTAS DE INSPECCIÓN CATASTRAL Y DE DOCUMENTOS A UTILIZAR EN EL PROCEDIMIENTO

17254 RESOLUCIÓN de 12 de septiembre de 2007, de la Dirección General de Seguros y Fondos de Pensiones, por la

39918 Martes 2 octubre 2007 BOE núm. 236 Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. Madrid, 12 de septiembre de 2007. El Director General de Seguros y Fondos de

39918 Martes 2 octubre 2007 BOE núm. 236 Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. Madrid, 12 de septiembre de 2007. El Director General de Seguros y Fondos de

Procedimientos catastrales: Declaraciones

Informació extreta de la pàgina del Cadastre: La DECLARACIÓ es un instrument que s han inventat els del cadastre per tal que el propietari d un be immoble pugui informar de canvis en els bens. Procedimientos

Informació extreta de la pàgina del Cadastre: La DECLARACIÓ es un instrument que s han inventat els del cadastre per tal que el propietari d un be immoble pugui informar de canvis en els bens. Procedimientos

Pág. 1 de 8. En su virtud, previa aprobación del Ministro para las Administraciones Públicas, he tenido a bien disponer: Catastro Inmobiliario.

Pág. 1 de 8 ORDEN HAC/2318/2003, DE 31 DE JULIO, POR LA QUE SE DETERMINA LA ATRIBUCIÓN DE LAS FUNCIONES INSPECTORAS EN EL AMBITO DE LA DIRECCION GENERAL DEL CATASTRO Y SE APRUEBA EL CONTENIDO Y ESPECIALIDADES

Pág. 1 de 8 ORDEN HAC/2318/2003, DE 31 DE JULIO, POR LA QUE SE DETERMINA LA ATRIBUCIÓN DE LAS FUNCIONES INSPECTORAS EN EL AMBITO DE LA DIRECCION GENERAL DEL CATASTRO Y SE APRUEBA EL CONTENIDO Y ESPECIALIDADES

Reunidos en la ciudad de..., a... De una parte: Dª. Belén Navarro Heras

CONVENIO ENTRE LA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS (DIRECCIÓN GENERAL DEL CATASTRO) Y EL COLEGIO OFICIAL DE GESTORES ADMINISTRATIVOS DE..., DE COLABORACIÓN EN MATERIA DE GESTIÓN CATASTRAL.

CONVENIO ENTRE LA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS (DIRECCIÓN GENERAL DEL CATASTRO) Y EL COLEGIO OFICIAL DE GESTORES ADMINISTRATIVOS DE..., DE COLABORACIÓN EN MATERIA DE GESTIÓN CATASTRAL.

Reunidos en la ciudad de Madrid, a 10 de octubre del año dos mil seis.

CONVENIO ENTRE LA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS (DIRECCIÓN GENERAL DEL CATASTRO) Y EL CONSEJO GENERAL DE COLEGIOS DE GESTORES ADMINISTRATIVOS DE ESPAÑA, EN MATERIA DE GESTIÓN CATASTRAL.

CONVENIO ENTRE LA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS (DIRECCIÓN GENERAL DEL CATASTRO) Y EL CONSEJO GENERAL DE COLEGIOS DE GESTORES ADMINISTRATIVOS DE ESPAÑA, EN MATERIA DE GESTIÓN CATASTRAL.

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFL017575 RESOLUCIÓN de 31 de julio de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO.

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 96 Jueves 21 de abril de 2016 Sec. III. Pág. 26970 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3850 Resolución de 12 de abril de 2016, de la Dirección General de la

Núm. 96 Jueves 21 de abril de 2016 Sec. III. Pág. 26970 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3850 Resolución de 12 de abril de 2016, de la Dirección General de la

Decreto.- Modelos oficiales de actas para la inspección tributaria.

EXCMO. AYUNTAMIENTO DE ALICANTE Servicio de Economía y Hacienda. EDICTO APROBACIÓN MODELO OFICIALES DE ACTAS DE LA INSPECCION TRIBUTARIA DEL AYUNTAMIENTO DE ALICANTE Por Decreto de la Concejala Delegada

EXCMO. AYUNTAMIENTO DE ALICANTE Servicio de Economía y Hacienda. EDICTO APROBACIÓN MODELO OFICIALES DE ACTAS DE LA INSPECCION TRIBUTARIA DEL AYUNTAMIENTO DE ALICANTE Por Decreto de la Concejala Delegada

Declaración Catastral Bienes inmuebles rústicos

Ministerio de Economía y Hacienda Secretaría de Estado de Hacienda y Presupuestos Dirección General del Catastro Alteraciones en la titularidad catastral (1) DELEGACIÓN DE ECONOMÍA Y HACIENDA EN MUNICIPIO

Ministerio de Economía y Hacienda Secretaría de Estado de Hacienda y Presupuestos Dirección General del Catastro Alteraciones en la titularidad catastral (1) DELEGACIÓN DE ECONOMÍA Y HACIENDA EN MUNICIPIO

Infracciones y sanciones

LA INSPECCIÓN CATASTRAL. RÉGIMEN DE INFRACCIONES Y SANCIONES. LA INSPECCIÓN CONJUNTA. Isabel Marqués Martín - Sacristán. Jefe de Inspección de. FOROALICANTE2006 LA GESTIÓN N CATASTRAL Y LAS RELACIONES

LA INSPECCIÓN CATASTRAL. RÉGIMEN DE INFRACCIONES Y SANCIONES. LA INSPECCIÓN CONJUNTA. Isabel Marqués Martín - Sacristán. Jefe de Inspección de. FOROALICANTE2006 LA GESTIÓN N CATASTRAL Y LAS RELACIONES

Constitución, modificación o adquisición del derecho real de usufructo

Y PRESUPUESTOS Alteración de la titularidad y variación de la cuota de participación en bienes inmuebles 901N (1) DELEGACIÓN DE EN MUNICIPIO DE Este expediente está relacionado con el expediente nº (a

Y PRESUPUESTOS Alteración de la titularidad y variación de la cuota de participación en bienes inmuebles 901N (1) DELEGACIÓN DE EN MUNICIPIO DE Este expediente está relacionado con el expediente nº (a

Apellidos y nombre o razón social. Municipio Código Postal Provincia. Lugar de formalización

Acta de disconformidad Inspección tributaria del Territorio Histórico de Bizkaia A02 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio Municipio Código Postal

Acta de disconformidad Inspección tributaria del Territorio Histórico de Bizkaia A02 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio Municipio Código Postal

En cumplimiento de lo dispuesto en la mencionada Orden HAP/547/2013, de 2 de abril, procede acordar lo siguiente:

Pág. 1 de 23 RESOLUCIÓN DE 18 DE FEBRERO DE 2016 DE LA DIRECCIÓN GENERAL DEL CATASTRO POR LA QUE SE APRUEBA EL FORMULARIO NORMALIZADO PARA LA PRESENTACIÓN ELECTRÓNICA DE LOS PROCEDIMIENTOS Y TRÁMITES DE

Pág. 1 de 23 RESOLUCIÓN DE 18 DE FEBRERO DE 2016 DE LA DIRECCIÓN GENERAL DEL CATASTRO POR LA QUE SE APRUEBA EL FORMULARIO NORMALIZADO PARA LA PRESENTACIÓN ELECTRÓNICA DE LOS PROCEDIMIENTOS Y TRÁMITES DE

TEXTO. REGISTRO BOMEH: 8/2016 PUBLICADO EN: Disponible en:

TÍTULO: Resolución de 18 de febrero de 2016 de la Dirección General del Catastro por la que se aprueba el formulario normalizado para la presentación electrónica de los procedimientos y trámites de su

TÍTULO: Resolución de 18 de febrero de 2016 de la Dirección General del Catastro por la que se aprueba el formulario normalizado para la presentación electrónica de los procedimientos y trámites de su

Cuando la titularidad se acredite mediante un documento del tipo escritura pública

o Documento público notarial (Código N). Cuando la titularidad se acredite mediante un documento del tipo escritura pública o se trate de la incorporación de la titularidad a través de la información remitida

o Documento público notarial (Código N). Cuando la titularidad se acredite mediante un documento del tipo escritura pública o se trate de la incorporación de la titularidad a través de la información remitida

SISTEMA DE INFORMACION CATASTRAL EN ESPAÑA TITULARES

XII SEMINARIO CATASTRO INMOBILIARIO Santa Cruz de la Sierra, Bolivia 13 al 17 de abril de 2009 SECRETARIA DE ESTADO DE SISTEMA DE INFORMACION CATASTRAL EN ESPAÑA TITULARES MODELO CATASTRAL DE ESPAÑA El

XII SEMINARIO CATASTRO INMOBILIARIO Santa Cruz de la Sierra, Bolivia 13 al 17 de abril de 2009 SECRETARIA DE ESTADO DE SISTEMA DE INFORMACION CATASTRAL EN ESPAÑA TITULARES MODELO CATASTRAL DE ESPAÑA El

Boletín Oficial de Canarias núm. 127, jueves 26 de junio de

Boletín Oficial de Canarias núm. 127, jueves 26 de junio de 2008 12269 Cabildo Insular de La Palma Anuncio de 6 de junio de 2008, por el que se hace pública la Resolución de 5 de junio de 2008, que establece

Boletín Oficial de Canarias núm. 127, jueves 26 de junio de 2008 12269 Cabildo Insular de La Palma Anuncio de 6 de junio de 2008, por el que se hace pública la Resolución de 5 de junio de 2008, que establece

En vigor a los veinte días de su publicación. Catastro inmobiliario Notificaciones telemáticas

TÍTULO: RESOLUCIÓN de 25 de marzo de 2008 por la que se modifica la estructura, contenido y formato informático del fichero del Padrón catastral aprobado por Resolución de 22 de diciembre de 2005, con

TÍTULO: RESOLUCIÓN de 25 de marzo de 2008 por la que se modifica la estructura, contenido y formato informático del fichero del Padrón catastral aprobado por Resolución de 22 de diciembre de 2005, con

Apellidos y nombre o razón social. Municipio Código Postal Provincia. Lugar de formalización

Acta de conformidad Inspección tributaria del Territorio Histórico de Bizkaia B01 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio Municipio Código Postal

Acta de conformidad Inspección tributaria del Territorio Histórico de Bizkaia B01 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio Municipio Código Postal

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (I.B.I.)

") ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (I.B.I.) En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución, de conformidad con lo dispuesto en el artículo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (I.B.I.) En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución, de conformidad con lo dispuesto en el artículo

REGISTRO BOMEH: 12/2014 PUBLICADO EN: BOE n.º 69, de 21 de marzo de VIGENCIA: Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Resolución de 12 de marzo de 2014, de la Dirección General del Catastro, por la que se aprueba la forma de remisión y la estructura, contenido y formato informático del fichero del padrón catastral

TÍTULO: Resolución de 12 de marzo de 2014, de la Dirección General del Catastro, por la que se aprueba la forma de remisión y la estructura, contenido y formato informático del fichero del padrón catastral

BOLETÍN OFICIAL DEL ESTADO

Núm. 106 Lunes 4 de mayo de 2015 Sec. III. Pág. 38647 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4922 Resolución de 20 de abril de 2015, de la Dirección General del Catastro,

Núm. 106 Lunes 4 de mayo de 2015 Sec. III. Pág. 38647 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4922 Resolución de 20 de abril de 2015, de la Dirección General del Catastro,

DE LA LEY REGULADORA DE HACIENDAS LOCALES.

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA FUNDAMENTO Y RÉGIMEN Artículo 1. 1. El Impuesto regulado en esta Ordenanza,

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA FUNDAMENTO Y RÉGIMEN Artículo 1. 1. El Impuesto regulado en esta Ordenanza,

I. Disposiciones generales

31492 Martes 22 septiembre 1998 BOE núm. 227 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 22097 RESOLUCIÓN de 16 de septiembre de 1998, de la Dirección General de la Agencia Estatal de

31492 Martes 22 septiembre 1998 BOE núm. 227 I. Disposiciones generales MINISTERIO DE ECONOMÍA Y HACIENDA 22097 RESOLUCIÓN de 16 de septiembre de 1998, de la Dirección General de la Agencia Estatal de

Excel.lentíssim Ajuntament d Ibi C/. Les Eres, IBI (Alacant) CIF: P A Tfno: / 2804 / 2904 Fax:

CIF: P A Tfno: / 2804 / 2904 Fax:") ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. Artículo 1º. - Fundamento. El Ayuntamiento de Ibi, de conformidad con el numero 2 del artículo 15, el apartado a) del numero 1 del artículo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. Artículo 1º. - Fundamento. El Ayuntamiento de Ibi, de conformidad con el numero 2 del artículo 15, el apartado a) del numero 1 del artículo

EN RELACIÓN con Orden EHA/1198/2010, de 4 de mayo Administración electrónica Modelos

TÍTULO: Resolución de 29 de diciembre de 2010, de la Dirección General del Catastro, por la que se aprueban los formularios para la tramitación electrónica de solicitudes, escritos y comunicaciones correspondientes

TÍTULO: Resolución de 29 de diciembre de 2010, de la Dirección General del Catastro, por la que se aprueban los formularios para la tramitación electrónica de solicitudes, escritos y comunicaciones correspondientes

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. ARTICULO 1. Fundamento Legal De acuerdo con lo dispuesto en los artículos 105 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES. ARTICULO 1. Fundamento Legal De acuerdo con lo dispuesto en los artículos 105 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases

I.- NATURALEZA, OBJETO Y FUNDAMENTO.

ORDENANZA NUM. 08 TASA POR APERTURA DE ESTABLECIMIENTOS. I.- NATURALEZA, OBJETO Y FUNDAMENTO. Artículo 1º. De conformidad con lo dispuesto en los artículos 15 a 19 del Real Decreto Legislativo 2/2004,

ORDENANZA NUM. 08 TASA POR APERTURA DE ESTABLECIMIENTOS. I.- NATURALEZA, OBJETO Y FUNDAMENTO. Artículo 1º. De conformidad con lo dispuesto en los artículos 15 a 19 del Real Decreto Legislativo 2/2004,

ORDENANZA REGULADORA DEL PROCEDIMIENTO DE COMUNICACIÓN DE INCORPORACIÓN DE ALTERACIONES CATASTRALES

ORDENANZA REGULADORA DEL PROCEDIMIENTO DE COMUNICACIÓN DE INCORPORACIÓN DE ALTERACIONES CATASTRALES B.O.P.: ANUNCIO NÚMERO 1397 - BOLETÍN NÚMERO 32 (LUNES, 18 DE FEBRERO DE 2008) Artículo primero. El Ayuntamiento

ORDENANZA REGULADORA DEL PROCEDIMIENTO DE COMUNICACIÓN DE INCORPORACIÓN DE ALTERACIONES CATASTRALES B.O.P.: ANUNCIO NÚMERO 1397 - BOLETÍN NÚMERO 32 (LUNES, 18 DE FEBRERO DE 2008) Artículo primero. El Ayuntamiento

CONVENIO ENTRE LA SECRETARÍA DE ESTADO DE HACIENDA (DIRECCIÓN GENERAL DEL CATASTRO) Y EL ILUSTRE COLEGIO DE ABOGADOS DE.

Y EL ILUSTRE COLEGIO DE ABOGADOS DE.") CONVENIO ENTRE LA SECRETARÍA DE ESTADO DE HACIENDA () Y EL ILUSTRE COLEGIO DE ABOGADOS DE... DE COLABORACIÓN EN MATERIA DE GESTIÓN CATASTRAL. Reunidos en la ciudad de..., a... De una parte: Dª. Belén Navarro

CONVENIO ENTRE LA SECRETARÍA DE ESTADO DE HACIENDA () Y EL ILUSTRE COLEGIO DE ABOGADOS DE... DE COLABORACIÓN EN MATERIA DE GESTIÓN CATASTRAL. Reunidos en la ciudad de..., a... De una parte: Dª. Belén Navarro

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos133.2 y 142 de la Constitución española y por el artículo

ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos133.2 y 142 de la Constitución española y por el artículo

Apellidos y nombre o razón social. Municipio Código Postal Provincia. Lugar de formalización

Acta de conformidad con compromiso de pago Inspección tributaria del Territorio Histórico de Bizkaia B03 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio

Acta de conformidad con compromiso de pago Inspección tributaria del Territorio Histórico de Bizkaia B03 Concepto Tributario Período Apellidos y nombre o razón social NIF Obligado Tributario Domicilio

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO.

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ANEXO 1.1 DELEGACIÓN DE COMPETENCIAS. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE GASTOS SUNTUARIOS EN LA MODALIDAD DE COTOS PRIVADOS DE CAZA Y PESCA.

ORDENANZAS FISCALES Cod.:OF/15 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE GASTOS SUNTUARIOS EN LA MODALIDAD DE COTOS PRIVADOS DE CAZA Y PESCA. I. CONCEPTOS GENERALES. Artículo 1. Fundamentos legales.

ORDENANZAS FISCALES Cod.:OF/15 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE GASTOS SUNTUARIOS EN LA MODALIDAD DE COTOS PRIVADOS DE CAZA Y PESCA. I. CONCEPTOS GENERALES. Artículo 1. Fundamentos legales.

1. Formación y mantenimiento del catastro inmobiliario (ll): la inspección catastral

: la inspección catastral") BLOQUE V. CATASTRO T E M A 4 Formación y mantenimiento del Catastro Inmobiliario (ll): La inspección catastral. Funciones. Actuaciones de inspección catastral. Obligados tributarios. Plan de inspección

BLOQUE V. CATASTRO T E M A 4 Formación y mantenimiento del Catastro Inmobiliario (ll): La inspección catastral. Funciones. Actuaciones de inspección catastral. Obligados tributarios. Plan de inspección

Pág. 1 de 13. En su virtud, y previo informe de la Federación Española de Municipios y Provincias, esta Dirección General ha tenido a bien disponer:

Pág. 1 de 13 5.1.8 RESOLUCIÓN DE 11 DE JULIO DE 2003 DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBA LA FORMA DE REMISIÓN Y LA ESTRUCTURA, CONTENIDO Y FORMATO INFORMÁTICO DE LOS FICHEROS DE

Pág. 1 de 13 5.1.8 RESOLUCIÓN DE 11 DE JULIO DE 2003 DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBA LA FORMA DE REMISIÓN Y LA ESTRUCTURA, CONTENIDO Y FORMATO INFORMÁTICO DE LOS FICHEROS DE

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge el Decreto Foral íntegro actualizado.

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

DECRETO FORAL 6/1990, de 20 de febrero, por el que se desarrollan determinados aspectos de la Gestión del Impuesto sobre Bienes Inmuebles, aprobado por la Norma Foral 12/1989, de 5 de julio. NOTA INTRODUCTORIA

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO:

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO: El compromiso de este departamento con los contribuyentes es el de trabajar para facilitar

CARTA DE SERVICIOS: DE LOS TRIBUTOS MUNICIPALES NOMBRE DEL SERVICIO: GESTIÓN TRIBUTARIA DESCRIPCIÓN DEL SERVICIO: El compromiso de este departamento con los contribuyentes es el de trabajar para facilitar

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURA DE ESTABLECIMIENTOS PARA EL EJERCICIO DE ACTIVIDADES EN EL MUNICPIO DE COBEÑA.

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURA DE ESTABLECIMIENTOS PARA EL EJERCICIO DE ACTIVIDADES EN EL MUNICPIO DE COBEÑA. INDICE Art. 1º.- FUNDAMENTO Y NATURALEZA JURÍDICA... 2 Art. 2º.- HECHO

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURA DE ESTABLECIMIENTOS PARA EL EJERCICIO DE ACTIVIDADES EN EL MUNICPIO DE COBEÑA. INDICE Art. 1º.- FUNDAMENTO Y NATURALEZA JURÍDICA... 2 Art. 2º.- HECHO

INFORMATIVA DE ACCIONES O PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA Y DEL RESUMEN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 187 DECLARACIÓN INFORMATIVA DE ACCIONES O PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 187 DECLARACIÓN INFORMATIVA DE ACCIONES O PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES

PLIEGO DE PRESCRIPCIONES TÉCNICAS DE LA CONTRATACIÓN DE LOS SERVICIOS DE GESTIÓN CATASTRAL DEL AYUNTAMIENTO DE VILLACAÑAS (TOLEDO).

.") PLIEGO PRESCRIPCIONES TÉCNICAS LA CONTRATACIÓN LOS SERVICIOS GESTIÓN CATASTRAL L AYUNTAMIENTO (TOLEDO). ARTÍCULO 1. OBJETO L CONTRATO. El objeto del contrato lo constituye la ejecución de los trabajos

PLIEGO PRESCRIPCIONES TÉCNICAS LA CONTRATACIÓN LOS SERVICIOS GESTIÓN CATASTRAL L AYUNTAMIENTO (TOLEDO). ARTÍCULO 1. OBJETO L CONTRATO. El objeto del contrato lo constituye la ejecución de los trabajos

ORDENANZA FISCAL NUMERO 045

ORDENANZA FISCAL REGULADORA DE LA TASA POR ACTUACIÓN MUNICIPAL DE CONTROL POSTERIOR AL INICIO DE APERTURAS DE ESTABLECIMIENTOS SOMETIDAS A COMUNICACIÓN PREVIA Y DECLARACIÓN RESPONSABLE I Preceptos generales

ORDENANZA FISCAL REGULADORA DE LA TASA POR ACTUACIÓN MUNICIPAL DE CONTROL POSTERIOR AL INICIO DE APERTURAS DE ESTABLECIMIENTOS SOMETIDAS A COMUNICACIÓN PREVIA Y DECLARACIÓN RESPONSABLE I Preceptos generales

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO.

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

ANEXO 1.2 DELEGACIÓN DE COMPETENCIAS. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. Se delegan las competencias de tramitación y aprobación de los expedientes de alteraciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 33 Viernes 7 de febrero de 2014 Sec. III. Pág. 10621 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1304 Resolución de 23 de enero de 2014, de la Dirección General del

Núm. 33 Viernes 7 de febrero de 2014 Sec. III. Pág. 10621 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1304 Resolución de 23 de enero de 2014, de la Dirección General del

A Y U N T A M I E N T O

A Y U N T A M I E N T O D E SA CEETE AÑO 2003 ORDENANZA Núm.9 DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Aprobada el 4 de noviembre de 2003 Modificada el 27 de diciembre de

A Y U N T A M I E N T O D E SA CEETE AÑO 2003 ORDENANZA Núm.9 DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES Aprobada el 4 de noviembre de 2003 Modificada el 27 de diciembre de

ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE PRIMERA OCUPACIÓN U UTILIZACIÓN DE CONSTRUCCIONES E INSTALACIONES ÍNDICE

ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE PRIMERA OCUPACIÓN U UTILIZACIÓN DE CONSTRUCCIONES E INSTALACIONES ÍNDICE ARTÍCULO 1. FUNDAMENTO LEGAL. ARTÍCULO 2. HECHO IMPONIBLE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE PRIMERA OCUPACIÓN U UTILIZACIÓN DE CONSTRUCCIONES E INSTALACIONES ÍNDICE ARTÍCULO 1. FUNDAMENTO LEGAL. ARTÍCULO 2. HECHO IMPONIBLE.

en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS.

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

BOLETÍN OFICIAL DEL ESTADO

Núm. 101 Sábado 25 de abril de 2009 Sec. III. Pág. 36991 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y HACIENDA 6954 Resolución de 3 de abril de 2009, de la Dirección General del Catastro, por la que

Núm. 101 Sábado 25 de abril de 2009 Sec. III. Pág. 36991 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y HACIENDA 6954 Resolución de 3 de abril de 2009, de la Dirección General del Catastro, por la que

TÍTULO I. DISPOSICIONES GENERALES CAPÍTULO I. ÁMBITO, PRINCIPIOS Y DEFINICIONES

Pág. 1 de 5 ORDEN ECO/805/2003, DE 27 DE MARZO, SOBRE NORMAS DE VALORACIÓN DE BIENES INMUEBLES Y DE DETERMINADOS DERECHOS PARA CIERTAS FINALIDADES FINANCIERAS. (BOE de 9 abril de 2003) -TEXTO PARCIAL-

Pág. 1 de 5 ORDEN ECO/805/2003, DE 27 DE MARZO, SOBRE NORMAS DE VALORACIÓN DE BIENES INMUEBLES Y DE DETERMINADOS DERECHOS PARA CIERTAS FINALIDADES FINANCIERAS. (BOE de 9 abril de 2003) -TEXTO PARCIAL-

ORDENANZA FISCAL REGULADORA DE LA TASA POR

03.01.04 ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE APERTURA DE ESTABLECIMIENTOS O REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS DE CONTROL AYUNTAMIENTODE OLIAS DEL REY ORDENANZA

03.01.04 ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE APERTURA DE ESTABLECIMIENTOS O REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS DE CONTROL AYUNTAMIENTODE OLIAS DEL REY ORDENANZA

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL PARA LA EXACCIÓN DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS 1 NATURALEZA Y FUNDAMENTOS DE LA EXACCION

ORDENANZA FISCAL PARA LA EXACCIÓN DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS 1 NATURALEZA Y FUNDAMENTOS DE LA EXACCION ARTÍCULO 1.- En uso de las facultades concedidas por el artículo 20.1,

ORDENANZA FISCAL PARA LA EXACCIÓN DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS 1 NATURALEZA Y FUNDAMENTOS DE LA EXACCION ARTÍCULO 1.- En uso de las facultades concedidas por el artículo 20.1,

EXPOSICIÓN DE MOTIVOS

ORDENANZA REGULADORA DE LA TASA POR LA APERTURA DE ESTABLECIMIENTOS QUE SIRVEN DE BASE AL EJERCICIO DE ACTIVIDADES SUJETAS A LICENCIA, COMUNICACIÓN PREVIA, DECLARACIÓN RESPONSABLE EXPOSICIÓN DE MOTIVOS

ORDENANZA REGULADORA DE LA TASA POR LA APERTURA DE ESTABLECIMIENTOS QUE SIRVEN DE BASE AL EJERCICIO DE ACTIVIDADES SUJETAS A LICENCIA, COMUNICACIÓN PREVIA, DECLARACIÓN RESPONSABLE EXPOSICIÓN DE MOTIVOS

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA ACTIVIDAD ADMINISTRATIVA DE INTERVENCIÓN EN MATERIA DE ACTIVIDADES Y/O APERTURA DE ESTABLECIMIENTOS

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA ACTIVIDAD ADMINISTRATIVA DE INTERVENCIÓN EN MATERIA DE ACTIVIDADES Y/O APERTURA DE ESTABLECIMIENTOS Artículo 1.- Fundamento legal. El Excmo. Ayuntamiento de

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA ACTIVIDAD ADMINISTRATIVA DE INTERVENCIÓN EN MATERIA DE ACTIVIDADES Y/O APERTURA DE ESTABLECIMIENTOS Artículo 1.- Fundamento legal. El Excmo. Ayuntamiento de

MODELO DE ACREDITACIÓN PARA EL PERSONAL EJECUTOR DE LOS TRABAJOS DE CAMPO INFORME DEL SECRETARIO MUNICIPAL QUE ACREDITE LA FECHA DE ALTERACIÓN

CIRCULAR 04.01/2013, DE 26 DE ABRIL, DE TRABAJOS CATASTRALES PARA LA INCORPORACIÓN DE INMUEBLES Y ALTERACIONES EN EL MARCO DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL 2013 2016. ANEXO. MODELOS DE DOCUMENTOS

CIRCULAR 04.01/2013, DE 26 DE ABRIL, DE TRABAJOS CATASTRALES PARA LA INCORPORACIÓN DE INMUEBLES Y ALTERACIONES EN EL MARCO DEL PROCEDIMIENTO DE REGULARIZACIÓN CATASTRAL 2013 2016. ANEXO. MODELOS DE DOCUMENTOS

AYUNTAMIENTO DE LA ADRADA (ÁVILA) Plaza de la Villa n º 1 / N.I.F. P A / Tfno / Fax / C. Postal

Plaza de la Villa n º 1 / N.I.F. P A / Tfno / Fax / C. Postal") TASA POR APERTURA DE ESTABLECIMIENTO MEDIANTE COMUNICACIÓN AUTOLIQUIDACIÓN PROVISIONAL Modelo 102 1.- DATOS SUJETO PASIVO CONTRIBUYENTE (PROMOTOR O DUEÑO): Domicilio completo a efecto de notificaciones:

TASA POR APERTURA DE ESTABLECIMIENTO MEDIANTE COMUNICACIÓN AUTOLIQUIDACIÓN PROVISIONAL Modelo 102 1.- DATOS SUJETO PASIVO CONTRIBUYENTE (PROMOTOR O DUEÑO): Domicilio completo a efecto de notificaciones:

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS.

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

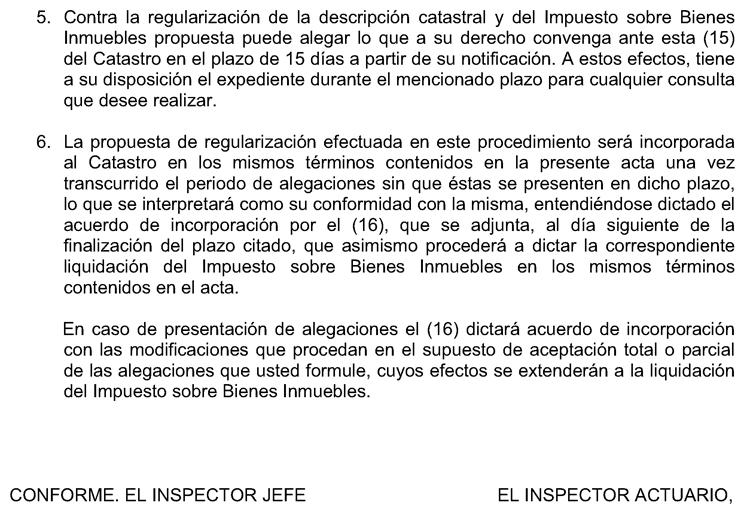

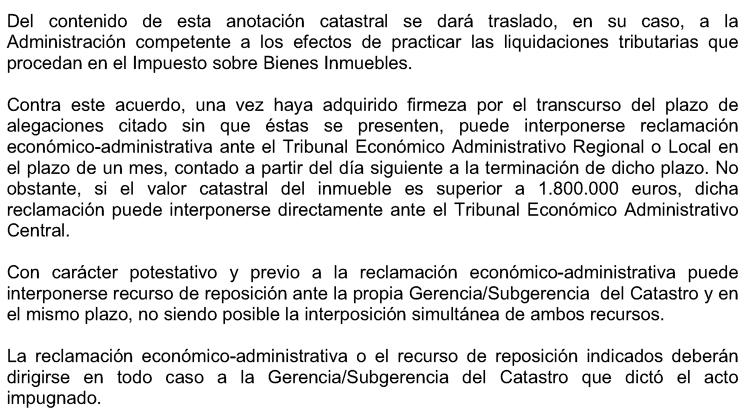

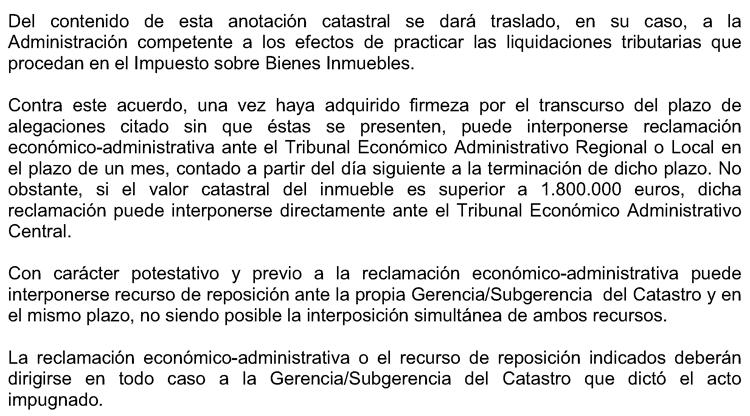

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL 2016-2017 PROCEDIMIENTO DE REGULARIZACION CATASTRAL - ASPECTOS LEGALES 1. Que es el procedimiento de regularización

INFORMACION BASICA SOBRE EL PROCEDIMIENTO DE REGULARIZACION CATASTRAL EN EL MUNICIPIO DE BENIEL 2016-2017 PROCEDIMIENTO DE REGULARIZACION CATASTRAL - ASPECTOS LEGALES 1. Que es el procedimiento de regularización

Modificación de la normativa reguladora del borrador de declaración (Art Ley):

:") IRPF MEDIDAS CON EFECTOS A PARTIR DEL 31 de octubre 2012. Ganancias patrimoniales no justificadas. Se incluye como nuevo supuesto de ganancias de patrimonio no justificadas, la tenencia, declaración o

IRPF MEDIDAS CON EFECTOS A PARTIR DEL 31 de octubre 2012. Ganancias patrimoniales no justificadas. Se incluye como nuevo supuesto de ganancias de patrimonio no justificadas, la tenencia, declaración o

AYUNTAMIENTO DE OLIVENZA (BADAJOZ)

") AYUNTAMIENTO DE OLIVENZA (BADAJOZ) ORDENANZA Nº 30 REGULADORA DE LA TASA POR EXPEDICION DE DOCUMENTOS A INSTANCIA DE PARTE. Articulo 1º.- Fundamento y naturaleza. En uso de las facultades concedidas por

AYUNTAMIENTO DE OLIVENZA (BADAJOZ) ORDENANZA Nº 30 REGULADORA DE LA TASA POR EXPEDICION DE DOCUMENTOS A INSTANCIA DE PARTE. Articulo 1º.- Fundamento y naturaleza. En uso de las facultades concedidas por

REAL DECRETO 256/2012, DE 27 DE ENERO, POR EL QUE SE DESARROLLA LA ESTRUCTURA ORGÁNICA BÁSICA DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Pág. 1 de 5 REAL DECRETO 256/2012, DE 27 DE ENERO, POR EL QUE SE DESARROLLA LA ESTRUCTURA ORGÁNICA BÁSICA DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS (BOE de 28 de enero de 2012) -TEXTO PARCIAL-

Pág. 1 de 5 REAL DECRETO 256/2012, DE 27 DE ENERO, POR EL QUE SE DESARROLLA LA ESTRUCTURA ORGÁNICA BÁSICA DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS (BOE de 28 de enero de 2012) -TEXTO PARCIAL-

ORDENANZA FISCAL Nº 18

ORDENANZA FISCAL Nº 18 REGULADORA DE LA TASA POR LOS USOS PRIVATIVOS Y APROVECHAMIENTOS ESPECIALES DERIVADOS DE LA OCUPACIÓN DE LA VÍA PÚBLICA CON QUIOSCOS. Artículo 1º I.- OBJETO Y FUNDAMENTO JURIDICO

ORDENANZA FISCAL Nº 18 REGULADORA DE LA TASA POR LOS USOS PRIVATIVOS Y APROVECHAMIENTOS ESPECIALES DERIVADOS DE LA OCUPACIÓN DE LA VÍA PÚBLICA CON QUIOSCOS. Artículo 1º I.- OBJETO Y FUNDAMENTO JURIDICO

Notario o Fedatario: OLMEDO MARTINEZ,MIGUEL Protocolo/Ejercicio: 1687/2012. Número de expediente ITPAJD-EH /

Agencia Tributaria de Andalucía CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA GERENCIA PROVINCIAL EN MALAGA Dirección: CL. COMPOSITOR LEHMBERG RUIZ, 22 29071 MALAGA Malaga Tlf: 951041017 Fax: 951041025

Agencia Tributaria de Andalucía CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA GERENCIA PROVINCIAL EN MALAGA Dirección: CL. COMPOSITOR LEHMBERG RUIZ, 22 29071 MALAGA Malaga Tlf: 951041017 Fax: 951041025

Ayuntamiento de Navalmoral de la Mata.

ORDENANZA FISCAL REGULADORA DE LA TASA POR EL APROVECHAMIENTO ESPECIAL DE TERRENOS DE DOMINIO PÚBLICO CON CAJEROS AUTOMÁTICOS, INSTALADOS EN LA FACHADA DE ESTABLECIMIENTOS BANCARIOS, VENDING, VIDEOCLUBS,

ORDENANZA FISCAL REGULADORA DE LA TASA POR EL APROVECHAMIENTO ESPECIAL DE TERRENOS DE DOMINIO PÚBLICO CON CAJEROS AUTOMÁTICOS, INSTALADOS EN LA FACHADA DE ESTABLECIMIENTOS BANCARIOS, VENDING, VIDEOCLUBS,

ORDENANZA Nº 4 IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES Y OBRAS FUNDAMENTO LEGAL. Artículo 1º.-

ORDENANZA Nº 4 IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES Y OBRAS Artículo 1º.- FUNDAMENTO LEGAL De conformidad con lo dispuesto en los artículos 15 a 19 y 100 a 103 del RDL 2/2004 de 5 de Marzo, por

ORDENANZA Nº 4 IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES Y OBRAS Artículo 1º.- FUNDAMENTO LEGAL De conformidad con lo dispuesto en los artículos 15 a 19 y 100 a 103 del RDL 2/2004 de 5 de Marzo, por

TEXTO. REGISTRO BOMEH: 21/2016 PUBLICADO EN: BOE n.º 122, de 20 de mayo de Disponible en:

TÍTULO: Resolución de 10 de mayo de 2016, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo de solicitud de admisión a las pruebas de aptitud para ser

TÍTULO: Resolución de 10 de mayo de 2016, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo de solicitud de admisión a las pruebas de aptitud para ser

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES A tenor de las facultades normativas otorgadas por los artículos 133.2 y 142 de la Constitución Española y por el artículo

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA DIRECCIÓN GENERAL DEL CATASTRO RESOLUCIÓN de 29 de marzo de 2005 por la que se aprueba el régimen de establecimiento y funcionamiento de los Puntos de Información Catastral

MINISTERIO DE ECONOMÍA Y HACIENDA DIRECCIÓN GENERAL DEL CATASTRO RESOLUCIÓN de 29 de marzo de 2005 por la que se aprueba el régimen de establecimiento y funcionamiento de los Puntos de Información Catastral

CIRCULAR 01.03/2006, DE 7 DE FEBRERO, SOBRE TRAMITACIÓN DE LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS

CIRCULAR 01.03/2006, DE 7 DE FEBRERO, SOBRE TRAMITACIÓN DE LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS El artículo 235 de la Ley 58/2003, de 17 de diciembre, General Tributaria, y el artículo 52 del Reglamento

CIRCULAR 01.03/2006, DE 7 DE FEBRERO, SOBRE TRAMITACIÓN DE LAS RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS El artículo 235 de la Ley 58/2003, de 17 de diciembre, General Tributaria, y el artículo 52 del Reglamento

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 25 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

Artículo 1. Aprobación del modelo 187 y de los diseños físicos y lógicos.

ORDEN HAP/1608/2014, DE 4 DE SEPTIEMBRE, POR LA QUE SE APRUEBA EL MODELO 187, DE DECLARACIÓN INFORMATIVA DE ACCIONES O PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES

ORDEN HAP/1608/2014, DE 4 DE SEPTIEMBRE, POR LA QUE SE APRUEBA EL MODELO 187, DE DECLARACIÓN INFORMATIVA DE ACCIONES O PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES

ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA FUNDAMENTO Y RÉGIMEN Artículo 1. 1. El Impuesto regulado en esta Ordenanza,

ORDENANZA REGULADORA PARA LA DETERMINACIÓN DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES DE NATURALEZA URBANA Y RUSTICA FUNDAMENTO Y RÉGIMEN Artículo 1. 1. El Impuesto regulado en esta Ordenanza,

CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE

DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE") CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE INSPECCIÓN DEL IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES

CONVENIO DE DELEGACIÓN EN EL ORGANISMO AUTONOMO DE RECAUDACIÓN (O.A.R.) DE LA DIPUTACIÓN PROVINCIAL DE ÁVILA, DE LAS FACULTADES EN MATERIA DE INSPECCIÓN DEL IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES

NUEVO MODELO Orden HAP/1608/2014 BOE

NUEVO MODELO 187 - Orden HAP/1608/2014 BOE 10-09-2014 INDICE ART Exposición motivos 1 Aprobación del modelo 187 y de los diseños físicos y lógicos. 2 Obligados a presentar el modelo 187. 3 Objeto de la

NUEVO MODELO 187 - Orden HAP/1608/2014 BOE 10-09-2014 INDICE ART Exposición motivos 1 Aprobación del modelo 187 y de los diseños físicos y lógicos. 2 Obligados a presentar el modelo 187. 3 Objeto de la

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS.

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

ORDENANZA FISCAL NUM. 20 TASA POR LICENCIA AMBIENTAL, COMUNICACIÓN DE INICIO DE ACTIVIDAD O DE APERTURA DE ESTABLECIMIENTOS. Artículo 1º. Fundamento y Naturaleza. En uso de las facultades concedidas por

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones

TÍTULO: Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones

ORDENANZA FISCAL POR LA TASA ENTRADA VEHÍCULOS Y VADOS

DIPUTACIÓN GENERAL DE ARAGON PROCEDIMIENTOS-TIPO PEQUEÑOS MUNICIPIOS ART.58 L.A.L.A. HACIENDAS LOCALES ORDENANZAS FISCALES EXPEDIENTE ORDENANZA FISCAL POR LA TASA ENTRADA VEHÍCULOS Y VADOS Ordenanza Fiscal

DIPUTACIÓN GENERAL DE ARAGON PROCEDIMIENTOS-TIPO PEQUEÑOS MUNICIPIOS ART.58 L.A.L.A. HACIENDAS LOCALES ORDENANZAS FISCALES EXPEDIENTE ORDENANZA FISCAL POR LA TASA ENTRADA VEHÍCULOS Y VADOS Ordenanza Fiscal

IMPUESTO SOBRE SOCIEDADES A. NOVEDADES APLICABLES A PARTIR DEL 31 DE OCTUBRE DE 2012.

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA SOLICITUD DE TASACIÓN PERICIAL CONTRADICTORIA MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a

CONSELLERIA D HISENDA I ADMINISTRACIÓ PÚBLICA SOLICITUD DE TASACIÓN PERICIAL CONTRADICTORIA MODELO PAG. 1 A Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a

MULET GARCÍA, CARLES (GPMX)

") XII 34955 11/04/2017 12:33 Expediente: 689/000630 SOLICITUD DE INFORME (Artículo 20.2 del Reglamento del Senado) AUTOR: MULET GARCÍA, CARLES (GPMX) D. CARLES MULET GARCÍA Senador designado por las Corts

XII 34955 11/04/2017 12:33 Expediente: 689/000630 SOLICITUD DE INFORME (Artículo 20.2 del Reglamento del Senado) AUTOR: MULET GARCÍA, CARLES (GPMX) D. CARLES MULET GARCÍA Senador designado por las Corts