SICAM: Herramientas Básicas para la Liquidación

|

|

|

- Margarita Gil Navarrete

- hace 9 años

- Vistas:

Transcripción

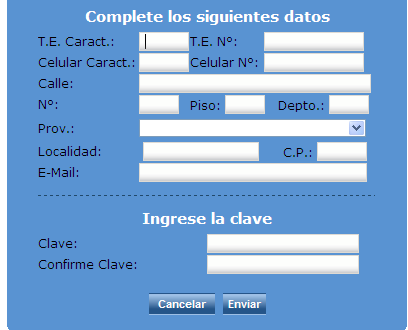

1 : 1ºParte -INICIO Introducción Aspectos Teóricos El es un sistema liquidador" de aportes previsionales disponible en el sitio Web de AFIP A través del usted podrá efectuar la presentación al Régimen de regularización voluntaria Ley en concepto de aportes personales, devengados hasta el día 30 de septiembre de Tenga en cuenta que para operar con este servicio necesita contar con Clave Fiscal Dicha herramienta se ha desarrollado en conjunto por: para todas aquellas personas físicas y sus causahabientes, que desarrollen una actividad autónoma y/o monotributista. La información que exhibe esta relacionada con la situación del ciudadano en su historia de actividades y el registro de cumplimiento de sus cotizaciones previsionales. 1

2 Con este Sistema podrá consultar los pagos realizados y en caso de que alguno de ellos difiera con el comprobante de pago podrá modificarlo, como también ingresar pagos no registrados, teniendo en cuenta que estas acciones no alterarán la base de datos hasta tanto no realice la verificación en la UDAI de ANSES o Dependencia AFIP-DGI que le corresponda de acuerdo a su domicilio declarado. Asimismo, ingresando sus datos personales y de su actividad autónoma obtendrá una liquidación parcial (por un período determinado) o total, según los parámetros que se ingresen. En caso que arroje deuda, el Sistema le imprimirá el/los volantes de pago, el que podrá ser cancelado de acuerdo a los mecanismos vigentes. Los formularios (F. 558A/B/C) emitidos por el Sistema se presentarán en las UDAI de ANSES cuando se trate de iniciar el trámite de otorgamiento de un beneficio previsional o en las Dependencias de la AFIP-DGI cuando se trate del restante universo de trabajadores autónomos. El Servicio es una herramienta disponible en Internet que puede ser utilizado por los trabajadores independientes comprendidos en el Sistema Integrado Previsional Argentino (SIPA), creado por la Ley Nº El ingreso al servicio podrá efectuarse por: El sitio Web de AFIP ( ), mediante la utilización de la Clave Fiscal, con Nivel de Seguridad 2 Asimismo, desde dicho servicio podrá ingresar al sistema Mis Aportes para obtener la información que el mismo brinda en caso de tener situación de trabajo en relación de dependencia, y desde este mismo consultar el listado de pagos del. 2

3 Previa Liquidación - Ley Nº Liquidaciones previsionales Ley Nº Plan de Regularización Ley Nº Art. 2 - Jubilación anticipada Ley Nº Art. 6 - Plan de regularización Ley Nº Previa Liquidación - Ley Nº Liquidaciones previsionales Aquellos contribuyentes que se encuentren dentro del régimen de Autónomos y/o Monotributo podrán solicitar una liquidación (Formulario 558) de su situación previsional a través del. Ley Nº Plan de Regularización Previa Liquidación - Esta Ley establecía un plan de pagos para autónomos y monotributistas que poseían deudas vencidas al 19/01/2004. Se podían adherir a este plan hasta el 19/01/2005. El plan se dividía en 2 períodos de acuerdo a la fecha de presentación, para los cuáles eran aplicables diferentes beneficios. 3

4 Ley Nº Art. 2 Jubilación anticipada Previa Liquidación - Se establece una jubilación anticipada para los siguientes contribuyentes: Edad: Haber cumplido 60 años de edad los varones o 55 años de edad las mujeres. Servicios: Acreditar 30 años de servicios con aportes computables en uno o más regímenes jubilatorios comprendidos en el régimen de reciprocidad. Situación de desempleo: Acreditar encontrarse en situación de desempleo al 31 de diciembre de Previa Liquidación - Ley Nº Art. 6 Plan de regularización Esta Ley establece un plan para aquellos sujetos que cuentan con la edad jubilatoria al 31/12/04 y les faltan períodos de aportes a fin de solicitar el beneficio jubilatorio. Vigente hasta el 30/04/07. Previa Liquidación - Ley Nº Esta ley establece un plan de regularización de períodos anteriores a septiembre de 1993 inclusive, el cuál tiene el carácter de permanente. Este plan puede ser solicitado por contribuyentes inscriptos o no como autónomos y por los derechohabientes de los sujetos autónomos fallecidos. Con este plan podrá iniciar los trámites para la obtención del beneficio jubilatorio y/o pensión. 4

5 Previa Liquidación - Leyes Aplicables Ley Articulo 19 y 38 Ley Articulo 03 y 06 Ley Articulo 01 Leyes Aplicables Ley Articulo 19 Previa Liquidación - Tendrán derecho a la prestación básica universal (PBU) y a los demás beneficios establecidos por esta ley, los afiliados: a) Hombres que hubieran cumplido sesenta y cinco (65) años de edad; b) Mujeres que hubieran cumplido sesenta (60) años de edad; c) Acrediten treinta (30) años de servicios con aportes computables en uno o más regímenes comprendidos en el sistema de reciprocidad. Al único fin de acreditar el mínimo de servicios necesarios para el logro de la prestación básica universal se podrá compensar el exceso de edad con la falta de servicios, en la proporción de dos (2) años de edad excedentes por uno (1) de servicios faltantes. Leyes Aplicables Ley Articulo 38 Previa Liquidación - Para el cómputo de los años de servicios con aportes requeridos por el artículo 19 para el logro de la prestación básica universal, sólo podrán acreditarse mediante declaración jurada, como máximo, la cantidad de años que a continuación se indican, según el año de cese del afiliado: AÑO DE CESE DD.JJ. Anterior a Años 6 Años 5 Años 4 Años 3 Años 2 Años 1 Año 5

6 Leyes Aplicables Ley Articulo 03 Previa Liquidación - De igual manera y aplicando la escala invocada del Articulo 38 de la Ley , podrá declarar bajo juramento servicios prestados en forma automática con anterioridad a OCTUBRE de 1993 AÑO DE CESE DD.JJ. 7 Años 6 Años 5 Años 4 Años 3 Años 2 Años 1 Año Leyes Aplicables Ley Articulo 06 Previa Liquidación - Los trabajadores autónomos que se acojan al presente régimen, podrán solicitar como deuda exigible los años necesarios para cumplir con los requisitos establecidos en los artículos 19, inciso c) y 38 de la Ley Nº Leyes Aplicables Ley Articulo 01 Los trabajadores que completen los años de servicios y los aportes requeridos para acceder al beneficio jubilatorio de acuerdo a las leyes correspondientes, podrán renunciar a los meses trabajados en calidad de autónomo, que excedieren o hubieren sido simultáneos a dicho período, caducando a tal efecto la deuda exigible por esos lapsos. Previa Liquidación - 1. Solicitud de CUIT 2. Solicitud de CLAVE FISCAL 1. Acreditación de Datos 2. Habilitación de Clave de Seguridad Social 3. Solicitud de Sabana de Aportes 6

7 Previa Liquidación - 1. Solicitud de CUIT y Clave Fiscal: Agencia-AFIP cerca de su domicilio. Original y Copia de DNI. Previa Liquidación - 1. Acreditación de Datos Dependencia de ANSES cerca de su domicilio. Original y copia de DNI 2. Habilitación de Clave de Seguridad Social (Pasos) Paso 01: Ingresar a Autopista de Servicios o Temas mas Consultados (Clave de Seguridad Social) Previa Liquidación - 7

8 Previa Liquidación - Previa Liquidación - Previa Liquidación - 8

9 Previa Liquidación - Previa Liquidación - Previa Liquidación - 9

10 Previa Liquidación - C.U.I.T. Imprimir Formulario Previa Liquidación - Previa Liquidación - Paso 02: Presentar Formulario USI-07 en la Delegación mas cercana de ANSES y a las 48 horas la CLAVE de SEGURIDAD SOCIAL estaría habilitada para realizar cualquier tipo de consulta relacionada a la Seguridad Social del Ciudadano. 10

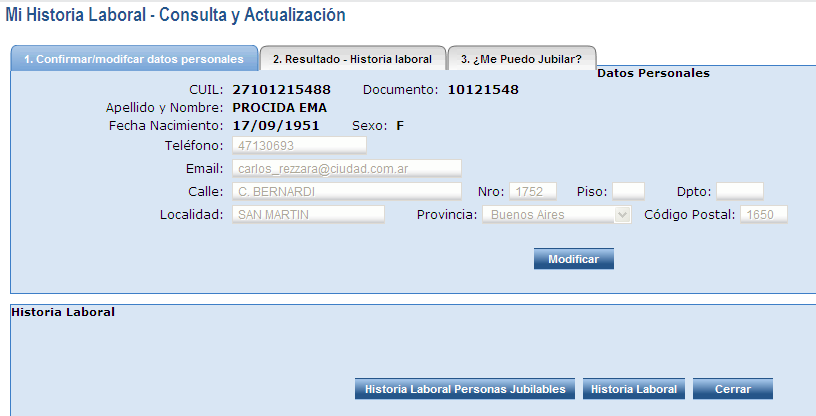

11 Previa Liquidación - PASOS PARA LA OBTENCION DE LA HISTORIA LABORAL Ingresar a la pagina de ANSES Historial Laboral 11

12 12

13 Resumen de los Trabajos Realizados Aportes anterior al Año

14 Aportes posterior al Año 1994 Imprimir Blanqueo Provinciales Autónomos Desempleos Incorporados Imprimir Resumen Imprimir por Empresa 14

15 15

16 CUESTIONARIO al Futuro JUBILADO: Previa Liquidación - -Nombre Completo -Dirección -Teléfono -Casilla de mail -Fecha de Nacimiento -Nacionalidad -Si cobra algún beneficio previsional (Ej. Pensión) CUESTIONARIO (Procedimiento) al Futuro JUBILADO: Previa Liquidación - CLAVE FISCAL AFIP CLAVE de SEGURIDAD SOCIAL : 1ºParte -FIN Introducción Aspectos Teóricos 16

CPCECABA Juan Carlos Nicolini

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

SICAM: Herramientas Básicas para la Liquidación

: 2ºParte -INICIO Paso a Paso - Practica www.rcestudiocontable.com.ar Paso 1 Ingrese en la página Web de AFIP ( www.afip.gov.ar), en acceso con clave fiscal. Paso 1 Ingrese su número de CUIT/CUIL/CDI y

: 2ºParte -INICIO Paso a Paso - Practica www.rcestudiocontable.com.ar Paso 1 Ingrese en la página Web de AFIP ( www.afip.gov.ar), en acceso con clave fiscal. Paso 1 Ingrese su número de CUIT/CUIL/CDI y

PROBATORIA AUTONOMOS SICAM 2012

PROBATORIA AUTONOMOS SICAM 2012 El trabajo autónomo supone autoorganización, habitualidad en el ejercicio de su actividad y la asunción del riesgo económico por parte del propio trabajador,tenga ono una

PROBATORIA AUTONOMOS SICAM 2012 El trabajo autónomo supone autoorganización, habitualidad en el ejercicio de su actividad y la asunción del riesgo económico por parte del propio trabajador,tenga ono una

CAPÍTULO A - EMPLEADORES. APORTES Y CONTRIBUCIONES OBLIGATORIOS. CUOTAS CON DESTINO AL SISTEMA DE RIESGOS DEL TRABAJO

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

Resolución Conjunta General 3673 y 533/2014

Resolución Conjunta General 3673 y 533/2014 Administración Federal de Ingresos Públicos y Administración Nacional de la Seguridad Social Bs. As., 10/9/2014 Fecha de Publicación: B.O. 12/09/2014 VISTO la

Resolución Conjunta General 3673 y 533/2014 Administración Federal de Ingresos Públicos y Administración Nacional de la Seguridad Social Bs. As., 10/9/2014 Fecha de Publicación: B.O. 12/09/2014 VISTO la

CAPITULO A - Empleadores. Aportes y contribuciones obligatorios. Cuotas con destino al sistema de riesgos del trabajo

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

PREGUNTAS FRECUENTES ASIGNACIONES FAMILIARES PARA MONOTRIBUTISTAS

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

CUENTA CORRIENTE DE MONOTRIBUTISTAS Y

CUENTA CORRIENTE DE MONOTRIBUTISTAS Y AUTÓNOMOS Su Análisis ALFREDO COLLOSA, JAVIER DUELLI Y CARLOS FRANCHI Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar 1 1. INTRODUCCIÓN

CUENTA CORRIENTE DE MONOTRIBUTISTAS Y AUTÓNOMOS Su Análisis ALFREDO COLLOSA, JAVIER DUELLI Y CARLOS FRANCHI Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar 1 1. INTRODUCCIÓN

SICAM: Herramientas Básicas para la Liquidación

: 3º Parte - INICIO Casos Prácticos Practica: Servicio Domestico www.rcestudiocontable.com.ar Fecha de Nacimiento: 10/01/1949 ARGENTINA SIN APORTES Papel de Trabajo: Clave Fiscal en AFIP Clave Seguridad

: 3º Parte - INICIO Casos Prácticos Practica: Servicio Domestico www.rcestudiocontable.com.ar Fecha de Nacimiento: 10/01/1949 ARGENTINA SIN APORTES Papel de Trabajo: Clave Fiscal en AFIP Clave Seguridad

GUIA PRÁCTICA PROFESIONAL PREVISIONAL

GUIA PRÁCTICA PROFESIONAL PREVISIONAL (Karina villagra) Índice correspondiente a la edición de marzo de 2015 Palabras preliminares CAPÍTULO PRIMERO DERECHO DE LA SEGURIDAD SOCIAL Introducción El campo

GUIA PRÁCTICA PROFESIONAL PREVISIONAL (Karina villagra) Índice correspondiente a la edición de marzo de 2015 Palabras preliminares CAPÍTULO PRIMERO DERECHO DE LA SEGURIDAD SOCIAL Introducción El campo

29/03/09. Documento Nº 3 Trámites que se pueden gestionar por la Web en Anses

Documento Nº 3 Trámites que se pueden gestionar por la Web en Anses Guía general de opciones para efectuar trámites y consultas en Anses por la Web POR LA WEB Ingresando a la sección Autopista de Servicios,

Documento Nº 3 Trámites que se pueden gestionar por la Web en Anses Guía general de opciones para efectuar trámites y consultas en Anses por la Web POR LA WEB Ingresando a la sección Autopista de Servicios,

A) Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).

Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).") Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

Ley y Dec. 1556/2014. Jubilaciones y Pensiones. Requisito. Aporte. Deuda. Régimen de regularización

Ley 26970 y Dec. 1556/2014. Jubilaciones y Pensiones. Requisito. Aporte. Deuda. Régimen de regularización Se establece un régimen de regularización de las deudas previsionales hasta Diciembre del año 2003,

Ley 26970 y Dec. 1556/2014. Jubilaciones y Pensiones. Requisito. Aporte. Deuda. Régimen de regularización Se establece un régimen de regularización de las deudas previsionales hasta Diciembre del año 2003,

Fecha de Cobro Asignaciones Familiares Monotributo: Mayo 2016

Fecha de Cobro Asignaciones Familiares Monotributo: Mayo 2016 Fecha de Cobro Asignaciones Familiares Monotributo: Mayo 2016. La ANSES iniciará el pago de Asignaciones Familiares al Monotributo en Mayo

Fecha de Cobro Asignaciones Familiares Monotributo: Mayo 2016 Fecha de Cobro Asignaciones Familiares Monotributo: Mayo 2016. La ANSES iniciará el pago de Asignaciones Familiares al Monotributo en Mayo

El número de cuenta o de inscripción del empleador otorgado por la ex Dirección Nacional de Recaudación Previsional,

El servicio Mi Certificación es una herramienta disponible en Internet para generar la certificación de servicios y remuneraciones de los empleados en relación de dependencia a la cual puede acceder por

El servicio Mi Certificación es una herramienta disponible en Internet para generar la certificación de servicios y remuneraciones de los empleados en relación de dependencia a la cual puede acceder por

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

DERECHO DE LA SEGURIDAD SOCIAL

In di ce ge ne ral Abreviaturas 15 Ca pí tu lo I INTRODUCCION Par te Pri me ra DERECHO DE LA SEGURIDAD SOCIAL 11. Concepto de seguridad social 12. Campo de la seguridad social 13. Objeto de la seguridad

In di ce ge ne ral Abreviaturas 15 Ca pí tu lo I INTRODUCCION Par te Pri me ra DERECHO DE LA SEGURIDAD SOCIAL 11. Concepto de seguridad social 12. Campo de la seguridad social 13. Objeto de la seguridad

ERROR SITUACION ACCION DEL CONTRIBUYENTE PERSONA NO EXISTE.

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

CIRCULAR GP Nº 57/08

CIRCULAR GP Nº 57/08 Buenos Aires, 11 de Diciembre de 2008.- RÉGIMEN ESPECIAL DE SEGURIDAD SOCIAL PARA EMPLEADOS DEL SERVICIO DOMÉSTICO - LEY Nº 25.239 - ACREDITACIÓN DE LOS SERVICIOS - CONDICIÓN DE APORTANTE

CIRCULAR GP Nº 57/08 Buenos Aires, 11 de Diciembre de 2008.- RÉGIMEN ESPECIAL DE SEGURIDAD SOCIAL PARA EMPLEADOS DEL SERVICIO DOMÉSTICO - LEY Nº 25.239 - ACREDITACIÓN DE LOS SERVICIOS - CONDICIÓN DE APORTANTE

CUÁNDO HAY QUE RECATEGORIZARSE?

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

Buenos Aires, 22 de enero de CIRCULAR DAFyD Nº 06/14

CIRCULAR DAFyD Nº 06/14 Buenos Aires, 22 de enero de 2014 PROGRAMA DE RESPALDO A ESTUDIANTES ARGENTINOS (PROGRESAR) De acuerdo al anuncio presidencial del día 22 de enero de 2014, se ha creado el PROGRAMA

CIRCULAR DAFyD Nº 06/14 Buenos Aires, 22 de enero de 2014 PROGRAMA DE RESPALDO A ESTUDIANTES ARGENTINOS (PROGRESAR) De acuerdo al anuncio presidencial del día 22 de enero de 2014, se ha creado el PROGRAMA

Recuerde que para acceder a este servicio deberá:

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Recategorización Monotributo. Cómo me recategorizo?

Recategorización Monotributo Cómo me recategorizo? Como Monotributista tenés la obligación de encontrarte correctamente categorizado en el régimen. A tal efecto deberás: Tener incorporado a tu Clave Fiscal

Recategorización Monotributo Cómo me recategorizo? Como Monotributista tenés la obligación de encontrarte correctamente categorizado en el régimen. A tal efecto deberás: Tener incorporado a tu Clave Fiscal

3.- CUALES SON LAS POSIBLES INCONSISTENCIA DE DATOS QUE PUEDE PRESENTAR LA PANTALLA DATOS PERSONALES? Números de cuenta o nombres y apellidos erróneos

CONSULTAS MAS FRECUENTES SOBRE EL SICAM A LA MESA DE AYUDA DE LA AFIP INTRODUCCION 1.- LIQUIDACIÓN DE DEUDA PREVISIONAL GENERAL Mediante el sistema SICAM se podrá liquidar el estado de deuda o libre deuda

CONSULTAS MAS FRECUENTES SOBRE EL SICAM A LA MESA DE AYUDA DE LA AFIP INTRODUCCION 1.- LIQUIDACIÓN DE DEUDA PREVISIONAL GENERAL Mediante el sistema SICAM se podrá liquidar el estado de deuda o libre deuda

Es un trámite online al que se accede con clave fiscal de AFIP, por lo tanto tendrá 2 instancias:

PADRÓN WEB CONTRIBUYENTES LOCALES GUÍA PASO A PASO Es un trámite online al que se accede con clave fiscal de AFIP, por lo tanto tendrá 2 instancias: 1) Alta del Servicio API-Santa Fe: Padrón Web Contribuyentes

PADRÓN WEB CONTRIBUYENTES LOCALES GUÍA PASO A PASO Es un trámite online al que se accede con clave fiscal de AFIP, por lo tanto tendrá 2 instancias: 1) Alta del Servicio API-Santa Fe: Padrón Web Contribuyentes

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Jornada de Actualización en Previsión Social

Jornada de Actualización en Previsión Social Servicio Doméstico Dra. Sabrina S. Vidal Servicio Doméstico Encuadre Legal Relación de Dependencia / Autónomos RRDD en el Derecho Laboral Subordinación Técnica

Jornada de Actualización en Previsión Social Servicio Doméstico Dra. Sabrina S. Vidal Servicio Doméstico Encuadre Legal Relación de Dependencia / Autónomos RRDD en el Derecho Laboral Subordinación Técnica

Resolución General 2538/2009 AFIP REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Resolución General 2538/2009 AFIP Publicado en BO 30-1-2009 REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES Monotributo. Servicio Doméstico. Cotizaciones con destino al Sistema Nacional del Seguro de

Resolución General 2538/2009 AFIP Publicado en BO 30-1-2009 REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES Monotributo. Servicio Doméstico. Cotizaciones con destino al Sistema Nacional del Seguro de

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO

MONOTRIBUTO") RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

BECA DE AYUDA ECONOMICA - BECA U.N.Ju. -

Tipo de Beca Solicitud ON LINE BECA DE AYUDA ECONOMICA - BECA U.N.Ju. - Ayuda Económica Renovación de Ayuda Económica Ayuda Económica Alternada por Única Vez Ayuda Económica de Escuela de Minas Residencia

Tipo de Beca Solicitud ON LINE BECA DE AYUDA ECONOMICA - BECA U.N.Ju. - Ayuda Económica Renovación de Ayuda Económica Ayuda Económica Alternada por Única Vez Ayuda Económica de Escuela de Minas Residencia

CORDOBA, VISTO: El expediente N /2009 del Registro de la Caja de Jubilaciones, Pensiones y Retiros de Córdoba.

CORDOBA, VISTO: El expediente N 0124-146111/2009 del Registro de la Caja de Jubilaciones, Pensiones y Retiros de Córdoba. Y CONSIDERANDO: Que en las presentes actuaciones se propicia el dictado de la reglamentación

CORDOBA, VISTO: El expediente N 0124-146111/2009 del Registro de la Caja de Jubilaciones, Pensiones y Retiros de Córdoba. Y CONSIDERANDO: Que en las presentes actuaciones se propicia el dictado de la reglamentación

SECCION DE PREGUNTAS FRECUENTES PARA LA PAGINA WEB. TRAMITE DE JUBILACION ORDINARIA.

SECCION DE PREGUNTAS FRECUENTES PARA LA PAGINA WEB. TRAMITE DE JUBILACION ORDINARIA. A) Que requisitos debo cumplir para obtener una Jubilación Ordinaria de la Caja de Seguridad Social para Odontólogos

SECCION DE PREGUNTAS FRECUENTES PARA LA PAGINA WEB. TRAMITE DE JUBILACION ORDINARIA. A) Que requisitos debo cumplir para obtener una Jubilación Ordinaria de la Caja de Seguridad Social para Odontólogos

CIRCULAR GP N 18/07 ACTUALIZACIÓN TABLA DE CÓDIGOS DE RECHAZOS JAAP MODIFICACIÓN CIRCULAR GP N 52/06

Buenos Aires, 24 de Abril de 2007.- CIRCULAR GP N 18/07 ACTUALIZACIÓN TABLA DE CÓDIGOS DE RECHAZOS JAAP MODIFICACIÓN CIRCULAR GP N 52/06 Opción 3 - Consulta de Jubilaciones Automáticas de Autónomos Pura

Buenos Aires, 24 de Abril de 2007.- CIRCULAR GP N 18/07 ACTUALIZACIÓN TABLA DE CÓDIGOS DE RECHAZOS JAAP MODIFICACIÓN CIRCULAR GP N 52/06 Opción 3 - Consulta de Jubilaciones Automáticas de Autónomos Pura

Tengo el agrado de dirigirme a Ud. a fin de solicitarle el traspaso de mi matrícula. a matrícula

Mendoza, de de 20. Señor Presidente Colegio de Arquitectos de Mendoza Tengo el agrado de dirigirme a Ud. a fin de solicitarle el traspaso de mi matrícula. a matrícula.; A. DATOS DEL PROFESIONAL: NOMBRES:

Mendoza, de de 20. Señor Presidente Colegio de Arquitectos de Mendoza Tengo el agrado de dirigirme a Ud. a fin de solicitarle el traspaso de mi matrícula. a matrícula.; A. DATOS DEL PROFESIONAL: NOMBRES:

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016)

") LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera Resolución General AFIP 3474. Manual de Operación Usuarios Externos Versión 1.0 SICNEA Sistema de Comunicación y Notificación Electrónica

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera Resolución General AFIP 3474. Manual de Operación Usuarios Externos Versión 1.0 SICNEA Sistema de Comunicación y Notificación Electrónica

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Registración de Operaciones de Compraventa de Granos

Registración de Operaciones de Compraventa de Granos Cómo efectúo la Registración de Contratos y de formularios 1116 B o C por Internet? El sistema Registro Fiscal de Operadores de Granos Registración

Registración de Operaciones de Compraventa de Granos Cómo efectúo la Registración de Contratos y de formularios 1116 B o C por Internet? El sistema Registro Fiscal de Operadores de Granos Registración

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

GUIA PRÁCTICA PROFESIONAL: "PROCEDIMIENTO ADMINISTRATIVO. APELACIONES ANTE LA CARSS"

GUIA PRÁCTICA PROFESIONAL: "PROCEDIMIENTO ADMINISTRATIVO. APELACIONES ANTE LA CARSS" (Karina VILLAGRA) Índice correspondiente a la 1ra edición - Febrero 2010 Introducción PALABRAS PRELIMINARES CAPÍTULO

GUIA PRÁCTICA PROFESIONAL: "PROCEDIMIENTO ADMINISTRATIVO. APELACIONES ANTE LA CARSS" (Karina VILLAGRA) Índice correspondiente a la 1ra edición - Febrero 2010 Introducción PALABRAS PRELIMINARES CAPÍTULO

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera Resolución General AFIP 3474. Manual de Operación Usuarios Externos Versión 1.0 SICNEA Sistema de Comunicación y Notificación Electrónica

SICNEA Sistema de Comunicación y Notificación Electrónica Aduanera Resolución General AFIP 3474. Manual de Operación Usuarios Externos Versión 1.0 SICNEA Sistema de Comunicación y Notificación Electrónica

DECLARACIÓN DE LOS TRABAJADORES RURALES EN AFIP

DECLARACIÓN DE LOS TRABAJADORES RURALES EN AFIP Detalle de códigos a utilizar en el F. AFIP 931 para el cumplimiento con las obligaciones de la seguridad social : Contribución con destino al Seguro de

DECLARACIÓN DE LOS TRABAJADORES RURALES EN AFIP Detalle de códigos a utilizar en el F. AFIP 931 para el cumplimiento con las obligaciones de la seguridad social : Contribución con destino al Seguro de

Régimen de Información Conceptos No Remunerativos - A.F.I.P. - R.G. N 3279 *** Dr. Alejandro Carelli Sr. Jorge Vitale

Régimen de Información Conceptos No Remunerativos - A.F.I.P. - R.G. N 3279 *** Dr. Alejandro Carelli Sr. Jorge Vitale Norma Aplicable. Conceptos Remunerativos y No Remunerativos incluidos en la retribución

Régimen de Información Conceptos No Remunerativos - A.F.I.P. - R.G. N 3279 *** Dr. Alejandro Carelli Sr. Jorge Vitale Norma Aplicable. Conceptos Remunerativos y No Remunerativos incluidos en la retribución

R. GRENABUENA APLICACION TRIBUTARIA S.A.

MONOTRIBUTO Adhesión Categorización Recategorización Declaración Jurada Informativa Cuatrimestral SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

MONOTRIBUTO Adhesión Categorización Recategorización Declaración Jurada Informativa Cuatrimestral SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

MiSimplificación como inscribir y declarar personal? Procedimiento Ley

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

1. Haga clic en el link Clientes de la barra de menú superior.

Clientes Cómo accedo a los datos personales de un cliente? 4. Seleccione la opción Datos del menú desplegable. 5. El sistema muestra el formulario de datos personales del cliente. 6. Si el cliente fue

Clientes Cómo accedo a los datos personales de un cliente? 4. Seleccione la opción Datos del menú desplegable. 5. El sistema muestra el formulario de datos personales del cliente. 6. Si el cliente fue

Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

RESOLUCIÓN (Min. Economía Santa Fe) 210/2014-Santa Fe. Procedimiento. Tasas de interés resarcitorio para deudas tributarias.

210/2014-Santa Fe. Procedimiento. Tasas de interés resarcitorio para deudas tributarias.") Rosario, 15 de Junio de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 05/2014. (Resumen) RESOLUCIÓN (Min. Economía Santa Fe) 210/2014-Santa Fe. Procedimiento. Tasas de

Rosario, 15 de Junio de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 05/2014. (Resumen) RESOLUCIÓN (Min. Economía Santa Fe) 210/2014-Santa Fe. Procedimiento. Tasas de

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Asignaciones Familiares para los Monotributistas

Asignaciones Familiares para los Monotributistas MÁS ASIGNACIONES FAMILIARES Incorporación de los Monotributistas al régimen de Asignaciones Familiares desde Mayo de 2016 Monotributistas de las categorías

Asignaciones Familiares para los Monotributistas MÁS ASIGNACIONES FAMILIARES Incorporación de los Monotributistas al régimen de Asignaciones Familiares desde Mayo de 2016 Monotributistas de las categorías

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre. SALA 2 // 13:00 hs.

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

San Salvador de Jujuy, 27 de Agosto de RESOLUCION GENERAL Nº 1369 VISTO:

San Salvador de Jujuy, 27 de Agosto de 2.014 RESOLUCION GENERAL Nº 1369 VISTO: Las disposiciones del Código Fiscal vigente Ley Nº 5791/2013, lo establecido en las Resoluciones Generales Nros. 1221/2009,

San Salvador de Jujuy, 27 de Agosto de 2.014 RESOLUCION GENERAL Nº 1369 VISTO: Las disposiciones del Código Fiscal vigente Ley Nº 5791/2013, lo establecido en las Resoluciones Generales Nros. 1221/2009,

SICAM. Conozca el Sistema de Información para Contribuyentes Autónomos y Monotributistas

SICAM Conozca el Sistema de Información para Contribuyentes Autónomos y Monotributistas La presente ayuda, comprende los procesos operativos necesarios para la generación de la Liquidación, Carga y/o Modificación

SICAM Conozca el Sistema de Información para Contribuyentes Autónomos y Monotributistas La presente ayuda, comprende los procesos operativos necesarios para la generación de la Liquidación, Carga y/o Modificación

PRIMER PASO Deberá ingresar a la opción Clave Fiscal, tal como se indica en la Figura 1.-

INSTRUCTIVO PARA LA OBTENCION DEL CODIGO DE HABILITACIÓN DE COMPRA (C.H.C.) CON LOS CAMBIOS INTRODUCIDOS EN LA PAGINA DE AFIP A PARTIR DE MAYO 2007 Mediante la publicación el 15-02-2007 en el Boletín Oficial

INSTRUCTIVO PARA LA OBTENCION DEL CODIGO DE HABILITACIÓN DE COMPRA (C.H.C.) CON LOS CAMBIOS INTRODUCIDOS EN LA PAGINA DE AFIP A PARTIR DE MAYO 2007 Mediante la publicación el 15-02-2007 en el Boletín Oficial

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

REGIMEN SIMPLIFICADO

REGIMEN SIMPLIFICADO PREGUNTAS FRECUENTES P: Qué es el Régimen Tributario Simplificado? R: Es un Régimen establecido por la Ley 13617, de carácter obligatorio para pequeños contribuyentes de la inscriptos

REGIMEN SIMPLIFICADO PREGUNTAS FRECUENTES P: Qué es el Régimen Tributario Simplificado? R: Es un Régimen establecido por la Ley 13617, de carácter obligatorio para pequeños contribuyentes de la inscriptos