383

|

|

|

- Emilio Romero Torregrosa

- hace 6 años

- Vistas:

Transcripción

1 382

2 383

3 384

4 385

5 386

6 387

7 388

8 389

9 390

10 391

11 VI. a) AVALÚO: El dictamen técnico practicado por persona autorizada o registrada ante la autoridad fiscal, que permite estimar el valor comercial de un bien inmueble, con base en su uso, características físicas, además de las características urbanas de la zona donde se ubica, así como en la investigación, análisis y ponderación del mercado inmobiliario, y que contenido en un documento o archivo electrónico que reúna los requisitos mínimos de forma y contenido establecidos en el Manual de Procedimientos y Lineamientos Técnicos de Valuación Inmobiliaria, sirve como base para determinar alguna de las contribuciones establecidas en el Código. b) AVALÚO CATASTRAL: El dictamen técnico practicado por persona autorizada o registrada ante la autoridad fiscal, que sirve para apoyar al contribuyente para solicitar la modificación de datos catastrales y permite determinar el valor catastral de un bien inmueble con base en sus características físicas (uso, tipo, clase, edad, instalaciones especiales, obras complementarias y elementos accesorios) aplicando los valores unitarios de suelo y construcciones, que la Asamblea emite en el Código Fiscal que aplique. 392

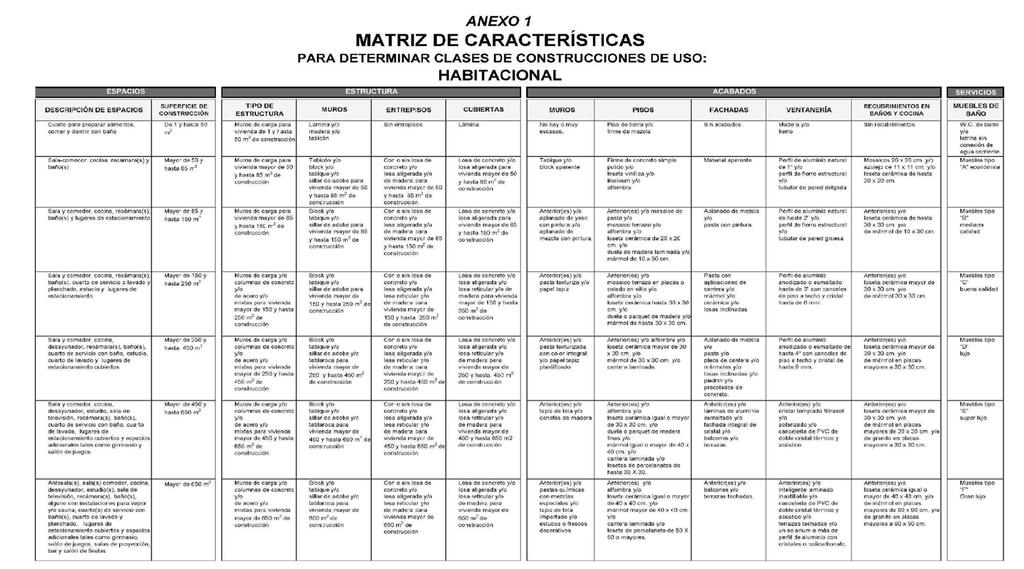

12 NORMAS DE APLICACIÓN 1. Para la aplicación de la Tabla de Valores Unitarios de Suelo a un inmueble específico, se determinará primero la Delegación a que corresponda. Según su ubicación se constatará si se encuentra comprendido dentro de la Tabla de Colonia Catastral de tipo Enclave o de tipo Corredor, de ser alguno de estos casos le corresponderá al inmueble el valor unitario por metro cuadrado respectivo. En caso contrario se determinará la región con los tres primeros dígitos del número de cuenta catastral y su Manzana con los tres siguientes dígitos del mismo número de cuenta, a los cuales deberá corresponder una Colonia Catastral de tipo Área con un valor unitario por metro cuadrado. El valor unitario que haya correspondido se multiplicará por el número de metros cuadrados de terreno, con lo que se obtendrá el valor total del suelo del inmueble. 2. Para la aplicación de la Tabla de Valores Unitarios de las Construcciones, se considerarán las superficies cubiertas o techos y las superficies que no posean cubiertas o techos, según sea el caso. Para determinar el valor de la construcción se clasificará el inmueble en el tipo y clase que le correspondan: con este tipo y clase se tomará el valor unitario de la construcción, establecidos en la Tabla de Valores Unitarios de las Construcciones y se multiplicará por los metros cuadrados de la construcción, con lo que se obtendrá el valor total de la edificación. Para la determinación del valor de la construcción de un inmueble de uso habitacional se considerarán todos los espacios cubiertos propios de este uso incluyendo, entre otros, los cuartos de servicio, patios, cajón de estacionamiento, cocheras y, en su caso, las obras complementarias, elementos accesorios e instalaciones especiales con que cuente, mismos que deberán considerarse invariablemente como uso habitacional. El valor total de la construcción se obtendrá tomando en consideración la clase predominante. En caso de inmuebles de uso habitacional sujetos al régimen de propiedad en condominio, se considerará además, la parte proporcional de las áreas comunes que les corresponde conforme a su indiviso. Estas áreas comunes, así como las porciones privativas que estén en otro cuerpo constructivo serán clasificadas de acuerdo a sus usos, rangos de nivel, clases, y edades. El valor total de la construcción de inmuebles de uso habitacional sujetos a régimen de propiedad en condominio se obtendrá de la suma del valor de la construcción privativa y el valor total de las porciones del inmueble correspondientes al indiviso. En los inmuebles de uso no habitacional, se considerará cada porción de uso y se determinará su tipo y clase que le corresponda. Los inmuebles en esta situación, deberán determinar el valor de la construcción con la suma total de cada una de ellas. Para el inmueble que cuenta con porciones de distinto uso, incluso habitacional, cuando las personas residan de manera ocasional o para resguardar dichos inmuebles, se debe tomar el valor de cada una y sumarse a las restantes para así obtener el valor total de la construcción. Al resultado obtenido se le aplicará una reducción según el número de años transcurridos desde que se terminó la construcción o desde la última remodelación que hubiere afectado a por lo menos un 30% de la superficie de construcción, en razón del 1% para cada año transcurrido, sin que en ningún caso se descuente más del 40%. Si los inmuebles tuvieran porciones de construcción con diferentes fechas de terminación, la reducción procederá por cada porción, según el número de años transcurridos desde que se terminó cada una de ellas. 393

13 3. Cuando el inmueble cuente con instalaciones especiales, elementos accesorios u obras complementarias, el valor resultante de aplicar lo señalado en el numeral 2, se incrementará en 8%. Instalaciones especiales, aquellas que se consideran indispensables o necesarias para el funcionamiento operacional del inmueble de acuerdo a su uso específico, tales como, elevadores, escaleras electromecánicas, equipos de calefacción o aire lavado, sistema hidroneumático, equipos contra incendio. Elementos accesorios, son aquellos que se consideran necesarios para el funcionamiento de un inmueble de uso especializado, que sí se convierten en elementos característicos del bien analizado como: caldera de hoteles y baños públicos, espuela de ferrocarril en industrias, pantalla en un cinematógrafo, planta de emergencia en un hospital, butacas en una sala de espectáculos, entre otros. Obras complementarias, son aquellas que proporcionan amenidades o beneficios al inmueble como son: bardas, celosías, andadores, marquesinas, cisternas, equipos de bombeo, gas estacionario, entre otros. 4. El valor del suelo del inmueble, de sus construcciones y de sus instalaciones especiales, según sea el caso, se sumarán para obtener el valor catastral del inmueble. La autoridad fiscal, mediante reglas de carácter general dará a conocer lo relativo a lo dispuesto en este artículo, en lenguaje llano y mediante folletos ejemplificativos. 5. El valor catastral determinado mediante avalúo comprenderá la suma de los valores de suelo del inmueble, de sus construcciones, instalaciones especiales, elementos accesorios u obras complementarias, según sea el caso. 394

14 VALORES UNITARIOS DE SUELO Y DE LA CONSTRUCCIÓN 395

15 396

16 397

17 398

18 399

19 400

20 401

21 402

22 403

23 404

24 405

25 406

26 407

27 408

28 409

29 410

30 411

31 412

32 413

33 414

34 415

35 416

36 417

37 418

38 419

39 420

40 421

41 422

42 423

43 424

44 425

45 426

46 427

47 428

48 429

49 430

50 431

51 432

52 433

53 434

54 435

55 436

56 437

57 438

58 439

59 440

60 441

61 442

62 443

63 444

64 445

65 446

66 447

67 448

68 449

69 450

70 451

71 452

72 453

73 454

74 455

75 456

76 457

77 458

78 459

79 460

80 461

7% si paga del 1 al 31 de enero. 6% si paga del 1 al 28 de febrero. 1.- Según la ubicación de los inmuebles, existen tres tipos de valor de suelo:

INMUEBLES HABITACIONALES Estimado Contribuyente: La base del Impuesto Predial es el valor catastral del inmueble, el cual puede determinar mediante la aplicación de valores unitarios del suelo y construcciones,

INMUEBLES HABITACIONALES Estimado Contribuyente: La base del Impuesto Predial es el valor catastral del inmueble, el cual puede determinar mediante la aplicación de valores unitarios del suelo y construcciones,

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y Otras Construcciones

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y Otras Construcciones (De conformidad con la Ley de Ingresos para la Municipalidad

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y Otras Construcciones (De conformidad con la Ley de Ingresos para la Municipalidad

1. TIPO DE INMUEBLE. Oficinas. Casa Habitación. Local comercial. Bodega.

Documento de Apoyo Es importante considerar lo que señala el presente documento a fin de contar con la información que se requiere, para poder obtener la consulta de los importes máximos de rentas que

Documento de Apoyo Es importante considerar lo que señala el presente documento a fin de contar con la información que se requiere, para poder obtener la consulta de los importes máximos de rentas que

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ).

Y ( PU ).") INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ). DEFINICIONES.- FORMULARIOS HR Y PU.- Estos formularios se encuentran diseñados para recoger información de los contribuyentes para fines

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ). DEFINICIONES.- FORMULARIOS HR Y PU.- Estos formularios se encuentran diseñados para recoger información de los contribuyentes para fines

SECRETARIA DE DESARROLLO URBANO Y ECOLOGÍA PROGRAMAS Y SERVICIOS DIRECCIÓN DE CONTROL URBANO

MUNICIPIO DE GARCÍA, NUEVO LEÓN ENERO DE 2016 SECRETARIA DE DESARROLLO URBANO Y ECOLOGÍA DIRECCIÓN DE CONTROL URBANO No. Y SERVICIOS Licencia de Construcción de Casa Habitación : Nuevo León. Art. 3 Tipo

MUNICIPIO DE GARCÍA, NUEVO LEÓN ENERO DE 2016 SECRETARIA DE DESARROLLO URBANO Y ECOLOGÍA DIRECCIÓN DE CONTROL URBANO No. Y SERVICIOS Licencia de Construcción de Casa Habitación : Nuevo León. Art. 3 Tipo

Así que se ha de contar con los porches, y la escalera que va desde el parking a la casa (así salen los 195 m 2 que nos imputan)

") EXPLICACION CALCULO IBI FASE III SUPERFICIE STRUIDA: De aquí sale todo el cálculo del valor del suelo y de la construcción, ya que el valor del suelo se da en función de la superficie construida y no de

EXPLICACION CALCULO IBI FASE III SUPERFICIE STRUIDA: De aquí sale todo el cálculo del valor del suelo y de la construcción, ya que el valor del suelo se da en función de la superficie construida y no de

IMPUESTO SOBRE SOCIEDADES

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, con respecto a las correcciones de valor en el inmovilizado material se produce una considerable

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, con respecto a las correcciones de valor en el inmovilizado material se produce una considerable

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.. Índice Contenido Página 1. INTRODUCCION 3 2. OBJETIVO DEL MANUAL 3 3.

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.. Índice Contenido Página 1. INTRODUCCION 3 2. OBJETIVO DEL MANUAL 3 3.

NÚMERO 244 Jueves, 22 de diciembre de 2011

29944 ORDEN de 12 de diciembre de 2011 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad

29944 ORDEN de 12 de diciembre de 2011 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad

IES GALLICUM. INSTALACIONES DE DISTRIBUCIÓN. PREVISIÓN DE CARGAS

PREVISIÓN DE CARGAS PARA SUMINISTROS EN BAJA TENSIÓN CLASIFICACIÓN DE LOS LUGARES DE CONSUMO Se establece la siguiente clasificación de los lugares de consumo: - Edificios destinados principalmente a viviendas

PREVISIÓN DE CARGAS PARA SUMINISTROS EN BAJA TENSIÓN CLASIFICACIÓN DE LOS LUGARES DE CONSUMO Se establece la siguiente clasificación de los lugares de consumo: - Edificios destinados principalmente a viviendas

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación. El suscrito: Apellido Paterno Apellido Materno Nombre (s)

") AU-0 GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación MANIFESTACIÓN DE CONSTRUCCIÓN TIPO A APLICA SOLAMENTE PARA USOS DE SUELO PERMITIDOS EN SUELO URBANO México D.F.,

AU-0 GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación MANIFESTACIÓN DE CONSTRUCCIÓN TIPO A APLICA SOLAMENTE PARA USOS DE SUELO PERMITIDOS EN SUELO URBANO México D.F.,

Número: 120/13 Fecha: 2 de octubre de Asunto: ACTUALIZACIÓN DEL CÓDIGO TÉCNICO DE EDIFICACIÓN: DOCUMENTO BÁSICO DB-HE AHORRO DE ENERGIA

Número: 120/13 Fecha: 2 de octubre de 2.013 Tema: Legislación Subtema: Estatal Asunto: ACTUALIZACIÓN DEL CÓDIGO TÉCNICO DE EDIFICACIÓN: DOCUMENTO BÁSICO DB-HE AHORRO DE ENERGIA El pasado 12 de septiembre

Número: 120/13 Fecha: 2 de octubre de 2.013 Tema: Legislación Subtema: Estatal Asunto: ACTUALIZACIÓN DEL CÓDIGO TÉCNICO DE EDIFICACIÓN: DOCUMENTO BÁSICO DB-HE AHORRO DE ENERGIA El pasado 12 de septiembre

AVALUO DE UNIDADES EN RÉGIMEN DE PROPIEDAD HORIZONTAL

AVALUO DE UNIDADES EN RÉGIMEN DE PROPIEDAD HORIZONTAL CONSIDERACIONES PREVIAS. El valor de cada unidad de Propiedad Horizontal, incluye un porcentaje de participación del valor total del terreno. Por tanto,

AVALUO DE UNIDADES EN RÉGIMEN DE PROPIEDAD HORIZONTAL CONSIDERACIONES PREVIAS. El valor de cada unidad de Propiedad Horizontal, incluye un porcentaje de participación del valor total del terreno. Por tanto,

Tabla 3 Noviembre 2002 Páginas: Reg. IUS: 17319

"I. Valores catastrales de terreno: "I.1. Valores catastrales de terreno urbano: "Zona Descripción Valor unitario económica m² "1-A Sin servicios públicos 20.00 "1 Servicios públicos precarios 50.00 "2

"I. Valores catastrales de terreno: "I.1. Valores catastrales de terreno urbano: "Zona Descripción Valor unitario económica m² "1-A Sin servicios públicos 20.00 "1 Servicios públicos precarios 50.00 "2

1.- SOLICITUD DE FACTIBILIDAD DE USO DE SUELO No. Magdalena, Sonora a de del 20. Nombre de la empresa. Nombre del Solicitante

1.- SOLICITUD DE FACTIBILIDAD DE USO DE SUELO No. Magdalena, Sonora a de del 20 ING. FCO. JAVIER MARTINEZ BOJORQUEZ DIRECTOR DE OBRAS PUBLICAS MUNICIPIO DE MAGDALENA, SON. PRESENTE.- Nombre del propietario

1.- SOLICITUD DE FACTIBILIDAD DE USO DE SUELO No. Magdalena, Sonora a de del 20 ING. FCO. JAVIER MARTINEZ BOJORQUEZ DIRECTOR DE OBRAS PUBLICAS MUNICIPIO DE MAGDALENA, SON. PRESENTE.- Nombre del propietario

NUEVAS TABLAS DE AMORTIZACIÓN PARA LAS SOCIEDADES EN EL 2015

CIRCULAR INFORMATIVA Nº 11 /2014 Valencia, 30 de octubre de 2.014 NUEVAS TABLAS DE AMORTIZACIÓN PARA LAS SOCIEDADES EN EL 2015 De acuerdo con la próxima reforma fiscal del Impuesto sobre Sociedad para

CIRCULAR INFORMATIVA Nº 11 /2014 Valencia, 30 de octubre de 2.014 NUEVAS TABLAS DE AMORTIZACIÓN PARA LAS SOCIEDADES EN EL 2015 De acuerdo con la próxima reforma fiscal del Impuesto sobre Sociedad para

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

ANEXO V A) MOTIVACIÓN DE LA VALORACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS

MOTIVACIÓN DE LA VALORACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS") DELEGACIÓN DE ECONOMIA Y HACIENDA DE GERENCIA DEL CATASTRO DE ANEXO V A) MOTIVACIÓN DE LA ACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS DATOS DE LA PONENCIA DE ES ES BÁSICOS EN POLÍGONO MÓDULOS BÁSICOS FECHA

DELEGACIÓN DE ECONOMIA Y HACIENDA DE GERENCIA DEL CATASTRO DE ANEXO V A) MOTIVACIÓN DE LA ACIÓN CATASTRAL DE BIENES INMUEBLES URBANOS DATOS DE LA PONENCIA DE ES ES BÁSICOS EN POLÍGONO MÓDULOS BÁSICOS FECHA

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

CIRCULAR 1340 CIRCULAR 1340

CIRCULAR 1340 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1340 México,

CIRCULAR 1340 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1340 México,

SOLICITUD Y DOCUMENTACIÓN REQUERIDA PARA

SOLICITUD Y DOCUMENTACIÓN REQUERIDA PARA USO DE SUELO CONTRUCCION AMPLIACION DE CONSTRUCCION USO DE SUELO Y CONSTRUCCION REGULARIZACION DE EDIFICACION EDIFICACIONES LIC. DE USO DE SUELO, USO DE EDIFICACION

SOLICITUD Y DOCUMENTACIÓN REQUERIDA PARA USO DE SUELO CONTRUCCION AMPLIACION DE CONSTRUCCION USO DE SUELO Y CONSTRUCCION REGULARIZACION DE EDIFICACION EDIFICACIONES LIC. DE USO DE SUELO, USO DE EDIFICACION

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL.

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local

BADAJOZ 8 de octubre 2015 Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local BELÉN NAVARRO HERAS Directora General del Catastro TRATAMIENTO DE LOS SUELOS URBANIZABLES VALORACIÓN

BADAJOZ 8 de octubre 2015 Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local BELÉN NAVARRO HERAS Directora General del Catastro TRATAMIENTO DE LOS SUELOS URBANIZABLES VALORACIÓN

NORMAS Y ESPECIFICACIONES PARA ESTUDIOS PROYECTOS CONSTRUCCIÓN E INSTALACIONES

Instituto Nacional de la Infraestructura Física Educativa I N F R A E S T R U C T U R A E D U C A T I V A NORMAS Y ESPECIFICACIONES PARA ESTUDIOS PROYECTOS CONSTRUCCIÓN E INSTALACIONES VOLUMEN 6 EDIFICACIÓN

Instituto Nacional de la Infraestructura Física Educativa I N F R A E S T R U C T U R A E D U C A T I V A NORMAS Y ESPECIFICACIONES PARA ESTUDIOS PROYECTOS CONSTRUCCIÓN E INSTALACIONES VOLUMEN 6 EDIFICACIÓN

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7 ARTICULO 1.- Fundamento y naturaleza: En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7 ARTICULO 1.- Fundamento y naturaleza: En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

AVALÚO DE PROPIEDAD HUGO MAURICIO MADRID AVELAR INFORMACIÓN CATASTRAL MEDIDAS Y COLINDANCIAS CUADRO COMPARATIVO DE ÁREAS Vr2 SERVICIOS BÁSICOS

Nombre del propietario AVALÚO DE PROPIEDAD Dirección con nomenclatura Dirección por referencia UBICACIÓN Local 11203 ubicado en el nivel #12 de la Torre #1 de Condominios Metrópolis, en el Boulevard Suyapa,

Nombre del propietario AVALÚO DE PROPIEDAD Dirección con nomenclatura Dirección por referencia UBICACIÓN Local 11203 ubicado en el nivel #12 de la Torre #1 de Condominios Metrópolis, en el Boulevard Suyapa,

Emisión de opinión art. 32-D reglas I y II Procedimiento actual y vía SAC. junio de 2008

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

DECRETO NÚMERO: 033 D E C R E T A:

DECRETO NÚMERO: 033 POR EL QUE SE APRUEBAN LAS TABLAS DE VALORES UNITARIOS DE SUELO Y CONSTRUCCIONES, QUE SERVIRÁN DE BASE PARA EL COBRO DE LAS CONTRIBUCIONES SOBRE LA PROPIEDAD INMOBILIARIA EN EL MUNICIPIO

DECRETO NÚMERO: 033 POR EL QUE SE APRUEBAN LAS TABLAS DE VALORES UNITARIOS DE SUELO Y CONSTRUCCIONES, QUE SERVIRÁN DE BASE PARA EL COBRO DE LAS CONTRIBUCIONES SOBRE LA PROPIEDAD INMOBILIARIA EN EL MUNICIPIO

naturaleza urbana radicados en el territorio de la Comunidad Autónoma de Extremadura para aquellos hechos imponibles que se devenguen en el año 2014.

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

MODIFICACION LEY PMG MUNICIPAL (19.803)

") MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

Análisis de valor por mayor y mejor uso de un terreno urbano en la ciudad de Hermosillo, Sonora

Análisis de valor por mayor y mejor uso de un terreno urbano en la ciudad de Hermosillo, Sonora Universidad de Sonora Departamento de Ingeniería Civil y Minas Presenta Arq. Ana Verónica Acosta Grijalva

Análisis de valor por mayor y mejor uso de un terreno urbano en la ciudad de Hermosillo, Sonora Universidad de Sonora Departamento de Ingeniería Civil y Minas Presenta Arq. Ana Verónica Acosta Grijalva

Artículo 1.- Fundamento y Naturaleza.

ORDENANZA FISCAL REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIA AMBIENTAL O COMUNICACIÓN AMBIENTAL Y TASA DE EXPEDICIÓN DE CERTIFICADO DE COMPATIBILIDAD URBANÍSTICA. Artículo 1.- Fundamento y Naturaleza.

ORDENANZA FISCAL REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIA AMBIENTAL O COMUNICACIÓN AMBIENTAL Y TASA DE EXPEDICIÓN DE CERTIFICADO DE COMPATIBILIDAD URBANÍSTICA. Artículo 1.- Fundamento y Naturaleza.

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES DENOMINACIÓN: ESTA NAVIDAD AGRÉGALE CEROS A TU CUENTA MERCADO OBJETIVO: Esta campaña está dirigida a toda persona natural que mantenga y/o abra una Cuenta de Ahorros B.O.D o una

TÉRMINOS Y CONDICIONES DENOMINACIÓN: ESTA NAVIDAD AGRÉGALE CEROS A TU CUENTA MERCADO OBJETIVO: Esta campaña está dirigida a toda persona natural que mantenga y/o abra una Cuenta de Ahorros B.O.D o una

INVERSIONES ZURICH COMPAÑÍA DE SEGUROS, S.A. DISPOSICIÓN La institución no invierte en productos derivados.

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

H. AYUNTAMIENTO DE MEXICALI

ARTÍCULO 38.- Los servicios que presta esta oficina, se pagarán conforme a la siguiente tarifa: SALARIO MÍNI SUMA 0.15 0.10 C/ R TOTAL GENERAL VIGENTE A.- POR EXPEDICIÓN DE DOCUMENTOS: I.- Corrección de

ARTÍCULO 38.- Los servicios que presta esta oficina, se pagarán conforme a la siguiente tarifa: SALARIO MÍNI SUMA 0.15 0.10 C/ R TOTAL GENERAL VIGENTE A.- POR EXPEDICIÓN DE DOCUMENTOS: I.- Corrección de

TODO LO QUE D EBE SABER SOBRE E L DECRETO 19-2003

1 PUBLICACIONES ESPECIALES UHY TODO LO QUE D EBE SABER SOBRE E L DECRETO 19-2003 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA (VOL.2) Contenido: Página 2: Reformas contenidas en el Decreto 19-2013 Aplicable

1 PUBLICACIONES ESPECIALES UHY TODO LO QUE D EBE SABER SOBRE E L DECRETO 19-2003 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA (VOL.2) Contenido: Página 2: Reformas contenidas en el Decreto 19-2013 Aplicable

OFICIO-CIRCULAR QUE ESTABLECE EL MECANISMO PARA FIJAR EL MONTO DE LA RENTA QUE SE APLICARÁ DURANTE EL AÑO 2004, PARA CONTINUAR LA OCUPACIÓN DE LOS

OFICIO-CIRCULAR QUE ESTABLECE EL MECANISMO PARA FIJAR EL MONTO DE LA RENTA QUE SE APLICARÁ DURANTE EL AÑO 2004, PARA CONTINUAR LA OCUPACIÓN DE LOS INMUEBLES ARRENDADOS POR LAS DEPENDENCIAS Y ENTIDADES

OFICIO-CIRCULAR QUE ESTABLECE EL MECANISMO PARA FIJAR EL MONTO DE LA RENTA QUE SE APLICARÁ DURANTE EL AÑO 2004, PARA CONTINUAR LA OCUPACIÓN DE LOS INMUEBLES ARRENDADOS POR LAS DEPENDENCIAS Y ENTIDADES

ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN)

") ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN) Contenido Objetivo General Ficha Metodológica y flujo de presentación de resultados. Principales Resultados Estructura del Formulario Glosario

ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN) Contenido Objetivo General Ficha Metodológica y flujo de presentación de resultados. Principales Resultados Estructura del Formulario Glosario

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

Nombre de la asignatura: Instalaciones en los edificios Carrera: Ingeniería Civil Clave de la asignatura: Horas teoría-horas práctica-créditos: 2-4-8

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Instalaciones en los edificios Carrera: Ingeniería Civil Clave de la asignatura: Horas teoría-horas práctica-créditos: 2-4-8 2. HISTORIA DEL PROGRAMA

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Instalaciones en los edificios Carrera: Ingeniería Civil Clave de la asignatura: Horas teoría-horas práctica-créditos: 2-4-8 2. HISTORIA DEL PROGRAMA

Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes inmuebles.

www.alaescuela.net 1. VALORACIÓN DE INMUEBLES. 1.1. El Valor: concepto y sus distintos significados. Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes

www.alaescuela.net 1. VALORACIÓN DE INMUEBLES. 1.1. El Valor: concepto y sus distintos significados. Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes

TASA POR LICENCIAS DE APERTURA

ORDENANZA Nº 7 TASA POR LICENCIAS DE APERTURA ARTICULO 1º- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución y por el artículo 106 de la Ley 7/85,

ORDENANZA Nº 7 TASA POR LICENCIAS DE APERTURA ARTICULO 1º- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución y por el artículo 106 de la Ley 7/85,

LINEAMIENTOS GENERALES

INTRODUCCIÓN El Instituto Nacional de Bellas Artes y Literatura, en ejercicio de las atribuciones que le otorga el artículo 14 de la Ley que Crea el Instituto Nacional de Bellas Artes y Literatura y en

INTRODUCCIÓN El Instituto Nacional de Bellas Artes y Literatura, en ejercicio de las atribuciones que le otorga el artículo 14 de la Ley que Crea el Instituto Nacional de Bellas Artes y Literatura y en

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

GOBIERNO DEL ESTADO. Que por el H. Congreso del mismo, se le ha comunicado lo siguiente:

GOBIERNO DEL ESTADO El CIUDADANO JUAN S. MILLÁN LIZÁRRAGA, Gobernador Constitucional del Estado libre y Soberano de Sinaloa, a sus habitantes hace saber: Que por el H. Congreso del mismo, se le ha comunicado

GOBIERNO DEL ESTADO El CIUDADANO JUAN S. MILLÁN LIZÁRRAGA, Gobernador Constitucional del Estado libre y Soberano de Sinaloa, a sus habitantes hace saber: Que por el H. Congreso del mismo, se le ha comunicado

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

CAPITULO III: PLANOS Y FICHAS NORMATIVAS. ZONAS URBANAS REGULADAS - ZUR.

264 CAPITULO III: PLANOS Y FICHAS NORMATIVAS. ZONAS URBANAS REGULADAS - ZUR. 265 Las siguientes fichas normativas corresponden a las ZONAS URBANAS REGULADAS (ZUR) de la ciudad de Fray Bentos, ZONA URNANA

264 CAPITULO III: PLANOS Y FICHAS NORMATIVAS. ZONAS URBANAS REGULADAS - ZUR. 265 Las siguientes fichas normativas corresponden a las ZONAS URBANAS REGULADAS (ZUR) de la ciudad de Fray Bentos, ZONA URNANA

Sistema catastral: Provincia de Catamarca- Republica Argentina. Julio 2008

Sistema catastral: Metodología a de Valuación n Fiscal Provincia de Catamarca- Republica Argentina Julio 2008 1 PROVINCIA DE CATAMARCA REPUBLICA ARGENTINA 2 3 CARACTERISTICAS DE LA VALUACION CATASTRAL

Sistema catastral: Metodología a de Valuación n Fiscal Provincia de Catamarca- Republica Argentina Julio 2008 1 PROVINCIA DE CATAMARCA REPUBLICA ARGENTINA 2 3 CARACTERISTICAS DE LA VALUACION CATASTRAL

REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO

ORDENANZA Nº 1 B REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO FUNDAMENTO LEGAL Y OBJETO Artículo 1º.- En uso de las facultades concedidas por el artº 106 de la Ley 7/1.985 de 2 de Abril reguladora

ORDENANZA Nº 1 B REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO FUNDAMENTO LEGAL Y OBJETO Artículo 1º.- En uso de las facultades concedidas por el artº 106 de la Ley 7/1.985 de 2 de Abril reguladora

REPÚBLICA DEL PARAGUAY LLAMADO MOPC N /2014

REPÚBLICA DEL PARAGUAY MINISTERIO DE OBRAS PÚBLICAS Y COMUNICACIONES LLAMADO MOPC N /2014 LICITACIÓN PÚBLICA NACIONAL DE EMPRESAS CONSTRUCTORAS ESPECIALIZADAS EN OBRAS VIALES PARA LA EJECUCIÓN DE LAS OBRAS

REPÚBLICA DEL PARAGUAY MINISTERIO DE OBRAS PÚBLICAS Y COMUNICACIONES LLAMADO MOPC N /2014 LICITACIÓN PÚBLICA NACIONAL DE EMPRESAS CONSTRUCTORAS ESPECIALIZADAS EN OBRAS VIALES PARA LA EJECUCIÓN DE LAS OBRAS

CÉDULA DE TRÁMITES ARQ. MARTIN LOPEZ SANCHEZC. OSCAR CASTAÑEDA ARCOS CONSTRUCCION Y USO DE SUELOSUBDIRECTOR DE DESARROLLO URBANO

. CONSTANCIA DE NUMERO OFICIAL OBTENCION DE CONSTANCIA DE NUMERO OFICIAL USO DE SUELO 1.89 DIAS DE SALARIO MINIMO $ 116.01 20 DIAS HABILES UN AÑO COPIAS DE IDENTIFICACION (ORIGINAL Y COPIA) ARTICULO 144,

. CONSTANCIA DE NUMERO OFICIAL OBTENCION DE CONSTANCIA DE NUMERO OFICIAL USO DE SUELO 1.89 DIAS DE SALARIO MINIMO $ 116.01 20 DIAS HABILES UN AÑO COPIAS DE IDENTIFICACION (ORIGINAL Y COPIA) ARTICULO 144,

ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

AYUNTAMIENTO DE ALJARAQUE (HUELVA) ORDENANZA NUM 9:

ORDENANZA NUM 9:") ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

UNIDAD III REGLAMENTO NACIONAL DE TASACIONES

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

México D.F., 31 de enero de Unidad Responsable: Oficina de Información Pública.

México D.F., 31 de enero de 2011. Unidad Responsable: Oficina de Información Pública. INSTITUTO DE VIVIENDA DEL DISTRITO FEDERAL ACUERDO MEDIANTE EL CUAL SE DA A CONOCER EL LISTADO DE LA INFORMACIÓN PÚBLICA

México D.F., 31 de enero de 2011. Unidad Responsable: Oficina de Información Pública. INSTITUTO DE VIVIENDA DEL DISTRITO FEDERAL ACUERDO MEDIANTE EL CUAL SE DA A CONOCER EL LISTADO DE LA INFORMACIÓN PÚBLICA

Secretaría de Docencia Dirección de Estudios Profesionales

PROGRAMA DE ESTUDIO POR COMPETENCIAS PLAN DE ESTUDIOS F2 INSTALACIONES Espacio Educativo: Facultad de Ingeniería Licenciatura: Ingeniería Civil Área de docencia: Construcción Año de aprobación por el Consejo

PROGRAMA DE ESTUDIO POR COMPETENCIAS PLAN DE ESTUDIOS F2 INSTALACIONES Espacio Educativo: Facultad de Ingeniería Licenciatura: Ingeniería Civil Área de docencia: Construcción Año de aprobación por el Consejo

NÚMERO 64 Jueves, 2 de abril de 2009

9258 ORDEN de 30 de marzo de 2009 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma

9258 ORDEN de 30 de marzo de 2009 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma

Junta Consultiva de Contratación Administrativa

INFORME 2/2011 DE LA JUNTA CONSULTIVA DE CONTRATACIÓN ADMINISTRATIVA SOBRE LA FORMA EN QUE DEBE APLICARSE EL LÍMITE DE UN AÑO DESDE LA ADJUDICACIÓN DEL CONTRATO, COMO REQUISITO PARA LA APLICACIÓN DE LA

INFORME 2/2011 DE LA JUNTA CONSULTIVA DE CONTRATACIÓN ADMINISTRATIVA SOBRE LA FORMA EN QUE DEBE APLICARSE EL LÍMITE DE UN AÑO DESDE LA ADJUDICACIÓN DEL CONTRATO, COMO REQUISITO PARA LA APLICACIÓN DE LA

Dirección General de Supervisión Actuarial. Act. Pedro Aguilar Beltrán

Dirección General de Supervisión Actuarial Act. Pedro Aguilar Beltrán Enero 2008 Reglas para la constitución de las reservas de riesgos en curso por reaseguro cedido y reaseguro tomado, para las operaciones

Dirección General de Supervisión Actuarial Act. Pedro Aguilar Beltrán Enero 2008 Reglas para la constitución de las reservas de riesgos en curso por reaseguro cedido y reaseguro tomado, para las operaciones

PRINCIPALES MODIFICACIONES ORDENANZAS FISCALES MUNICIPALES 2017

PRINCIPALES MODIFICACIONES ORDENANZAS FISCALES MUNICIPALES 2017 IMPUESTOS MUNICIPALES 1) IBI (ORDENANZA 400) TIPO DE GRAVAMEN Reducir el tipo de gravamen general de los inmuebles residenciales urbanos

PRINCIPALES MODIFICACIONES ORDENANZAS FISCALES MUNICIPALES 2017 IMPUESTOS MUNICIPALES 1) IBI (ORDENANZA 400) TIPO DE GRAVAMEN Reducir el tipo de gravamen general de los inmuebles residenciales urbanos

Autoridad máxima catastral en el país. Expide las normas a seguir por las autoridades locales cuando les correspondan las funciones de formación,

Autoridad máxima catastral en el país. Expide las normas a seguir por las autoridades locales cuando les correspondan las funciones de formación, actualización y conservación catastrales (Ley 14 de 1983,

Autoridad máxima catastral en el país. Expide las normas a seguir por las autoridades locales cuando les correspondan las funciones de formación, actualización y conservación catastrales (Ley 14 de 1983,

Modificación Valuación Unidades de PH

Modificación Valuación Unidades de PH MODIFICACION DE VALUACIÓN EN UNIDADES DE PROPIEDAD HORIZONTAL (*) Muchos son los casos particulares que pueden presentarse en relación a la modificación de valuaciones

Modificación Valuación Unidades de PH MODIFICACION DE VALUACIÓN EN UNIDADES DE PROPIEDAD HORIZONTAL (*) Muchos son los casos particulares que pueden presentarse en relación a la modificación de valuaciones

EXCMO. AYUNTAMIENTO DE JEREZ DE LOS CABALLEROS

EXCMO. AYUNTAMIENTO DE JEREZ DE LOS CABALLEROS Provincia Badajoz ORDENANZA FISCAL NÚMERO 13 Reguladora de la Tasa por Licencia de Apertura de Establecimiento Artículo 1º. Fundamento y Naturaleza. De conformidad

EXCMO. AYUNTAMIENTO DE JEREZ DE LOS CABALLEROS Provincia Badajoz ORDENANZA FISCAL NÚMERO 13 Reguladora de la Tasa por Licencia de Apertura de Establecimiento Artículo 1º. Fundamento y Naturaleza. De conformidad

1. Consideraciones previas

1 MINUTA PROCEDIMIENTO PARA LA NORMALIZACIÓN DE LA DETERMINACION INICIAL DEL NÚMERO Y VALOR DE LAS CUOTAS DE PARTICIPACIÓN (Vigencia desde 13 de Enero de 2012) Para efecto de la normalización del valor

1 MINUTA PROCEDIMIENTO PARA LA NORMALIZACIÓN DE LA DETERMINACION INICIAL DEL NÚMERO Y VALOR DE LAS CUOTAS DE PARTICIPACIÓN (Vigencia desde 13 de Enero de 2012) Para efecto de la normalización del valor

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Constituye el hecho imponible de la tasa la prestación de los servicios siguientes:

ORDENANZA Nº 1 E REGULADORA DE LA TASA DE CEMENTERIO MUNICIPAL Artículo 1º.- FUNDAMENTO LEGAL Y OBJETO En uso de las facultades concedidas por el artículo 106 de la Ley /1985 de 2 de abril, reguladora

ORDENANZA Nº 1 E REGULADORA DE LA TASA DE CEMENTERIO MUNICIPAL Artículo 1º.- FUNDAMENTO LEGAL Y OBJETO En uso de las facultades concedidas por el artículo 106 de la Ley /1985 de 2 de abril, reguladora

DICTAMEN TÉCNICO PARA LA FIJACIÓN, INSTALACIÓN, DISTRIBUCIÓN, UBICACIÓN, MODIFICACIÓN O COLOCACIÓN DE ANUNCIOS.

DICTAMEN TÉCNICO PARA LA FIJACIÓN, INSTALACIÓN, DISTRIBUCIÓN, UBICACIÓN, MODIFICACIÓN O COLOCACIÓN DE ANUNCIOS. México D. F. de de 20. FOLIO Bajo protesta de decir verdad, si los informes o declaraciones

DICTAMEN TÉCNICO PARA LA FIJACIÓN, INSTALACIÓN, DISTRIBUCIÓN, UBICACIÓN, MODIFICACIÓN O COLOCACIÓN DE ANUNCIOS. México D. F. de de 20. FOLIO Bajo protesta de decir verdad, si los informes o declaraciones

MANUAL SOBRE USO DEL NOMBRE Y LOGOTIPO DE LA FEDERACION NACIONAL DE COOPERATIVAS DE AHORRO Y CREDITO DEL PERU

MANUAL SOBRE USO DEL NOMBRE Y LOGOTIPO DE LA FEDERACION NACIONAL DE COOPERATIVAS DE AHORRO Y CREDITO DEL PERU GENERALIDADES Al crear una marca se define una plataforma, base de la identidad de largo plazo

MANUAL SOBRE USO DEL NOMBRE Y LOGOTIPO DE LA FEDERACION NACIONAL DE COOPERATIVAS DE AHORRO Y CREDITO DEL PERU GENERALIDADES Al crear una marca se define una plataforma, base de la identidad de largo plazo

CÁLCULO Y CÓMPUTO DE SUPERFICIES CONSTRUIDA Y ÚTIL. NORMATIVA DE REGULACIÓN.

CÁLCULO Y CÓMPUTO DE SUPERFICIES CONSTRUIDA Y ÚTIL. NORMATIVA DE REGULACIÓN. En lo relativo al cálculo de superficies en edificación, y dependiendo del objeto del mismo, el cómputo de determinados elementos

CÁLCULO Y CÓMPUTO DE SUPERFICIES CONSTRUIDA Y ÚTIL. NORMATIVA DE REGULACIÓN. En lo relativo al cálculo de superficies en edificación, y dependiendo del objeto del mismo, el cómputo de determinados elementos

ORDENANZA METROPOLITANA No. 0163 EL CONCEJO METROPOLITANO DE QUITO

ORDENANZA METROPOLITANA No. 0163 EL CONCEJO METROPOLITANO DE QUITO Visto el Informe No. IC-O-2011-513, de 23 de noviembre de 2011, expedido por la Comisión de Propiedad y Espacio Público. CONSIDERANDO:

ORDENANZA METROPOLITANA No. 0163 EL CONCEJO METROPOLITANO DE QUITO Visto el Informe No. IC-O-2011-513, de 23 de noviembre de 2011, expedido por la Comisión de Propiedad y Espacio Público. CONSIDERANDO:

Ld, Le y Ln : índices de inmisión de ruido en los periodos de día, tarde y noche, respectivamente.

1. Ámbito de aplicación Este anexo se aplica a los niveles de ruido de cada uno de los emisores acústicos cuando el ruido procede de uno o diversos emisores acústicos situados en el propio edificio, en

1. Ámbito de aplicación Este anexo se aplica a los niveles de ruido de cada uno de los emisores acústicos cuando el ruido procede de uno o diversos emisores acústicos situados en el propio edificio, en

NORMA INTERNACIONAL DE AUDITORÍA 620

NORMA INTERNACIONAL DE AUDITORÍA 620 USO DEL TRABAJO DE UN EXPERTO (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de junio de 2005) CONTENIDO Párrafos

NORMA INTERNACIONAL DE AUDITORÍA 620 USO DEL TRABAJO DE UN EXPERTO (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de junio de 2005) CONTENIDO Párrafos

DESUSO Y VENTA Y REEMPLAZO

DESUSO Y VENTA Y REEMPLAZO Bienes muebles amortizables fuera de uso. Tratamiento impositivo: cuando alguno de los bienes amortizables, salvo los inmuebles, quedara fuera de uso (desuso), el contribuyente

DESUSO Y VENTA Y REEMPLAZO Bienes muebles amortizables fuera de uso. Tratamiento impositivo: cuando alguno de los bienes amortizables, salvo los inmuebles, quedara fuera de uso (desuso), el contribuyente

URBANIZACIÓN, CONSTRUCCIÓN Y OTROS. c) Industrial, agroindustrial y de explotación minera por cada 300 metros cuadrados 15.0

Industrial, agroindustrial y de explotación minera por cada 300 metros cuadrados 15.0") URBANIZACIÓN, CONSTRUCCIÓN Y OTROS a) Habitacional por Unidad de Vivienda 5.0 b) De servicios por unidad 6.0 c) Industrial, agroindustrial y de explotación minera por cada 300 metros cuadrados 15.0 d)

URBANIZACIÓN, CONSTRUCCIÓN Y OTROS a) Habitacional por Unidad de Vivienda 5.0 b) De servicios por unidad 6.0 c) Industrial, agroindustrial y de explotación minera por cada 300 metros cuadrados 15.0 d)

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

BPAT. Bonos de Protección al Ahorro con pago trimestral de interés

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES OCTUBRE DE 2014 CONTENIDO 1. CARACTERÍSTICAS DEL INMUEBLE Y EQUIPAMIENTO... 3 2. PERSONAL AUTORIZADO Y FUNCIONES. 3 3. PERIODO DE FUNCIONAMIENTO 4

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES OCTUBRE DE 2014 CONTENIDO 1. CARACTERÍSTICAS DEL INMUEBLE Y EQUIPAMIENTO... 3 2. PERSONAL AUTORIZADO Y FUNCIONES. 3 3. PERIODO DE FUNCIONAMIENTO 4

Se solicita pronunciamiento sobre la forma correcta del cálculo-de la base imponible del IIVTNU.

INFORME de 18 de diciembre de 2012, de la Dirección General de Tributos, sobre la forma correcta del cálculo de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza

INFORME de 18 de diciembre de 2012, de la Dirección General de Tributos, sobre la forma correcta del cálculo de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza

Para la ejecución de la implantación de las casetas prefabricadas se han de realizar previamente los siguientes trabajos:

PLIEGO DE CONDICIONES TÉCNICAS PARA LAS OBRAS DE IMPLANTACIÓN DE MÓDULOS PREFABRICADOS PARA LA FORMACIÓN DE UNAS OFICINAS PROVISIONALES DEDICADAS A INVESTIGACIÓN (FIBHGM PNCP 4/09) OBJETO El objeto del

PLIEGO DE CONDICIONES TÉCNICAS PARA LAS OBRAS DE IMPLANTACIÓN DE MÓDULOS PREFABRICADOS PARA LA FORMACIÓN DE UNAS OFICINAS PROVISIONALES DEDICADAS A INVESTIGACIÓN (FIBHGM PNCP 4/09) OBJETO El objeto del

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

C O N D O M IN IO FAM ILIAR

Construiste tu vivienda en familia, sin licencia? Regularízala con el INVI y asegura tu patrimonio y el de tus hijos a través del C O N D O M IN IO FAM ILIAR CONDOMINIO FAMILIAR La figura jurídica del

Construiste tu vivienda en familia, sin licencia? Regularízala con el INVI y asegura tu patrimonio y el de tus hijos a través del C O N D O M IN IO FAM ILIAR CONDOMINIO FAMILIAR La figura jurídica del

FISCALIZACIÓN PUNTUAL DE I.S.L.R. (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS CAMBIARIAS)

") (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

(PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación. Solicitud de Registro de Obra Ejecutada

Para ser llenado por la autoridad GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación FORMATO AU-16 FOLIO Solicitud de Registro de Obra Ejecutada México, D. F., a de de

Para ser llenado por la autoridad GOBIERNO DEL DISTRITO FEDERAL Secretaría de Desarrollo Urbano y Vivienda Delegación FORMATO AU-16 FOLIO Solicitud de Registro de Obra Ejecutada México, D. F., a de de

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y otras Construcciones.

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y otras Construcciones. Artículo 26.- Las personas físicas o morales que pretendan

Licencias, Permisos, Autorizaciones, Renovaciones y Anuencias en General para Uso del Suelo, Urbanización, Edificación y otras Construcciones. Artículo 26.- Las personas físicas o morales que pretendan

INTENDENCIA DE ESTADÍSTICAS, ESTUDIOS Y NORMAS

INTENDENCIA DE ESTADÍSTICAS, ESTUDIOS Y NORMAS SISTEMA DE ACOPIO DE INFORMACIÓN REGISTRO DE UTILIDADES / EXCEDENTES O PÉRDIDAS MANUAL DE USUARIO (Versión 1.0) Actualizado al: 06 de marzo de 2015 ÍNDICE

INTENDENCIA DE ESTADÍSTICAS, ESTUDIOS Y NORMAS SISTEMA DE ACOPIO DE INFORMACIÓN REGISTRO DE UTILIDADES / EXCEDENTES O PÉRDIDAS MANUAL DE USUARIO (Versión 1.0) Actualizado al: 06 de marzo de 2015 ÍNDICE

INFORME EVALUADOR INDEPENDIENTE

INFORME EVALUADOR INDEPENDIENTE Tipo de Propiedad: Edificio Oficinas Cliente: AFP Habitat S.A. Fecha: 27 de julio de 2015 Dirección Propiedad: Marchant Pereira N 10 Piso N 13-N 20 Comuna: Providencia Región:

INFORME EVALUADOR INDEPENDIENTE Tipo de Propiedad: Edificio Oficinas Cliente: AFP Habitat S.A. Fecha: 27 de julio de 2015 Dirección Propiedad: Marchant Pereira N 10 Piso N 13-N 20 Comuna: Providencia Región:

Unidad responsable del documento Gerencia de Control Financiero

Título de la política, procedimiento o manual Política para la elección de entidades de custodia de valores extranjeros Nombre de fondo de inversión N/A Unidad responsable del documento Gerencia de Control

Título de la política, procedimiento o manual Política para la elección de entidades de custodia de valores extranjeros Nombre de fondo de inversión N/A Unidad responsable del documento Gerencia de Control