Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2016

|

|

|

- Pascual Chávez Alvarado

- hace 6 años

- Vistas:

Transcripción

1 Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2016

2 I. Información cualitativa: La Administración de Riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir, monitorear, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesto el Banco. El Consejo de Administración del Banco aprobó objetivos, límites, lineamientos y políticas sobre la exposición al riesgo, los cuales son revisados por lo menos una vez al año. Asimismo designó un Comité de Riesgos con el objetivo de proporcionar un foro que permita vigilar el cumplimiento de los mismos. Objetivos: i. Los riesgos deben tomarse sobre la base de juicios rigurosamente analíticos. Debe existir claridad y diversificación en la toma de riesgos. ii. iii. iv. Los riesgos deben ser tomados con moderación, con relación al capital disponible y en respuesta a oportunidades atractivas de compensación. En todas las áreas de negocio los riesgos tomados deben medirse bajo una base común. Los riesgos deben recibir una supervisión adecuada al tipo de riesgo e informarse oportunamente a las diferentes áreas involucradas. v. Los riesgos deberán cumplir estrictamente con las limitaciones contenidas en la legislación mexicana. vi. La utilización de una buena práctica y que esté en línea con el perfil y apetito de riesgo aprobado por el Consejo de Administración. 2

3 Principios: Los principios de la política de riesgos de las actividades del Banco se basan en: i) Excelencia e integridad en las operaciones. ii) Equilibrar la toma de riesgos con controles apropiados. iii) Importancia de la disciplina y respeto hacia los límites. iv) Diversificar para evitar una innecesaria concentración de riesgos. v) Equilibrar la dependencia en los modelos con el uso del buen juicio. La determinación de los límites dependerá de (i) los factores económicos tanto internos como externos, que puedan llegar a implicar algún tipo de riesgo (principalmente marco económico, expectativas económicas, liquidez de mercado y volatilidades) y (ii) la capacidad de absorber pérdidas en base al capital del Banco. Comité de Riesgos y Unidad para la Administración Integral de Riesgos El Comité de Riesgos es presidido por un miembro propietario del Consejo y está integrado por el Presidente, el Director General, el responsable de Finanzas y el responsable de la Unidad para la Administración Integral de Riesgos (UAIR), así como también participan como invitados el responsable de Auditoría Interna y el responsable de Legal y Compliance, entre otros. 3

4 Este foro sesiona mensualmente y permite revisar y discutir los puntos presentados por la UAIR, tales como: i) Comportamiento de los factores de riesgo ii) Comportamiento de las posiciones expuestas al riesgo y su análisis de sensibilidad iii) Actualizaciones a la metodología y modelos de medición y control de riesgos iv) Políticas de riesgo, respecto a a. Manejo de excesos a los límites establecidos b. Análisis de la liquidez de mercado y creación de reservas por liquidez c. Análisis de sensibilidad d. Análisis de nuevos productos v) Comportamiento de las posiciones activas y pasivas vi) Creación de reservas preventivas por liquidez vii) Análisis concreto de los riesgos cuantificables y no cuantificables El Banco cuenta con manuales que establecen los lineamientos y guías necesarios para la administración integral de riesgos. La UAIR es independiente y separada de las áreas de negocio, ésta se encarga de identificar, medir, monitorear, limitar y controlar los riesgos del Banco a través de la utilización de estándares de medición de riesgos aprobados. 4

5 En caso de que la UAIR identifique algún problema en cuanto a la exposición, límites o control de algún tipo de riesgo, informa inmediatamente al Director General, al Comité de Riesgos y al área responsable para adoptar las medidas necesarias. La UAIR deberá asegurarse de que las medidas tomadas resuelvan el problema y minimicen las probabilidades de una recurrencia. Perfil y apetito de riesgo: 5

6 La estructura y organización de la función para la administración integral de riesgos es la siguiente: 6

7 Metodologías para identificar y cuantificar los riesgos de: Mercado: El riesgo de mercado se refiere a la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivo contingente, tales como son tasas de interés, tipos de cambio, índices de precios, entre otros. Para evaluar y dar seguimiento a todas las posiciones sujetas a riesgo de mercado, el Banco utiliza el modelo Valor en Riesgo (VaR). Este modelo evalúa la pérdida potencial resultante de un cambio en los factores relevantes del mercado (por ejemplo: tasas de interés y tipo de cambio) que podrían ocurrir en las mismas condiciones en que se ha encontrado el mercado en un horizonte de tiempo determinado. 7

8 Para medir el riesgo de mercado, la UAIR determina diariamente el VaR, basado en el método de Simulación Histórica a partir de 252 días de historia, con un nivel de confianza de 99% y con un horizonte de cambio de posición de un día. El cálculo se genera por la totalidad y por tipo de producto del portafolio. Es así como el resultado del VaR se debe interpretar como el monto de pérdida potencial para el portafolio en cuestión durante el horizonte de tiempo determinado, que en este caso es un día de operaciones. Con base a los resultados obtenidos del VaR, es posible evaluar el grado de diversificación o concentración en factores de riesgo de mercado tales como: Tasas de interés mexicanas (nominal y reales), tasas de interés extranjeras y tipo de cambio Peso/Dólar ( o cualquier moneda en cuestión). El PV01 (present value of a basis point) es una medida adicional de riesgo de mercado y de mayor oportunidad por lo que es una herramienta muy utilizada en el proceso intra-día de monitoreo de riesgos. El PV01 resulta de la diferencia del valor de mercado + 1 punto base menos el valor de mercado. El PV01 se debe interpretar como el potencial impacto en los resultados que se tendría como consecuencia del movimiento equivalente a un punto base en las tasas de interés. De manera adicional se calcula la posición cambiaria para la cuantificación del riesgo al movimiento del tipo de cambio. Consiste en calcular el valor presente de las posiciones vigentes en moneda extranjera con fin de medir la sensibilidad de las mismas. Diariamente se calcula el impacto de escenarios de estrés (stress testing) que contemplan diversos desplazamientos de las curvas de mercado sobre un escenario real de crisis. La prueba de estrés del riesgo de mercado (stress testing) intenta identificar eventos o influencias que pudiesen tener un impacto en la posición de riesgo de mercado del Banco. Esta prueba puede ser considerada para enfatizar riesgos particulares que podrían, o no, ser capturados en el cálculo del VaR. 8

9 Asimismo, se lleva a cabo el análisis de back testing, que consiste en hacer un comparativo de las exposiciones estimadas de riesgo de mercado con los efectivamente observados, explicándose así las variaciones significativas entre las pérdidas de operación y las pérdidas máximas mostradas por el VaR. Cuando los resultados proyectados difieren de manera significativa de los resultados observados, se deberán realizar las correcciones necesarias a los modelos o metodologías de cuantificación de riesgo respectivo. El Banco cuenta con límites definidos que marcan la pauta para disminuir o aumentar posiciones sin que represente mayor riesgo que el autorizado por el Consejo de Administración. El Banco cuenta con sistemas que mantienen un histórico de información tanto de mercado como contable, además de reportes impresos. Esto le permite a la UAIR realizar comparaciones entre los factores y niveles de riesgo actuales contra los observados con anterioridad. Con respecto a títulos conservados a vencimiento, instrumentos financieros derivados de cobertura y demás posiciones sujetas a riesgo de mercado, el Banco realizaría lo señalado a continuación: i) Analizar, evaluar y dar seguimiento a las variaciones de ingresos financieros y de valor económico como resultado del riesgo de mercado, utilizando para tal efecto modelos de riesgos que tengan la capacidad de medir la pérdida potencial en dichas posiciones, asociada a movimientos de tipos de cambio y tasas de interés por moneda, sobre un periodo específico. ii) Procurar la consistencia entre los modelos de valuación de las posiciones en instrumentos financieros, incluyendo los derivados, utilizados por la UAIR y aquéllos aplicados por las diversas unidades de negocios. 9

10 iii) Comparar las variaciones de ingresos financieros estimadas con los resultados efectivamente observados. En caso de que los resultados proyectados y los observados difieran significativamente, se deberán realizar las correcciones necesarias. Calcular la exposición por riesgo bajo distintos escenarios, incluyendo escenarios extremos. Excepciones para clasificación de instrumentos: El Banco podrá aplicar a títulos clasificados como disponibles para la venta lo señalado en el párrafo anterior, siempre y cuando: i) Se tenga aprobación del Comité de Riesgos y se justifique a la vicepresidencia de la Comisión encargada de su supervisión, las características de permanencia que presentan dichos títulos y demuestren que éstos serán gestionados como parte estructural del balance, y ii) Se establezca controles internos que aseguren la gestión de los títulos con base en el párrafo anterior. Para que se reconozca el propósito único de cobertura de un instrumento financiero derivado y sea sujeto a lo establecido en los párrafos anteriores, se deberá cumplir con lo establecido al efecto en los criterios contables aplicables emitidos por la Comisión debiéndose demostrar, entre otros, que existe una relación inversa significativa entre los cambios en el valor razonable del instrumento financiero de cobertura y el valor del activo o pasivo a cubrir. Esta relación deberá ser sustentada por evidencia estadística suficiente, debiéndose además dar seguimiento a la efectividad de la cobertura. 10

11 Liquidez: El resultado obtenido por el análisis del riesgo de liquidez indica la pérdida potencial por la imposibilidad o dificultad de renovar pasivos o de contratar otros en condiciones normales para el Banco, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente. Los análisis de riesgo de liquidez capturan los aspectos que se indican en la hoja siguiente. La medición y monitoreo del riesgo por diferencias en flujos de efectivo se realiza de manera diaria a través del modelo Gap de Liquidez, contemplando las posiciones vigentes a la fecha del reporte. Los flujos de efectivo se calculan acumulando y neteando en valor futuro la diferencia entre ellos por día y moneda para los siguientes 56 días calendario. Posterior a este proceso, los totales diarios se acumulan por brecha, de manera diaria hasta la primera semana y los demás plazos se muestran semanales. La intención de este monitoreo es asegurar la liquidez de los flujos relevantes evitando la dependencia excesiva en liquidez overnight. Asimismo, se monitorea un límite operativo diario de liquidación. El responsable de la UAIR da seguimiento diario al límite del portafolio agregado y, en caso de excesos, se encarga de reportarlos al Director General, al Comité de Riesgos y al Consejo. El Banco cuenta con un procedimiento de estimación de las pérdidas potenciales generadas por tener que liquidar la cartera de valores en un período de tiempo corto. Es calculado mensualmente por la UAIR con base en i) los activos y pasivos con los que cuenta el Banco y ii) los diferenciales entre los precios de compraventa en el mercado. De manera mensual se calcula también el impacto de escenarios de contingencia de liquidez en el mercado. El manejo de los escenarios de estrés para el riesgo de liquidez estará enmarcado en escenarios de riesgo donde se asumen cambios significativos en las condiciones de mercado que conllevan a pérdidas en los resultados por intermediación del Banco. 11

12 Crédito: El riesgo de crédito se refiere a la pérdida potencial por la falta de pago de un acreditado o contraparte en las operaciones que efectúa el Banco. Los límites de exposición al riesgo son establecidos mediante un proceso de aprobación de líneas, el cual requiere que un ejecutivo de crédito, que cuente con la adecuada autoridad, apruebe dicha línea; la autoridad del ejecutivo depende principalmente en el nivel de experiencia y entrenamiento que este tenga. Todos los ejecutivos de crédito han pasado por entrenamientos. La capacitación consiste en la elaboración de estudios necesarios para aprobar las líneas de crédito. El área de Crédito o CRM ( Credit Risk Management / Comité de Crédito) establece líneas de crédito basándose en el análisis realizado sobre la situación financiera de cada contraparte, su calificación, naturaleza de la exposición, grado de documentación y condiciones del mercado y sector al que pertenece. Solamente esta área tiene la autoridad para establecer dichas líneas. La calificación de cada contraparte determina la probabilidad de incumplimiento por parte de los deudores. Para monitorear la exposición al riesgo se utilizan los sistemas de crédito donde es posible consultar las posiciones valuadas a mercado y su nivel máximo de exposición. Los sistemas locales monitorean las posiciones valuadas a mercado netas de colateral (si aplica) contra los límites establecidos, también monitorean PV01 contra limites. En adición, se cuentan con los modelos corporativos para el cálculo del PFE (Potencial Future Exposure) que constituye una guía de lo que puede pasar con el CCE (Current Credit Exposure o valuación a mercado) en el futuro. La Prueba de Estrés del Riesgo de Crédito (stress testing) intenta identificar eventos o influencias que pudiesen tener un impacto en la exposición de riesgo de crédito del Banco. En el Comité de Riesgos también se presenta una lista de las contrapartes que cuentan con una mayor concentración. 12

13 Al menos una vez al año, se realiza una revisión de las líneas de crédito por cada contraparte y en caso de sufrir algún cambio, éste es reflejado en el sistema. Dicha revisión tendrá que ser realizada por el área de Crédito y cualquier cambio a las líneas se presenta mensualmente al Comité de Riesgos. El Banco no tiene cartera de préstamos a terceros. El área de crédito realiza análisis detallados sobre la condición financiera, general y de negocio de cada cliente para asignar las calificaciones. Dicha calificación de crédito la realiza directamente el área de crédito, y es aprobada por el oficial de crédito o dependiendo del producto y/o nivel de riesgo, por el Comité de Crédito o el Consejo de Administración. El área de CRM realiza revisiones de los estados financieros de los clientes para lograr estimar un deterioro potencial en su situación financiera. Si se considera que se ha deteriorado la situación financiera del cliente, se refleja dicho cambio en la calificación del mismo. A pesar de que el Banco no ha tenido ni espera tener una pérdida en su cartera debido al alto nivel crediticio de sus clientes, creará reservas de conformidad con la legislación vigente. El área de CRM regularmente monitorea el riesgo de correlación adversa ( wrong-way ) del portafolio existente, y toma en cuenta este riesgo en la determinación de límites crediticios de contraparte y aprobación de nuevas operaciones, limitando la exposición de la institución a este tipo de riesgo. El Banco se apega a todas las medidas regulatorias estipuladas en las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito. Descripción de las metodologías empleadas para la administración y control del riesgo operativo, incluyendo el tecnológico y el legal 13

14 Operacional: Pérdida potencial por fallas o deficiencias en los sistemas de información, en los controles internos o por errores en el procesamiento de las operaciones. A nivel corporativo, la función de gestión del riesgo operacional del Grupo desarrolla y mantiene el marco de gestión del riesgo operacional, que incluye componentes y procesos para proactivamente identificar, evaluar, mitigar, controlar, informar y escalar riesgos operativos dentro del apetito de riesgo definido. El Banco cuenta con políticas y procedimientos de la gestión de riesgo operacional que son a la vez alineados con las políticas y procedimientos corporativos y garantizar el cumplimiento de la normativa local. El Banco cuenta con una unidad de gestión del riesgo para asegurar de manera independiente la implementación del marco de la gestión de riesgo operacional, incluyendo las políticas y procedimientos, y para proporcionar reto independiente de los riesgos materiales y la eficacia de controles clave. La cabeza de la unidad de gestión del riesgo operacional es el encargado de la presentación de informes mensuales para el Comité de Gestión de Riesgos de la exposición del Banco al riesgo operacional y la condición del ambiente de control y presentación de propuestas para la aprobación del Comité de metodologías para la gestión del riesgo operacional. Los componentes principales del marco de gestión del riesgo operacional del Banco son los siguientes: Identificación: la identificación oportuna y el registro integral, de alta calidad / escalada de eventos de riesgo operacional en la base de datos histórica corporativa para el registro de eventos de riesgo operacional. Auto-evaluación: una evaluación de riesgos que cubre todos los tipos de riesgos no financieros. Requiere que la 1ª línea de defensa lleve a cabo la identificación y evaluación de riesgos inherentes utilizando una taxonomía común de procesos y riesgos, un mapeo de control y evaluación utilizando una taxonomía de común de control, y una evaluación del riesgo residual. Mitigación: para mitigar riesgos identificados y evaluados, riesgo operacionales auto identificados se definen y se dan seguimiento para resolución mediante la herramienta corporativa. En caso de que el riesgo no puede ser 14

15 mitigado o hay un caso de negocio no para mitigar el riesgo por completo, una aceptación del riesgo debe ser realizada. Monitoreo: se establecen y monitorean tolerancias para las medidas claves de riesgo operacional. Informes y Escalada: informes regulares y ad-hoc sobre la exposición al riesgo operacional y la condición del ambiente de control de Riesgos Comité, así como la escalada oportuna de eventos de riesgo operacional materiales. El Banco utiliza el método del indicador básico para calcular el requerimiento de capital por su exposición al riesgo operacional. Al cierre de marzo de 2016, el monto de impacto financiero (sin incluir gastos y las recuperaciones) asociado con eventos de pérdida de riesgo operacional ascendió a $1.1 millones de pesos. Al 31 de marzo de 2016, el Banco se mantuvo dentro de las tolerancias establecidas para el riesgo operacional. Para determinar el valor promedio de la exposición al riesgo operacional, el Banco llevó a cabo un análisis de la frecuencia y severidad de los eventos de pérdida por riesgo operacional por tipo de evento 1. El análisis determinó que los 1 El Banco utiliza los tipos de eventos proporcionados por Operational Riskdata exchange Association (ORX), definidos en Operational Risk Reporting Standards (ORRS) para clasificar los eventos de riesgo operacional. Los tipos de eventos ORX se pueden asignar a las categorías tipo de evento nivel 1 definidas en el Marco de Basilea II (Anexo 9: Detailed Loss Event Type Classification). El objetivo de las normas ORX es mantener las definiciones de Basilea siempre que sea posible. Deutsche Bank utiliza las categorías Tipo de Evento ORX debido a que las descripciones de las categorías que proporciona ORX son más detalladas, han mejorado las definiciones de Basilea, y continuarán siendo mejoradas con el tiempo. Además, ORRS, incluidas las definiciones Tipo de Evento, se consideran estándar de la industria. 15

16 eventos se concentraron en la categoría de Ejecución, Entrega y Gestión de Procesos 2 (EDPM): eventos en esta categoría representaron el 95 % de la frecuencia y el 89 % de la severidad. Mensualmente se revisan temas relativos a riesgo operativo y sus probables impactos, así como las pérdidas/utilidades incurridas por concepto de errores operativos. La UAIR mantiene estos eventos clasificados en una base de datos histórica incluyendo el tipo de pérdida y su costo en el sistema corporativo DB IRS (Deutsche Bank Incident Reporting System). Estos eventos han sido reportados a la CNBV, según oficio de Riesgos Operativos. El Banco cuenta con manuales de operación que estipulan los controles internos para asegurar la integridad en las operaciones, los cuales se basan principalmente en tener una adecuada segregación de funciones, donde toda transacción será procesada y revisada por personal capacitado que aseguren un correcto y eficiente flujo operativo. Adicional a los manuales, todas las áreas del Banco deben: i) Mantener matrices que identifiquen y documenten los procesos que describen las actividades de cada área operativa o de negocio, así como sus relativos riesgos operativos implícitos. ii) Evaluar e informar por lo menos trimestralmente, las consecuencias que sobre el negocio generaría la materialización de los riesgos identificados y se informan los resultados a los responsables de las unidades implicadas, a fin de que se evalúen las diferentes medidas de control de dichos riesgos. 2 Tal como se define en ORRS, la categoría de EPDM se define como " pérdidas por procesamiento de operaciones o en la gestión de procesos, como de relaciones con contrapartes comerciales y proveedores". Ejemplos para eventos incluyen, pero no están limitados a: las pérdidas debidas a " datos de entrada, el mantenimiento o error al cargar por ejemplo, problemas de calidad de datos", " Error de obligación de notificación obligatoria", "Documentos legales faltante / incompleto / no "adecuado a la necesidad" / ejecuta de forma inadecuada, y los registros de clientes incorrectos (pérdida incurrida) (ORRS 2012). 16

17 El Banco cuenta con un plan que tiene como objetivo el utilizar una instalación alterna como contingencia ubicada en la Ciudad de México. Esta instalación tiene como objetivo el ser utilizada en dado caso de que se presente una situación catastrófica, lo que implicaría que no se pudiera acceder el edificio en un período mayor de cuatro horas. En esta instalación se podrá continuar con el negocio en forma limitada hasta que los integrantes (previamente designados) de las áreas de Negocios, Riesgos, Operaciones, Sistemas y Finanzas puedan regresar a las instalaciones del Banco. A lo largo del año se realizan pruebas en las que se simula un caso de contingencia. Todos los empleados tienen funciones previamente asignadas para estos casos de contingencia. Dentro del Manual de contingencia se describen las funciones que deben de seguir todos y cada uno de los empleados del Banco. Tecnológico: La metodología adoptada para asegurar la prevención de riesgo tecnológico está diseñada para el propósito específico de identificar, valorar y documentar cualquier riesgo asociado con un activo de información. Los objetivos se muestran a continuación: i) Facilitar la identificación y documentación de riesgos asociados con activos de información, controles técnicos, de procedimientos, operativos y regulatorios que se requieren para mitigar el riesgo identificado de seguridad de la información, de las debilidades/espacios de control que no cumplen con la Seguridad de la Información. ii) Comunicar al dueño del activo de información sobre el perfil de control y riesgo asociado al activo correspondiente y obtener su aprobación respecto a que los controles y riesgos asociados han sido documentados y comunicados al Gerente/Equipo de Riesgo de la Información. Lo anterior debe ser considerado en cada procedimiento de desarrollo de sistemas, de manera que se incorporen procesos de seguridad de información. Igualmente en el proceso de documentación de los desarrollos realizados deberá considerarse la definición de los requisitos de la seguridad documentados en un formato específico, los derechos de 17

18 acceso de acuerdo a la seguridad de la aplicación desarrollada y los procedimientos para el correcto funcionamiento de los procesos de la administración de la seguridad. Los sistemas de información deben contemplar un análisis de la criticidad del negocio, probabilidad de amenazas específicas y vulnerabilidades que se realiza a través de un cuestionario que deberá ser revisado periódicamente, que permite identificar y comunicar el nivel de protección que se requiere en caso de que se presente alguna contingencia, así como la atención que debe otorgarse a los procesos más importantes en las aplicaciones identificadas como críticas. Para salvaguardar la integridad de la información en la red de datos del Banco, se cuentan con encriptores de datos y firewalls. De igual manera, se previene la pérdida de información y el extravío de software a través de respaldos de la información. Los niveles de disponibilidad y tiempos de respuesta son monitoreados a través de diversas herramientas. Existe un monitoreo continuo del desempeño de las bases de datos el cual permite que el tiempo de respuesta y la funcionalidad de las aplicaciones no se deteriore. Este proceso se realiza a través de la depuración de archivos temporales y análisis del comportamiento de las bases de datos que resultan en reportes de diagnóstico con recomendaciones que deben aplicarse para mantener un buen desempeño de las aplicaciones. Las aplicaciones del Banco tienen la posibilidad de generar reportes de control, almacenados electrónicamente, para validar el tipo de acceso de los usuarios a las aplicaciones dependiendo del tipo de trabajo a desarrollar, así como el comportamiento de éste dentro de la aplicación. Con el objetivo de minimizar el riesgo tecnológico a que pudiera estar expuesto el Banco en el caso de una contingencia (debido a la cual fuera necesario llevar a cabo las operaciones diarias desde las instalaciones alternas con que cuenta la organización) es que se realizan pruebas periódicas. La última prueba de los sistemas del sitio de contingencia se llevó a cabo durante el tercer trimestre del 2015 y los resultados fueron satisfactorios. 18

19 Legal: Representa la pérdida potencial por el incumplimiento por parte del Banco de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que el Banco lleva a cabo. El Banco cuenta con asesores legales y fiscales que proporcionan servicios de consultoría legal y dictamen de las diferentes relaciones jurídicas en las que esté involucrado, ya sea con sus clientes o contrapartes, con sus proveedores de servicios, autoridades regulatorias, así como para asegurarse de que las disposiciones aplicables y las políticas internas sean cabalmente acatadas. En lo que respecta a las relaciones jurídicas entre el Banco y sus clientes y contrapartes, se celebran contratos marco, por lo que de esta forma el Banco conocería de antemano el tipo de riesgo legal al que se está exponiendo con anterioridad a la celebración de los contratos correspondientes. Si se suscitaran por cualquier motivo modificaciones a los contratos cualquier negociación en el lenguaje aprobado requerirá forzosamente de la intervención del área legal, con la finalidad de que el Banco esté en una posición de conocer los riesgos legales en los que se incurren en virtud de dichas modificaciones. Todas las nuevas disposiciones regulatorias emitidas por las distintas autoridades se distribuyen internamente y si el tema lo amerita, se llevan a cabo sesiones donde se discuten y analizan los efectos de dichas disposiciones. Es obligatorio que todos los funcionarios y empleados asistan a cursos sobre (i) las políticas de conducta dentro del Banco, (ii) como prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación a las citadas conductas ilícitas (iii) las actividades con el público y con terceros que pudieran comprometer la reputación del Banco o del empleado, igualdad y respeto en relaciones comerciales, transacciones personales e 19

20 información privilegiada. Todos los empleados de nuevo ingreso reciben una copia del Código de Ética aplicable a los empleados, que deberán leer con detenimiento y certificar que conocen el contenido del mismo. La Contraloría Normativa, lleva a cabo revisiones y en su caso supervisión de las políticas internas y las disposiciones normativas. Dicha revisión también incluye los aspectos legales de las transacciones, tales como la revisión de convenios y contratos realizados, así como de los productos y servicios financieros que operó el Banco. En lo que se refiere a cuestiones legales, podrá discutir y analizar los impactos de los resultados de las revisiones. El área de Auditoría Interna del Banco lleva a cabo auditorías que incluyen la parte legal. Al cierre de marzo del 2016 la reserva legal, correspondiente a los juicios clasificados como probables, era de $3.4 millones de pesos. 20

21 La periodicidad con la que se informa la exposición al riesgo del Banco es: Grupo Periodicidad Consejo de Administración Trimestralmente Comité de Riesgos Mensualmente Director General Diariamente Unidades de Riesgo Diariamente Las metodologías de monitoreo de riesgo de mercado, liquidez y crédito han sido aplicadas a la totalidad del portafolio con el que cuenta el Banco al cierre del 31 de marzo de A la fecha, el Banco no cuenta con títulos disponibles para la venta. 21

22 El VaR (no auditado) al 31 de marzo de 2016 se encontraba como sigue en pesos nominales: El VaR consolidado del Banco para el cierre del primer trimestre de 2016 incrementó 21% con respecto al VaR del cierre de diciembre de

23 Durante el periodo, los niveles de VaR a nivel consolidado se mantuvieron bajo los límites totales establecidos. El VaR consolidado promedio del Banco del primer trimestre de 2016 ascendió a $7.5 millones de pesos, lo que representa una disminución de 41% con respecto al VaR promedio del trimestre inmediato anterior y una disminución de 56% con respecto al primer trimestre del El VaR de Mercado al cierre del primer trimestre representa el 0.2% del capital neto del Banco. Valor promedio de la exposición por Riesgo de Liquidez. Durante el trimestre, no se observaron excesos al límite establecido. Los límites de liquidez diario y por brecha vigentes al cierre del trimestre son los siguientes: Durante el trimestre, no se observaron excesos a los límites de liquidez. 23

24 Al cierre del primer trimestre del 2016, los ingresos financieros acumulados ascendieron a un monto igual a una pérdida de $18 millones de pesos vs un ingreso de $13 millones en el cuarto trimestre del año pasado. Con respecto al Valor Económico Agregado (EVA, por sus siglas en inglés) el resultado acumulado al final del trimestre representó un porcentaje de 81% del resultado neto, lo cual indica que durante el periodo el Banco generó una rentabilidad por encima de su costo de capital. El EVA generado al cierre del trimestre como porcentaje del resultado neto experimentó un aumento de 198 puntos porcentuales en comparación con el cierre del primer trimestre del Lo anterior se explica principalmente por el aumento en el resultado financiero. Al cierre del primer trimestre, el valor en riesgo de crédito ascendió a $3,735 millones de pesos. La pérdida esperada se estimó en $15 millones de pesos y la pérdida no esperada en $187 millones de pesos. El riesgo crediticio se concentró principalmente por zona geográfica en el Distrito Federal, por sector económico en Instituciones de Banca Múltiple, por tipo de financiamiento en swaps, por calificación en el nivel "IA" y, finalmente, la mayor concentración con una sola contraparte representó el 23% del total de la institución. 24

25 Riesgo operacional Se utiliza el Método del Indicador Básico para calcular el requerimiento de capital por riesgo operacional. Al 31 de marzo de 2016, el riesgo operativo a que estuvo expuesta la organización impactó en 1.6 puntos porcentuales el índice de capitalización. El requerimiento de capital por riesgo operacional ascendió a $202 millones de pesos al cierre del trimestre. Anuncio corporativo El pasado 29 de octubre de 2015 Deutsche Bank AG anunció, como parte de sus estrategia a seguir en los próximos años, su retiro de 10 países en los que se incluye a México. Derivado del reciente anuncio global, actualmente Deutsche Bank México no cuenta con una estrategia operativa de salida definida, planes corporativos a seguir, ni los posibles cambios de estructura organizacional y corporativa. Globalmente están siendo evaluadas las distintas opciones y directrices a seguir con respecto a dicha estrategia de salida, estimada en un plazo de 12 a 36 meses, las cuales una vez definidas serán inmediatamente compartidas con la CNBV. No obstante lo anterior, hacemos de su conocimiento que Deutsche Bank México continuará prestando sus servicios a clientes de la misma manera que lo ha hecho hasta el momento, destacando que en todo momento estaremos dando puntual cumplimiento a la regulación aplicable. 25

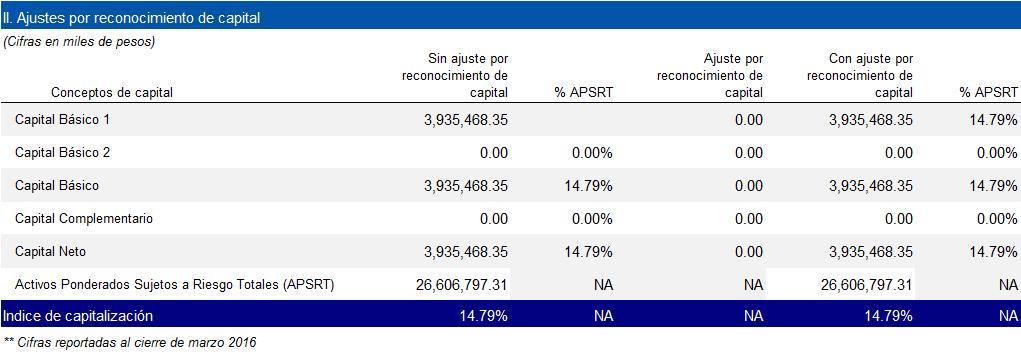

26 Capitalización 26

27 27

28 28

29 29

Los principios de la política de riesgos de las actividades del Banco se basan en

Nota de Riesgos DICIEMBRE 2007 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir,

Nota de Riesgos DICIEMBRE 2007 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir,

Nota de Riesgos JUNIO I. Información cualitativa:

Nota de Riesgos JUNIO 2010 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir,

Nota de Riesgos JUNIO 2010 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir,

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE Información Cualitativa. Exposición al Riesgo.

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE 2012 - Información Cualitativa. Exposición al Riesgo. Es decisión estratégica del Consejo de Administración generar el mayor valor agregado posible en las diferentes

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE 2012 - Información Cualitativa. Exposición al Riesgo. Es decisión estratégica del Consejo de Administración generar el mayor valor agregado posible en las diferentes

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

POLÍTICAS, METODOLOGÍAS Y MEDIDAS RELEVANTES PARA LA ADMINISTRACIÓN INTEGRAL DE RIESGOS

POLÍTICAS, METODOLOGÍAS Y MEDIDAS RELEVANTES PARA LA ADMINISTRACIÓN INTEGRAL DE RIESGOS I. Información Cualitativa Unidad para la administración integral de riesgos (UAIR) Para ejercer una eficiente administración

POLÍTICAS, METODOLOGÍAS Y MEDIDAS RELEVANTES PARA LA ADMINISTRACIÓN INTEGRAL DE RIESGOS I. Información Cualitativa Unidad para la administración integral de riesgos (UAIR) Para ejercer una eficiente administración

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

Formato de revelación del Coeficiente de Cobertura de Liquidez (Tercer Trimestre 2015) (Cifras en millones de pesos Mexicanos)

(Cifras en millones de pesos Mexicanos)") Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

En 3T2016 el CCL promedia por ciento, que cumple la norma vigente. El detalle del cálculo se muestra a continuación.

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2014

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2014 I. Información cualitativa: La Administración de Riesgos se refiere al conjunto de objetivos, políticas,

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2014 I. Información cualitativa: La Administración de Riesgos se refiere al conjunto de objetivos, políticas,

El diferencial de CVaR se define como la el VaR Condicional del portafolio menos el VaR Condicional del portafolio sin derivados.

1 Política de Administración de Riesgos Administrar prudentemente los recursos de los trabajadores registrados en la administradora de fondos para el retiro SURA, procurando en todo momento obtener los

1 Política de Administración de Riesgos Administrar prudentemente los recursos de los trabajadores registrados en la administradora de fondos para el retiro SURA, procurando en todo momento obtener los

2014, Año de Octavio Paz. Administración de Riesgos

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

ADMINISTRACIÓN INTEGRAL DE RIESGOS

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Marzo 2015 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Marzo 2015 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

Administración Integral de Riesgos

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

CRÉDITO FAMILIAR S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, GRUPO FINANCIERO SCOTIABANK INVERLAT.

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

ADMINISTRACIÓN INTEGRAL DE RIESGOS

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Diciembre 2016 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Diciembre 2016 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

Banco Compartamos, S.A., Institución de Banca Múltiple

Banco Compartamos, S.A., Institución de Banca Múltiple Insurgentes Sur #1458, piso 12 de oficinas, Colonia Actipan, C.P. 03230, México, Distrito Federal Información sobre la Administración de Riesgos a

Banco Compartamos, S.A., Institución de Banca Múltiple Insurgentes Sur #1458, piso 12 de oficinas, Colonia Actipan, C.P. 03230, México, Distrito Federal Información sobre la Administración de Riesgos a

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

I. Información cualitativa:

I. Información cualitativa: a) Descripción de los aspectos cualitativos relacionados con el proceso de administración de riesgos. Franklin Templeton Asset Management México, S.A. de.c.v, Sociedad Operadora

I. Información cualitativa: a) Descripción de los aspectos cualitativos relacionados con el proceso de administración de riesgos. Franklin Templeton Asset Management México, S.A. de.c.v, Sociedad Operadora

JPMorgan Chase Bank N.A., Sucursal Buenos Aires

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo de Crédito C. Exposición al riesgo y su evaluación Estrategias y Procesos El manejo de riesgos para JP Morgan Chase Bank N.A. ( JPMC ) es esencial

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo de Crédito C. Exposición al riesgo y su evaluación Estrategias y Procesos El manejo de riesgos para JP Morgan Chase Bank N.A. ( JPMC ) es esencial

MEDICIÓN Y SEGUIMIENTO DEL DESEMPEÑO

MEDICIÓN Y SEGUIMIENTO DEL DESEMPEÑO 1. OBJETIVO Y ALCANCE El presente procedimiento tiene por objeto establecer la metodología empleada para el monitoreo, medición y seguimiento del desempeño del Sistema

MEDICIÓN Y SEGUIMIENTO DEL DESEMPEÑO 1. OBJETIVO Y ALCANCE El presente procedimiento tiene por objeto establecer la metodología empleada para el monitoreo, medición y seguimiento del desempeño del Sistema

Deutsche Securities, S.A. de C.V. Casa de Bolsa Cuarto Trimestre de 2014

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Cuarto Trimestre de 2014 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Cuarto Trimestre de 2014 I. Información cualitativa: La Administración de riesgos se refiere al conjunto de objetivos, políticas, procedimientos

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

COMISION NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, 7o. Piso Plaza Inn, Torre Sur Col. Guadalupe Inn México, D.F.

COMISION NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, 7o. Piso Plaza Inn, Torre Sur 01020 Col. Guadalupe Inn México, D.F. LIC. RAFAEL COLADO IBARRECHE Director General Adjunto de Emisoras Dirección

COMISION NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, 7o. Piso Plaza Inn, Torre Sur 01020 Col. Guadalupe Inn México, D.F. LIC. RAFAEL COLADO IBARRECHE Director General Adjunto de Emisoras Dirección

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

ESTRATEGIA DE RIESGOS

ESTRATEGIA DE RIESGOS La gestión integral de riesgos es uno de los componentes más importantes para lograr el cumplimiento de nuestros objetivos y de los clientes. Por eso, en Global Securities S.A. trabajamos

ESTRATEGIA DE RIESGOS La gestión integral de riesgos es uno de los componentes más importantes para lograr el cumplimiento de nuestros objetivos y de los clientes. Por eso, en Global Securities S.A. trabajamos

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Intendencia de Riesgos de la EPS y SFPS Dirección Nacional de Riesgos del Sector Financiero Popular y Solidario

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Intendencia de Riesgos de la EPS y SFPS Dirección Nacional de Riesgos del Sector Financiero Popular y Solidario

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Análisis Razonado de los Estados Financieros

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL MANDO (GOBIERNO CORPORATIVO) CONTENIDO

CONTENIDO") NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

JPMorgan Chase Bank N.A., Sucursal Buenos Aires

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo de Crédito C. Exposición al riesgo y su evaluación Estrategias y Procesos El manejo de riesgos para JP Morgan Chase Bank N.A. ( JPMC ) es esencial

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo de Crédito C. Exposición al riesgo y su evaluación Estrategias y Procesos El manejo de riesgos para JP Morgan Chase Bank N.A. ( JPMC ) es esencial

Riesgos Discrecionales

Riesgos Discrecionales Fondo Periodo Exposición a riesgo de Mercado (1) Valor en Riesgo Promedio Límite Mínimo Mäximo Exposición a riesgo de Crédito (2) Exposición a riesgo de Liquidez (3) 1Q-2016 0.003%

Riesgos Discrecionales Fondo Periodo Exposición a riesgo de Mercado (1) Valor en Riesgo Promedio Límite Mínimo Mäximo Exposición a riesgo de Crédito (2) Exposición a riesgo de Liquidez (3) 1Q-2016 0.003%

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez.

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

Orión- Resumen Trimestral

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 20 de abril de 2016 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 20 de abril de 2016 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

MANUAL DEL SISTEMA INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

RESPONSABILIDADES DE LA DIRECCIÓN

Pág. 1 de 13 CAPÍTULO 5: RESPONSABILIDADES DE LA DIRECCIÓN 5.0. ÍNDICE 5.1. COMPROMISO DE LA DIRECCIÓN 5.2. ENFOQUE AL CLIENTE 5.3. POLÍTICA DE LA CALIDAD Y DEL 5.4. PLANIFICACIÓN 5.4.1. Aspectos Medioambientales

Pág. 1 de 13 CAPÍTULO 5: RESPONSABILIDADES DE LA DIRECCIÓN 5.0. ÍNDICE 5.1. COMPROMISO DE LA DIRECCIÓN 5.2. ENFOQUE AL CLIENTE 5.3. POLÍTICA DE LA CALIDAD Y DEL 5.4. PLANIFICACIÓN 5.4.1. Aspectos Medioambientales

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE LA GESTIÓN DE RIESGOS.

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

PAMEC. Aseguramiento de Calidad de Servicios de Salud

Aseguramiento de Calidad de Servicios de Salud PAMEC Fuente: Guía Básica para implementar las Pautas de Auditoria para el Mejoramiento de la Calidad de la Atención en Salud - Ministerio de Protección Social,

Aseguramiento de Calidad de Servicios de Salud PAMEC Fuente: Guía Básica para implementar las Pautas de Auditoria para el Mejoramiento de la Calidad de la Atención en Salud - Ministerio de Protección Social,

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Charlas para la gestión del Mantenimiento Fernando Espinosa Fuentes

Charlas para la gestión del Mantenimiento Fernando Espinosa Fuentes En las últimas dos décadas se han realizado importantes avances en el desarrollo de nuevas estrategias de mantenimiento. El progreso

Charlas para la gestión del Mantenimiento Fernando Espinosa Fuentes En las últimas dos décadas se han realizado importantes avances en el desarrollo de nuevas estrategias de mantenimiento. El progreso

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños ACCIONES CORRECTIVAS

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

ANEXO 3. IMPLEMENTACIÓN DEL SISTEMA DE ADMINISTRACIÓN

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

INFORMACIÓN CUALITATIVA Y CUANTITATIVA

México D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

ANALISIS RAZONADOS CLARO 155 S.A.

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

LIQUIDEZ Y DESCALCE DE PLAZOS

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL Informe anual requerido por la Norma NPB4-50 Normas para la gestión del riesgo operacional de las entidades financieras,

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL Informe anual requerido por la Norma NPB4-50 Normas para la gestión del riesgo operacional de las entidades financieras,

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional. Mayo de 2011

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

DETERMINACIÓN DE LA FRECUENCIA DE VISITAS DE INSPECCIÓN A BODEGAS O LOCALES HABILITADOS

(22) ANEXO 14 C DETERMINACIÓN DE LA FRECUENCIA DE VISITAS DE INSPECCIÓN A BODEGAS O LOCALES HABILITADOS A) DETERMINACIÓN DEL PUNTAJE TOTAL PARA ESTABLECER LA FRECUENCIA DE VISITAS A BODEGAS O LOCALES HABILITADOS,

(22) ANEXO 14 C DETERMINACIÓN DE LA FRECUENCIA DE VISITAS DE INSPECCIÓN A BODEGAS O LOCALES HABILITADOS A) DETERMINACIÓN DEL PUNTAJE TOTAL PARA ESTABLECER LA FRECUENCIA DE VISITAS A BODEGAS O LOCALES HABILITADOS,

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

La Supervisión de los Sistemas de Pagos en el Perú. Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

Instrumentos Financieros Derivados I. INFORMACION CUALITATIVA Y CUANTITATIVA

Instrumentos Financieros Derivados I. INFORMACION CUALITATIVA Y CUANTITATIVA i. Discusión de la administración sobre las políticas de uso de instrumentos financieros derivados. (a) utilizados: Objetivo

Instrumentos Financieros Derivados I. INFORMACION CUALITATIVA Y CUANTITATIVA i. Discusión de la administración sobre las políticas de uso de instrumentos financieros derivados. (a) utilizados: Objetivo

Resumen Ejecutivo. Generar ahorros a través de mejores prácticas ambientales

Resumen Ejecutivo Contenido Introducción... 2 ISO 14001 versión 2015... 2 Esquema de la nueva versión... 3 Índice de la versión 2015... 4 Matriz de correlación 2004 vs. 2015... 5 Cambios estructurales...

Resumen Ejecutivo Contenido Introducción... 2 ISO 14001 versión 2015... 2 Esquema de la nueva versión... 3 Índice de la versión 2015... 4 Matriz de correlación 2004 vs. 2015... 5 Cambios estructurales...

LISTA DE VERIFICACIÓN

LISTA DE VERIFICACIÓN Los elementos que se consideran son en esta evaluación son los siguientes: I. ASPECTOS HUMANOS. 20 Puntos. II. MERCADO. 20 Puntos. III. PROCESOS. 20 Puntos. IV. FINANZAS Y ASPECTOS

LISTA DE VERIFICACIÓN Los elementos que se consideran son en esta evaluación son los siguientes: I. ASPECTOS HUMANOS. 20 Puntos. II. MERCADO. 20 Puntos. III. PROCESOS. 20 Puntos. IV. FINANZAS Y ASPECTOS

PROCEDIMIENTO PARA LA GESTIÓN DE LOS RIESGOS

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

Sistema Efectivo de Análisis de Riesgo (SEAR)

") Sistema Efectivo de Análisis de Riesgo (SEAR) Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado FONAFE Taller a Personal Clave Lima, 21 de octubre 2015 Agenda Día 2 III IV Actividades

Sistema Efectivo de Análisis de Riesgo (SEAR) Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado FONAFE Taller a Personal Clave Lima, 21 de octubre 2015 Agenda Día 2 III IV Actividades

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude. Lic. Yanio Concepción

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

GVA Consultoría y Capacitación. Auditoría. L.C. Eduardo M. Enríquez G. Agosto 2011

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

Junio / Límite Operativo - Acuerdo de Basilea

Junio / 2015 Límite Operativo - Acuerdo de Basilea El Banco Central de Brasil (BACEN), por medio de la Resolución N 4.193/13, estableció el cálculo de la Responsabilidad Patrimonial Neta (RPN), mínimo

Junio / 2015 Límite Operativo - Acuerdo de Basilea El Banco Central de Brasil (BACEN), por medio de la Resolución N 4.193/13, estableció el cálculo de la Responsabilidad Patrimonial Neta (RPN), mínimo

SISTEMA INTEGRAL DE RIESGOS

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

CIRCULAR 6/2009 de la CNMV sobre control interno de las sociedades gestoras de instituciones de inversión colectiva y sociedades de inversión

CIRCULAR 6/2009 de la CNMV sobre control interno de las sociedades gestoras de instituciones de inversión colectiva y sociedades de inversión Circular 6/2009 1. Introducción 2. Contenido de la Circular

CIRCULAR 6/2009 de la CNMV sobre control interno de las sociedades gestoras de instituciones de inversión colectiva y sociedades de inversión Circular 6/2009 1. Introducción 2. Contenido de la Circular

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Operaciones discontinuadas La compañía reconoció un gasto por honorarios ligados a la operación discontinuada de autoservicios.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL PRIMER TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL PRIMER TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

NORMAS PARA LA GESTIÓN INTEGRAL DE RIESGOS DE LAS ENTIDADES FINANCIERAS

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

Sección I Definiciones

Lineamientos para la elaboración del análisis costo y beneficio de los proyectos para prestación de servicios a cargo de las dependencias y entidades de la Administración Pública Federal conforme a lo

Lineamientos para la elaboración del análisis costo y beneficio de los proyectos para prestación de servicios a cargo de las dependencias y entidades de la Administración Pública Federal conforme a lo

1. Utilización de información contable