Guía presentación telemática para la cumplimentación del Modelo 650

|

|

|

- Miguel Díaz Bustamante

- hace 6 años

- Vistas:

Transcripción

1 Guía presentación telemática para la cumplimentación del Modelo 650 El objeto de esta guía es ayudar a la introducción de los datos necesarios para que, a través de este programa o formulario pueda cumplimentar el modelo de autoliquidación 650 del Impuesto sobre Sucesiones y Donaciones (No Residentes) y realizar su presentación electrónica por Internet. La presentación podrá ser efectuada por el propio sujeto pasivo cuando sea el único obligado a autoliquidar, por un único sujeto pasivo apoderado por el resto de sujetos pasivos de la sucesión, o bien por un tercero que actúe en representación de todos y cada uno de los sujetos pasivos, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio y de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación electrónica de determinados modelos de declaración y otros documentos tributarios. Para más información sobre apoderamientos Electrónica/Trámites destacados/apoderar y otorgar representación La presentación electrónica estará sujeta a las siguientes condiciones: a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) b) El obligado tributario podrá realizar la presentación mediante: 1º. Un sistema de identificación y autenticación, basado en certificados electrónicos reconocidos emitidos de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de Firma Electrónica. Cuando la presentación electrónica se realice por apoderados o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico, en los términos señalados anteriormente. 2º. Un sistema de firma con clave de acceso en un registro previo como usuario, desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración tributaria, por la que se aprueban los sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse con la AEAT. Para efectuar la presentación electrónica el declarante, o en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario relativo al modelo 650, que estará disponible en la Sede electrónica de la AEAT, a la que se accede a través del Portal de la AEAT en Internet ( así como transmitir el documento o declaración en

2 que se contenga o se constate el hecho imponible que origina el tributo y la documentación a que se refiere el artículo 66 del Reglamento del Impuesto sobre Sucesiones y Donaciones, digitalizados en los términos establecidos en el artículo 35.2 de la ley 11/2007, de 22 de junio. Puede obtener más información sobre la cumplimentación del modelo y la normativa aplicable en las Instrucciones que constan en el Portal de la AEAT No residentes/impuesto sobre Sucesiones y Donaciones no residentes y formularios/impuesto sobre Sucesiones y Donaciones no residentes NOTA: Cuando la normativa a aplicar sea la aprobada por una CCAA el formulario no realizará los cálculos correspondientes, teniéndose que cumplimentar los mismos conforme a la aplicación de dicha normativa Resumen de los pasos a seguir para realizar la cumplimentación e impresión del modelo 1- En primer lugar deberá introducir todos los datos previos de la autoliquidación: Datos generales. Relación de sujetos pasivos Relación de bienes del caudal hereditario Relación de documentos que se adjuntan 2- Una vez cumplimentados todos los campos obligatorios y anexados los ficheros con la documentación que se adjunta, puede pasar a Cumplimentación de las autoliquidaciones. Tras introducir los datos necesarios para la obtención de la cuota correspondiente a cada sujeto pasivo, puede pulsar en Simular para que se le muestren las cuotas calculadas, y pueda visualizar como quedaría la autoliquidación con los datos declarados. 3- Cuando considere que ha introducido todos los datos y que los cálculos son los correctos, puede avanzar a esta fase pulsando en Paso 3. Pago de las Autoliquidaciones. Mientras no efectúe esa acción de Pago podrá retroceder a un paso anterior, para la corrección o la ampliación de los datos introducidos. Debe tener en cuenta que los campos marcados con asterisco han de rellenarse obligatoriamente, si no se introducen datos en ellos el programa no permitirá avanzar a la siguiente fase. No es necesario que introduzca todos los datos y efectúe todos los pasos en una sola sesión.

3 Cuando pulse por vez primera Guardar Datos le aparecerá la siguiente pantalla. El programa generará un Número provisional que debe recordar, ya que con el mismo podrá acceder a una autoliquidación que haya dejado incompleta con el fin de poder continuar con su cumplimentación. Antes de abandonar la sesión, recuerde siempre pulsar Guardar cambios.

4 1- Datos previos a la autoliquidación Datos generales En este apartado se le mostrará la siguiente pantalla: Datos del Documento Si el documento que se va a presentar junto a la autoliquidación es una escritura de aceptación de herencia otorgada ante notario, deberá marcar como tipo de documento Público y cumplimentar los datos del notario y de la escritura que se le solicitan. En caso de que lo que se adjunte a la autoliquidación sea un documento privado de manifestación de herencia, deberá indicar Privado.

5 Causante Introduzca los datos personales del fallecido, la fecha de fallecimiento (fecha de devengo), indique si era o no residente en España, y, de no serlo, cuál era su país de residencia, y rellene los datos de su último domicilio. Presentador Debe introducir en este apartado el NIF del presentador y una dirección de correo electrónico. Características de la Sucesión Si un porcentaje del caudal hereditario o un legado es adquirido por uno de los herederos y/o legatarios en usufructo deberá indicar SI en esta casilla. Esto puedo ocurrir tanto porque en caso de sucesión intestada la normativa civil aplicable determina que uno de los herederos, el cónyuge en caso del Código Civil español, recibirá parte del caudal hereditario en usufructo, como porque así lo estableció el causante en su testamento. Deberá indicar el número de sujetos pasivos para los que se desea realizar la autoliquidación. Relación de sujetos pasivos Datos de Residencia Debe indicar si el sujeto pasivo era o no residente en España a fecha de devengo, y en caso de no que lo fuera, seleccionar el país en el que residía. Los sujetos pasivos no residentes deberán introducir los datos de su representante fiscal, el cual debe residir en España. Datos Personales Debe introducir los datos personales del sujeto pasivo, su domicilio, su fecha de nacimiento y su parentesco con el causante. También deberá seleccionar el grupo de tributación en el que se encuentra a efectos de este impuesto. Si el sujeto pasivo tenía reconocida una minusvalía por resolución de la Administración competente, desde una fecha anterior al devengo, deberá indicar el grado de la misma. En el Patrimonio Preexistente, seleccione el nivel que corresponda dado el valor del patrimonio del sujeto pasivo en España a fecha de devengo, sin sumar el valor de los bienes heredados.

. También marque la casilla correspondiente si el sujeto pasivo es beneficiario de un seguro de vida. Deberá marcarse al menos una de las celdas.")

6 Título Sucesorio Indique si al sujeto pasivo tiene derecho a adjudicarse bienes por participación en el caudal hereditario (herencia), por legado de un bien concreto (legado), o por otro título sucesorio (en ese caso, indique cuál). También marque la casilla correspondiente si el sujeto pasivo es beneficiario de un seguro de vida. Deberá marcarse al menos una de las celdas. Si procede, podrán marcarse varias para el mismo sujeto pasivo. Datos Liquidación En caso de que la autoliquidación que esté presentando sea parcial o complementaria, indíquelo. Si es complementaria, introduzca el número de justificante de la autoliquidación a la que complementa y si ésta originó un pago, consigne la cantidad ingresada. Si el sujeto pasivo solicitó prórroga del plazo para realizar la presentación, indíquelo e introduzca la fecha en la que fue solicitada Indique si para el cálculo de la cuota correspondiente al sujeto pasivo se debe aplicar la normativa estatal, o si se deben aplicar las normas aprobadas por una Comunidad Autónoma, en ejercicio de las competencias normativas que tiene atribuidas. El programa sólo efectuará los cálculos si aplica la normativa estatal, si aplica las normas de una CCAA los cálculos deberá realizarlos conforme a la misma e introducir los valores en las casillas correspondientes. Para saber en qué casos es posible la aplicación de la normativa de una Comunidad Autónoma, debe consultar la Disposición Adicional Segunda de la Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones. Cuando teniendo en cuenta los datos introducidos de residencia del causante y del sujeto pasivo resulte que sólo es aplicable la normativa estatal, si selecciona Normativa Autonómica

7 el programa le avisará de la existencia de un error, indicándole la causa por la que no resulta de aplicación la normativa elegida. Relación de bienes que integran el caudal hereditario Notas comunes para todos los tipos de bienes: En la columna porcentaje de titularidad deberá indicar el porcentaje del bien del que era titular el causante a fecha de devengo. En la columna clave de título seleccione el tipo de título del que era titular el causante a fecha de devengo. En la columna valor deberá indicar el valor real de la parte del bien incluida en el caudal hereditario. Por ejemplo, si un bien inmueble con un valor total de mercado a fecha de devengo de , tenía carácter ganancial, y el 50% del mismo forma parte del caudal hereditario del causante y el otro 50% se le adjudica a su cónyuge como parte de la liquidación de la sociedad de gananciales, en la columna valor habrá que introducir A. Bienes inmuebles Debe seleccionar la naturaleza del bien inmueble. En caso de sea vivienda, garaje o trastero, deberá indicar si el inmueble formaba parte de la residencia habitual del causante a fecha de devengo. Si el inmueble tiene asignada referencia catastral debe introducirla. B. Bienes y derechos afectos a actividades empresariales y profesionales Indique el epígrafe de la actividad económica o profesional. Si el bien afecto es un inmueble, seleccione su naturaleza e introduzca la referencia catastral. C. Depósitos en cuenta corriente o de ahorro, a la vista o a plazo, y otros tipos Introduzca todos los dígitos de su cuenta bancaria y en valor el saldo existente a fecha de devengo. D. Valores representativos de la cesión a terceros de capitales propios Seleccione si el valor cotiza o no en un mercado organizado, e introduzca su descripción y los datos de la entidad depositaria. E. Valores representativos de la participación en fondos propios de cualquier tipo de entidad

8 Seleccione si el valor cotiza o no en un mercado organizado, e introduzca su descripción y los datos de la entidad depositaria. F. Joyas, vehículos, objetos de arte y antigüedades Describa brevemente el bien. G. Demás bienes de contenido económico Describa brevemente el bien. H. Cargas y gravámenes deducibles Describa brevemente la carga deducible. Tenga en cuenta que los derechos reales de garantía, como son las hipotecas inmobiliarias, no son deducibles como cargas sin perjuicio de la posible deducción de las deudas garantizadas en el apartado correspondiente. I. Ajuar doméstico El ajuar doméstico forma parte de la masa hereditaria y se valorará en el 3 por 100 del importe del caudal relicto del causante (valor calculado) salvo que los interesados asignen a este ajuar un valor superior, o prueben fehacientemente su inexistencia, o que su valor es inferior al que resulte de la aplicación del referido porcentaje. Si estima que debe declarar un ajuar inferior o superior al valor calculado, introduzca la cuantía que considere correcta en el campo Valor Estimado. En caso de que dentro del caudal hereditario declarado se encuentre el inmueble que era el domicilio en el que residían el causante y su cónyuge a fecha de devengo, introduzca el valor catastral de ese inmueble. J. Deudas deducibles Describa brevemente estas deudas e indique el importe que el causante adeudaba a fecha de devengo. En el momento de la presentación, deberá adjuntar al modelo documento justificativo de las deudas declaradas. K. Gastos deducibles Sólo pueden introducirse aquellos cuyo origen sea uno de los indicados en la columna descripción. En el momento de la presentación, deberá adjuntar al modelo documento justificativo de los gastos deducidos. L. Bienes adicionables al caudal hereditario

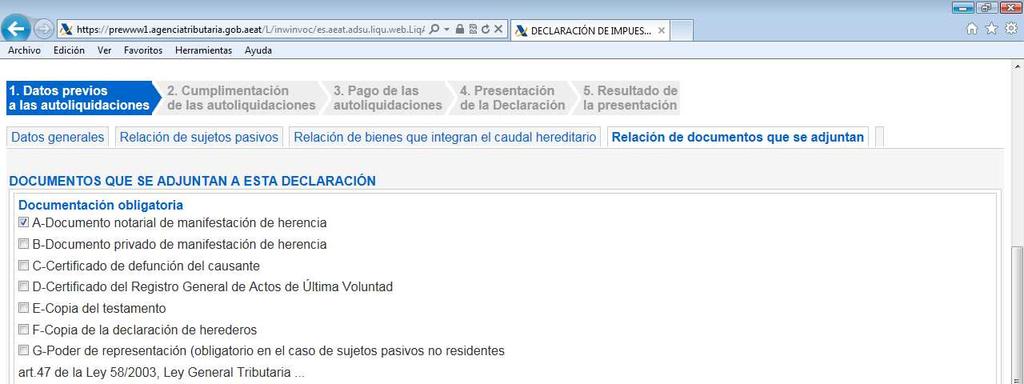

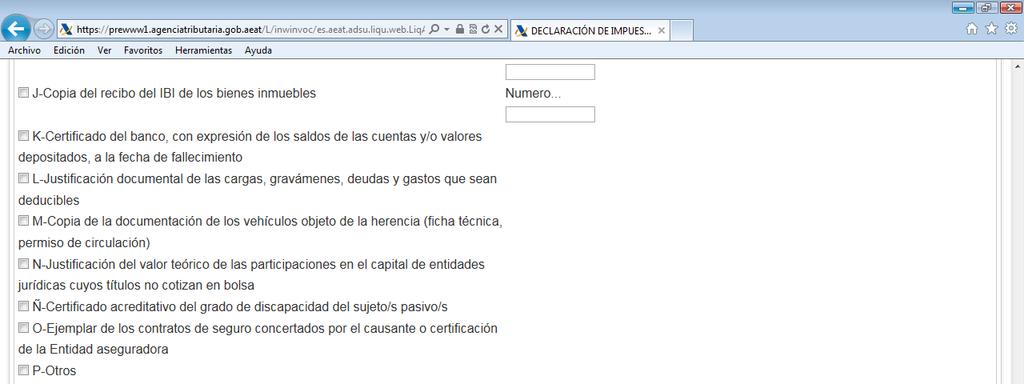

9 Seleccione en Clave de adición aquella que corresponda a la causa por la que se deben adicionar los bienes al caudal hereditario. Si el bien adicionado es un inmueble indique su naturaleza, e introduzca la referencia catastral que tenga asignada y su ubicación. M. Exenciones comunes a todos los herederos En este apartado únicamente se introducirán datos en el caso de que dentro del caudal se incluyan bonos de caja de bancos industriales y de negocios que no hayan sido atribuidos por el testador a persona determinada. La fecha de adquisición de los bonos, que se consignará en la columna Descripción, ha de ser anterior al N. Relación de bienes y derechos legados por el causante a determinados derechohabientes Deberán introducirse los datos del legatario. Si no se ha indicado en la Relación de sujetos pasivos que ese legatario se adjudica bienes por Título Sucesorio de Legado, el programa avisará de la existencia de un error. En tipo de legado se seleccionará el apartado de la Relación de bienes en el que se encuentra el bien que ha sido objeto del legado, y en Descripción, se marcará cual es el bien de ese apartado adjudicado al legatario. En Clave de título indique aquel en que el legatario se adjudica el bien. En Porcentaje Legado introduzca la porción del bien que ha sido adjudicada al legatario, y en Valor, el correspondiente al título y al porcentaje del bien que ha sido legado. Por ejemplo, si se ha legado a un sujeto pasivo el 50% de la plena propiedad de un bien cuyo valor total es de , en la columna valor de los legados deberá declarar O. Percepciones de contratos de seguros sobre la vida Introduzca los datos de la entidad aseguradora, de la póliza y los del beneficiario del seguro. Si se introducen datos de un beneficiario, y para él no se ha marcado en Título Sucesorio que es Beneficiario de seguro de vida, el programa avisará de un error. En valor debe declarar la cuantía a percibir por el beneficiario. Indique también si el seguro fue contratado o no con anterioridad al 19 de Enero de Relación de documentos que se adjuntan Se deberán adjuntar, mediante ficheros, todos los documentos a que se refiere el artículo 66 del Real Decreto 1629/1991, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones. Para ello, es preciso marcar individualmente cada uno de los documentos que se adjuntan a la declaración e incorporarlo pulsando en Adjuntar fichero

10

11 En la pantalla que aparece posteriormente, se marcará el documento a incluir y se adjuntará el correspondiente fichero. El programa determina la documentación obligatoria en cada caso, que dependerá del título sucesorio, de si el sujeto pasivo es beneficiario de seguros de vida, de la clase de bienes que se adquieren, de la aceptación otorgada o no ante notario público, de la residencia del sujeto pasivo, etc.. 2- Cumplimentación de las autoliquidaciones Pulsando en uno de los nombres de los sujetos pasivos introducidos, entrará en el detalle de su autoliquidación. La pantalla que se muestre dependerá de la Normativa Aplicable que haya indicado para ese sujeto pasivo en Datos Liquidación de la Relación de Sujetos Pasivos. De modo que será Ámbito Liquidación Estatal o Ámbito Liquidación Autonómica.

12 Casos de aplicación de la normativa estatal P. Porción hereditaria Si el causante tiene derecho a adquirir un porcentaje del caudal hereditario en plena propiedad, marque SI en Herencia recibida en plena propiedad e introduzca el porcentaje. Si el título por el que adquiere el sujeto pasivo la porción es distinto a la plena propiedad (nuda propiedad o usufructo), o si además de un porcentaje en plena propiedad adquiere otro en un título distinto, marque NO en Herencia recibida en plena propiedad, e introduzca el porcentaje o porcentajes correspondientes. Ejemplos de cumplimentación: El Sr. García fallece en estado de viudo, siendo su heredero universal su único hijo. Herencia recibida en plena propiedad: Porcentaje plena propiedad SI 100% El Sr. López fallece en estado de casado con la Sra. Gómez. El Sr. López, de nacionalidad española, no hizo testamento. Por lo que a Sra. Gómez le corresponde el usufructo vitalicio de un tercio de la herencia, repartiéndose los tres hijos de ambos la plena propiedad de dos tercios de la herencia y la nuda propiedad del otro tercio. Cónyuge: Herencia recibida en plena propiedad NO Porcentaje plena propiedad Porcentaje recibido en nuda propiedad Porcentaje en usufructo vitalicio 33,33% Cada uno de los hijos: Herencia recibida en plena propiedad Porcentaje plena propiedad NO 22,22% Porcentaje recibido en nuda propiedad 11,11% Porcentaje en usufructo vitalicio El Sr. Pérez fallece en estado de casado con la Sra. González. El Sr. Pérez, de nacionalidad española, en su testamento otorgó el usufructo universal vitalicio de toda la herencia a su cónyuge, designando, por lo demás, herederos a sus tres hijos.

13 Cónyuge: Herencia recibida en plena propiedad NO Porcentaje plena propiedad Porcentaje recibido en nuda propiedad Porcentaje en usufructo vitalicio 100% Cada uno de los hijos: Herencia recibida en plena propiedad NO Porcentaje plena propiedad Porcentaje recibido en nuda propiedad 33,33% Porcentaje en usufructo vitalicio R. Reducciones Las reducciones por parentesco, por minusvalía y por percepción de seguro de vida se calcularán automáticamente por el programa. El valor calculado de la reducción por adquisición de vivienda, al depender de lo que se declare en Porción hereditaria, no se mostrará hasta que no se realice la acción Simular. Para que la cuantía calculada sea descontada de la base imponible, deberá indicar que desea aplicar esta reducción. Para poder practicar esta reducción, la que era vivienda habitual del contribuyente a fecha de devengo debe estar incluida entre los bienes inmuebles declarados. El programa no calculará en ningún caso esta reducción si el causante y el sujeto pasivo eran no residentes a fecha de devengo, dado que la vivienda en la que residía el causante no se encontraba en territorio español, y, por tanto, no debe incluirse en la autoliquidación de un sujeto pasivo sometido al impuesto por obligación real. El resto de las reducciones deben introducirse si se dan las condiciones requeridas para su aplicación. S. Donaciones acumulables Seleccione el tipo de bien que fue donado, la fecha en la que se produjo la donación y el valor por el que fue declarada la misma.

14 V. Doble imposición internacional Está deducción sólo la pueden aplicar sujetos pasivos sometidos al impuesto por obligación personal, por ello, el programa mostrará un error si se introducen datos en este campo y se ha declarado que el sujeto pasivo era no residente en España a fecha de devengo. X. Deducción cuotas anteriores Si se indicó en Datos generales que se trata de una liquidación complementaria y se introdujeron Cuotas ingresadas, aparecerán en este apartado. Y. Intereses de demora En caso de que vaya a presentar la autoliquidación fuera del plazo reglamentario establecido, o bien porque solicitara prórroga y esté efectuando la presentación en los seis meses siguientes a la finalización, o bien porque quiera presentar una autoliquidación complementaria, deberá introducir en este apartado los intereses de demora generados desde la fecha de finalización del plazo de presentación hasta aquella en que se efectúe la presentación. Casos de aplicación de la normativa autonómica Deberá consignar los valores que correspondan, teniendo en cuenta la Normativa de la Comunidad, vigente a fecha de devengo, que resulte aplicable. Para la obtención de la cuota, seleccione si es un Caso General de cálculo, o si corresponde aplicar un Tipo medio de Tributación. Simular Al pulsar esta casilla se le mostrará el resultado calculado de la autoliquidación, y podrá visualizar las autoliquidaciones de los sujetos pasivos o el modelo 650 completo, obtenido con todos los datos declarados del causante, del caudal hereditario y de los sujetos pasivos.

15 3- Pago de las autoliquidaciones Cuando estime que ha introducido todos los datos y que los cálculos son los correctos, puede avanzar a esta fase pulsando en Paso 3. Pago de las Autoliquidaciones. En ese momento aparecerá un mensaje advirtiéndole, que el paso a esta fase supondrá el bloqueo de los datos consignados y la imposibilidad de modificaciones posteriores.

16 Antes de confirmar el pago podrá visualizar en un PDF la simulación del Modelo 650 de Autoliquidación, pulsando en Simulación autoliquidación Una vez confirmado que se desea avanzar se pasa a la pantalla siguiente.

17 En dicha pantalla aparece la relación de sujetos pasivos, cada uno con el resultado de su autoliquidación. En el caso de que resulte cuota a ingresar, deberá seleccionar el Tipo de ingreso entre los que se le muestran. Dependiendo del Tipo de ingreso seleccionado, será obligatorio incluir o no incluir un Número de Referencia Completo (NRC). Obligatorio NRC para: Ingreso Total Ingreso y aplazamiento Ingreso y reconocimiento de deuda Ingreso y compensación El NRC se puede obtener: Acudiendo a la oficina de la entidad de depósito que actúa como colaboradora en la gestión recaudatoria para efectuar el ingreso o ingresos correspondientes y facilitando los siguientes datos por cada uno de los sujetos pasivos: o NIF del sujeto pasivo (9 caracteres) o Ejercicio fiscal (2 últimos dígitos) o Periodo: 2 caracteres: OA o Código del modelo de la autoliquidación (3 caracteres). Tipo de autoliquidación= I Ingreso. Importe a ingresar (deberá ser mayor que cero y expresado en euros con dos decimales) Poniéndose en comunicación con la entidad de depósito que actúa como colaboradora en la gestión recaudatoria para efectuar el ingreso o ingresos correspondientes, por vía electrónica a través de la pasarela de pago. Para ello debe pulsar el Botón Ingresar y la pasarela de pago devolverá el NRC. No obligatorio NRC para: Aplazamiento Reconocimiento de deuda Reconocimiento de deuda con solicitud de aplazamiento

18 Una vez incluidos todos los NRC s podrá presentar la Declaración. El programa le mostrará una pantalla con un resumen de todos los datos que contiene la Declaración y aparecerá abajo el botón para su firma y envío.

19 En el caso de que no resultase cuota a ingresar no es necesario introducir NRC y aparecerá esta pantalla Se muestran a continuación las distintas pantallas que aparecerán después de la firma y envío:

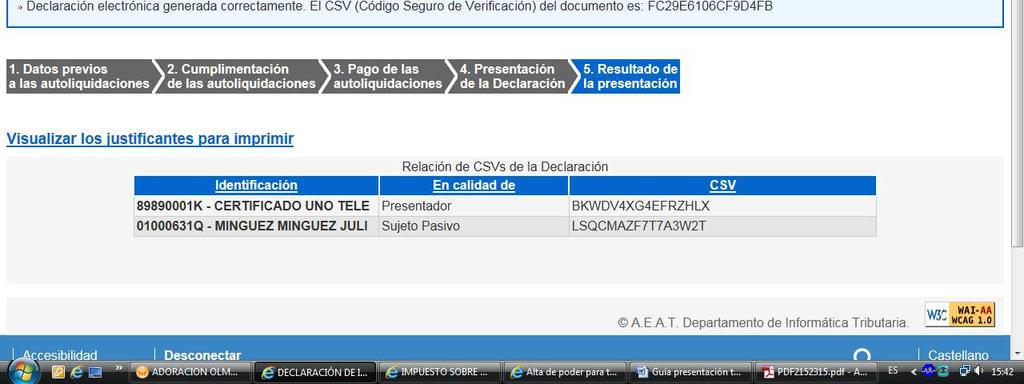

20 En esta última pantalla, podrá visualizar los justificantes para imprimir.

21 Debe recordar, que aunque ha realizado la presentación de la autoliquidación acompañada de la correspondiente documentación, para dar cumplimiento a lo dispuesto en el artículo 87 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado por Real Decreto 1629/1991, de 8 de noviembre, deberá presentar la documentación original establecida en el mismo en la Oficina Nacional de Gestión Tributaria (Paseo de la Castellana Madrid), para su correspondiente diligenciad.

Guía del Programa de Ayuda para la cumplimentación del Modelo 650

Guía del Programa de Ayuda para la cumplimentación del Modelo 650 El objeto de esta guía es ayudar a la introducción de los datos necesarios para que, a través del programa de ayuda, pueda calcular la

Guía del Programa de Ayuda para la cumplimentación del Modelo 650 El objeto de esta guía es ayudar a la introducción de los datos necesarios para que, a través del programa de ayuda, pueda calcular la

Resumen de los pasos a seguir para realizar la cumplimentación e impresión del modelo

Guía del programa de ayuda para la cumplimentación del Modelo 651 El objeto de esta guía es ayudar a la introducción de los datos necesarios para que, a través del programa de ayuda, pueda calcular la

Guía del programa de ayuda para la cumplimentación del Modelo 651 El objeto de esta guía es ayudar a la introducción de los datos necesarios para que, a través del programa de ayuda, pueda calcular la

ANEXO I. Nº de declaración Marque con una "X" esta casilla si la declaración corresponde a Ceuta y Melilla...

Datos generales. ANEXO I Página 1 Nº de declaración Marque con una "X" esta casilla si la declaración corresponde a Ceuta y Melilla... Número de registro identifi cativo de la documentación DATOS DEL DOCUMENTO

Datos generales. ANEXO I Página 1 Nº de declaración Marque con una "X" esta casilla si la declaración corresponde a Ceuta y Melilla... Número de registro identifi cativo de la documentación DATOS DEL DOCUMENTO

BORRADOR. Pág. 1 MODELO 650

IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquisiciones mortis causa CLARACIÓN ORDINARIA RELACIÓN BIENES Y SUJETOS PASIVOS Pág. MOLO 650 A) Bienes inmuebles URBANA A ) Bienes urbanos BIEN N.º BIEN N.º BIEN

IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquisiciones mortis causa CLARACIÓN ORDINARIA RELACIÓN BIENES Y SUJETOS PASIVOS Pág. MOLO 650 A) Bienes inmuebles URBANA A ) Bienes urbanos BIEN N.º BIEN N.º BIEN

I. Disposiciones generales

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353 OBLIGADOS A DECLARAR EN EL MODELO 353: El modelo 353 será presentado por quien tenga

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353 OBLIGADOS A DECLARAR EN EL MODELO 353: El modelo 353 será presentado por quien tenga

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2013

ENTIDADES o GRUPOS FISCALES con NORMATIVA DEL ESTADO, DE BIZKAIA O DE GIPUZKOA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2013 CONFECCION DE LA DECLARACION Las entidades

ENTIDADES o GRUPOS FISCALES con NORMATIVA DEL ESTADO, DE BIZKAIA O DE GIPUZKOA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2013 CONFECCION DE LA DECLARACION Las entidades

Impuesto sobre el Patrimonio

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Instrucciones del procedimiento del Pago de Tasas de Telecomunicaciones. Modelo 790

Instrucciones del procedimiento del Pago de. Modelo 790 SECRETARÍA DE ESTADO PARA LA SOCIEDAD DE LA INFORMACIÓN Y LA AGENDA DIGITAL DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN.

Instrucciones del procedimiento del Pago de. Modelo 790 SECRETARÍA DE ESTADO PARA LA SOCIEDAD DE LA INFORMACIÓN Y LA AGENDA DIGITAL DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN.

En su virtud dispongo: Artículo 1. Aprobación de los modelos 650, 651 y 655.

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

37 Población/Ciudad Código Postal. 40 Código. Provincia/Región/Estado (ZIP)

") Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO VI Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO VI Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2012

ENTIDADES o GRUPOS FISCALES con NORMATIVA ESTATAL, VIZCAINA O GUIPUZCOANA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2012 CONFECCION DE LA DECLARACION Las entidades que

ENTIDADES o GRUPOS FISCALES con NORMATIVA ESTATAL, VIZCAINA O GUIPUZCOANA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2012 CONFECCION DE LA DECLARACION Las entidades que

Impuesto sobre el Patrimonio

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Patrimonio Declaración 206 Página Modelo D -74 Datos de identificación

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Patrimonio Declaración 206 Página Modelo D -74 Datos de identificación

Impuesto sobre la Renta de las Personas Físicas

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

TEXTO. REGISTRO BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316, de 31 de diciembre de 2014.

TÍTULO: Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo

TÍTULO: Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo

Impuesto sobre la Renta de las Personas Físicas

ANEXO II MINISTERIO DE HACIENDA Declaración 2015 Documento de ingreso o devolución 100 NIF 1.er Apellido 2.º Apellido Nombre Base liquidable general sometida a gravamen Base liquidable del ahorro Cuota

ANEXO II MINISTERIO DE HACIENDA Declaración 2015 Documento de ingreso o devolución 100 NIF 1.er Apellido 2.º Apellido Nombre Base liquidable general sometida a gravamen Base liquidable del ahorro Cuota

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

ÍNDICE... 1 INTRODUCCIÓN... 2 INTERFAZ DE USUARIO... 3

Manual de usuario para las Aportaciones Corporación RTVE. Índice ÍNDICE... 1 INTRODUCCIÓN... 2 INTERFAZ DE USUARIO... 3 1 2 MODO DE ACCESO... 3 FORMULARIO DE PRESENTACIÓN TELEMÁTICA PARA LAS APORTACIONES

Manual de usuario para las Aportaciones Corporación RTVE. Índice ÍNDICE... 1 INTRODUCCIÓN... 2 INTERFAZ DE USUARIO... 3 1 2 MODO DE ACCESO... 3 FORMULARIO DE PRESENTACIÓN TELEMÁTICA PARA LAS APORTACIONES

MODELO 232 INSTRUCCIONES DE CUMPLIMENTACIÓN OBLIGADOS A PRESENTAR EL MODELO 232

MODELO 232 INSTRUCCIONES DE CUMPLIMENTACIÓN CUESTIONES GENERALES OBLIGADOS A PRESENTAR Estarán obligados a presentar el Modelo 232 y cumplimentar la Información de operaciones con personas o entidades

MODELO 232 INSTRUCCIONES DE CUMPLIMENTACIÓN CUESTIONES GENERALES OBLIGADOS A PRESENTAR Estarán obligados a presentar el Modelo 232 y cumplimentar la Información de operaciones con personas o entidades

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos Inscripción Telemática: Rellenar, pagar y presentar la solicitud a través de internet con certificado

IPS Inscripción en Pruebas Selectivas Guía para la cumplimentación de solicitudes en Procesos Selectivos Inscripción Telemática: Rellenar, pagar y presentar la solicitud a través de internet con certificado

Novedades de la declaración del Impuesto sobre el Patrimonio 2012

Novedades de la declaración del Impuesto sobre el Patrimonio 2012 Cómo se presenta la declaración del Impuesto sobre el Patrimonio 2012 Las declaraciones del Impuesto sobre el Patrimonio 2012 deberán presentarse

Novedades de la declaración del Impuesto sobre el Patrimonio 2012 Cómo se presenta la declaración del Impuesto sobre el Patrimonio 2012 Las declaraciones del Impuesto sobre el Patrimonio 2012 deberán presentarse

VIGENCIA: Entrada en vigor el 1 de julio de 2011.

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

Sumario. Normativa. 1. Introducción al impuesto. Generalidades. 2. El Impuesto de Sucesiones (I): elementos de identificación 20/4/09

: elementos de identificación 20/4/09") El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

Impuesto sobre el Patrimonio

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO V Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO V Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

ENTIDADES o GRUPOS FISCALES con NORMATIVA ALAVESA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2014

ENTIDADES o GRUPOS FISCALES con NORMATIVA ALAVESA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2014 CONFECCION DE LA DECLARACION MEDIANTE EL PROGRAMA DE AYUDA Las entidades

ENTIDADES o GRUPOS FISCALES con NORMATIVA ALAVESA Condiciones generales para la presentación de los modelos 200 y 220 Ejercicio 2014 CONFECCION DE LA DECLARACION MEDIANTE EL PROGRAMA DE AYUDA Las entidades

Normativa reguladora. Objeto de la solicitud

Modelo S08. Solicitud de abono de las deducciones autonómicas de la Comunidad de Castilla y León generadas en el IRPF 2013 y no aplicadas. Cumplimentación. Este modelo es de utilización obligatoria para

Modelo S08. Solicitud de abono de las deducciones autonómicas de la Comunidad de Castilla y León generadas en el IRPF 2013 y no aplicadas. Cumplimentación. Este modelo es de utilización obligatoria para

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371. IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

Impuesto sobre Sucesiones y Donaciones

RESERVADO ADMINISTRACIÓN DE EXPEDIENTE FECHA DEVENGO 903 SUJETO PASIVO 01 04 07 FECHA DE NACIMIENTO 16 08 02 03 09 10 11 05 06 12 PARENTESCO CON EL CAUSANTE 17 13 PATRIMONIO PREEXISTENTE 18 GRUPO 14 MINUSVALIA

RESERVADO ADMINISTRACIÓN DE EXPEDIENTE FECHA DEVENGO 903 SUJETO PASIVO 01 04 07 FECHA DE NACIMIENTO 16 08 02 03 09 10 11 05 06 12 PARENTESCO CON EL CAUSANTE 17 13 PATRIMONIO PREEXISTENTE 18 GRUPO 14 MINUSVALIA

MODELO Cuestiones generales. 1.1 Normativa aplicable

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

TRIBUTACIÓN DE LOS INMUEBLES URBANOS PROPIEDAD DE NO RESIDENTES PERSONAS FÍSICAS

TRIBUTACIÓN DE LOS INMUEBLES URBANOS PROPIEDAD DE NO RESIDENTES PERSONAS FÍSICAS 1.- CONSIDERACIONES GENERALES Si usted tiene la condición de no residente en España y es propietario de algún inmueble urbano

TRIBUTACIÓN DE LOS INMUEBLES URBANOS PROPIEDAD DE NO RESIDENTES PERSONAS FÍSICAS 1.- CONSIDERACIONES GENERALES Si usted tiene la condición de no residente en España y es propietario de algún inmueble urbano

- Rendimientos del capital mobiliario sujetos a retención o a ingreso a cuenta, o derivados de Letras del Tesoro.

Quién puede pedir el borrador? Este año van a poder recibir el borrador contribuyentes que en años anteriores solamente podían recibir los datos fiscales. Pueden solicitar que la Administración Tributaria

Quién puede pedir el borrador? Este año van a poder recibir el borrador contribuyentes que en años anteriores solamente podían recibir los datos fiscales. Pueden solicitar que la Administración Tributaria

Impuesto sobre Sucesiones y Donaciones Adquisiciones inter vivos AUTOLIQUIDACIÓN

ANEXO II AUTOLIQUIDACIÓN Página 1 Código autoliquidación Nº de registro identifi cativo de la documentación Devengo... Prescrito... Sujeto pasivo: Provincia Número Escalera Piso Puerta País Grupo Patrimonio

ANEXO II AUTOLIQUIDACIÓN Página 1 Código autoliquidación Nº de registro identifi cativo de la documentación Devengo... Prescrito... Sujeto pasivo: Provincia Número Escalera Piso Puerta País Grupo Patrimonio

BORRADOR 2010: SERVICIO TELEMÁTICO

BORRADOR 2010: SERVICIO TELEMÁTICO Agencia Tributaria Centro de Atención Telefónica Departamento de INFORMÁTICA TRIBUTARIA ÍNDICE BORRADOR 2010: SERVICIO TELEMÁTICO SOLICITUD DEL BORRADOR DE LA DECLARACIÓN...3

BORRADOR 2010: SERVICIO TELEMÁTICO Agencia Tributaria Centro de Atención Telefónica Departamento de INFORMÁTICA TRIBUTARIA ÍNDICE BORRADOR 2010: SERVICIO TELEMÁTICO SOLICITUD DEL BORRADOR DE LA DECLARACIÓN...3

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 14-06-2015 a las 16.43.57 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 14-06-2015 a las 16.43.57 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 27-06-2015 a las 20.54.53 Expediente/Referencia (nº registro asignado): 201410021831820D Código Seguro de

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 27-06-2015 a las 20.54.53 Expediente/Referencia (nº registro asignado): 201410021831820D Código Seguro de

DETERMINADAS LOTERÍAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

ISD. Artículo 17. Mejora de las reducciones de la base imponible mediante equiparaciones

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

Sistema de Liquidación Directa RED Directo. Manual del servicio de Cambio de modalidad de pago

Sistema de Liquidación Directa RED Directo Manual del servicio de Cambio de modalidad de pago Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2017 ÍNDICE 1 Servicio de

Sistema de Liquidación Directa RED Directo Manual del servicio de Cambio de modalidad de pago Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2017 ÍNDICE 1 Servicio de

MODELO 046 ON LINE. ACCESO SIN CERTIFICADO Se accede a OVIA (Oficina Virtual de Impuestos Autonómicos) SIN certificado digital.

SIN certificado digital.") MODELO 046 ON LINE. ACCESO SIN CERTIFICADO Se accede a OVIA (Oficina Virtual de Impuestos Autonómicos) SIN certificado digital. Modelo 046 on-line. Acceso sin certificado. Septiembre 2017 Página 1 Instrucciones

MODELO 046 ON LINE. ACCESO SIN CERTIFICADO Se accede a OVIA (Oficina Virtual de Impuestos Autonómicos) SIN certificado digital. Modelo 046 on-line. Acceso sin certificado. Septiembre 2017 Página 1 Instrucciones

CURSO DE RENTA. Página: 1

CURSO DE RENTA Página: 1 Acceso a la aplicación Para acceder a la aplicación, desde el gestor de aplicaciones pulsamos en [Renta], especificamos el año correspondiente a la declaración a realizar y pulsamos

CURSO DE RENTA Página: 1 Acceso a la aplicación Para acceder a la aplicación, desde el gestor de aplicaciones pulsamos en [Renta], especificamos el año correspondiente a la declaración a realizar y pulsamos

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Fiscalidad. Nivel Alto. Resumen. ISD IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD) Índice

Índice") IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD) Índice Impuesto sobre Sucesiones y Donaciones (ISD) 1 Introducción 1.1 Hecho imponible 1.2 Sujeto pasivo 1.3 El devengo del impuesto 1.4 Ámbito territorial

IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD) Índice Impuesto sobre Sucesiones y Donaciones (ISD) 1 Introducción 1.1 Hecho imponible 1.2 Sujeto pasivo 1.3 El devengo del impuesto 1.4 Ámbito territorial

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Se establece la presentación del modelo 681 en dos períodos: del 1 al 20 de marzo (AAAA/1S) y del 1 al 20 de septiembre (AAAA/2S).

y del 1 al 20 de septiembre (AAAA/2S).") INSTRUCCIONES PARA LA PRESENTACIÓN DE LA DECLARACIÓN-LIQUIDACIÓN EN CONCEPTO DE ACTUALIZACIÓN DE SALDOS DEL CANON DE SANEAMIENTO Y DETERMINACIÓN DE LAS PÉRDIDAS DE AGUA EN REDES DE ABASTECIMIENTO (MODELO

INSTRUCCIONES PARA LA PRESENTACIÓN DE LA DECLARACIÓN-LIQUIDACIÓN EN CONCEPTO DE ACTUALIZACIÓN DE SALDOS DEL CANON DE SANEAMIENTO Y DETERMINACIÓN DE LAS PÉRDIDAS DE AGUA EN REDES DE ABASTECIMIENTO (MODELO

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

EMPLEADOS PÚBLICOS NOMBRE DE TERCEROS

PAGO TELEMÁTICO DE TASAS, PRECIOS PÚBLICOS, SANCIONES Y OTROS INGRESOS, POR PARTE DE EMPLEADOS PÚBLICOS, EN NOMBRE DE TERCEROS, MEDIANTE LA UTILIZACIÓN DEL MODELO 046 EN LA PLATAFORMA TELEMÁTICA DE PAGO

PAGO TELEMÁTICO DE TASAS, PRECIOS PÚBLICOS, SANCIONES Y OTROS INGRESOS, POR PARTE DE EMPLEADOS PÚBLICOS, EN NOMBRE DE TERCEROS, MEDIANTE LA UTILIZACIÓN DEL MODELO 046 EN LA PLATAFORMA TELEMÁTICA DE PAGO

Presentación Unidad 1. Antecedentes Unidad 2. Disposiciones generales... 15

índice sistemático PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Antecedentes... 11 1. Justificación... 12 2. Evolución histórica... 12 3. Normativa básica vigente... 13 4. Líneas básicas de la Ley del

índice sistemático PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Antecedentes... 11 1. Justificación... 12 2. Evolución histórica... 12 3. Normativa básica vigente... 13 4. Líneas básicas de la Ley del

ISD. Artículo 17. Mejora de las reducciones de la base imponible mediante equiparaciones

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

MANUAL INTERPRETACION IRPF (Mod.100)

") Financial Services MANUAL INTERPRETACION IRPF 2014 (Mod.100) BMW Bank GmbH Sucursal en España NEW BUSINESS Abril 2015 INDICE: Introducción 1. Rendimientos del trabajo 1.1 Asalariados - Fijos (Nómina e

Financial Services MANUAL INTERPRETACION IRPF 2014 (Mod.100) BMW Bank GmbH Sucursal en España NEW BUSINESS Abril 2015 INDICE: Introducción 1. Rendimientos del trabajo 1.1 Asalariados - Fijos (Nómina e

Instrucciones para cumplimentar la declaración

Modelo 210 DECLARACIÓN ORDINARIA Instrucciones para cumplimentar la declaración Impuesto sobre la Renta de no Residentes No residentes sin establecimiento permanente Las referencias a la Ley del Impuesto

Modelo 210 DECLARACIÓN ORDINARIA Instrucciones para cumplimentar la declaración Impuesto sobre la Renta de no Residentes No residentes sin establecimiento permanente Las referencias a la Ley del Impuesto

Manual de usuario para la presentación telemática de la solicitud de certificación de documentación de ICT. Versión: 05 (13/02/2015)

") Manual de usuario para la presentación telemática de la solicitud de certificación de documentación de ICT. SECRETARIA DE ESTADO DE TELECOMUNICACIONES Y PARA LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL

Manual de usuario para la presentación telemática de la solicitud de certificación de documentación de ICT. SECRETARIA DE ESTADO DE TELECOMUNICACIONES Y PARA LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Fiscalidad. Residencia Fiscal. Convenio Doble Imposición. Relacióncon la AEAT. IRPF y Patrimonio IRNR. Sucesiones y Donaciones

C.R.E. Residencia Fiscal Relacióncon la AEAT Convenio Doble Imposición IRPF y Patrimonio Fiscalidad IRNR Sucesiones y Donaciones Declaraciones Informativas Residencia Fiscal + de183 días Única por año

C.R.E. Residencia Fiscal Relacióncon la AEAT Convenio Doble Imposición IRPF y Patrimonio Fiscalidad IRNR Sucesiones y Donaciones Declaraciones Informativas Residencia Fiscal + de183 días Única por año

REGISTRO BOMEH: 46/2015 PUBLICADO EN: BOE n.º 271, de 12 de noviembre de 2015

TÍTULO: Resolución de 10 de noviembre de 2015, de la Dirección General de los Registros y del Notariado, por la que se dictan normas sobre la gestión y el pago de la tasa por la presentación de solicitudes

TÍTULO: Resolución de 10 de noviembre de 2015, de la Dirección General de los Registros y del Notariado, por la que se dictan normas sobre la gestión y el pago de la tasa por la presentación de solicitudes

MANUAL DE USUARIO SOLICITUD DE ADMISIÓN EN PROCESOS SELECTIVOS MANUAL DE USUARIO

MANUAL DE USUARIO 1. Cumplimentación de la solicitud...2 1.1 Creación de usuario...2 1.2.- Acceso al Sistema...3 1.3.- Creación de su solicitud...4 1.3.1 Cabecera del formulario:...5 1.3.2 Datos solicitud...5

MANUAL DE USUARIO 1. Cumplimentación de la solicitud...2 1.1 Creación de usuario...2 1.2.- Acceso al Sistema...3 1.3.- Creación de su solicitud...4 1.3.1 Cabecera del formulario:...5 1.3.2 Datos solicitud...5

Impuesto sobre Sucesiones y Donaciones

INSTRUCCIONES PARA CUMPLIMENTAR EL Este impreso deberá cumplimentarse a máquina (Ordenador personal) o utilizando bolígrafo, sobre superficie dura y con letras mayúsculas. La Ley y el Reglamento a los

INSTRUCCIONES PARA CUMPLIMENTAR EL Este impreso deberá cumplimentarse a máquina (Ordenador personal) o utilizando bolígrafo, sobre superficie dura y con letras mayúsculas. La Ley y el Reglamento a los

NEWS ALERT FISCAL. Declaración sobre la renta y patrimonio de las personas físicas

Declaración sobre la renta y patrimonio de las personas físicas El día 23 de marzo se publicó la Orden HFP/255/2017, de 21 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre

Declaración sobre la renta y patrimonio de las personas físicas El día 23 de marzo se publicó la Orden HFP/255/2017, de 21 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre

INSTRUCCIONES GENERALES PARA EL PAGO MEDIANTE CARGO EN CUENTA EN LA PASARELA DE PAGO DE LA JUNTA DE EXTREMADURA

INSTRUCCIONES GENERALES PARA EL PAGO MEDIANTE CARGO EN CUENTA EN LA PASARELA DE PAGO DE LA JUNTA DE EXTREMADURA PAGO DE AUTOLIQUIDACIONES CONFECCIONADAS Y PRESENTADAS EN LA SEDE ELECTRÓNICA La opción de

INSTRUCCIONES GENERALES PARA EL PAGO MEDIANTE CARGO EN CUENTA EN LA PASARELA DE PAGO DE LA JUNTA DE EXTREMADURA PAGO DE AUTOLIQUIDACIONES CONFECCIONADAS Y PRESENTADAS EN LA SEDE ELECTRÓNICA La opción de

A continuación se describen brevemente los pasos que se deben seguir para el pago de una autoliquidación modelo 046:

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

PROGRAMA DE AYUDA. OTRAS UTILIDADES

PROGRAMA DE AYUDA. OTRAS UTILIDADES 1. Importar ficheros externos La importación de ficheros externos es interesante para automatizar la confección y envío de declaraciones cuyos datos residen en bases

PROGRAMA DE AYUDA. OTRAS UTILIDADES 1. Importar ficheros externos La importación de ficheros externos es interesante para automatizar la confección y envío de declaraciones cuyos datos residen en bases

REGISTRO DE INTERESES DE LA DIPUTACIÓN PROVINCIAL DE HUESCA DECLARACIÓN DE BIENES PATRIMONIALES

DIPUTACIÓN PROVINCIAL DE HUESCA REGISTRO DE INTERESES DE LA DIPUTACIÓN PROVINCIAL DE HUESCA DECLARACIÓN DE BIENES PATRIMONIALES CORPORACIÓN AÑOS 20.. 20.. Fecha de anotación: / /20.. Página 1 1 DATOS DEL/DE

DIPUTACIÓN PROVINCIAL DE HUESCA REGISTRO DE INTERESES DE LA DIPUTACIÓN PROVINCIAL DE HUESCA DECLARACIÓN DE BIENES PATRIMONIALES CORPORACIÓN AÑOS 20.. 20.. Fecha de anotación: / /20.. Página 1 1 DATOS DEL/DE

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Flujo de pantallas. El usuario deberá acceder al portal Tributario y una vez dentro deberá identificarse con el perfil de 'Empresa'.

MANUAL DE AYUDA PARA LA PRESENTACIÓN TELEMÁTICA DEL MODELO TRIBUTARIO 061 (DECLARACION - LIQUIDACION TRIMESTRAL DEL IMPUESTO SOBRE ALMACENAMIENTO O DEPÓSITO DE RESIDUOS). Flujo de pantallas El usuario

MANUAL DE AYUDA PARA LA PRESENTACIÓN TELEMÁTICA DEL MODELO TRIBUTARIO 061 (DECLARACION - LIQUIDACION TRIMESTRAL DEL IMPUESTO SOBRE ALMACENAMIENTO O DEPÓSITO DE RESIDUOS). Flujo de pantallas El usuario

BORRADOR DEL IRPF 2014 (EJERCICIO 2013)

") BORRADOR DEL IRPF 2014 (EJERCICIO 2013) Este año, como novedad, se regula la posibilidad de obtener, modificar o confirmar el borrador o datos fiscales, mediante el sistema del PIN24H. Gracias al PIN24H,

BORRADOR DEL IRPF 2014 (EJERCICIO 2013) Este año, como novedad, se regula la posibilidad de obtener, modificar o confirmar el borrador o datos fiscales, mediante el sistema del PIN24H. Gracias al PIN24H,

la presentación de solicitudes, escritos, documentos y comunicaciones por medios informáticos, electrónicos o telemáticos.

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL MODELO 696

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL MODELO 696 TASA POR EL EJERCICO DE LA POTESTAD JURISDICCIONAL EN LOS ÓRDENES CIVIL, CONTENCIOSO-ADMINISTRATIVO Y SOCIAL. AUTOLIQUIDACIÓN. 1. PERSONA QUE REALIZA

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL MODELO 696 TASA POR EL EJERCICO DE LA POTESTAD JURISDICCIONAL EN LOS ÓRDENES CIVIL, CONTENCIOSO-ADMINISTRATIVO Y SOCIAL. AUTOLIQUIDACIÓN. 1. PERSONA QUE REALIZA

Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten a trabajadores

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

SUBDIRECCIÓN GENERAL DE AFILIACIÓN, COTIZACIÓN Y GESTIÓN DEL SISTEMA RED. Manual de Transacción de Inscripción CCC de Empresario Individual

SUBDIRECCIÓN GENERAL DE AFILIACIÓN, COTIZACIÓN Y GESTIÓN DEL SISTEMA RED Manual de Transacción de Inscripción CCC de Empresario Individual Marzo 2017 INDICE 1. INTRODUCCIÓN... 3 2. ACCESO A AFILIACIÓN

SUBDIRECCIÓN GENERAL DE AFILIACIÓN, COTIZACIÓN Y GESTIÓN DEL SISTEMA RED Manual de Transacción de Inscripción CCC de Empresario Individual Marzo 2017 INDICE 1. INTRODUCCIÓN... 3 2. ACCESO A AFILIACIÓN

Nombre de la vía pública Número Escalera Piso Puerta Teléfono. Código postal Municipio Provincia. Régimen destilación artesanal Régimen cosechero

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA Y HACIENDA MINISTERIO DE ECONOMIA Y HACIENDA Agencia

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA Y HACIENDA MINISTERIO DE ECONOMIA Y HACIENDA Agencia

MANUAL DE IMPRESIÓN Y GENERACIÓN DE LOS MODELOS 110/111

MANUAL DE IMPRESIÓN Y GENERACIÓN DE LOS MODELOS 1. INTRODUCCIÓN...2 2. NUEVA PANTALLA DE IMPRESIÓN...3 2.1. APARIENCIA GENERAL...3 2.2. ÁREAS DE LA PANTALLA...3 2.2.1. Filtros de selección de empresas...3

MANUAL DE IMPRESIÓN Y GENERACIÓN DE LOS MODELOS 1. INTRODUCCIÓN...2 2. NUEVA PANTALLA DE IMPRESIÓN...3 2.1. APARIENCIA GENERAL...3 2.2. ÁREAS DE LA PANTALLA...3 2.2.1. Filtros de selección de empresas...3

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Apellidos: RAMOS VISPO Nombre: ENRIQUE Estado civil: Casado Régimen: Gananciales DNI: Fecha de presentación: 27/10/2014 Órgano Federal: CEEuskadi Fecha de elección:

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Apellidos: RAMOS VISPO Nombre: ENRIQUE Estado civil: Casado Régimen: Gananciales DNI: Fecha de presentación: 27/10/2014 Órgano Federal: CEEuskadi Fecha de elección:

(BOE 229, 22/09/2009, BOJA 177, 9/09/2009) TÍTULO I. Impuestos directos. CAPÍTULO III. Impuesto sobre Sucesiones y Donaciones

TÍTULO I. Impuestos directos. CAPÍTULO III. Impuesto sobre Sucesiones y Donaciones") Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos (BOE 229, 22/09/2009,

Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos (BOE 229, 22/09/2009,

Sistema de Liquidación Directa

Sistema de Liquidación Directa Manual del Servicio de Obtención de Recibos Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Septiembre de 2016 INDICE INDICE... 2 1 Servicio de Obtención

Sistema de Liquidación Directa Manual del Servicio de Obtención de Recibos Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Septiembre de 2016 INDICE INDICE... 2 1 Servicio de Obtención

GUIA DE USUARIO PARA LOS REPRESENTANTES DE EMPRESAS. SOLICITUD DE VARIACIÓN DE DATOS DE UNA EMPRESA EN EL REGISTRO.-

GUIA DE USUARIO PARA LOS REPRESENTANTES DE EMPRESAS. SOLICITUD DE VARIACIÓN DE DATOS DE UNA EMPRESA EN EL REGISTRO.- Para poder realizar una solicitud de variación de datos los representantes de empresa

GUIA DE USUARIO PARA LOS REPRESENTANTES DE EMPRESAS. SOLICITUD DE VARIACIÓN DE DATOS DE UNA EMPRESA EN EL REGISTRO.- Para poder realizar una solicitud de variación de datos los representantes de empresa

SOLICITUD AYUDAS ESTUDIO JUNTA ANDALUCÍA-USE

Sede Electrónica SOLICITUD AYUDAS ESTUDIO JUNTA ANDALUCÍA-USE GUÍA RÁPIDA DEL PROCEDIMIENTO TELEMÁTICO 1 ÍNDICE 1. ACCESO AL PROCEDIMIENTO...4 2. PRESENTACIÓN DE LA SOLICITUD....7 2.1. Terceros habilitados...13

Sede Electrónica SOLICITUD AYUDAS ESTUDIO JUNTA ANDALUCÍA-USE GUÍA RÁPIDA DEL PROCEDIMIENTO TELEMÁTICO 1 ÍNDICE 1. ACCESO AL PROCEDIMIENTO...4 2. PRESENTACIÓN DE LA SOLICITUD....7 2.1. Terceros habilitados...13

ACUERDO MARCO PARA FACILITAR EL ACCESO A LA VIVIENDA A LOS CIUDADANOS DE LA COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA

ACUERDO MARCO PARA FACILITAR EL ACCESO A LA VIVIENDA A LOS CIUDADANOS DE LA COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA GUIA USUARIO APLICACIÓN WEB ACCESO PROMOTORES OBJETO Disponer de una herramienta Web

ACUERDO MARCO PARA FACILITAR EL ACCESO A LA VIVIENDA A LOS CIUDADANOS DE LA COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA GUIA USUARIO APLICACIÓN WEB ACCESO PROMOTORES OBJETO Disponer de una herramienta Web

NUM. CONSULTA: V ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA:

NUM. CONSULTA: V0001-12 ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA: Artículo 55.2.a) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación

NUM. CONSULTA: V0001-12 ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA: Artículo 55.2.a) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación

I. Comunidad Autónoma

Página 18543 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 6361 Orden de 8 de abril de 2011 de la Consejería de Economía y Hacienda por la que se aprueba el modelo 047

Página 18543 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 6361 Orden de 8 de abril de 2011 de la Consejería de Economía y Hacienda por la que se aprueba el modelo 047

Modelo 650. Impuesto sobre Sucesiones y Donaciones INSTRUCCIONES

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Centros concertados y de titularidad de corporaciones locales

Manual trámite para la comunicación de solicitud de participación en el programa de reutilización, reposición y renovación de libros de texto y material curricular para el curso 2017-2018 Centros concertados

Manual trámite para la comunicación de solicitud de participación en el programa de reutilización, reposición y renovación de libros de texto y material curricular para el curso 2017-2018 Centros concertados

COMPATIBILIDAD ACTIVIDADES PÚBLICAS / PRIVADAS (PDI).

.") Sede Electrónica COMPATIBILIDAD ACTIVIDADES PÚBLICAS / PRIVADAS (PDI). GUÍA RÁPIDA DEL PROCEDIMIENTO TELEMÁTICO. 1 INDICE 1. ACCESO AL PROCEDIMIENTO...5 2.1 CUMPLIMENTAR DATOS A EFECTOS DE NOTIFICACIÓN...7

Sede Electrónica COMPATIBILIDAD ACTIVIDADES PÚBLICAS / PRIVADAS (PDI). GUÍA RÁPIDA DEL PROCEDIMIENTO TELEMÁTICO. 1 INDICE 1. ACCESO AL PROCEDIMIENTO...5 2.1 CUMPLIMENTAR DATOS A EFECTOS DE NOTIFICACIÓN...7

Cómo pagar la Tasa de concentraciones

SERVICIO DE DEFENSA DE LA COMPETENCIA Cómo pagar la Tasa de concentraciones El 8 de agosto de 2003 ha entrado en vigor la Resolución de 30 de julio de 2003 (B.O.E. núm. 188, de 7 de agosto de 2003), por

SERVICIO DE DEFENSA DE LA COMPETENCIA Cómo pagar la Tasa de concentraciones El 8 de agosto de 2003 ha entrado en vigor la Resolución de 30 de julio de 2003 (B.O.E. núm. 188, de 7 de agosto de 2003), por

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011.

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011. Para obtener la devolución del exceso de retenciones debe presentar el

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011. Para obtener la devolución del exceso de retenciones debe presentar el

AYUDA EMISIÓN DE LAS LICENCIAS DE CAZA Y PESCA (acceso Internet)

") AYUDA EMISIÓN DE LAS LICENCIAS DE CAZA Y PESCA (acceso Internet) El acceso a esta aplicación se puede realizar bien mediante Certificado Digital reconocido por la Comunidad de Madrid o bien sin Certificado

AYUDA EMISIÓN DE LAS LICENCIAS DE CAZA Y PESCA (acceso Internet) El acceso a esta aplicación se puede realizar bien mediante Certificado Digital reconocido por la Comunidad de Madrid o bien sin Certificado

Orden HAC/2572/2003 1

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

Se recuerda finalmente que la cumplimentación de las casillas (17) y (18) tiene carácter voluntario. OBLIGADOS A PRESENTAR EL MODELO 218

y (18) tiene carácter voluntario. OBLIGADOS A PRESENTAR EL MODELO 218") MODELO 218 PAGO FRACCIONADO IMPUESTO SOBRE SOCIEDADES IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO

MODELO 218 PAGO FRACCIONADO IMPUESTO SOBRE SOCIEDADES IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO

Novedades en la Orden que aprueba los modelos de IRPF y Patrimonio 2016

Página 1 de 5 (/Content/Inicio.aspx) Teclea aquí los términos de tu consulta ENCONTRAR Preguntas frecuentes Esquemas Resúmenes y novedades Declaración IRPF Novedades en la Orden que aprueba los modelos

Página 1 de 5 (/Content/Inicio.aspx) Teclea aquí los términos de tu consulta ENCONTRAR Preguntas frecuentes Esquemas Resúmenes y novedades Declaración IRPF Novedades en la Orden que aprueba los modelos

Comunidad Autónoma de Cataluña

Comunidad Autónoma de Cataluña Los contribuyentes que en 2016 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

Comunidad Autónoma de Cataluña Los contribuyentes que en 2016 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS DE DECLARACIÓN INFORMATIVA ANUAL A PRESENTAR POR LAS ENTIDADES EN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

BOLETÍN OFICIAL DEL ESTADO

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el