Irregularidades Recurrentes. Recursos Públicos

|

|

|

- María Mercedes Gutiérrez Murillo

- hace 5 años

- Vistas:

Transcripción

1 Irregularidades Recurrentes en el lejercicio i de los Recursos Públicos

2 Ley de Fiscalización ió Superior y Rendición ió de Cuentas para el Estado de Puebla Art. 2 Art. 22 XVI. PLIEGO DE OBSERVACIONES. El documento que emite el Órgano Fiscalizador durante el proceso de la Fiscalización Superior, en el que se consignan las irregularidades, respecto de las cuales formula observaciones; V. Determinar los actos u omisiones que pudieran configurar alguna irregularidad en el ingreso, egreso, control, administración, manejo, custodia y aplicación de fondos, bienes y recursos públicos municipales, estatales o en su caso, federales de los Sujetos de Revisión; así como las responsabilidades a que haya lugar y la imposición de multas, sanciones económicas e indemnizaciones en los términos de esta Ley; y promover ante las autoridades competentes, el fincamiento de otras responsabilidades en términos de la legislación aplicable; y Art. 23 XXVI. Investigar, en el ámbito de su competencia y de conformidad con las disposiciones aplicables, los actos u omisiones que probablemente impliquen alguna irregularidad o conducta ilícita en el ingreso, egreso, control, administración, manejo, custodia y aplicación de fondos, bienes y recursos municipales, estatales o en su caso federales de los Sujetos de Revisión.

3 Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla Art. 23 XXXI. Tramitar, sustanciar y resolver el procedimiento previsto en esta Ley, para el fincamiento de las responsabilidades resarcitorias, por irregularidades en que incurran los responsables por actos u omisiones de los que resulte Daño o Perjuicio o Beneficio Económico; Art. 24 Art. 30 XII Se tendrán por consentidos los hechos consignados en las Actas a que se refiere este artículo, si el Sujeto de Revisión no contesta o no solventa las observaciones y recomendaciones que se formularon respecto de las irregularidades detectadas en el desarrollo de las mismas, dentro de los cinco días hábiles siguientes a aquél en que fueron formuladas; y Si con motivo del ejercicio de las facultades de Fiscalización Superior, así como de los informes de Auditorías, visitas, inspecciones y compulsas realizadas por el Órgano Fiscalizador, dictámenes e informes de los auditores externos y demás revisiones practicadas, se detectaran irregularidades o incumplimiento de las disposiciones legales, reglamentarias y administrativas que regulan la Gestión Financiera, se observará el siguiente procedimiento:

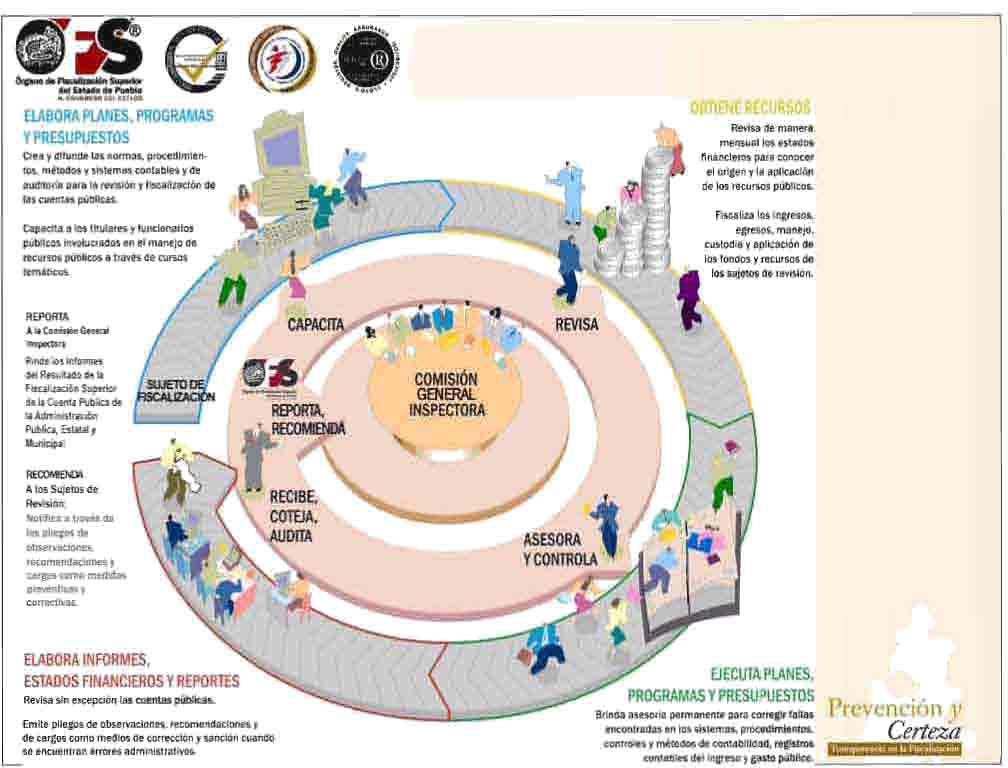

4 Qué es la Fiscalización Superior Es la función ejercida por el Órgano de Fiscalización Superior del Estado de Puebla, para la revisión, control y evaluación de Cuentas Públicas, documentación comprobatoria y justificativa, así como cualquier información ió relacionada con la captación, recaudación, manejo, administración, resguardo, custodia, ejercicio y aplicación de recursos, fondos, bienes o valores públicos, Artículo 2 fracción X Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

5

6 El sujeto de revisión presenta al área de Control de Gestión, Documentación Presupuesto de ingresos y egresos. Estados financieros. Informe de avance de gestión financiera. Informe parcial, final y/o dictamen de auditor externo. Cuenta pública. Documentación comprobatoria y justificativa de obras y/o acciones certificada. Oficios varios. Turna al área de Archivo Dirección de Fiscalización Municipal realizan la Fiscalización ió Superior y emite pliegos de observaciones

7 (pliego de observaciones) Dirección General de Legalidad notifica el pliego de observaciones al sujeto de revisión El sujeto recibe y contesta pliego de observaciones. Se entrega en el acto un contra-recibo donde se indica la fecha en que asistirá al OFS para conocer el resultado de la revisión Si el sujeto de revisión NO contesta el pliego de observaciones en tiempo y forma recibe medida de apremio y se emite el pliego de cargos automático Turna a Dirección General de Legalidad para su notificación Control de Gestión turna la contestación del pliego de observaciones a la Dirección de Fiscalización Municipal para su revisión. No solventó Se emite Pliego de cargos Solventó Se elabora Informe del Resultado de la Fiscalización ió Superior de la Cuenta Pública Art. 30 fracc. I de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla

8 (pliego de cargos) Dirección General de Legalidad d notifica el pliego de cargos al sujeto de revisión El sujeto recibe y contesta t pliego de cargos y entrega al OFS en Control de Gestión Control de Gestión entrega al sujeto de revisión el acto, un contra-reciborecibo donde se indica la fecha en que asistirá al OFS para conocer el resultado de la revisión Si el sujeto de revisión NO contesta el pliego de Cargos en tiempo y Control de Gestión turna contestación del pliego de cargos a la Dirección de forma recibe medida de apremio y Fiscalización Municipal para su revisión. se genera el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública No solventó Solventó Informe del Resultado de la Fiscalización Superior de la Cuenta Pública Informe del Resultado de la Fiscalización Superior de la Cuenta Pública Art. 35 de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla

9 Contenido de Pliegos Los pliegos de observaciones y de cargos están compuestos por 4 elementos: Oficio Cédula de observaciones Observaciones específicas y motivación Fundamentación Legal

10 Irregularidades más frecuentes Observadas durante el ejercicio 2010 y 2011 Número Veces Porcentaje % Descripción Falta documentación en la integración del expediente técnico por inicio de la obra o acción en el mes que se informa % Falta documentación del proceso de adjudicación de la obra pública o servicio relacionado % % Falta soporte a la documentación comprobatoria del gasto en obra pública. Falta documentación comprobatoria y justificativa del gasto realizado en el mes que se informa % Saldos por comprobar en las cuentas % Falta acta de entrega recepción.

11 Número Veces Porcentaje Descripción % Falta fianza de garantía para vicios ocultos % % Falta documentación de la modificación a los contratos de obra pública o acción por conceptos, volúmenes y precios fuera de catálogo, así como por tiempos y/o por metas operativas que originen sobregiros o remanentes presupuestales. Falta reporte de avance físico financiero emitido por el Sistema Contable Gubernamental % Presupuesto diferente al aprobado.

12 Número Veces Porcentaje % Descripción Otras observaciones: Falta Fl documentación del dlproceso de licitación lii i de las adquisiciones, iii arrendamientos o servicios. Falta documentación soporte al contrato de adquisiciones, arrendamientos o servicios. Falta soporte técnico a la documentación comprobatoria del gasto de servicios relacionados con la obra pública. Falta soporte técnico a la documentación comprobatoria del gasto de adquisiciones. Obra o acción autorizada o asignada no iniciada Diferencia entre el estado de posición financiera yel estado complementario y aclaratorio de la cuenta pública denominado inventario de obras en proceso y terminadas. (CP-2) No presenta documentación del proceso de adjudicación de conformidad con la Ley de Adquisiciones, Arrendamientos y servicios correspondiente.

13 RECOMENDACIONES GENERALES No utilizar recursos Federales o de Ramo 33 para otros fines que no correspondan a lo estrictamente establecido en las disposiciones legales correspondientes o en su caso de las Reglas de Operación, ya que se incurriría en desvío de recursos. Aperturar cuentas bancarias independientes por Fondo. No iniciar obras y/o acciones hasta que no estén debidamente autorizadas instancia respectiva. Realizar una estricta supervisión de la obra para que se cumplan con las especificaciones técnicas contratadas, plazos de ejecución, apego al monto contratado para que no existan incrementos en el costo de la obra.

14 Verificar que los reportes de control de calidad cumplan con las especificaciones del proyecto. Constatar que las facturas cumplan con los requisitos fiscales, como: nombre, denominación ó razón social, R.F.C., que no este vencida, fecha de expedición y nombre correcto. No eximir al contratista de la presentación de las Garantías de cumplimiento y vicios ocultos, ya que no pueden renunciar a esta obligación establecida en la Ley de Obra y Pública y Servicios Relacionados con la Misma y Ley de Obra Pública y Servicios Relacionados con la Misma para el Estado de Puebla. En cuanto al Proceso de Adjudicación en la modalidad de Adjudicación Directa deberá contar con la documentación que se establece en el Art. 47 BIS de la LOPSRM.

15 Unavezconcluidalaobra, realizar el finiquito de la misma y elaborar el Acta Entrega Recepción debidamente requisitada según lo establece la LOPSRM. Realizar el proceso de Adjudicación conapegoalaley de Adquisiciones Arrendamientos y Servicios.. Cuandoserealicen compras dematerial en laobras por Administración Directa. Registrar en la cuenta de Patrimonio y en el inventario Registrar en la cuenta de Patrimonio y en el inventario de Bienes Muebles e Inmuebles los Bienes adquiridos en el momento de la adquisición.

16 EXPEDIENTE UNITARIO

17 DOCUMENTACIÓN PARA INTEGRACIÓN DEL EXPEDIENTE UNITARIO De cada una de las obras, y/o acciones a ejecutar, se deberá contar con un Expediente Unitario el cual deberá contar como mínimo con lo siguiente:

18 EXPEDIENTE UNITARIO Acuerdo de Cabildo Acta de COPLADE Programa Anual de Obra. Oficio i de Solicitud it de Recursos. Oficio de Autorización de Recursos. Cédula de Información de la Obra. Proyecto Ejecutivo que incluya las validaciones del Proyecto por la Normativa. Croquis de Macro y Micro Localización. Reporte Fotográfico. Calendario Mensual de Ejecución. Procedimiento de Adjudicación Completo. Contrato. Presupuesto Contratado. Garantías Respectivas. Facturas. Estimaciones. Números Generadores. Bitácora. Convenio Modificatorio (en caso aplicable). Expediente o Proyecto Modificado Acta Entrega Recepción. Fianza de Vicios Ocultos

19 Programa Anual de Obra: De acuerdo al Programa Operativo Anual o Plan de Desarrollo Municipal el Sujeto de Revisión deberá elaborar el programa de las obras que ejecutará durante el ejercicio fiscal que corresponda.

20 Oficio de Solicitud de Recursos: Es el Oficio mediante el cual el Titular del Órgano de Gobierno solicita ante la instancia correspondiente la asignación de los recursos de cada una de las obras que realizará mediante los recursos. (Sólo para recursos Estatales o Fd Federales)

21 Oficio de Autorización de Recursos: Documento emitido por la instancia competente mediante el cual da a conocer al Ayuntamiento el importe del recurso autorizado, conteniendo el número de obra, nombre de la obra y estructura financiera.(en el caso de Obras con Recursos Federales)

22 Cédula de Información de la Obra ó Acción: Documento que elabora la Dirección de Obra Pública en donde se identifican todos los datos de la obra, como son: nombre de la obra, número de la obra, ubicación, monto de la obra, localidad, metas, núm. de beneficiarios, origen de los recursos, modalidad de ejecución, entre otros.

23 Proyecto Ejecutivo: está integrado por los Planos, memoria descriptiva, memoria de cálculo, estudios de impacto ambiental, validaciones, presupuesto base, según el tipo de obra a ejecutar.

24 Croquis de Macro y Micro Localización: Documento en el cual esta referenciado la ubicación exacta en donde se ejecutará la obra.

25 Reporte Fotográfico: En este caso deberá presentar fotografías de donde se realizará la obra, esto es, fotografías antes, durante y al final de la obra.

26 Calendario Mensual de Ejecución: Calendario en donde se especifican los conceptos del catálogo original y el tiempo de ejecución de cada uno de ellos.

27 Procedimiento de Adjudicación Completo: Deberá presentar los documentos que soporte las diferentes etapas que marca la LOPSRM en cada una de sus modalidades.

28 Contrato: t Documento mediante el cual formaliza el Sujeto de Revisión y el contratista la obra a realizar, que deberá contener los requisitos que establece la LOPSRM del ámbito Estatal o Federal entre los que se encuentran, Monto del dlcontrato, Plazo de ejecución, Garantías, Penas Convencionales, etc.

29 Presupuesto Contratado: Corresponde a la propuesta económica presentada por el contratista a quien se le adjudicó el contrato, en hoja membretada y firmada por el representante legal.

30 Garantías respectivas: Corresponde al documento expedido por las Afianzadoras autorizadas para garantizar el anticipo, cumplimiento y vicios ocultos que pudiera presentar la obra

31 Facturas: Documento fiscal expedido por el Facturas: Documento fiscal expedido por el contratista mediante el cual se soporta el pago realizado al mismo.

32 Estimaciones: Documento expedido por el contratista en el que se plasma el resumen de los conceptos ejecutados en determinado lapso de tiempo.

33 Números Generadores: Documento expedido por el contratista que soporta los conceptos ejecutados representados por la cuantificación de los mismos.

34 Bitácora: Documento en el que se plasma el avance e historial de los procesos constructivos de la obra así como cualquier tipo de eventualidad en la misma.

35 Convenio Modificatorio (en caso aplicable): Documento con el que se formaliza la ampliación de metas, montos y/o plazos de ejecución que pueda llegar a presentar la obra en el transcurso de la ejecución. El cual no podrá excederse del 25%.

36 Acta Entrega Recepción: Documento mediante el cual se formaliza la terminación y entregaal al Sujeto de Revisión obligado de la obra.

37 El 95% de los Sujetos de Revisión Obligados del Estado, incurren en estas irregularidades.

38 Irregularidades de Obra Falta documentación en la integración del expediente técnico por inicio de la obra o acción en el mes que se informa. Falta documentación del proceso de adjudicación de la obra pública o servicio relacionado. Falta soporte a la documentación comprobatoria del gasto en obra pública. Falta documentación soporte al contrato de obra pública o servicio relacionado con la misma.

39 Falta documentación comprobatoria y justificativa del gasto realizado en el mes que se informa. Falta reporte de avance físico financiero emitido por el sistema contable gubernamental Falta de acta entrega recepción. Falta documentación de la modificación a los contratos de obra pública o acción.

40 Falta fianza de garantía para vicios ocultos. Falta soporte técnico a la documentación comprobatoria del gasto de adquisiciones. No presenta documentación del proceso de adjudicación de conformidad con la ley de adquisiciones, arrendamientos y servicios relacionados.

41 Falta documentación del proceso de licitación de las adquisiciones, arrendamientos o servicios. Conceptos de obra pagados no ejecutados. Diferencias entre la relación de obras y acciones contra el capítulo cuenta 6000 inversión pública. Falta documentación comprobatoria por la adquisición i ió del inmueble.

42 Principales Irregularidades Contables Saldos por comprobar en las cuentas de activo y pasivo circulante y pasivo fijo. Ingresos sin adjuntar la documentación comprobatoria. Documentación que no especifica el destino y/o justificación del gasto. Presupuesto diferente al aprobado. Reclasificación de partidas. Egresos omitidos en diversas partidas del presupuesto por objeto del gasto. Diferencia del resultado de la revisión entre los estados financieros mensuales impresos, con los presentados en medios magnéticos. Venta de bienes muebles e inmuebles, sin autorización o bienes no localizados. Ingresos de organismos dependientes del sujeto de revisión no registrados. Recursos federales aplicados a conceptos diferentes.

43 Ingresos no depositados en la cuenta de cheques del sujeto de revisión. ió Reintegros, intereses o rendimientos bancarios no registrados. Préstamos de instituciones públicas o privadas no registrados. Ingresos no registrados por feria u otras fiestas. No se retiene y/o entera el impuesto. Saldos contrarios a la naturaleza de las cuentas.

44 Bienes muebles e inmuebles no inventariados. Ingresos omitidos. Donativo otorgado con comprobación y justificación incompleta. No remite fotocopia certificada del libro de acuerdos del Órgano de Gobierno donde conste la aprobación respectiva. Saldos sin movimientos en las cuentas de activo y pasivo circulante y pasivo fijo. Depósitos de bancos no registrados en libros.

45 Recibos simples. Haber designado, nombrado o contratado a parientes consanguíneos hasta en cuarto grado, por afinidad de civiles o cónyuge. Falta de las firmas necesarias en número para tener validez el acuerdo del Órgano de Gobierno para aprobación de la cuenta pública.

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 20 e ingresos y egresos de la primera quincena del año 202 Municipio de Atotonilco de Tula ula, Hidalgo idalgo. . MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 20 e ingresos y egresos de la primera quincena del año 202 Municipio de Atotonilco de Tula ula, Hidalgo idalgo. . MARCO DE REFERENCIA

GERENCIA DE CONTROL Y AUDITORIA.

ORGANIGRAMA DE LA GERENCIA DE CONTROL Y AUDITORIA. GERENCIA DE CONTROL Y AUDITORIA. LIC. ELVIRA VALENCIA MARIN. CONTROL Y EVALUACION. JUAN MANUEL LIBERA LEAL. AUDITORIA NORMATIVA LIC. JOSE DE JESUS CELIS

ORGANIGRAMA DE LA GERENCIA DE CONTROL Y AUDITORIA. GERENCIA DE CONTROL Y AUDITORIA. LIC. ELVIRA VALENCIA MARIN. CONTROL Y EVALUACION. JUAN MANUEL LIBERA LEAL. AUDITORIA NORMATIVA LIC. JOSE DE JESUS CELIS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO C O N T R A L O R Í A

PODER LEGISLATIVO DEL ESTADO DE MÉXICO C O N T R A L O R Í A 1 TEMÁTICA 1. Marco Normativo 2. Realización de Obra Pública Requerimiento, planeación y presupuestación Procedimiento adjudicatorio L.P. I.R.

PODER LEGISLATIVO DEL ESTADO DE MÉXICO C O N T R A L O R Í A 1 TEMÁTICA 1. Marco Normativo 2. Realización de Obra Pública Requerimiento, planeación y presupuestación Procedimiento adjudicatorio L.P. I.R.

Cuenta Pública P Fiscalización n de Aportaciones Federales

Cuenta Pública P y Fiscalización n de Aportaciones Federales ORIGEN, APLICACIÓN N Y CONTROL DE LOS RECURSOS PÚBLICOSP 1) ORIGEN DE LOS INGRESOS Ingresos Municipales Aportaciones Federales del Ramo 33 (FISM-FAFM)

Cuenta Pública P y Fiscalización n de Aportaciones Federales ORIGEN, APLICACIÓN N Y CONTROL DE LOS RECURSOS PÚBLICOSP 1) ORIGEN DE LOS INGRESOS Ingresos Municipales Aportaciones Federales del Ramo 33 (FISM-FAFM)

REPORTE PAT DETALLADO

PROGRAMA ANUAL DE AUDITORÍAS - DETALLADO AÑO 2014 HOJA DIA/MES/AÑO INSTITUCIÓN: CENTRO DE INGENIERÍA Y DESARROLLO INDUSTRIAL NO. REGISTRO SHCP: 11003 28/02/2014 No. Prog. Clave de Auditoría o Justificación

PROGRAMA ANUAL DE AUDITORÍAS - DETALLADO AÑO 2014 HOJA DIA/MES/AÑO INSTITUCIÓN: CENTRO DE INGENIERÍA Y DESARROLLO INDUSTRIAL NO. REGISTRO SHCP: 11003 28/02/2014 No. Prog. Clave de Auditoría o Justificación

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

INFORME DEL RESULTADO DE LA FISCALIZACIÓN PATRONATO PARA ADMINISTRAR EL IMPUESTO ESPECIAL DESTINADO A LA UNIVERSIDAD AUTÓNOMA DE NAYARIT

INFORME DEL RESULTADO DE LA FISCALIZACIÓN PATRONATO PARA ADMINISTRAR EL IMPUESTO ESPECIAL DESTINADO A LA UNIVERSIDAD AUTÓNOMA DE NAYARIT CUENTA PÚBLICA 2015 Informe del Resultado de la Fiscalización de

INFORME DEL RESULTADO DE LA FISCALIZACIÓN PATRONATO PARA ADMINISTRAR EL IMPUESTO ESPECIAL DESTINADO A LA UNIVERSIDAD AUTÓNOMA DE NAYARIT CUENTA PÚBLICA 2015 Informe del Resultado de la Fiscalización de

Alcance EGRESOS Miles de Pesos Universo Seleccionado 67,540.4 Muestra Auditada 67,540.4 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Querétaro Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-22000-02-0777 GF-336 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Querétaro Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-22000-02-0777 GF-336 Alcance EGRESOS

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Mineral de la Reforma, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Mineral de la Reforma, Hidalgo idalgo. 1. MARCO DE REFERENCIA

CENTRO ESTATAL CONTRA LAS ADICCIONES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 48 2. MOTIVACIÓN... 48 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 49 3.1. Evaluación de la Gestión Financiera... 49 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 48 2. MOTIVACIÓN... 48 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 49 3.1. Evaluación de la Gestión Financiera... 49 3.1.1.

REUNIÓN GENERAL CON LOS 84 MUNICIPIOS DEL ESTADO DE HIDALGO Y SUS ENTIDADES PARAMUNICIPALES

REUNIÓN GENERAL CON LOS 84 MUNICIPIOS DEL ESTADO DE HIDALGO Y SUS ENTIDADES PARAMUNICIPALES Enero 2015 ANALISIS Y SEGUIMIENTO DE LOS INFORMES TRIMESTRALES REMITIDOS POR LOS MUNICIPIOS A LA ASEH FIRMA ELECTRONICA

REUNIÓN GENERAL CON LOS 84 MUNICIPIOS DEL ESTADO DE HIDALGO Y SUS ENTIDADES PARAMUNICIPALES Enero 2015 ANALISIS Y SEGUIMIENTO DE LOS INFORMES TRIMESTRALES REMITIDOS POR LOS MUNICIPIOS A LA ASEH FIRMA ELECTRONICA

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año Hidalgo.

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Pachuca de Soto, Hidalgo. 1. MARCO DE REFERENCIA En cumplimiento

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Pachuca de Soto, Hidalgo. 1. MARCO DE REFERENCIA En cumplimiento

FIDEICOMISO DEL FONDO MIXTO DE FOMENTO A LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA

LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 136 2. MOTIVACIÓN... 136 3. RESULTADO DE LA REVISIÓN

LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 136 2. MOTIVACIÓN... 136 3. RESULTADO DE LA REVISIÓN

CÉDULA DE OBSERVACIONES CORRECTIVA PREVENTIVA

DEFICIENCIAS EN LA INTEGRACIÓN Y CONSERVACIÓN DE EXPEDIENTES UNITARIOS DE OBRA Con motivo de la auditoría AGS/LLANO-FOPEDEP/2014, se solicitó al Gobierno Municipal de El Llano los expedientes unitarios

DEFICIENCIAS EN LA INTEGRACIÓN Y CONSERVACIÓN DE EXPEDIENTES UNITARIOS DE OBRA Con motivo de la auditoría AGS/LLANO-FOPEDEP/2014, se solicitó al Gobierno Municipal de El Llano los expedientes unitarios

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Zempoala, Hidalgo. 1. MARCO DE REFERENCIA En cumplimiento

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Zempoala, Hidalgo. 1. MARCO DE REFERENCIA En cumplimiento

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA RESCISIÓN DE CONTRATO DE OBRA PÚBLICA O SERVICIOS OBJETIVO

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA RESCISIÓN DE CONTRATO DE OBRA PÚBLICA O SERVICIOS OBJETIVO Establecer los mecanismos administrativos que permitan a las áreas involucradas,

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA RESCISIÓN DE CONTRATO DE OBRA PÚBLICA O SERVICIOS OBJETIVO Establecer los mecanismos administrativos que permitan a las áreas involucradas,

PARTICIPACIÓN SOCIAL SI NO OBSERVACIONES/ DESCRIPCIÓN

AUDITORÍA SUPERIOR DEL ESTADO CUENTA PÚBLICA 2008 CUESTIONARIO DE CONTROL INTERNO FONDO PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL Fecha: Área Entrevistada: (ENTE FISCALIZADO) CUMPLIMIENTO DE OBJETIVOS Y

AUDITORÍA SUPERIOR DEL ESTADO CUENTA PÚBLICA 2008 CUESTIONARIO DE CONTROL INTERNO FONDO PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL Fecha: Área Entrevistada: (ENTE FISCALIZADO) CUMPLIMIENTO DE OBJETIVOS Y

FIDEICOMISO FONDO DE DESASTRES NATURALES (FONDEN) FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.") FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...9 2. MOTIVACIÓN...9 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...9 3.1. Evaluación de la Gestión Financiera...10 3.1.1. Cumplimiento

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...9 2. MOTIVACIÓN...9 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...9 3.1. Evaluación de la Gestión Financiera...10 3.1.1. Cumplimiento

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2014 DE LA PROMOTORA TURÍSTICA DE HIDALGO

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2014 DE LA PROMOTORA TURÍSTICA DE HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la Entidad Fiscalizada

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2014 DE LA PROMOTORA TURÍSTICA DE HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la Entidad Fiscalizada

SECRETARÍA DE MEDIO AMBIENTE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 26 2. MOTIVACIÓN... 26 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 27 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 26 2. MOTIVACIÓN... 26 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 27 3.1. EVALUACIÓN

INSTITUTO VERACRUZANO DE ACCESO A LA INFORMACIÓN FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 22 2. MOTIVACIÓN... 22 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 23 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 22 2. MOTIVACIÓN... 22 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 23 3.1. EVALUACIÓN

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de San Agustín Metzquititlán etzquititlán, Hidalgo idalgo.

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de San Agustín Metzquititlán etzquititlán, Hidalgo idalgo.

Contraloría Municipal

Contraloría Municipal INFORME DE REVISIÓN ADMINISTRATIVA Mazatlán, Sinaloa a 29 de Mayo 2015 LIC. FRANCISCO JAVIER ALVAREZ CONTRALORÍA MUNICIPAL PRESENTE. De acuerdo al programa de revisiones administrativas

Contraloría Municipal INFORME DE REVISIÓN ADMINISTRATIVA Mazatlán, Sinaloa a 29 de Mayo 2015 LIC. FRANCISCO JAVIER ALVAREZ CONTRALORÍA MUNICIPAL PRESENTE. De acuerdo al programa de revisiones administrativas

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 011 e ingresos y egresos de la primera quincena del año 01 Municipio de Francisco I. Madero, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 011 e ingresos y egresos de la primera quincena del año 01 Municipio de Francisco I. Madero, Hidalgo idalgo. 1. MARCO DE REFERENCIA

OFICINA DEL PROGRAMA DE GOBIERNO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 90 2. MOTIVACIÓN... 90 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 91 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 90 2. MOTIVACIÓN... 90 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 91 3.1. EVALUACIÓN

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Tulancingo de Bravo, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Tulancingo de Bravo, Hidalgo idalgo. 1. MARCO DE REFERENCIA

INSTITUTO TECNOLÓGICO SUPERIOR DE ÁLAMO-TEMAPACHE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...80 2. MOTIVACIÓN...80 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...80 3.1. Evaluación de la Gestión Financiera...81 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...80 2. MOTIVACIÓN...80 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...80 3.1. Evaluación de la Gestión Financiera...81 3.1.1.

PÁGS. 1. FUNDAMENTACIÓN MOTIVACIÓN...2

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...2 3.1. Evaluación de la Gestión Financiera...3 3.1.1. Cumplimiento

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...2 3.1. Evaluación de la Gestión Financiera...3 3.1.1. Cumplimiento

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DEL INSTITUTO CATASTRAL DEL ESTADO DE HIDALGO

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DEL INSTITUTO CATASTRAL DEL ESTADO DE HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DEL INSTITUTO CATASTRAL DEL ESTADO DE HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la

PÁGS. 1. FUNDAMENTACIÓN MOTIVACIÓN...195

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...195 2. MOTIVACIÓN...195 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...195 3.1. Evaluación de la Gestión Financiera...196 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...195 2. MOTIVACIÓN...195 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...195 3.1. Evaluación de la Gestión Financiera...196 3.1.1.

FIDEICOMISO FONDO DE DESASTRES NATURALES (FONDEN) FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN") FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 144 2. MOTIVACIÓN... 144 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 145 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 144 2. MOTIVACIÓN... 144 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 145 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA PARA EL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 159 2. MOTIVACIÓN... 159 3. RESULTADO

PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA PARA EL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 159 2. MOTIVACIÓN... 159 3. RESULTADO

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FIDEICOMISO PÚBLICO PARA LA CONSERVACIÓN, RESTAURACIÓN Y MANEJO DEL AGUA, DE LOS BOSQUES Y LAS CUENCAS DEL ESTADO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FIDEICOMISO PÚBLICO PARA LA CONSERVACIÓN, RESTAURACIÓN Y MANEJO DEL AGUA, DE LOS BOSQUES Y LAS CUENCAS DEL ESTADO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

GOBIERNO CONSTITUCIONAL DEL ESTADO DE PUEBLA PERIÓDICO OFICIAL

GOBIERNO CONSTITUCIONAL DEL ESTADO DE PUEBLA PERIÓDICO OFICIAL LAS LEYES, DECRETOS Y DEMÁS DISPOSICIONES DE CARÁCTER OFICIAL SON OBLIGATORIAS POR EL SOLO HECHO DE SER PUBLICADAS EN ESTE PERIÓDICO Autorizado

GOBIERNO CONSTITUCIONAL DEL ESTADO DE PUEBLA PERIÓDICO OFICIAL LAS LEYES, DECRETOS Y DEMÁS DISPOSICIONES DE CARÁCTER OFICIAL SON OBLIGATORIAS POR EL SOLO HECHO DE SER PUBLICADAS EN ESTE PERIÓDICO Autorizado

INSTITUTO ELECTORAL VERACRUZANO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 3 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 3 3.1. EVALUACIÓN

FIDEICOMISO SISTEMA DEL SAR PARA LOS TRABAJADORES DEL IPE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...189 2. MOTIVACIÓN...189 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...189 3.1. Evaluación de la Gestión Financiera...189 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...189 2. MOTIVACIÓN...189 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...189 3.1. Evaluación de la Gestión Financiera...189 3.1.1.

Auditoría a los Recursos de Fondos y Programas Federalizados. Abril, 2014

UNIDAD DE OPERACIÓN REGIONAL Y CONTRALORÍA SOCIAL Auditoría a los Recursos de Fondos y Programas Federalizados Abril, 2014 Definición La Fiscalización a los recursos federales transferidos a los estados

UNIDAD DE OPERACIÓN REGIONAL Y CONTRALORÍA SOCIAL Auditoría a los Recursos de Fondos y Programas Federalizados Abril, 2014 Definición La Fiscalización a los recursos federales transferidos a los estados

FIDEICOMISO SISTEMA DEL SAR PARA LOS TRABAJADORES DEL IPE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 171 2. MOTIVACIÓN... 171 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 172 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 171 2. MOTIVACIÓN... 171 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 172 3.1. EVALUACIÓN

FIDEICOMISO PÚBLICO DE ADMINISTRACIÓN Y OPERACIÓN DEL PARQUE TEMÁTICO TAKHIL-SUKUT

Y OPERACIÓN DEL PARQUE TEMÁTICO TAKHIL-SUKUT FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN

Y OPERACIÓN DEL PARQUE TEMÁTICO TAKHIL-SUKUT FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN

COMISIÓN ESTATAL DE DERECHOS HUMANOS FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 9 2. MOTIVACIÓN... 9 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 10 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 9 2. MOTIVACIÓN... 9 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 10 3.1. EVALUACIÓN

SECRETARÍA DE PROTECCIÓN CIVIL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 60 2. MOTIVACIÓN... 60 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 61 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 60 2. MOTIVACIÓN... 60 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 61 3.1. EVALUACIÓN

RÉGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 35 2. MOTIVACIÓN... 35 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 36 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 35 2. MOTIVACIÓN... 35 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 36 3.1. EVALUACIÓN

Criterios de Selección

Gasto Federalizado Gobierno del Distrito Federal Recursos Federales Transferidos al Gobierno del Distrito Federal. Gobierno del Distrito Federal Auditoría Forense: 10-A-09000-12-1207 GF-558 Criterios de

Gasto Federalizado Gobierno del Distrito Federal Recursos Federales Transferidos al Gobierno del Distrito Federal. Gobierno del Distrito Federal Auditoría Forense: 10-A-09000-12-1207 GF-558 Criterios de

GOBIERNO MUNICIPAL DE MAZATLÁN. Contraloría Municipal INFORME DE REVISIONES ADMINISTRATIVAS

Contraloría Municipal 2014-2016 INFORME DE REVISIONES ADMINISTRATIVAS Mazatlán, Sinaloa a 27 de Abril 2015 LIC. FRANCISCO JAVIER ALVAREZ CONTRALORÍA MUNICIPAL PRESENTE. De acuerdo al programa de revisiones

Contraloría Municipal 2014-2016 INFORME DE REVISIONES ADMINISTRATIVAS Mazatlán, Sinaloa a 27 de Abril 2015 LIC. FRANCISCO JAVIER ALVAREZ CONTRALORÍA MUNICIPAL PRESENTE. De acuerdo al programa de revisiones

Manual de Procedimientos Secretaría de Obras Públicas

Página 1 de 44 ORGANIGRAMA ESPECÍFICO SECRETARÍA DE OBRAS PÚBLICAS Página 2 de 44 Propósito Alcance Área Responsable H1-01 Gestión de papelería para la dependencia. Proveer los artículos de papelería de

Página 1 de 44 ORGANIGRAMA ESPECÍFICO SECRETARÍA DE OBRAS PÚBLICAS Página 2 de 44 Propósito Alcance Área Responsable H1-01 Gestión de papelería para la dependencia. Proveer los artículos de papelería de

INSTITUTO SUPERIOR DE MÚSICA DEL ESTADO DE VERACRUZ FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...144 2. MOTIVACIÓN...144 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...144 3.1. Evaluación de la Gestión Financiera...145 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...144 2. MOTIVACIÓN...144 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...144 3.1. Evaluación de la Gestión Financiera...145 3.1.1.

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año Hidalgo.

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de San Felipe e Orizatlán, Hidalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de San Felipe e Orizatlán, Hidalgo. 1. MARCO DE REFERENCIA

Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: GF-225

Gasto Federalizado Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99058-02-0626 GF-225 Alcance EGRESOS Miles de Pesos Universo

Gasto Federalizado Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99058-02-0626 GF-225 Alcance EGRESOS Miles de Pesos Universo

SECRETARÍA DE SALUD FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 43 2. MOTIVACIÓN... 43 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 43 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 43 2. MOTIVACIÓN... 43 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 43 3.1. EVALUACIÓN

OFICINA DEL PROGRAMA DE GOBIERNO Y CONSEJERÍA JURÍDICA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 152 2. MOTIVACIÓN... 152 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 153 3.1. Evaluación de la Gestión Financiera... 153

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 152 2. MOTIVACIÓN... 152 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 153 3.1. Evaluación de la Gestión Financiera... 153

OFICINA DEL PROGRAMA DE GOBIERNO Y CONSEJERÍA JURÍDICA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...83 2. MOTIVACIÓN...83 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...84 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...83 2. MOTIVACIÓN...83 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...84 3.1. EVALUACIÓN

1. FUNDAMENTACIÓN MOTIVACIÓN RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA EVALUACIÓN DE LA GESTIÓN FINANCIERA...

IMPULSOR DEL DESARROLLO DE LA MICRO, PEQUEÑA Y MEDIANA EMPRESA DEL GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...

IMPULSOR DEL DESARROLLO DE LA MICRO, PEQUEÑA Y MEDIANA EMPRESA DEL GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...

Plan de la calidad para la ejecución de obra

Dirección General de Desarrollo Urbano Clave: PC-05-02-01 Fecha de emisión: 23/06/2014 Versión N. 0 Página: 1 de 6 Plan de la calidad para la ejecución de Elaboró Revisó Revisó Ing. Manuel González Castellanos

Dirección General de Desarrollo Urbano Clave: PC-05-02-01 Fecha de emisión: 23/06/2014 Versión N. 0 Página: 1 de 6 Plan de la calidad para la ejecución de Elaboró Revisó Revisó Ing. Manuel González Castellanos

FIDEICOMISO PÚBLICO DE INVERSIÓN Y ADMINISTRACIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR PÁGS.

FIDEICOMISO PÚBLICO DE INVERSIÓN Y ADMINISTRACIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR EN EL ESTADO DE VERACRUZ (PRONABES) FISCALIZACIÓN DE LA CUENTA

FIDEICOMISO PÚBLICO DE INVERSIÓN Y ADMINISTRACIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR EN EL ESTADO DE VERACRUZ (PRONABES) FISCALIZACIÓN DE LA CUENTA

INFORME DEL RESULTADO FISCALIZACIÓN CUENTA PÚBLICA 2007 COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

b) Los apartados de los programas federales;

Los apartados de los programas federales;") III. La información sobre la planeación del desarrollo, aplicable al y por el sujeto obligado, que comprende: a) Los apartados del Plan Nacional de Desarrollo que sirve de marco general a la planeación

III. La información sobre la planeación del desarrollo, aplicable al y por el sujeto obligado, que comprende: a) Los apartados del Plan Nacional de Desarrollo que sirve de marco general a la planeación

OBJETIVO LINEAMIENTOS DE OPERACIÓN

DIRECCION DE OBRAS MARITIMAS Y DRAGADO COADYUVAR AL DESARROLLO SUSTENTABLE DE LOS LITORALES, MEDIANTE LA APLICACIÓN Y CUMPLIMIENTO DE LAS NORMAS Y ESPECIFICACIONES DE CALIDAD DE LA INFRAESTRUCTURA Y CUIDADO

DIRECCION DE OBRAS MARITIMAS Y DRAGADO COADYUVAR AL DESARROLLO SUSTENTABLE DE LOS LITORALES, MEDIANTE LA APLICACIÓN Y CUMPLIMIENTO DE LAS NORMAS Y ESPECIFICACIONES DE CALIDAD DE LA INFRAESTRUCTURA Y CUIDADO

INSTITUTO VERACRUZANO DE ACCESO A LA INFORMACIÓN FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...19 2. MOTIVACIÓN...19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...20 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...19 2. MOTIVACIÓN...19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...20 3.1. EVALUACIÓN

I. MARCO REFERENCIAL I. 1. OBJETIVO I. 2. ALCANCE

INFORME DEL RESULTADO DE LA FISCALIZACIÓN DEL FIDEICOMISO PÚBLICO DE INVERSIÓN Y ADMINISTRACIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR DEL ESTADO DE

INFORME DEL RESULTADO DE LA FISCALIZACIÓN DEL FIDEICOMISO PÚBLICO DE INVERSIÓN Y ADMINISTRACIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR DEL ESTADO DE

FIDEICOMISO PÚBLICO IRREVOCABLE DE INVERSIÓN, FUENTE DE PAGO Y ADMINISTRACIÓN PÁGS. 1. FUNDAMENTACIÓN MOTIVACIÓN...53

FIDEICOMISO PÚBLICO IRREVOCABLE DE INVERSIÓN, FUENTE DE PAGO Y ADMINISTRACIÓN DE LOS INGRESOS DERIVADOS DEL FIDEICOMISO BURSÁTIL DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS FISCALIZACIÓN DE LA CUENTA

FIDEICOMISO PÚBLICO IRREVOCABLE DE INVERSIÓN, FUENTE DE PAGO Y ADMINISTRACIÓN DE LOS INGRESOS DERIVADOS DEL FIDEICOMISO BURSÁTIL DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS FISCALIZACIÓN DE LA CUENTA

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 107 2. MOTIVACIÓN... 107 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 108 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 107 2. MOTIVACIÓN... 107 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 108 3.1. EVALUACIÓN

LA FISCALIZACIÓN SUPERIOR. Derechos Reservados: Órgano de Fiscalización Superior del Estado de Veracruz

LA FISCALIZACIÓN SUPERIOR Artículo 3.2 (LFS) La actividad relacionada directamente con el ejercicio presupuestal de los ingresos, egresos y deuda pública, la administración, ministración, manejo, custodia

LA FISCALIZACIÓN SUPERIOR Artículo 3.2 (LFS) La actividad relacionada directamente con el ejercicio presupuestal de los ingresos, egresos y deuda pública, la administración, ministración, manejo, custodia

Secretaría de Desarrollo Social Subsecretaría de Desarrollo Urbano y Ordenación del Territorio

I.- Integración del Expediente Técnico de Obras La integración del expediente técnico se efectuará conforme a lo dispuesto en: la Ley de Obras Publicas y Servicios Relacionados con las Mismas y su Reglamento;

I.- Integración del Expediente Técnico de Obras La integración del expediente técnico se efectuará conforme a lo dispuesto en: la Ley de Obras Publicas y Servicios Relacionados con las Mismas y su Reglamento;

INSTITUTO VERACRUZANO PARA LA CALIDAD Y COMPETITIVIDAD FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...77 2. MOTIVACIÓN...77 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...78 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...77 2. MOTIVACIÓN...77 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...78 3.1. EVALUACIÓN

COMISIÓN VERACRUZANA DE COMERCIALIZACIÓN AGROPECUARIA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...2 3.1. Evaluación de la Gestión Financiera...3 3.1.1. Cumplimiento

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...2 3.1. Evaluación de la Gestión Financiera...3 3.1.1. Cumplimiento

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL:

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA CORRESPONDIENTE AL EJERCICIO DEL 2013 INDICE Apartado 1. Presentación. Apartado 2. Marco

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA CORRESPONDIENTE AL EJERCICIO DEL 2013 INDICE Apartado 1. Presentación. Apartado 2. Marco

DIRECCIÓN GENERAL DE COMUNICACIÓN SOCIAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...75 2. MOTIVACIÓN...75 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...76 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...75 2. MOTIVACIÓN...75 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...76 3.1. EVALUACIÓN

INSTITUTO SUPERIOR DE MÚSICA DEL ESTADO DE VERACRUZ FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...163 2. MOTIVACIÓN...163 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...164 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...163 2. MOTIVACIÓN...163 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...164 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

Y PAGO N F/998 (FIDEICOMISO BURSÁTIL DE LOS INGRESOS MUNICIPALES DEL IMPUESTO SOBRE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...87 2. MOTIVACIÓN...87

Y PAGO N F/998 (FIDEICOMISO BURSÁTIL DE LOS INGRESOS MUNICIPALES DEL IMPUESTO SOBRE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...87 2. MOTIVACIÓN...87

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

INVERSIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 132 2. MOTIVACIÓN... 132 3. RESULTADO DE

INVERSIÓN PARA LA OPERACIÓN DEL PROGRAMA NACIONAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 132 2. MOTIVACIÓN... 132 3. RESULTADO DE

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

AHORRO PARA EL RETIRO DE LOS TRABAJADORES AL SERVICIO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 58 2. MOTIVACIÓN... 58 3. RESULTADO

AHORRO PARA EL RETIRO DE LOS TRABAJADORES AL SERVICIO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 58 2. MOTIVACIÓN... 58 3. RESULTADO

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2016 DEL SISTEMA MUNICIPAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DE MINERAL DE LA

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2016 DEL SISTEMA MUNICIPAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DE MINERAL DE LA REFORMA, HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2016 DEL SISTEMA MUNICIPAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DE MINERAL DE LA REFORMA, HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo

SECRETARÍA DEL TRABAJO, PREVISIÓN SOCIAL Y PRODUCTIVIDAD FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...46 2. MOTIVACIÓN...46 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...47 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...46 2. MOTIVACIÓN...46 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...47 3.1. EVALUACIÓN

SECRETARÍA DE TRABAJO, PREVISIÓN SOCIAL Y PRODUCTIVIDAD FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...47 2. MOTIVACIÓN...47 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...47 3.1. Evaluación de la Gestión Financiera...48 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...47 2. MOTIVACIÓN...47 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...47 3.1. Evaluación de la Gestión Financiera...48 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

DE PAGO, GARANTÍA Y CAPITAL DE RIESGO EN BENEFICIO DE LOS INGENIOS AZUCAREROS DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

DE PAGO, GARANTÍA Y CAPITAL DE RIESGO EN BENEFICIO DE LOS INGENIOS AZUCAREROS DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

PROCURADURÍA ESTATAL DE PROTECCIÓN AL MEDIO AMBIENTE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 19 2. MOTIVACIÓN... 19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 20 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 19 2. MOTIVACIÓN... 19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 20 3.1. EVALUACIÓN

FUNCIONES Y ATRIBUCIONES.

FUNCIONES Y ATRIBUCIONES. Con fundamento el artículo 86 capítulo VII de la Ley Orgánica del Municipio Libre del Estado de San Luis Potosí, las facultades y obligaciones de la Contraloría son las siguientes:

FUNCIONES Y ATRIBUCIONES. Con fundamento el artículo 86 capítulo VII de la Ley Orgánica del Municipio Libre del Estado de San Luis Potosí, las facultades y obligaciones de la Contraloría son las siguientes:

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR DEL ESTADO DE VERACRUZ (PRONABES) FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1.

DEL PROGRAMA NACIONAL DE BECAS Y FINANCIAMIENTO PARA LA EDUCACIÓN SUPERIOR DEL ESTADO DE VERACRUZ (PRONABES) FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1.

CONSEJO VERACRUZANO DE LA VAINILLA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...132 2. MOTIVACIÓN...132 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...132 3.1. Evaluación de la Gestión Financiera...133 3.1.1.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...132 2. MOTIVACIÓN...132 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...132 3.1. Evaluación de la Gestión Financiera...133 3.1.1.

FIDEICOMISO FONDO DE DESASTRES NATURALES (FONDEN) FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN") FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...48 2. MOTIVACIÓN...48 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...49 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...48 2. MOTIVACIÓN...48 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...49 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

MANEJO DEL AGUA, DE LOS BOSQUES Y LAS CUENCAS DEL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...82 2. MOTIVACIÓN...82 3. RESULTADO DE LA

MANEJO DEL AGUA, DE LOS BOSQUES Y LAS CUENCAS DEL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...82 2. MOTIVACIÓN...82 3. RESULTADO DE LA

PATRONATO DEL SISTEMA FUTBOL PARA VERACRUZ, A.C. FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...38 2. MOTIVACIÓN...38 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...39 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...38 2. MOTIVACIÓN...38 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...39 3.1. EVALUACIÓN

INSTITUTO DE LA JUVENTUD VERACRUZANA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...137 2. MOTIVACIÓN...137 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...138 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...137 2. MOTIVACIÓN...137 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...138 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...52 2. MOTIVACIÓN...52 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...53 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...52 2. MOTIVACIÓN...52 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...53 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

DE AHORRO PARA EL RETIRO DE LOS TRABAJADORES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...20 2. MOTIVACIÓN...20 3. RESULTADO DE LA REVISIÓN

DE AHORRO PARA EL RETIRO DE LOS TRABAJADORES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...20 2. MOTIVACIÓN...20 3. RESULTADO DE LA REVISIÓN

CONSORCIO CLAVIJERO A.C. FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...15 2. MOTIVACIÓN...15 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...16 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...15 2. MOTIVACIÓN...15 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...16 3.1. EVALUACIÓN

GOBIERNO MUNICIPAL DE MAZATLÁN

GOBIERNO MUNICIPAL DE MAZATLÁN Contraloría Municipal 2014-2016 LIC. FRANCISCO JAIER ALAREZ DÍAZ CONTRALOR MUNICIPAL PRESENTE. De acuerdo al programa de revisiones administrativas a obra pública que esta

GOBIERNO MUNICIPAL DE MAZATLÁN Contraloría Municipal 2014-2016 LIC. FRANCISCO JAIER ALAREZ DÍAZ CONTRALOR MUNICIPAL PRESENTE. De acuerdo al programa de revisiones administrativas a obra pública que esta

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

OPERACIÓN, CONSERVACIÓN Y MANTENIMIENTO DE LA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 175 2. MOTIVACIÓN... 175 3. RESULTADO DE LA

OPERACIÓN, CONSERVACIÓN Y MANTENIMIENTO DE LA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 175 2. MOTIVACIÓN... 175 3. RESULTADO DE LA

Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-02000-02-0758 GF-316 Alcance

Gasto Federalizado Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-02000-02-0758 GF-316 Alcance

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DE LA CORPORACIÓN INTERNACIONAL HIDALGO

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DE LA CORPORACIÓN INTERNACIONAL HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la Entidad

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2015 DE LA CORPORACIÓN INTERNACIONAL HIDALGO CONTENIDO 1. Marco de referencia 5 1.1 Objetivo 5 1.2 Alcance 5 2. Gestión financiera de la Entidad

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LAS ENTIDADES FEDERATIVAS

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LAS ENTIDADES FEDERATIVAS marzo, 2017 AUDITORÍA ESPECIAL DEL GASTO FEDERALIZADO ASF 1 FAFEF OBJETIVO DEL FAFEF El Fondo de Aportaciones para el Fortalecimiento

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LAS ENTIDADES FEDERATIVAS marzo, 2017 AUDITORÍA ESPECIAL DEL GASTO FEDERALIZADO ASF 1 FAFEF OBJETIVO DEL FAFEF El Fondo de Aportaciones para el Fortalecimiento

FUNDAMENTO LEGAL. Fundamento legal Artículos 36, 39 y del 44 al 48 de la Ley Municipal para el Estado de Nayarit.

Entrega de la Administración i ió del XXXVIII Ayuntamiento de Tepic FUNDAMENTO LEGAL Fundamento legal Artículos 36, 39 y del 44 al 48 de la Ley Municipal para el Estado de Nayarit. Atí Artículos 36.- El

Entrega de la Administración i ió del XXXVIII Ayuntamiento de Tepic FUNDAMENTO LEGAL Fundamento legal Artículos 36, 39 y del 44 al 48 de la Ley Municipal para el Estado de Nayarit. Atí Artículos 36.- El

INE. Programas de Inversión Normal Estatal

INE Programas de Inversión Normal Estatal CONTENIDO CONTENIDO I.- DESCRIPCIÓN DEL PROGRAMA II.- FUNDAMENTO LEGAL III.- PROGRAMACIÓN-PRESUPUESTACIÓN IV.- MODALIDAD DE EJECUCIÓN V.- OBRA CONVENIDA Obra a

INE Programas de Inversión Normal Estatal CONTENIDO CONTENIDO I.- DESCRIPCIÓN DEL PROGRAMA II.- FUNDAMENTO LEGAL III.- PROGRAMACIÓN-PRESUPUESTACIÓN IV.- MODALIDAD DE EJECUCIÓN V.- OBRA CONVENIDA Obra a

Instructivo de llenado del formato 09 REPORTE FOTOGRÁFICO DURANTE EL PROCESO DE LA EJECUCIÓN DE LA OBRA

Instructivo de llenado del formato 09 REPORTE FOTOGRÁFICO DURANTE EL PROCESO DE LA EJECUCIÓN DE LA OBRA Nota: El formato con los recuadros horizontales, se utilizará cuando las fotos a registrar estén

Instructivo de llenado del formato 09 REPORTE FOTOGRÁFICO DURANTE EL PROCESO DE LA EJECUCIÓN DE LA OBRA Nota: El formato con los recuadros horizontales, se utilizará cuando las fotos a registrar estén

PÁGS. 1. FUNDAMENTACIÓN MOTIVACIÓN...127

CONJUNTO DE COLECCIÓN, CONDUCCIÓN, TRATAMIENTO Y DISPOSICIÓN FINAL DE LAS AGUAS RESIDUALES MUNICIPALES E INDUSTRIALES GENERADAS EN LAS ALTAS ZONAS DEL ALTO RÍO BLANCO (FIRIOB) FISCALIZACIÓN DE LA CUENTA

CONJUNTO DE COLECCIÓN, CONDUCCIÓN, TRATAMIENTO Y DISPOSICIÓN FINAL DE LAS AGUAS RESIDUALES MUNICIPALES E INDUSTRIALES GENERADAS EN LAS ALTAS ZONAS DEL ALTO RÍO BLANCO (FIRIOB) FISCALIZACIÓN DE LA CUENTA