Provincia de Buenos Aires DIRECCIÓN PROVINCIAL DE RENTAS. Disposición Normativa Serie B Nº 16/07 (1) D.P.R

|

|

|

- Julio Contreras Reyes

- hace 6 años

- Vistas:

Transcripción

1 Provincia de Buenos Aires DIRECCIÓN PROVINCIAL DE RENTAS Disposición Normativa Serie B Nº 16/07 (1) D.P.R Ref.: Impuesto Inmobiliario. Escribanos públicos: Operaciones sobre inmuebles. Certificación de inexistencia de deuda. Modificación. La Plata, 18 de abril de 2007 VISTO Y CONSIDERANDO: Que el artículo 34 del Código Fiscal de la Provincia de Buenos Aires (Ley , T.O. 2004) establece que en las transferencias de bienes, negocios, activos y pasivos de personas, entidades civiles o comerciales, o cualquier otro acto de similar naturaleza, se deberá acreditar la inexistencia de deudas fiscales hasta la fecha de otorgamiento del acto, mediante certificación expedida por la Autoridad de Aplicación. Que, asimismo, se dispone que los escribanos autorizantes deberán asegurar el pago de los gravámenes a que se refiere el párrafo anterior o los correspondientes al acto mismo, y que deberán informar a la Dirección Provincial de Rentas, conforme lo establezca la reglamentación, todos los datos tendientes a la identificación de la operación y de las partes intervinientes. LEGISLACIÓN 3758 CIRCULAR 3199/ BUENOS AIRES, 29 / MAYO /2007 Año XXXV

2 Que, además, se aclara que el certificado de inexistencia de deudas emitido por la Dirección Provincial de Rentas tendrá efectos liberatorios, cuando se trate del Impuesto Inmobiliario. Que, por su parte, la Disposición Normativa Serie "B" N 1/04, establece en su Libro Primero, Título V, Capítulo II, el procedimiento que deberán observar los escribanos públicos a fin de dar cumplimiento a las obligaciones establecidas en el artículo 34 del Código antes referido. Que, en el Libro Segundo, Título VII, Capítulo II de la normativa citada en el párrafo anterior, se regulan distintos aspectos vinculados con la certificación de inexistencia de deudas. Que en esta oportunidad se estima conveniente introducir modificaciones a los citados capítulos de la Disposición Normativa Serie "B" N 1/04, a fin de permitir que los escribanos públicos, en su carácter de agentes de recaudación del Impuesto Inmobiliario, puedan realizar con celeridad los trámites necesarios para el cumplimiento de sus obligaciones, obteniendo mayor seguridad jurídica tanto para los mismos como para las partes involucradas en la celebración del acto escriturario. Que corresponde, entonces, dictar la normativa pertinente. Por ello, el Subsecretario de Ingresos Públicos, en uso de las atribuciones inherentes al cargo de Director Provincial de Rentas, de conformidad al decreto 1.167/05, 3758 DISPONE: ART. 1 Sustituir el artículo 254 de la Disposición "Artículo 254: A los fines del cumplimiento de las obligaciones establecidas en los artículos anteriores, los escribanos públicos deberán obtener un "Informe de Deuda - Impuesto 2

3 Inmobiliario - Escribanos" (formulario R-551 A) para el inmueble, ante cualquier oficina de distrito de la Dirección Provincial de Rentas o de la Dirección Provincial de Catastro Territorial, en este último caso juntamente con el certificado catastral, o bien ingresando al sitio web de la Dirección Provincial de Rentas de la Provincia de Buenos Aires ( identificándose mediante las claves obtenidas en la forma prevista en el artículo 276. En dicho formulario se informarán los importes adeudados por los años no prescriptos, calculados con los intereses correspondientes hasta el último día del mes anterior al de su expedición. El "Informe de Deuda - Impuesto Inmobiliario - Escribanos" (formulario R-551 A) tendrá validez con relación a los actos notariales otorgados en el mes de su expedición. Cuando del informe resultaren obligaciones fiscales impagas, el escribano autorizante deberá proceder a su recaudación, y a ingresar los importes recaudados a la Dirección Provincial de Rentas. De existir en poder del contribuyente comprobantes de pago de obligaciones que se encuentren incluidos en la deuda informada, éste deberá efectuar el reclamo pertinente ante la Dirección Provincial de Rentas, solicitando la imputación de los mismos. De corresponder, la Autoridad de Aplicación procederá a realizar dicha imputación en un plazo no superior a los cinco (5) días hábiles de la fecha de producido el reclamo. De existir obligaciones impagas en el "Informe de Deuda - Impuesto Inmobiliario - Escribanos" (formulario R-551 A), y si el contribuyente hubiere cancelado éstas en su totalidad con anterioridad a la fecha del otorgamiento del acto notarial, éste deberá informar de tal circunstancia al escribano. Este hecho no relevará a éste último de su obligación de recaudar el importe de la deuda resultante del informe obtenido; la recaudación efectuada en tal circunstancia tendrá el carácter de preventiva. El escribano deberá en este caso obtener

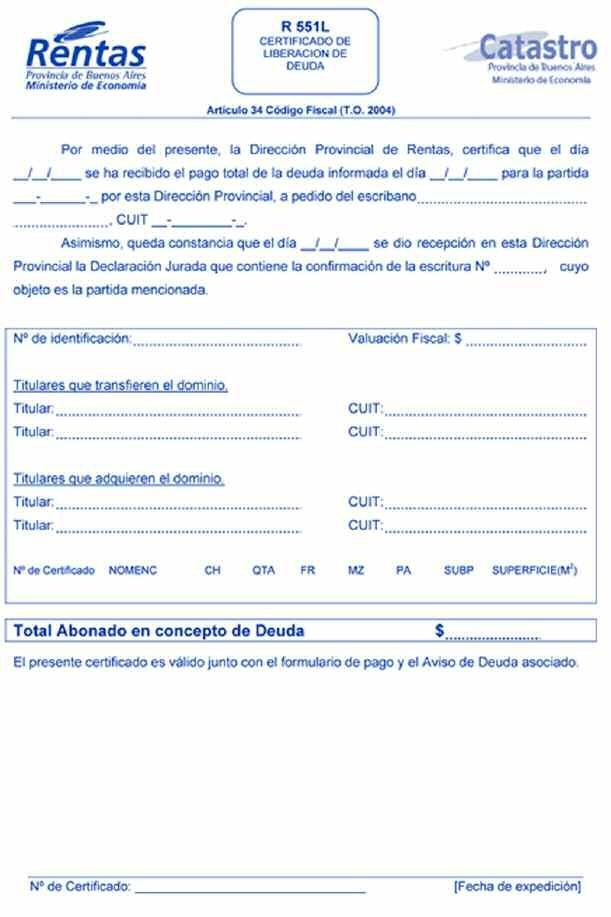

4 un nuevo "Informe de Deuda - Impuesto Inmobiliario - Escribanos" (formulario R-551 A), una vez transcurridos al menos cinco (5) días hábiles de la fecha de otorgamiento del acto notarial, y, si de este nuevo informe no se desprendieren ya obligaciones impagas, deberá reintegrar el importe recaudado preventivamente al contribuyente, quedando de esta forma relevado de la obligación de ingresar importe alguno. Si por el contrario, del nuevo informe obtenido se siguieren desprendiendo obligaciones impagas, el escribano deberá ignorar el nuevo informe, manteniendo la obligación de ingresar el importe recaudado preventivamente. ART. 2º Sustituir el artículo 255 de la Disposición "Artículo 255: Para el ingreso de los importes correspondientes a obligaciones impagas surgidas del Informe de Deuda (formulario R-551 A), deberá utilizarse la liquidación para el pago (formulario R-550), que será expedida conjuntamente con el informe citado. ART. 3º Sustituir el artículo 256 de la Disposición "Artículo 256: Los importes recaudados deberán ser ingresados por el escribano autorizante en el plazo indicado en el formulario R-550. Los pagos se efectuarán en el Banco de la Provincia de Buenos Aires o entidades bancarias habilitadas ART. 4º Sustituir el artículo 257 de la Disposición "Artículo 257: Una vez canceladas las obligaciones adeudadas informadas en el formulario R-551 A y cuando haya sido informado el acto de escrituración a través de la Declaración Jurada quincenal emitida desde el aplicativo "Impuesto de Sellos - Escribanos Públicos", de acuerdo a lo previsto en el artículo 266, el escribano deberá obtener un Certificado de Liberación de Deuda (formulario R-551 L), para sí y para cada una de las partes intervinientes.

5 A tales fines, y en conformidad a lo establecido por los art. 33 bis y 34 C.F., el escribano deberá ingresar al sitio web de la Dirección Provincial de Rentas de la Provincia de Buenos Aires ( mediante las claves obtenidas en la forma prevista en el artículo 276, e informar sobre los contribuyentes y dominio involucrados en el acto." ART. 5º Sustituir el artículo 258 de la Disposición "Artículo 258: El certificado mencionado en el artículo anterior tendrá efecto liberatorio en tanto la Autoridad de Aplicación no detecte, antes del 31 de diciembre del año inmediato siguiente al de su expedición, la existencia de deudas. En caso de detectarse deuda, estará obligado al pago quien hubiere revestido en relación a la misma, la condición de contribuyente. La liberación deberá estar realizada no más allá de los 30 días corridos, contados desde la fecha de finalización del plazo indicado en el formulario R-550." ART. 6º Sustituir el artículo 259 de la Disposición "Artículo 259: La certificación otorgada de conformidad a lo previsto en el artículo 257, tendrá validez en posteriores actos sobre el mismo bien para acreditar la inexistencia de deuda con relación a los períodos consignados en el certificado." ART. 7º Aprobar el formulario R-551 L ("Certificado de liberación de deuda"), que integra el Anexo I de la presente. ART. 8º Derogar los artículos 554 y 555 de la Disposición Normativa Serie "B" N 1/04. ART. 9º Sustituir el artículo 556 de la Disposición "Artículo 556: A los fines de acreditar inexistencia de deuda en los trámites de unificación o subdivisión de partidas, ante

6 la Dirección Provincial de Catastro Territorial, los interesados deberán solicitar ante cualquier oficina de distrito de la Dirección Provincial de Rentas, o bien ingresando al sitio web de la Dirección Provincial de Rentas de la Provincia de Buenos Aires ( el correspondiente Informe de Deuda - Impuesto Inmobiliario" (formulario R- 551). De existir comprobantes de pago en poder del contribuyente que se encuentren incluidos en la deuda informada, este deberá efectuar el reclamo pertinente ante la Dirección Provincial de Rentas solicitando la imputación de los mismos. De corresponder, la Autoridad de Aplicación procederá a realizar dicha imputación, luego de lo cual el interesado deberá obtener un nuevo "Informe de Deuda - Impuesto Inmobiliario" (formulario R-551), conforme lo establecido en el presente artículo. En el caso de acogimiento a regímenes de regularización impositiva se podrá continuar con el plan de pagos otorgado, debiendo acreditarse el cumplimiento de las cuotas vencidas a la fecha de la solicitud, siempre que no exista transferencia de inmuebles. A los fines de su presentación ante la Dirección Provincial de Catastro Territorial, la inexistencia de deuda se acreditará mediante el informe de deuda (formulario R-551) debidamente firmado y sellado por funcionario autorizado". ART. 10 El procedimiento previsto por el Capítulo II, Título V, Libro Primero de la Disposición Normativa Serie "B" N 1/04, con las modificaciones establecidas en la presente, será de aplicación para los actos que se autoricen a partir del 1º de mayo de ART. 11 Regístrese, comuníquese a quienes corresponda, solicítese a la Dirección de Servicios Técnicos Administrativos la publicación de la presente en el Boletín Oficial, incorpórese y regístrese en el Sistema de Información Normativa de la Provincia de Buenos Aires, circúlese y archívese. (1) B.O. de la Pcia. de Bs. As. de 8/5/07. Santiago Montoya

7 3758 7

8 MAYO 2007 CIRCULAR 3199

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

VISTO el Expediente Nº S02: /2010 del registro del MINISTERIO DEL INTERIOR, la Ley Nº y sus modificatorias, y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

RESOLUCIÓN GENERAL N 1793

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

Gobierno de la Ciudad de Buenos Aires

Ley Nº 1575 Buenos Aires, 09 de diciembre de 2004.- La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley Artículo 1º.- Créase el "Fondo de Emergencia para Subsidios por Inundaciones",

Ley Nº 1575 Buenos Aires, 09 de diciembre de 2004.- La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley Artículo 1º.- Créase el "Fondo de Emergencia para Subsidios por Inundaciones",

REPÚBLICA BOLIVARIANA DE VENEZUELA ESTADO CARABOBO MUNICIPIO GUACARA

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

GUÍA PARA LA SOLICITUD DE AUTORIZACIONES TEMPORALES

LA SOLICITUD DE GUÍA PARA AUTORIZACIONES TEMPORALES Autorizaciones temporales La Autoridad minera podrá otorgar a solicitud de los interesados autorización temporal e intransferible, a las entidades territoriales

LA SOLICITUD DE GUÍA PARA AUTORIZACIONES TEMPORALES Autorizaciones temporales La Autoridad minera podrá otorgar a solicitud de los interesados autorización temporal e intransferible, a las entidades territoriales

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Que desde la vigencia de la Ley Nº , el Manifiesto de Transporte no ha sufrido modificaciones significativas.

SECRETARÍA DE AMBIENTE Y DESARROLLO SUSTENTABLE Resolución 827/2015 Bs. As., 30/09/2015 VISTO el Expediente N CUDAP: EXP-JGM: 006112/2013 del Registro de la SECRETARÍA DE AMBIENTE Y DESARROLLO SUSTENTABLE

SECRETARÍA DE AMBIENTE Y DESARROLLO SUSTENTABLE Resolución 827/2015 Bs. As., 30/09/2015 VISTO el Expediente N CUDAP: EXP-JGM: 006112/2013 del Registro de la SECRETARÍA DE AMBIENTE Y DESARROLLO SUSTENTABLE

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

2012 Año del Bicentenario del Éxodo Jujeño

2012 Año del Bicentenario del Éxodo Jujeño San Salvador de Jujuy, 26 de Julio de 2012 Publicada: B.O 81-Fecha: 27/07/2012 RESOLUCIÓN GENERAL Nº 1297/2012 VISTO: La Resolución General Nº 1267/2011 y; CONSIDERANDO:

2012 Año del Bicentenario del Éxodo Jujeño San Salvador de Jujuy, 26 de Julio de 2012 Publicada: B.O 81-Fecha: 27/07/2012 RESOLUCIÓN GENERAL Nº 1297/2012 VISTO: La Resolución General Nº 1267/2011 y; CONSIDERANDO:

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Administración Federal de Ingresos Públicos SEGURIDAD SOCIAL. Resolución General 3224

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

Que el sistema que ha de denominarse de "Ventanilla Electrónica" se ajusta a la características precitadas.

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Resolución 635/2008 Impleméntase el sistema de "Ventanilla Electrónica", como parte de los procesos de control y de gestión de trámites entre las Aseguradoras de

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Resolución 635/2008 Impleméntase el sistema de "Ventanilla Electrónica", como parte de los procesos de control y de gestión de trámites entre las Aseguradoras de

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

LEY XXII º 4 (Antes Ley 509)

") LEY XXII º 4 (Antes Ley 509) ARTÍCULO 1.- Fíjase en el setenta por ciento (70%) del costo total de las obras, la Contribución que, en concepto de mejoras, abonarán los propietarios cuyos inmuebles se encuentren

LEY XXII º 4 (Antes Ley 509) ARTÍCULO 1.- Fíjase en el setenta por ciento (70%) del costo total de las obras, la Contribución que, en concepto de mejoras, abonarán los propietarios cuyos inmuebles se encuentren

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA.

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Documento digital firmado electrónicamente Disposición SCA 252/2016

Documento digital firmado electrónicamente Disposición SCA 252/2016 SERGIO FEDERICO VEGA SECRETARIO DE COORD. ADMINISTRATIVA svega@fiscalias.gob.ar Ministerio Público Fiscal de la C.A.B.A. 22/06/2016 17:28:02

Documento digital firmado electrónicamente Disposición SCA 252/2016 SERGIO FEDERICO VEGA SECRETARIO DE COORD. ADMINISTRATIVA svega@fiscalias.gob.ar Ministerio Público Fiscal de la C.A.B.A. 22/06/2016 17:28:02

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art L.O.U.A.

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Art. 1. Objeto. De acuerdo con lo establecido en el

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Art. 1. Objeto. De acuerdo con lo establecido en el

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

San Salvador de Jujuy, 03 de Octubre de RESOLUCIÓN GENERAL Nº1271/2011 VISTO:

San Salvador de Jujuy, 03 de Octubre de 2011.- RESOLUCIÓN GENERAL Nº1271/2011 VISTO: La Ley Nº 5428 De Fomento y Promoción para el Desarrollo Turístico y su Decreto Reglamentario Nº 8041-G-2007; CONSIDERANDO:

San Salvador de Jujuy, 03 de Octubre de 2011.- RESOLUCIÓN GENERAL Nº1271/2011 VISTO: La Ley Nº 5428 De Fomento y Promoción para el Desarrollo Turístico y su Decreto Reglamentario Nº 8041-G-2007; CONSIDERANDO:

NORMA REGLAMENTARIA DECRETO Nº 1202/3 (ME)-2004

-2004") NORMA REGLAMENTARIA DECRETO Nº 1202/3 (ME)-2004 RESOLUCIÓN GENERAL Nº 38/2004 Emisión: 7/5/2004 BO (Tucumán): 24/5/2004 Artículo 1.- La omisión que de lugar a la multa a la cual se refiere el segundo párrafo

NORMA REGLAMENTARIA DECRETO Nº 1202/3 (ME)-2004 RESOLUCIÓN GENERAL Nº 38/2004 Emisión: 7/5/2004 BO (Tucumán): 24/5/2004 Artículo 1.- La omisión que de lugar a la multa a la cual se refiere el segundo párrafo

ORDENANZA VIII-0541-HCD-2013 RÉGIMEN ESPECIAL PARA REGULARIZACIÓN DE OBRAS TERMINADAS

Villa de Merlo (San Luis), 27 de Marzo de 2013.- ORDENANZA VIII-0541-HCD-2013 RÉGIMEN ESPECIAL PARA REGULARIZACIÓN DE OBRAS TERMINADAS VISTO: La necesidad de continuar con la tarea de regularizar obras

Villa de Merlo (San Luis), 27 de Marzo de 2013.- ORDENANZA VIII-0541-HCD-2013 RÉGIMEN ESPECIAL PARA REGULARIZACIÓN DE OBRAS TERMINADAS VISTO: La necesidad de continuar con la tarea de regularizar obras

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

ARA Contadores Públicos

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA

ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA") HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

Decreto nº 937/2010, Reglamentario de la Ley Orgánica de Partidos Políticos

DECRETO Nº 937/2010, REGLAMENTARIO DE LA LEY ORGÁNICA DE PARTIDOS POLÍTICOS EN RELACIÓN AL RECONOCIMIENTO DE LOS PARTIDOS POLÍTICOS, CONSTITUCIÓN DE LAS ALIANZAS ELECTORALES Y REQUISITOS PARA LA AFILIACIÓN

DECRETO Nº 937/2010, REGLAMENTARIO DE LA LEY ORGÁNICA DE PARTIDOS POLÍTICOS EN RELACIÓN AL RECONOCIMIENTO DE LOS PARTIDOS POLÍTICOS, CONSTITUCIÓN DE LAS ALIANZAS ELECTORALES Y REQUISITOS PARA LA AFILIACIÓN

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

Disposición 899/2013

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

AYUNTAMIENTO CONSTITUCIONAL DE PARAÍSO, TABASCO TRIENIO DIRECCIÓN: FINANZAS SUB-DIRECCION DE CATASTRO SERVICIOS QUE OFRECE

DIRECCIÓN: FINANZAS SUB-DIRECCION DE CATASTRO SERVICIOS QUE OFRECE Certificado de Valor Catastral - Solicitud de gestión catastral (original y 1 copia) - Boleta de pago de derechos (original y 1 copia)

DIRECCIÓN: FINANZAS SUB-DIRECCION DE CATASTRO SERVICIOS QUE OFRECE Certificado de Valor Catastral - Solicitud de gestión catastral (original y 1 copia) - Boleta de pago de derechos (original y 1 copia)

BUENOS AIRES, Piedras 770 C1070AAN Ciudad Autónoma de Buenos Aires (5411)

") BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

I. Disposiciones generales

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

LEGISLATURA DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES LEYES LEY N 941 CRÉASE EL REGISTRO PÚBLICO DE ADMINISTRADORES DE CONSORCIOS DE PROPIEDAD HORIZONTAL Expediente N 69.672/2002. Buenos Aires, 3 de diciembre

PASOS A SEGUIR PARA GENERAR EL F.950 DE CONTRATOS DE LOCACIÓN DE INMUEBLE CON DESTINO VIVIENDA

PASOS A SEGUIR PARA GENERAR EL F.950 DE CONTRATOS DE LOCACIÓN DE INMUEBLE CON DESTINO VIVIENDA Descargar del sitio web de la Dirección General de Rentas (www.rentastucuman.gov.ar) el programa aplicativo:

PASOS A SEGUIR PARA GENERAR EL F.950 DE CONTRATOS DE LOCACIÓN DE INMUEBLE CON DESTINO VIVIENDA Descargar del sitio web de la Dirección General de Rentas (www.rentastucuman.gov.ar) el programa aplicativo:

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

D I S P O S I C I O N N 746/06.-

D.P.C.e I.T. PROVINCIA DEL NEUQUEN MINISTERIO DE HACIENDA Y FINANZAS SUBSECRETARIA DE FINANZAS PUBLICOS DIRECCION PROVINCIAL DE CATASTRO E INFORMACION TERRITORIAL NEUQUÉN, 18 de Octubre de 2006.- D I S

D.P.C.e I.T. PROVINCIA DEL NEUQUEN MINISTERIO DE HACIENDA Y FINANZAS SUBSECRETARIA DE FINANZAS PUBLICOS DIRECCION PROVINCIAL DE CATASTRO E INFORMACION TERRITORIAL NEUQUÉN, 18 de Octubre de 2006.- D I S

Ayuntamiento de Utiel

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

VISTO el expediente Nº S01: /2010 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Secretaría de Comercio Interior LEALTAD COMERCIAL Resolución 453/2010 Establécense los mecanismos de control tendientes a eliminar los peligros derivados del uso de tintas con altos contenidos de plomo,

Secretaría de Comercio Interior LEALTAD COMERCIAL Resolución 453/2010 Establécense los mecanismos de control tendientes a eliminar los peligros derivados del uso de tintas con altos contenidos de plomo,

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de

Decreto 344/008 de") IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

VISTO el Expediente N S01: /2012 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

COMERCIO EXTERIOR Resolución 142/2012 Modifícase la Resolución N 269/01, en la cual se establecieron los plazos para el ingreso de divisas al sistema financiero provenientes de operaciones de exportación.

COMERCIO EXTERIOR Resolución 142/2012 Modifícase la Resolución N 269/01, en la cual se establecieron los plazos para el ingreso de divisas al sistema financiero provenientes de operaciones de exportación.

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

RESOLUCIÓN EXENTA Nº Fecha Publicación: Fecha Promulgación:

RESOLUCIÓN EXENTA Nº 1757 Fecha Publicación: 28.12.2004 Fecha Promulgación: 17.12.2004 DEROGA RESOLUCION Nº 655 EXENTA, DE 2004, Y APRUEBA LOS COSTOS ASOCIADOS AL PROCEDIMIENTO DE REGULARIZACION DE LA

RESOLUCIÓN EXENTA Nº 1757 Fecha Publicación: 28.12.2004 Fecha Promulgación: 17.12.2004 DEROGA RESOLUCION Nº 655 EXENTA, DE 2004, Y APRUEBA LOS COSTOS ASOCIADOS AL PROCEDIMIENTO DE REGULARIZACION DE LA

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

Formulario L. Solicitud de inscripción de empresa nueva en el registro de empresas de transporte profesional de cargas.

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

Circular SSN 167 RESOLUCION Nº A las Entidades y Personas sujetas a la supervisión de la Superintendencia de Seguros de la Nación.

COMUNICACIÓN SSN 2714 11/02/2011 Circular SSN 167 RESOLUCION Nº 35614 SINTESIS: Modifica Resolución 35401 A las Entidades y Personas sujetas a la supervisión de la Superintendencia de Seguros de la Nación.

COMUNICACIÓN SSN 2714 11/02/2011 Circular SSN 167 RESOLUCION Nº 35614 SINTESIS: Modifica Resolución 35401 A las Entidades y Personas sujetas a la supervisión de la Superintendencia de Seguros de la Nación.

CIRCULAR N 13. SANTIAGO, 25 de Julio de 2010.

CIRCULAR N 13 SANTIAGO, 25 de Julio de 2010. PROCESO DE PAGO AÑO 2010 DE LA BONIFICACIÓN ESTATAL AL AHORRO PREVISIONAL VOLUNTARIO, LEY N 20.255, DE 2008, CORRESPONDIENTE AL AÑO CALENDARIO 2009.- 1.- MATERIA

CIRCULAR N 13 SANTIAGO, 25 de Julio de 2010. PROCESO DE PAGO AÑO 2010 DE LA BONIFICACIÓN ESTATAL AL AHORRO PREVISIONAL VOLUNTARIO, LEY N 20.255, DE 2008, CORRESPONDIENTE AL AÑO CALENDARIO 2009.- 1.- MATERIA

Bogotá, D. C., martes, 21 de junio de Dirección de Impuestos y Aduanas Nacionales

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

VISTO los artículos inc. e), y subsiguientes del Código Civil y Comercial de la Nación que regulan el Derecho Real de Tiempo Compartido, y

, y subsiguientes del Código Civil y Comercial de la Nación que regulan el Derecho Real de Tiempo Compartido, y") LA PLATA, 6 de julio de 2016 VISTO los artículos 1.887 inc. e), 2.087 y subsiguientes del Código Civil y Comercial de la Nación que regulan el Derecho Real de Tiempo Compartido, y CONSIDERANDO: Que la

LA PLATA, 6 de julio de 2016 VISTO los artículos 1.887 inc. e), 2.087 y subsiguientes del Código Civil y Comercial de la Nación que regulan el Derecho Real de Tiempo Compartido, y CONSIDERANDO: Que la

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Solicitud de la registración por algunos de los sujetos intervinientes en la operación:

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

Archivo Notarial del Estado Depósito de Testamentos Ológrafos

Depósito de Testamentos Ológrafos Recibir el testamento original y duplicado del mismo, que cualquier persona puede depositar para su seguridad jurídica en esta Dependencia, para su resguardo y entrega

Depósito de Testamentos Ológrafos Recibir el testamento original y duplicado del mismo, que cualquier persona puede depositar para su seguridad jurídica en esta Dependencia, para su resguardo y entrega

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

CONSEJERÍA DE AGRICULTURA, PESCA Y MEDIO AMBIENTE Secretaría General de Medio Ambiente y Agua

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

Microcrédito. Requisitos. Recaudos. Persona Natural. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica).

.") Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

APÉNDICE V EVOLUCIÓN Y CONDICIONES PLAN DE FACILIDADES DE PAGO DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 )

") APÉNDICE V EVOLUCIÓN Y CONDICIONES DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 ) DEUDA PLANES - NORMA LEGAL PUBLICACIÓN - B.O. 08-05-1999 11-09-2000 02-10-2003 ÁMBITO DE APLICACIÓN

APÉNDICE V EVOLUCIÓN Y CONDICIONES DECRETO Nº 756/1999 Y SUS MODIFICATORIOS - (ART. 75 R.N. 1/2009 ) DEUDA PLANES - NORMA LEGAL PUBLICACIÓN - B.O. 08-05-1999 11-09-2000 02-10-2003 ÁMBITO DE APLICACIÓN

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA Artículo 1.- De conformidad con lo dispuesto en el artículo 95 del Real Decreto Ley 2/2004 de 5 de marzo por el que se aprueba

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA Artículo 1.- De conformidad con lo dispuesto en el artículo 95 del Real Decreto Ley 2/2004 de 5 de marzo por el que se aprueba

RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la Provincia de Buenos Aires Bs. As.) 15/2012

15/2012") RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la Provincia de Buenos Aires Bs. As.) 15/2012 Buenos Aires. Ingresos brutos. Sellos. Inmobiliario. Automotores. Régimen de regularización de deudas vencidas

RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la Provincia de Buenos Aires Bs. As.) 15/2012 Buenos Aires. Ingresos brutos. Sellos. Inmobiliario. Automotores. Régimen de regularización de deudas vencidas

Publicado en el Boletín Oficial de Salta N el día 14 de Agosto de 2008.

INSPECCION GRAL. DE PERSONAS JURIDICAS Ministerio de Gobierno Publicado en el Boletín Oficial de Salta N 17929 el día 14 de Agosto de 2008. RESOLUCION Nº 114/08 Salta, 13 de Agosto de 2.008 VISTO que la

INSPECCION GRAL. DE PERSONAS JURIDICAS Ministerio de Gobierno Publicado en el Boletín Oficial de Salta N 17929 el día 14 de Agosto de 2008. RESOLUCION Nº 114/08 Salta, 13 de Agosto de 2.008 VISTO que la

CAPITULO I. CONSIDERACIONES GENERALES

PROCEDIMIENTO DE CATEGORIZACIÓN, RECATEGORIZACIÓN O CONFIRMACIÓN DE CONTRIBUYENTES PRICO, GRACO Y RESTO RESOLUCION NORMATIVA DE DIRECTORIO N 10.0006.10 VISTOS Y CONSIDERANDO: La Paz, Abril 22 de 2010 Que

PROCEDIMIENTO DE CATEGORIZACIÓN, RECATEGORIZACIÓN O CONFIRMACIÓN DE CONTRIBUYENTES PRICO, GRACO Y RESTO RESOLUCION NORMATIVA DE DIRECTORIO N 10.0006.10 VISTOS Y CONSIDERANDO: La Paz, Abril 22 de 2010 Que

DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,