Reforma Previsional. Protección para la vejez en el nuevo milenio

|

|

|

- Cristóbal Molina Fuentes

- hace 8 años

- Vistas:

Transcripción

1 Reforma Previsional Protección para la vejez en el nuevo milenio

2 Introducción 02 Hoy el gobierno cumple con el compromiso de enviar el proyecto de ley de Reforma Previsional al Congreso antes de fin de año. El objetivo de esta reforma es muy simple: que las personas tengan ingresos más seguros durante la vejez, para así vivir dignamente. Es una reforma que da tranquilidad. Al final de su vida laboral, las chilenas y chilenos ya no sentirán el temor de no saber con qué ingresos contarán para cubrir sus gastos. Los países serios no parten de cero cada cierto tiempo, sino que construyen sobre la base de su historia. Mejoraremos el actual sistema de capitalización individual, perfeccionándolo. Y lo complementaremos con un Sistema de Pensiones Solidarias que cubra a quienes por diversas razones no logran ahorrar lo suficiente para financiar una pensión digna. La reforma reconoce que todos los trabajadores contribuyen al desarrollo de nuestro país, tanto los dependientes como los independientes, permanentes, ocasionales o temporales, mujeres y hombres. Todos ellos merecen contar con un ingreso que les permita gozar de una vida digna en la vejez. Es una reforma que premia el ahorro y el esfuerzo personal: aquellos que coticen más en el sistema previsional gozarán de mejores pensiones. Y también es una reforma que apoya a los que se quedan atrás: el envejecimiento y el retiro del mercado laboral no pueden ser sinónimos de pobreza o de una brusca caída en las condiciones de vida. El nuevo sistema no sólo apoya a quienes viven en la pobreza. Con la reforma, la clase media tiene una real acogida en el sistema de pensiones, con la seguridad de que sus esfuerzos y ahorros previsionales estarán debidamente protegidos y remunerados. Una mayor seguridad para las personas no sólo contribuye a la equidad, sino también al crecimiento. Cuando las personas se sienten más seguras, se atreven, emprenden, innovan, llevan sus mejores ideas a la práctica y crean riqueza y prosperidad. En suma: Chile va cumplir su deber con los que han entregado toda una vida al país: nuestros adultos mayores.

3 Una Reforma Ciudadana Esta reforma es el fruto de un diagnóstico profesional de excelencia y de múltiples consultas con la ciudadanía. La primera medida del proceso de reforma fue constituir el Consejo Asesor Presidencial para la Reforma Previsional, que como parte de su mandato realizó un amplio proceso de audiencias ciudadanas, en las que participaron todos los actores relevantes: organizaciones de trabajadores y de pensionados, agrupaciones de mujeres, representantes del mundo empresarial, expertos de organismos internacionales y de centros de estudios nacionales. La misión del Consejo fue elaborar recomendaciones que sirvieran de base para el diseño de un sistema de pensiones que entregue protección social efectiva a toda la población, refuerce el carácter solidario del sistema, amplíe la cobertura y supere las discriminaciones de género que persisten en la actualidad. Este trabajo se cumplió con pleno éxito y se constituyó en una estructura sólida para la elaboración del Proyecto de Reforma Previsional. Una vez terminado el trabajo del Consejo se constituyó el Comité de Ministros para la Reforma Previsional, a efectos de consolidar la propuesta solicitada por la Presidenta de la República. Terminada esta etapa se presenta el Proyecto de Reforma Previsional al País. 03

4 Diez grandes transformaciones de la Reforma Previsional La Reforma que hoy iniciará su tramitación legislativa representa un cambio estructural en los principales aspectos del sistema de pensiones. 1. Sistema de Pensiones Solidarias Crearemos un Sistema de Pensiones Solidarias (SPS), que cuando esté operando plenamente beneficiará al 60% de la población de menores ingresos. 2. Nueva institucionalidad 04 Estableceremos una nueva institucionalidad que permita otorgar eficientemente los nuevos beneficios del sistema. Este proyecto contempla la creación del Instituto de Previsión Social (IPS) y de los Centros de Atención Previsional Integral, para atender adecuadamente las necesidades de los ciudadanas y ciudadanos. También se creará la Superintendencia de Pensiones para mejorar el control y la fiscalización del sistema de pensiones. 3. Participación ciudadana Promoveremos la participación en el sistema de pensiones. Se creará una Comisión de Usuarios, que estará integrada por pensionados, trabajadores y representantes de los organismos administradores del sistema, donde se recogerán las opiniones y evaluaciones sobre la marcha de la reforma.

y de los Centros de Atención Previsional Integral, para atender adecuadamente las necesidades de los ciudadanas y")

5 4. Equidad de género Aplicaremos un conjunto de medidas para garantizar la equidad entre mujeres y hombres en el sistema previsional. Otorgaremos un bono por cada hijo nacido vivo. También aumentará el aporte a las cuentas de capitalización de las mujeres producto de la separación por género del seguro de invalidez y sobrevivencia. A lo anterior se une que, por razones de cuidado del hogar y de la familia, las mujeres serán las principales beneficiarias del Sistema de Pensiones Solidarias al no tener el sistema requisitos de número de cotizaciones. 5. Mayor cobertura para los trabajadores independientes Implementaremos un conjunto de medidas destinadas a aumentar la cobertura de los trabajadores independientes, igualando sus derechos y obligaciones previsionales en relación a los trabajadores dependientes. Los trabajadores independientes tendrán acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar y podrán afiliarse a las Cajas de Compensación Mayor cobertura para los trabajadores jóvenes Crearemos un subsidio a las cotizaciones de los trabajadores jóvenes de bajos ingresos y entregaremos un aporte similar a su cuenta de capitalización individual. Ello con el objetivo de contribuir al empleo juvenil, a su formalización y al ahorro previsional. 7. Mayor competencia en la industria previsional Aplicaremos un conjunto de medidas para aumentar la competencia en el mercado de las AFP. Las administradoras deberán competir para incorporar a los trabajadores que ingresen al sistema. El objetivo es alcanzar menores cobros y mejores condiciones para los afiliados.

6 8. Mayor rentabilidad de los fondos de pensiones Junto con la mayor competencia, crearemos las condiciones que permitan aumentar la rentabilidad de los fondos que administran las AFP, ampliando las alternativas de inversión tanto en Chile como en el exterior. Mientras mayor rentabilidad logren las AFP con sus fondos, de mejores pensiones gozarán sus afiliados. 9. Fomento al ahorro previsional voluntario Crearemos un marco legal que fomente el desarrollo de planes de pensiones basados en el ahorro previsional voluntario y colectivo (APVC). El proyecto contempla además que los aportes realizados a planes de Ahorro Previsional Voluntario (APV) o APVC sin beneficio tributario puedan ser retirados exentos de impuestos. Esto permitirá promover el ahorro previsional voluntario entre los trabajadores Disciplina fiscal Garantizaremos la disciplina y transparencia fiscal. Los nuevos beneficios previsionales serán financiados de un modo responsable y sustentable, que garantice la solidez financiera del sistema de pensiones en el tiempo. La transparencia se garantizará mediante el diseño de un régimen presupuestario que dé cuenta de los compromisos fiscales, tanto transitorios como permanentes, con el sistema previsional.

o APVC sin beneficio tributario puedan ser retirados exentos de impuestos.")

7 1. Protección Social para una Vida Digna en la Vejez: creación de un Sistema de Pensiones Solidarias La Reforma Previsional crea un Sistema de Pensiones Solidarias (SPS) cuyos principales beneficios serán la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). Terminado el período inicial de transición, a estos beneficios tendrán acceso todos los hombres y mujeres: - Cumplidos los 65 años de edad - Pertenecientes al 60% de la población de menores ingresos - Que reúnan un período mínimo de 20 años de permanencia en el país, y de 4 de los últimos 5 años previos a la solicitud del beneficio. El SPS entregará beneficios de vejez e invalidez de manera integrada a los beneficios del sistema de capitalización individual y reemplazará al actual programa de pensiones asistenciales (PASIS) y gradualmente al programa de pensión mínima garantizada (PMG). Por cierto, también tendrán acceso a las pensiones solidarias los pensionados y trabajadores activos imponentes Instituto de Normalización previsional (INP). 07 Para la entrega de los beneficios al 60% de la población de menores ingresos se aplicará un instrumento de focalización. Para la elaboración de dicho instrumento se utilizará la información a disposición del Estado, lo que permitirá una mayor agilidad en el otorgamiento de los beneficios y evitará trámites adicionales para las personas que soliciten su pensión. Todas las personas que lo requiera contarán con las correspondientes instancias de apelación.

8 Mediante la implantación del SPS, el Estado: - Establece un importante grado de certeza en relación a los ingresos que percibirán durante la vejez. - Entrega una mayor protección a las personas no cubiertas o insuficientemente cubiertas por el sistema de capitalización individual. - Alcanza a la población de ingresos medios y bajos. En la siguiente figura se muestra el tránsito desde el sistema actual - que entrega beneficios contributivos, garantías estatales y beneficios asistenciales de manera desintegrada- hacia el sistema reformado e integral, que articula un sistema de pensiones solidarias no contributivo con un sistema de beneficios contributivos, obligatorios y voluntarios. Modelo Actual Modelo Propuesto 08 Pasis PMG Sistema Contributivo Obligatorio Sistema Contributivo Voluntario Cobertura Modelo Actual Sistema de pensiones Solidarias Sistema Contributivo Obligatorio Cobertura Solidaria Modelo Propuesto

9 Así entonces, a una persona que califica al SPS, que no pudo contribuir al sistema de capitalización obligatorio, y que no posee ningún otro tipo de pensión, el nuevo sistema otorgará la Pensión Básica Solidaria (PBS), la que en régimen alcanzará a pesos. Por otra parte, una persona que ha cotizado, alcanzando a percibir una pensión, se le entregará un Aporte Previsional Solidario. Este complemento solidario decrece hasta extinguirse para las personas cuyas pensiones alcancen un monto de $ , cuando la reforma esté plenamente operativa y la transición concluida. En el siguiente cuadro se presenta un conjunto de ejemplos sobre el funcionamiento del Sistema de Pensiones Solidarias una vez que esté operando en plenitud: Sistema de Pensiones Solidarias en régimen (a partir del 2012) Pensiones Contributivas $ 0 $ $ $ $ Complemento del SPS $ $ $ $ $ 0 09 Se establecerá un período de transición de cinco años para el Sistema de Pensiones Solidarias. La Pensión Básica Solidaria comenzará a regir el 1 de julio de 2008, con un valor de $ El 1 de julio del año 2009, la PBS alcanzará el valor de $ Por otro lado, la Pensión Máxima que contará con un Aporte Solidario (PMAS) inicialmente será de $60.000, hasta llegar a $ el año En los primeros años, las pensiones solidarias se concentrarán en los pensionados de menores ingresos, para ir gradualmente alcanzando al 60% de la población. Transición del Sistema de Pensiones Solidarias Año PBS PMAS 1º Julio º Julio º Julio º Julio º Julio

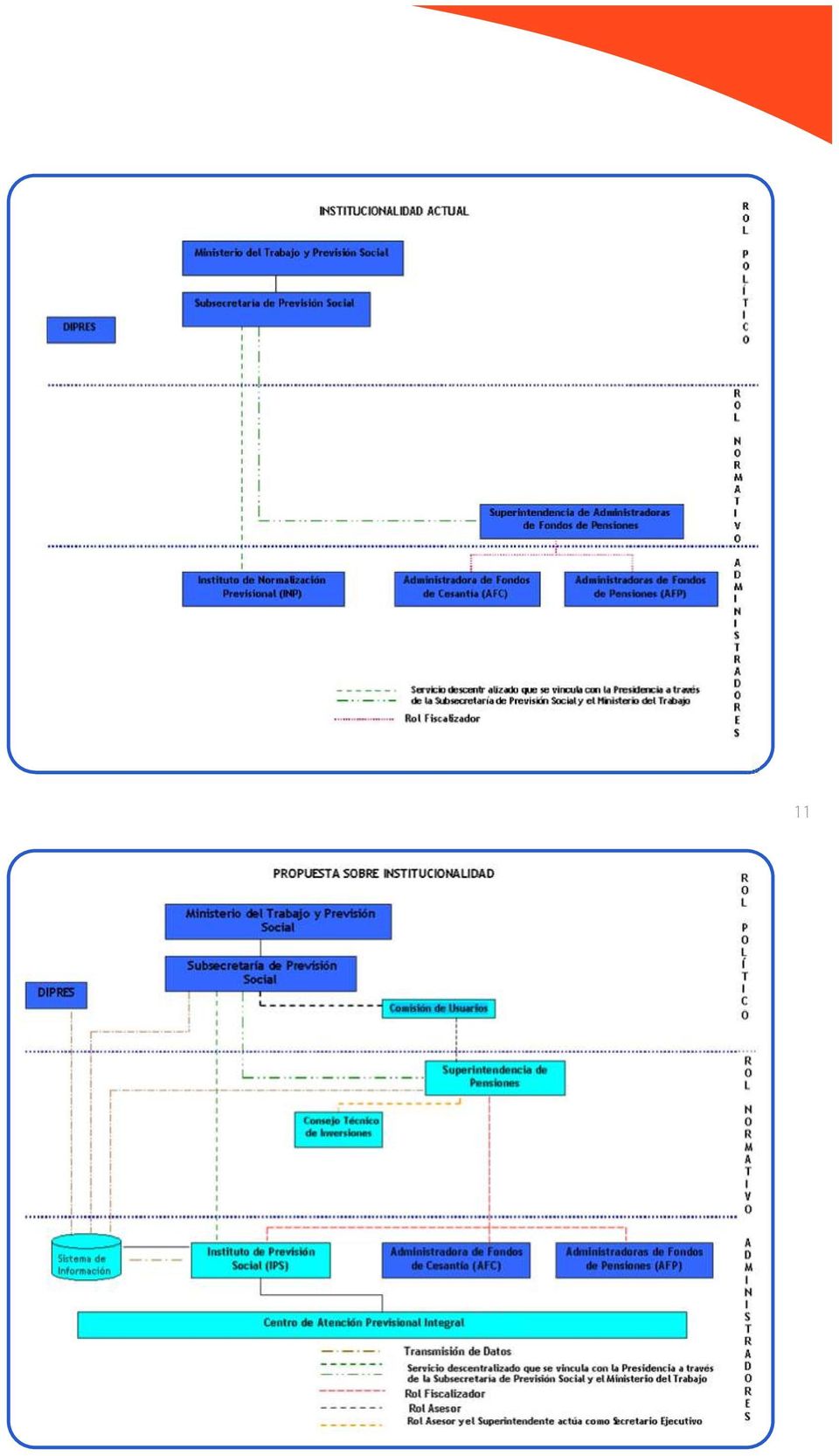

10 2. Una Nueva Institucionalidad para el Sistema Previsional El proyecto de Reforma Previsional requiere de una nueva institucionalidad pública en donde se expresen con claridad las responsabilidades que debe asumir el Estado. - Se crea el Instituto de Previsión Social (IPS), que será responsable de la administración del Sistema de Pensiones Solidarias y de los regímenes previsionales que administra el INP. El IPS prestará servicios básicos previsionales a la población, por medio de una red de Centros de Atención Previsional Integral. - Se establece la Superintendencia de Pensiones (SUPEN), responsable de fiscalizar el conjunto del sistema de pensiones, incluyendo al IPS Se entregará al Ministerio del Trabajo, por medio de la Subsecretaría de Previsión Social, la responsabilidad de definir estrategias de educación, difusión y comunicación hacia los afiliados, a través de la creación de una División de Difusión de Derechos Previsionales, la que tendrá la administración de un Fondo Concursable.

11 11

12 3. Participación Ciudadana La Reforma Previsional persigue mejorar sustantivamente la participación y educación previsional de los ciudadanos. Para lo cual se creará: - La Comisión de Usuarios del sistema, en el que estarán representados trabajadores, pensionados y administradores del sistema. Esta Comisión cumplirá un importante papel en el seguimiento y control de la implantación de la Reforma. - El Fondo para la Educación Previsional, destinado a desarrollar iniciativas de promoción, difusión y educación del sistema previsional, a través de mecanismos concursables. 4. Equidad de Género en el Sistema 12 La reforma contempla un conjunto de medidas destinadas a velar por la equidad entre mujeres y hombres en el sistema previsional. Acceso preferencial al SPS En primer lugar, el diseño e implementación del Sistema de Pensiones Solidarias apunta directamente a la equidad de género. Esto por cuanto el SPS no considera requisitos de número de cotizaciones, eliminando las barreras que limitan su acceso, y entrega mayores aportes a las personas con menores contribuciones al sistema de capitalización individual. En todos estos casos, las mujeres son beneficiarias preferenciales. Por razones de cuidado del hogar y de la familia, y debido al funcionamiento del mercado del trabajo, una gran proporción de mujeres se encuentra en las situaciones antes descritas. Así, se estima que más de un 60% de las personas que accedan a la Pensión Básica Solidaria serán mujeres. Además, la Reforma elimina el requisito de 240 meses de cotizaciones para acceder a las Pensiones Mínimas Garantizadas por el Estado, lo cual ha discriminado a un número importante de mujeres que realizan labores eventuales o de temporada.

13 Bonificación por hijo Se contempla otorgar, a toda pensionada por AFP -con o sin aporte solidario- y a toda mujer que reciba una Pensión Básica Solidaria, una bonificación devengada por cada hijo nacido vivo. Esta bonificación corresponderá a 12 cotizaciones previsionales por un salario mínimo y comenzarán a ganar un interés del 4% a partir de la entrada en vigencia de la ley. Separación del Seguro de Invalidez y Sobrevivencia Se aumentarán las contribuciones a las cuentas de capitalización individual de las mujeres como resultado de la separación por género de la licitación del Seguro de Invalidez y Sobrevivencia. La mayor esperanza de vida de las mujeres se traduce en una menor probabilidad de uso del seguro, razón por la cual una licitación por separado tendría como efecto una menor prima para las mujeres. La diferencia entre la prima que deben pagar los hombres y las mujeres como resultado de la licitación del seguro, se integrará a las cuentas de capitalización de estas últimas, mejorando de manera importante sus pensiones. Adicionalmente, se incluirá al cónyuge hombre como beneficiario de las pensiones de sobrevivencia generadas por la mujer y, en caso de divorcio o nulidad, se autorizará la división del saldo acumulado en las cuentas individuales de cada cónyuge. Todas estas medidas permitirán que, a igual edad e igual saldo en la cuenta de capitalización, las pensiones de las mujeres sean similares a las de los hombres. El siguiente gráfico muestra el efecto de tales medidas en la diferencia o brecha de pensiones entre mujeres y hombres. En la situación actual, una mujer que tiene un cónyuge tres años mayor y dos hijos, y que cuenta con igual saldo en su cuenta de capitalización al de un hombre de la misma edad, tendrá una pensión un 3% menor. Si a esta situación se agregan las medidas propuestas, la situación final es la que muestran las barras, es decir, para saldos en las cuentas menores a 60 millones de pesos, las mujeres quedan en una mejor situación que los hombres. Cabe destacar que, en la actualidad el 100% de las mujeres tienen saldos inferiores a $65 millones. 13 Pensión (Mujer/Hombre) 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% -1,0% -2,0% -3,0% -4,0% Brecha de pensiones de Hombres y Mujeres 8 MM$ 15 MM$ 20 MM$ 25 MM$ 30 MM$ 35 MM$ 40 MM$ 45 MM$ 50 MM$ 55 MM$ 60 MM$ Situación Actual + SIS + Bono por Hijo Situación Actual Situación Actual +SIS

14 5. Trabajadores Independientes: Acceso a los Beneficios del Sistema en igualdad de Derechos y Obligaciones. El objetivo de este conjunto de medidas es aumentar la cobertura previsional de los trabajadores independientes. En la actualidad sólo 5% de estos trabajadores participa activamente del Sistema de Capitalización Individual. Este objetivo se logrará mediante: Acceso igualitario a los beneficios del sistema previsional Los trabajadores independientes accederán a los beneficios del sistema previsional en igualdad de condiciones respecto a los trabajadores dependientes. Esto incluye los beneficios del Sistema de Pensiones Solidarias. Se estiman en alrededor de los trabajadores independientes potenciales beneficiarios de estas medidas. Ellos también podrán acceder a la asignación familiar y afiliarse a las Cajas de Compensación de Asignación Familiar. 14 Afiliación gradual al sistema previsional Se implantará gradualmente la afiliación obligatoria al sistema de pensiones de todos los trabajadores, aboliendo la actual distinción entre trabajadores dependientes e independientes. Durante los tres primeros años de aplicación de la ley se realizará un activo proceso de educación previsional. Luego se empezará a aplicar la obligación de cotizar, salvo que la persona en forma expresa manifieste lo contrario. Durante este período la obligación de cotizar se efectuará sobre el 40%, 70% y 100% de la renta imponible, en el cuarto, quinto y sexto año respectivamente. Desde el séptimo y hasta el noveno año los trabajadores deberán cotizar en el sistema de pensiones sobre la totalidad de su renta imponible. En el décimo año de aplicación de la ley se incorporará la cotización de salud, sin perjuicio que el trabajador la pueda pagar voluntariamente con anticipación. Este conjunto de medidas representa un incremento significativo en la cobertura de beneficios previsionales para los trabajadores independientes y permite incorporarlos al sistema de pensiones con igualdad de beneficios y obligaciones respecto a los trabajadores dependientes.

15 6. Sistema Previsional y Mercado del Trabajo: Mayor Cobertura Previsional para los Trabajadores Jóvenes Tal como lo anunciara la Presidenta de la República, la reforma incluirá una protección social efectiva para los jóvenes más vulnerables, es decir aquellos de menores ingresos. Este mandato se hará efectivo mediante: Subsidio a las cotizaciones Con el objetivo de fomentar el empleo juvenil, aumentar la formalización e incrementar la cobertura y sus fondos provisionales, la Reforma contempla la creación de un subsidio a las cotizaciones mensuales efectivas de los trabajadores jóvenes de menores ingresos. Éste se entregará durante los primeros 24 meses de empleo de cada joven. Para ello deberán tener entre 18 y 35 años, y que su ingreso mensual sea inferior a 1,5 veces el salario mínimo. Este subsidio estará constituido por dos tipos de aportes: (i) un subsidio a la contratación, equivalente a la mitad de la cotización de un salario mínimo; y (ii) un aporte directo a la cuenta de capitalización individual del trabajador joven por el mismo monto. De este modo, estos trabajadores jóvenes que perciban el salario mínimo alcanzarán una cotización total de hasta 15% de su remuneración y un incentivo al contrato de hasta un 5% de su salario. El cuadro 3 muestra el mejoramiento de las pensiones futuras de los jóvenes en dos casos. En primer lugar, para un joven con contrato de trabajo, el aumento estimado de su pensión podría alcanzar $8.690 mensuales. En el caso de un joven que, como fruto de la implementación de la medida, formalice su contrato o entre al mercado de trabajo, el aumento de su pensión alcanzaría $ Efectos sobre las pensiones de los jóvenes Tipo de joven trabajador Jóvenes trabajadores formales afectados por la medida Aporte mensual adicional $ Aumento Pensión (1) $ Informales o desempleados que se formalizaron a causa de la medida $ $ (1) Con una rentabilidad de 5% Supuesto: Comienza a trabajar a los 22 años.

16 7. Hacia una Mayor Competencia y Menores Costos en el Sistema de AFP Uno de los objetivos prioritarios que persigue la reforma es promover la competencia en la industria de servicios previsionales. Esta mayor competencia debería traducirse en menores comisiones y condiciones más favorables para los afiliados. Diversos estudios confirman que existe escasa competencia en precios entre las distintas AFPs, que se explica por una combinación de factores. Entre otros, una limitada respuesta de los afiliados frente a distintos niveles de comisiones y la existencia de barreras a la entrada en la industria. Licitación de nuevos afiliados 16 La Superintendencia de Pensiones organizará un mecanismo de licitación anual de los nuevos afiliados al Sistema Previsional. Se propone que los trabajadores que inician en el mundo labora sean asignados, en un período de 12 meses, a la administradora que ofrezca la menor comisión en el proceso de licitación, cuyas bases serán aprobadas por el Ministerio de Trabajo y Previsión Social. Para los trabajadores que inician su vida laboral, dado su nulo o bajo saldo acumulado, la variable precio es la más relevante al momento de seleccionar una Administradora de Fondos de Pensiones. Este grupo tiene, además, el tamaño suficiente como para cubrir la escala mínima eficiente de operación de una nueva AFP, esto es, entre y cotizantes. Los afiliados deberán permanecer en la AFP adjudicataria durante el período que establezcan las bases de licitación, no pudiendo exceder éste los 18 meses. La obligación anterior no regirá en caso de que el traspaso se realice a una AFP que ofrezca menores comisiones o en caso de que la diferencial de comisiones no compense una menor rentabilidad, entre otras causales de excepcionalidad. La AFP adjudicataria deberá aplicar el precio ofrecido durante un período de 18 meses. Este precio se hará extensivo a todos los cotizantes de la AFP adjudicataria.

17 Modificación al Seguro de Invalidez y Sobrevivencia La Reforma también propone una modificación al Seguro de Invalidez y Sobrevivencia (SIS) que las Administradoras de Fondos de Pensiones deben contratar para cubrir los riesgos de invalidez y fallecimiento que afectan a sus afiliados. Específicamente, se plantea que la licitación de este seguro, que hoy realiza cada administradora por separado, sea realizada para todos los afiliados en conjunto, independiente de la AFP en las que se encuentren. Ello contribuirá a la obtención de un precio más competitivo para este seguro y permitirá aumentar la transparencia del sistema, mediante la difusión del costo efectivo del seguro. Eliminación de comisiones La Reforma propone, finalmente, eliminar las comisiones descontadas del saldo de las cuentas individuales de los afiliados, como la comisión fija por depósito de cotizaciones y la comisión por transferencia del saldo de la cuenta individual desde otra AFP. En la actualidad, estas comisiones producen una disminución en los ahorros previsionales y, por tanto, en la pensión. Adicionalmente, se propone eliminar las comisiones fijas que pueden cobrar las Administradoras, con el objeto de facilitar la comparación de comisiones por parte de los afiliados y pensionados. La propuesta permite que las Administradoras se enfoquen en competir sobre la base de variables relacionadas con la administración de las cuentas individuales y de los recursos de los Fondos de Pensiones. De esta forma, se elimina el incentivo a discriminar a los afiliados de mayor probabilidad de fallecimiento. 17

18 8. Mayor Flexibilidad y Responsabilidad en la Inversión de los Fondos Los resultados en rentabilidad de las inversiones de los Fondos son un factor determinante sobre el valor futuro de las pensiones. Al respecto, se estima que un punto porcentual de diferencia en rentabilidad a lo largo de toda la vida activa de un afiliado puede tener un impacto en torno a un 20% en la pensión. El excesivo detalle y complejidad en la regulación de las inversiones de los Fondos de Pensiones, contemplado en la actual normativa, no permite la flexibilidad y adaptabilidad necesarias ante mercados financieros que cambian constantemente. Por otra parte, la excesiva regulación induce a disminuir la responsabilidad de las propias Administradoras en la gestión de las inversiones. Con el objeto de simplificar y flexibilizar la estructura de inversión de los Fondos de Pensiones, se establecerá un Régimen de Inversión de los Fondos de Pensiones, que estará contenido en una norma de la Superintendencia de Pensiones. Se explicitará por ley sólo la mantención de los límites por instrumentos más relevantes, con el objeto de acotar el riesgo de los Fondos. 18 Para la elaboración del régimen de Inversión, la Superintendencia deberá considerar las propuestas y opiniones de un Consejo Técnico de Inversiones que se crea con este proyecto de ley. Estará integrado por personas con conocimientos en las áreas de previsión y finanzas, así como experiencia en la administración de inversiones. 9. Pilar Contributivo Voluntario Con el objeto de profundizar los mecanismos de ahorro previsional voluntario, la reforma propone: - Ahorro Previsional Voluntario Colectivo Se propone crear un mecanismo de Ahorro Previsional Voluntario Colectivo (APVC), mediante el cual los ahorros realizados por los trabajadores sean complementados por sus respectivos empleadores. - Perfeccionamiento tributario del Ahorro Previsional Voluntario Individual La reforma presenta una propuesta de perfeccionamiento en materia tributaria para el ahorro previsional voluntario individual, la que se extiende al ahorro previsional voluntario colectivo, lo que permitirá promover el ahorro previsional voluntario entre los trabajadores.

19 - Afiliado Voluntario Se crea la figura del afiliado voluntario, cuyo objeto es ampliar la cobertura del Sistema de Pensiones a todas las personas que realizan actividades no remuneradas. Todo lo anterior tiene como objetivo estructurar un pilar voluntario del Sistema de Pensiones más fuerte y con mayor cobertura en sectores medios de la población. Un plan APVC se establecerá por acuerdo entre cada empresa y sus trabajadores, y siempre que concurra a esta decisión una proporción significativa de ellos, permitiéndose la existencia de más de un plan por empresa. Los planes no podrán discriminar entre los trabajadores de la empresa, tanto en el acceso a dichos planes, como en la proporción del aporte que realiza el empleador en relación al aporte del trabajador. Esto planes establecen derechos de propiedad del trabajador sobre sus propios aportes y sobre los aportes que en su beneficio haga el empleador, sujeto a una permanencia mínima del trabajador en la empresa. 10. Financiamiento de la Reforma Previsional 19 Se velará por la transparencia y sostenibilidad financiera del Sistema de Pensiones, mediante el diseño de un régimen presupuestario que dé cuenta de los compromisos fiscales, transitorios y permanentes, con el sistema previsional. Producto de la disciplina en materia de manejo fiscal y a la aplicación rigurosa de la regla de superávit estructural, es posible financiar adecuadamente la Reforma Previsional. Las fuentes de financiamiento fundamentales de la reforma serán: - Recursos provenientes del Fondo de Reserva de Pensiones - Liberación de recursos por la disminución de los compromisos que mantiene el Estado con el Sistema de pensiones antiguo. Esto es, disminución del déficit del sistema previsional antiguo y de los intereses devengados de los bonos de reconocimiento. - Recursos provenientes de reasignaciones, eficiencia del gasto y del crecimiento económico. - En los años iniciales (la transición), mayores intereses por los activos financieros del fisco. La Dirección de Presupuestos del Ministerio de Hacienda y la SUPEN encargarán cada cinco años un estudio actuarial que evalúe el efecto de cambios en las variables demográficas, financieras y en el comportamiento de los afiliados sobre las tasas de reemplazo, para así estimar los compromisos fiscales.

20

Asociación Chilena de Municipalidades Octubre 2010

Asociación Chilena de Municipalidades Octubre 2010 REFORMA PREVISIONAL Ley 20.255 Antecedentes En los 80, el sistema de pensiones chileno sufrió su primera gran transformación, pasando de: Un sistema de

Asociación Chilena de Municipalidades Octubre 2010 REFORMA PREVISIONAL Ley 20.255 Antecedentes En los 80, el sistema de pensiones chileno sufrió su primera gran transformación, pasando de: Un sistema de

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

La trayectoria de la reforma previsional en Chile y el incremento de la solidaridad

La trayectoria de la reforma previsional en Chile y el incremento de la solidaridad ANDRAS UTHOFF CONSULTOR EXTERNO SEMINARIO SOBRE SEGURIDAD SOCIAL Y PROTECCIÓN INTEGRAL PARA ADULTOS MAYORES: DESAFÍOS

La trayectoria de la reforma previsional en Chile y el incremento de la solidaridad ANDRAS UTHOFF CONSULTOR EXTERNO SEMINARIO SOBRE SEGURIDAD SOCIAL Y PROTECCIÓN INTEGRAL PARA ADULTOS MAYORES: DESAFÍOS

PRESUPUESTO PARA CONSTRUIR FUTURO EN EL BICENTENARIO

PRESUPUESTO PARA CONSTRUIR FUTURO EN EL BICENTENARIO UN SISTEMA DE PROTECCIÓN SOCIAL QUE SE CONSOLIDA Y AUMENTA SU COBERTURA PARA BENEFICIAR A MÁS PERSONAS El proyecto de Ley de Presupuesto del Sector

PRESUPUESTO PARA CONSTRUIR FUTURO EN EL BICENTENARIO UN SISTEMA DE PROTECCIÓN SOCIAL QUE SE CONSOLIDA Y AUMENTA SU COBERTURA PARA BENEFICIAR A MÁS PERSONAS El proyecto de Ley de Presupuesto del Sector

LA REFORMA PREVISIONAL. Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

Escuela de temporada 2010. Municipal. Cecilia Ormazábal Arica, noviembre de 2010

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

Documento Informativo Industria de Fondos Mutuos: Reforma Previsional

Documento Informativo Industria de Fondos Mutuos: Reforma Previsional Con fecha 16 de enero del presente fue aprobada en forma unánime por el Congreso la Reforma Provisional impulsada por el Gobierno,

Documento Informativo Industria de Fondos Mutuos: Reforma Previsional Con fecha 16 de enero del presente fue aprobada en forma unánime por el Congreso la Reforma Provisional impulsada por el Gobierno,

Reforma Previsional. Estimado cliente:

Estimado cliente: Junto con saludarlo, le acompaño pequeño extracto respecto de los tópicos más interesantes de la Ley 20.255 sobre promulgada y publicada en el Diario Oficial en el mes de marzo del año

Estimado cliente: Junto con saludarlo, le acompaño pequeño extracto respecto de los tópicos más interesantes de la Ley 20.255 sobre promulgada y publicada en el Diario Oficial en el mes de marzo del año

Expositora: Marcia Salinas División Estudios Superintendecia de Pensiones

Expositora: Marcia Salinas División Estudios Superintendecia de Pensiones BASES DEL SISTEMA CAPITALIZACIÓN INDIVIDUAL ADMINISTRACIÓN PRIVADA DE LOS FONDOS LIBRE ELECCIÓN DE LA ADMINISTRADORA Y TIPO DE

Expositora: Marcia Salinas División Estudios Superintendecia de Pensiones BASES DEL SISTEMA CAPITALIZACIÓN INDIVIDUAL ADMINISTRACIÓN PRIVADA DE LOS FONDOS LIBRE ELECCIÓN DE LA ADMINISTRADORA Y TIPO DE

Sistema de Previsión en Chile. Integrantes: Rodrigo Bustamante.

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

AFILIADO INDEPENDIENTE

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

El Pilar Solidario y Nueva Institucionalidad Ley 20.255. Fernando Avila S. Gerente de Operaciones

El Pilar Solidario y Nueva Institucionalidad Ley 20.255 Fernando Avila S. Gerente de Operaciones Los Tres Pilares Pilar 1 o Pilar Solidario Estado ayuda a quienes, por diferentes motivos, no logran obtener

El Pilar Solidario y Nueva Institucionalidad Ley 20.255 Fernando Avila S. Gerente de Operaciones Los Tres Pilares Pilar 1 o Pilar Solidario Estado ayuda a quienes, por diferentes motivos, no logran obtener

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

PENSIONES SOLIDARIAS EN CHILE: LECCIONES PARA COLOMBIA

PENSIONES SOLIDARIAS EN CHILE: LECCIONES PARA COLOMBIA ASOFONDOS 15 de marzo 2012 Mónica Titze Menzel 2 PILAR SOLIDARIO CONTENIDO PENSIÓN BÁSICA SOLIDARIA Y APORTE PREVISIONAL SOLIDARIO BONO POR HIJO SUBSIDIO

PENSIONES SOLIDARIAS EN CHILE: LECCIONES PARA COLOMBIA ASOFONDOS 15 de marzo 2012 Mónica Titze Menzel 2 PILAR SOLIDARIO CONTENIDO PENSIÓN BÁSICA SOLIDARIA Y APORTE PREVISIONAL SOLIDARIO BONO POR HIJO SUBSIDIO

SUPERINTENDENCIA DE PENSIONES F-A SUPERINTENDENCIA DE VALORES Y SEGUROS PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

Situación de las pensiones (de vejez) en el sistema de AFP. Abril, 2013

en el sistema de AFP. Abril, 2013") Situación de las pensiones (de vejez) en el sistema de AFP Abril, 2013 Antecedentes* (estimaciones Subsecretaría de Previsión Social) Pensiones en Chile (Dic. 2012): 2.628.012 Pensión Vejez: 1.521.857

Situación de las pensiones (de vejez) en el sistema de AFP Abril, 2013 Antecedentes* (estimaciones Subsecretaría de Previsión Social) Pensiones en Chile (Dic. 2012): 2.628.012 Pensión Vejez: 1.521.857

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Cotización Previsional Obligatoria para Trabajadores Independientes

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255.

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255. Proyecto: Incentivo al Retiro (Ley Nº 20.374) Exposición Auditorio Facultad

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255. Proyecto: Incentivo al Retiro (Ley Nº 20.374) Exposición Auditorio Facultad

Síntesis de los conceptos fundamentales

MANUAL INFORMATIVO REFORMA PREVISIONAL Reforma Previsional Chile Valora tu vida Manual Informativo Síntesis de los conceptos fundamentales Reforma Previsional Chile Valora tu vida Manual Informativo Síntesis

MANUAL INFORMATIVO REFORMA PREVISIONAL Reforma Previsional Chile Valora tu vida Manual Informativo Síntesis de los conceptos fundamentales Reforma Previsional Chile Valora tu vida Manual Informativo Síntesis

Capítulo II. Definiciones preliminares

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Reforma Previsional en Chile: Diagnóstico, medidas, resultados y desafíos

Reforma Previsional en Chile: Diagnóstico, medidas, resultados y desafíos Solange Berstein J. Superintendenta de Pensiones Quinto Congreson Fiap-Asofondos Cartagena de Indias, 26 de abril de 2011 AGENDA

Reforma Previsional en Chile: Diagnóstico, medidas, resultados y desafíos Solange Berstein J. Superintendenta de Pensiones Quinto Congreson Fiap-Asofondos Cartagena de Indias, 26 de abril de 2011 AGENDA

142 PREGUNTAS CLAVES SOBRE LA REFORMA PREVISIONAL. 29 de Enero de 2008

142 PREGUNTAS CLAVES SOBRE LA REFORMA PREVISIONAL 29 de Enero de 2008 TABLA DE CONTENIDOS I. PREGUNTAS SOBRE EL SISTEMA DE PENSIONES SOLIDARIAS (SPS) 9 1. En qué eventos se pueden obtener beneficios cubiertos

142 PREGUNTAS CLAVES SOBRE LA REFORMA PREVISIONAL 29 de Enero de 2008 TABLA DE CONTENIDOS I. PREGUNTAS SOBRE EL SISTEMA DE PENSIONES SOLIDARIAS (SPS) 9 1. En qué eventos se pueden obtener beneficios cubiertos

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones (SNP)

y del Sistema Nacional de Pensiones (SNP)") Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Pensión de Sobrevivencia

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pilar Solidario y Bono por Hijo Nacido Vivo. Superintendencia de Pensiones

Pilar Solidario y Bono por Hijo Nacido Vivo Superintendencia de Pensiones Situación previa al Pilar Solidario Cobertura del sistema contributivo en el grupo de adultos mayores (en la etapa pasiva) baja,

Pilar Solidario y Bono por Hijo Nacido Vivo Superintendencia de Pensiones Situación previa al Pilar Solidario Cobertura del sistema contributivo en el grupo de adultos mayores (en la etapa pasiva) baja,

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

a) Las pensiones de afiliados declarados inválidos parciales mediante el primer dictamen;

Las pensiones de afiliados declarados inválidos parciales mediante el primer dictamen;") NOTA TÉCNICA Nº 5 Nota Técnica Nº 5 RESULTADOS DE LA SEGUNDA LICITACIÓN DEL SIS Evolución y beneficio para los cotizantes Antes de conocerse el resultado de la segunda licitación del Seguro de Invalidez

NOTA TÉCNICA Nº 5 Nota Técnica Nº 5 RESULTADOS DE LA SEGUNDA LICITACIÓN DEL SIS Evolución y beneficio para los cotizantes Antes de conocerse el resultado de la segunda licitación del Seguro de Invalidez

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

Asociación de AFP. Número 34 Julio 2003. Ahorro Previsional Voluntario Acumula US $ 622 millones

Serie de Estudios Asociación de AFP Número 34 Julio 2003 Ahorro Previsional Voluntario Acumula US $ 622 millones En poco más de un año, el monto de ahorro creció en US $ 192 millones, un 45% respecto de

Serie de Estudios Asociación de AFP Número 34 Julio 2003 Ahorro Previsional Voluntario Acumula US $ 622 millones En poco más de un año, el monto de ahorro creció en US $ 192 millones, un 45% respecto de

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Osvaldo Macías Intendente de Seguros Superintendencia de Valores y Seguros de Chile

Propuesta para la implementación de la Hipoteca Revertida en Chile XXIII Seminario Internacional de Seguros y Fianzas Comisión Nacional de Seguros y Fianzas México 15 de noviembre 2013 Osvaldo Macías Intendente

Propuesta para la implementación de la Hipoteca Revertida en Chile XXIII Seminario Internacional de Seguros y Fianzas Comisión Nacional de Seguros y Fianzas México 15 de noviembre 2013 Osvaldo Macías Intendente

MINUTA EJECUTIVA. Evaluación de Programas Nuevos (EPN) Programa de Aumento de la Cobertura Previsional y Nivel de Pensiones.

Programa de Aumento de la Cobertura Previsional y Nivel de Pensiones.") MINUTA EJECUTIVA Evaluación de Programas Nuevos (EPN) Programa de Aumento de la Cobertura Previsional y Nivel de Pensiones de las Mujeres Elaborada por la Dirección de Presupuestos en base al Informe Final

MINUTA EJECUTIVA Evaluación de Programas Nuevos (EPN) Programa de Aumento de la Cobertura Previsional y Nivel de Pensiones de las Mujeres Elaborada por la Dirección de Presupuestos en base al Informe Final

Informativo Legal. Ahorro Previsional Voluntario. Qué alternativas de ahorro previsional existen? de ahorro previsional?

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP)

") Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Temas de Coyuntura. Nº 7 Mayo 2008

Charla organizada por Clínicas y Entidades: Especialista expuso sobre aspectos clave de la nueva Reforma Previsional La mayoría de los empleadores desconoce los cambios que implicará la próxima entrada

Charla organizada por Clínicas y Entidades: Especialista expuso sobre aspectos clave de la nueva Reforma Previsional La mayoría de los empleadores desconoce los cambios que implicará la próxima entrada

ÍNDICE TEMÁTICO LEY DEL IPSSET

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

CIRCULAR N 1206 VISTOS: REF.:

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

LA JUBILACIÓN FICHA TÉCNICA

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN. Aprovechando los beneficios del APV.

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN Aprovechando los beneficios del APV. Por qué es necesario ahorrar en forma adicional para la futura pensión? El actual Sistema de Pensiones obliga a ahorrar

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN Aprovechando los beneficios del APV. Por qué es necesario ahorrar en forma adicional para la futura pensión? El actual Sistema de Pensiones obliga a ahorrar

Preguntas y Respuestas Frecuentes APVG

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

TRABAJADORES INDEPENDIENTES

SUPERINTENDENCIA DE PENSIONES CICLO DE CHARLAS SOBRE EL SISTEMA DE PENSIONES SANTIAGO, 26 DE JUNIO DE 2012 TEMARIO Marco legal de la obligación de cotizar. Trabajadores independientes obligados a cotizar.

SUPERINTENDENCIA DE PENSIONES CICLO DE CHARLAS SOBRE EL SISTEMA DE PENSIONES SANTIAGO, 26 DE JUNIO DE 2012 TEMARIO Marco legal de la obligación de cotizar. Trabajadores independientes obligados a cotizar.

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

EQUIDAD DE GÉNERO LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA

EQUIDAD DE GÉNERO LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA ENFERMEDAD, MATERNIDAD, ACCIDENTE DE TRABAJO, O ENFERMEDAD LABORAL, DESEMPLEO, INVALIDEZ, VEJEZ Y MUERTE LAS MUJERES Y LA PREVISIÓN

EQUIDAD DE GÉNERO LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA ENFERMEDAD, MATERNIDAD, ACCIDENTE DE TRABAJO, O ENFERMEDAD LABORAL, DESEMPLEO, INVALIDEZ, VEJEZ Y MUERTE LAS MUJERES Y LA PREVISIÓN

El impacto del Seguro de Invalidez y Sobrevivencia

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

PRUEBA DE 36 PREGUNTAS. PARA ACREDITACIÓN DE CONOCIMIENTOS PARA POSTULANTES A ASESORES PREVISIONALES ABRIL 2009 FORMA B

PRUEBA DE 36 PREGUNTAS. PARA ACREDITACIÓN DE CONOCIMIENTOS PARA POSTULANTES A ASESORES PREVISIONALES ABRIL 2009 FORMA B 1 PRUEBA DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES ABRIL 2009

PRUEBA DE 36 PREGUNTAS. PARA ACREDITACIÓN DE CONOCIMIENTOS PARA POSTULANTES A ASESORES PREVISIONALES ABRIL 2009 FORMA B 1 PRUEBA DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES ABRIL 2009

Riesgo financiero, volatilidad e inversiones de los Fondos de Pensiones

Riesgo financiero, volatilidad e inversiones de los Fondos de Pensiones Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Fundación Chile21, Santiago, 18 de abril de 2013 Agenda

Riesgo financiero, volatilidad e inversiones de los Fondos de Pensiones Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Fundación Chile21, Santiago, 18 de abril de 2013 Agenda

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

BONO ESPECIAL Y BONO DE INVIERNO

BONO ESPECIAL q Y BONO DE INVIERNO INFORMACION GENERAL El día 23 de abril de 2008 se publicó la ley 20.262 que otorga un bono especial de $20.000 como un pequeño aporte para hacer frente al alza de los

BONO ESPECIAL q Y BONO DE INVIERNO INFORMACION GENERAL El día 23 de abril de 2008 se publicó la ley 20.262 que otorga un bono especial de $20.000 como un pequeño aporte para hacer frente al alza de los

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES

SOLUCIONES LABORALES: TALLER LABORAL BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES Equipo de investigación de SOLUCIONES LABORALES

SOLUCIONES LABORALES: TALLER LABORAL BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES Equipo de investigación de SOLUCIONES LABORALES

INFORMATIVO JURÍDICO DE LA CONSTRUCCIÓN Nº 12

INFORMATIVO JURÍDICO DE LA CONSTRUCCIÓN Nº 12 Santiago, 17 de Septiembre de 2002 LEY Nº 19.728 QUE ESTABLECE UN SEGURO DE DESEMPLEO La ley Nº 19.728, establece un seguro de cesantía, a favor de los trabajadores

INFORMATIVO JURÍDICO DE LA CONSTRUCCIÓN Nº 12 Santiago, 17 de Septiembre de 2002 LEY Nº 19.728 QUE ESTABLECE UN SEGURO DE DESEMPLEO La ley Nº 19.728, establece un seguro de cesantía, a favor de los trabajadores

Capítulo I. Procedimiento general para tramitar una solicitud de pensión presentada ante la institución competente del otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

2.- En las empresas que tengan contratados menos de 100 empleados sigue tal como hoy, es decir, el SIS es de CARGO DEL EMPLEADO.

Fecha: 10 de Julio 2009 Autor: Proyecto - Soporte Departamento: Soporte Softland Distribución: Pública REFORMA PREVISIONAL Seguro de Invalidez y Sobrevivencia (SIS) A contar de las remuneraciones devengadas

Fecha: 10 de Julio 2009 Autor: Proyecto - Soporte Departamento: Soporte Softland Distribución: Pública REFORMA PREVISIONAL Seguro de Invalidez y Sobrevivencia (SIS) A contar de las remuneraciones devengadas

01. SISTEMA PREVISIONAL

Capacitación 01. SISTEMA PREVISIONAL 01.Sistema Previsional Quiero vivir? En qué condiciones? 01.Sistema Previsional Vida laboral Optar entre las condiciones que se nos presentan Construir nuevas condiciones

Capacitación 01. SISTEMA PREVISIONAL 01.Sistema Previsional Quiero vivir? En qué condiciones? 01.Sistema Previsional Vida laboral Optar entre las condiciones que se nos presentan Construir nuevas condiciones

"Las Administradoras Fondos de Retiro y la Prevision Social: El proyecto de reforma de Chile 2006-2007"

"Las Administradoras Fondos de Retiro y la Prevision Social: El proyecto de reforma de Chile 2006-2007" Andras Uthoff Oficial a Cargo División de Desarrollo Social Taller de Actualización en Seguridad

"Las Administradoras Fondos de Retiro y la Prevision Social: El proyecto de reforma de Chile 2006-2007" Andras Uthoff Oficial a Cargo División de Desarrollo Social Taller de Actualización en Seguridad

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Temas Públicos. ISAPRE y Seguros de Salud. La Competitividad y Las Pymes: Qué Hay y Qué Falta? Nº 965 14 de mayo de 2010 www.lyd.

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN

BIBLIOTECA DEL CONGRESO NACIONAL DE CHILE DEPARTAMENTO DE ESTUDIOS, EXTENSIÓN Y PUBLICACIONES PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN DEPESEX/BCN/SERIE INFORMES AÑO XV, Nº 143

BIBLIOTECA DEL CONGRESO NACIONAL DE CHILE DEPARTAMENTO DE ESTUDIOS, EXTENSIÓN Y PUBLICACIONES PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN DEPESEX/BCN/SERIE INFORMES AÑO XV, Nº 143

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA Introducción: La Ley 20.255 publicada el 17.03.2008, más conocida como la famosa

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA Introducción: La Ley 20.255 publicada el 17.03.2008, más conocida como la famosa

Informativo Legal. Qué es una Cuenta de Ahorro Voluntario (CAV)? Qué requisitos se exigen para abrir una. Cuenta de Ahorro Voluntario

? Qué requisitos se exigen para abrir una. Cuenta de Ahorro Voluntario") 14 Cuenta de Ahorro Voluntario Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual que el afiliado puede abrir en forma voluntaria

14 Cuenta de Ahorro Voluntario Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual que el afiliado puede abrir en forma voluntaria

QUE ES LA ASIGNACION FAMILIAR?

BOLETIN JURIDICO ANAFF 2013 www.hazbunymunoz.cl E-mail: contacto@hazbunymunoz.cl Fonos de contacto: 7-9893789 / 7-5684664. BOLETIN JURIDICO OCTUBRE 2013 QUE ES LA ASIGNACION FAMILIAR? Qué es la asignación

BOLETIN JURIDICO ANAFF 2013 www.hazbunymunoz.cl E-mail: contacto@hazbunymunoz.cl Fonos de contacto: 7-9893789 / 7-5684664. BOLETIN JURIDICO OCTUBRE 2013 QUE ES LA ASIGNACION FAMILIAR? Qué es la asignación

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA Seguridad Social. La seguridad social es la protección que una sociedad proporciona

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA Seguridad Social. La seguridad social es la protección que una sociedad proporciona

RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Anexo del capítulo 2: Protección social

Anexo del capítulo 2: Protección social En este anexo se describen las diferentes estructuras de organización usadas por las unidades del gobierno para proveer prestaciones sociales, así como los efectos

Anexo del capítulo 2: Protección social En este anexo se describen las diferentes estructuras de organización usadas por las unidades del gobierno para proveer prestaciones sociales, así como los efectos

Sistema de Pensiones en Chile

Ciclo de Charlas Educativa para Empleadores del Segmento PYME Sistema de Pensiones en Chile Ejecutor: Mandante: Índice Contenidos: Institucionalidad del Sistema de Pensiones en Chile Gestión del empleador

Ciclo de Charlas Educativa para Empleadores del Segmento PYME Sistema de Pensiones en Chile Ejecutor: Mandante: Índice Contenidos: Institucionalidad del Sistema de Pensiones en Chile Gestión del empleador

Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

SEGUIMIENTO DE LA REFORMA PREVISIONAL

Julio 2008 Junio 2011 Noviembre de 2011 www.spensiones.cl Resumen La Reforma Previsional de 2008 destaca por su carácter integral, complementando, perfeccionando y reforzando los tres pilares del sistema:

Julio 2008 Junio 2011 Noviembre de 2011 www.spensiones.cl Resumen La Reforma Previsional de 2008 destaca por su carácter integral, complementando, perfeccionando y reforzando los tres pilares del sistema:

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

Nota de prensa. El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades Laborales

Nota de prensa Consejo de Ministros remite a Cortes Generales ambos proyectos de Ley El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades

Nota de prensa Consejo de Ministros remite a Cortes Generales ambos proyectos de Ley El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades

Santiago, I. Modifícase el Título I. Pensiones del Libro III, de acuerdo a lo siguiente:

NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO I, BENEFICIOS PREVISIONALES, DEL LIBRO III Y EL TÍTULO III, AGENCIAS Y CENTROS DE SERVICIOS, SERVICIOS POR INTERNET Y PUBLICIDAD DE LAS ADMINISTRADORAS

NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO I, BENEFICIOS PREVISIONALES, DEL LIBRO III Y EL TÍTULO III, AGENCIAS Y CENTROS DE SERVICIOS, SERVICIOS POR INTERNET Y PUBLICIDAD DE LAS ADMINISTRADORAS

C.E.I. (Circular Económica de Interés)

") C.E.I. (Circular Económica de Interés) ACUERDOS DEL CONSEJO DE MINISTROS DE 28 DE ENERO DE 2011 DE CONTENIDO ECONÓMICO Incluimos, desde el Consejo General de Colegios de Economistas, CGCEE (más información

C.E.I. (Circular Económica de Interés) ACUERDOS DEL CONSEJO DE MINISTROS DE 28 DE ENERO DE 2011 DE CONTENIDO ECONÓMICO Incluimos, desde el Consejo General de Colegios de Economistas, CGCEE (más información

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.052 Y 2.463, DE 2003 Y 2008, RESPECTIVAMENTE, Y SUS MODIFICACIONES

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.052 Y 2.463, DE 2003 Y 2008, RESPECTIVAMENTE, Y SUS MODIFICACIONES

BENEFICIOS. CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

I.- Incremento de los porcentajes componentes de la asignación de modernización, aumentando en 2,9% dicha asignación a partir del 1 de enero de 2007;

DEPARTAMENTO JURIDICO MEMORANDUM Nº 160 REF.: LEY Nº 20.212, BONO DE RETIRO. SANTIAGO, 03 SEP 2007 DE: JEFA DEPARTAMENTO JURIDICIO A: SR. JEFE DEPARTAMENTO RECURSOS HUMANOS Nos permitimos informar a Ud.

DEPARTAMENTO JURIDICO MEMORANDUM Nº 160 REF.: LEY Nº 20.212, BONO DE RETIRO. SANTIAGO, 03 SEP 2007 DE: JEFA DEPARTAMENTO JURIDICIO A: SR. JEFE DEPARTAMENTO RECURSOS HUMANOS Nos permitimos informar a Ud.

NOTA INFORMATIVA. Algunos Resultados de la Nueva Calculadora de la CONSAR. notacefp / 075 / 2014 Diciembre 02, 2014

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

TRABAJADORES INDEPENDIENTES

SUPERINTENDENCIA DE PENSIONES CICLO DE CHARLAS SOBRE EL SISTEMA DE PENSIONES SANTIAGO, 03 DE ABRIL DE 2014 PREGUNTAS 1. Quiénes son para usted los trabajadores independientes? I. Los que perciben honorarios

SUPERINTENDENCIA DE PENSIONES CICLO DE CHARLAS SOBRE EL SISTEMA DE PENSIONES SANTIAGO, 03 DE ABRIL DE 2014 PREGUNTAS 1. Quiénes son para usted los trabajadores independientes? I. Los que perciben honorarios

Gonzalo Reyes Economista Sr. Banco Mundial

Gonzalo Reyes Economista Sr. Banco Mundial Agenda Historia de la Reforma Diseño del Seguro de Cesantía Resultados y Reforma 2009 Conclusiones Principales Hitos 1990 1993 1998 2000 2002 2009 Retorno a la

Gonzalo Reyes Economista Sr. Banco Mundial Agenda Historia de la Reforma Diseño del Seguro de Cesantía Resultados y Reforma 2009 Conclusiones Principales Hitos 1990 1993 1998 2000 2002 2009 Retorno a la

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

Capítulo III. Contrato de Ahorro Previsional Voluntario Colectivo

Compendio de Normas del Sistema de Pensiones 1 Libro II, Título IV Regulación conjunta de los Depósitos de Ahorro Previsional Voluntario Colectivo Capítulo III. Contrato de Ahorro Previsional Voluntario

Compendio de Normas del Sistema de Pensiones 1 Libro II, Título IV Regulación conjunta de los Depósitos de Ahorro Previsional Voluntario Colectivo Capítulo III. Contrato de Ahorro Previsional Voluntario

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001 ENTRADA EN VIGENCIA Las disposiciones de la ley entran en vigencia el 1 de Octubre

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001 ENTRADA EN VIGENCIA Las disposiciones de la ley entran en vigencia el 1 de Octubre

Rentas Vitalicias Ficha de Producto

Ficha de Producto ÍNDICE Que es una Renta Vitalicia pág. 3 Características pág. 3 Tipos de pensión pág. 3 Requisitos establecidos por la ley pág. 4 Beneficios pág. 4 Que es el SCOMP pág. 5 Cómo pensionarse?

Ficha de Producto ÍNDICE Que es una Renta Vitalicia pág. 3 Características pág. 3 Tipos de pensión pág. 3 Requisitos establecidos por la ley pág. 4 Beneficios pág. 4 Que es el SCOMP pág. 5 Cómo pensionarse?

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

L E Y LEY DE FINANCIAMIENTO PÚBLICO DE LOS REGÍMENES SUBSIDIADO Y SEMICONTRIBUTIVO DEL ASEGURAMIENTO UNIVERSAL EN SALUD CAPÍTULO I

L E Y EL PRESIDENTE DE LA REPÚBLICA POR CUANTO El Congreso de la República ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY DE FINANCIAMIENTO PÚBLICO DE LOS REGÍMENES

L E Y EL PRESIDENTE DE LA REPÚBLICA POR CUANTO El Congreso de la República ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY DE FINANCIAMIENTO PÚBLICO DE LOS REGÍMENES

LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (D. L. 3500 DE 1980)

") MANUAL PARA USUARIOS CENTROS DE ATENCIÓN PREVISIONAL INTEGRAL CAPRI LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (D. L. 3500 DE 1980) Material Elaborado por: Cesar Arellano Vivanco Saúl Vásquez Mejias I

MANUAL PARA USUARIOS CENTROS DE ATENCIÓN PREVISIONAL INTEGRAL CAPRI LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (D. L. 3500 DE 1980) Material Elaborado por: Cesar Arellano Vivanco Saúl Vásquez Mejias I