PROCEDIMIENTO: REIMPORTACION DE MERCANCIAS

|

|

|

- Esther Gallego Aranda

- hace 7 años

- Vistas:

Transcripción

1 PROCEDIMIENTO: REIMPORTACION DE MERCANCIAS OBJETIVOS 1. Velar porque ninguna mercancía reimportada esté sujeta a la aplicación de un arancel, independientemente de su origen, que haya sido reingresada al territorio nacional, después de haber sido temporalmente exportada desde el territorio nacional, hacia otro país para su reparación o alteración, sin importar si dichas reparaciones o alteraciones pudieron efectuarse en el país. 2. Coordinar con los países signatarios la no aplicación de aranceles aduaneros a las mercancías que, independientemente de su origen, sean admitidas temporalmente al territorio nacional, de otro país para su reparación o alteración. 3. Controlar porque las reparaciones o alteraciones no incluyen operaciones o procesos que: a) Destruyan las características esenciales de una mercancía o la creación de una mercancía nueva comercialmente diferente, o b) Transformen las mercancías no terminadas en mercancías terminadas.

2 NORMAS 1. La reimportación es el régimen que permite el ingreso al territorio aduanero de mercancías nacionales o nacionalizadas que se exportaron definitivamente y que regresan en el mismo estado, con liberación de derechos e impuestos. (Art. 81 del Código Aduanero Uniforme Centroamericano CAUCA-). 2. Para la Reimportación procedente de una Exportación Temporal con Retorno en su mismo o de una Exportación Temporal para Perfeccionamiento Pasivo, no será necesaria la autorización de la Intendencia de Aduanas, y deberá retornar dentro de la vigencia del plazo autorizado. 3. Las mercancías reimportadas procedentes de la exportación para reparación o alteración no estarán sujetas a la aplicación de un arancel, independientemente de su origen, después de haber sido temporalmente exportada desde el territorio nacional, hacia otro país para su reparación o alteración, sin importar si dichas reparaciones o alteraciones pudieron efectuarse en el país, para lo cual no será necesaria la autorización de la Intendencia de Aduanas, y deberá retornar dentro de la vigencia del plazo autorizado (Artículo 3.6 del TLC RD- CAUSA) 4. La Reimportación procedente de una Exportación Definitiva, será regulada conforme a lo siguiente: a. Para realizar la reimportación de mercancías el interesado debe solicitar ante la Intendencia de Aduanas la autorización correspondiente y deberá ser el mismo que realizó la exportación definitiva.

3 b. Para la solicitud ante la Intendencia de Aduanas el interesado deberá realizarla por escrito cumpliendo con los requisitos que establece el artículo 122 del Código Tributario, debiendo acompañar fotocopia simple legible de la declaración aduanera de exportación, Declaración para el Registro y Control de Exportaciones y factura de exportación, documento de embarque y documentación de soporte que permita identificar plenamente la mercancía a reimportar, devolución previa de las sumas que se hubieren recibido por concepto de beneficios e incentivos fiscales o presentar declaración jurada por notario en el que se manifieste que no se han recibido sumas por concepto de beneficios e incentivos fiscales, u otros incentivos con ocasión de la exportación en su caso, o que habiendo solicitado su devolución ha desistido de las mismas, carta membretada en original del cliente en el extranjero que realizó la devolución exponiendo las razones y hacer referencia al número de declaración de exportación o factura, si la misma se encontrase ya en la aduana indicar la fecha de ingreso. c. Las mercancías que ingresen al territorio destinadas al régimen de reimportación deberán encontrarse dentro del plazo de tres (3) años contados a partir de la fecha de aceptación de la declaración de exportación definitiva, no haber sido objeto de transformación alguna, establecer plenamente su identidad. (Artículo 82 del Código Aduanero Uniforme Centroamericano CAUCA-).

4 5. Para la declaración de mercancías destinadas al régimen de reimportación se utilizará el formato de declaración aduanera de importación y la clave de régimen autorizada por la Superintendencia de Administración Tributaria, la clave de régimen a utilizar será Exportaciones Definitivas). IZ (Retorno (Reimportación) de 6. De la declaración IZ se podrá realizar el descargo de las claves de regímenes Exportación Definitiva ED ZN, exportación de mercancías nacionales a una zona franca y Formulario Aduanero Único FE Centroamericano (FAUCA) de Exportación. 7. Las mercancías destinadas al régimen de reimportación ingresan libre del pago de los derechos e impuestos, declarando la forma de pago 9 (Exento de pago), por lo que deberá registrar el Número de Identificación Tributaria NIT-, de la entidad en la tabla de NIT especiales ante la Intendencia de Aduanas. NARRATIVA

de Exportación. 7.")

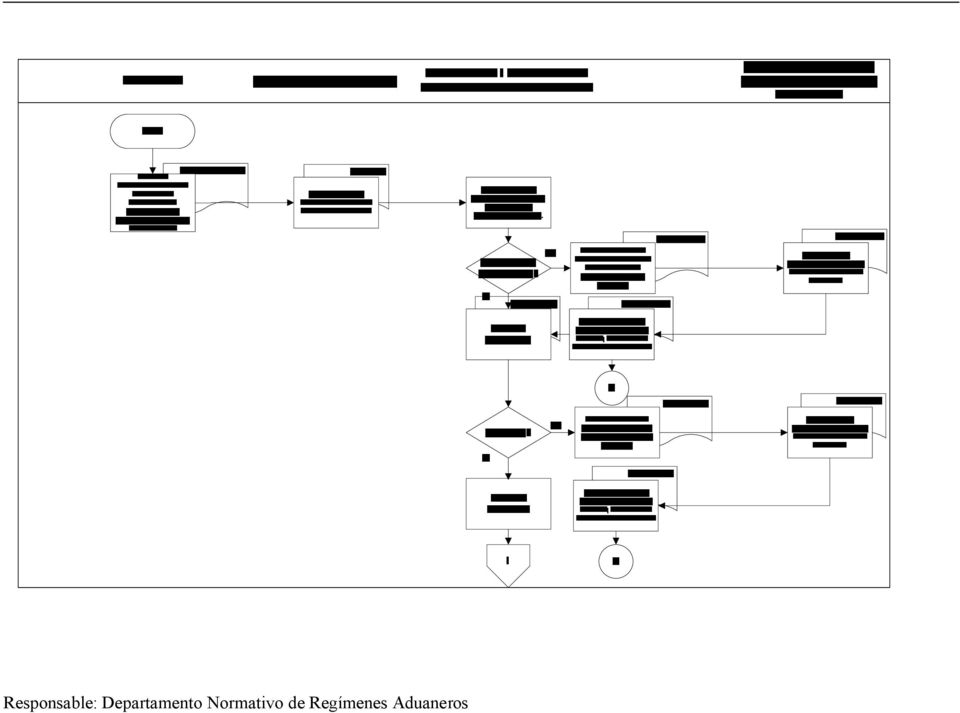

5 1. SOLICITUD DE REIMPORTACIÓN DE MERCANCÍAS NACIONALES O NACIONALIZADAS EXPORTADAS DEFINITIVAMENTE EN LA UNIDAD DE FRANQUICIAS Y ASUNTOS ADUANALES. 1.1 El interesado solicita a la Intendencia de Aduanas autorización para la reimportación de mercancías exportadas definitivamente, presentando la documentación correspondiente en la ventanilla de recepción de documentos del servicio aduanero. 1.2 El personal de la ventanilla de recepción de documentos recibe la solicitud, lo traslada a la Unidad de Franquicias y Asuntos Aduanales. 1.3 En la Unidad de Franquicias y Asuntos Aduanales se verifica que la solicitud cumpla con los requisitos documentales necesarios para la reimportación de las mercancías Si no cumple con todos los requisitos se procederá de la siguiente manera: Elabora providencia solicitando al interesado la documentación faltante Traslada la providencia para que la firme la persona delegada por el Intendente de aduanas La persona delegada, recibe la providencia, la firma y la traslada a la Unidad de Franquicias y Asuntos Aduanales.

6 En la Unidad de Franquicias y Asuntos Aduanales, se procede a reproducir las fotocopias necesarias y a certificar, para luego trasladar a la Unidad de Notificaciones para que se notifique al interesado y se espera hasta que cumpla con todos los requisitos Si cumple con los requisitos se continúa con el proceso. 1.4 La Unidad de Franquicias y Asuntos Aduanales analiza el expediente, si procede o no la reimportación de mercancías Si no procede: La Unidad de Franquicias y Asuntos Aduanales elabora la resolución denegando la solicitud planteada Se traslada al Intendente de Aduanas o a la persona que él delegue, para la firma respectiva El Intendente de Aduanas o la persona delegada, firma la resolución y la traslada a la Unidad de Franquicias y Asuntos Aduanales En la Unidad de Franquicias y Asuntos Aduanales se recibe la resolución, se procede a reproducir las fotocopias necesarias y a certificar, para luego trasladar a la Unidad de Notificaciones para que se notifique al interesado Fin Si procede se continúa con el proceso.

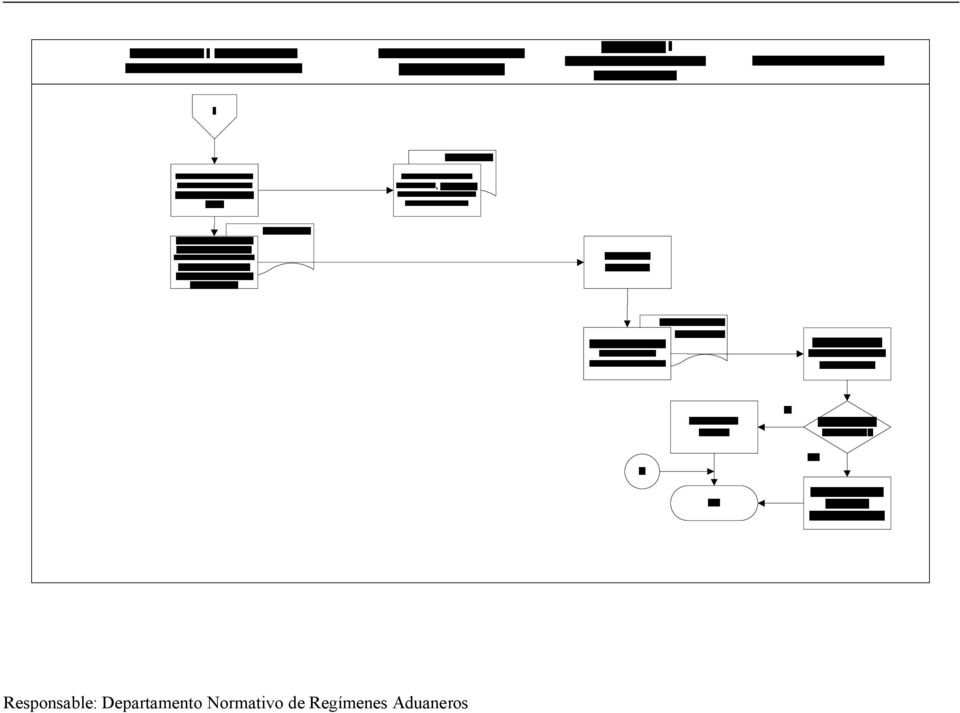

7 1.5 La Unidad de Franquicias y Asuntos Aduanales elabora la resolución autorizando la solicitud planteada. 1.6 Se traslada la resolución de autorización al Intendente de Aduanas o a la persona que él delegue, para la firma respectiva. 1.7 El Intendente de Aduanas o la persona delegada, recibe la resolución de autorización, procede a firmarla y la devuelve a la Unidad de Franquicias y Asuntos Aduanales, para que se notifique al interesado. 1.8 En la Unidad de Franquicias y Asuntos Aduanales se procede a reproducir las fotocopias necesarias y a certificar, para luego trasladar a la Unidad de Notificaciones para que se notifique al interesado y traslada copia de la resolución a la persona delegada para el ingreso de NIT en la tabla de NIT especiales. 1.9 La persona delegada, procede a ingresar el NIT a la tabla de NIT especiales El interesado a través de un agente de aduanas autorizado, elabora y transmite la declaración de mercancías al Sistema Integral Aduanero Guatemalteco SIAG, para su correspondiente validación y aceptación. 2. DESPACHO DE MERCANCÍAS EN LA ADUANA DE INGRESO 2.1 El revisor en la aduana deberá verificar física y documentalmente que la mercancía que se reimporte es la misma en presentación, naturaleza y origen de la que se exportó Si la mercancía no es la misma que se exportó, la aduana solicitará el pago de los impuestos correspondientes, como si dichas mercancías se importaran por primera vez al territorio aduanero.

8 2.1.2 Si la mercancía es la misma que se exportó, la aduana autorizará el levante de las mercancías correspondiente.

9

10

Centro de Información Jurídica en Línea

Para ver aviso legal de clic en el siguiente Hipervínculo (NECESITA CONEXIÓN A INTERNET) http://cijulenlinea.ucr.ac.cr/condicion.htm INFORME DE INVESTIGACIÓN CIJUL TEMA: LAS REIMPORTACIONES RESUMEN: Este

Para ver aviso legal de clic en el siguiente Hipervínculo (NECESITA CONEXIÓN A INTERNET) http://cijulenlinea.ucr.ac.cr/condicion.htm INFORME DE INVESTIGACIÓN CIJUL TEMA: LAS REIMPORTACIONES RESUMEN: Este

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK)

") Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Consultas de clasificación arancelaria de mercancías

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

Dirección de Impuestos y Aduanas Nacionales. Resolución Número 000111 de 2014 (Mayo 22)

") Dirección de Impuestos y Aduanas Nacionales Resolución Número 000111 de 2014 (Mayo 22) Por la cual se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de

Dirección de Impuestos y Aduanas Nacionales Resolución Número 000111 de 2014 (Mayo 22) Por la cual se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

Rectificación de Pedimento a través de la regla 6.1.1

Bienvenidos! Sesión Extraordinaria 2 Rectificación de Pedimento a través de la regla 6.1.1 Dr. Eduardo Reyes Díaz-Leal 26 de Noviembre de 2014 Sesiones Virtuales Ordinaria Mercado Membresía Contenido

Bienvenidos! Sesión Extraordinaria 2 Rectificación de Pedimento a través de la regla 6.1.1 Dr. Eduardo Reyes Díaz-Leal 26 de Noviembre de 2014 Sesiones Virtuales Ordinaria Mercado Membresía Contenido

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014 I.- CERTIFICACION DE ORIGEN Objetivo de la prueba de origen: Constituye la prueba de que las mercancías cumplen

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014 I.- CERTIFICACION DE ORIGEN Objetivo de la prueba de origen: Constituye la prueba de que las mercancías cumplen

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C. Martes de Consulta. 05 de Febrero de 2013. Identificador ST.

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C. Martes de Consulta 05 de Febrero de 2013 Identificador ST. El TLCAN previó que para el octavo año fueran modificados los esquemas de importación temporal

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C. Martes de Consulta 05 de Febrero de 2013 Identificador ST. El TLCAN previó que para el octavo año fueran modificados los esquemas de importación temporal

Padrón General y Sectorial. Empresas Certificadas. Empresas con programa IMMEX (PITEX o Maquila). Regla 2.2.1 Solicitud de autorización

. Regla 2.2.1 Solicitud de autorización") 27 de junio de 2007. Estimado Empresario, Por medio del presente boletín informativo, nuestra firma de consultoría da a conocer las disposiciones de mayor relevancia sobre la publicación del 27 de junio

27 de junio de 2007. Estimado Empresario, Por medio del presente boletín informativo, nuestra firma de consultoría da a conocer las disposiciones de mayor relevancia sobre la publicación del 27 de junio

(Actos no legislativos) REGLAMENTOS

REGLAMENTOS") 11.5.2016 L 121/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO DELEGADO (UE) 2016/698 DE LA COMISIÓN de 8 de abril de 2016 que corrige el Reglamento Delegado (UE) 2016/341, por el que se completa

11.5.2016 L 121/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO DELEGADO (UE) 2016/698 DE LA COMISIÓN de 8 de abril de 2016 que corrige el Reglamento Delegado (UE) 2016/341, por el que se completa

DOCUMENTACIÓN REQUERIDA

ACTIVIDADES Interesado 1. Presenta solicitud de autorización de rectificación con la documentación de soporte. Receptor de Ventanilla 2. Recibe solicitud y documentación presentada, registra en el Sistema

ACTIVIDADES Interesado 1. Presenta solicitud de autorización de rectificación con la documentación de soporte. Receptor de Ventanilla 2. Recibe solicitud y documentación presentada, registra en el Sistema

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Temas Tratados de Libre Comercio Origen de las Mercancías Reglas de Origen Procedimientos Aduaneros en Materia de Origen Definición de Procedimientos Aduaneros en materia

Dirección Ejecutiva de Ingresos Temas Tratados de Libre Comercio Origen de las Mercancías Reglas de Origen Procedimientos Aduaneros en Materia de Origen Definición de Procedimientos Aduaneros en materia

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 31 DE 2015 (Marzo 25) Por la se asigna un cupo para la importación de bebidas alcohólicas en

Por la se asigna un cupo para la importación de bebidas alcohólicas en") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 31 DE 2015 (Marzo 25) Por la se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de Maicao, Uribía

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 31 DE 2015 (Marzo 25) Por la se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de Maicao, Uribía

MINISTERIO DE FINANZAS PÚBLICAS REGLAMENTO A LA LEY DE IMPUESTO A LA DISTRIBUCIÓN DE PETRÓLEO CRUDO Y COMBUSTIBLES DERIVADOS DEL PETRÓLEO.

MINISTERIO DE FINANZAS PÚBLICAS REGLAMENTO A LA LEY DE IMPUESTO A LA DISTRIBUCIÓN DE PETRÓLEO CRUDO Y COMBUSTIBLES DERIVADOS DEL PETRÓLEO. Guatemala, 9 de diciembre del 2005 ACUERDO GUBERNATIVO NÚMERO

MINISTERIO DE FINANZAS PÚBLICAS REGLAMENTO A LA LEY DE IMPUESTO A LA DISTRIBUCIÓN DE PETRÓLEO CRUDO Y COMBUSTIBLES DERIVADOS DEL PETRÓLEO. Guatemala, 9 de diciembre del 2005 ACUERDO GUBERNATIVO NÚMERO

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

El Mecanismo de Reembolso estará sujeto a las siguientes disposiciones:

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

Comparativo de Anexo 24

Publicación Anterior Publicación 19/03/2009 ANEXO 24 DE LAS REGLAS DE CARACTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2008 ANEXO 24 DE LAS REGLAS DE CARACTER GENERAL EN MATERIA DE COMERCIO EXTERIOR

Publicación Anterior Publicación 19/03/2009 ANEXO 24 DE LAS REGLAS DE CARACTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2008 ANEXO 24 DE LAS REGLAS DE CARACTER GENERAL EN MATERIA DE COMERCIO EXTERIOR

2. Conectarse en Internet al sitio http://portal.export.com.gt/portal/home.aspx?sub=oficina%20de%20regimenes

MANUAL DE PROCEDIMIENTOS Consulta Web de Información de Regímenes de Perfeccionamiento Activo OPA- Objetivo A través del sitio Web cualquier empresa calificada bajo el decreto 29-89 tendrá acceso a la

MANUAL DE PROCEDIMIENTOS Consulta Web de Información de Regímenes de Perfeccionamiento Activo OPA- Objetivo A través del sitio Web cualquier empresa calificada bajo el decreto 29-89 tendrá acceso a la

Cómo usar efectivamente el Cuaderno ATA?

Cómo usar efectivamente el Cuaderno ATA? Para usar apropiadamente el Cuaderno ATA, es importante que entienda como está conformado y su terminología. Un Cuaderno consiste en una portada y contraportada

Cómo usar efectivamente el Cuaderno ATA? Para usar apropiadamente el Cuaderno ATA, es importante que entienda como está conformado y su terminología. Un Cuaderno consiste en una portada y contraportada

Capítulo Cinco. Administración Aduanera y Facilitación del Comercio

Capítulo Cinco Administración Aduanera y Facilitación del Comercio Artículo 5.1: Publicación 1. Cada Parte publicará, incluyendo en el Internet, su legislación aduanera, regulaciones y procedimientos administrativos

Capítulo Cinco Administración Aduanera y Facilitación del Comercio Artículo 5.1: Publicación 1. Cada Parte publicará, incluyendo en el Internet, su legislación aduanera, regulaciones y procedimientos administrativos

Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos

FORMULA 0 Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos de Solicitud Fecha Nombre o razón social del solicitante Tipo de Identificación de Identificación Aduana de Control

FORMULA 0 Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos de Solicitud Fecha Nombre o razón social del solicitante Tipo de Identificación de Identificación Aduana de Control

Procedimiento: PARA LA DESTRUCCIÓN DE MERCANCÍAS BAJO ADMISIÓN TEMPORAL (SEGÚN EL ARTÍCULO 3.5. PÁRRAFO 7 DEL TLC RD-CAUSA)

") Procedimiento: PARA LA DESTRUCCIÓN DE MERCANCÍAS BAJO ADMISIÓN TEMPORAL (SEGÚN EL ARTÍCULO 3.5. PÁRRAFO 7 DEL TLC RD-CAUSA) OBJETIVOS Agilizar y facilitar el proceso de destrucción de mercancías que están

Procedimiento: PARA LA DESTRUCCIÓN DE MERCANCÍAS BAJO ADMISIÓN TEMPORAL (SEGÚN EL ARTÍCULO 3.5. PÁRRAFO 7 DEL TLC RD-CAUSA) OBJETIVOS Agilizar y facilitar el proceso de destrucción de mercancías que están

- 2592 - VISTO la Actuación SIGEA N 10462-44-2009 del Registro de. Que mediante la Resolución General N 2.530 se establecieron

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

Por la cual se reglamenta el registro de exportaciones y reexportaciones

Por la cual se reglamenta el registro de exportaciones y reexportaciones LA VICEMINISTRA DE COMERCIO EXTERIOR ENCARGADA DE LAS FUNCIONES DE LA MINISTRA DE COMERCIO EXTERIOR En ejercicio de las facultades

Por la cual se reglamenta el registro de exportaciones y reexportaciones LA VICEMINISTRA DE COMERCIO EXTERIOR ENCARGADA DE LAS FUNCIONES DE LA MINISTRA DE COMERCIO EXTERIOR En ejercicio de las facultades

PROYECTO DE REFORMAS AL DECRETO IMMEX

PROYECTO DE REFORMAS AL DECRETO IMMEX Junio 2015 ANTECEDENTES El 29 de agosto y 26 de diciembre de 2014, se publican los Decretos que establecen medidas para la productividad, competitividad y combate

PROYECTO DE REFORMAS AL DECRETO IMMEX Junio 2015 ANTECEDENTES El 29 de agosto y 26 de diciembre de 2014, se publican los Decretos que establecen medidas para la productividad, competitividad y combate

Forman parte integrante de la presente Circular Técnica los anexos siguientes: CODIGO ADUANERO UNIFORME CENTROAMERICANO (CAUCA).

.") SRES. ADMINISTRADORES Y DELEGADOS DE ADUANA; AGENTES ADUANEROS AUTORIZADOS DE TODA LA REPUBLICA Estimados Señores: OFICINA DEL DIRECTOR GENERAL REF : CT/001/2003 TEMA : Segundo Protocolo al Código Aduanero

SRES. ADMINISTRADORES Y DELEGADOS DE ADUANA; AGENTES ADUANEROS AUTORIZADOS DE TODA LA REPUBLICA Estimados Señores: OFICINA DEL DIRECTOR GENERAL REF : CT/001/2003 TEMA : Segundo Protocolo al Código Aduanero

INTENDENCIA DE ADUANAS

1/57 SUPERINTEJjOE1A DE ADcoI...STRACION TRIBUTARlA. INTENDENCIA DE ADUANAS PROCESO I. SUBPROCESO: IGestiones o Autorizaciones Nombre del Documento Identificación PROCEDIMIENTO PARA LA ATENCION DE SOLICITUDES

1/57 SUPERINTEJjOE1A DE ADcoI...STRACION TRIBUTARlA. INTENDENCIA DE ADUANAS PROCESO I. SUBPROCESO: IGestiones o Autorizaciones Nombre del Documento Identificación PROCEDIMIENTO PARA LA ATENCION DE SOLICITUDES

GERENCIA DE RECURSOS HUMANOS

GERENCIA DE RECURSOS HUMANOS PROCESO / SUBPROCESO: RECURSOS HUMANOS / FORMACION Nombre del Documento Identificación No. Folios 11 ELABORADO POR: REVISADO POR: APROBADO POR: Fecha (dd mm aa) 06/06/2011

GERENCIA DE RECURSOS HUMANOS PROCESO / SUBPROCESO: RECURSOS HUMANOS / FORMACION Nombre del Documento Identificación No. Folios 11 ELABORADO POR: REVISADO POR: APROBADO POR: Fecha (dd mm aa) 06/06/2011

TRANSPORTE DE CARGA INTERNACIONAL CARGA AEREA

TRANSPORTE DE CARGA INTERNACIONAL CARGA AEREA TRANSPORTE AÉREO Medio de transporte para mercancías de valor, especiales y urgentes. De acuerdo al producto a exportar se definirá el tipo de transporte a

TRANSPORTE DE CARGA INTERNACIONAL CARGA AEREA TRANSPORTE AÉREO Medio de transporte para mercancías de valor, especiales y urgentes. De acuerdo al producto a exportar se definirá el tipo de transporte a

PROCESO DE IMPORTACION TEMPORAL DE VEHICULO AUTOMOTOR, EFECTUADO POR TURISTA

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos PROCESO DE IMPORTACION TEMPORAL DE VEHICULO AUTOMOTOR, EFECTUADO POR TURISTA Para la

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos PROCESO DE IMPORTACION TEMPORAL DE VEHICULO AUTOMOTOR, EFECTUADO POR TURISTA Para la

DECIMA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2002, y sus anexos 4, 10 y 22.

DECIMA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2002, y sus anexos 4, 10 y 22. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

DECIMA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2002, y sus anexos 4, 10 y 22. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

PROCEDIMIENTO DE FALTANTES Y SOBRANTES AL MOMENTO DE LA DESCARGA DE LA MERCANCIA

1 a. Transmite electrónicamente al sistema informático de aduanas el manifiesto general de carga dentro de los plazos siguientes: - Tratándose de tráfico marítimo, la información se deberá transmitir con

1 a. Transmite electrónicamente al sistema informático de aduanas el manifiesto general de carga dentro de los plazos siguientes: - Tratándose de tráfico marítimo, la información se deberá transmitir con

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad Pago en exceso PAGO EN EXCESO Impuesto a la Renta Causado 1.000 Anticipo Pagado

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad Pago en exceso PAGO EN EXCESO Impuesto a la Renta Causado 1.000 Anticipo Pagado

Los regímenes de importación

Los regímenes de importación En la nueva regulación aduanera (decreto 390 de 2016) Juan Manuel Camargo G. Tax & Legal Partner Régimen aduanero Características Destino aduanero: la inclusión en un régimen

Los regímenes de importación En la nueva regulación aduanera (decreto 390 de 2016) Juan Manuel Camargo G. Tax & Legal Partner Régimen aduanero Características Destino aduanero: la inclusión en un régimen

Para los efectos del presente procedimiento, los siguientes términos o siglas tendrán las significaciones que a continuación se indican:

PROCEDIMIENTO RC N 9/2010 LÍNEA LOGÍSTICA CONSOLIDACION CARGA GENERAL ARTÍCULO N 1: OBJETIVO El siguiente procedimiento tiene por objetivo regular el desarrollo y ejecución eficiente del proceso de fiscalización

PROCEDIMIENTO RC N 9/2010 LÍNEA LOGÍSTICA CONSOLIDACION CARGA GENERAL ARTÍCULO N 1: OBJETIVO El siguiente procedimiento tiene por objetivo regular el desarrollo y ejecución eficiente del proceso de fiscalización

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES Base Legal El presente documento tiene como fin principal orientar al contribuyente y facilitarle el planteamiento

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES Base Legal El presente documento tiene como fin principal orientar al contribuyente y facilitarle el planteamiento

Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso)

") Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador:

Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador:

Declaración de Exportación

. Año Declaración de Exportación Destinatario Declarante. Tipo de. Razón social. Tipo de 8. Razón social 9. Domicilio destinatario. Número de identificación. DV. 8. Segundo apellido 9. Primer nombre 0.

. Año Declaración de Exportación Destinatario Declarante. Tipo de. Razón social. Tipo de 8. Razón social 9. Domicilio destinatario. Número de identificación. DV. 8. Segundo apellido 9. Primer nombre 0.

Colombia, un compromiso que no podemos evadir.

. Año. Concepto Solicitud Autorización Embarque 8. Número intificación. DV. -. Primer apellido. Diplomático Declarante. Tipo. Razón social. Número intificación. DV. 8. Primer apellido 9. Segundo apellido

. Año. Concepto Solicitud Autorización Embarque 8. Número intificación. DV. -. Primer apellido. Diplomático Declarante. Tipo. Razón social. Número intificación. DV. 8. Primer apellido 9. Segundo apellido

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de Maicao, Uribia y Manaure, y se establecen requisitos y controles

RESOLUCIÓN NÚMERO ( ) Por la cual se asigna un cupo para la importación de bebidas alcohólicas en la Zona de Régimen Aduanero Especial de Maicao, Uribia y Manaure, y se establecen requisitos y controles

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO ADUANERO 28 DEL 17 DE SEPTIEMBRE DE 2008

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO ADUANERO 28 DEL 17 DE SEPTIEMBRE DE 2008 Bogotá, D. C. Señor JOSE ANTONIO ROMERO BRACHO Calle 98 N 22-64 Oficina 910 Referencia: Consulta radicada bajo

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO ADUANERO 28 DEL 17 DE SEPTIEMBRE DE 2008 Bogotá, D. C. Señor JOSE ANTONIO ROMERO BRACHO Calle 98 N 22-64 Oficina 910 Referencia: Consulta radicada bajo

Contenido de la Resolución conjunta Nro. 1182 del Ministerio para el Poder Popular de las Finanzas y Nro. 440 del Ministerio del Poder Popular

Base Legal: Capítulos 61, 62 y 64 del Arancel de Aduanas; El Contenido de la Resolución conjunta Nro. 1181 del Ministerio para el Poder Popular de las Finanzas y Nro. 439 del Ministerio del Poder Popular

Base Legal: Capítulos 61, 62 y 64 del Arancel de Aduanas; El Contenido de la Resolución conjunta Nro. 1181 del Ministerio para el Poder Popular de las Finanzas y Nro. 439 del Ministerio del Poder Popular

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Proceso Para Inscripción de Personas Exentas del Impuesto a la Distribución de Petróleo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Proceso Para Inscripción de Personas Exentas del Impuesto a la Distribución de Petróleo

BANCO CENTRAL DE VENEZUELA

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA LA PRESENTACIÓN DE DECLARACIONES DE EXPORTACIÓN DE BIENES Y SERVICIOS ANTE EL BANCO CENTRAL DE VENEZUELA POR PARTE DE LOS EXPORTADORES Y OPERADORES

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA LA PRESENTACIÓN DE DECLARACIONES DE EXPORTACIÓN DE BIENES Y SERVICIOS ANTE EL BANCO CENTRAL DE VENEZUELA POR PARTE DE LOS EXPORTADORES Y OPERADORES

ANEXO XVII AUTORIZACIONES TEMPORALES DE CIRCULACIÓN. I) Permisos temporales para particulares

Permisos temporales para particulares") ANEXO XVII AUTORIZACIONES TEMPORALES DE CIRCULACIÓN I) Permisos temporales para particulares De acuerdo con lo establecido en el artículo 43, apartado 3 de este Reglamento, para la concesión de las autorizaciones

ANEXO XVII AUTORIZACIONES TEMPORALES DE CIRCULACIÓN I) Permisos temporales para particulares De acuerdo con lo establecido en el artículo 43, apartado 3 de este Reglamento, para la concesión de las autorizaciones

CLASES DE DECLARACIÓN DUA-GT CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE Página 1 de 9

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

Documentos necesarios para la importación de mercancías

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

Aprueban el Procedimiento Específico Solicitud de Rectificación Electrónica de Declaración INTA-PE.00.11 (versión 2)

") Aprueban el Procedimiento Específico Solicitud de Rectificación Electrónica de Declaración INTA-PE.00.11 (versión 2) RESOLUCIÓN DE INTENDENCIA NACIONAL Nº 09-2014-SUNAT/5C0000 Callao, 16 de setiembre de

Aprueban el Procedimiento Específico Solicitud de Rectificación Electrónica de Declaración INTA-PE.00.11 (versión 2) RESOLUCIÓN DE INTENDENCIA NACIONAL Nº 09-2014-SUNAT/5C0000 Callao, 16 de setiembre de

ACUERDO GUBERNATIVO NUMERO 120-2002. Guatemala, 19 de abril de 2002. El presidente de la República, CONSIDERANDO:

ACUERDO GUBERNATIVO NUMERO 120-2002 Guatemala, 19 de abril de 2002 El presidente de la República, CONSIDERANDO: Que para dar cumplimiento a lo establecido en el artículo 16 del Decreto número 09-2002 del

ACUERDO GUBERNATIVO NUMERO 120-2002 Guatemala, 19 de abril de 2002 El presidente de la República, CONSIDERANDO: Que para dar cumplimiento a lo establecido en el artículo 16 del Decreto número 09-2002 del

PROCEDIMIENTO PARA INSCRIPCIÓN Y REGISTRO DE PROVEEDORES EN EL SICE

PROCEDIMIENTO PARA INSCRIPCIÓN Y REGISTRO DE PROVEEDORES EN EL SICE PASO 1: 1. Inscribirse al SICE diligenciando el formulario disponible en la página Web: http://www.sicecgr.gov.co/ (seleccionar opción

PROCEDIMIENTO PARA INSCRIPCIÓN Y REGISTRO DE PROVEEDORES EN EL SICE PASO 1: 1. Inscribirse al SICE diligenciando el formulario disponible en la página Web: http://www.sicecgr.gov.co/ (seleccionar opción

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario Arbitrio sobre las Importaciones y Entregas de Mercancías en las Islas Canarias NORMATIVA APLICABLE: Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario Arbitrio sobre las Importaciones y Entregas de Mercancías en las Islas Canarias NORMATIVA APLICABLE: Art.

Cómo pedir la devolución de las percepciones practicadas?

Mis Aplicaciones Web Cómo pedir la devolución de las percepciones practicadas? Sujetos que no son contribuyentes del Impuesto a las Ganancias o sobre los Bienes Personales Mediante la Resolución General

Mis Aplicaciones Web Cómo pedir la devolución de las percepciones practicadas? Sujetos que no son contribuyentes del Impuesto a las Ganancias o sobre los Bienes Personales Mediante la Resolución General

RESOLUCION N 4799 VALPARAISO, 12.06.2008 VISTOS:

RESOLUCION N 4799 VALPARAISO, 12.06.2008 VISTOS: La Resolución N 1300 de 14.03.06, que sustituyó el cuerpo del Compendio de Normas Aduaneras, aprobado por Resolución N 2400/85. CONSIDERANDO: Que, en el

RESOLUCION N 4799 VALPARAISO, 12.06.2008 VISTOS: La Resolución N 1300 de 14.03.06, que sustituyó el cuerpo del Compendio de Normas Aduaneras, aprobado por Resolución N 2400/85. CONSIDERANDO: Que, en el

LINEAMIENTOS PARA EL FUNCIONAMIENTO DEL REGISTRO DEL PRECIO ÚNICO DE VENTA AL PÚBLICO DE LOS LIBROS

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

Tratado de Libre Comercio entre Centroamérica y República Dominicana. Certificado de Origen. (Instrucciones al Reverso) 2. Periodo que cubre:

2. Periodo que cubre:") Tratado de Libre Comercio entre Centroamérica y República Dominicana Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. Este certificado no será válido si

Tratado de Libre Comercio entre Centroamérica y República Dominicana Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. Este certificado no será válido si

DIRECCIÓN GENERAL DE TRIBUTACIÓN. Nº DGT-R-035-2013. San José, a las 10 horas y 13 minutos del día 24 de setiembre de dos mil trece.

Publicada en La Gaceta Nº 203 del día 22 de octubre del 2013 DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD PARA LOS GRANDES CONTRIBUTENTES Y GRANDES EMPRESAS TERRITORIALES EN LA LLEVANZA DE LOS REGISTROS

Publicada en La Gaceta Nº 203 del día 22 de octubre del 2013 DIRECCIÓN GENERAL DE TRIBUTACIÓN OBLIGATORIEDAD PARA LOS GRANDES CONTRIBUTENTES Y GRANDES EMPRESAS TERRITORIALES EN LA LLEVANZA DE LOS REGISTROS

Gobierno de Nicaragua Dirección General de Servicios Aduanero CT-0025-2006

SRES. ADMINISTRADORES DE ADUANA Y AUXILIARES DE LA FUNCIÓN PÚBLICA ADUANERA DE LA REPÚBLICA DE NICARAGUA Estimados señores: REF. : CT/25/2006 TEMA : REGLAS GENERALES PARA LA APLICACIÓN DE EN LA ADUANA

SRES. ADMINISTRADORES DE ADUANA Y AUXILIARES DE LA FUNCIÓN PÚBLICA ADUANERA DE LA REPÚBLICA DE NICARAGUA Estimados señores: REF. : CT/25/2006 TEMA : REGLAS GENERALES PARA LA APLICACIÓN DE EN LA ADUANA

Dirección de Impuestos y Aduanas Nacionales

DIARIO OFICIAL 49194 Bogotá, Jueves 26 de junio de 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000122 DE 2014 (junio 20) por la cual se regula la inscripción y actualización del

DIARIO OFICIAL 49194 Bogotá, Jueves 26 de junio de 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000122 DE 2014 (junio 20) por la cual se regula la inscripción y actualización del

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO República de El Salvador y la República de Honduras Certificado de Origen (Instrucciones en la parte de atrás) Este certificado deberá ser llenado

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO República de El Salvador y la República de Honduras Certificado de Origen (Instrucciones en la parte de atrás) Este certificado deberá ser llenado

OBJETIVOS PROCEDIMIENTO DE DETERMINACIÓN DE ORIGEN DE LA MERCANCÍA

PROCEDIMIENTO DE DETERMINACIÓN DE ORIGEN DE LA MERCANCÍA OBJETIVOS 1. Establecer los pasos a seguir en el proceso de verificación inmediata de origen de las mercancías importadas, en las aduanas de ingreso

PROCEDIMIENTO DE DETERMINACIÓN DE ORIGEN DE LA MERCANCÍA OBJETIVOS 1. Establecer los pasos a seguir en el proceso de verificación inmediata de origen de las mercancías importadas, en las aduanas de ingreso

Requisitos mínimos e información a aportar al órgano convocante:

Anuncio por el que se hacen públicos los requisitos mínimos para contratar los servicios de una sociedad que tendrán por objeto el análisis de la regularidad de la información en los términos descritos

Anuncio por el que se hacen públicos los requisitos mínimos para contratar los servicios de una sociedad que tendrán por objeto el análisis de la regularidad de la información en los términos descritos

Ministerio de Hacienda y Crédito Público Dirección General de Servicios Aduaneros

Ministerio de Hacienda y Crédito Público Dirección General de Servicios Aduaneros DIRECTOR GENERAL : CT/009/2002 TEMA : REQUISITOS PARA LA AUTORIZACIÓN DEL REGISTRO NACIONAL DE IMPORTADORES. (RNI). FECHA

Ministerio de Hacienda y Crédito Público Dirección General de Servicios Aduaneros DIRECTOR GENERAL : CT/009/2002 TEMA : REQUISITOS PARA LA AUTORIZACIÓN DEL REGISTRO NACIONAL DE IMPORTADORES. (RNI). FECHA

EXPORTACIÓN TEMPORAL

EXPORTACIÓN TEMPORAL La denominación exportación temporal comprende a los regímenes de exportación temporal para perfeccionamiento pasivo y exportación temporal para reimportación en el mismo estado. FINALIDAD

EXPORTACIÓN TEMPORAL La denominación exportación temporal comprende a los regímenes de exportación temporal para perfeccionamiento pasivo y exportación temporal para reimportación en el mismo estado. FINALIDAD

02 de noviembre del 2006. Estimado Empresario:

02 de noviembre del 2006. Estimado Empresario: Por este conducto hacemos de su conocimiento las reformas de mayor relevancia publicadas el 01 de noviembre del presente año, a través del Decreto para el

02 de noviembre del 2006. Estimado Empresario: Por este conducto hacemos de su conocimiento las reformas de mayor relevancia publicadas el 01 de noviembre del presente año, a través del Decreto para el

05/10/2010 Katya Cecilia Humánez Petro

Sistemas especiales de Importación - Exportación 05/10/2010 Katya Cecilia Humánez Petro Marco jurídico: Decreto Ley 444 de 1967 Creación Resolución 1860 de 1999 Proceso de autorización del régimen - modalidades

Sistemas especiales de Importación - Exportación 05/10/2010 Katya Cecilia Humánez Petro Marco jurídico: Decreto Ley 444 de 1967 Creación Resolución 1860 de 1999 Proceso de autorización del régimen - modalidades

Régimen de Tránsito Aduanero, Transporte multimodal, cabotaje y transbordo

División de Gestión de la Operación Aduanera Dirección Seccional de Aduanas de Cali Régimen de Tránsito Aduanero, Transporte multimodal, cabotaje y transbordo Fecha del documento 18/03/2015 2 REGIMEN DE

División de Gestión de la Operación Aduanera Dirección Seccional de Aduanas de Cali Régimen de Tránsito Aduanero, Transporte multimodal, cabotaje y transbordo Fecha del documento 18/03/2015 2 REGIMEN DE

&aj fe Patricia Rodas ha n.

Jé 1/11 SLUtRISTEHCENCí* 0 A0WU1S1RACION IRIOUTJUHA INTENDENCIA DE ADUANAS PROCESO/ SUBPROCESO: Nombre del Documento GESTIÓN DEL DESPACHO Identificación Versión PROCEDIMIENTO PARA EL DESPACHO DE MENAJE

Jé 1/11 SLUtRISTEHCENCí* 0 A0WU1S1RACION IRIOUTJUHA INTENDENCIA DE ADUANAS PROCESO/ SUBPROCESO: Nombre del Documento GESTIÓN DEL DESPACHO Identificación Versión PROCEDIMIENTO PARA EL DESPACHO DE MENAJE

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas.

Versión vigente No. 02 Fecha: 09/03/11 C O N T E N I D O 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas. 6. Diagrama de bloques del procedimiento. 7.

Versión vigente No. 02 Fecha: 09/03/11 C O N T E N I D O 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas. 6. Diagrama de bloques del procedimiento. 7.

Las aduanas en la aplicación del DR- CAFTA

Las aduanas en la aplicación del DR- CAFTA Dirección General de Aduanas Eduardo Rodríguez Apolinario Subdirector Técnico 29 de Octubre del 2010, Santo domingo Distrito Nacional Aprobación y entrada en

Las aduanas en la aplicación del DR- CAFTA Dirección General de Aduanas Eduardo Rodríguez Apolinario Subdirector Técnico 29 de Octubre del 2010, Santo domingo Distrito Nacional Aprobación y entrada en

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

Certificado de Ventajas Impositivas (CEVI) Resolución General AFIP N 2440/2008. Mayo de 2008

Resolución General AFIP N 2440/2008. Mayo de 2008") Certificado de Ventajas Impositivas (CEVI) Resolución General AFIP N 2440/2008 Mayo de 2008 Certificado de Ventajas Impositivas (CEVI) Mediante el presente servicio, los solicitantes del régimen de la

Certificado de Ventajas Impositivas (CEVI) Resolución General AFIP N 2440/2008 Mayo de 2008 Certificado de Ventajas Impositivas (CEVI) Mediante el presente servicio, los solicitantes del régimen de la

INSCRIPCIÓN EN EL REGISTRO NACIONAL DE PRECURSORES QUÍMICOS

INSCRIPCIÓN EN EL REGISTRO NACIONAL DE PRECURSORES QUÍMICOS 1. Los distintos trámites ante el Registro Nacional de Precursores Químicos se encuentran arancelados. Para realizar el trámite de inscripción

INSCRIPCIÓN EN EL REGISTRO NACIONAL DE PRECURSORES QUÍMICOS 1. Los distintos trámites ante el Registro Nacional de Precursores Químicos se encuentran arancelados. Para realizar el trámite de inscripción

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO. La Paz, 26 de junio de 2015

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

DECRETO por el que se establecen las condiciones para la importación definitiva de vehículos usados.

DOF: 24/12/2008 DECRETO por el que se establecen las condiciones para la importación definitiva de vehículos usados. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia

DOF: 24/12/2008 DECRETO por el que se establecen las condiciones para la importación definitiva de vehículos usados. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia

Regímenes Definitivos

Regímenes Aduaneros y Su Regímenes Aduaneros Son las diferentes destinaciones a que pueden someterse las mercancías que se encuentran bajo control aduanero, de acuerdo con los términos de la declaración

Regímenes Aduaneros y Su Regímenes Aduaneros Son las diferentes destinaciones a que pueden someterse las mercancías que se encuentran bajo control aduanero, de acuerdo con los términos de la declaración

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Nº 343-2012/SUNAT/A

Aprueban el Instructivo Emisión de Resoluciones Anticipadas relacionadas con la Clasificación Arancelaria de Mercancías en el marco de los Tratados o Acuerdos Comerciales suscritos entre Perú y Canadá,

Aprueban el Instructivo Emisión de Resoluciones Anticipadas relacionadas con la Clasificación Arancelaria de Mercancías en el marco de los Tratados o Acuerdos Comerciales suscritos entre Perú y Canadá,

RESOLUCIÓN NÚMERO 05381. ( 21 mayo de 2009 )

") RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

INTENDENCIA DE ADUANAS

INTENDENCIA DE ADUANAS PROCESO DE ACTOS POSTERIORES AL DESPACHO ADUANERO SUBPROCESO DE CONTROL DE REGIMENES ESPECIALES Procedimiento: IMPORTACION DEFINTIVA DERIVADA DE Diciembre de 2005 OBJETIVOS 1. Contar

INTENDENCIA DE ADUANAS PROCESO DE ACTOS POSTERIORES AL DESPACHO ADUANERO SUBPROCESO DE CONTROL DE REGIMENES ESPECIALES Procedimiento: IMPORTACION DEFINTIVA DERIVADA DE Diciembre de 2005 OBJETIVOS 1. Contar

Nombre del trámite Reintegro Simplificado a Exportadores No Tradicionales (Ley Nº 18.480). En qué consiste

. En qué consiste") Sección Egresos Reintegro Simplificado a Exportadores No Tradicionales (Ley Nº 18.480). Es un beneficio destinado a estimular el crecimiento de las exportaciones no tradicionales y consta de un 3% sobre

Sección Egresos Reintegro Simplificado a Exportadores No Tradicionales (Ley Nº 18.480). Es un beneficio destinado a estimular el crecimiento de las exportaciones no tradicionales y consta de un 3% sobre

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES PASO ACTIVIDAD RESPONSABLE

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

TEMA: API Santa Fe Retenciones de Ingresos Brutos.

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

Decreto Ejecutivo N 34740-H-COMEX EL PRESIDENTE DE LA REPÚBLICA, EL MINISTRO DE HACIENDA Y LA MINISTRA A.I. DE COMERCIO EXTERIOR

Publicado en el Alcance No.35 al Diario Oficial La Gaceta No.181 del 19 de septiembre del 2008 Decreto Ejecutivo N 34740-H-COMEX EL PRESIDENTE DE LA REPÚBLICA, EL MINISTRO DE HACIENDA Y LA MINISTRA A.I.

Publicado en el Alcance No.35 al Diario Oficial La Gaceta No.181 del 19 de septiembre del 2008 Decreto Ejecutivo N 34740-H-COMEX EL PRESIDENTE DE LA REPÚBLICA, EL MINISTRO DE HACIENDA Y LA MINISTRA A.I.

-HH-^gggsgag. *»5srAS3tf INTENDENCIA DE ADUANAS. Lkda-^±,!#J^ escobar Suportóte. M^r-Uw/ro Pairea Rodas Ruano. Francisco Guillermo Coy Caal

7* 1/12 SuPCRINrtHOEHCW. DE AOM NC5TRACIOH Tridutaria INTENDENCIA DE ADUANAS PROCESO/ SUBPROCESO GESTIÓN POSTERIOR Nombre del Documento Identificación PROCEDIMIENTO PARA EL CIERRE DE OPERACIONES DE USUARIOS

7* 1/12 SuPCRINrtHOEHCW. DE AOM NC5TRACIOH Tridutaria INTENDENCIA DE ADUANAS PROCESO/ SUBPROCESO GESTIÓN POSTERIOR Nombre del Documento Identificación PROCEDIMIENTO PARA EL CIERRE DE OPERACIONES DE USUARIOS

Ministerio de Economía y Finanzas DIRECCIÓN GENERAL DE INGRESOS. Despacho del Director RESOLUCIÓN NO. 201-2751. (4 de agosto de 2008)

") 1 Ministerio de Economía y Finanzas DIRECCIÓN GENERAL DE INGRESOS Despacho del Director RESOLUCIÓN NO. 201-2751 (4 de agosto de 2008) "Por la cual se establece el procedimiento para el otorgamiento de

1 Ministerio de Economía y Finanzas DIRECCIÓN GENERAL DE INGRESOS Despacho del Director RESOLUCIÓN NO. 201-2751 (4 de agosto de 2008) "Por la cual se establece el procedimiento para el otorgamiento de

PROCEDIMIENTO PARA EL TRÁFICO FRONTERIZO ENTRE BOLIVIA Y ARGENTINA I. OBJETIVO 02 II. ALCANCE 02 III. RESPONSABILIDAD 02 IV.

Í N D I C E I. OBJETIVO 02 II. ALCANCE 02 III. RESPONSABILIDAD 02 IV. BASE LEGAL 02 V. PROCEDIMIENTO 02 A. ASPECTOS GENERALES 02 1. Consideraciones Generales. 02 2. Aplicación de franquicia. 03 3. Restricciones

Í N D I C E I. OBJETIVO 02 II. ALCANCE 02 III. RESPONSABILIDAD 02 IV. BASE LEGAL 02 V. PROCEDIMIENTO 02 A. ASPECTOS GENERALES 02 1. Consideraciones Generales. 02 2. Aplicación de franquicia. 03 3. Restricciones

Proceso de Exportación en Colombia. Compendio de capítulo 1 del libro: Exportador. La exportación paso a paso. Por: Edward Alfonso Páramo.

Proceso de Exportación en Colombia Compendio de capítulo 1 del libro: Exportador. La exportación paso a paso. Por: Edward Alfonso Páramo. Quién puede exportar? Desde el punto de vista legal, puede exportar

Proceso de Exportación en Colombia Compendio de capítulo 1 del libro: Exportador. La exportación paso a paso. Por: Edward Alfonso Páramo. Quién puede exportar? Desde el punto de vista legal, puede exportar

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO ( ) Por el cual se adiciona y se modifican los Decretos 2685 de 1999 y 2025 de 2015

Por el cual se adiciona y se modifican los Decretos 2685 de 1999 y 2025 de 2015") Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En ejercicio de las facultades constitucionales, en especial las conferidas por los numerales

Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En ejercicio de las facultades constitucionales, en especial las conferidas por los numerales

SERVICIO DE IMPUESTOS NACIONALES RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0004-03 La Paz, 11 de marzo de 2003

SERVICIO DE IMPUESTOS NACIONALES RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0004-03 La Paz, 11 de marzo de 2003 VISTOS Y CONSIDERANDO: Que el artículo 12 de la Ley N 1489 de 16 de abril de 1993, modificado

SERVICIO DE IMPUESTOS NACIONALES RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0004-03 La Paz, 11 de marzo de 2003 VISTOS Y CONSIDERANDO: Que el artículo 12 de la Ley N 1489 de 16 de abril de 1993, modificado

INTENDENCIA DE ADUANAS

INTENDENCIA DE ADUANAS PROCESO DE ACTOS PREVIOS AL DESPACHO SUBPROCESO DE TRANSMISIÓN MANIFIESTO DE CARGA Procedimiento: CONSOLIDACIÓN Y DESCONSOLIDACIÓN DE LA MERCANCÍA Diciembre de 2005 OBJETIVOS Proporcionar

INTENDENCIA DE ADUANAS PROCESO DE ACTOS PREVIOS AL DESPACHO SUBPROCESO DE TRANSMISIÓN MANIFIESTO DE CARGA Procedimiento: CONSOLIDACIÓN Y DESCONSOLIDACIÓN DE LA MERCANCÍA Diciembre de 2005 OBJETIVOS Proporcionar

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS MATERIA: REEMPLAZA RESOLUCIÓN EX. SII Nº 129, DE FECHA 06.08.2010, SOBRE PROCEDIMIENTO

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS MATERIA: REEMPLAZA RESOLUCIÓN EX. SII Nº 129, DE FECHA 06.08.2010, SOBRE PROCEDIMIENTO

PROCEDIMIENTO USO 311 OL Administración de Planillas de Traslado PT

PROCEDIMIENTO USO 311 OL Administración de Planillas de Traslado PT Octubre 2010 Versión 1.0 Preparado por: Alberto Rivas Escudero SPRC Departamento de Sistemas y Telecomunicaciones Terminal Marítimo de

PROCEDIMIENTO USO 311 OL Administración de Planillas de Traslado PT Octubre 2010 Versión 1.0 Preparado por: Alberto Rivas Escudero SPRC Departamento de Sistemas y Telecomunicaciones Terminal Marítimo de

ACTIVIDADES. Transmite la Declaración Provisional (clase 54).

.") ACTIVIDADES Agente aduanero 1 Transmite la Declaración Provisional (clase 54). Agente aduanero o importador 2 Transportista Agente aduanero o representante del importador Agente aduanero o representante

ACTIVIDADES Agente aduanero 1 Transmite la Declaración Provisional (clase 54). Agente aduanero o importador 2 Transportista Agente aduanero o representante del importador Agente aduanero o representante

Compra de mercaderías al exterior

Compra de mercaderías al exterior Cómo informar la compra de mercaderías al exterior que ingresan al país mediante correo oficial? Paso a Paso Compra de mercaderías en el exterior - Página 1/11 Los sujetos

Compra de mercaderías al exterior Cómo informar la compra de mercaderías al exterior que ingresan al país mediante correo oficial? Paso a Paso Compra de mercaderías en el exterior - Página 1/11 Los sujetos

INTENDENCIA DE ADUANAS

INTENDENCIA DE ADUANAS PROCESO DE ACTOS PREVIOS AL DESPACHO SUBPROCESO DE TRANSMISIÓN MANIFIESTO DE CARGA Procedimiento: DESCARGA DE LA MERCANCÍA Diciembre de 2005 OBJETIVOS Indicar a los operadores del

INTENDENCIA DE ADUANAS PROCESO DE ACTOS PREVIOS AL DESPACHO SUBPROCESO DE TRANSMISIÓN MANIFIESTO DE CARGA Procedimiento: DESCARGA DE LA MERCANCÍA Diciembre de 2005 OBJETIVOS Indicar a los operadores del

Aduana General de la República

Aduana General de la República RESOLUCION No. 438-2012 POR CUANTO: El Decreto Ley No. 162 De Aduanas, de 3 de abril de 1996, en su Disposición Final Segunda, faculta al Jefe de la Aduana General de la

Aduana General de la República RESOLUCION No. 438-2012 POR CUANTO: El Decreto Ley No. 162 De Aduanas, de 3 de abril de 1996, en su Disposición Final Segunda, faculta al Jefe de la Aduana General de la

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) EL MINISTRO DE COMERCIO, INDUSTRIA Y TURISMO

EL MINISTRO DE COMERCIO, INDUSTRIA Y TURISMO") Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) Por la cual se reglamenta el Decreto 2910 del 17 de diciembre de 2013 correspondiente al Programa de Fomento para la Industria

Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) Por la cual se reglamenta el Decreto 2910 del 17 de diciembre de 2013 correspondiente al Programa de Fomento para la Industria