IMPACTO DE LAS NIIF EN EL SECTOR SALUD COLOMBIANO: DE LA NORMA A SU APLICACIÓN Y RESULTADOS

|

|

|

- Inés Serrano Barbero

- hace 7 años

- Vistas:

Transcripción

1 IMPACTO DE LAS NIIF EN EL SECTOR SALUD COLOMBIANO: DE LA NORMA A SU APLICACIÓN Y RESULTADOS Bogotá D.C., Noviembre de 2015 FRANCISCO JOSÉ BAUTISTA VILLALOBOS CPA JCC Especialista Revisoría Fiscal y Auditoría Internacional Asesor en Aseguramiento de Calidad de Información Financiera Pública Asociado

2 LEY 1314 DE 2009

3 TEMATICAS DE LA LEY 1314 DE 2009

4

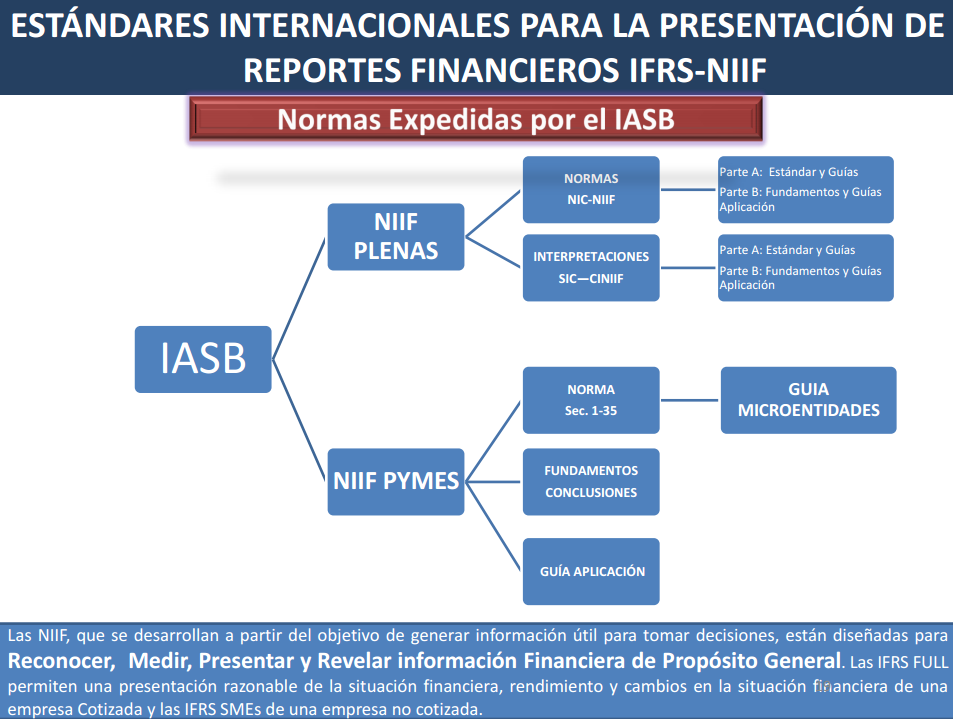

5 REFERENTES PARA LA CONVERGENCIA NIIF Y NICSP NACIONALES INTERNACIONALES Gobierno Gral R C P C G N I F A C NICSP Empresas estatales MHCP MCIT CTCP Sector privado -Empresas- I A S B NIC- NIIF Full PYMEs

6

7 NORMATIVIDAD NIIF Y NAI Y SUBSIGUIENTES CTCP - Orientación Técnica No. 001 Contabilidad Bajo los Nuevos Marcos Técnicos Normativos CTCP - Orientación Técnica No Aplicación de las NIIF Plenas - Marco Conceptual CTCP - Orientación Técnica No Aplicación de las NIIF PYMEs - Marco Conceptual CTCP - Orientación Técnica No Aplicación de las NIIF Plenas - Adopción por Primera Vez de las NIIF Plenas CTCP - Orientación Técnica No Aplicación de las NIIF PYMEs - Adopción por Primera Vez de las NIIF PYMEs CTCP - Orientación Técnica No Aplicación de las NIIF Plenas - PPYE NIIF Plenas CTCP - Orientación Técnica No Aplicación de las NIIF PYMEs - PPYE NIIF PYMEs CTCP - Orientación Técnica No Aplicación de las NIIF Plenas - Activos y Pasivos Financieros NIIF Plenas CTCP - Orientación Técnica No Aplicación de las NIIF PYMEs - Activos y Pasivos Financieros NIIF PYMEs CTCP - Orientación Técnica No Aplicación de las NIIF Plenas - Combinación de Negocios NIIF Plenas CTCP - Orientación Técnica No Aplicación de las NIIF PYMEs - Combinación de Negocios NIIF PYMEs CTCP - Orientación Pedagógica No Enseñanza de las NIIF y la NIIF para las PYMEs CTCP - Orientación Pedagógica No Enseñanza de las NIAs CTCP - Orientación Técnica No Entidades Sin Animo de Lucro CTCP - Orientación Técnica No Copropiedades de Uso Residencial o Mixto - Guía

8

9

10

Que cotizan en el mercado de valores o captan o administran ahorro del público Res.")

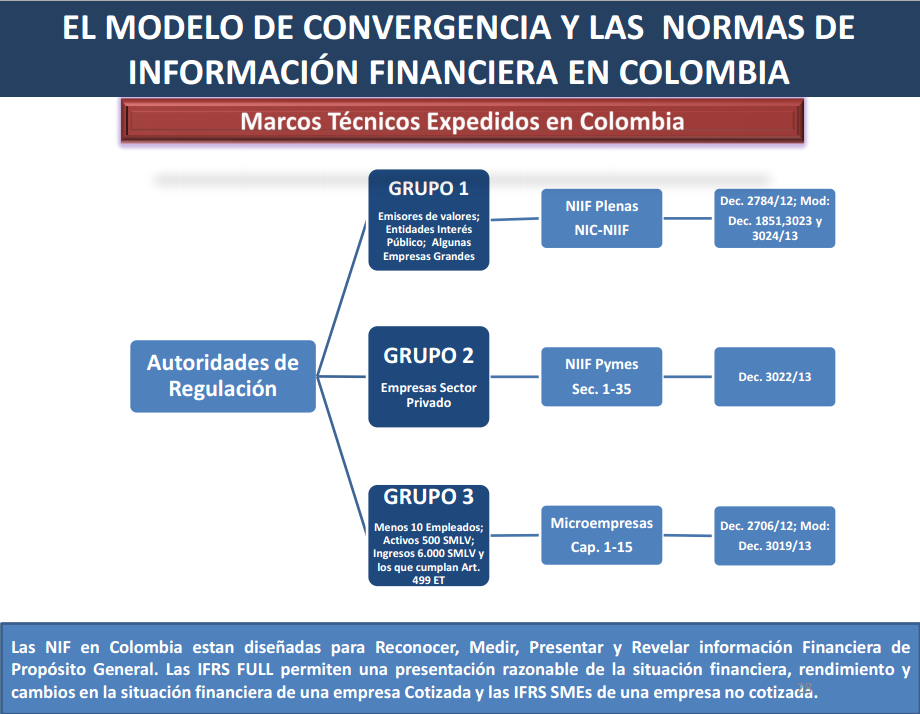

11 MARCOS NORMATIVOS DE CONTABILIDAD PÚBLICA EN COLOMBIA RÉGIMEN DE CONTABILIDAD PÚBLICA - RCP Alineado con 11 NICSP Entidades Gobierno General Proyecto de Modernización Res. 553/ (CGN) Que cotizan en el mercado de valores o captan o administran ahorro del público Res. 743 / 2013, modificada por la Res /12/2014 (CGN) NIC-NIIF Empresas Públicas Que no cotizan en el mercado de valores y que no captan ni administran ahorro del público Res. 414 de 2014 (CGN)

12 MODELOS DE CONTABILIDAD PÚBLICA - CONVERGENCIA - 1. Empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público NIIF Resoluciones 743/13 598/14 M O D E L O S DE C O N TA B I L I DA D 2. Empresas que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público NIIF Resolución 414/14 3. Entidades de Gobierno General NICSP Resolución 533/15

13 MODELO DE CONTABILIDAD PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES, Y QUE CAPTAN O ADMINISTRAN AHORRO DEL PÚBLICO (RESOLUCIÓN 414/14) C r o n o g r a m a M A R C O N O R M A R I V O PERÍODO DE PREPARACIÓN OBLIGATORIA Actividades de preparación para aplicar el nuevo marco normativo a partir de las NIIF PERÍODO DE TRANSICIÓN 1. Para efectos legales, aplicación del PGCP, MP y DC y, simultáneamente se debe preparar información con base en el nuevo marco normativo 2. Enero 1: Preparación del estado de situación financiera de apertura PERÍODO DE APLICACIÓN Para todos los efectos, aplicación del nuevo marco normativo a partir de las NIIF

14 MODELO DE CONTABILIDAD PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES, Y QUE CAPTAN O ADMINISTRAN AHORRO DEL PÚBLICO (RESOLUCIÓN 414/14) Excepción ámbito de aplicación Parágrafo 1 del Art. 2 de la R. 414/14 Parágrafo 2 del Art. 2 de la R. 414/14 Cuando una entidad considere que la clasificación asignada no corresponda con la función económica que desarrolla. Elevar solicitud a la CGN antes del 31 de octubre de 2014 (Carta Circular No. 003 del 3 de octubre de 2014) Sociedades de economía mixta y las que se asimilen, en las que el Sector Público tenga participación de forma directa e indirecta entre el 50% y 90%, podrán optar por aplicar el anexo al Decreto 3022 de 2013 (NIIF para PYMEs), siempre que participen en condiciones de mercado en competencia con entidades del sector privado

15

16

17 DECRETO 302 DE 2015 Se reglamentan las NAI en Colombia Revisores Fiscales???

18 MARCO DE CALIDAD PARA LA INFORMACIÓN FINANCIERA BAJO EL NUEVO ENTORNO ECONOMICO MUNDIAL Estándares de Contabilidad NIC-NIIF / NICSP Estándares De Educación Código De Ética Parte C Requisitos de Gobierno Corporativo Comités de Auditoría OCDE Inspección externa de la preparación de Información Financiera Contabilidad CALIDAD DE LA INFORMACIÓN Auditoria Estándares De Auditoria NIAS / ISSAI Estándares De Educación Estándares de Control de Calidad Forum ISQC1 Código De Ética Parte B Requisitos de Gobierno Corporativo de las Forum Inspección Externa Independiente (Pares Forum ó Gubernamentales) Declaraciones de Obligaciones de Membresía (SMO) Programa de Conformidad de IFAC

19 CADENA INFORMATIVA STAKEHOLDERS Analistas Medios de Comunicación Suministradores de Bs y SS No Financieros Sistema Financiero Inversores Institucionales Otros Inversores STAKEHOLDERS Reguladores Supervisores Aseguramiento al INTERÉS PÚBLICO Directorio y Comité de Auditoría Gerencia Administración Gobierno Corporativo ERM - MECI ISO - NTGC RSC - Respondabilidad Auditoría Interna-IIA Asesores P R E PA R A D O R E S Á M B I TO M A RC O D E R E F E R E N C I A D E C Ó D I G O D E É T I C A D E L A I FAC Pa r te C N I C - N I I F / X B R L N I C S P

20

21

22 NORMAS INTERNACIONALES DE CONTABILIDAD FINANCIERA NO DEBEN SER EL "COCO" DEL SECTOR SALUD Jueves, Ene Escrito por opinionysalud en

23 Primera entrega: Entidades de Salud rezagadas en la aplicación de las normas internacionales de contabilidad NIC-NIIF (Full o PYMES)

24 Segunda entrega: Normas Internacionales de Información Financiera: ineludibles para el sector salud

25 Tercera entrega: Y qué pasará con las microempresas de la salud frente a las NIIF?

26

27

28

29 PLAN DE ACCION PARA LA IMPLEMENTACIÓN DE LAS NIF EN LAS ENTIDADES DEL SECTOR SALUD - Fases y Actividades 1. Publicación información sobre las NIF en la Página WEB de la Superintendencia Nacional de Salud. 2. Conformación equipo asesor para la implementación NIF Sector Salud. 3. Capacitación equipo interno de trabajo Superintendencia Nacional de Salud. 4. Análisis y evaluación de impacto en la aplicación de las NIF en Sector Salud Grupo I y Grupo III. 5. Ajuste y actualización de los sistemas y procesos.

30

31 PLAN DE ACCION PARA LA IMPLEMENTACIÓN DE LAS NIF EN LAS ENTIDADES DEL SECTOR SALUD - Fases y Actividades 6. Seguimiento y ajustes a la implementación de las NIF en los vigilados Grupo I y III. 7. Monitoreo y coordinación permanente con el MHCP y MCIT y el Consejo Técnico de la Contaduría Pública. 8. Cronogramas del Plan de acción para la implementación de las NIF.

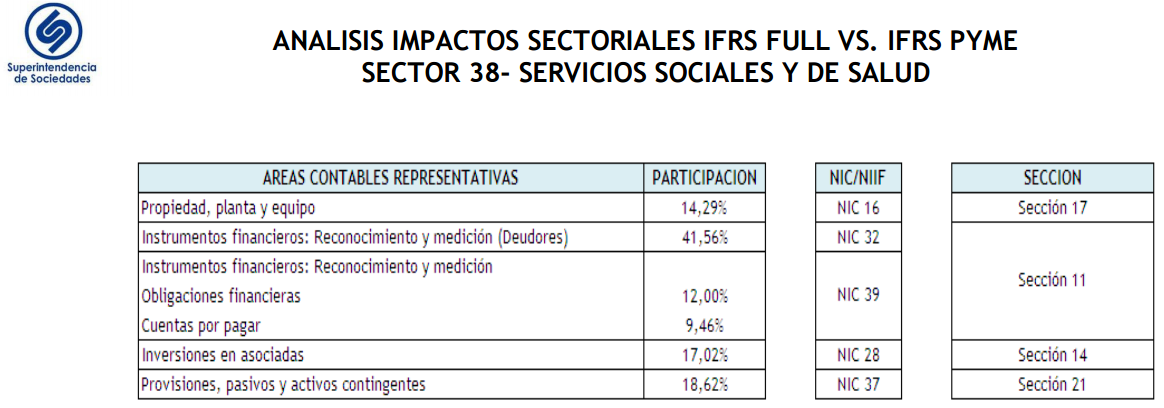

32 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath- De cuerdo con un estudio de agosto de 2011 realizado para empresas en Colombia auspiciado por la Superintendencia de Sociedades se efectuo analisis de los principales impactos. En dicho estudio se tomaron 62 sectores económicos conservando la estructura la base de datos empresarial SIREM que representa la fuente de información oficial de la Superintendencia con fecha de corte al 31 de diciembre de Se utilizaron tres calificativos para determinar el efecto cualitativo del cambio de la norma local a la norma internacional: alto, moderado y bajo.

33 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath- El impacto alto, significa que la norma transversal o específica generará cambios importantes en la estructura financiera de la empresa del sector, incluyendo efectos importantes aún no cuantificables en los impuestos y en los resultados. El impacto moderado, significa que la norma aunque genera cambios significativos en la estructura financiera de la empresa, no genera impactos importantes en los resultados. El impacto bajo, es representativo de impactos no significativos en la estructura financiera y en los resultados.

34 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath-

y tampoco es un simple ejercicio técnico contable. Las NIIF impactarán sustancialmente las áreas estratégicas del negocio, así como sus utilidades y su situación financiera.")

35 El cambio de paradigma para las empresas en Colombia será transversal, en la medida que no se ha dimensionado la convergencia a NIIF, pues este nuevo escenario no está restringido a niveles medio y bajo (ver la gráfica) y tampoco es un simple ejercicio técnico contable. Las NIIF impactarán sustancialmente las áreas estratégicas del negocio, así como sus utilidades y su situación financiera.

36

37

38

39

40 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath- En materia del sistema de Control interno se pueden destacar algunos cambios de forma significativa en las organizaciones así; 1. Políticas de control cambios en políticas contables y actualización y difusión de las mismas, con la debida aprobación de la administración y del Comité de Auditoría. 2. Necesidad en la actualización de las descripciones de puestos con responsabilidades sobre control interno. 3. Controles sobre el cierre de estados financieros. 4. Actualización del check list para el cierre y emisión de información financiera

41 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath- En materia del sistema de Control interno se pueden destacar algunos cambios de forma significativa en las organizaciones así; 1. Controles extensible para Business Repoting Language (XBRL). 2. Evaluación de riesgos de la empresa y evaluación de efectividad de los controles Revisión de riesgos en contratos (covenants, joint ventures, incentivos, etc.). 3. Apoyo del área de Control Interno para actualizar la documentación de riesgos y controles, incluyendo los relacionados con sistemas que faciliten la valuación. 4. Controles para monitorear los resultados de las operaciones Revisión del proceso de control presupuestal. 5. Monitoreo por el Comité de Auditoría Apoyo de Auditoría Interna

42 IMPACTOS DE LA ADOPCION DE NIC-NIIF- ESTUDIO REALIZADO EN COLOMBIA -Crowe Horwath- El proyecto de Conversión a IFRS tendrá fuertes implicaciones en cuanto a: Controles a nivel entidad Controles en los procesos de negocio Necesidad de actualización de documentación del control interno, para cumplir con SOX 404, en el caso de las empresas listadas en los Estados Unidos Apoyo de la función de auditoría interna y en su caso, de la de control interno ( cumplimiento / administración de riesgos / gobierno corporativo ).

43 SUPERINTENDENCIA NACIONAL DE SALUD

44 HABER SUPERADO LOS MITOS RELATIVOS A LA IMPLEMENTACIÓN DE NIIF Y NICSP Adoptar NIIF y NICSP será como cualquier otro proyecto de contabilidad El departamento contable necesita establecer las reglas y comunicarlas No deberíamos incluir Gerencia senior es suficiente para ellos entender lo básico Nuestros sistemas son Suficientemente flexibles podemos manejar los nuevos requerimientos contables Comencemos, no tenemos que documentar nada " Esto no requiere mucho tiempo los hacemos rapido NIIF y NICSP no puede ser tan diferente de los que hacemos hoy en día No entiendo porque el apuro

45 Y ahora COMO LEER E INTERPRETAR LOS ESTADOS FINANCIEROS BAJO NIIF y NICSP?

46 ANÁLISIS FINANCIERO: INDICADORES Y RATIOS Activación obligatoria de los costos indirectos de fabricación de las existencias. Valoración de los activos biológicos a su valor razonable menos sus costos de venta. Ciertos activos financieros a su valor razonable. Activación de los costos de financiamiento en la construcción o generación de ciertos activos (activos fijos, intangibles, etc.). Impuestos diferidos. Valoración del pasivo para indemnización por años de servicios y ciertos beneficios de largo plazo al personal, utilizando cálculos actuariales. Normas de deterioro e incobrabilidad de activos más rigurosas, excluyendo los cálculos globales y sin evidencia objetiva. Valoración de los pasivos financieros (préstamos bancarios y otros pasivos financieros similares) y de ciertos activos financieros a su costo amortizado, usando el método de la tasa de interés efectiva. Activación de desarrollos internos de ciertos activos intangibles que cumplan los criterios establecidos por las NIF. Registro contable como pasivo de los dividendos mínimos obligatorios. Goodwill o plusvalía adquirida ( menor valor de inversiones ) no se amortiza y está sujeta a las normas de deterioro. Uso del valor esperado para el registro contable de ciertas provisiones. Reconocimiento y valoración de los ingresos por ventas de bienes y servicios

47 Y recordemos el verificar y monitorear el proceso de implementación de las Normas Internacionales de Información Financiera NIIF (NIF para Colombia), dentro de lo que se destacan las siguientes actividades: Planeación de las actividades a realizar Capacitación al personal que participa en el proceso de implementación Elaboración del diagnóstico para llevar a cabo la implementación Acompañamiento del proceso de conversión del balance de apertura y los meses intermedios de 2015 Elaboración de las políticas contables bajo NIIF (NIF para Colombia) y Acompañamiento del proceso de homologación del Catalogo de Cuentas.

48 RECORDEMOS PARA LAS ENTIDADES GUBERNAMENTALES DEL AMBITO DE LA REGULACIÓN DE LA CONTADURÍA GENERAL DE LA NACIÓN: Resolución 414 de Septiembre 8 de 2014 Instructivo 002 de Septiembre 8 de 2014 Resolución 537 de 2015 (Octubre 13) que Prorroga la fecha de entrega el ESFA, al 30 de Noviembre de 2015.

49

50 Gracias por su asistencia, y mucha más por su atención

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente XXXI SIMPOSIO SOBRE REVISORIA FISCAL "EL FORO DE LOS CONTADORES" APORTE DE LA CONTADURÍA PÚBLICA EN LA GESTIÓN DE CONTROL DEL ESTADO Centro de Eventos Valle del Pacífico

Cuentas Claras, Estado Transparente XXXI SIMPOSIO SOBRE REVISORIA FISCAL "EL FORO DE LOS CONTADORES" APORTE DE LA CONTADURÍA PÚBLICA EN LA GESTIÓN DE CONTROL DEL ESTADO Centro de Eventos Valle del Pacífico

Proceso de convergencia NIIF - ESP. Grupo NICS Bogotá, D.C., octubre y noviembre de 2013

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

Julio 25, 26 y 27 de 2011 Bogotá

1. ORGANISMOS DE NORMALIZACIÓN Y REGULACIÓN NACIONALES INTERNACIONALES Gobierno RCP CGN IFAC NICSP Empresas estatales MHCP M Cio C Técnico Sector privado IASB NIC / NIIF 2. ÁMBITO DE LA CONTABILIDAD PÚBLICA

1. ORGANISMOS DE NORMALIZACIÓN Y REGULACIÓN NACIONALES INTERNACIONALES Gobierno RCP CGN IFAC NICSP Empresas estatales MHCP M Cio C Técnico Sector privado IASB NIC / NIIF 2. ÁMBITO DE LA CONTABILIDAD PÚBLICA

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías.

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS 300 818 40 16 contacto@letra.com.co www.letra.com.co PRESENTACIÓN El Estado Colombiano mediante la Ley 1314 de 2009 permitió la convergencia a Estándares

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS 300 818 40 16 contacto@letra.com.co www.letra.com.co PRESENTACIÓN El Estado Colombiano mediante la Ley 1314 de 2009 permitió la convergencia a Estándares

La NIIF para las PYMES y la Ley 1314

La NIIF para las PYMES y la Ley 1314 Estado de avance e implicaciones Daniel Sarmiento Pavas Miembro CTCP *El proceso de aplicación de NIIF en Colombia - Un breve recuento La necesidad de aplicar estándares

La NIIF para las PYMES y la Ley 1314 Estado de avance e implicaciones Daniel Sarmiento Pavas Miembro CTCP *El proceso de aplicación de NIIF en Colombia - Un breve recuento La necesidad de aplicar estándares

Las PYMES y las firmas pequeñas y medianas como motor de crecimiento en Latinoamérica COLOMBIA

Las PYMES y las firmas pequeñas y medianas como motor de crecimiento en Latinoamérica COLOMBIA 1 Situación y Perspectiva de las Pymes en el mundo OCDE - 2015 60-70% del empleo Países OCDE 30-60% es Innovadora

Las PYMES y las firmas pequeñas y medianas como motor de crecimiento en Latinoamérica COLOMBIA 1 Situación y Perspectiva de las Pymes en el mundo OCDE - 2015 60-70% del empleo Países OCDE 30-60% es Innovadora

RESOLUCIONES 414 DE 2014 Y 533 DE 2015

RESOLUCIONES 414 DE 2014 Y 533 DE 2015 A partir de los cronogramas aplicables Cómo debe ir en su proceso de implementación? Cuáles son los pasos a seguir? Septiembre 27 de 2016 Nuestro enfoque de trabajo

RESOLUCIONES 414 DE 2014 Y 533 DE 2015 A partir de los cronogramas aplicables Cómo debe ir en su proceso de implementación? Cuáles son los pasos a seguir? Septiembre 27 de 2016 Nuestro enfoque de trabajo

BOLETÍN INFORMATIVO. No. 130 Bogotá D.C. 03 de julio de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

Daniel Sarmiento Pavas Miembro CTCP DECRETOS 2706 Y 2784 DE 2012

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

LEY DE CONVERGENCIA LEY 1314 DE Cámara de Comercio de Medellín 14 de mayo de 2013

LEY DE CONVERGENCIA LEY 1314 DE 2009 Cámara de Comercio de Medellín 14 de mayo de 2013 Norma Local (D-2649/1993) (D-2650/1993 PUC) (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB)

LEY DE CONVERGENCIA LEY 1314 DE 2009 Cámara de Comercio de Medellín 14 de mayo de 2013 Norma Local (D-2649/1993) (D-2650/1993 PUC) (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB)

Aplicación de la Ley 1314

Aplicación de la Ley 1314 Estado de avance del proceso de convergencia Daniel Sarmiento Pavas Presidente Tribunal Disciplinario JCC Miembro CTCP Reguladores Órganos profesionales MCIT MHCP Normalización

Aplicación de la Ley 1314 Estado de avance del proceso de convergencia Daniel Sarmiento Pavas Presidente Tribunal Disciplinario JCC Miembro CTCP Reguladores Órganos profesionales MCIT MHCP Normalización

Diplomado en Normas internacionales de contabilidad e información financiera para pymes

Diplomado en Normas internacionales de contabilidad e información financiera para pymes Diplomado en Normas internacionales de contabilidad e información financiera para pymes El diplomado proporciona

Diplomado en Normas internacionales de contabilidad e información financiera para pymes Diplomado en Normas internacionales de contabilidad e información financiera para pymes El diplomado proporciona

Proceso de convergencia NIIF

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

Diplomado en Normas internacionales de contabilidad para el sector público

Diplomado en Normas internacionales de contabilidad para el sector público Normas internacionales de contabilidad para el sector público - NICSP Diplomado en Adquiera las herramientas que le permitan conocer,

Diplomado en Normas internacionales de contabilidad para el sector público Normas internacionales de contabilidad para el sector público - NICSP Diplomado en Adquiera las herramientas que le permitan conocer,

Diplomado en Normas Internacionales de Información Financiera para pymes

Diplomado en Normas Internacionales de Información Financiera para pymes Justificación La entrada en vigencia de las Normas Internacionales de Información Financiera para Pymes en Colombia, ha generado

Diplomado en Normas Internacionales de Información Financiera para pymes Justificación La entrada en vigencia de las Normas Internacionales de Información Financiera para Pymes en Colombia, ha generado

RESOLUCIÓN 533 DE (octubre 8) Diario Oficial No de 7 de marzo de 2016 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No de 7 de marzo de 2016 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCIÓN 533 DE 2015 (octubre 8) Diario Oficial No. 49.808 de 7 de marzo de 2016 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo aplicable

RESOLUCIÓN 533 DE 2015 (octubre 8) Diario Oficial No. 49.808 de 7 de marzo de 2016 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo aplicable

VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP)

e IPSAS (NICSP)") PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

UNIVERSIDAD PILOTO DE COLOMBIA FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES PROGRAMA DE CONTADURÌA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENCIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo de curso (teórico, práctico, teórico

1. PRESENCIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo de curso (teórico, práctico, teórico

XXVI SEMINARIO INTERNACIONAL DE CILEA. Aplicación de las NIIF para PYMES. Caso Colombiano. Sucre - Bolivia Junio de 2012

XXVI SEMINARIO INTERNACIONAL DE CILEA Aplicación de las NIIF para PYMES Caso Colombiano Sucre - Bolivia Junio de 2012 C.P. Héctor Jaime Correa Pinzón Colombia El proceso debe ser abierto transparente

XXVI SEMINARIO INTERNACIONAL DE CILEA Aplicación de las NIIF para PYMES Caso Colombiano Sucre - Bolivia Junio de 2012 C.P. Héctor Jaime Correa Pinzón Colombia El proceso debe ser abierto transparente

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA GABRIEL GAITÁN LEÓN Consejero CTCP ggaitan@mincit.gov.co Fecha: Septiembre de 2018 Lugar: BOGOTÁ ACTUALIZACIÓN NORMATIVA

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA GABRIEL GAITÁN LEÓN Consejero CTCP ggaitan@mincit.gov.co Fecha: Septiembre de 2018 Lugar: BOGOTÁ ACTUALIZACIÓN NORMATIVA

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS".

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS". Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS". Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad

GRUPO EPM ADOPCIÓN DE IFRS

GRUPO EPM ADOPCIÓN DE IFRS 1 2 GRUPO EPM IFRS EN COLOMBIA 3 ANTECEDENTES GRUPO EPM EN IFRS 4 5 PROCESO DE ADOPCIÓN LECCIONES APRENDIDAS 6 QUÉ SIGUE 1 GRUPO EPM Segundo Grupo por activos con USD 19,9 billones

GRUPO EPM ADOPCIÓN DE IFRS 1 2 GRUPO EPM IFRS EN COLOMBIA 3 ANTECEDENTES GRUPO EPM EN IFRS 4 5 PROCESO DE ADOPCIÓN LECCIONES APRENDIDAS 6 QUÉ SIGUE 1 GRUPO EPM Segundo Grupo por activos con USD 19,9 billones

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

Efectos de los IFRS en mi empresa. Efectos enfocados a la PYME

Efectos de los IFRS en mi empresa Efectos enfocados a la PYME Índice Informe ROSC Legislación sobre el tema Niveles de escalabilidad IASB Efectos en mi empresa Informe ROSC (2003) Requisitos jurídicos

Efectos de los IFRS en mi empresa Efectos enfocados a la PYME Índice Informe ROSC Legislación sobre el tema Niveles de escalabilidad IASB Efectos en mi empresa Informe ROSC (2003) Requisitos jurídicos

Proceso de adopción de NIIF

Proceso de adopción de NIIF Antecedentes Las NIIF son el modelo contable que está siendo utilizado por más de 130 países en el mundo y que será acogido por muchos otros en los próximos años Su aplicación

Proceso de adopción de NIIF Antecedentes Las NIIF son el modelo contable que está siendo utilizado por más de 130 países en el mundo y que será acogido por muchos otros en los próximos años Su aplicación

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Febrero 2016 N 1 Bienvenidos a la primera edición de Normas; el boletín de noticias sobre normas de información financiera en Colombia. Compartimos las novedades

Boletín de Normas de Información Financiera Febrero 2016 N 1 Bienvenidos a la primera edición de Normas; el boletín de noticias sobre normas de información financiera en Colombia. Compartimos las novedades

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente Lanzamiento Pagina WEB Comité Interinstitucional de Control Interno CICI Bogotá Perspectivas del Control Interno Contable, frente al nuevo Marco Normativo Bogotá, D.C.,

Cuentas Claras, Estado Transparente Lanzamiento Pagina WEB Comité Interinstitucional de Control Interno CICI Bogotá Perspectivas del Control Interno Contable, frente al nuevo Marco Normativo Bogotá, D.C.,

1. CLASIFICACIÓN DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 2.

CARTA CIRCULAR 3 DE 2014 (noviembre 24) Diario Oficial No. 49.346 de 25 de noviembre de 2014 SUPERINTENDENTE NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de junta directiva u órgano

CARTA CIRCULAR 3 DE 2014 (noviembre 24) Diario Oficial No. 49.346 de 25 de noviembre de 2014 SUPERINTENDENTE NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de junta directiva u órgano

Proceso de convergencia

Proceso de convergencia NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN Daniel Sarmiento P. Dsarmiento@mincomercio.gov.c0 Objetivo de la

Proceso de convergencia NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN Daniel Sarmiento P. Dsarmiento@mincomercio.gov.c0 Objetivo de la

CONTENIDO TEMATICO Y DOCENTES

CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual Colombia entra en convergencia con los estándares internacionales de contabilidad e información

CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual Colombia entra en convergencia con los estándares internacionales de contabilidad e información

Aplicación de las NIA para la adopción por primera vez de las NIF. Juan Carlos Gutiérrez G.

Aplicación de las NIA para la adopción por primera vez de las NIF Juan Carlos Gutiérrez G. Qué incluye una revisión integral del balance de apertura La revisión de los balances iniciales que serán el punto

Aplicación de las NIA para la adopción por primera vez de las NIF Juan Carlos Gutiérrez G. Qué incluye una revisión integral del balance de apertura La revisión de los balances iniciales que serán el punto

Soluciones NIIF. Su guía en los desafíos del proceso de implementación. Servicios de Auditoría y Consultoría de Negocios SAS

Soluciones NIIF Su guía en los desafíos del proceso de implementación Servicios de Auditoría y Consultoría de Negocios SAS Conózcanos Servicios de Auditoría y Consultoría de Negocios SAS, firma miembro

Soluciones NIIF Su guía en los desafíos del proceso de implementación Servicios de Auditoría y Consultoría de Negocios SAS Conózcanos Servicios de Auditoría y Consultoría de Negocios SAS, firma miembro

Normas Internacionales de Información Financiera NIIF para Entidades del Sector Público Economía y Jurídica. Diplomado presencial

Diplomado presencial Presentación En desarrollo del proyecto de modernización de la regulación contable pública, la Contaduría General de la Nación (CGN) le ha dado continuidad a la estrategia de modernización

Diplomado presencial Presentación En desarrollo del proyecto de modernización de la regulación contable pública, la Contaduría General de la Nación (CGN) le ha dado continuidad a la estrategia de modernización

Seminario Taller APLICACIÓN MARCO NORMATIVO PARA EMPRESAS PÚBLICAS (Resolución No. 414 de 2014 de la Contaduría General de la Nación)

") EVENTO: Seminario Taller APLICACIÓN MARCO NORMATIVO PARA EMPRESAS PÚBLICAS (Resolución No. 414 de 2014 de la Contaduría General de la Nación) (INTENSIDAD ACADÉMICA 20 HORAS) FECHA: MAYO 16, 17 y 18 DE

EVENTO: Seminario Taller APLICACIÓN MARCO NORMATIVO PARA EMPRESAS PÚBLICAS (Resolución No. 414 de 2014 de la Contaduría General de la Nación) (INTENSIDAD ACADÉMICA 20 HORAS) FECHA: MAYO 16, 17 y 18 DE

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PYMES

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PYMES OBJETO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PYMES OBJETO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

CIRCULAR EXTERNA DE (marzo 14) Diario Oficial No de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES.

Diario Oficial No de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES.") CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS".

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS". NOTA: Este modelo de PUC podrá adaptarlo a la contabilidad de su empresa. Sin embargo aconsejamos que tome su

Al final del documento puede bajar el modelo "catalogo plan de cuentas bajo NIIF de IFRS". NOTA: Este modelo de PUC podrá adaptarlo a la contabilidad de su empresa. Sin embargo aconsejamos que tome su

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?"

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1 1. PRESENTACIÓN La Contabilidad Internacional entendida como una nueva rama de

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1 1. PRESENTACIÓN La Contabilidad Internacional entendida como una nueva rama de

Normas Internacionales de Información Financiera

www.pwc.com Normas Internacionales de Información Financiera (IFRS por sus siglas en Ingles) Direccionamiento Estratégico del CTCP Normas de Información Financiera - NIF Normas de Aseguramiento de la Información

www.pwc.com Normas Internacionales de Información Financiera (IFRS por sus siglas en Ingles) Direccionamiento Estratégico del CTCP Normas de Información Financiera - NIF Normas de Aseguramiento de la Información

Plan de trabajo para la convergencia. Superintendencia de Sociedades

Plan de trabajo para la convergencia Superintendencia de Sociedades Acompañamiento Circular Externa 115-001 de 2013. Solicitud del plan de implementación. Acompañamiento Actualmente se esta realizando

Plan de trabajo para la convergencia Superintendencia de Sociedades Acompañamiento Circular Externa 115-001 de 2013. Solicitud del plan de implementación. Acompañamiento Actualmente se esta realizando

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C.

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C. Para: Representantes Legales, Revisores Fiscales y Contadores de Corporaciones, Asociaciones, Fundaciones y Entidades

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C. Para: Representantes Legales, Revisores Fiscales y Contadores de Corporaciones, Asociaciones, Fundaciones y Entidades

PARA: REPRESENTANTES LEGALES, CONTADORES PÚBLICOS Y REVISORES FISCALES DE LAS ENTIDADES VIGILADAS DE CARÁCTER PRIVADO

CARTA CIRCULAR 3 DE 2 DE ABRIL DE 2013 SUPERINTENDENTE NACIONAL DE SALUD PARA: REPRESENTANTES LEGALES, CONTADORES PÚBLICOS Y REVISORES FISCALES DE LAS ENTIDADES VIGILADAS DE CARÁCTER PRIVADO DE: SUPERINTENDENTE

CARTA CIRCULAR 3 DE 2 DE ABRIL DE 2013 SUPERINTENDENTE NACIONAL DE SALUD PARA: REPRESENTANTES LEGALES, CONTADORES PÚBLICOS Y REVISORES FISCALES DE LAS ENTIDADES VIGILADAS DE CARÁCTER PRIVADO DE: SUPERINTENDENTE

Por la cual se adopta el Régimen de Contabilidad Pública, se establece su conformación y se define el ámbito de aplicación.

RESOLUCIÓN 354 DE 2007 (septiembre 5) Diario Oficial No. 46.751 de 14 de septiembre de 2007 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se adopta el Régimen de Contabilidad Pública, se establece su conformación

RESOLUCIÓN 354 DE 2007 (septiembre 5) Diario Oficial No. 46.751 de 14 de septiembre de 2007 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se adopta el Régimen de Contabilidad Pública, se establece su conformación

XXX SIMPOSIO DE REVISORÍA FISCAL Federación De Contadores Públicos de Colombia - FEDECOP Asociación de Contadores Públicos del Tolima -Asocolta

Albert Einstein XXX SIMPOSIO DE REVISORÍA FISCAL LOS PROBLEMAS SIGNIFICATIVOS QUE AFRONTAMOS NO PUEDEN SOLUCIONARSE EN EL MISMO NIVEL DE PENSAMIENTO EN EL QUE ESTÁBAMOS CUANDO LOS CREAMOS XXX SIMPOSIO

Albert Einstein XXX SIMPOSIO DE REVISORÍA FISCAL LOS PROBLEMAS SIGNIFICATIVOS QUE AFRONTAMOS NO PUEDEN SOLUCIONARSE EN EL MISMO NIVEL DE PENSAMIENTO EN EL QUE ESTÁBAMOS CUANDO LOS CREAMOS XXX SIMPOSIO

Crowe Horwath Audit Tax Advisory IFRS Certificado de Gestión de Calidad

Crowe Horwath Certificado de Gestión de Calidad Crowe Horwath en el mundo Más de un siglo de desarrollo y crecimiento. Crecemos en el sector de Hotelería. Horwath & Horwath International es fundada. Se

Crowe Horwath Certificado de Gestión de Calidad Crowe Horwath en el mundo Más de un siglo de desarrollo y crecimiento. Crecemos en el sector de Hotelería. Horwath & Horwath International es fundada. Se

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)

") DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Mayo junio 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Boletín de Normas de Información Financiera Mayo junio 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

CAPACITACIÓN (ON LINE)

") TALLER PARA SEMINARIO IMPLEMENTAR LAS NIIF CON CAPACITACIÓN (ON LINE) Balance de Apertura en NIIF 12 HORAS Ley 1314 del 2009 Grupos de Aplicación Clasificación de las Sociedades Qué es IASB Qué es una

TALLER PARA SEMINARIO IMPLEMENTAR LAS NIIF CON CAPACITACIÓN (ON LINE) Balance de Apertura en NIIF 12 HORAS Ley 1314 del 2009 Grupos de Aplicación Clasificación de las Sociedades Qué es IASB Qué es una

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CIRCULAR EXTERNA 038 DE ( Diciembre 26 )

") CIRCULAR EXTERNA 038 DE 2013 ( Diciembre 26 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS QUE HACEN PARTE DEL GRUPO 1 ESTABLECIDOS EN EL ARTÍCULO 1 DEL DECRETO 2784

CIRCULAR EXTERNA 038 DE 2013 ( Diciembre 26 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS QUE HACEN PARTE DEL GRUPO 1 ESTABLECIDOS EN EL ARTÍCULO 1 DEL DECRETO 2784

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Abril 2016 Contenido Págs. Consejo Técnico de Contaduría Pública 2 Superintendencia de la Economía Solidaria 3-6 CGN (Contaduría General de la Nación) 7 Boletín

Boletín de Normas de Información Financiera Abril 2016 Contenido Págs. Consejo Técnico de Contaduría Pública 2 Superintendencia de la Economía Solidaria 3-6 CGN (Contaduría General de la Nación) 7 Boletín

Diplomado Internacional

VIGILADO MINEDUCACIÓN Diplomado Internacional Normas Internacionales De Contabilidad y de Información Financiera NIC- NIIF Programa internacional con actualización en PYMES 1 Información general Duración

VIGILADO MINEDUCACIÓN Diplomado Internacional Normas Internacionales De Contabilidad y de Información Financiera NIC- NIIF Programa internacional con actualización en PYMES 1 Información general Duración

Normas Internacionales de Contabilidad NIIF-IFRS. Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre. INSCRIPCIONES EN:

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

Luís Henry Moya Moreno. lmoya@mincit.gov.co Bogotá Mayo 26 de 2016 X ENCUENTRO DE PROFESORES DE REVISORIA FISCAL Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

Luís Henry Moya Moreno. lmoya@mincit.gov.co Bogotá Mayo 26 de 2016 X ENCUENTRO DE PROFESORES DE REVISORIA FISCAL Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia Oficina: (571) 6067676 Ext. 3203 Móvil: (57) 3153655631 LCOLMENARES@mincit.gov.co TWITTER: LCOLMENARESR

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia Oficina: (571) 6067676 Ext. 3203 Móvil: (57) 3153655631 LCOLMENARES@mincit.gov.co TWITTER: LCOLMENARESR

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014 Qué son las IFRS? Normas contables sofisticadas, exigentes en el desglose de información,

BVC se adelanta al cronograma de implementación de Normas Internacionales de Información Financiera - NIIF Mayo 2014 Qué son las IFRS? Normas contables sofisticadas, exigentes en el desglose de información,

CIRCULAR EXTERNA 1. CLASIFICACIÓN DE LAS ENTIDADES SUPERVISADAS PARA EFECTOS DE LA APLICACIÓN DE LAS NORMAS DE INFORMACION FINANCIERA - NIF

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

NIIF PARA PYMES Septiembre 04 a Noviembre 07 de 2015

DIPLOMADO PRÁCTICO NIIF PARA PYMES Septiembre 04 a Noviembre 07 de 2015 Este Diplomado de carácter práctico sobre NIIF para PYMES busca proporcionar los conocimientos y requerimientos necesarios para la

DIPLOMADO PRÁCTICO NIIF PARA PYMES Septiembre 04 a Noviembre 07 de 2015 Este Diplomado de carácter práctico sobre NIIF para PYMES busca proporcionar los conocimientos y requerimientos necesarios para la

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

XXlll SEMINARIO INTERNACIONAL

XXlll SEMINARIO INTERNACIONAL LAS NORMAS CONTABLES INTERNACIONALES COMO INSTRUMENTO DE PROTECCIÓN DEL PATRIMONIO DE LOS AGENTES ECONÓMICOS Normas Internacionales de Información Financiera para PyMEs BALNEARIO

XXlll SEMINARIO INTERNACIONAL LAS NORMAS CONTABLES INTERNACIONALES COMO INSTRUMENTO DE PROTECCIÓN DEL PATRIMONIO DE LOS AGENTES ECONÓMICOS Normas Internacionales de Información Financiera para PyMEs BALNEARIO

Cámara de Comercio de Cali

Cámara de Comercio de Cali 1 2 Normas Internacionales de Información Financiera, Impactos y beneficios de la adopción de las NIIF en las Empresas. César Omar López Ávila Ph D 3 Normas Internacionales de

Cámara de Comercio de Cali 1 2 Normas Internacionales de Información Financiera, Impactos y beneficios de la adopción de las NIIF en las Empresas. César Omar López Ávila Ph D 3 Normas Internacionales de

Normas Internacionales de Información Financiera NIIF s

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

Diplomado en Normas internacionales de contabilidad e información financiera

Diplomado en Normas internacionales de contabilidad e información financiera Normas internacionales de contabilidad e información financiera Diplomado en La globalización y las perspectivas que Colombia

Diplomado en Normas internacionales de contabilidad e información financiera Normas internacionales de contabilidad e información financiera Diplomado en La globalización y las perspectivas que Colombia

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES. Octubre 7, 2005

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES Octubre 7, 2005 Plan de Convergencia de los Principios Contables Chilenos a las Normas Internacionales I. Por

PLAN DE CONVERGENCIA DE LOS PRINCIPIOS CONTABLES CHILENOS HACIA LAS NORMAS INTERNACIONALES Octubre 7, 2005 Plan de Convergencia de los Principios Contables Chilenos a las Normas Internacionales I. Por

Por la cual se modifica la Resolución número 743 de 2013 y se dictan otras disposiciones.

RESOLUCIÓN 598 DE 2014 (diciembre 10) Diario Oficial No. 49.363 de 12 de diciembre de 2014 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se modifica la Resolución número 743 de 2013 y se dictan otras disposiciones.

RESOLUCIÓN 598 DE 2014 (diciembre 10) Diario Oficial No. 49.363 de 12 de diciembre de 2014 CONTADURÍA GENERAL DE LA NACIÓN Por la cual se modifica la Resolución número 743 de 2013 y se dictan otras disposiciones.

Normas Internacionales de Aseguramiento NIAS

Diplomado Virtual Normas Internacionales de Aseguramiento NIAS SEMINARIO VIRTUAL Martes, 03 de Noviembre de 2015 de 6:00 PM - 9:00 PM Miércoles, 17 de Diciembre de 2014 de 6:00 PM - 9:00 PM El Diplomado

Diplomado Virtual Normas Internacionales de Aseguramiento NIAS SEMINARIO VIRTUAL Martes, 03 de Noviembre de 2015 de 6:00 PM - 9:00 PM Miércoles, 17 de Diciembre de 2014 de 6:00 PM - 9:00 PM El Diplomado

Seminario Taller. Balance de. Apertura en NIIF

Seminario Taller Balance de Apertura en NIIF JUSTIFICACIÓN Las Normas Internacionales de Información Financiera IFRS son los estándares de mayor aplicación mundial para la elaboración de la información

Seminario Taller Balance de Apertura en NIIF JUSTIFICACIÓN Las Normas Internacionales de Información Financiera IFRS son los estándares de mayor aplicación mundial para la elaboración de la información

V Seminario Internacional NIIF y NIIF PyMEs

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

NORMAS INTERNACIONALES DE ASEGURAMIENTO NIAS

Diplomado Virtual NORMAS INTERNACIONALES DE ASEGURAMIENTO NIAS Virtual Lunes, 26 de Septiembre de 2016 de 6:00 PM - 9:00 PM JUSTIFICACIÓN Inversión El Diplomado en Normas Internacionales de Auditoría NIA,

Diplomado Virtual NORMAS INTERNACIONALES DE ASEGURAMIENTO NIAS Virtual Lunes, 26 de Septiembre de 2016 de 6:00 PM - 9:00 PM JUSTIFICACIÓN Inversión El Diplomado en Normas Internacionales de Auditoría NIA,

NIIF. Constanza Carvajal Marín Lider actualicese.com/responde

NIIF Fuente: asosec.co Conferencista Constanza Carvajal Marín Lider /responde 1. Las Entidades sin Ánimo de Lucro están obligadas a acogerse a las NIIF, desde cuándo? 2. Cuál es la diferencia entre NIC

NIIF Fuente: asosec.co Conferencista Constanza Carvajal Marín Lider /responde 1. Las Entidades sin Ánimo de Lucro están obligadas a acogerse a las NIIF, desde cuándo? 2. Cuál es la diferencia entre NIC

ÍNDICE MÓDULO I: MARCO CONCEPTUAL Y ESTADOS FINANCIEROS... 17

ÍNDICE MÓDULO I: MARCO CONCEPTUAL Y ESTADOS FINANCIEROS... 17 MARCO CONCEPTUAL... 19 Caso Nº 1: Aplicación del Marco Conceptual... 21 Caso Nº 2: Relacionar las definiciones con los respectivos conceptos...

ÍNDICE MÓDULO I: MARCO CONCEPTUAL Y ESTADOS FINANCIEROS... 17 MARCO CONCEPTUAL... 19 Caso Nº 1: Aplicación del Marco Conceptual... 21 Caso Nº 2: Relacionar las definiciones con los respectivos conceptos...

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes - Bogotá

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

Experiencias de aplicación de NIIF en Bancos. 26 de julio de 2016

Experiencias de aplicación de NIIF en Bancos 26 de julio de 2016 Cronograma y planificación Hoja de Ruta Comunicación A 5541 Elaborar y presentar el plan de convergencia y designar un responsable 2015

Experiencias de aplicación de NIIF en Bancos 26 de julio de 2016 Cronograma y planificación Hoja de Ruta Comunicación A 5541 Elaborar y presentar el plan de convergencia y designar un responsable 2015

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES. Noviembre 12 de Luís Henry Moya Moreno

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Noviembre 12 de 2014 2014 1 IFRS PYMES CALI - VALLE TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Henry.moya@parkerandall.co Noviembre

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Noviembre 12 de 2014 2014 1 IFRS PYMES CALI - VALLE TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Henry.moya@parkerandall.co Noviembre

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP Índice 1. Introducción, base histórica y situación actual 2. Diferencias IFRS vs USGAAP: algunos ejemplos 1. Introducción Sólo el 20% de los analistas,

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP Índice 1. Introducción, base histórica y situación actual 2. Diferencias IFRS vs USGAAP: algunos ejemplos 1. Introducción Sólo el 20% de los analistas,

Universidad Surcolombiana

Universidad Surcolombiana Facultad de Economía y Administración DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO IFRS PRESENTACIÓN La internacionalización del capital financiero,

Universidad Surcolombiana Facultad de Economía y Administración DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO IFRS PRESENTACIÓN La internacionalización del capital financiero,