LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO

|

|

|

- Ramona Vidal Iglesias

- hace 5 años

- Vistas:

Transcripción

1 1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la información? Estados financieros Aplicación de las NIIF en Argentina Posibilidades para los profesionales Mg. 1

2 IMPORTANCIA DE LA NORMATIVA 3 MI VISIÓN SOBRE EL ARRIBO DE NIIF/IFRS A NUESTRO MEDIO Empresas: Cuánto cuesta? Para qué? Profesionales: Nuevos conocimientos? Para quién? Docentes: Debemos enseñarlo? Por qué? Estudiantes: Tenemos que aprenderlo? Nos servirá? CLASES DESTINO - ORIGEN 4 Normas Contables Legales: Obligatorias para emisores de Estados Financieros. RG 562/09. RG 576/10 Normas Contables Profesionales: Punto de referencia para la emisión de informes de auditoría y revisiones. RT 26 y 27. Mg. 2

3 CLASES TEMATICA 5 Normas de reconocimiento: Momentos de reconocimiento (registro) o baja de activos y pasivos Normas de medición: Asignación de medidas monetarias a Activos y Pasivos Normas de exposición: Contenido y Forma de Estados Financieros. NIIF/IFRS: De qué hablamos? 6 Hasta 2001 NIC (Normas Internacionales de Contabilidad) IAS (International Accounting Standards) Interpretaciones - SIC (Standing Interpretations Committee) Luego de 2001 NIIF (Normas Internacionales de Información Financiera) IFRS (International Financial Reporting Standards) Interpretaciones - CINIIF (Comité de Interpretaciones de Normas Internacionales de Información Financiera) - IFRIC (International Financial Reporting Standards Committee) Mg. 3

4 7 8 Mg. 4

5 Convergencia IASB-Otros Australia, Hong Kong Europa (gran parte) China Chile (2009), Brasil (2010), Canadá (2011), India (2011), Japón (2011) y Corea (2011) SEC para Extranjeras Argentina (2012) EEUU (2014)? COMPLEJIDAD NORMATIVA AGOSTO/ IASB NIIF: 9 - NIC: 41 (29) IFRIC: 18 - SIC: 33 (11) FACPCE: RT: 27 Interpretaciones Mg. 5

6 IMPACTOS 11 Ha tenido impacto NIIF/IFRS? El impacto es homogéneo? 12 CASO TELEFÓNICA 2004 Mg. 6

7 13 CASO REPSOL ALEMANIA Mg. 7

8 15 CASO AMBEV F 16 CASO AMBEV F Mg. 8

Impacto en la manera de endeudarse 18 CASO FALABELLA - 2009 Mg.")

9 Chile (2009) 17 Impacto de la aplicación: LAN bajo su PN US$ 900 M (9%) Efecto mixto La mayoría utilizó NIIF 1 - valor razonable para terrenos. No impacta en resultados e incrementa el PN (no amortizable) Impacto en la manera de endeudarse 18 CASO FALABELLA Mg. 9

10 19 CASO FALABELLA Impactos Mg. 10

11 CONCLUSIONES Beneficios adopción- Contrastados 21 Reducción del costo del capital empresario: Ke,Ki Mayor posibilidad de recibir financiación / inversión institucional. Aumento de la confianza de los inversores Simplificación en los procesos de comparación de performance financiera (interempresario) y de consolidación de estados contables. Mejora en los procesos de alocación de activos a partir del cálculo homogéneo de retornos sobre la inversión. Nuevos requerimientos de exposición: mayor transparencia (Prácticas de Buen Gobierno Corporativo) Aumento de la liquidez de mercado Disminuye los costos de transacción para los inversores 22 MEJORAS INFORMATIVAS BAJO IFRS Primera visión para el lector de Estados Financieros 22+ Mg. 11

12 Exposición - Foco 23 Mayores niveles de revelación de información Reagrupamiento en la información a incluir en los EECC de publicación Operaciones en discontinuación y activos disponibles para la venta: NIIF 5. Información en los EECC Operaciones con partes relacionadas: NIC 24 Información por segmentos operativos: NIIF 8 Memoria: Bases de presentación, políticas contables Política de gestión de riesgos: NIIF 7 Qué cambia? 24 Cambian ratios relevantes? Cae el EBITDA o el resultado operacional? Es estructural la modificación? Impactarán flujos futuros? Cambiarán los dividendos? Desaparecen resultados acumulados? Se revela un perfil de riesgo diferente? Existe exposición o vulnerabilidad ante ciertos riesgos que no se había percibido? (sensibilidades/revelaciones) Se vulnerarán covenants financieros? Mg. 12

13 25 Impacto de la conversión en Europa KPMG (2005) Dificultades en la conversión 63%: Instrumentos financieros Deterioro de Bienes de uso (impairment) y beneficios con el personal Impacto en indicadores ROE, ROA y EBIT (2004, UE) - Alto impacto 37% - Bajo nivel 26% - Medio nivel 33% - Sin efecto 4% Aportes de la conversión al negocio: - Significativo: 12% - Valor limitado: 43% - No aporta: 21% - Valor moderado: 24% ESTADOS BÁSICOS - ESTRUCTURA 26 Estado de Situación Financiera (nueva denominación); Estado de resultados Integral; Estado de resultados separado; Estado de cambios en el patrimonio neto; Estado de flujos de efectivo; y Notas, en las que se incluirá un resumen de las políticas contables más significativas y otras notas explicativas. Mg. 13

14 ESTADO DE RESULTADOS INTEGRAL 27 El ente presentará todas las partidas de ingresos y gastos reconocidas en un periodo: En un único estado del resultado integral, o En dos estados: uno que muestre los componentes del resultado (estado de resultados separado) y un segundo estado que comience con el resultado y muestre los componentes del otro resultado integral (estado del resultado integral) CONVERGENCIA - IMPACTO 28 CASO LAN AIRLINES Mg. 14

15 LAN NIIF ESTADO DE RESULTADO - CONCEPTOS 30 Resultado: es el total de ingresos menos gastos, excluyendo los componentes de otro resultado global Resultado global total: Cambio en el PN durante un ejercicio, procedente de cambios diferentes de los originados por transacciones con los propietarios Mg. 15

Resultados por la medición de los activos financieros disponibles para la venta (IAS 39) La parte efectiva de resultados por instrumentos de cobertura en una cobertura del flujo")

16 OTRO RESULTADO INTEGRAL 31 Cambios en el superávit por revalúo (IAS 16 & 38) Resultados actuariales en planes de beneficios a los empleados (IAS 19) Diferencias por conversión de los estados financieros (IAS 21) Resultados por la medición de los activos financieros disponibles para la venta (IAS 39) La parte efectiva de resultados por instrumentos de cobertura en una cobertura del flujo de efectivo (IAS39) LAN NIIF Mg. 16

17 Caso Argentino 33 Plan de implementación de la adopción de las NIIF/IFRS completas como única forma de elaboración de los estados contables de los entes que hacen oferta pública de sus valores negociables Anexo I: Plan de implementación específico y monitoreo de la CNV dentro de los 30 días de aprobadas las nuevas normas. Anexo II Plan de capacitación y certificación en NIIF/IFRS por parte de los auditores inscriptos en el Registro de Auditores Adopción IFRS Argentina - Entes 34 Todos los entes que hacen oferta pública de sus valores negociables, excepto: entidades incluidas en el panel PyMES que no cotizan capital ni obligaciones negociables, sino que operan en otro tipo de financiación. Sociedades incluidas en la Ley de Entidades Financieras Compañías de seguros Cooperativas y asociaciones civiles Fideicomisos financieros Administradoras de fondos comunes de inversión Sociedades de bolsa Aplicación opcional Mg. 17

18 Fechas relevantes 35 Aprobación del plan de implementación por parte del Directorio Balance de apertura o fecha de transición Punto de partida para IFRS Descripción, en nota no auditada, del plan y grado de avance para la transición Información cuantitativa del cambio - Conciliación PN al inicio Conciliación PN y Resultados a Explicación de ajustes relevantes al EFE Aplicación integral trimestral incluyendo comparativo trimestral según IAS34 (agrega información reconciliada) Primera aplicación de ejercicio completo incluye comparativo (agrega información reconciliada) En c/balance trim. Post En cada trimestre del PLAN DE IMPLEMENTACIÓN 36 Mg. 18

19 37 POSIBILIDADES PARA LOS CONTADORES PÚBLICOS Definir un proyecto de convergencia Evaluar impactos en los EECC y en los usuarios Definir planes de capacitación Notas reconciliatorias Conversión de estados financieros Manual de políticas contables 38 MUCHAS GRACIAS!!! abarbei@gmail.com Mg. 19

IV Seminario Internacional NIIF y NIIF PyMEs

IV Seminario Internacional NIIF y NIIF PyMEs Aplicación de las NIIF en las Financieras 3 de julio de 2012 / Mauricio Eidelstein Aspectos claves del plan de adopción de las NIIF para la preparación de los

IV Seminario Internacional NIIF y NIIF PyMEs Aplicación de las NIIF en las Financieras 3 de julio de 2012 / Mauricio Eidelstein Aspectos claves del plan de adopción de las NIIF para la preparación de los

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF Luz Adriana Jaramillo V. Marzo 2017 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF Luz Adriana Jaramillo V. Marzo 2017 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios

Adopción de las NIIF en Argentina. 31 de agosto 2010 Dr. Jorge J. Gil

Adopción de las NIIF en Argentina 31 de agosto 2010 Dr. Jorge J. Gil jorgegil @ infovia. com. ar Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay

Adopción de las NIIF en Argentina 31 de agosto 2010 Dr. Jorge J. Gil jorgegil @ infovia. com. ar Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS

APLICADAS A LAS ENTIDADES FINANCERAS") NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS El proceso de globalización acaecido en las últimas décadas, que implicó que economías cerradas comiencen a

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS El proceso de globalización acaecido en las últimas décadas, que implicó que economías cerradas comiencen a

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

20/01/2008. Entrenamiento IFRS. Módulo 1: Introducción al marco regulatorio IFRS

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Los "estándares" internacionales de contabilidad e información financiera, traducidos como "normas", están compuestos por: - Las Normas Internacionales

Normas Internacionales de Información Financiera Los "estándares" internacionales de contabilidad e información financiera, traducidos como "normas", están compuestos por: - Las Normas Internacionales

El impacto de IFRS en el análisis de crédito. Sergio Tubío Socio líder IFRS PricewaterhouseCoopers

El impacto de IFRS en el análisis de crédito Sergio Tubío Socio líder IFRS PricewaterhouseCoopers Agenda Introducción Nueva información para el análisis crediticio y de riesgo El impacto sobre los números

El impacto de IFRS en el análisis de crédito Sergio Tubío Socio líder IFRS PricewaterhouseCoopers Agenda Introducción Nueva información para el análisis crediticio y de riesgo El impacto sobre los números

Experiencias de aplicación de NIIF en Bancos. 26 de julio de 2016

Experiencias de aplicación de NIIF en Bancos 26 de julio de 2016 Cronograma y planificación Hoja de Ruta Comunicación A 5541 Elaborar y presentar el plan de convergencia y designar un responsable 2015

Experiencias de aplicación de NIIF en Bancos 26 de julio de 2016 Cronograma y planificación Hoja de Ruta Comunicación A 5541 Elaborar y presentar el plan de convergencia y designar un responsable 2015

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) PROYECTO Nº 19 DE RESOLUCIÓN TÉCNICA NORMAS CONTABLES PROFESIONALES: MODIFICACIÓN

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) PROYECTO Nº 19 DE RESOLUCIÓN TÉCNICA NORMAS CONTABLES PROFESIONALES: MODIFICACIÓN

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo. 22 de julio de 2011

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 22 de julio de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 22 de julio de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) PROYECTO 16 DE RESOLUCIÓN TÉCNICA NORMAS CONTABLES PROFESIONALES: ADOPCIÓN DE LAS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) PROYECTO 16 DE RESOLUCIÓN TÉCNICA NORMAS CONTABLES PROFESIONALES: ADOPCIÓN DE LAS

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

XV seminario provincial de jóvenes graduados CPCEPBA NORMAS CONTABLES PROFESIONALES VIGENTES Y PERSPECTIVAS FUTURAS. Cra.

XV seminario provincial de jóvenes graduados CPCEPBA NORMAS CONTABLES PROFESIONALES VIGENTES Y PERSPECTIVAS FUTURAS Cra. Ana Maria Petti PREGUNTAS FRECUENTES.. Cuáles son las normas contables profesionales

XV seminario provincial de jóvenes graduados CPCEPBA NORMAS CONTABLES PROFESIONALES VIGENTES Y PERSPECTIVAS FUTURAS Cra. Ana Maria Petti PREGUNTAS FRECUENTES.. Cuáles son las normas contables profesionales

Desafíos en la implementación de las NIIF en Entidades Financieras. 31 de Julio de 2014

Desafíos en la implementación de las NIIF en Entidades Financieras 31 de Julio de 2014 Principales diferencias con normas contables del BCRA 1 Principales diferencias con normas contables del BCRA Instrumentos

Desafíos en la implementación de las NIIF en Entidades Financieras 31 de Julio de 2014 Principales diferencias con normas contables del BCRA 1 Principales diferencias con normas contables del BCRA Instrumentos

Cuál es el origen de las IFRS? Qué son las IFRS? Objetivos de las IFRS

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Enrique Fowler Newton 1

CPCECABA RCyT RT 26 y NIIF Las Normas Internacionales de Información Financiera (NIIF) Agosto de 2009 Cómo obtener más información? www.iasb.org Libros. Artículos. 4 Qué son las NIIF? Por qué considerar

CPCECABA RCyT RT 26 y NIIF Las Normas Internacionales de Información Financiera (NIIF) Agosto de 2009 Cómo obtener más información? www.iasb.org Libros. Artículos. 4 Qué son las NIIF? Por qué considerar

CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA N 3

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

CIRCULAR N 9 DE ADOPCIÓN DE LAS NIIF FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR N 9 DE ADOPCIÓN DE

CIRCULAR N 9 DE ADOPCIÓN DE LAS NIIF FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR N 9 DE ADOPCIÓN DE

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo. 15 de septiembre de 2011

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 15 de septiembre de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo 15 de septiembre de 2011 Agenda IFRS y Gobierno Corporativo Objetivo Situación mundial Situación

Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

IFRS hoy y el futuro del reporte financiero. III Encuentro Mejores Prácticas y Tendencias para Contadores públicos. 5 de agosto de 2011

www.pwc.com IFRS hoy y el futuro del reporte financiero III Encuentro Mejores Prácticas y Tendencias para Contadores públicos Agenda IFRS hoy Los desafíos de hoy para los contadores públicos El futuro

www.pwc.com IFRS hoy y el futuro del reporte financiero III Encuentro Mejores Prácticas y Tendencias para Contadores públicos Agenda IFRS hoy Los desafíos de hoy para los contadores públicos El futuro

El valor de la información contable

El valor de la información contable Mayo 2016 Exposición: Martín Kerner martin.kerner@simonetti-net.com.ar 1 Utilidad de la contabilidad Sirve la contabilidad? El departamento contable es un costo? La

El valor de la información contable Mayo 2016 Exposición: Martín Kerner martin.kerner@simonetti-net.com.ar 1 Utilidad de la contabilidad Sirve la contabilidad? El departamento contable es un costo? La

V Seminario Internacional NIIF y NIIF PyMEs

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

INVERSIONES NUEVO TIEMPO S.A. CONTENIDO. Informe de los Auditores Independientes. Estados de Situación Financiera Clasificado

CONTENIDO Informe de los Auditores Independientes Estados de Situación Financiera Clasificado Estados de Resultados por Función Estados de Resultados Integrales Estados de Cambios en el Patrimonio Estados

CONTENIDO Informe de los Auditores Independientes Estados de Situación Financiera Clasificado Estados de Resultados por Función Estados de Resultados Integrales Estados de Cambios en el Patrimonio Estados

VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció

Normas Internacionales de Contabilidad NIIF-IFRS. Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre. INSCRIPCIONES EN:

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Efectos de la implementación de las NIIF

Por favor, apague el celular dentro del salón. Efectos de la implementación de las NIIF Julio 2016 martin.kerner@simonetti-net.com.ar 1 Esquema Normas Contables NIIF NIIF PYMES RT 17 RT 41 EP y EM Obligatorias:

Por favor, apague el celular dentro del salón. Efectos de la implementación de las NIIF Julio 2016 martin.kerner@simonetti-net.com.ar 1 Esquema Normas Contables NIIF NIIF PYMES RT 17 RT 41 EP y EM Obligatorias:

Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina

![Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina](/thumbs/52/30127906.jpg "Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina") Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina Cómo se llega a la adopción de las NIIF en Argentina? 31.03.08 Plan presentado a la CNV por la FACPCE 22.10.08 Proyecto

Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina Cómo se llega a la adopción de las NIIF en Argentina? 31.03.08 Plan presentado a la CNV por la FACPCE 22.10.08 Proyecto

Aspectos a considerar. By Dr. Jorge José Gil

La implementación de NIIF Aspectos a considerar Dr. Jorge José Gil 1 Aplicación integral de las NIIF Traducción Traducción al español EN LINEA con el IASB creación de comité de traducciones Participación

La implementación de NIIF Aspectos a considerar Dr. Jorge José Gil 1 Aplicación integral de las NIIF Traducción Traducción al español EN LINEA con el IASB creación de comité de traducciones Participación

Transparencia y aplicación de las NIIF en América Latina. Alberto Diamond R. Washington, D. C. 5 diciembre 2011

Transparencia y aplicación de las NIIF en América Latina Alberto Diamond R. Washington, D. C. 5 diciembre 2011 TEMAS 1. Adopción global de las NIIF como pilar de la transparencia 2. Avance las NIIF en

Transparencia y aplicación de las NIIF en América Latina Alberto Diamond R. Washington, D. C. 5 diciembre 2011 TEMAS 1. Adopción global de las NIIF como pilar de la transparencia 2. Avance las NIIF en

PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

Normas Internacionales de Información Financiera (NIIF)

") Normas Internacionales de Información Financiera (NIIF) Update a noviembre 2011 Por favor, apague su celular en la sala Hernán Pablo CASINELLI Ecuador - noviembre 2011 Sumario Adopción de las NIIF en el

Normas Internacionales de Información Financiera (NIIF) Update a noviembre 2011 Por favor, apague su celular en la sala Hernán Pablo CASINELLI Ecuador - noviembre 2011 Sumario Adopción de las NIIF en el

PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

ÍNDICE. Palabras de los autores...

Palabras de los autores... XI Capítulo I - Normas contables... 1 1. Introducción... 1 2. Normas contables legales... 3 2.1. Ley de sociedades comerciales... 3 2.2. Normas de la Inspección General de Justicia

Palabras de los autores... XI Capítulo I - Normas contables... 1 1. Introducción... 1 2. Normas contables legales... 3 2.1. Ley de sociedades comerciales... 3 2.2. Normas de la Inspección General de Justicia

Los Riesgos y el impacto de. Interna GLOBAL CONVERSION SERVICES. 27 de octubre del 2011

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 27 de octubre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 27 de octubre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

En la sesión del día de la fecha (Acta N 1098) el Consejo Directivo aprobó la siguiente resolución:

el Consejo Directivo aprobó la siguiente resolución:") Ciudad Autónoma de Buenos Aires, 15 de abril de 2009 En la sesión del día de la fecha (Acta N 1098) el Consejo Directivo aprobó la siguiente resolución: Resolución C. D. Nº 25/2009 VISTO Y CONSIDERANDO:

Ciudad Autónoma de Buenos Aires, 15 de abril de 2009 En la sesión del día de la fecha (Acta N 1098) el Consejo Directivo aprobó la siguiente resolución: Resolución C. D. Nº 25/2009 VISTO Y CONSIDERANDO:

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 1_Tema 1: Gobierno de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 1: GESTION DE SISTEMAS Y TECNOLOGÍA DE INFORMACIÓN 1. Gobierno de TI: Alineamiento

Sistemas de Información para la Gestión UNIDAD 1_Tema 1: Gobierno de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 1: GESTION DE SISTEMAS Y TECNOLOGÍA DE INFORMACIÓN 1. Gobierno de TI: Alineamiento

Estado Actual de la Convergencia y sus Impactos. 18 de octubre de 2007

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Circular de Adopción de NIIF N 4 - Introducción y Resumen

Ciudad de Buenos Aires, 15 de febrero de 2013 Circular de Adopción de NIIF N 4 - Introducción y Resumen El Director General del Consejo Emisor de Normas de Contabilidad y Auditoría de la FACPCE pone en

Ciudad de Buenos Aires, 15 de febrero de 2013 Circular de Adopción de NIIF N 4 - Introducción y Resumen El Director General del Consejo Emisor de Normas de Contabilidad y Auditoría de la FACPCE pone en

I. Aspectos Generales

En respuesta al Oficio Circular N 457 del 20 Junio 2008 emitido por la Superintendencia de Valores y Seguros, en donde se requiere informar a este Organismo, respecto de la definición de moneda funcional

En respuesta al Oficio Circular N 457 del 20 Junio 2008 emitido por la Superintendencia de Valores y Seguros, en donde se requiere informar a este Organismo, respecto de la definición de moneda funcional

Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

Colegio de Contadores, Economistas y Administradores del Uruguay

Colegio de Contadores, Economistas y Administradores del Uruguay Jornadas Técnicas de Actualización Profesional Panel 1 Implantación obligatoria de NIIF para PYMES Octubre 2015 1 Colegio de Contadores,

Colegio de Contadores, Economistas y Administradores del Uruguay Jornadas Técnicas de Actualización Profesional Panel 1 Implantación obligatoria de NIIF para PYMES Octubre 2015 1 Colegio de Contadores,

AGROSUPER S.A. Y SUBSIDIARIAS. ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$)

") AGROSUPER S.A. Y SUBSIDIARIAS ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$) Por los años terminados al 31 de Diciembre de 2011 y 31 de diciembre de 2010. Deloitte Auditores y Consultores

AGROSUPER S.A. Y SUBSIDIARIAS ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$) Por los años terminados al 31 de Diciembre de 2011 y 31 de diciembre de 2010. Deloitte Auditores y Consultores

PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos.

REF.: PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos. En el marco del proceso de convergencia a las

REF.: PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos. En el marco del proceso de convergencia a las

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: OCTUBRE 2013 / ABRIL 2014 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: OCTUBRE 2013 / ABRIL 2014 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación

Actualización de condiciones existentes al final del periodo sobre el que se informa

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

MAGUEY SHIPPING S.A.

ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2013 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado de situación financiera clasificado

ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2013 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado de situación financiera clasificado

FACPCE: Proceso de Generación de Normas NORMAS CONTABLES. De qué se trata? Problemas contables de las EM. Normas Contables

NORMAS CONTABLES FACPCE: Proceso de Generación de Normas Elaboración de un informe o proyecto. Se lo somete a debate ( período de consulta ). La FACPCE lo convierte en RT. Los Consejos Profesionales la

NORMAS CONTABLES FACPCE: Proceso de Generación de Normas Elaboración de un informe o proyecto. Se lo somete a debate ( período de consulta ). La FACPCE lo convierte en RT. Los Consejos Profesionales la

NIF A 8: SUPLETORIEDAD

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

Hacia la Convergencia con Normas internacionales de Contabilidad

Hacia la Convergencia con Normas internacionales de Contabilidad Brasilia, septiembre 2007 Dr. Jorge José Gil - Argentina Armonización contable en Argentina Situación en Argentina hasta el año 2000 Fuerte

Hacia la Convergencia con Normas internacionales de Contabilidad Brasilia, septiembre 2007 Dr. Jorge José Gil - Argentina Armonización contable en Argentina Situación en Argentina hasta el año 2000 Fuerte

Normas Internacionales de Información Financiera NIIF

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP)

e IPSAS (NICSP)") PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

CIRCULAR N 9 DE ADOPCIÓN DE LAS NIIF

SEGUNDA PARTE CIRCULAR N 9 DE ADOPCIÓN DE LAS NIIF Las Normas aprobadas con esta Circular (síntesis), son: Norma Titulo Aprobación IASB Vigencia 1 Nuevas Normas N/A Normas Modificadas o reemplazadas NIIF

SEGUNDA PARTE CIRCULAR N 9 DE ADOPCIÓN DE LAS NIIF Las Normas aprobadas con esta Circular (síntesis), son: Norma Titulo Aprobación IASB Vigencia 1 Nuevas Normas N/A Normas Modificadas o reemplazadas NIIF

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NORMAS CONTABLES Normas Contables

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NIIF internacionales - Vigencia. Objetivo IFRS. Noviembre Revisiones parciales en Enero Revisiones parciales en 2008 y 2009.

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

ESTADOS FINANCIEROS CONSOLIDADOS Bajo Normas Internacionales de Información Financiera (NIIF) Por los años terminados Al 31 de Diciembre 2016 y 31 de

Por los años terminados Al 31 de Diciembre 2016 y 31 de") ESTADOS FINANCIEROS CONSOLIDADOS Bajo Normas Internacionales de Información Financiera (NIIF) Por los años terminados Al 31 de Diciembre 2016 y 31 de Diciembre 2015 Señores Presidente y Directores de BLANCO

ESTADOS FINANCIEROS CONSOLIDADOS Bajo Normas Internacionales de Información Financiera (NIIF) Por los años terminados Al 31 de Diciembre 2016 y 31 de Diciembre 2015 Señores Presidente y Directores de BLANCO

COMITÉ LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS CLAIN- FELABAN.

Revisión de los términos de referencia para desarrollar un trabajo de identificación de retos para la implementación de las NIIF Ideas para CLAIN FELABAN. Por Eduardo Ojeda. La adopción de NIIF en un país,

Revisión de los términos de referencia para desarrollar un trabajo de identificación de retos para la implementación de las NIIF Ideas para CLAIN FELABAN. Por Eduardo Ojeda. La adopción de NIIF en un país,

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP Índice 1. Introducción, base histórica y situación actual 2. Diferencias IFRS vs USGAAP: algunos ejemplos 1. Introducción Sólo el 20% de los analistas,

DIFERENCIAS CONTABLES INTERNACIONALES: DE IFRS A USGAAP Índice 1. Introducción, base histórica y situación actual 2. Diferencias IFRS vs USGAAP: algunos ejemplos 1. Introducción Sólo el 20% de los analistas,

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: Consecuencias contables de la adopción en Argentina

artículo i mg. alejandro a. barbei LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: Consecuencias contables de la adopción en Argentina ANÁLISIS, APLICACIÓN E IMPACTOS RELEVANTES EN LAS EMPRESAS mg.

artículo i mg. alejandro a. barbei LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: Consecuencias contables de la adopción en Argentina ANÁLISIS, APLICACIÓN E IMPACTOS RELEVANTES EN LAS EMPRESAS mg.

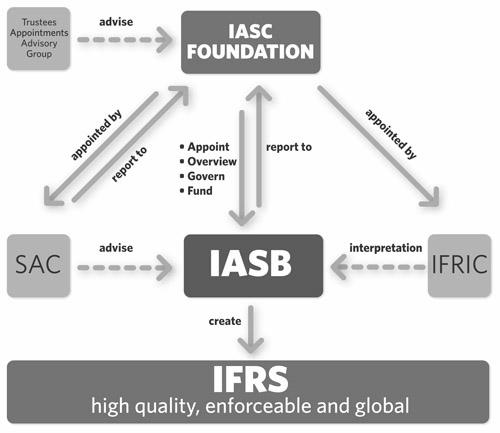

EL IASB: ORGANIZACIÓN Y FUNCIONAMIENTO. Esteban Romero Frías Universidad de Granada estebanromero.com

EL IASB: ORGANIZACIÓN Y FUNCIONAMIENTO Esteban Romero Frías Universidad de Granada erf@ugr.es estebanromero.com NORMAS DEL IASB La finalidad principal de IASB es la emisión de normas de contabilidad/información

EL IASB: ORGANIZACIÓN Y FUNCIONAMIENTO Esteban Romero Frías Universidad de Granada erf@ugr.es estebanromero.com NORMAS DEL IASB La finalidad principal de IASB es la emisión de normas de contabilidad/información

Normas Internacionales de Información Financiera NIIF s

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

Los riesgos de implementar NIIF en la Práctica

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

Adopción de los Estándares Internacionales de Información Financieradel Consejo de Estándares Internacionales de Contabilidad (IASB)

") RESOLUCIÓN TÉCNICA (FACPCE) 26/2009 Adopción de los Estándares Internacionales de Información Financieradel Consejo de Estándares Internacionales de Contabilidad (IASB) Visto: El Proyecto de resolución

RESOLUCIÓN TÉCNICA (FACPCE) 26/2009 Adopción de los Estándares Internacionales de Información Financieradel Consejo de Estándares Internacionales de Contabilidad (IASB) Visto: El Proyecto de resolución

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP. Estados Financieros. Al 31 de diciembre de 2014 y 2013

Estados Financieros Al INDICE Página ESTADO DE SITUACIÓN FINANCIERA 4-5 ESTADO DE RESULTADOS POR FUNCION 6 ESTADO DE RESULTADOS INTEGRALES 6 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 7 ESTADO DE FLUJOS

Estados Financieros Al INDICE Página ESTADO DE SITUACIÓN FINANCIERA 4-5 ESTADO DE RESULTADOS POR FUNCION 6 ESTADO DE RESULTADOS INTEGRALES 6 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 7 ESTADO DE FLUJOS

Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez

MSc. Pedro Bejarano Velásquez") Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez ÓRGANOS EMISORES DE NORMAS IFAC (1977) International Federation of Accountants (Federación Internacional de Contadores Públicos) IASC

Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez ÓRGANOS EMISORES DE NORMAS IFAC (1977) International Federation of Accountants (Federación Internacional de Contadores Públicos) IASC

El Nuevo Lenguaje de la Información Financiero-Contable para el Segmento no Financiero (IFRS)

") El Nuevo Lenguaje de la Información Financiero-Contable para el Segmento no Financiero (IFRS) Santiago, 22 de Junio de 2004 AUDITORÍA IFRS 2 PCGA- USGAAP- NIC IFRS Naturaleza, Objetivos y Origen Luis Santander,

El Nuevo Lenguaje de la Información Financiero-Contable para el Segmento no Financiero (IFRS) Santiago, 22 de Junio de 2004 AUDITORÍA IFRS 2 PCGA- USGAAP- NIC IFRS Naturaleza, Objetivos y Origen Luis Santander,

DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas)

") DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre 2016 P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas) Profesora: Ilis Bermúdez de Di Censo Mail: ilisbermudez@kpmg.com I.- DESCRIPCIÓN

DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre 2016 P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas) Profesora: Ilis Bermúdez de Di Censo Mail: ilisbermudez@kpmg.com I.- DESCRIPCIÓN

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

PROYECTO DE CONVERGENCIA A ESTANDARES INTERNACIONALES DE INFORMACIÓN N FINANCIERA Y ESTUDIOS DE IMPACTO PRELIMINAR. BOGOTÁ,, JULIO 2011 AGENDA 1. Importancia y Desafíos de la Convergencia a Estándares

CUMBRE DE LAS AMERICAS 2012

CUMBRE DE LAS AMERICAS 2012 Normas Internacionales de Información Financiera Magister Haydeé de Chau Miembro del Grupo de Implementación de las PYMES (SMEIG) del IASB 21 de septiembre de 2012 Agenda Las

CUMBRE DE LAS AMERICAS 2012 Normas Internacionales de Información Financiera Magister Haydeé de Chau Miembro del Grupo de Implementación de las PYMES (SMEIG) del IASB 21 de septiembre de 2012 Agenda Las

Impuesto Diferido bajo NIIF: Impacto en empresas intensivas en propiedades, planta y equipos.

Estudiantes: Marisol Gil Henao Jhon Wilson Ochoa Flórez Asesor: Raúl Armando Cardona. Profesor Departamento de Finanzas. Impuesto Diferido bajo NIIF: Impacto en empresas intensivas en propiedades, planta

Estudiantes: Marisol Gil Henao Jhon Wilson Ochoa Flórez Asesor: Raúl Armando Cardona. Profesor Departamento de Finanzas. Impuesto Diferido bajo NIIF: Impacto en empresas intensivas en propiedades, planta

NORMAS CONTABLES PARA PYMES

NORMAS CONTABLES PARA PYMES Dr. Jorge José Gil consultant @ lanet. com.ar 1 Cuestiones previas Es necesario establecer normas diferenciadas? En tal caso, en función de qué diferenciar? Por el tamaño del

NORMAS CONTABLES PARA PYMES Dr. Jorge José Gil consultant @ lanet. com.ar 1 Cuestiones previas Es necesario establecer normas diferenciadas? En tal caso, en función de qué diferenciar? Por el tamaño del

CPC. Luis A. Sánchez de la Puente Instructor

Contenido Modelo de Adopción de NIIF en el Perú Diferencias con los PCGA Excepciones y exclusiones que ofrece la NIIF 1 Evaluación de los potenciales impactos Procedimiento de adopción Temas de importancia

Contenido Modelo de Adopción de NIIF en el Perú Diferencias con los PCGA Excepciones y exclusiones que ofrece la NIIF 1 Evaluación de los potenciales impactos Procedimiento de adopción Temas de importancia

EMPRESA DE GENERACIÓN ELÉCTRICA DEL SUR S.A. EGESUR INFORME TÉCNICO Nº 1 ASUNTOS DE CONVERSIÓN A NIIF ESTADOS FINANCIEROS.

EMPRESA DE GENERACIÓN ELÉCTRICA DEL SUR S.A. INFORME TÉCNICO Nº 1 ASUNTOS DE CONVERSIÓN A NIIF ESTADOS FINANCIEROS NIC 1 y NIC 7 Estado Nombres Fecha Preparado por: Revisado por: Carlos Paredes Reátegui

EMPRESA DE GENERACIÓN ELÉCTRICA DEL SUR S.A. INFORME TÉCNICO Nº 1 ASUNTOS DE CONVERSIÓN A NIIF ESTADOS FINANCIEROS NIC 1 y NIC 7 Estado Nombres Fecha Preparado por: Revisado por: Carlos Paredes Reátegui

CODENSA S.A. ESP. SITUACIONES LEGALES DEL EMISOR JUNIO 24 DE 2015

CODENSA S.A. ESP. SITUACIONES LEGALES DEL EMISOR JUNIO 24 DE 2015 Codensa S.A. ESP se permite informar al mercado del nombramiento del señor Raffaele Cutrignelli como actual Gerente de Auditoria Colombia,

CODENSA S.A. ESP. SITUACIONES LEGALES DEL EMISOR JUNIO 24 DE 2015 Codensa S.A. ESP se permite informar al mercado del nombramiento del señor Raffaele Cutrignelli como actual Gerente de Auditoria Colombia,

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades. Guillermo Larraín Ríos Superintendente de Valores y Seguros

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

Los Riesgos y el impacto de las IFRS en la Auditoría Interna

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 1 de setiembre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 1 de setiembre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

Información Financiera Trimestral

Información Financiera Trimestral [105000] Comentarios y Análisis de la Administración...2 [110000] Información general sobre estados financieros...6 [210000] Estado de situación financiera, circulante/no

Información Financiera Trimestral [105000] Comentarios y Análisis de la Administración...2 [110000] Información general sobre estados financieros...6 [210000] Estado de situación financiera, circulante/no

OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera

MATERIA: INTRODUCCIÓN A LA AUDITORIA. 1.- NORMAS DE INFORMACION FINANCIERA. OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera 1.1 ANTECEDENTES

MATERIA: INTRODUCCIÓN A LA AUDITORIA. 1.- NORMAS DE INFORMACION FINANCIERA. OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera 1.1 ANTECEDENTES

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Normas Internacionales de Información Financiera

www.pwc.com Normas Internacionales de Información Financiera (IFRS por sus siglas en Ingles) Direccionamiento Estratégico del CTCP Normas de Información Financiera - NIF Normas de Aseguramiento de la Información

www.pwc.com Normas Internacionales de Información Financiera (IFRS por sus siglas en Ingles) Direccionamiento Estratégico del CTCP Normas de Información Financiera - NIF Normas de Aseguramiento de la Información

Curso MODULO MODULO. Diplomado en Contabilidad Internacional. Marco conceptual y los estados. Temario. Matemáticas aplicadas para las NIIFS.

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

La información financiera según las NIIF

La información financiera según las NIIF Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 4 NIC/NIIF aplicables en la UE Las NIC/NIIF y SIC/IFRIC publicadas

La información financiera según las NIIF Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 4 NIC/NIIF aplicables en la UE Las NIC/NIIF y SIC/IFRIC publicadas

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Adopción de las NIIF en las empresas peruanas 13 de abril de 2013

www.pwc.com/pe Adopción de las NIIF en las empresas peruanas 13 de abril de 2013 Agenda 1. Adopción de las NIIF en Perú 2. Desafíos 3. Metodología y temas de importancia 4. Capital Markets and Accounting

www.pwc.com/pe Adopción de las NIIF en las empresas peruanas 13 de abril de 2013 Agenda 1. Adopción de las NIIF en Perú 2. Desafíos 3. Metodología y temas de importancia 4. Capital Markets and Accounting