ESTUDIO CUANTITATIVO SOBRE EXPECTATIVAS RELACIONADAS CON LA ACTIVIDAD DE LA CONSTRUCCIÓN Y EL MERCADO INMOBILIARIO Grupo CONSTRUYA

|

|

|

- Juan Francisco Quintana de la Cruz

- hace 7 años

- Vistas:

Transcripción

, la EOC Nº 8 fue la que menos respuestas cosechó.")

1 ESTUDIO CUANTITATIVO SOBRE EXPECTATIVAS RELACIONADAS CON LA ACTIVIDAD DE LA CONSTRUCCIÓN Y EL MERCADO INMOBILIARIO Grupo CONSTRUYA EOC Nº 8 marzo 2015 SÍNTESIS DE RESULTADOS Período del campo: Del 12 de marzo al 15 de abril de 2015 Casos de estudio: Respondieron 404 encuestados Dejando de lado la primera medición ( novedad ), la EOC Nº 8 fue la que menos respuestas cosechó. En relación al promedio histórico (522 encuestados), la EOC Nº 8 logró 22,6% menos de respuestas. a. La principal explicación de la disminución en la cantidad de respuestas fue la menor participación de constructores/empresas constructoras. La cantidad de respuestas pasó de 126 en marzo de 2014 y de un máximo de 150 en octubre 2014, a 92 en abril 2015 (2º valor más bajo de la historia ). Su importancia relativa bajó del récord de 27,4% a 22,8%, guarismo que resultó más próximo al promedio de las EOC Nº 2 a 6 (20%). b. Las respuestas de los estudios de arquitectura también cayeron con respecto a un año atrás y a la última medición. Pasaron de 164 y 146 a 137 en la EOC Nº 8. Pero su participación en el total de respuestas creció, debido a que cayó menos que las demás categorías. 1

2 c. Inmobiliarias llegó a un nuevo piso histórico. Sólo 24 respuestas y una importancia relativa de apenas 5,9%. d. También se registró un importante retroceso entre los distribuidores de materiales, al pasar de 126 y 94 respuestas en las dos mediciones previas, a 72 en la última. e. La participación de los desarrolladores se recuperó parcialmente, debido a que tuvo la menor caída de todos en términos absolutos. De 40 y 35 casos en las mediciones de 2014, se pasó a 31 casos en f. Otras actividades: bajó a 12% del total, marcando el mínimo histórico para la categoría. Sólo 48 casos, luego de registrar 88 y 89 en abril y octubre de Las principales respuestas se clasificaron como NS/NC (35%) y prestación de servicios varios (33%). Fabricantes de materiales representaron 15% de los 48 casos. Respuestas por región. Aclaración: pregunta con opción de respuesta múltiple. Los encuestados pueden seleccionar la cantidad de zonas que deseen. 2

3 Buenos Aires se mantuvo como la región más importante en materia de actividad sectorial según los encuestados. Su participación se mantuvo en 48% (ídem EOC Nº 7; +5 pp respecto a EOC Nº 6). La región Centro, con 36%, mostró una recuperación en relación a la medición previa. Pero se mantuvo 15 puntos porcentuales por debajo del récord de marzo El caso del NOA volvió a destacarse. Así como en la EOC Nº 7 marcó un salto hasta un récord de 13%, en esta EOC Nº 8 mostró una caída inédita hasta un piso de sólo 3%. Entre las EOC Nº 2 y 6 siempre tuvo una participación de 6%, con pico de 7% y piso de 5%. Las regiones Patagonia y Cuyo exhibieron participaciones relativas similares a las de las encuestas anteriores, con guarismos de 7% y 6%, respectivamente. En tanto, NEA mostró un pico de 8%, luego de dos mediciones con una importancia relativa de 6%. Respuestas por categoría y región. En las categorías Constructor/Empresa constructora, Estudio de Arquitectura y Distribuidor de materiales de construcción, la región Buenos Aires ocupó el primer lugar. En las otras dos, Inmobiliarias y Desarrolladores, la región Centro fue líder. 3

.")

4 46% de las empresas constructoras/constructores (42 respuestas) señaló a Buenos Aires como región de actividad principal y en segundo lugar al Centro (36%; 33 respuestas). Patagonia fue la tercera, con 9 respuestas y 10% del total. Entre los estudios de arquitectura, 58% marcó a la región Buenos Aires y 33% a la región Centro (79 y 45 casos, respectivamente). En este caso, el tercer lugar lo ocupó la región NEA, con 6%. Cuyo se ubicó en cuarto lugar, con 4%. Patagonia y NOA completaron el cuadro, con 2% y 1%, respectivamente. Entre los distribuidores de materiales, 42% de las respuestas fue para Buenos Aires y 29% para el Centro (30 y 21, respectivamente). Les siguieron NEA y Patagonia, con 19% y 14% de las respuestas. Y nuevamente completaron Cuyo y NOA, con 7% y 4%. En el caso de las inmobiliarias, pasó a liderar la región Centro con 42% del total. La retracción de la región Buenos Aires, con sólo 9 respuestas y 38% del total, explicó el cambio de posiciones. No hubo respuestas en Patagonia y en el NEA hubo una sola. Otras 2 en cada región, se registraron en Cuyo y NOA. 4

5 Cuáles de las siguientes condiciones le facilitan actualmente llevar adelante su negocio? Inamovible, la falta de alternativas rentables donde invertir los pesos argentinos volvió a liderar el ránking de factores que facilitan el desarrollo del sector de la construcción, entre los 404 encuestados durante abril El puntaje promedio fue de 6,61 y resultó apenas inferior al de marzo y octubre del año pasado. No fue unánime entre categorías de entrevistados. Entre los constructores/as, las más elegidas fueron crecimiento de la actividad económica y crecimiento de las obras privadas, ubicándose en tercer lugar la falta de alternativas rentables. Y entre los distribuidores de materiales, el primer lugar fue para crecimiento de las obras privadas, en tanto que la falta de alternativas rentables ocupó el segundo lugar. Volviendo al ránking general, el segundo lugar fue para crecimiento de las obras privadas y el tercero para crecimiento de la actividad económica. 5

6 CONSTRUCTOR EMPRESA CONSTRUCTORA ESTUDIO DE ARQUITECTURA 6

7 INMOBILIARIA DISTRIBUIDOR DE MATERIALES DE CONSTRUCCION 7

8 DESARROLLADORES INMOBILIARIOS Cuál considera que es actualmente la principal dificultad para llevar adelante su negocio? Por primera vez, la principal dificultad identificada entre los encuestados fue la presión impositiva, seguida muy de cerca por la incertidumbre por el tipo de cambio y el mayor costo de construcción. Sobre un total de 404 casos, 128 señalaron a la presión impositiva como el obstáculo más importante. 8

9 El puntaje promedio que alcanzó la primera fue de 7,57, en tanto que las otras dos obtuvieron igual puntaje promedio, de 7,3. En cuarto lugar, con 7,19, se ubicó el costo de los terrenos y en quinto lugar, con 7,05, el menor financiamiento. Cuando se desagrega por categorías, presión impositiva sólo ocupó el primer lugar entre los distribuidores de materiales. En cambio, en los demás casos ocupó los lugares 2 (constructores), 5 (estudios de arquitectura), 2 (inmobiliarias) y 2 (desarrolladores). 9

10 CONSTRUCTOR/EMPRESA CONSTRUCTORA ESTUDIO DE ARQUITECTURA 10

11 INMOBILIARIA DISTRIBUIDOR DE MATERIALES PARA LA CONSTRUCCION 11

. En tanto, 34% consideró que tendrán impacto positivo y 18% se inclinó por Ns/Nc. 12")

12 DESARROLLADORES INMOBILIARIOS Cree que las medidas impulsadas por el gobierno para fomentar la construcción y generar empleo impactarán positivamente en el sector donde usted se desempeña? Nuevamente la mayoría de los encuestados respondió que no (48%). En tanto, 34% consideró que tendrán impacto positivo y 18% se inclinó por Ns/Nc. 12

13 Cuántos metros cuadrados tiene en este momento en proyecto? Entre los constructores/as y estudios de arquitectura, 42% señaló que tenía proyectos por hasta 500 metros cuadrados. Otro 26% indicó que se ubicaban entre 501 y m2, en tanto que 19% informó proyectos entre y m2. El restante 13% de los encuestados de estas dos categorías, indicó que contaba con proyectos superiores a m2. Qué segmento impulsa actualmente la demanda en su negocio? Aclaración: pregunta exclusiva para distribuidores de materiales. Para los distribuidores de materiales, las obras medianas y pequeñas nuevas privadas fueron las más relevantes en el período de referencia, con 68%. Y las refacciones/ampliaciones se mantuvieron en el segundo lugar con 49%. En esta oportunidad las obras grandes nuevas del sector privado disminuyeron levemente, de 27% en octubre de 2014 a 25% en la última medición, en tanto que la obra pública tuvo 25% de respuestas, cuando en la medición anterior había recibido sólo 16%. 13

14 Cómo cree que evolucionará su actividad en los próximos doce meses? En la última medición los encuestados reflejaron un cambio de expectativas muy significativo con relación a lo observado en marzo y octubre del año pasado. En abril de 2015 la proporción de encuestados que espera un crecimiento de la actividad en los próximos doce meses subió a 35%. En las dos ediciones anteriores había caído a 31% (marzo 2014) y 21% (octubre 2014). No volvió a ser la opción más elegida, como ocurrió a lo largo de 2013 (mediciones 3 a 5), pero subió fuerte y quedó apenas un punto porcentual por debajo de la opción referida al mantenimiento de la actividad (36%). Esta última también ganó importancia con relación a marzo de 2014 (29%) y octubre del mismo año (27%). A la inversa, cayó el pesimismo sobre el futuro próximo. Desde los records de 33% en marzo y 49% en octubre de 2014, en abril de 2015 bajó a 29% la proporción de respondientes que consideró que la situación será peor en los próximos meses. De esta forma, en la última medición la proporción de respuestas positivas volvió a superar a la de negativas, ubicándose la relación en 1,20. Recuérdese que el año pasado el pesimismo dominó ampliamente. 14

15 Cómo cree que evolucionará su actividad en los próximos doce meses? Regiones. En NOA, Cuyo y Patagonia, se destacó una fuerte reversión del humor entre los actores de la cadena de valor. En las tres regiones, la mayoría absoluta de los encuestados se inclinó por la recuperación de su nivel de actividad. En todos los casos la proporción de respuestas positivas volvió a superar a la de negativas. En las regiones NOA y Cuyo, 57% consideró que su actividad crecerá en los próximos doce meses, lo cual implicó sendas mejoras con relación a las dos mediciones de Y sólo 21% y 13% en cada caso indicó que su actividad disminuirá. Los ratios positivas/negativas llegaron a 2,71 y 4,38, respectivamente. En Patagonia, 53% se inclinó por la recuperación de su nivel de actividad. Pero fue la región que mayor relación positivas/negativas exhibió (7,57), debido a que la proporción de respuestas negativas bajó a un mínimo (histórico) de 7%. En NEA y Centro también se observaron mejoras con relación a 2014, pero fueron más moderadas que en los casos anteriores. También los ratios positivas/negativas volvieron a superar la unidad. Pero las proporciones de respuestas positivas no superaron la barrera de 40%. Por último, en Buenos Aires también mejoraron las perspectivas, pero los resultados fueron más modestos que en las demás regiones. La caída de las respuestas negativas se distribuyó entre positivas y neutrales. Y, en consecuencia, fue la única región en la que el ratio positivas/negativas se mantuvo por debajo de la unidad (0,85). 15

y apenas 4% consideró que seguirá cayendo (cuando el año pasado marcó esta opción 33% en")

16 Cómo cree que evolucionará su actividad en los próximos doce meses? Categorías. Las inmobiliarias fueron las más optimistas sobre el futuro. 46% consideró que su actividad crecerá en los próximos doce meses (cuando en 2014 sólo 23% eligió esta opción) y apenas 4% consideró que seguirá cayendo (cuando el año pasado marcó esta opción 33% en marzo y 51% en octubre). El ratio positivas/negativas tocó un máximo de 11,50. Pero, 50% todavía espera un mantenimiento de la actividad. Y los constructores/as se ubicaron en segundo lugar. También 46% consideró que su actividad crecerá, pero 24% indicó que tendrá una caída. En consecuencia, en este caso la relación positivas/negativas se ubicó en 1,92. El restante 29% se inclinó por el mantenimiento de la actividad. Los desarrolladores y distribuidores también se mostraron mucho más optimistas que en el pasado reciente. En ambos casos subieron las proporciones de respuestas positivas y neutrales, y cayó la de respuestas negativas. Entre los desarrolladores, 35% consideró que crecerá su actividad y 39% que se mantendrá, en tanto que sólo 23% optó por una caída. El ratio positivas/negativas subió de 0,32 en la segunda medición de 2014, a 1,52 en abril de Entre los distribuidores de materiales, 33% respondió que crecerá y 44% que se mantendrá, al tiempo que 22% se inclinó por una caída. El ratio positivas/negativas subió de 0,84 y 0,35 en las mediciones de 2014, a 1,50 este año. Por último, los estudios de arquitectura fueron los más moderados. Tuvieron la menor proporción de respuestas positivas y la mayor de negativas (29% y 32%, respectivamente). Fue la única categoría cuyo ratio positivas/negativas se mantuvo por debajo de la unidad (0,91). 16

17 Excluyendo el precio, al momento de elegir una vivienda para vivir, qué importancia cree que tiene para el consumidor final cada uno de los siguientes atributos? En la última medición los estudios de arquitectura y las inmobiliarias volvieron a considerar a la ubicación como el atributo más importante al momento de elegir una vivienda para vivir (además del precio). En segundo lugar colocaron a la seguridad y en tercer lugar a la calidad. No hubo cambios con relación a la EOC Nº 7. Cómo diría que evolucionó su actividad en los últimos doce meses? En abril de 2015 los resultados registraron una mejora en relación a la medición de octubre No obstante lo cual, continuaron siendo mayoritariamente negativos y, por lo tanto, peores que los observados en marzo de Del total, 42% consideró que disminuyó en los últimos doce meses. Esto implicó una mejora de 8 pp con relación a la EOC Nº 7, pero se mantuvo 12 pp por encima de la EOC Nº 6. La proporción de encuestados que registró crecimiento en su actividad en el período de la referencia fue de 28%. +4 pp en relación a la medición anterior y -13 pp en comparación con un año atrás. 17

18 La relación entre respuestas positivas y negativas rebotó desde el mínimo histórico de 0,48 de octubre de 2014 a 0,68 en abril de 2015 (segundo registro más bajo de la serie). Este resultó equivalente a 50% del ratio registrado en marzo de Cómo diría que evolucionó su actividad en los últimos doce meses? Regiones. En las regiones Buenos Aires y Centro, las dos más importantes, las mayores proporciones de encuestados indicaron que su actividad disminuyó en los últimos doce meses. Del total, 49% en Buenos Aires y 37% en Centro. A su vez, Buenos Aires mostró la menor proporción de respuestas positivas en la última medición, con sólo 20% del total. Y en Centro las respuestas positivas abarcaron 31% del total. En lo referente al mantenimiento del nivel de actividad, en Buenos Aires concentró 29% de las respuestas y en Centro otro 31%. En relación a la EOC anterior, en Buenos Aires bajó levemente la proporción de respuestas negativas y subió la de mantenimiento de la actividad. En cambio, en Centro bajaron las negativas en forma significativa (de 54% a 37%), al tiempo que subieron las de mantenimiento (de 24% a 31%) y crecimiento (de 21% a 31%). A la inversa, en las otras cuatro regiones las respuestas fueron mayoritariamente positivas. La región NOA fue la que mostró los mejores resultados: 64% indicaron crecimiento y 21% disminución, en tanto que sólo 7% señaló mantenimiento de la actividad. Igualmente, debe señalarse que en esta oportunidad en el NOA la cantidad de respuestas totales fue mínima: apenas 14 encuestados (cuando nunca había sido inferior a 29, y en particular en la medición de octubre de 2014 había llegado a un pico de 71 respuestas). 18

19 En Patagonia, 50% señaló crecimiento y sólo 17% una caída. 30% indicó mantenimiento de la actividad. En NOA y Patagonia, esto implicó mejoras tanto en comparación con la medición anterior, como con la realizada en marzo del año pasado. En NEA y Cuyo, 44% y 43%, respectivamente, indicaron que su actividad creció en el último año. En tanto, 29% y 30% refirieron una contracción del nivel de actividad. En estos dos casos, la comparación con la EOC Nº 7 arrojó una mejor situación general, no así en contraste con la EOC Nº 6. Cómo diría que evolucionó su actividad en los últimos doce meses? Categorías. En la EOC Nº 8 todas las categorías, con excepción de los estudios de arquitectura, vieron crecer la proporción de respuestas referidas al crecimiento de la actividad en el último año. Las inmobiliarias mostraron el cambio más importante. Desde el piso de 6% de octubre de 2014, en esta oportunidad llegaron a 25% del total (si bien es cierto que el número de encuestados en esta categoría descendió de 34 a 24). También creció la proporción de respuestas referidas al 19

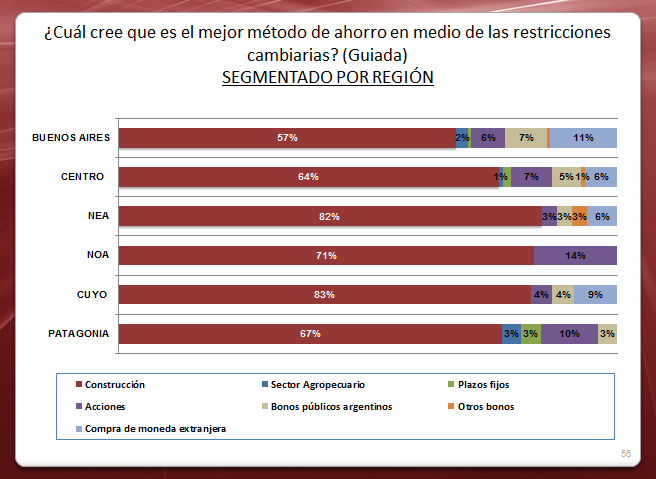

20 mantenimiento de la actividad (de 21% a 38%). Y en consecuencia, las respuestas negativas bajaron del récord de 74% de octubre del año pasado a 38% del total. En el caso de los constructores/as, las respuestas positivas llegaron a 30%, ubicándose entre medio de las registradas en las dos mediciones del año pasado. Pero en este caso, también subió a 47% (desde 45% en la anterior) la proporción de respuestas negativas. En los casos de los distribuidores y desarrolladores, la evolución de las respuestas estuvo alineada con las de las inmobiliarias. Creció la proporción de positivas y disminuyó la de negativas. Distribuidores: 29% (arriba), 31% (igual) y 41% (abajo). Desarrolladores: 19%, 32% y 48%. Entre los estudios de arquitectura, cayó levemente la proporción de respuestas positivas, quedando por debajo también de la medición de un año atrás (31% vs. 33% y 32%). Bajó también la cantidad de respuestas negativas con respecto a la medición anterior (36% vs. 40%), pero subió con respecto a un año atrás (cuando había sido de 30%). 20

se ubicó en segundo lugar, con 5,5. Las obras comerciales y públicas alcanzaron puntajes de 4,6 y 3,6.")

21 Qué tipologías de obra movilizaron su actividad en los últimos 4 meses? Las obras residenciales (casas y edificios) continuaron dominando el ranking. La vivienda unifamiliar lideró con un puntaje de 6,6 y la multifamiliar (edificios) se ubicó en segundo lugar, con 5,5. Las obras comerciales y públicas alcanzaron puntajes de 4,6 y 3,6. Qué sector movilizó la construcción en su región en los últimos cuatro meses? El sector agropecuario volvió a elegirse como el motor más importante de la inversión en construcción, pero nuevamente perdió importancia relativa. Sector agropecuario recibió 19% del total de respuestas, es decir 2 pp menos que en la edición anterior. Sólo en la región Centro fue el sector más elegido, con 39%. En NEA alcanzó a 24% y en NOA a 14%. En segundo lugar apareció comercios, con 19% (+2 pp), y en tercer lugar sector gubernamental, con 15% (ídem medición anterior). Luego se ubicaron sector servicios o terciario (10%; -1 pp), turismo (9%; +1 pp), industria (8%; -2 pp), inversión privada (7%; -1 pp) y minería (3%; +1 pp). 21

, apareció comercios (14%). En el NOA y en el NEA lideró sector gubernamental, con 36% y 26%, respectivamente.")

22 En Buenos Aires lideró comercios, con 26% (+6 pp respecto a octubre de 2014), seguido por sector servicios o terciario (14%; -1 pp) y sector gubernamental (13%). En la región Centro, detrás del sector agropecuario (39%), apareció comercios (14%). En el NOA y en el NEA lideró sector gubernamental, con 36% y 26%, respectivamente. En el NOA fue seguido por tres sectores con 14% cada uno: agropecuario, turismo y sector servicios o terciario. En el NEA, el segundo fue el sector agropecuario, con 24%. En Cuyo, lideraron minería y sector gubernamental con 22% cada uno, seguidos por turismo (17%) e industria (13%). Y en Patagonia sector gubernamental saltó al primer lugar (23%), quedando turismo y minería detrás, ambos 17%. 22

.")

23 En qué fase o etapa de construcción están sus proyectos? En todos los casos, constructores, arquitectos y desarrolladores inmobiliarios, la mayor proporción de respuestas la recibió la etapa de proyecto/aprobación/inicio (33%, 37% y 32%, respectivamente). Avanzada ocupó el segundo lugar, terminación/finalizando el tercero y no tengo proyectos en cuarto lugar (11%, 7% y 20% para cada una de las tres categorías). La proporción de encuestados sin proyectos cayó levemente en las dos primeras categorías. Pero experimentó un importante aumento en el caso de los desarrolladores, ya que pasó de 3% en octubre de 2014 a 20% en abril de

24 Costo de construcción en dólares en los próximos doce meses. En esta oportunidad 53% de los encuestados consideró que el costo de construcción en dólares aumentará en los próximos doce meses (-1 pp respecto a octubre de 2014 y -5 pp en relación a marzo del año pasado). En cambio, creció la proporción de encuestados que considera que se mantendrá estable (32% vs. 20% y 23% en las encuestas de 2014). Y, asimismo, cayó la proporción de los que creen que descenderá, a 15% del total, luego de haber llegado a 17% en octubre del año pasado. En todas las regiones predominaron las respuestas referidas a un aumento esperado del costo de construcción en dólares. Sobre todo en las regiones NOA, Cuyo y Patagonia, con 65%, 67% y 65% del total, respectivamente. Completaron Centro, Buenos Aires y NEA, con 54%, 51% y 49%, también respectivamente. En todas las regiones, salvo Buenos Aires, crecerá fue la respuesta más elegida. Cuyo, NOA y Centro fueron las que concentraron las mayores proporciones de crecimiento esperado del costo de construcción en dólares en los próximos doce meses: 71%, 62%, y 52%, respectivamente. Y en esas regiones fueron mínimas las cantidades de encuestados que esperan una disminución: 5%, 8% y 10%, respectivamente. En Patagonia y NEA, crecerá concentró la mitad de las respuestas en cada una. En cambio, en Buenos Aires se ubicó en 47%. 24

. En las demás, osciló entre 31% y 34%. 25")

25 Patagonia fue la región con mayor proporción de respuestas se mantendrá (42%) y con el mínimo de caerá (4%). En Cuyo, se mantendrá marcó el mínimo de todas las regiones (19%). En las demás, osciló entre 31% y 34%. 25

26 Costo de los materiales de construcción en dólares en los próximos 12 meses. También la mayoría consideró que aumentará y la proporción fue incluso mayor que en referencia al nivel general. Crecerá recibió 69% de las respuestas. +4 pp en términos anuales y +5 pp en relación a octubre del año pasado. 19% cree que se mantendrá estable y sólo 12% consideró que caerá. En todas las regiones, crecerá concentró 2/3 o más de las respuestas en abril de En NOA, llegó a un pico de 93% y el resto se inclinó por NS/NC. Patagonia, NEA y Cuyo completaron el cuadro, con 77%, 74% y 70%, respectivamente. En Buenos Aires y Centro, crecerá obtuvo dos tercios de las respuestas. 26

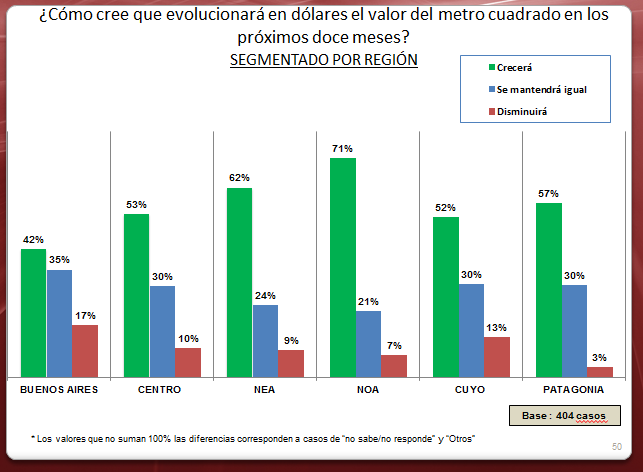

27 Valor del metro cuadrado en dólares para los próximos doce meses. La mitad de los encuestados considera que el precio del metro cuadrado crecerá en los próximos doce meses. Subió apenas 1 pp con relación a octubre del año pasado y cayó 1 pp con respecto a marzo pasado. En cambio, creció en forma considerable la opción se mantendrá igual, que llegó a representar 31% del total. +8 pp en relación a un año atrás y +6% con respecto a octubre pasado. Récord histórico para la serie (sólo había llegado a 27% en las ediciones 2 y 4 de la EOC). Al desagregar las respuestas por regiones geográficas, en NOA y NEA fue muy elevada la proporción de entrevistados que esperan un alza: 71% y 62%, respectivamente. En Patagonia, Centro y Cuyo, también predominó ampliamente esta opción, con 57%, 53% y 52% del total en cada caso. Por último, en Buenos Aires también concentró la mayor parte de las respuestas, pero no llegó a la mayoría absoluta (42%). Y fue en esta región que se registró la mayor proporción de respuestas referidas al mantenimiento del precio (35% del total). 27

28 28

.")

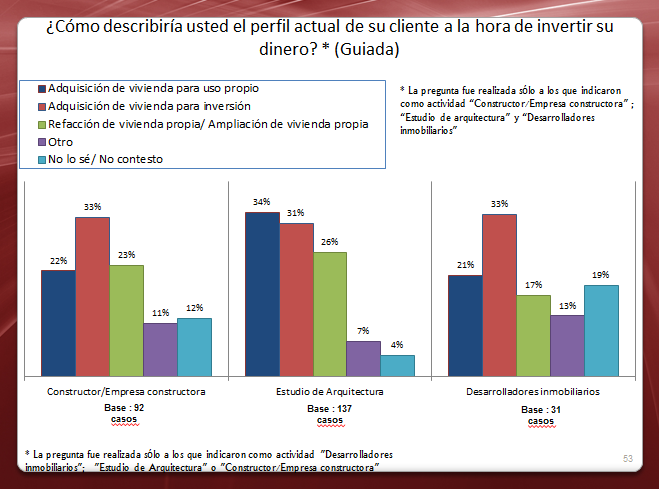

29 Perfil actual del cliente. Entre las constructoras, estudios de arquitectura y desarrolladores inmobiliarios, 32% señaló que sus clientes adquieren las viviendas como inversión (+1 pp respecto a la medición previa). 27% señaló la adquisición para uso propio (-2 pp; segunda caída consecutiva) y 23% indicó que es para refacción o ampliación de viviendas propias (ídem medición anterior; máximo de la serie histórica). Al igual que en la edición anterior de la EOC, el destino inversión predominó entre los desarrolladores inmobiliarios y las constructoras. En esta oportunidad, con 33% en cada caso. En cambio, entre los estudios de arquitectura fue más importante adquisición de vivienda para uso propio (34%), aunque en esta última edición superó por apenas 3 pp al destino inversión (en la medición anterior la brecha había sido muy superior; 42% a 27%). Y la desagregación por regiones mostró resultados variados. Sólo en Cuyo la categoría más elegida fue adquisición de vivienda para uso propio (50%). En cambio, en Patagonia, NEA, Centro y Buenos Aires, predominó la opción inversión, con 47%, 44%, 33% y 31%, respectivamente. En particular, en los casos de NEA y Centro, adquisición de vivienda para uso propio también fue muy elegida, con 39% y 32% en cada caso. En tanto, en Buenos Aires, la segunda opción fue refacción/ampliación, con 29%. Finalmente, en el NOA, refacción/ampliación fue la más elegida, con 44% del total, y adquisición de vivienda para uso propio se ubicó en segundo lugar, con 22%. 29

30 30

31 Cuál es el mejor método de ahorro? Dadas las restricciones cambiarias existentes, 64% de los encuestados volvió a calificar a la construcción como el mejor método de ahorro. +2 pp en relación a la EOC Nº 7. Es importante tener presente que la respuesta a esta pregunta está sesgada, porque los encuestados son actores de la cadena de valor y no el público en general. La compra de moneda extranjera ocupó el segundo lugar, con 8%, y perdió 11 pp de importancia relativa en comparación con la medición previa. Las acciones y los bonos públicos argentinos siguieron en importancia relativa, con 6% y 5%. En Centro y Patagonia, la segunda opción fueron las acciones. En las demás, el dólar billete. 31

32 32

INFORME DE COYUNTURA DEL SECTOR MADERA Y MUEBLES.

INFORME DE COYUNTURA DEL SECTOR MADERA Y MUEBLES. CUARTO TRIMESTRE DE 2015 El presente informe tiene como objetivo brindar información sobre la evolución de los principales indicadores del sector para

INFORME DE COYUNTURA DEL SECTOR MADERA Y MUEBLES. CUARTO TRIMESTRE DE 2015 El presente informe tiene como objetivo brindar información sobre la evolución de los principales indicadores del sector para

Cómo somos los argentinos a la hora de invertir?

Cómo somos los argentinos a la hora de invertir? Entre 2000 y 2010 la cantidad de subcuentas con tenencia registrada en Caja de Valores aumentó un 67,56% pasando de 288.435 a 483.314. Entendiendo que la

Cómo somos los argentinos a la hora de invertir? Entre 2000 y 2010 la cantidad de subcuentas con tenencia registrada en Caja de Valores aumentó un 67,56% pasando de 288.435 a 483.314. Entendiendo que la

Gráfico 1: Qué obras ejecuta?

Información de Prensa Octubre 2010 Indicador CEDU sobre la coyuntura del mercado de desarrollos inmobiliarios (ICMDI) Se procesaron los datos obtenidos de la encuesta cualitativa realizada sobre las perspectivas

Información de Prensa Octubre 2010 Indicador CEDU sobre la coyuntura del mercado de desarrollos inmobiliarios (ICMDI) Se procesaron los datos obtenidos de la encuesta cualitativa realizada sobre las perspectivas

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2016

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

REPORTE Nº INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

Observatorio de la Actividad Metalúrgica de Córdoba 2do Cuatrimestre de Cámara de Industriales Metalúrgicos y de Componentes de Córdoba

2do Cuatrimestre de 2016 Cámara de Industriales Metalúrgicos y de Componentes de Córdoba Síntesis de principales resultados 1.- Sólo 32% de los industriales metalúrgicos cordobeses cree que la economía

2do Cuatrimestre de 2016 Cámara de Industriales Metalúrgicos y de Componentes de Córdoba Síntesis de principales resultados 1.- Sólo 32% de los industriales metalúrgicos cordobeses cree que la economía

SEPTIEMBRE DE 2012 NO.89 Comentarios a:

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2015

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República.

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015 Julio 24, 2015 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015 Julio 24, 2015 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

Informe de Coyuntura de la Construcción. Informe N 111 Correspondiente al período Noviembre Diciembre 2014

Informe de Coyuntura de la Construcción Informe N 111 Correspondiente al período Noviembre Diciembre 2014 Buenos Aires Enero 2015 Índice... 2 Marco General... 2 Situación Laboral... 3 Situación Inmobiliaria...

Informe de Coyuntura de la Construcción Informe N 111 Correspondiente al período Noviembre Diciembre 2014 Buenos Aires Enero 2015 Índice... 2 Marco General... 2 Situación Laboral... 3 Situación Inmobiliaria...

MERCADO INMOBILIARIO SANTIAGO R.M. Informe de actividad 1 er Trimestre 2016

1 MERCADO INMOBILIARIO SANTIAGO R.M. Informe de actividad 1 er Trimestre 2016 MERCADO INMOBILIARIO SANTIAGO R.M. 2 INDICADORES CLAVE DEMANDA VIVIENDAS VENDIDAS DEPTOS CASAS OFERTA STOCK DISPONIBLES DEPTOS

1 MERCADO INMOBILIARIO SANTIAGO R.M. Informe de actividad 1 er Trimestre 2016 MERCADO INMOBILIARIO SANTIAGO R.M. 2 INDICADORES CLAVE DEMANDA VIVIENDAS VENDIDAS DEPTOS CASAS OFERTA STOCK DISPONIBLES DEPTOS

Encuesta de Coyuntura de la Exportación

º Encuesta de Coyuntura de la Exportación Primer trimestre 212 El Indicador Sintético de Actividad Exportadora (ISAE) recupera niveles positivos en el primer trimestre de 212. Mejora la percepción del

º Encuesta de Coyuntura de la Exportación Primer trimestre 212 El Indicador Sintético de Actividad Exportadora (ISAE) recupera niveles positivos en el primer trimestre de 212. Mejora la percepción del

EXPECTATIVAS copub

EXPECTATIVAS 2016 copub Centro de Opinión Pública Universidad de Belgrano SEGUINOS EN: 2016 EXPECTATIVAS PARA ARGENTINA 2016 Las expectativas de los ciudadanos en relación con su medioambiente económico,

EXPECTATIVAS 2016 copub Centro de Opinión Pública Universidad de Belgrano SEGUINOS EN: 2016 EXPECTATIVAS PARA ARGENTINA 2016 Las expectativas de los ciudadanos en relación con su medioambiente económico,

Resultados del Índice de Confianza VISTAGE Segundo Trimestre de 2016 (2Q)

") Resultados del Índice de Confianza VISTAGE Segundo Trimestre de 2016 (2Q) Gacetilla de prensa: El Índice de Confianza Empresaria VISTAGE alcanzó 115 puntos en el segundo trimestre del año. Los resultados

Resultados del Índice de Confianza VISTAGE Segundo Trimestre de 2016 (2Q) Gacetilla de prensa: El Índice de Confianza Empresaria VISTAGE alcanzó 115 puntos en el segundo trimestre del año. Los resultados

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

La Coyuntura de las PyME de Software y Servicios Informáticos de Ciudad Autónoma de Buenos Aires

La Coyuntura de las PyME de Software y Servicios Informáticos de Ciudad Autónoma de Buenos Aires Comparación con las PyME de la Industria manufacturera de todo el país Primer Trimestre de 2013 Datos de

La Coyuntura de las PyME de Software y Servicios Informáticos de Ciudad Autónoma de Buenos Aires Comparación con las PyME de la Industria manufacturera de todo el país Primer Trimestre de 2013 Datos de

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE)

") ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

GfK Clima de Consumo IV TRIMESTRE

GfK Clima de Consumo IV TRIMESTRE 2015 www.gfk.com/es Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra que el porcentaje de entrevistados pesimistas

GfK Clima de Consumo IV TRIMESTRE 2015 www.gfk.com/es Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra que el porcentaje de entrevistados pesimistas

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Mayo de 2015

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

de interés del Emisor se ubique en 7,75% a finales de octubre con un rango 1 entre 7,75% y 8,0% (Gráfico 1).

.") En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016 Usando datos proporcionamos por Transbank, el Departamento de Estudios de la Cámara Nacional

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016 Usando datos proporcionamos por Transbank, el Departamento de Estudios de la Cámara Nacional

Matriz de Riesgos y Oportunidades CiFEM (1)

") Matriz de Riesgos y Oportunidades CiFEM (1) 1 Nº 2, 14 DE NOVIEMBRE, Año 2013 INTRODUCCIÓN Las últimas dos semanas del mes de octubre de 2013, se recopiló la información sobre la Matriz de Riesgos y Oportunidades

Matriz de Riesgos y Oportunidades CiFEM (1) 1 Nº 2, 14 DE NOVIEMBRE, Año 2013 INTRODUCCIÓN Las últimas dos semanas del mes de octubre de 2013, se recopiló la información sobre la Matriz de Riesgos y Oportunidades

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

Indicadores agregados de I+D+i en infraestructuras viarias en España

2012 Indicadores agregados de I+D+i en infraestructuras viarias en España 22 de junio de 2012 ÍNDICE 1. ANTECEDENTES... 3 2. RESUMEN EJECUTIVO... 5 Anejo 1. EMPLEO... 7 Anejo 2. INVERSIONES... 9 Anejo

2012 Indicadores agregados de I+D+i en infraestructuras viarias en España 22 de junio de 2012 ÍNDICE 1. ANTECEDENTES... 3 2. RESUMEN EJECUTIVO... 5 Anejo 1. EMPLEO... 7 Anejo 2. INVERSIONES... 9 Anejo

camara.es La encuesta se llevó a cabo durante el mes de septiembre de Saldos netos* Ventas nacionales Exportaciones Empleo Inversión

Encuesta elaborada en septiembre de 215 por las Cámaras de Comercio, a partir de la opinión de cerca de 6. empresarios europeos, de los cuales, 3.28 son españoles. Saldos netos* 6 5 4 3 41 51 25 26 27

Encuesta elaborada en septiembre de 215 por las Cámaras de Comercio, a partir de la opinión de cerca de 6. empresarios europeos, de los cuales, 3.28 son españoles. Saldos netos* 6 5 4 3 41 51 25 26 27

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Enero de 2016

2 de febrero de sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de Resumen n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los

2 de febrero de sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de Resumen n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los

GRÁFICO 2. CRECIMIENTO ANUAL DEL PIB POR

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado: Enero de 2013

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre - Los ocupados en el comercio registraron una caída de 1,1% anual, siendo las mujeres las más afectadas. - Continúa la preocupación por la desaceleración

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre - Los ocupados en el comercio registraron una caída de 1,1% anual, siendo las mujeres las más afectadas. - Continúa la preocupación por la desaceleración

Departamento Santa María. Evolución del Producto Bruto Regional a valores constantes. Años

Departamento Santa María Evolución del Producto Bruto Regional a valores constantes. Años 2001-2009 Dirección de Estadísticas Económicas Noviembre 2011 Departamento Santa María INTRODUCCIÓN Mediante el

Departamento Santa María Evolución del Producto Bruto Regional a valores constantes. Años 2001-2009 Dirección de Estadísticas Económicas Noviembre 2011 Departamento Santa María INTRODUCCIÓN Mediante el

Introducción. El empleo

LA EVOLUCIÓN DEL EMPLEO Y DEL PARO EN EL PRIMER TRIMESTRE DE 16, SEGÚN LA ENCUESTA DE POBLACIÓN ACTIVA Este artículo ha sido elaborado por Sergio Puente y Ana Regil, de la Dirección General de Economía

LA EVOLUCIÓN DEL EMPLEO Y DEL PARO EN EL PRIMER TRIMESTRE DE 16, SEGÚN LA ENCUESTA DE POBLACIÓN ACTIVA Este artículo ha sido elaborado por Sergio Puente y Ana Regil, de la Dirección General de Economía

Complejos Exportadores de Argentina: Coyuntura de Precios Internacionales. IV Trimestre de 2015

Complejos Exportadores de Argentina: Coyuntura de Precios Internacionales I. Resultados y perspectivas IV Trimestre de 2015 En el cuarto trimestre de 2015 hubo un escenario externo muy adverso para las

Complejos Exportadores de Argentina: Coyuntura de Precios Internacionales I. Resultados y perspectivas IV Trimestre de 2015 En el cuarto trimestre de 2015 hubo un escenario externo muy adverso para las

Corea: Lenta Recuperación

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1

1") INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 1º trimestre 2015 Año 9 Nº 17 22 de junio de 2015 Dirección de Estudios Económicos 2 Teléfono: (+598) 2604

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 1º trimestre 2015 Año 9 Nº 17 22 de junio de 2015 Dirección de Estudios Económicos 2 Teléfono: (+598) 2604

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo Diciembre 2015 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 18, 19 y 21 de iembre de 2015. Universo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo Diciembre 2015 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 18, 19 y 21 de iembre de 2015. Universo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo Marzo 2016 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 21 y 22 de zo de 2016. Universo Marco Muestral

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo Marzo 2016 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 21 y 22 de zo de 2016. Universo Marco Muestral

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1

1") INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 3º trimestre 2015 Año 9 Nº 18 23 de diciembre de 2015 Dirección de Estudios Económicos 2 Teléfono: (+598)

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 3º trimestre 2015 Año 9 Nº 18 23 de diciembre de 2015 Dirección de Estudios Económicos 2 Teléfono: (+598)

GfK Clima de Consumo III TRIMESTRE 2016

GfK Clima de Consumo III TRIMESTRE 2016 www.gfk.com/es GfK October 13, 2016 Clima de Consumo 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores entre -100 y 100. Un valor

GfK Clima de Consumo III TRIMESTRE 2016 www.gfk.com/es GfK October 13, 2016 Clima de Consumo 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores entre -100 y 100. Un valor

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

EMPLEO TRIMESTRAL Región del Maule

EMPLEO TRIMESTRAL Región del Maule Edición n 3 / 31 de Mayo de 2016 La tasa de desempleo del trimestre febrero-abril 2016 alcanzó 4,3%, 2,1 p.p. menor a la tasa nacional que fue de 6,4% para el período.

EMPLEO TRIMESTRAL Región del Maule Edición n 3 / 31 de Mayo de 2016 La tasa de desempleo del trimestre febrero-abril 2016 alcanzó 4,3%, 2,1 p.p. menor a la tasa nacional que fue de 6,4% para el período.

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

MUJER Y TRABAJO. 800 mil mujeres ingresaron. Fuerza de Trabajo y. s u m a r i o. Pág. 2. Tasa de. La b o r a l Pág. 3. Pág. 4. Pág. 5. Pág.

0 9 D E M A R Z O D E 2 0 0 7 E N F O Q U E E S T A D Í S T I C O MUJER Y TRABAJO s u m a r i o Mayoría del Empleo Femenino Corresponde a Asalariadas Pág. 2 Tasa de Participación La b o r a l Pág. 3 Variabilidad

0 9 D E M A R Z O D E 2 0 0 7 E N F O Q U E E S T A D Í S T I C O MUJER Y TRABAJO s u m a r i o Mayoría del Empleo Femenino Corresponde a Asalariadas Pág. 2 Tasa de Participación La b o r a l Pág. 3 Variabilidad

La Balanza de Pagos en el Segundo Trimestre de

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

Indicadores de Confianza del Consumidor de la República Dominicana

Ministerio de Economía, Planificación y Desarrollo Indicadores de Confianza del Consumidor de la República Dominicana (ICC-RD) PRESENTACIÓN El Ministerio de Economía, Planificación y Desarrollo hace de

Ministerio de Economía, Planificación y Desarrollo Indicadores de Confianza del Consumidor de la República Dominicana (ICC-RD) PRESENTACIÓN El Ministerio de Economía, Planificación y Desarrollo hace de

Gráfico 1. Índice de Confianza del Consumidor (ICC) ago-09. ago-10. dic-09. dic-08. abr-10. abr-09

ago-09. ago-10. dic-09. dic-08. abr-10. abr-09") abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10 ago-10 dic-10 abr-11 ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 Balanace, % Comunicado de Prensa Encuesta de Opinión del Consumidor

abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10 ago-10 dic-10 abr-11 ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 Balanace, % Comunicado de Prensa Encuesta de Opinión del Consumidor

MIXTA Agosto Corte de información: 31 de julio, 2015 Fuente: DW RUV

MIXTA Agosto 2015 Corte de información: 31 de julio, 2015 Fuente: DW RUV Evolución Registro de vivienda Julio 2015 muestra un nivel bajo respecto a 2014, (14%) manteniendo el registro acumulado anual en

MIXTA Agosto 2015 Corte de información: 31 de julio, 2015 Fuente: DW RUV Evolución Registro de vivienda Julio 2015 muestra un nivel bajo respecto a 2014, (14%) manteniendo el registro acumulado anual en

Informe de Coyuntura de Hostelería de Cantabria (Informe nº21 - Primer Trimestre 2004)

") Informe de Coyuntura de Hostelería de Cantabria (Informe nº21 - Primer Trimestre 2004) Los datos que a continuación se exponen, corresponden a la encuesta de coyuntura de hostelería y reflejan las contestaciones

Informe de Coyuntura de Hostelería de Cantabria (Informe nº21 - Primer Trimestre 2004) Los datos que a continuación se exponen, corresponden a la encuesta de coyuntura de hostelería y reflejan las contestaciones

Disertación de la Lic. Julieta Loustau, economista de la Fundación Pro Tejer.

Disertación de la Lic. Julieta Loustau, economista de la Fundación Pro Tejer. La crisis económica mundial, que comenzó en el año 2008 en Estados Unidos como un problema en el sistema financiero, afectó

Disertación de la Lic. Julieta Loustau, economista de la Fundación Pro Tejer. La crisis económica mundial, que comenzó en el año 2008 en Estados Unidos como un problema en el sistema financiero, afectó

En 2015, el financiamiento hipotecario bancario creció 21.7%

Marzo 1 INMOBILIARIO En 1, el financiamiento hipotecario bancario creció 1.7% Fernando Balbuena / Samuel Vázquez Introducción En 1, el número de créditos hipotecarios creció % respecto a 1; mientras que

Marzo 1 INMOBILIARIO En 1, el financiamiento hipotecario bancario creció 1.7% Fernando Balbuena / Samuel Vázquez Introducción En 1, el número de créditos hipotecarios creció % respecto a 1; mientras que

Informe de Avance del Nivel de Actividad

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

MERCADO LABORAL: MÁS ALLA DEL DESEMPLEO

TEMA PÚBLICO MERCAO LABORAL: MÁ ALLA EL EEMPLEO A pesar de que la tasa de desempleo se ha mantenido muy estable en los últimos dos años, hay otras medidas de precariedad laboral que empiezan a evidenciar

TEMA PÚBLICO MERCAO LABORAL: MÁ ALLA EL EEMPLEO A pesar de que la tasa de desempleo se ha mantenido muy estable en los últimos dos años, hay otras medidas de precariedad laboral que empiezan a evidenciar

EL PRECIO PROMEDIO DE UN DEPARTAMENTO EN AREQUIPA ASCIENDE A US$ 128 129 Y SU AREA ES DE 115,9 M2

Capeco dio a conocer resultados del III Estudio del Mercado de Edificaciones Urbanas en la provincia de Arequipa EL PRECIO PROMEDIO DE UN DEPARTAMENTO EN AREQUIPA ASCIENDE A US$ 128 129 Y SU AREA ES DE

Capeco dio a conocer resultados del III Estudio del Mercado de Edificaciones Urbanas en la provincia de Arequipa EL PRECIO PROMEDIO DE UN DEPARTAMENTO EN AREQUIPA ASCIENDE A US$ 128 129 Y SU AREA ES DE

El ADR² fue de $ a nivel regional, anotando un alza 13,8% en relación al mismo mes del año anterior.

ENCUESTA MENSUAL DE ALOJAMIENTO TURÍSTICO ACTIVIDADES DE ALOJAMIENTO PARA ESTANCIAS CORTAS Región de Arica y Parinacota EDICIÓN Nº 16 / 1 de junio de 216 En abril del 216 se registraron 23.37 Pernoctaciones

ENCUESTA MENSUAL DE ALOJAMIENTO TURÍSTICO ACTIVIDADES DE ALOJAMIENTO PARA ESTANCIAS CORTAS Región de Arica y Parinacota EDICIÓN Nº 16 / 1 de junio de 216 En abril del 216 se registraron 23.37 Pernoctaciones

Información e ideas para la acción

Información e ideas para la acción ENCUESTA ESTRUCTURAL A PYME INDUSTRIALES 2011 Principales resultados Período de relevamiento: Julio-Noviembre de 2011 Cantidad de empresas con respuesta: 966 Las PyME

Información e ideas para la acción ENCUESTA ESTRUCTURAL A PYME INDUSTRIALES 2011 Principales resultados Período de relevamiento: Julio-Noviembre de 2011 Cantidad de empresas con respuesta: 966 Las PyME

Encuesta de Coyuntura de Exportación del primer trimestre de 2004

Encuesta de Coyuntura de Exportación del primer trimestre de 2004 Análisis de los principales resultados Subdirección General de Estudios sobre el Sector Exterior Introducción La Encuesta de Coyuntura

Encuesta de Coyuntura de Exportación del primer trimestre de 2004 Análisis de los principales resultados Subdirección General de Estudios sobre el Sector Exterior Introducción La Encuesta de Coyuntura

Maquinaria Agrícola y Agropartes: Tras un 2015 para el olvido, importante mejora en las expectativas para 2016

Año 38 - Edición Nº 853-20 de Enero de 2016 Maquinaria Agrícola y Agropartes: Tras un 2015 para el olvido, importante mejora en las expectativas para 2016 Marcelo Capello Marcos Cohen Arazi Lara Cerbán

Año 38 - Edición Nº 853-20 de Enero de 2016 Maquinaria Agrícola y Agropartes: Tras un 2015 para el olvido, importante mejora en las expectativas para 2016 Marcelo Capello Marcos Cohen Arazi Lara Cerbán

Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía con reducción de la deuda en un 16%.

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

6.- BALANZA DE PAGOS

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

Observatorio de la Industria Hotelera Española

Resumen ejecutivo Observatorio de la Industria Hotelera Española Temporada de www.pwc.es www.cehat.com El presente documento resume las conclusiones del informe Observatorio de la Industria Hotelera Española,

Resumen ejecutivo Observatorio de la Industria Hotelera Española Temporada de www.pwc.es www.cehat.com El presente documento resume las conclusiones del informe Observatorio de la Industria Hotelera Española,

INFORMALIDAD LABORAL EN ARGENTINA:

Informe CEDLAS * INFORMALIDAD LABORAL EN ARGENTINA: Julio, 2010 La informalidad constituye uno de los principales problemas del mercado de trabajo argentino, con consecuencias negativas sobre la estabilidad

Informe CEDLAS * INFORMALIDAD LABORAL EN ARGENTINA: Julio, 2010 La informalidad constituye uno de los principales problemas del mercado de trabajo argentino, con consecuencias negativas sobre la estabilidad

LA ECONOMÍA Y EL COMERCIO MUNDIALES

11 1.- 1.1.- El crecimiento económico Durante los años que han seguido a la crisis del petróleo de 1973, los países de la OCDE han registrado porcentajes anuales de crecimiento económico muy variables

11 1.- 1.1.- El crecimiento económico Durante los años que han seguido a la crisis del petróleo de 1973, los países de la OCDE han registrado porcentajes anuales de crecimiento económico muy variables

CRISIS DE CONFIANZA. PERDIDA DE DEPOSITOS

CRISIS DE CONFIANZA. PERDIDA DE DEPOSITOS COMO VA LA ECONOMIA: El sector público está aplicando el criterio de caja sobre los gastos primarios, prometiendo cumplir con los pagos de los intereses y amortizaciones

CRISIS DE CONFIANZA. PERDIDA DE DEPOSITOS COMO VA LA ECONOMIA: El sector público está aplicando el criterio de caja sobre los gastos primarios, prometiendo cumplir con los pagos de los intereses y amortizaciones

Informe de Pensiones* Enero de 2015

El crecimiento nominal anual del valor de los Fondos de Pensiones Obligatorias y Voluntarias presentó una fuerte recuperación en el primer semestre de 214; sin embargo, dicho crecimiento se estancó en

El crecimiento nominal anual del valor de los Fondos de Pensiones Obligatorias y Voluntarias presentó una fuerte recuperación en el primer semestre de 214; sin embargo, dicho crecimiento se estancó en

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

1º ENCUESTA HOTELERA Análisis de resultados. Olavarría 2013.

1º ENCUESTA HOTELERA Análisis de resultados. Olavarría 2013. ENCUESTA: - Se realizó en el mes de julio de 2013 - Se estructuró abarcando las siguientes secciones: 1) Características Generales 2) Nivel

1º ENCUESTA HOTELERA Análisis de resultados. Olavarría 2013. ENCUESTA: - Se realizó en el mes de julio de 2013 - Se estructuró abarcando las siguientes secciones: 1) Características Generales 2) Nivel

CONFIANZA PUBLICA Y PARTICIPACIÓN CIUDADANA EN LA ARGENTINA POST-DEVALUACION

Año 3, nº 2 Junio de 2007 Observatorio de la Deuda Social Argentina www.uca.edu.ar/observatorio.htm CONFIANZA PUBLICA Y PARTICIPACIÓN CIUDADANA EN LA ARGENTINA POST-DEVALUACION PRESENTACIÓN Las mediciones

Año 3, nº 2 Junio de 2007 Observatorio de la Deuda Social Argentina www.uca.edu.ar/observatorio.htm CONFIANZA PUBLICA Y PARTICIPACIÓN CIUDADANA EN LA ARGENTINA POST-DEVALUACION PRESENTACIÓN Las mediciones

Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía pág 3 INS con ágil respuesta ante terremoto pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 17 10 de octubre de 2012 Tipo de cambio BCCR Venta 503,17 Compra 492,33 Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 17 10 de octubre de 2012 Tipo de cambio BCCR Venta 503,17 Compra 492,33 Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía

Faena y producción de carne vacuna

1.600.000E FMAMJASOND Faena y producción de carne vacuna A marzo de 2012 1, en base a datos de SENASA y MAGyP La faena bovina durante el primer trimestre del año 2012 se ubicó levemente por encima de los

1.600.000E FMAMJASOND Faena y producción de carne vacuna A marzo de 2012 1, en base a datos de SENASA y MAGyP La faena bovina durante el primer trimestre del año 2012 se ubicó levemente por encima de los

MERCADO INMOBILIARIO GRAN SANTIAGO. Informe de actividad 3 er trimestre 2015

1 MERCADO INMOBILIARIO GRAN SANTIAGO Informe de actividad 3 er trimestre 2015 MERCADO INMOBILIARIO GRAN SANTIAGO 2 INDICADORES CLAVE DEMANDA VIVIENDAS VENDIDAS DEPTOS CASAS OFERTA STOCK DISPONIBLES DEPTOS

1 MERCADO INMOBILIARIO GRAN SANTIAGO Informe de actividad 3 er trimestre 2015 MERCADO INMOBILIARIO GRAN SANTIAGO 2 INDICADORES CLAVE DEMANDA VIVIENDAS VENDIDAS DEPTOS CASAS OFERTA STOCK DISPONIBLES DEPTOS

BOLETÍN DE EXPORTACIONES Región de Magallanes y Antártica Chilena

BOLETÍN DE EXPORTACIONES Región de Magallanes y Antártica Chilena Edición n 20 / 28 de agosto de 2015 En abril de 2015 las exportaciones de la región alcanzaron a 45,0 millones de dólares, con una variación

BOLETÍN DE EXPORTACIONES Región de Magallanes y Antártica Chilena Edición n 20 / 28 de agosto de 2015 En abril de 2015 las exportaciones de la región alcanzaron a 45,0 millones de dólares, con una variación

El impacto económico de la construcción y de la actividad inmobiliaria

El impacto económico de la construcción y de la actividad inmobiliaria Rafael Doménech Economista Jefe de Economías Desarrolladas de BBVA Research XXX Coloquio Nacional APCE Madrid, 17 de octubre de 11

El impacto económico de la construcción y de la actividad inmobiliaria Rafael Doménech Economista Jefe de Economías Desarrolladas de BBVA Research XXX Coloquio Nacional APCE Madrid, 17 de octubre de 11

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

COSTES LABORALES EN LAS ACTIVIDADES TURÍSTICAS

COSTES LABORALES EN LAS Coste laboral total ACTIVIDADES TURÍSTICAS Encuesta Trimestral de Costes Laborales (INE) Segundo trimestre 2015 En el segundo trimestre de 2015, el coste laboral medio por trabajador

COSTES LABORALES EN LAS Coste laboral total ACTIVIDADES TURÍSTICAS Encuesta Trimestral de Costes Laborales (INE) Segundo trimestre 2015 En el segundo trimestre de 2015, el coste laboral medio por trabajador

ANEXO 1. PERFIL ECONÓMICO-PRODUCTIVO RESUMEN

7 ANEXO 1. PERFIL ECONÓMICO-PRODUCTIVO RESUMEN El crecimiento del PIB de la región Caribe colombiana fue virtualmente idéntico al nacional entre 2000 y 2011, pero el PIB per cápita empezó a deteriorarse

7 ANEXO 1. PERFIL ECONÓMICO-PRODUCTIVO RESUMEN El crecimiento del PIB de la región Caribe colombiana fue virtualmente idéntico al nacional entre 2000 y 2011, pero el PIB per cápita empezó a deteriorarse

16.1 Superficie (hectáreas) sembrada

sembrada") DEPARTAMENTO DEL VALLE DEL CAUCA 16. MORA Al estudiar las cifras estadísticas de la Mora a partir de la información registrada en la Secretaría de Medio Ambiente, Agricultura, Seguridad Alimentaria y Pesca,

DEPARTAMENTO DEL VALLE DEL CAUCA 16. MORA Al estudiar las cifras estadísticas de la Mora a partir de la información registrada en la Secretaría de Medio Ambiente, Agricultura, Seguridad Alimentaria y Pesca,

ÍNDICE DE PRECIOS AL CONSUMIDOR

ÍNDICE DE PRECIOS AL CONSUMIDOR La inflación anual en Lima Metropolitana fue de 3,54%, en junio 2015 VARIACIÓN PORCENTUAL ANUAL DEL ÍNDICE DE PRECIOS AL CONSUMIDOR DE LIMA METROPOLITANA: 2013-2015 El Índice

ÍNDICE DE PRECIOS AL CONSUMIDOR La inflación anual en Lima Metropolitana fue de 3,54%, en junio 2015 VARIACIÓN PORCENTUAL ANUAL DEL ÍNDICE DE PRECIOS AL CONSUMIDOR DE LIMA METROPOLITANA: 2013-2015 El Índice

Resultados del Índice de Confianza VISTAGE Primer trimestre de 2015 (1Q)

") La Organización Líder Mundial de CEOs Contacto de prensa: Buena PR Carla Monteverde Cel.: 154-577- 5883 cmonteverde@buenapr.com Carolina Linares Cel.: 156-725- 5700 carolina.maria.linares@gmail.com Resultados

La Organización Líder Mundial de CEOs Contacto de prensa: Buena PR Carla Monteverde Cel.: 154-577- 5883 cmonteverde@buenapr.com Carolina Linares Cel.: 156-725- 5700 carolina.maria.linares@gmail.com Resultados

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1

1") INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 1º trimestre 2016 Año 10 Nº 19 23 de junio de 2016 Dirección de Estudios Económicos 2 Teléfono: (+598) 2604

INDICADOR DE UTILIZACIÓN DE LA CAPACIDAD INSTALADA EN LA INDUSTRIA (UCI) 1 2 Informe semestral 1º trimestre 2016 Año 10 Nº 19 23 de junio de 2016 Dirección de Estudios Económicos 2 Teléfono: (+598) 2604

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL INFORME AGROECONÓMICO Nº30 Semana del 16/04/2013 al 23/04/2013 D.I.A. DEPARTAMENTO DE INFORMACIÓN AGROECONÓMICA U$S/tn

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL INFORME AGROECONÓMICO Nº30 Semana del 16/04/2013 al 23/04/2013 D.I.A. DEPARTAMENTO DE INFORMACIÓN AGROECONÓMICA U$S/tn

El ahorro en medio de un proceso Inflacionario: Dólar Blue vs Plazo fijo. Dónde va la emisión?

El ahorro en medio de un proceso Inflacionario: Dólar Blue vs Plazo fijo. Dónde va la emisión? Incentivos cruzados: Desincentivar el ahorro en Pesos a mitad de camino, aumenta la presión Devaluatoria Lic.

El ahorro en medio de un proceso Inflacionario: Dólar Blue vs Plazo fijo. Dónde va la emisión? Incentivos cruzados: Desincentivar el ahorro en Pesos a mitad de camino, aumenta la presión Devaluatoria Lic.

Encuesta de Percepción del Desempleo. Programa Económico Libertad y Desarrollo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo XX Diciembre 2014 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 17 y 18 de Diciembre 2014. Universo

Encuesta de Percepción del Desempleo Programa Económico Libertad y Desarrollo XX Diciembre 2014 Ficha Técnica Tipo de Encuesta Telefónica, con operadoras en vivo. Fecha 17 y 18 de Diciembre 2014. Universo

BALANCE ECONÓMICO DE CHILE EN EL 2012

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN acuellar@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Los resultados de la Encuesta

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN acuellar@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Los resultados de la Encuesta

GfK Clima de Consumo I TRIMESTRE 2016

GfK Clima de Consumo I TRIMESTRE 216 GfK April 2, 216 Title of presentation www.gfk.com/es 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra

GfK Clima de Consumo I TRIMESTRE 216 GfK April 2, 216 Title of presentation www.gfk.com/es 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra

Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

Lecciones de Pisa 2012 para América Latina

Lecciones de Pisa 2012 para América Latina Disponible en PDF En el 2012, ocho países de América Latina participaron en PISA, una prueba que evalúa lo que los jóvenes de 15 años saben y pueden hacer en

Lecciones de Pisa 2012 para América Latina Disponible en PDF En el 2012, ocho países de América Latina participaron en PISA, una prueba que evalúa lo que los jóvenes de 15 años saben y pueden hacer en

Encuesta Trimestral de Opinión Empresarial al Sector Manufacturero

Encuesta Trimestral de Opinión Empresarial al Sector Manufacturero Banco Central de la República Dominicana 2 0 1 6 Encuesta Trimestral de Opinión Empresarial al Sector Manufacturero / ELABORACIÓN: Departamento

Encuesta Trimestral de Opinión Empresarial al Sector Manufacturero Banco Central de la República Dominicana 2 0 1 6 Encuesta Trimestral de Opinión Empresarial al Sector Manufacturero / ELABORACIÓN: Departamento

Índice de la Cámara Inmobiliaria Argentina de Ventas y Alquileres del mes de Noviembre de INDICE CIA Noviembre de 2013

Índice de la Cámara Inmobiliaria Argentina de Ventas y Alquileres del mes de Noviembre de 2013. INDICE CIA Noviembre de 2013 CONTENIDO Cuadro general INDICE.CIA Vta-2013.11 INDICE.CIA Alq-2013.11 Perfiles

Índice de la Cámara Inmobiliaria Argentina de Ventas y Alquileres del mes de Noviembre de 2013. INDICE CIA Noviembre de 2013 CONTENIDO Cuadro general INDICE.CIA Vta-2013.11 INDICE.CIA Alq-2013.11 Perfiles

Índice de Expectativas de los Directores de Marketing Estimaciones para el Primer Semestre del 2016 Ola 19 Dic 2015

Índice de Expectativas de los Directores de Marketing Estimaciones para el Primer del 2016 Ola 19 Dic 2015 1 Índice de expectativas de los directores de marketing Mercado Total Ventas Propias Inversión

Índice de Expectativas de los Directores de Marketing Estimaciones para el Primer del 2016 Ola 19 Dic 2015 1 Índice de expectativas de los directores de marketing Mercado Total Ventas Propias Inversión

En 2010 hubo nacimientos, un 1,96% menos que en el año anterior

7 de julio de 2011 Movimiento Natural de la Población e Indicadores Demográficos Básicos Año 2010. Datos avanzados En 2010 hubo 484.055 nacimientos, un 1,96% menos que en el año anterior El número medio

7 de julio de 2011 Movimiento Natural de la Población e Indicadores Demográficos Básicos Año 2010. Datos avanzados En 2010 hubo 484.055 nacimientos, un 1,96% menos que en el año anterior El número medio

Observador Económico y Financiero Junio 2013

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

Indicadores. Económicos 4,70 4,20 3,70 3,20 2,70 2,20 1,70

Indicadores Económicos Boletín Estadístico 15 Agosto 2014 Tendencia anual de la inflación se situó en 3,3% En julio 2014, el IPC de Lima Metropolitana registró una variación mensual de 0,43%, resultado

Indicadores Económicos Boletín Estadístico 15 Agosto 2014 Tendencia anual de la inflación se situó en 3,3% En julio 2014, el IPC de Lima Metropolitana registró una variación mensual de 0,43%, resultado

Las estimaciones muestran una recuperación hacia niveles aproximados a los observados previos a la crisis.

1.4 SECTOR ELECTRICIDAD, GAS Y AGUA Este sector constituye la Gran División IV en que se divide el PBG provincial. La participación promedio es del 2,3% tomando el período que abarca desde 1991 a 2003,

1.4 SECTOR ELECTRICIDAD, GAS Y AGUA Este sector constituye la Gran División IV en que se divide el PBG provincial. La participación promedio es del 2,3% tomando el período que abarca desde 1991 a 2003,

Contenido. Pobreza. Distribución del ingreso y Desigualdad. PET, PEI, PEA en condiciones de pobreza. Resumen de Indicadores.

Contenido 1 Pobreza 2 Distribución del ingreso y Desigualdad 3 PET, PEI, PEA en condiciones de pobreza 4 Resumen de Indicadores 5 PIB y Pobreza POBREZA 1 Antecedentes 2 3 4 5 6 7 Síntesis Metodológica

Contenido 1 Pobreza 2 Distribución del ingreso y Desigualdad 3 PET, PEI, PEA en condiciones de pobreza 4 Resumen de Indicadores 5 PIB y Pobreza POBREZA 1 Antecedentes 2 3 4 5 6 7 Síntesis Metodológica

ESTIMACION DEL CONTRABANDO EN EL PERÚ DURANTE EL 2009

ESTIMACION DEL CONTRABANDO EN EL PERÚ DURANTE EL 2009 Determinar la verdadera magnitud del contrabando no es tarea fácil debido a que se trata de una actividad ilegal y oculta. Además, a esta dificultad

ESTIMACION DEL CONTRABANDO EN EL PERÚ DURANTE EL 2009 Determinar la verdadera magnitud del contrabando no es tarea fácil debido a que se trata de una actividad ilegal y oculta. Además, a esta dificultad

Boletín: XXI. La Población. Dominicana en el Siglo

Boletín: La Población Dominicana en el Siglo XXI Un panorama basado en los datos de las Proyecciones Nacionales de Población 2014 República Dominicana Ministerio de Economía, Planificación y Desarrollo

Boletín: La Población Dominicana en el Siglo XXI Un panorama basado en los datos de las Proyecciones Nacionales de Población 2014 República Dominicana Ministerio de Economía, Planificación y Desarrollo