DECLARACIÓN INFORMATIVA DE PRECIOS DE TRANSFERENCIA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

|

|

|

- Rocío Parra Alarcón

- hace 7 años

- Vistas:

Transcripción

1 DECLARACIÓN INFORMATIVA DE PRECIOS DE TRANSFERENCIA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

2 Charlas Tributarias

3 Base Legal Decreto Supremo Nº EF y normas modificatorias: Inc. g) del Art. 32-A del TUO de la LIR. Decreto Supremo Nº EF y normas modificatorias: Capítulo XIX "Precios de Transferencia" del RLIR. Resolución de Superintendencia N SUNAT y normas modificatorias: Excepciones a la obligación de presentar DJ Anual Informativa y de contar con Estudio de PT. Resolución de Superintendencia N /SUNAT: Modifica la definición de monto de operaciones, las condiciones para obligaciones formales, la obligación de presentar el Estudio de PT con la DJ de PT. Resolución de Superintendencia N /SUNAT. Resolución de Superintendencia N /SUNAT: Se aprueba la nueva versión del PDT Precios de Transferencia F.V. 3560

4 Concepto: Es una declaración jurada informativa que conforma una de las obligaciones formales de los contribuyentes. Se presenta anualmente y contendrá la información de las transacciones que realicen con partes vinculadas y a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición.

5 Ámbito de aplicación Las normas de precios de transferencia serán de aplicación a las transacciones realizadas por los contribuyentes del impuesto con sus partes vinculadas o a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición.

6 Partes Vinculadas Se considera que dos o más personas, empresas o entidades son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la administración, control o capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, empresas o entidades. También cuando la transacción sea realizada utilizando personas interpuestas cuyo propósito sea encubrir una transacción entre partes vinculadas. Art. 32º-A Inc. b) TUO de la Ley del Impuesto a la Renta.

7 Partes Vinculadas Regla General CASO 1 A B Administración. Control. Capital. Art. 32º-A Inc. b) TUO de la Ley del Impuesto a la Renta.

8 Partes Vinculadas. Regla General CASO 2 E A C F B G Administración. Control. Capital. Art. 32º-A Inc. b) TUO de la Ley del Impuesto a la Renta.

9 Partes Vinculadas. Regla Específica Pbc Pab Art. 24, RLIR NUM 1 A B C Sea : Pac Donde : Pab = Participación de A en B (Directa) Pbc = Participación de B en C (Directa) Pac = (Participación de A en C) (Indirecta). Si Pab > 30% entonces A ESTA VINCULADA CON B Si Pbc > 30% entonces B ESTÁ VINCULADA CON C A está Vinculada a C (Informe Nº SUNAT/K0000)

10 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 2 B Sea : A D C Las empresas B y D son vinculadas pues la persona A posee más del 30% del capital en B y C.

11 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 3 Sea : CONYUGES O PARIENTES HASTA EL 2DO GRADO. A B Las empresas A Y B son vinculadas pues una proporción mayor al 30% pertenece a cónyuges o parientes hasta el 2do grado consanguinidad o afinidad

12 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 4 A Sea : B D Las empresas A, B y D son vinculadas pues una proporción mayor al 30% pertenece a socios comunes

13 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 5 Sea : A B Las empresas A y B son vinculadas pues cuentan con uno más directores, gerentes o Administradores comunes con poder de decisión

14 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 6 Sea : DOMINANTE O MATRIZ A DEPENDIENTE DEPENDIENTE O FILIAL B O FILIAL C Las empresas A, B y C son vinculadas pues A (LA MATRIZ) consolida estados financieros con sus (DEPENDIENTES) B y C. (NIC 27)

15 Regla Específica Partes Vinculadas. Art. 24, RLIR NUM 7 B A Sea : C CONTRATO B VINCULADA AL CONTRATO DIRECTAMENTE. A VINCULADA AL CONTRADO INDIRECTAMENTE. C VINCULADA AL CONTRATO SI TIENE PODER DE DECISIÓN EN ACUERDOS FINANCIEROS, COMERCIALES U OPERATIVOS. LOS

16 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 8 Contratos de Colaboración Empresarial sin Contabilidad Independiente Se verifica la vinculación entre las partes contratantes y la contraparte con alguno de los criterios establecidos anteriormente.

17 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 9 ASOCIACIÓN EN PARTICIPACIÓN B Asociante A A está vinculada al Asociante. B está vinculada al Asociante. NEGOCIO DEL ASOCIANTE

18 Partes Vinculadas. Art. 24, RLIR NUM 10 Regla Específica ESTABLECIMIENTO PERMANENTE A ESTABLECIMIENTO PERMANENTE B C NO DOMICILIADA Las empresas A, B y C son vinculadas

19 Partes Vinculadas. Regla Específica Art. 24, RLIR NUM 11 ESTABLECIMIENTO PERMANENTE A C DOMICILIADA ESTABLECIMIENTO PERMANENTE B A y C son vinculadas ; B y C son vinculadas

20 Regla Específica Partes Vinculadas. Art. 24, RLIR NUM 12 B C A D Si A ejerce influencia dominante sobre B, C y D entonces A, B, C y D son vinculadas.

21 Partes Vinculadas. Regla Específica Art. 24, RLIR Segundo Párrafo A - DOMICILIADA B - DOMICILIADA SI 80% O MAS DE LAS VENTAS DE A ES EQUIVALENTE A POR LO MENOS 30% DE LAS COMPRAS DE B VENTAS DE A A y B son vinculadas COMPRAS DE B

22 País o territorio de baja o nula imposición Se considera país o territorio de baja o nula imposición a los comprendidos en el Anexo del Reglamento de la Ley del Impuesto a la Renta, y son los siguientes: 1. Alderney 2. Andorra 3. Anguila 4. Antigua y Barbuda 5. Antillas Neerlandesas 6. Aruba 7. Bahamas 8. Bahrain 9. Bárbados 10. Bélice 11. Bermuda 12. Chipre 13. Dominica 14. Guernsey 15. Gibraltar 16 Granada 17. Hong Kong 18. Isla de Man 19. Islas Caimán 20. Islas Cook 21. Islas Marshall 22. Islas Turcas y Caícos 23. Islas Vírgenes Británicas 24.Islas Vírgenes de Estados Unidos de América 25. Jersey 26. Labuán 27. Liberia 28. Liechtnestein 29. Luxemburgo 30. Madeira 31. Maldivas 32. Mónaco 33. Monserrat 34. Nauru 35. Niue 36. Panamá 37.Samoa Occidental 38. San Cristóbal y Nevis 39. San Vicente y las Granadinas 40. Santa lucía 41. Seychelles 42. Tonga 43. Vanuatu

23 PAIS DE BAJA O NULA IMPOSICIÓN Aquel donde la tasa efectiva del Impuesto a la Renta, cualquiera sea la denominación que se le dé a éste tributo, sea 0% o inferior en un 50% o más a la que correspondería en el Perú de conformidad con el Régimen General del Impuesto y que adicionalmente presente al menos una de las siguientes características: Que no esté dispuesto a brindar información de los sujetos beneficiados con gravamen nulo o bajo. Que en el país o territorio exista un régimen tributario particular para no residentes que contemple beneficios o ventajas tributarias que excluya explícita o implícitamente a los residentes. Que los sujetos beneficiados con una tributación baja o nula se encuentren impedidos, explícita o implícitamente, de operar en el mercado doméstico de dicho país o territorio. Que el país o territorio se publicite a sí mismo, o se perciba que se publicita a sí mismo, como un país o territorio a ser usado por no residentes para escapar del gravamen en su país de residencia. Art. 86 del Reg. TUO de la Ley del Impuesto a la Renta

24 Obligados a Presentar la Declaración Informativa de Precios de Transferencia Los contribuyentes que tengan la condición de domiciliados en el país deberán presentarla cuando en el ejercicio gravable al que corresponda la declaración: a. El monto de operaciones supere los S/. 200, Nuevos Soles; y/o, b. Enajenen bienes a sus partes vinculadas y/o desde, hacia o a través de países o territorios de baja o nula imposición, cuyo valor de mercado sea inferior a su costo computable. Se declararán todas las transacciones comprendidas en el monto de operaciones. Art. 3 de la R.S. N /SUNAT sustituido por el Art. 3 de la R.S. N /SUNAT

25 Monto de Operaciones Suma de los montos numéricos pactados entre las partes, sin distinguir signo positivo o negativo, de los conceptos que se señalan a continuación y que correspondan a las transacciones realizadas con partes vinculadas y a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición: (i) Los ingresos devengados en el ejercicio que generen rentas gravadas; y, Art. 1 de la R.S. N /SUNAT sustituido por el Art. 1 de la R.S. N /SUNAT

26 (ii) Las adquisiciones de bienes y/o servicios y cualquier otro tipo de transacciones realizadas en el ejercicio que: (ii.1) Resulten costos o gastos deducibles para la determinación del Impuesto a la Renta. (ii.2) No siendo deducibles para la determinación del Impuesto a la Renta, resulten rentas gravadas de fuente peruana para una de las partes. Tratándose de transferencias de propiedad a título gratuito se deberá considerar el importe del costo computable del bien. No se tomará en cuenta el monto de las contraprestaciones a que se refiere el último párrafo del Art.108 del RLIR. Art. 1 de la R.S. N /SUNAT sustituido por el Art. 1 de la R.S. N /SUNAT

Los ingresos devengados superen los seis millones nuevos soles (S/. 6 000 000,00) y el monto de operaciones supere un millón de nuevos soles (S/.")

27 Obligados a contar con el Estudio Técnico de Precios de Transferencia Los contribuyentes que tengan la condición de domiciliados en el país deberán contar con un estudio técnico de precios de transferencia cuando en el ejercicio gravable: i) Los ingresos devengados superen los seis millones nuevos soles (S/ ,00) y el monto de operaciones supere un millón de nuevos soles (S/ ,00); y/o, ii) Enajenen bienes a sus partes vinculadas y/o desde, hacia o a través de países o territorios de baja o nula imposición, cuyo valor de mercado sea inferior a su costo computable. Art. 4 de la R.S. N /SUNAT sustituido por el Art. 4º de la R.S /SUNAT

28 Obligados a presentar el Estudio Técnico de Precios de Transferencia Los contribuyentes que tengan la obligación de contar con el Estudio Técnico de PT también estarán obligados a presentarlo a la SUNAT en archivo PDF conjuntamente con la DJ anual informativa de PT. El archivo deberá ser adjuntado al PDT Precios de Transferencia - Formulario Virtual Nº 3560 Art. 4 -A de la R.S. N /SUNAT incorporado por el Art. 5º de la R.S /SUNAT

29 MEDIOS PARA DECLARAR La Declaración Informativa de Precios de Transferencia y el Estudio Técnico de Precios de Transferencia (ETPT) se presentan mediante el Formulario Virtual 3560 Versión (1.85 MB) generado por el PDT Precios de Transferencia El mencionado PDT está ( disponible en SUNAT Resolución de Superintendencia N /SUNAT Virtual

30 LUGARES PARA PRESENTAR LA DECLARACIÓN PT Y ETPT a) Si el archivo generado por el PDT PT F. V. N ocupa un espacio igual o menor a 3 MB, este se presentará solo a través de SUNAT Virtual. b) Si el archivo generado por el PDT PT F. V. N ocupa un espacio mayor a 3 MB dicho PDT se presentará: b.1) Tratándose de PRICOS Nacionales: En la dependencia de IPCN encargada de recepcionar sus declaraciones pago. b.2) Tratándose de contribuyentes pertenecientes al directorio de la IL: (i) Si son PRICOS: En las dependencias encargadas de recepcionar sus declaraciones pagos o en los CSC habilitados por la SUNAT. (ii) Si son MEPECOS: En los CSC habilitados por la SUNAT en la Provincia de Lima o en la Provincia Constitucional del Callao. b.3) De pertenecer al directorio de la Intendencia de Aduanas y Tributos de Lambayeque, IR u OZ: En las dependencias de la SUNAT de su jurisdicción o en los CSC habilitados por dichas dependencias.

31 INFORMACIÓN ADICIONAL A DECLARAR PDT PT VERSIÓN 1.4 La información adicional que debe declararse mediante el PDT PT F. V. N. 3560, versión 1.4 es la relativa al: a) Tipo de dirección del sujeto no domiciliado con el cual se realizó la transacción, según corresponda al: a.1) Domicilio del sujeto y/o lugar donde este realiza su actividad; o, a.2) Lugar de constitución de la sociedad, asociación u otra entidad legal. b) Dirección del sujeto no domiciliado. c) Fecha de nacimiento, solo cuando el sujeto no domiciliado sea una persona natural. La información adicional antes referida debe proporcionarse a partir de la DDJJ anual informativa de precios de transferencia que corresponda al ejercicio 2016.

32 PLAZO PARA PRESENTAR LA PT Los sujetos obligados a presentar la DDJJ anual informativa de PT deberán hacerlo de acuerdo con el cronograma de vencimientos que se aprueba para la declaración y pago de tributo de liquidación mensual correspondiente al período tributario mayo del ejercicio siguiente al que corresponde la declaración

33 Exceptuados de presentar la declaración jurada anual informativa y de contar y presentar el Estudio Técnico de Precios de Transferencia A las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales para efectos del Impuesto a la Renta, que no generan 3ra categoría. A las empresas que, según el Decreto Legislativo N 1031 conforman la actividad empresarial del Estado, así como a las empresas del Estado a las que se aplica el citado Decreto Legislativo. Art. 5 de la R.S. N /SUNAT, modificado por el artículo único de la R.S /SUNAT y el Art. 6 de la R.S /SUNAT

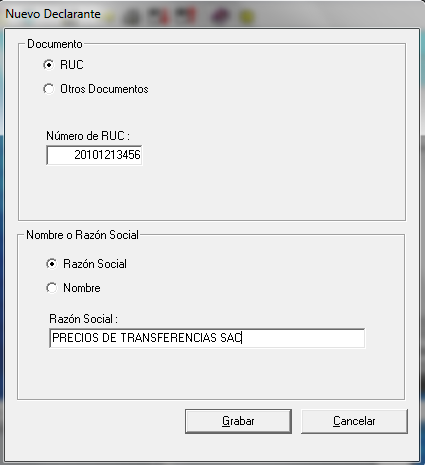

34 1. Ingresar al PDT y registrar al declarante

35 2. 3. Seleccionar Declaraciones/ Declaraciones Informativas/ 3560 Precios de Transferencia Seleccionar Registro Informados

36 4. Registrar los datos del informado y luego dar click en tipo de vinculación. Seleccionar el RUC del declarante.

37 Seleccionar el tipo de vinculación económica entre el declarante y el informado. Dar click en nuevo para continuar con el registro de otros informados.

38 5. 6. Seleccionar el RUC del declarante y consignar la información requerida. Una vez registrados los informados seleccionar nuevo.

39 7. 8. Luego dar click en eleccionar. Ingresar a la pestaña Transacciones y dar click en Nuevo

40 Una vez seleccionado el informante se debe consignar el tipo de transacción. Seleccionar al informante.

41 En la pestaña Sin Estudio Técnico de Precios completar la información por cada tipo de transacción que tuviera el declarado. 11.

42 12. Validar la Declaración

43 13. Grabar la Información

44 GRACIAS

Presentación de la Declaración jurada anual informativa de precios de transferencia y del estudio técnico de precios de transferencia

Ficha Técnica Área Tributaria Presentación de la Declaración jurada anual informativa de precios de transferencia y del Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Presentación de la Declaración

Ficha Técnica Área Tributaria Presentación de la Declaración jurada anual informativa de precios de transferencia y del Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Presentación de la Declaración

BASE LEGAL. Decreto Supremo Nº EF y normas modificatorias: Inc. g) del Art. 32-A del TUO de la LIR.

del Art. 32-A del TUO de la LIR.") DECLARACIÓN JURADA ANUAL INFORMATIVA PRECIOS DE TRANSFERENCIA BASE LEGAL Decreto Supremo Nº 179-2004-EF y normas modificatorias: Inc. g) del Art. 32-A del TUO de la LIR. Decreto Supremo Nº 122-94-EF y

DECLARACIÓN JURADA ANUAL INFORMATIVA PRECIOS DE TRANSFERENCIA BASE LEGAL Decreto Supremo Nº 179-2004-EF y normas modificatorias: Inc. g) del Art. 32-A del TUO de la LIR. Decreto Supremo Nº 122-94-EF y

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Crítica de la Razón Implícita sobre los Precios de Transferencias

Dr. Alan Emilio Matos Barzola Miembro del Staff Interno de la Revista Actualidad Empresarial 1. Razón implícita La razón implícita de efectuar la declaración informativa sobre estas transacciones es buscar

Dr. Alan Emilio Matos Barzola Miembro del Staff Interno de la Revista Actualidad Empresarial 1. Razón implícita La razón implícita de efectuar la declaración informativa sobre estas transacciones es buscar

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N RENTA ANUAL 2014 PERSONA NATURAL OTRAS RENTAS

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 691 - RENTA ANUAL 2014 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 691 (en adelante FV Nº 691) está dirigido a los siguientes

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 691 - RENTA ANUAL 2014 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 691 (en adelante FV Nº 691) está dirigido a los siguientes

Incidencia de los Paraísos Fiscales en Precios de Transferencia.

Incidencia de los Paraísos Fiscales en Precios de Transferencia AGENDA Qué es el régimen de precios de transferencia Qué es un paraíso fiscal y contexto normativo Obligaciones PPC y Declaración informativa

Incidencia de los Paraísos Fiscales en Precios de Transferencia AGENDA Qué es el régimen de precios de transferencia Qué es un paraíso fiscal y contexto normativo Obligaciones PPC y Declaración informativa

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N RENTA ANUAL 2015 PERSONA NATURAL OTRAS RENTAS

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 701 - RENTA ANUAL 2015 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 701 (en adelante FV Nº 701) está dirigido a los siguientes

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 701 - RENTA ANUAL 2015 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 701 (en adelante FV Nº 701) está dirigido a los siguientes

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional 3 de mayo de 2017 World Trade Center Montevideo Disertante: Dr. Domingo Pereira iii Combate a las Jurisdicciones

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional 3 de mayo de 2017 World Trade Center Montevideo Disertante: Dr. Domingo Pereira iii Combate a las Jurisdicciones

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N RENTA ANUAL 2016 PERSONA NATURAL OTRAS RENTAS

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 703 - RENTA ANUAL 2016 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 703 (en adelante FV Nº 703) está dirigido a los siguientes

AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N 703 - RENTA ANUAL 2016 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 703 (en adelante FV Nº 703) está dirigido a los siguientes

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

DECLARACIONES JURADAS INFORMATIVAS

DECLARACIONES JURADAS INFORMATIVAS DECLARACIONES JURADAS INFORMATIVAS DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 / #957-958-000

DECLARACIONES JURADAS INFORMATIVAS DECLARACIONES JURADAS INFORMATIVAS DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 / #957-958-000

AYUDA PARA EL LLENADO DEL FORMULARIO VIRTUAL N 683 - RENTA ANUAL 2013 PERSONA NATURAL OTRAS RENTAS

AYUDA PARA EL LLENADO DEL FORMULARIO VIRTUAL N 683 - RENTA ANUAL 2013 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 683 (en adelante FV Nº 683) está dirigido a los contribuyentes:

AYUDA PARA EL LLENADO DEL FORMULARIO VIRTUAL N 683 - RENTA ANUAL 2013 PERSONA NATURAL OTRAS RENTAS 1. A quién está dirigido El Formulario Virtual N 683 (en adelante FV Nº 683) está dirigido a los contribuyentes:

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO Artículo 52 -A.- El impuesto a cargo de personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, domiciliadas en el país,

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO Artículo 52 -A.- El impuesto a cargo de personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, domiciliadas en el país,

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 10 Mayo 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria reproducida en la Revista Análisis Tributario Nº 340,

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 10 Mayo 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria reproducida en la Revista Análisis Tributario Nº 340,

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO. Marzo, 2016

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

Normatividad Peruana Anti Paraísos. 19 septiembre 2013

PARAÍSOS FISCALES Normatividad Peruana Anti Paraísos Miguel Mur Valdivia 19 septiembre 2013 ASOCIACIÓN FISCAL INTERNACIONAL NTERNACIONAL IFA (G IFA (GRUPO PERUANO) Temario 1. Problemática de los llamados

PARAÍSOS FISCALES Normatividad Peruana Anti Paraísos Miguel Mur Valdivia 19 septiembre 2013 ASOCIACIÓN FISCAL INTERNACIONAL NTERNACIONAL IFA (G IFA (GRUPO PERUANO) Temario 1. Problemática de los llamados

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT DISPOSICIONES PARA LA PRESENTACIÓN DE LA DECLARACIÓN INFORMATIVA SOBRE TRUST

RESOLUCIÓN DE SUPERINTENDENCIA N. 177-2016/SUNAT DISPOSICIONES PARA LA PRESENTACIÓN DE LA DECLARACIÓN INFORMATIVA SOBRE TRUST Lima, 22 de julio de 2016 CONSIDERANDO: Que el segundo párrafo del artículo

RESOLUCIÓN DE SUPERINTENDENCIA N. 177-2016/SUNAT DISPOSICIONES PARA LA PRESENTACIÓN DE LA DECLARACIÓN INFORMATIVA SOBRE TRUST Lima, 22 de julio de 2016 CONSIDERANDO: Que el segundo párrafo del artículo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

1 Jorge Luis Picón Gonzales Jorge Luis Picón G. Paraísos Fiscales

1 Jorge Luis Picón Gonzales 2 3 QUÉ SON LOS PARAISOS FISCALES Lugares de baja o nula imposición directa Confidencialidad Atractiva legislación financiera y comercial Estabilidad política y económica 4

1 Jorge Luis Picón Gonzales 2 3 QUÉ SON LOS PARAISOS FISCALES Lugares de baja o nula imposición directa Confidencialidad Atractiva legislación financiera y comercial Estabilidad política y económica 4

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

- Ley N , Ley General de Sociedades, publica da el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

LEY DEL IMPUESTO A LA RENTA

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

Nuevos Criterios de Vinculación Económica

Tax Precios de Transferencia Nuevos Criterios de Vinculación Económica Reglamento de la Ley del Impuesto a la Renta - Artículo 24 Marcial García, Socio de Ernst & Young 25 de enero de 2006 2005 Ernst &

Tax Precios de Transferencia Nuevos Criterios de Vinculación Económica Reglamento de la Ley del Impuesto a la Renta - Artículo 24 Marcial García, Socio de Ernst & Young 25 de enero de 2006 2005 Ernst &

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Descargar Contenido en Modifican la Res. N 109-2000/SUNAT a fin de establecer la generación de la Clave Sol, desde Sunat Virtual y el ingreso a SUNAT Operaciones en Línea con el Documento Nacional de Identidad

Descargar Contenido en Modifican la Res. N 109-2000/SUNAT a fin de establecer la generación de la Clave Sol, desde Sunat Virtual y el ingreso a SUNAT Operaciones en Línea con el Documento Nacional de Identidad

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional 3 de mayo de 2017 World Trade Center Montevideo Disertante: Dr. Guzmán Ramírez i Intercambio Automático de Información

Seminario La Reglamentación de la Ley de Transparencia Fiscal y el Contexto Internacional 3 de mayo de 2017 World Trade Center Montevideo Disertante: Dr. Guzmán Ramírez i Intercambio Automático de Información

PARAISOS FISCALES ABRIL 2014 SIN MODIFICACIONES

Artículo 21 ARTICULO S/N.: A todos los efectos previstos en la ley y en este reglamento, se consideran países de baja o nula tributación, incluidos, en su caso, dominios, jurisdicciones, territorios, Estados

Artículo 21 ARTICULO S/N.: A todos los efectos previstos en la ley y en este reglamento, se consideran países de baja o nula tributación, incluidos, en su caso, dominios, jurisdicciones, territorios, Estados

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

NORMAS LEGALES PUBLICADAS EL JUEVES 05 DE MAYO DEL Autorizan la ejecución a nivel nacional de la Encuesta Económica Anual 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 05 DE MAYO DEL 2016 Autorizan la ejecución a nivel nacional de la Encuesta Económica Anual 2016 Resolución Jefatural Nº 152-2016-INEI Se ha autorizado la ejecución

1 NORMAS LEGALES PUBLICADAS EL JUEVES 05 DE MAYO DEL 2016 Autorizan la ejecución a nivel nacional de la Encuesta Económica Anual 2016 Resolución Jefatural Nº 152-2016-INEI Se ha autorizado la ejecución

INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: Volúmen 1 / Número 1 Enero LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA.

Volúmen 1 / Número 1 Enero 2015. INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA. RECIBOS POR HONORARIOS ELECTRONICOS. NUEVOS SUJETOS OBLIGADOS

Volúmen 1 / Número 1 Enero 2015. INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA. RECIBOS POR HONORARIOS ELECTRONICOS. NUEVOS SUJETOS OBLIGADOS

SERVICIO FISCAL. LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES

14 18, febrero 2005 PARAÍSOS FISCALES") LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES CRITERIOS CALIFICACIÓN DE LOS PARAÍSOS FISCALES Ausencia de impuestos o impuestos muy bajos para rentas de Actividades económicas. Carencia

LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES CRITERIOS CALIFICACIÓN DE LOS PARAÍSOS FISCALES Ausencia de impuestos o impuestos muy bajos para rentas de Actividades económicas. Carencia

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

1. Cuál es el tipo de cambio que se deberá tomar para efectos de calcular el importe en nuevos soles por las transacciones que realizan las ETF?

INFORME N. 0183-2015-SUNAT/5D0000 MATERIA: En relación con las Empresas de Transferencia de Fondos (ETF) que llevan contabilidad en moneda nacional( 1 ), domiciliadas en el país, generadoras de rentas

INFORME N. 0183-2015-SUNAT/5D0000 MATERIA: En relación con las Empresas de Transferencia de Fondos (ETF) que llevan contabilidad en moneda nacional( 1 ), domiciliadas en el país, generadoras de rentas

NORMAS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

2 Sección Tributaria. Informe Tributario. Obligaciones formales vinculadas a los Precios de Transferencia. Declaración Jurada y Estudio Técnico

2 Sección Tributaria INFORME Obligaciones formales vinculadas a los Precios de Transferencia... 5 OPERATIVIDAD TRIBUTARIA Servicios intragrupo: causalidad y sustento de operaciones... 9 ALERTA TRIBUTARIA

2 Sección Tributaria INFORME Obligaciones formales vinculadas a los Precios de Transferencia... 5 OPERATIVIDAD TRIBUTARIA Servicios intragrupo: causalidad y sustento de operaciones... 9 ALERTA TRIBUTARIA

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones, seguros, derechos, activos, y operaciones

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones, seguros, derechos, activos, y operaciones

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

1. Cuál sería la tasa del Impuesto a la Renta que le es aplicable?

INFORME N. 096-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una persona natural domiciliada en el Perú que transfiere un paquete mayoritario de acciones de una persona jurídica domiciliada en el

INFORME N. 096-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una persona natural domiciliada en el Perú que transfiere un paquete mayoritario de acciones de una persona jurídica domiciliada en el

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

Declaración Anual de Operaciones con Terceros Introducción

Declaración Anual de Operaciones con Terceros 2007 1. ntroducción Mediante Resolución de Superintendencia N.º 006-2008/SUNAT 1 se estableció el cronograma de vencimiento para la presentación de la Declaración

Declaración Anual de Operaciones con Terceros 2007 1. ntroducción Mediante Resolución de Superintendencia N.º 006-2008/SUNAT 1 se estableció el cronograma de vencimiento para la presentación de la Declaración

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

15 DE JUNIO DECLARACIONES JURADAS A PRESENTAR MES DE JUNIO 2017

DECLARACIONES JURADAS A PRESENTAR MES DE JUNIO 2017 Número Tema Obligados a declarar 15 DE JUNIO 1847 MODIF Declaración Jurada Anual sobre balance de 8 Columnas y otros antecedentes Contribuyentes que

DECLARACIONES JURADAS A PRESENTAR MES DE JUNIO 2017 Número Tema Obligados a declarar 15 DE JUNIO 1847 MODIF Declaración Jurada Anual sobre balance de 8 Columnas y otros antecedentes Contribuyentes que

NORMAS LEGALES. 1053, publicado el y modificatorias, en adelante la Ley General de Aduanas.

1053, publicado el 27.06.2008 y modificatorias, en adelante la Ley General de Aduanas. - Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N.º 133-2013-EF, publicado el 22.06.2013

1053, publicado el 27.06.2008 y modificatorias, en adelante la Ley General de Aduanas. - Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N.º 133-2013-EF, publicado el 22.06.2013

(Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada Nº 1853

TEMA DE COLECCIÓN Declaración Jurada Nº 1853 Rentas de Fuente Extranjera (Acceda a estos formularios en formato Excel en www.checkpoint.cl) dj modificada Instrucciones para confeccionar la Declaración

TEMA DE COLECCIÓN Declaración Jurada Nº 1853 Rentas de Fuente Extranjera (Acceda a estos formularios en formato Excel en www.checkpoint.cl) dj modificada Instrucciones para confeccionar la Declaración

CIRCULAR PARA CLIENTES DE GLOBBAL CONSULTING. Asunto: Expedición de listado de paraísos fiscales para efectos de precios de transferencia.

CIRCULAR PARA CLIENTES DE GLOBBAL CONSULTING Asunto: Expedición de listado de paraísos fiscales para efectos de precios de transferencia. El Gobierno Nacional, mediante el Decreto 2193 del 7 de octubre

CIRCULAR PARA CLIENTES DE GLOBBAL CONSULTING Asunto: Expedición de listado de paraísos fiscales para efectos de precios de transferencia. El Gobierno Nacional, mediante el Decreto 2193 del 7 de octubre

correspondientes (Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

Ponencia General Tema II Parte Contable Los Contratos de Colaboración Empresarial (Joint Venture / Asociación en Participación / Consorcio)

") Ponencia General Tema II Parte Contable Los Contratos de Colaboración Empresarial (Joint Venture / Asociación en Participación / Consorcio) NELSON SANTOS GUARDAMINO (*) 1. LA ASOCIACION EN PARTICI- PACION

Ponencia General Tema II Parte Contable Los Contratos de Colaboración Empresarial (Joint Venture / Asociación en Participación / Consorcio) NELSON SANTOS GUARDAMINO (*) 1. LA ASOCIACION EN PARTICI- PACION

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

Amplían excepciones para la presentación de las Declaraciones Mensuales del IGV y del Impuesto a la Renta

Amplían excepciones para la presentación de las Declaraciones Mensuales del IGV y del Impuesto a la Renta Lima, 26 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 272-2016/SUNAT Que

Amplían excepciones para la presentación de las Declaraciones Mensuales del IGV y del Impuesto a la Renta Lima, 26 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 272-2016/SUNAT Que

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente:

, se consulta lo siguiente:") INFORME N. 057-2017-SUNAT/5D0000 MATERIA: En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente: 1. Las operaciones de compra

INFORME N. 057-2017-SUNAT/5D0000 MATERIA: En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente: 1. Las operaciones de compra

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Boletín Informativo. Delta Consult Ltda. Tributario ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS.

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

UN SERVICIO PROFESIONAL ESPECIALIZADO DE DOCUMENTACIÓN N DE PRECIOS DE TRANSFERENCIA TOTALMENTE A SU ALCANCE

UN SERVICIO PROFESIONAL ESPECIALIZADO DE DOCUMENTACIÓN N DE PRECIOS DE TRANSFERENCIA TOTALMENTE A SU ALCANCE Isaac T. González isaac.gonzalez@dmulchi.com 1 Está teniendo en cuenta sus operaciones vinculadas?

UN SERVICIO PROFESIONAL ESPECIALIZADO DE DOCUMENTACIÓN N DE PRECIOS DE TRANSFERENCIA TOTALMENTE A SU ALCANCE Isaac T. González isaac.gonzalez@dmulchi.com 1 Está teniendo en cuenta sus operaciones vinculadas?

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

Providencia Administrativa por medio de la cual se califican las jurisdicciones de baja Imposición fiscal a los efectos del Impuesto sobre la Renta.

Providencia Administrativa por medio de la cual se califican las jurisdicciones de baja Imposición fiscal a los efectos del Impuesto sobre la Renta. SNAT/2002/1.552 Providencia Administrativa Caracas,

Providencia Administrativa por medio de la cual se califican las jurisdicciones de baja Imposición fiscal a los efectos del Impuesto sobre la Renta. SNAT/2002/1.552 Providencia Administrativa Caracas,