La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones Octubre, 2016

|

|

|

- María Carmen Martin Valenzuela

- hace 6 años

- Vistas:

Transcripción

1 La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones Octubre,

2 REOGCI - MERCOSUR Rol del control interno gubernamental en el camino hacia la integración regional: Experiencia en auditorías de proyectos María del Carmen Rúa Villamarín CIA, CGAP, CRMA Auditora Interna de la Nación Uruguay 2

3 Sobre el conferencista <Su <Su foto> foto> María del Carmen Rúa Villamarín CIA, CGAP, CRMA Auditora Interno de la Nación Uruguay Contadora Pública, se desempeña como Auditora Interna de la Nación de la República Oriental del Uruguay desde marzo Tiene vasta experiencia en el ejercicio de la actividad de auditoría interna gubernamental. Es instructora de las certificaciones CIA y CGAP, habiendo dictado cursos en varios países de la región. Participa en la Reunión Especializada de Organismos Superiores de Control Interno de MERCOSUR desde el año

4 Agenda Qué es REOGCI? Cómo sus decisiones pueden afectar la auditoría gubernamental de la región? Cometidos, funcionamiento, logros y desafíos en el marco de la integración regional Guía de auditoría para Proyectos FOCEM 4

5 Objetivo -Generar oportunidades: MERCOSUR Comerciales Inversión Principios Democracia Desarrollo Económico Rostro Humano Ampliar dimensiones Social Ciudadana Integración productiva 5 5

6 MERCOSUR 6

7 REOGCI 7

8 MERCOSUR/CMC/DEC. Nº 39/04 Art. 2 La Reunión Especializada de Organismos Gubernamentales de Control Interno tendrá por finalidad establecer relaciones de cooperación científica, técnica y operativa en el área del control interno de la gestión gubernamental. 8

9 MERCOSUR/CMC/DEC. Nº 39/04 Art. 3 La Reunión Especializada de Organismos Gubernamentales de Control Interno tendrá, entre otras funciones: la homogeneización de normas de actuación profesional, intercambio de información y experiencia, perfeccionamiento profesional y técnico, proyectos conjuntos de investigación, organización de seminarios y conferencias y la publicación de material técnico común. 9

10 INTEGRACIÓN 10

11 TRAYECTORIA Buenos Aires 2007 Montevideo Brasilia 2009 Buenos Aires Montevideo Buenos Aires Brasilia Asunción 2015 Montevideo años 11

12 Gobierno Electrónico Alertas tempranas para combatir la corrupción Evaluación de resultados en Programas de Gobierno Dependencia de las Unidades de Auditoría Interna Áreas Temáticas Transparencia y ética en la gestión Prevención y lucha en materia del lavado de activos Evaluación de Riesgos Mejores prácticas de gestión pública y formación ciudadana 12

13 AVANCES Y LOGROS Homogeneización de normas de actuación profesional FOCEM Guía de Auditoría Interna, 2009 Instructivo de Procedimiento Nº 06/12 / Guía de Auditoría Externa de los Proyectos FOCEM Cambios normativos art. 18, 70, 71 y 73 Decisión 24/05 Mercosur, recogidos en art. 27, 76, 77 y 79 de la Decisión 1/10 Mercosur 13

14 AVANCES Y LOGROS Intercambio de información y experiencia Normativa de control interno y auditoría Manuales de procedimiento Marcos utilizados Códigos de ética Comparativo regional Reuniones técnicas Sitio web: 14

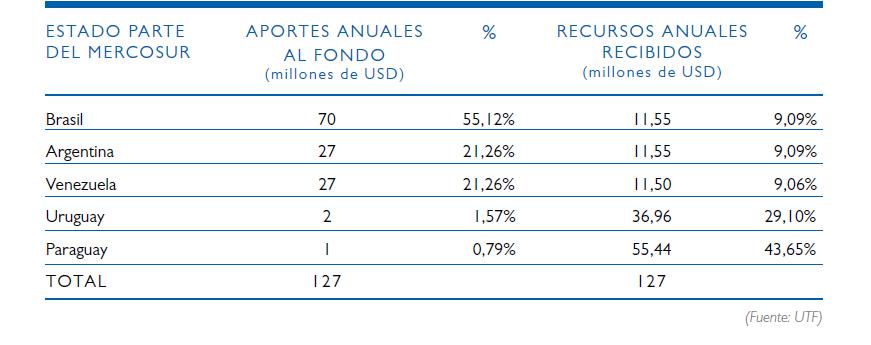

15 AVANCES Y LOGROS Perfeccionamiento profesional y técnico Convenios de asistencia técnica recíproca Centro de Investigación, Capacitación y Desarrollo de Control Interno de Mercosur dentro del Instituto Superior de Control de la Gestión Pública de SIGEN 15

16 AVANCES Y LOGROS Organización de seminarios y conferencias Participación en Jornadas de Auditoría Interna, 2007, IUAI-AIN Charla Abierta: Experiencias de la ubicación institucional de la Función de Auditoría Interna, AIN Participación en Evento sobre Transparencia y Combate contra la Corrupción, Brasilia 2008-CGU 16

17 AVANCES Y LOGROS Organización de seminarios y conferencias Participación en I Congreso Internacional de Control Gubernamental, noviembre de 2010 Facultad de Derecho de la UBA- SIGEN II Congreso de Responsabilidad Social, noviembre 2014, La Rural SIGEN Jornadas Académicas Transparencia en la Hacienda Pública y Privada, noviembre 2015 Paraninfo de UDELAR-AIN Jornada Abierta REOGCI, marzo 2016, Anfiteatro - Torre Ejecutiva de Presidencia-AIN 17

18 DESAFÍOS Marcos de trabajo común en materia de Control Interno y Auditoría Generar un entorno virtuoso para desarrollar la cooperación técnica y el desarrollo del conocimiento Fomentar la capacitación e intercambio de información y experiencias para beneficio de la gestión pública y la transparencia Incrementar y fortalecer la participación de REOGCI en MERCOSUR 18

19 19

20 Qué es FOCEM? Es el primer mecanismo solidario de financiamiento propio de los países del MERCOSUR y tiene por objetivo reducir las asimetrías del bloque. Los fondos son destinados a los países y entregados en carácter de donación no reembolsable para financiar hasta el 85% del valor elegible de los proyectos por éstos presentados. El órgano ejecutor está en el sector público de alguno de los Estados Partes del MERCOSUR. En algunos casos, el Estado Parte puede delegar la gestión del proyecto en instituciones mixtas o privadas que sean parte de la Administración directa, indirecta o del sistema operacional del Estado Parte. La responsabilidad de gestión completa del proyecto siempre permanecerá en el Estado Parte. 20

21 FOCEM 21

22 Ejecución de los Recursos 22

23 23 23

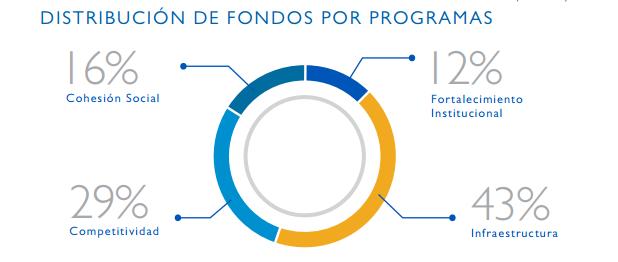

24 Proyectos por Programas 24

25 Proyectos por País 25

26 Áreas de Trabajo de Proyectos 26

27 Condiciones de elegibilidad Objetivos FOCEM Ajusta a Programas Cumple requisitos de presentación Propuesto y ejecutado bajo responsabilidad sector público Gastos superiores a U$S (excepto Programa IV) Tasa de retorno socioeconómica superior a 5.5% No sustituye proyectos del Estado parte Optimización de recursos naturales y mitiga daños ambientales Especificidades culturales, geográficas, económicas y sociales 27 27

28 GUÍA DE AUDITORÍA INTERNA - FOCEM ANEXO Nº 1 DEL ACTA Nº 1/09 DE LA III REUNIÓN DEL COMITÉ TÉCNICO MARCO TEORICO del FOCEM AUDITORÍA INTERNA DE PROYECTO 1. FUNCIÓN DE AUDITORÍA INTERNA 1.1. Del Objetivo de la Auditoría Interna 1.2. Del Alcance de la Auditoría Interna 1.3. Del Propósito de la Auditoría Interna 1.4. De las Obligaciones de los beneficiarios frente a la Auditoría 1.5. De la Actividad de Auditoría Interna 2. INFORME DE AUDITORIA 28

29 29

30 Auditoría Interna de Proyecto 1. Del Objetivo y Alcance de la Auditoría Interna La actividad de AI, basada en su actividad de aseguramiento, evaluará el sistema de control interno implementado para la ejecución del Proyecto, para proporcionar un grado de seguridad razonable respecto a: La eficacia y eficiencia de las operaciones La confiabilidad de la información El cumplimiento de las leyes, reglamentos y normas que le sean aplicables. El alcance de la auditoria comprenderá todos los procesos definidos para la ejecución del proyecto a partir de su aprobación por el CMC.. 30

31 Auditoría Interna de Proyecto 2. Del Propósito de la Auditoría Interna a) Las conclusiones y recomendaciones contenidas en el informe de auditoría tienen la potencialidad de agregar valor a la Organización beneficiaria, aportando sugerencias para la mejora de la gestión y la identificación de riesgos que pueden afectar el logro de los objetivos, respecto al tiempo de ejecución, costo, calidad y los beneficios esperados. b) Proporciona a UTNF y consecuentemente a la Unidad Técnica FOCEM (UTF), un insumo para el seguimiento del cumplimiento de los Proyectos, siendo una herramienta útil para la toma de decisiones. c) Constituye un insumo para la Auditoría Externa 31

32 Auditoría Interna de Proyecto 3. De las Obligaciones de los beneficiarios para con Auditoría Los Organismos Ejecutores del Proyecto deberán asistir al Equipo de auditoría interna, autorizando el libre acceso a toda información, registros, documentación, estados financieros, al personal, a los establecimientos y todo aquello que se considere relevante para la consecución del objetivo. La UTNF deberá comunicar al Organismo de auditoría interna los proyectos aprobados por la CMC, en un plazo de 20 días a partir de la fecha de su aprobación. Deberá comunicar la fecha en que se realiza el primer desembolso de los recursos del FOCEM. 32

33 Auditoría Interna de Proyecto 4.Actividad de Auditoría Interna: Evaluará la adecuación y eficacia el control interno implementado por el Organismo ejecutor del Proyecto, en los procesos para el logro del objetivo. Debe realizarse aplicando un marco normativo de control interno reconocido. La actuación de los auditores internos debe ajustarse al Código de Ética y a las Normas Internacionales de Auditoria Interna. Será practicada en forma independiente y objetiva, con un enfoque sistemático y disciplinado, por personal calificado y competente. Aplicará procedimientos y técnicas de auditoría que permitan obtener evidencia suficiente, confiable, relevante y útil para fundamentar sus opiniones, conclusiones y recomendaciones 33

34 Auditoría Interna de Proyecto 1. Estructura y Organización del Proyecto 2. El cumplimiento de las responsabilidades del Estado parte. 3. Condiciones para el Desembolso 4. Empleo de los Recursos 5. Gastos Elegibles y Gastos no Elegibles 6. Contrapartida de los Estados Parte 7. Contrataciones en el ámbito del Proyecto 8. Variaciones en el Proyecto o en sus Etapas 9. Variaciones en el Proyecto por Aumento o Disminución en el Costo Total 10. Modalidades de Pago 34

35 Auditoría Interna de Proyecto Analizar Verificar Evaluar Cualitativa y Cuantitativamente 35

36 Auditoría Interna de Proyecto Informe de Auditoría: Objetivo Alcance Antecedentes y normativa Procedimientos de auditoria Hallazgos Conclusiones y recomendaciones Debe ser comunicado a las autoridades del Organismo Ejecutor del Proyecto y a la UTNF 36

37 Logros y Desafíos Uniformidad de criterios para evaluar proyectos en la región Evaluación integral del Proyecto Reducción de costos de los proyectos Producto apreciados por UTNF, UTF y utilizados por auditoría externa Retroalimentación REOGCI FOCEM: Coordinación en la programación de auditorías Asesoramiento para auditoría externa Oportunidad de corrección de desvíos 37

38 REOGCI - FOCEM 38

39 INFORMACIÓN DE CONTACTO 39

40 Gracias por su Atención! PREGUNTAS 40

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Estructuración de proyectos de Ciencia, Tecnología e Innovación para acceder a beneficios tributarios

Estructuración de proyectos de Ciencia, Tecnología e Innovación para acceder a beneficios tributarios Taller informativo para Núcleos Palmeros 30 de noviembre de 2015 Beneficios Tributarios en Ciencia,

Estructuración de proyectos de Ciencia, Tecnología e Innovación para acceder a beneficios tributarios Taller informativo para Núcleos Palmeros 30 de noviembre de 2015 Beneficios Tributarios en Ciencia,

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

REGLAMENTO GENERAL DE INVESTIGACIÓN

UNIVERSIDAD AUTONOMA DE ASUNCIÓN FACULTAD DE CIENCIAS DE LA SALUD CARRERA ODONTOLOGIA REGLAMENTO GENERAL DE INVESTIGACIÓN 2011 ASUNCIÓN PARAGUAY INDICE Prólogo... 3 CAPITULO I GENERALIDADES Y OBJETIVOS...

UNIVERSIDAD AUTONOMA DE ASUNCIÓN FACULTAD DE CIENCIAS DE LA SALUD CARRERA ODONTOLOGIA REGLAMENTO GENERAL DE INVESTIGACIÓN 2011 ASUNCIÓN PARAGUAY INDICE Prólogo... 3 CAPITULO I GENERALIDADES Y OBJETIVOS...

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

ANTECEDENTES GENERALES

ANTECEDENTES GENERALES Organización Duración Corporación de Desarrollo Tecnológico (CDT) 24 Horas Fecha Lugar Centro de Formación CDT. Marchant Pereira N 221, piso 2, Providencia. Valores $375.000 Horario

ANTECEDENTES GENERALES Organización Duración Corporación de Desarrollo Tecnológico (CDT) 24 Horas Fecha Lugar Centro de Formación CDT. Marchant Pereira N 221, piso 2, Providencia. Valores $375.000 Horario

Supervisor de Auditoría Interna. Nombre del puesto: Supervisor de Auditoría Interna. 1. Auditor Internos:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas

Departamento para la Gestión Pública Efectiva- DGPE Secretaría de Asuntos Políticos - SAP Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas Gonzalo

Departamento para la Gestión Pública Efectiva- DGPE Secretaría de Asuntos Políticos - SAP Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas Gonzalo

EJE TEMÁTICO 1. SEGURIDAD Y TRANQUILIDAD PARA TODOS.

EJE TEMÁTICO 1. SEGURIDAD Y TRANQUILIDAD PARA TODOS. Estrategia 1.1 Reformas estructurales y operativas. Objetivo 1.1.1 Rediseñar la secretaría de seguridad pública para contar con una corporación moderna

EJE TEMÁTICO 1. SEGURIDAD Y TRANQUILIDAD PARA TODOS. Estrategia 1.1 Reformas estructurales y operativas. Objetivo 1.1.1 Rediseñar la secretaría de seguridad pública para contar con una corporación moderna

Memoria Capítulo 12. Auditoría interna

Memoria 2013 Capítulo 12 Auditoría interna 218 12 Capítulo 12 Auditoría interna Capítulo 12: Auditoría Interna A la Unidad de Auditoria Interna (UAI) le corresponde otorgar apoyo al Defensor Nacional,

Memoria 2013 Capítulo 12 Auditoría interna 218 12 Capítulo 12 Auditoría interna Capítulo 12: Auditoría Interna A la Unidad de Auditoria Interna (UAI) le corresponde otorgar apoyo al Defensor Nacional,

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

ESTÁNDARES SISTÉMICOS. Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común.

ESTÁNDARES SISTÉMICOS Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común. Qué evaluar? Documentos que evidencien el funcionamiento del

ESTÁNDARES SISTÉMICOS Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común. Qué evaluar? Documentos que evidencien el funcionamiento del

PROCESO DE CALIDAD PARA LOS RECURSOS HUMANOS PC DF 04

Definiciones PROCESO DE CALIDAD Dependencia Conjunto de personas e instalaciones con una disposición de responsabilidades, autoridades y relaciones. Estructura de la Dependencia Disposición de responsabilidades,

Definiciones PROCESO DE CALIDAD Dependencia Conjunto de personas e instalaciones con una disposición de responsabilidades, autoridades y relaciones. Estructura de la Dependencia Disposición de responsabilidades,

3.1 Mecanismo de Aprobación de Proyectos

3.1 Mecanismo de Aprobación de Proyectos Versión Revisada Mayo 2012 Programa de Conversión de Deuda de Honduras Frente a España PAGINA 2 DE 10 APROBACIÓN DE PROYECTOS PRESENTADOS VERSIÓN 1 Cuadro de Elaboración

3.1 Mecanismo de Aprobación de Proyectos Versión Revisada Mayo 2012 Programa de Conversión de Deuda de Honduras Frente a España PAGINA 2 DE 10 APROBACIÓN DE PROYECTOS PRESENTADOS VERSIÓN 1 Cuadro de Elaboración

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN MACROPROCESO DE DOCENCIA EDUCACIÓN SUPERIOR CON CALIDAD: RESPUESTA A LOS DESAFÍOS DE LA SOCIEDAD

IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN MACROPROCESO DE DOCENCIA EDUCACIÓN SUPERIOR CON CALIDAD: RESPUESTA A LOS DESAFÍOS DE LA SOCIEDAD QUIERO CAMBIAR EL MUNDO, PERO EL MUNDO ES INMENSO EMPEZARÉ

IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN MACROPROCESO DE DOCENCIA EDUCACIÓN SUPERIOR CON CALIDAD: RESPUESTA A LOS DESAFÍOS DE LA SOCIEDAD QUIERO CAMBIAR EL MUNDO, PERO EL MUNDO ES INMENSO EMPEZARÉ

PLAN DE TRABAJO INIA

PLAN DE TRABAJO INIA 2012-2015 PLAN DE TRABAJO INIA 2012-2015 OBJETIVOS FUNDAMENTALES 1. Promover la excelencia en la investigación y la transferencia de resultados 2. Elaboración de un documento marco

PLAN DE TRABAJO INIA 2012-2015 PLAN DE TRABAJO INIA 2012-2015 OBJETIVOS FUNDAMENTALES 1. Promover la excelencia en la investigación y la transferencia de resultados 2. Elaboración de un documento marco

UNIVERSIDAD PERUANA CAYETANO HEREDIA DIRECCIÓN UNIVERSITARIA DE RESPONSABILIDAD SOCIAL REGLAMENTO DEL FONDO DE RESPONSABILIDAD SOCIAL UNIVERSITARIA

UNIVERSIDAD PERUANA CAYETANO HEREDIA DIRECCIÓN UNIVERSITARIA DE RESPONSABILIDAD SOCIAL REGLAMENTO DEL FONDO DE RESPONSABILIDAD SOCIAL UNIVERSITARIA LIMA, 2012 (Aprobado por RR N 619-2012-UPCH-CU) CONTENIDO

UNIVERSIDAD PERUANA CAYETANO HEREDIA DIRECCIÓN UNIVERSITARIA DE RESPONSABILIDAD SOCIAL REGLAMENTO DEL FONDO DE RESPONSABILIDAD SOCIAL UNIVERSITARIA LIMA, 2012 (Aprobado por RR N 619-2012-UPCH-CU) CONTENIDO

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL PROGRAMA PILOTO DE MICROEMPRESAS ASOCIATIVAS DE MANTENIMIENTO VIAL EN LA RED VIAL NO PAVIMENTADA GUÍA

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL PROGRAMA PILOTO DE MICROEMPRESAS ASOCIATIVAS DE MANTENIMIENTO VIAL EN LA RED VIAL NO PAVIMENTADA GUÍA

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Riesgos: - Incumplimiento / aplazamiento del Programa de Auditoría por labores internas. Mitigación del Riesgo: Seguimiento permanente del Programa.

ESCUELA TECNOLOGICA INSTITUTO TECNICO CENTRAL PROGRAMA ANUAL DE AUDITORÍAS 06 Vigencia: 06 (APROBADO MEDIANTE ACTA No. DEL DE DICIEMBRE DE 05) Objetivo del Programa: Verificar y evaluar el funcionamiento

ESCUELA TECNOLOGICA INSTITUTO TECNICO CENTRAL PROGRAMA ANUAL DE AUDITORÍAS 06 Vigencia: 06 (APROBADO MEDIANTE ACTA No. DEL DE DICIEMBRE DE 05) Objetivo del Programa: Verificar y evaluar el funcionamiento

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea.

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea. Argentina, Brasil, Uruguay, Paraguay, Venezuela, Perú, Ecuador, Chile, Bolivia, Colombia,

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea. Argentina, Brasil, Uruguay, Paraguay, Venezuela, Perú, Ecuador, Chile, Bolivia, Colombia,

Formación de Auditores Internos para Organismos de Certificación de Personas

Presentación Formación de Auditores Internos para Organismos de Certificación de Personas Las crecientes necesidades en las organizaciones de contar con personal competente y confiable han estimulado el

Presentación Formación de Auditores Internos para Organismos de Certificación de Personas Las crecientes necesidades en las organizaciones de contar con personal competente y confiable han estimulado el

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

ORIENTACIONES PARA LA DETECCIÓN

ORIENTACIONES PARA LA DETECCIÓN DE BUENAS PRÁCTICAS Autoridad de Gestión de la Unidad Administradora del FSE Ministerio de Trabajo e Inmigración ORIENTACIONES PARA LA DETECCIÓN DE BUENAS PRÁCTICAS (BBPP)

ORIENTACIONES PARA LA DETECCIÓN DE BUENAS PRÁCTICAS Autoridad de Gestión de la Unidad Administradora del FSE Ministerio de Trabajo e Inmigración ORIENTACIONES PARA LA DETECCIÓN DE BUENAS PRÁCTICAS (BBPP)

V. EVALUACIÓN Y SEGUIMIENTO (CÓMO MEDIMOS LOS AVANCES, LA RENDICIÓN DE CUENTAS COMO PARTE DEL PROCESO DEMOCRÁTICO).

.") V. EVALUACIÓN Y SEGUIMIENTO (CÓMO MEDIMOS LOS AVANCES, LA RENDICIÓN DE CUENTAS COMO PARTE DEL PROCESO DEMOCRÁTICO). V. Evaluación y seguimiento (cómo medimos los avances, la rendición de cuentas como

V. EVALUACIÓN Y SEGUIMIENTO (CÓMO MEDIMOS LOS AVANCES, LA RENDICIÓN DE CUENTAS COMO PARTE DEL PROCESO DEMOCRÁTICO). V. Evaluación y seguimiento (cómo medimos los avances, la rendición de cuentas como

UNIVERSIDAD LA GRAN COLOMBIA DIRECTOR DE PLANEACION RECTORIA RECTOR BOGOTA D.C.

23/0/996 26//200 / 9 RECTOR Profesional en carreras administrativas. Cursos de formación y actualización en procesos administrativos, especialización en procesos de Planeación, formulación de proyectos,

23/0/996 26//200 / 9 RECTOR Profesional en carreras administrativas. Cursos de formación y actualización en procesos administrativos, especialización en procesos de Planeación, formulación de proyectos,

NORMAS DE FUNCIONAMIENTO DEL PROYECTO GUIASALUD

1 PROYECTO GUIASALUD NORMAS DE FUNCIONAMIENTO DEL PROYECTO GUIASALUD I. Introducción II. Consejo Ejecutivo III. Comité Científico IV. Comunidades Autónomas V. Unidad de Gestión I. Introducción El Proyecto

1 PROYECTO GUIASALUD NORMAS DE FUNCIONAMIENTO DEL PROYECTO GUIASALUD I. Introducción II. Consejo Ejecutivo III. Comité Científico IV. Comunidades Autónomas V. Unidad de Gestión I. Introducción El Proyecto

UNIDAD TÉCNICA DE DESCENTRALIZACIÓN (UTD) DEL MINISTERIO DE HACIENDA (MH) PAPEL DEL MH & UTD EN EL PROCESO DE DESCENTRALIZACIÓN

DEL MINISTERIO DE HACIENDA (MH) PAPEL DEL MH & UTD EN EL PROCESO DE DESCENTRALIZACIÓN") UNIDAD TÉCNICA DE DESCENTRALIZACIÓN (UTD) DEL MINISTERIO DE HACIENDA (MH) PAPEL DEL MH & UTD EN EL PROCESO DE DESCENTRALIZACIÓN 2005 Cuando hablamos de descentralización nos referimos a las transferencias

UNIDAD TÉCNICA DE DESCENTRALIZACIÓN (UTD) DEL MINISTERIO DE HACIENDA (MH) PAPEL DEL MH & UTD EN EL PROCESO DE DESCENTRALIZACIÓN 2005 Cuando hablamos de descentralización nos referimos a las transferencias

Sistema Nacional de Investigación en salud en Perú

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

Norma Técnica de Administración por Procesos y Prestación de Servicios. Registro Oficial Nro. 739

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

Gerente del Proyecto

1. IDENTIFICACIÓN. Departamento Fondo rotatorio de investigaciones Universidad Francisco de Paula Santander Área Proyecto: Consolidación del encadenamiento productivo hortifruticola en la Región Norte

1. IDENTIFICACIÓN. Departamento Fondo rotatorio de investigaciones Universidad Francisco de Paula Santander Área Proyecto: Consolidación del encadenamiento productivo hortifruticola en la Región Norte

SISTEMA DE EVALUACIÓN N Y CONTROL RESULTADOS LA EXPERIENCIA CHILENA. Heidi Berner H. Jefa División Control de Gestión Junio 2008

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

El Sistema de Control en la Republica del Paraguay

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

Plan Estratégico Institucional

Ministerio de Hacienda Plan Estratégico Institucional Informe de Monitoreo Enero - Marzo 2015 Elaborado por Dirección de Planificación y Desarrollo (Departamento de Planificación Institucional) PRESENTACIÓN

Ministerio de Hacienda Plan Estratégico Institucional Informe de Monitoreo Enero - Marzo 2015 Elaborado por Dirección de Planificación y Desarrollo (Departamento de Planificación Institucional) PRESENTACIÓN

ANEXO II. ANEXO II: Términos de Referencia del Servicio CONSULTORIA:

ANEXO II ANEXO II: Términos de Referencia del Servicio CONSULTORIA: Servicios Técnicos y Profesionales para la Evaluación de las Capacidades Programáticas, Administrativas y Financieras de las Organizaciones

ANEXO II ANEXO II: Términos de Referencia del Servicio CONSULTORIA: Servicios Técnicos y Profesionales para la Evaluación de las Capacidades Programáticas, Administrativas y Financieras de las Organizaciones

La Experiencia de la Provincia de Buenos Aires

Los Municipios en el Marco del Régimen de Responsabilidad Fiscal: La Experiencia de la Provincia de Buenos Aires Consejo Federal de Responsabilidad Fiscal San Salvador de Jujuy 31 de julio y 1 de agosto

Los Municipios en el Marco del Régimen de Responsabilidad Fiscal: La Experiencia de la Provincia de Buenos Aires Consejo Federal de Responsabilidad Fiscal San Salvador de Jujuy 31 de julio y 1 de agosto

Plan de modernización de la biblioteca de la escuela del Ministerio Público. Grande Alanya, Martha Elizabeth. CONCLUSIONES

CONCLUSIONES Del análisis efectuado del entorno externo, de la evaluación de los factores sociales, económicos, políticos, tecnológicos, se observa que la posición estratégica externa de la Biblioteca

CONCLUSIONES Del análisis efectuado del entorno externo, de la evaluación de los factores sociales, económicos, políticos, tecnológicos, se observa que la posición estratégica externa de la Biblioteca

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

CRITERIOS Y ACCIONES QUE RIGEN EL FUNCIONAMIENTO DEL SISTEMA FEDERAL DE INFORMACIÓN EDUCATIVA

ANEXO Resolución CFE Nº92/09 CRITERIOS Y ACCIONES QUE RIGEN EL FUNCIONAMIENTO DEL SISTEMA FEDERAL DE INFORMACIÓN EDUCATIVA La Resolución Nº48/95 del, aprobó y reguló los criterios y acciones para la implementación

ANEXO Resolución CFE Nº92/09 CRITERIOS Y ACCIONES QUE RIGEN EL FUNCIONAMIENTO DEL SISTEMA FEDERAL DE INFORMACIÓN EDUCATIVA La Resolución Nº48/95 del, aprobó y reguló los criterios y acciones para la implementación

Sistema de Gestión Ambiental ISO 14001

Sistema de Gestión Ambiental ISO 14001 La norma ISO 14001 proporciona un marco de referencia para proteger el medio ambiente y responder a las condiciones ambientales cambiantes, en equilibrio con las

Sistema de Gestión Ambiental ISO 14001 La norma ISO 14001 proporciona un marco de referencia para proteger el medio ambiente y responder a las condiciones ambientales cambiantes, en equilibrio con las

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

Plan Estratégico DIAN Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Términos de Referencia para la realización de Asistencia Técnica:

Términos de Referencia para la realización de Asistencia Técnica: Taller de capacitación y generación de ámbitos de discusión de temas sociales vinculados a proyectos energéticos, difusión de experiencias

Términos de Referencia para la realización de Asistencia Técnica: Taller de capacitación y generación de ámbitos de discusión de temas sociales vinculados a proyectos energéticos, difusión de experiencias

Proyecto: Mejoramiento de las Estadísticas para la Medición de Condiciones de Vida. Contenido

Proyecto: Mejoramiento de las Estadísticas para la Medición de Condiciones de Vida Iniciativa para la Promoción de Bienes Públicos Regionales del Banco Interamericano de Desarrollo José Antonio Mejía Conferencia

Proyecto: Mejoramiento de las Estadísticas para la Medición de Condiciones de Vida Iniciativa para la Promoción de Bienes Públicos Regionales del Banco Interamericano de Desarrollo José Antonio Mejía Conferencia

PROMOCIÓN DE LA INNOVACIÓN Y TRANSFERENCIA DE TECNOLOGÍA AL SECTOR PRODUCTIVO

BASES CENTROS TECNOLÓGICOS SECTORIALES El centro tecnológico sectorial es una persona jurídica, legalmente constituida sin fines de lucro, que estatutariamente tenga por objeto contribuir a la mejora de

BASES CENTROS TECNOLÓGICOS SECTORIALES El centro tecnológico sectorial es una persona jurídica, legalmente constituida sin fines de lucro, que estatutariamente tenga por objeto contribuir a la mejora de

Área: Aportaciones de las ciencias sociales CS. Carácter: optativo Horas Horas por semana Horas por semestre Tipo: Teórico Teoría: Práctica:

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE MEDICINA PLAN DE ESTUDIOS DE LA LICENCIATURA DE MEDICO CIRUJANO Programa de las asignaturas optativas Denominación: Administración de Servicios de Salud.

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE MEDICINA PLAN DE ESTUDIOS DE LA LICENCIATURA DE MEDICO CIRUJANO Programa de las asignaturas optativas Denominación: Administración de Servicios de Salud.

EXPERIENCIA EJECUCIÓN Y ADMINISTRACIÓN RECURSOS:

EXPERIENCIA EJECUCIÓN Y ADMINISTRACIÓN RECURSOS: Naturaleza única QUÉ ES EL FONDO DE DESARROLLO DE LA EDUCACIÓN SUPERIOR -FODESEP ENTIDAD DE: Mixta Sin ánimo de Lucro Descentralizada por servicios Vinculada

EXPERIENCIA EJECUCIÓN Y ADMINISTRACIÓN RECURSOS: Naturaleza única QUÉ ES EL FONDO DE DESARROLLO DE LA EDUCACIÓN SUPERIOR -FODESEP ENTIDAD DE: Mixta Sin ánimo de Lucro Descentralizada por servicios Vinculada

NORMATIVA Y MARCO INSTITUCIONAL

CURSO DE DERECHO COSTERO GUIAS DE CLASE CAMBIO CLIMÁTICO NORMATIVA Y MARCO INSTITUCIONAL Emilio Biasco Curso de Derecho Costero - 2009 Cambio Climático 1 NACIONES UNIDAS CONVENCION MARCO SOBRE EL CAMBIO

CURSO DE DERECHO COSTERO GUIAS DE CLASE CAMBIO CLIMÁTICO NORMATIVA Y MARCO INSTITUCIONAL Emilio Biasco Curso de Derecho Costero - 2009 Cambio Climático 1 NACIONES UNIDAS CONVENCION MARCO SOBRE EL CAMBIO

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

TÉRMINOS DE REFERENCIA SECRETARIA ADMINISTRATIVA PLENARIO DE MUNICIPIOS

TÉRMINOS DE REFERENCIA SECRETARIA ADMINISTRATIVA PLENARIO DE MUNICIPIOS 1. Antecedentes El Programa de las Naciones Unidas para el Desarrollo (PNUD), a través del Programa ART (Articulación de Redes Territoriales)

TÉRMINOS DE REFERENCIA SECRETARIA ADMINISTRATIVA PLENARIO DE MUNICIPIOS 1. Antecedentes El Programa de las Naciones Unidas para el Desarrollo (PNUD), a través del Programa ART (Articulación de Redes Territoriales)

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe Tercer Panel Metodologías de Formulación y Evaluación de Proyectos de Inversión Pública Santa Cruz de la Sierra,

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe Tercer Panel Metodologías de Formulación y Evaluación de Proyectos de Inversión Pública Santa Cruz de la Sierra,

a. Organismo Andino de Salud-Convenio Hipólito Unánue (ORAS - CONHU) b. Centro de Educación Sanitaria y Tecnología Apropiada para la Salud (CESTAS).

b. Centro de Educación Sanitaria y Tecnología Apropiada para la Salud (CESTAS).") 1.7.2 B: TÉRMINOS DE REFERENCIA PARA CONTRATACIÓN DE CONSULTORÍA PARA FORMULACIÓN DE GUÍA PARA ELABORACIÓN DE PLANES DE CONTINGENCIA ENTRE PAÍSES DEL ÁREA ANDINA Y EL DESARROLLO DE SIMULACROS EN LAS FRONTERAS,

1.7.2 B: TÉRMINOS DE REFERENCIA PARA CONTRATACIÓN DE CONSULTORÍA PARA FORMULACIÓN DE GUÍA PARA ELABORACIÓN DE PLANES DE CONTINGENCIA ENTRE PAÍSES DEL ÁREA ANDINA Y EL DESARROLLO DE SIMULACROS EN LAS FRONTERAS,

CONTROL INTERNO 3. ESTRUCTURA DIDACTICA 1. GENERALIDADES. Clave: CA75 H S C: 4

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

Estrategia Nacional Anticorrupcion CNA

Estrategia Nacional Anticorrupcion CNA I. Antecedentes Contexto Internacional. Hace referencia a los esfuerzos de organismos internacionales y de ONGs internacionales de poner en agenda publica el problema

Estrategia Nacional Anticorrupcion CNA I. Antecedentes Contexto Internacional. Hace referencia a los esfuerzos de organismos internacionales y de ONGs internacionales de poner en agenda publica el problema

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2005 ESTRATEGIA PROGRAMÁTICA

ENTIDAD : T4L Pemex Exploración y Producción Página 1 de 5 Misión Maximizar el valor económico a largo plazo de las reservas de crudo y gas natural del país, garantizando la seguridad de sus instalaciones

ENTIDAD : T4L Pemex Exploración y Producción Página 1 de 5 Misión Maximizar el valor económico a largo plazo de las reservas de crudo y gas natural del país, garantizando la seguridad de sus instalaciones

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Presentación Desayuno Empresarial Cámara Costarricense de la Construcción. Ing. Tomás Figueroa Malavassi Director Planificación Sectorial

Presentación Desayuno Empresarial Cámara Costarricense de la Construcción Ing. Tomás Figueroa Malavassi Director Planificación Sectorial 21 febrero 2012 Temas asignados: Posición del Ministerio en cuanto

Presentación Desayuno Empresarial Cámara Costarricense de la Construcción Ing. Tomás Figueroa Malavassi Director Planificación Sectorial 21 febrero 2012 Temas asignados: Posición del Ministerio en cuanto

PROGRAMA DE APOYO A LA COMPETITIVIDAD PARA MIPYMES PACC BID 1884/OC-AR

PROGRAMA DE APOYO A LA COMPETITIVIDAD PARA MIPYMES PACC BID 1884/OC-AR FORTALECIMIENTO INSTITUCIONAL PARA ENTIDADES ESPECIALIZADAS EN APOYO EMPRENDEDOR Proyecto de Fortalecimiento Institucional del Proceso

PROGRAMA DE APOYO A LA COMPETITIVIDAD PARA MIPYMES PACC BID 1884/OC-AR FORTALECIMIENTO INSTITUCIONAL PARA ENTIDADES ESPECIALIZADAS EN APOYO EMPRENDEDOR Proyecto de Fortalecimiento Institucional del Proceso

CREA COMISION ASESORA PRESIDENCIAL PARA LA COOPERACION INTERNACIONAL EN REGIONES. Santiago, 11 de junio de Nº 368 VISTOS :

REPUBLICA DE CHILE MINISTERIO DEL INTERIOR MINISTERIO DE HACIENDA OFICINA DE PARTES RECIBIDO CREA COMISION ASESORA PRESIDENCIAL PARA LA COOPERACION INTERNACIONAL EN REGIONES. Santiago, 11 de junio de 2002.

REPUBLICA DE CHILE MINISTERIO DEL INTERIOR MINISTERIO DE HACIENDA OFICINA DE PARTES RECIBIDO CREA COMISION ASESORA PRESIDENCIAL PARA LA COOPERACION INTERNACIONAL EN REGIONES. Santiago, 11 de junio de 2002.

CONSEJO TÉCNICO ESCOLAR SECTOR 19 FEDERALIZADO

CONSEJO TÉCNICO ESCOLAR SECTOR 19 FEDERALIZADO Presentaciones: > Trabajo que se realiza en la Jefatura del Sector: Aplicación de la Normatividad establecida para el Buen funcionamiento de las Escuelas

CONSEJO TÉCNICO ESCOLAR SECTOR 19 FEDERALIZADO Presentaciones: > Trabajo que se realiza en la Jefatura del Sector: Aplicación de la Normatividad establecida para el Buen funcionamiento de las Escuelas

Grupo IPC posee aval del CISHT

Grupo IPC tiene el agrado de invitarle al Programa: Duración: 40 horas Grupo IPC posee aval del CISHT http://www.cisht.com/?page_id=499 1 ACERCA DE GRUPO IPC Grupo Integrated Protection Concepts Conceptos

Grupo IPC tiene el agrado de invitarle al Programa: Duración: 40 horas Grupo IPC posee aval del CISHT http://www.cisht.com/?page_id=499 1 ACERCA DE GRUPO IPC Grupo Integrated Protection Concepts Conceptos

Instituto Interamericano para la Investigación del Cambio Global. Desarrollo de Capacidades. Marcella Ohira

Instituto Interamericano para la Investigación del Cambio Global Desarrollo de Capacidades Marcella Ohira Vice-Directora Ejecutiva y Directora de Capacitación Taller Regional de Capacitación sobre herramientas

Instituto Interamericano para la Investigación del Cambio Global Desarrollo de Capacidades Marcella Ohira Vice-Directora Ejecutiva y Directora de Capacitación Taller Regional de Capacitación sobre herramientas

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

SISTEMA DE GESTIÓN UNIVERSITARIA 2010 SUBSISTEMA: GESTIÓN ADMINISTRATIVA FINANCIERA (GAF) MACRO PROCESO ESTRATEGIAS PROCESO INDICADORES

MACRO PROCESO ESTRATEGIAS PROCESO INDICADORES") 1 SISTEMA DE GESTIÓN UNIVERSITARIA 2010 PLANIFICACIÓN UNIVERSITARIA PARTICIPACIÓN Y DIFUSIÓN DE PLANES INSTITUCIONALES PLANIFICACIÓN UNIVERSITARIA PROGRAMACIÓN Y PROYECTOS ELABORACIÓN Y EVALUACIÓN DE PROYECTOS

1 SISTEMA DE GESTIÓN UNIVERSITARIA 2010 PLANIFICACIÓN UNIVERSITARIA PARTICIPACIÓN Y DIFUSIÓN DE PLANES INSTITUCIONALES PLANIFICACIÓN UNIVERSITARIA PROGRAMACIÓN Y PROYECTOS ELABORACIÓN Y EVALUACIÓN DE PROYECTOS

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE LA EMPRESA

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE LA EMPRESA SILABO DE AUDITORIA GUBERNAMENTAL I. DATOS GENERALES 1.1 Facultad : Contabilidad 1.2 Carrera Profesional : Contabilidad 1.3 Tipo de Curso

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE LA EMPRESA SILABO DE AUDITORIA GUBERNAMENTAL I. DATOS GENERALES 1.1 Facultad : Contabilidad 1.2 Carrera Profesional : Contabilidad 1.3 Tipo de Curso

A.N.E.P. Consejo de Educación Técnico Profesional (Universidad del Trabajo del Uruguay)

") A.N.E.P. Consejo de Educación Técnico Profesional (Universidad del Trabajo del Uruguay) PROGRAMA Código en SIPE Descripción en SIPE TIPO DE CURSO 048 EDUCACIÓN MEDIA PROFESIONAL PLAN 2004 2004 ORIENTACIÓN

A.N.E.P. Consejo de Educación Técnico Profesional (Universidad del Trabajo del Uruguay) PROGRAMA Código en SIPE Descripción en SIPE TIPO DE CURSO 048 EDUCACIÓN MEDIA PROFESIONAL PLAN 2004 2004 ORIENTACIÓN

MANUAL DE OPERACIÓN DE LA. NORMATECA INTERNA Hoja: 1 de 9

NORMATECA INTERNA Hoja: 1 de 9 NORMATECA INTERNA DEL INSTITUTO NACIONAL DE PERINATOLOGÍA Abril de 2010 NORMATECA INTERNA Hoja: 2 de 9 INTRODUCCIÓN El Plan Nacional de Desarrollo 2007-2012 establece la

NORMATECA INTERNA Hoja: 1 de 9 NORMATECA INTERNA DEL INSTITUTO NACIONAL DE PERINATOLOGÍA Abril de 2010 NORMATECA INTERNA Hoja: 2 de 9 INTRODUCCIÓN El Plan Nacional de Desarrollo 2007-2012 establece la

COMISION NACIONAL DE VALORES

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

Los desafíos en el mantenimiento de estadísticas económicas

Los desafíos en el mantenimiento de estadísticas económicas Alcides Nunes González DGEEC Paraguay Email: anu@dgeec.gov.py Taller Internacional sobre Censos Económicos, Registros Estadísticos de Negocios,

Los desafíos en el mantenimiento de estadísticas económicas Alcides Nunes González DGEEC Paraguay Email: anu@dgeec.gov.py Taller Internacional sobre Censos Económicos, Registros Estadísticos de Negocios,

Dirección de Inversión Pública

Secretaría Técnica de Planificación del Desarrollo Económico y Social Presidencia de la República del Paraguay Ministerio de Hacienda Programa de Preinversión 1143 OC-PR Dirección General de Promoción

Secretaría Técnica de Planificación del Desarrollo Económico y Social Presidencia de la República del Paraguay Ministerio de Hacienda Programa de Preinversión 1143 OC-PR Dirección General de Promoción

Misión. Visión. Organización. Antecedentes. Funciones

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE EMPRESA

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE EMPRESA SILABO DE AUDITORIA GUBERNAMENTAL I. DATOS GENERALES 1.1 Facultad : Estudios de Empresa 1.2 Carrera Profesional : Contabilidad y Finanzas 1.3

UNIVERSIDAD PRIVADA DEL NORTE FACULTAD DE ESTUDIOS DE EMPRESA SILABO DE AUDITORIA GUBERNAMENTAL I. DATOS GENERALES 1.1 Facultad : Estudios de Empresa 1.2 Carrera Profesional : Contabilidad y Finanzas 1.3

Manual de Procedimientos y Operaciones TABLA DE CONTENIDO

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

2.- OBJETIVOS GENERALES DE LAS UNIDADES DE AUDITORIA INTERNA. e) Propiciar el autocontrol y promover la probidad administrativa.

Propiciar el autocontrol y promover la probidad administrativa.") CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

SELECCIÓN DE PERSONAL

SELECCIÓN DE PERSONAL Quiénes somos? Desde 1969, la ONSEC es el ente que regula los procesos de la Administración Pública en materia de Recursos Humanos, con el fin de garantizar eficiencia, así como la

SELECCIÓN DE PERSONAL Quiénes somos? Desde 1969, la ONSEC es el ente que regula los procesos de la Administración Pública en materia de Recursos Humanos, con el fin de garantizar eficiencia, así como la

PROGRAMA 131P DERECHO DE ASILO Y APÁTRIDAS

PROGRAMA 131P DERECHO DE ASILO Y APÁTRIDAS 1. DESCRIPCIÓN Entre las funciones que a la Dirección General de Política Interior, dependiente de la Subsecretaría del Interior, encomienda el Real Decreto 991/2006,

PROGRAMA 131P DERECHO DE ASILO Y APÁTRIDAS 1. DESCRIPCIÓN Entre las funciones que a la Dirección General de Política Interior, dependiente de la Subsecretaría del Interior, encomienda el Real Decreto 991/2006,

ANEXO I MATRIZ DE MARCO LOGICO

ANEXO I MATRIZ DE MARCO LOGICO - 1 - ANEXO I Matriz de Marco Lógico del Programa FIN Productividad e ingresos de los pequeños productores vitícolas mejoradas A tres años del fin de ejecución del Proyecto

ANEXO I MATRIZ DE MARCO LOGICO - 1 - ANEXO I Matriz de Marco Lógico del Programa FIN Productividad e ingresos de los pequeños productores vitícolas mejoradas A tres años del fin de ejecución del Proyecto

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

POR EL CUAL SE DISPONE LA REALIZACI~N DEL CENSO ECONÓMICO NACIONAL DEL ANO Asunción. 19 de OC/U& de 2009

POR EL CUAL SE DISPONE LA REALIZACI~N DEL CENSO ECONÓMICO NACIONAL DEL ANO 2011. Asunción. 19 de OC/U& de 2009 VISTO: La Nota D.G. No 862 del 21 de agosto de 2009, por la cual ia Dirección General de Estadistica,

POR EL CUAL SE DISPONE LA REALIZACI~N DEL CENSO ECONÓMICO NACIONAL DEL ANO 2011. Asunción. 19 de OC/U& de 2009 VISTO: La Nota D.G. No 862 del 21 de agosto de 2009, por la cual ia Dirección General de Estadistica,

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EVALUACIÓN DE PROGRAMAS E INSTITUCIONES

EVALUACIÓN DE PROGRAMAS E INSTITUCIONES Rosanna Costa Directora de Presupuestos 31 de agosto de 2010 CONTENIDO DE LA PRESENTACIÓN I. SISTEMA DE EVALUACIÓN II. LÍNEAS DE EVALUACIÓN III. RESULTADOS EVALUACIONES

EVALUACIÓN DE PROGRAMAS E INSTITUCIONES Rosanna Costa Directora de Presupuestos 31 de agosto de 2010 CONTENIDO DE LA PRESENTACIÓN I. SISTEMA DE EVALUACIÓN II. LÍNEAS DE EVALUACIÓN III. RESULTADOS EVALUACIONES

DICTAMEN DE ACREDITACIÓN N 388 Carrera de Pedagogía en Artes Visuales de la Universidad Autónoma de Chile

DICTAMEN DE ACREDITACIÓN N 388 Carrera de Pedagogía en Artes Visuales de la Universidad Autónoma de Chile En base a lo acordado en la sexagésima novena sesión del Consejo de Evaluación y Acreditación del

DICTAMEN DE ACREDITACIÓN N 388 Carrera de Pedagogía en Artes Visuales de la Universidad Autónoma de Chile En base a lo acordado en la sexagésima novena sesión del Consejo de Evaluación y Acreditación del

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

MANUAL INSTITUCIONAL DE CLASES

Código: 1.5. Página: 1 de 6 Naturaleza de la clase Coordina y ejecuta labores asistenciales variadas de apoyo a la gestión de funcionarios de Junta Directiva, Auditoría Interna, Presidencia Ejecutiva,

Código: 1.5. Página: 1 de 6 Naturaleza de la clase Coordina y ejecuta labores asistenciales variadas de apoyo a la gestión de funcionarios de Junta Directiva, Auditoría Interna, Presidencia Ejecutiva,