: BOMEH: PUBLICADO EN:

|

|

|

- María Concepción Villanueva Peralta

- hace 6 años

- Vistas:

Transcripción

1 TÍTULO: Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica REGISTRO NORM@DOC: BOMEH: 12/2017 PUBLICADO EN: BOE n.º 63 de 15 de marzo de 2017 Disponible en: DEPARTAMENTO EMISOR: LEYES TRIBUTARIAS.-Impuesto sobre Sociedades, Impuesto sobre la Renta de No Residentes VIGENCIA: En vigor desde 16 de marzo de 2017 ANÁLISIS JURÍDICO: MATERIAS: Ministerio de Hacienda y Función Pública Referencias anteriores DE CONFORMIDAD con: el Real Decreto-ley 3/2016, de 2 de diciembre la Ley Orgánica 1/2016, de 31 de octubre el Real Decreto-ley 2/2016, de 30 de septiembre la disposición final única del Reglamento aprobado por Real Decreto 634/2015, de 10 de julio EN RELACIÓN con: la Orden HAP/2055/2012, de 28 de septiembre la Orden EHA/1721/2011, de 16 de junio Impuesto sobre la Renta de No Residentes Impuesto sobre Sociedades Modelos La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, incorpora una serie de novedades que entraron en vigor a partir del 1 de enero de 2015 y son de aplicación para los períodos impositivos que se iniciaron a partir de esa fecha. En este sentido, fue necesario adaptar a la normativa vigente los modelos de pagos fraccionados para facilitar la presentación de su declaración a aquellas sociedades cuyo período impositivo se iniciara a partir del 1 de enero de Con esa finalidad se aprobó la Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática y la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática. Por otra parte, para los períodos impositivos iniciados a partir de 1 de enero de 2016 se han aprobado tres normas que han modificado el régimen de pagos fraccionados. 1

2 En primer lugar, el Real Decreto-ley 2/2016, de 30 de septiembre, por el que se introducen medidas tributarias dirigidas a la reducción del déficit público ha aprobado diversas medidas en el ámbito tributario con el fin de consolidar las finanzas públicas y, de este modo, corregir de manera urgente uno de los principales desequilibrios que afectan a la economía española debido al elevado déficit público en que se ha incurrido en los últimos años. Este Real Decreto-ley 2/2016, con la finalidad de allegar fondos de manera inmediata a las arcas públicas, introduce en su artículo único modificaciones en el régimen legal de los pagos fraccionados del Impuesto sobre Sociedades. De esta forma, y con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2016, el Real Decreto-ley 2/2016, a través de la disposición adicional decimocuarta que añade en la Ley del Impuesto sobre Sociedades, modifica el régimen legal de los pagos fraccionados. En este sentido, únicamente se modifican los pagos fraccionados que se realicen en la modalidad prevista en el artículo 40.3 de la Ley del Impuesto sobre Sociedades. A su vez, estas modificaciones sólo afectan a los contribuyentes cuyo importe neto de la cifra de negocios, en los 12 meses anteriores a la fecha en que se inicie el período impositivo, sea al menos 10 millones de euros. Así, el Real Decreto-ley 2/2016, por una parte, fija un pago fraccionado mínimo que se calcula a partir del resultado positivo de la cuenta de pérdidas y ganancias del ejercicio de los 3, 9 u 11 primeros meses determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, excluyendo del mismo el importe del resultado positivo que se corresponda con rentas derivadas de operaciones de quita o espera consecuencia de un acuerdo de acreedores del contribuyente, incluyéndose en dicho resultado aquella parte de su importe que se integre en la base imponible del período impositivo, así como el importe del resultado positivo consecuencia de operaciones de aumento de capital o fondos propios por compensación de créditos que no se integren en la base imponible por aplicación del artículo 17.2 de la Ley del Impuesto sobre Sociedades. Por su parte, y en el caso de entidades parcialmente exentas a las que resulte de aplicación el régimen fiscal especial establecido en el capítulo XIV del título VII de la Ley del Impuesto sobre Sociedades, se tomará como resultado positivo el correspondiente exclusivamente a rentas no exentas. En el caso de entidades a las que resulte de aplicación la bonificación por prestación de servicios públicos locales establecida en el artículo 34 de la Ley del Impuesto sobre Sociedades, se tomará como resultado positivo el correspondiente exclusivamente a rentas no bonificadas. El Real Decreto-ley 2/2016 fija, con carácter general, una cuantía mínima a ingresar del 23 % del resultado referido en los dos párrafos anteriores, que será del 25 % en el caso de contribuyentes a los que resulte de aplicación el tipo de gravamen previsto en el párrafo primero del artículo 29.6 de la Ley del Impuesto sobre Sociedades, que se aplicarán para el cálculo del pago fraccionado mínimo. Por otra parte, el Real Decreto-ley 2/2016, eleva el porcentaje a que se refiere el último párrafo del artículo 40.3 de la Ley del Impuesto sobre Sociedades, estableciendo que será el resultado de multiplicar por diecinueve veinteavos el tipo de gravamen redondeado por exceso. En segundo lugar, la Ley Orgánica 1/2016, de 31 de octubre, de reforma de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, modifica la disposición adicional quinta de la Ley del Impuesto sobre Sociedades, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de En este sentido, y con la finalidad de ajustar la cuantía de pago fraccionado a ingresar en determinadas situaciones al importe real a satisfacer por el impuesto, la citada Ley Orgánica 1/2016 establece ciertas especialidades en relación con el cálculo del pago fraccionado. Así, señala que, a efectos de lo dispuesto en el artículo 40.3 de la Ley del Impuesto sobre Sociedades, podrá reducirse de la base imponible el importe de la reserva para inversiones en Canarias, regulada en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, que prevea realizarse, prorrateada en cada uno de los períodos de los 3, 9 u 11 primeros meses del período impositivo y con el límite máximo del 90 por ciento de la base imponible de cada uno de ellos. También, establece minoraciones en el cálculo del importe mínimo a ingresar establecido en el apartado 1.a) de la disposición adicional decimocuarta de la Ley del Impuesto sobre Sociedades, en los siguientes casos: a) El resultado positivo se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse. Y además, ese resultado positivo se minorará en el 50 por ciento de los rendimientos que tengan derecho a la bonificación prevista en el artículo 26 de la Ley 19/1994. b) En el caso de entidades que apliquen el régimen fiscal de la Zona Especial Canaria, regulado en el Título V de la Ley 19/1994, no se computará aquella parte del resultado positivo que se corresponda con el porcentaje señalado en el artículo 44.4 de la Ley 19/1994, salvo que proceda aplicar lo dispuesto en el artículo 44.6 b) de la Ley 19/1994, en cuyo caso el resultado positivo a computar se minorará en el importe que resulte de aplicar lo dispuesto en esa letra. c) El resultado positivo allí referido se minorará en el 50 por ciento de aquella parte del resultado positivo que se corresponda con rentas que tengan derecho a la bonificación por rentas obtenidas en Ceuta o Melilla prevista en el artículo 33 de la Ley del Impuesto sobre Sociedades. 2

3 En tercer lugar, hay que mencionar el Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, por medio del cual, en el ámbito del Impuesto sobre Sociedades, se adoptan tres medidas de relevancia. La primera de ellas se aplica a grandes empresas con importe neto de la cifra de negocios de al menos 20 millones de euros, para los períodos impositivos que se inicien a partir del 1 de enero de 2016, y regula nuevamente el límite a la compensación de bases imponibles negativas así como el límite relativo al artículo de la Ley del Impuesto sobre Sociedades, acompañado de un nuevo límite en la aplicación de deducciones por doble imposición internacional o interna, generada o pendiente de aplicar. Es necesario por ello modificar el modelo de pagos fraccionados, para incorporar el mencionado límite en la compensación de bases imponibles negativas para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo. De esta manera, se sustituyen los límites contenidos en el artículo 11.12, en el primer párrafo del artículo 26.1, en el artículo 62.1 e) y en las letras d) y e) del artículo 67 de la Ley del Impuesto sobre Sociedades por los siguientes: El 50 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 20 millones de euros pero inferior a 60 millones de euros. El 25 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 60 millones de euros. La segunda también es aplicable para los períodos impositivos iniciados a partir del 1 de enero de 2016, y modifica la disposición transitoria decimosexta de la Ley del Impuesto sobre Sociedades, estableciendo un nuevo mecanismo de reversión para las pérdidas por deterioro de valor de participaciones que resultaron fiscalmente deducibles en periodos impositivos previos a 2013, realizándose de esta manera la reversión por un importe mínimo anual, de forma lineal durante cinco años. Destaca, en tercer lugar y con efectos para los períodos impositivos iniciados a partir del 1 de enero de 2017, la no deducibilidad de las pérdidas realizadas en la transmisión de participaciones en entidades siempre que se trate de participaciones con derecho a la exención en las rentas positivas obtenidas, tanto en dividendos como en plusvalías generadas en la transmisión de participaciones. Así mismo, queda excluida de integración en la base imponible cualquier tipo de pérdida que se genere por la participación en entidades ubicadas en paraísos fiscales o en territorios que no alcancen un nivel de tributación adecuado. En la presente orden se procede a aprobar nuevos modelos de pagos fraccionados, el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal, estableciéndose las condiciones generales y el procedimiento para su presentación electrónica, con la finalidad de eliminar de ellos todo aquello que tenía un carácter temporal, únicamente aplicable a los períodos impositivos iniciados en el 2015, así como adaptarlos a los cambios introducidos en la Ley del Impuesto sobre Sociedades por el Real Decreto-ley 2/2016, la Ley Orgánica 1/2016 y el Real Decreto-ley 3/2016. La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, habilita al Ministro de Hacienda y Administraciones Públicas, para: a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo. b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades. c) Establecer los documentos o justificantes que deban acompañar a la declaración. d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo. e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico y las uniones temporales de empresas. f) Ampliar, atendiendo a razones fundadas de carácter técnico, el plazo de presentación de las declaraciones tributarias establecidas en la Ley del Impuesto y en este Reglamento cuando esta presentación se efectúe por vía telemática. Las habilitaciones al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales. En su virtud 3

4 DISPONGO: Artículo 1. Aprobación del modelo 202 de pago fraccionado a cuenta del Impuesto sobre Sociedades. 1. Se aprueba el modelo 202 «Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español). Pago fraccionado» que figura como anexo I de la presente orden. El citado modelo estará disponible exclusivamente en formato electrónico. El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código El modelo 202 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) previstos en el artículo 40 de la Ley del Impuesto sobre Sociedades, y en los artículos 23 y 38 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, así como, en su caso, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado. No obstante lo anterior, el modelo 202 de pago fraccionado no podrá ser utilizado por los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley del Impuesto sobre Sociedades, y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas, respectivamente, los cuales habrán de utilizar, en todo caso, el modelo La presentación del modelo 202 será obligatoria para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado. Para el resto de entidades, en los supuestos en que, de acuerdo con las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de los no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202. En ningún caso estarán obligadas a la presentación del modelo las agrupaciones de interés económico españolas y uniones temporales de empresas acogidas al régimen especial del capítulo II del título VII de la Ley del Impuesto sobre Sociedades, en las que el porcentaje de participación en las mismas, en su totalidad, corresponda a socios o miembros residentes en territorio español. Tampoco deben efectuar el referido pago fraccionado, ni estarán obligadas a presentar el modelo de pago fraccionado, tal y como establece el artículo 40.1 de la Ley del Impuesto sobre Sociedades, las entidades a las que se refieren los apartados 4 y 5 del artículo 29 de la Ley del Impuesto sobre Sociedades. 4. La comunicación de datos adicionales a la declaración (Anexo I, Parte 2) sólo será obligatoria para los contribuyentes cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado sea al menos de 10 millones de euros. Artículo 2. Aprobación del modelo 222 de pago fraccionado a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal. 1. Se aprueba el modelo 222 «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado» que figura como anexo II de la presente orden. El citado modelo estará disponible exclusivamente en formato electrónico. El número de justificante que habrá de figurar en el modelo 222 de pago fraccionado será un número secuencial cuyos tres primeros dígitos se corresponderán con el código El modelo 222 de pago fraccionado será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades previstos en el artículo 40 de la Ley del Impuesto sobre Sociedades, así como, en su caso, respecto de cada año natural, en las disposiciones al efecto contenidas en las Leyes de Presupuestos Generales del Estado para los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley del Impuesto sobre Sociedades y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas, respectivamente. 3. La presentación del modelo 222 será obligatoria incluso en los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades, no deba efectuarse ingreso alguno en concepto de pago fraccionado en el período correspondiente. 4

5 4. La comunicación de datos adicionales a la declaración (Anexo II, Parte 2) sólo será obligatoria para los grupos fiscales cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado sea al menos de 10 millones de euros. Artículo 3. Forma de presentación de los modelos 202 y La presentación de los modelos 202 y 222 deberá realizarse, obligatoriamente, por vía electrónica a través de Internet, de acuerdo con la habilitación, condiciones generales y el procedimiento establecido en el artículo 4 de esta orden. 2. Lo dispuesto en el apartado 1 del presente artículo no será aplicable respecto de la presentación de los modelos 202 y 222 ante las Diputaciones Forales del País Vasco y/o la Comunidad Foral de Navarra por los contribuyentes que tributen conjuntamente a estas Administraciones Forales y a la Administración del Estado. Para la presentación de la autoliquidación en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, el contribuyente se encuentre sometido a la normativa del Estado y deba tributar conjuntamente a ambas administraciones, estatal y foral, se seguirán las siguientes reglas: a) La autoliquidación a presentar ante la Administración del Estado se efectuará por vía electrónica en las condiciones y siguiendo el procedimiento establecido en el artículo 4 de la presente orden. b) Para la autoliquidación a presentar ante las Diputaciones Forales del País Vasco o ante la Comunidad Foral de Navarra, la forma y lugar serán los que correspondan de acuerdo con la normativa foral correspondiente, debiendo efectuarse, en su caso, ante dichas Administraciones el ingreso correspondiente de acuerdo con lo establecido en el artículo 17 del Concierto Económico con la Comunidad Autónoma del País Vasco, o en el artículo 24.1 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra. 3. Cuando el contribuyente se encuentre sometido a normativa foral y deba tributar conjuntamente a ambas administraciones, foral y estatal, la autoliquidación que deba presentar a la Administración del Estado se efectuará exclusivamente por vía electrónica a través de Internet, en las condiciones y siguiendo el procedimiento establecido en el artículo 4 de la presente orden. Artículo 4. Habilitación, condiciones generales y procedimiento para la presentación electrónica de los modelos 202 y 222. La presentación electrónica por Internet de las declaraciones correspondientes al modelo 202 y al modelo 222, se realizará con sujeción a la habilitación y las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7 a 11 de esa misma orden. Artículo 5. Plazo de presentación de los modelos 202 y La presentación de la autoliquidación modelo 202, pago fraccionado a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, se efectuará durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural. 2. La presentación de la autoliquidación modelo 222, pago fraccionado a cuenta del Impuesto sobre Sociedades para los grupos fiscales, se efectuará, durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural. 3. Los contribuyentes o las entidades dominantes o cabeceras de grupos, podrán utilizar como medio de pago de las deudas tributarias resultantes de las mismas, la domiciliación bancaria en una entidad de depósito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito), sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago. Cuando se pretenda domiciliar el pago, el plazo de presentación electrónica de las autoliquidaciones del modelo 202 y del modelo 222 será desde el día 1 hasta el 15 de los meses de abril, octubre, y diciembre. Artículo 6. Procedimiento para la presentación electrónica por Internet de documentación complementaria a las declaraciones de los modelos 202 y 222. Cuando los contribuyentes deban acompañar a las declaraciones de los modelos 202 y 222 cualquier documentación, solicitudes o manifestaciones de opciones no contempladas expresamente en los propios modelos de declaración o en 5

6 sus Anexos, dicha documentación se presentará por vía electrónica con arreglo al procedimiento establecido en el artículo 18 de la Orden HAP/2194/2013. Disposición final única. Entrada en vigor. La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación para los pagos fraccionados cuyo plazo de declaración comience a partir del 1 de abril de Madrid, 13 de marzo de El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero. 6

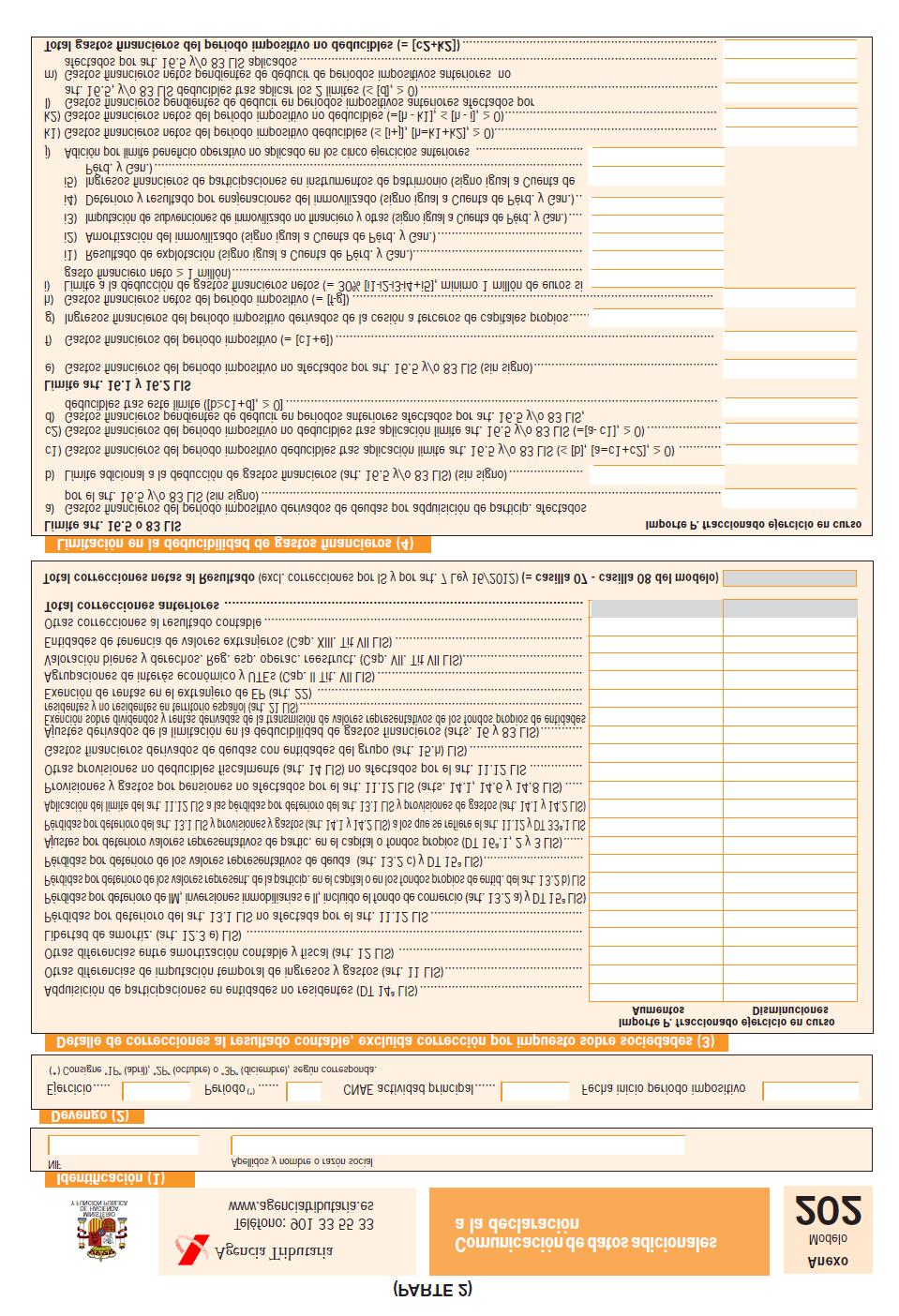

7 ANEXO I 7

8 8

9 9

10 10

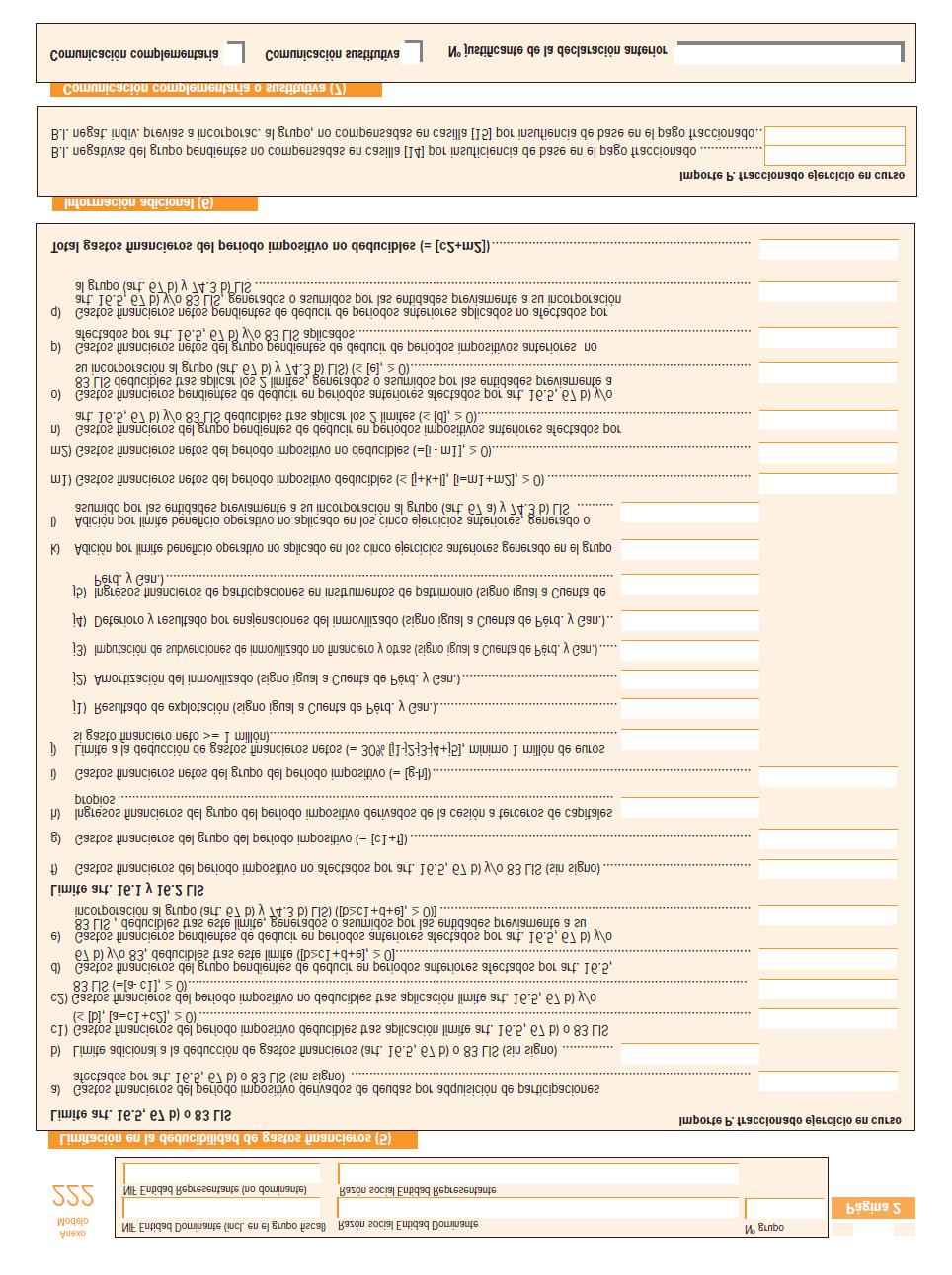

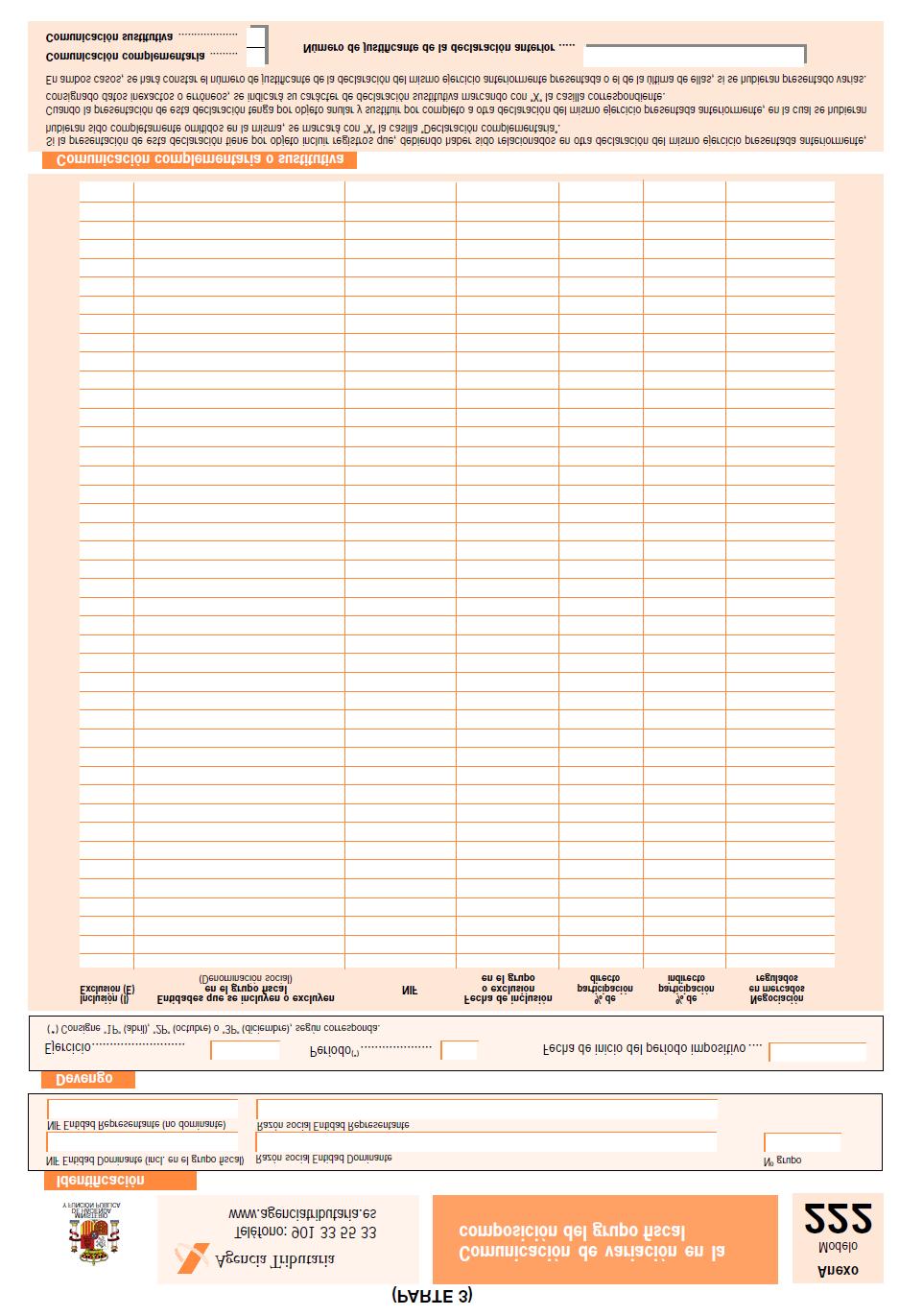

11 ANEXO II 11

12 12

13 13

14 14

15 15

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES «Aplicable a entidades cuya Cifra de Negocios sea al menos 10 millones de euros» 30 de septiembre de 2016 lifeabogados.com 1

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES «Aplicable a entidades cuya Cifra de Negocios sea al menos 10 millones de euros» 30 de septiembre de 2016 lifeabogados.com 1

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

4 de octubre de 2016 ACTUALIDAD NORMATIVA

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Cambios en los Modelos 200 y 220 de declaración de IS 2015

Cambios en los Modelos 200 y 220 de declaración de IS 2015 Se ha publicado en la página web de la Agencia Tributaria, el Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto

Cambios en los Modelos 200 y 220 de declaración de IS 2015 Se ha publicado en la página web de la Agencia Tributaria, el Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto

Novedades en los modelos de declaración de Sociedades 2015

Novedades en los modelos de declaración de Sociedades 2015 En el Boletín Oficial del Estado de 7 de junio, se ha publicado la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración

Novedades en los modelos de declaración de Sociedades 2015 En el Boletín Oficial del Estado de 7 de junio, se ha publicado la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 411 IMPUESTO SOBRE

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 411 IMPUESTO SOBRE LOS DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO. AUTOLIQUIDACIÓN Y SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 411 IMPUESTO SOBRE LOS DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO. AUTOLIQUIDACIÓN Y SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO

RD Ley 13/2010 fomento de la inversión y del empleo. FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo.

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF).

.") Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

BOLETÍN OFICIAL DEL ESTADO

Núm. 120 Lunes 20 de mayo de 2013 Sec. I. Pág. 37029 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 5263 Orden HAP/864/2013, de 14 de mayo, por la que se aprueban los modelos

Núm. 120 Lunes 20 de mayo de 2013 Sec. I. Pág. 37029 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 5263 Orden HAP/864/2013, de 14 de mayo, por la que se aprueban los modelos

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

IMPUESTO SOBRE SOCIEDADES (2015) PAGOS FRACCIONADOS

PAGOS FRACCIONADOS") Goya, 77 Esc. Dcha. 2º 28001-Madrid Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 IMPUESTO SOBRE SOCIEDADES (2015) PAGOS FRACCIONADOS (Abril 2015) Fecha: 09/04/2015 (4) PAGOS FRACCIONADOS

Goya, 77 Esc. Dcha. 2º 28001-Madrid Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 IMPUESTO SOBRE SOCIEDADES (2015) PAGOS FRACCIONADOS (Abril 2015) Fecha: 09/04/2015 (4) PAGOS FRACCIONADOS

José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF. Febrero 2011

Febrero 2011 José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF 1 ÚLTIMAS NORMAS PUBLICADAS A) Normativa Estatal Convenio entre el Reino de España y la República de

Febrero 2011 José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF 1 ÚLTIMAS NORMAS PUBLICADAS A) Normativa Estatal Convenio entre el Reino de España y la República de

CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS CONDICIONES GENERALES Y EL PROCEDIMIENTO PARA SU PRESENTACIÓN TELEMÁTICA Y LA ORDEN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL

CURSOS DE VERANO 2014

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

Órgano de Coordinación Tributaria de Euskadi

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

efectos para los periodos impositivos que se inicien a partir de su entrada en vigor. En concreto se modifica el régimen de operaciones vinculadas y

ORDEN EHA/1433/2007, DE 17 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

ORDEN EHA/1433/2007, DE 17 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades

Página 1 de 5 Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades Significado y funcionamiento Tal y como se indica en la exposición de motivos de la Ley 27/2014, de

Página 1 de 5 Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades Significado y funcionamiento Tal y como se indica en la exposición de motivos de la Ley 27/2014, de

MODELO 202 PAGO FRACCIONADO IMPUESTO SOBRE SOCIEDADES

MODELO 202 PAGO FRACCIONADO IMPUESTO SOBRE SOCIEDADES IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO

MODELO 202 PAGO FRACCIONADO IMPUESTO SOBRE SOCIEDADES IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO

UNIDAD ADMINISTRATIVA: Subdirección General de Gestión Tributaria ORDEN. Dirección General de Tributos y Ordenación y Gestión del Juego

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades

Mercantil Concursal Farmacéutico NT Económico- Financiero Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades Octubre

Mercantil Concursal Farmacéutico NT Económico- Financiero Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades Octubre

BOLETÍN OFICIAL DEL ESTADO

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Las características de esta actualización se describen en líneas generales a continuación.

NOTA INFORMATIVA 2/2013: modificaciones tributarias introducidas por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas

NOTA INFORMATIVA 2/2013: modificaciones tributarias introducidas por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas

IMPUESTO DE SOCIEDADES II

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

22442 ORDEN EHA/3851/2007 de 26 de diciembre, por la que se aprueba el modelo 576 de autoliquidación

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN EL EJERCICIO 2016

LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN EL EJERCICIO 2016 «De la gran importancia de realizar una adecuada elección del sistema de pago fraccionado» 1 de febrero de 2016 PAGOS

LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN EL EJERCICIO 2016 «De la gran importancia de realizar una adecuada elección del sistema de pago fraccionado» 1 de febrero de 2016 PAGOS

BOICAC Nº 20 BOE

ORDEN de 28 de diciembre de 1994, por la que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas inmobiliarias.("ver orden de 11 de Mayo de 2001") BOICAC Nº 20 BOE 04.01.95

ORDEN de 28 de diciembre de 1994, por la que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas inmobiliarias.("ver orden de 11 de Mayo de 2001") BOICAC Nº 20 BOE 04.01.95

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007 Artículo 3.- Los miembros de las Juntas Electorales Provinciales y las de Zona percibirán, en concepto de gratificación como consecuencia

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007 Artículo 3.- Los miembros de las Juntas Electorales Provinciales y las de Zona percibirán, en concepto de gratificación como consecuencia

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

BOLETÍN OFICIAL DEL ESTADO

Núm. 117 Martes 17 de mayo de 2011 Sec. I. Pág. 49521 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 8558 Orden EHA/1246/2011, de 9 de mayo, por la que se aprueban los modelos de declaración

Núm. 117 Martes 17 de mayo de 2011 Sec. I. Pág. 49521 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 8558 Orden EHA/1246/2011, de 9 de mayo, por la que se aprueban los modelos de declaración

ACTUALIZACIÓN DE LOS VALORES CATASTRALES 1

Pág. 1 de 16 ACTUALIZACIÓN DE LOS VALORES CATASTRALES 1 LEY 5/1990, DE 29 DE JUNIO, SOBRE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, FINANCIERA Y TRIBUTARIA. Artículo 25. Impuesto sobre Bienes Inmuebles.

Pág. 1 de 16 ACTUALIZACIÓN DE LOS VALORES CATASTRALES 1 LEY 5/1990, DE 29 DE JUNIO, SOBRE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, FINANCIERA Y TRIBUTARIA. Artículo 25. Impuesto sobre Bienes Inmuebles.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo El Ayuntamiento de Hoyo de Manzanares aprueba esta ordenanza, en ejercicio de autonomía tributaria que le reconoce la Constitución

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo El Ayuntamiento de Hoyo de Manzanares aprueba esta ordenanza, en ejercicio de autonomía tributaria que le reconoce la Constitución

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC I. COMENTARIOS Y DIFERENCIAS CON AÑOS ANTERIORES SOBRE LA LIQUIDACIÓN DEL IMPUESTO De las novedades más significativas que se han producido en la regulación

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC I. COMENTARIOS Y DIFERENCIAS CON AÑOS ANTERIORES SOBRE LA LIQUIDACIÓN DEL IMPUESTO De las novedades más significativas que se han producido en la regulación

Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste Barcelona. Teléfono:

NUM-CONSULTA V1299-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 14/05/2014 NORMATIVA TRLIS RD Leg 4/2004, arts: 10,12.3, 19 y Disposición Transitoria 41 DESCRIPCIÓN- HECHOS La entidad

NUM-CONSULTA V1299-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 14/05/2014 NORMATIVA TRLIS RD Leg 4/2004, arts: 10,12.3, 19 y Disposición Transitoria 41 DESCRIPCIÓN- HECHOS La entidad

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS.

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

CONSEJERÍA DE AGRICULTURA, PESCA Y MEDIO AMBIENTE Secretaría General de Medio Ambiente y Agua

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

IMPUESTO SOBRE SOCIEDADES

En colaboración con IMPUESTO SOBRE SOCIEDADES El pasado martes 7 de junio de 2016, se publicó en el BOE la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración del Impuesto

En colaboración con IMPUESTO SOBRE SOCIEDADES El pasado martes 7 de junio de 2016, se publicó en el BOE la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración del Impuesto

CONSULTAS PROYECTO CSP 10 / Revisión de precios: vigencia normativa.

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

BOLETÍN OFICIAL DEL ESTADO

Núm. 284 Lunes 24 de noviembre de 2014 Sec. I. Pág. 96205 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 12146 Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba

Núm. 284 Lunes 24 de noviembre de 2014 Sec. I. Pág. 96205 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 12146 Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba

MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO.

SECRETARÍA DE ESTADO MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO. Proyecto de Orden HAP/ /2014, de de abril, por la que se reducen para el período impositivo 2013 los índices de rendimiento neto

SECRETARÍA DE ESTADO MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO. Proyecto de Orden HAP/ /2014, de de abril, por la que se reducen para el período impositivo 2013 los índices de rendimiento neto

Navarro y Llima, S.L.P.

Breves comentarios al Real Decreto-ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público Entre las medidas aprobadas

Breves comentarios al Real Decreto-ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público Entre las medidas aprobadas

c) Poner de manifiesto los movimientos y situación del Tesoro Público.

Poner de manifiesto los movimientos y situación del Tesoro Público.") REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO:

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

ARTÍCULO 1. OBJETO Y FUNDAMENTO LEGAL.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR EL USO DE LOS DESPACHOS Y ZONAS COMUNES DEL CENTRO DE EMPRESAS DEL AYUNTAMIENTO DE AZUQUECA DE HENARES AZUQUECA EMPRENDE. ARTÍCULO 1. OBJETO Y FUNDAMENTO LEGAL.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR EL USO DE LOS DESPACHOS Y ZONAS COMUNES DEL CENTRO DE EMPRESAS DEL AYUNTAMIENTO DE AZUQUECA DE HENARES AZUQUECA EMPRENDE. ARTÍCULO 1. OBJETO Y FUNDAMENTO LEGAL.

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015 Desde el pasado 1 de enero de 2015, fecha de la entrada en vigor de la Ley 27/2014, nueva Ley del Impuesto sobre Sociedades, en

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015 Desde el pasado 1 de enero de 2015, fecha de la entrada en vigor de la Ley 27/2014, nueva Ley del Impuesto sobre Sociedades, en

REGISTRO NORM@DOC: 43670 BOMEH: 8/2015 PUBLICADO EN: BOE n.º 43, de 19 de febrero de 2015

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

TÍTULO: Orden HAP/258/2015, de 17 de febrero, por la que se modifica la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados

(B.O.E. de 13 de octubre)

") ORDEN EHA/2966/2007, DE 11 DE OCTUBRE, POR LA QUE SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO DE RECONOCIMIENTO DE AYUDAS PARA COMPENSAR LA CARGA TRIBUTARIA DE LAS INDEMNIZACIONES PERCIBIDAS DEL ESTADO

ORDEN EHA/2966/2007, DE 11 DE OCTUBRE, POR LA QUE SE ESTABLECEN LAS CONDICIONES Y EL PROCEDIMIENTO DE RECONOCIMIENTO DE AYUDAS PARA COMPENSAR LA CARGA TRIBUTARIA DE LAS INDEMNIZACIONES PERCIBIDAS DEL ESTADO

NORMA FORAL 3/2016, de 18 de mayo, del Catastro Inmobiliario Foral del Territorio Histórico de Bizkaia (BOB 24/05/2016)

") Se han aprobado las normas forales correspondientes al Catastro Inmobiliario e IBI (Impuesto sobre Bienes Inmuebles) que tendrán ahora normas separadas lo que agilizará en el futuro cualquier cambio que

Se han aprobado las normas forales correspondientes al Catastro Inmobiliario e IBI (Impuesto sobre Bienes Inmuebles) que tendrán ahora normas separadas lo que agilizará en el futuro cualquier cambio que

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISPOSICIONES ADICIONALES

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES

31 Número de documento 184 DECLARACIÓN INFORMATIVA ANUAL Num. Registro AÑO IDENTIFICACIÓN NIF Denominación o razón social MODALIDAD DE PRESENTACIÓN Impreso Soporte directamente legible por ordenador Individual

31 Número de documento 184 DECLARACIÓN INFORMATIVA ANUAL Num. Registro AÑO IDENTIFICACIÓN NIF Denominación o razón social MODALIDAD DE PRESENTACIÓN Impreso Soporte directamente legible por ordenador Individual

*Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del IAE.

IMPUESTO SOBRE ACTIVIDADES ECONOMICAS Normativa básica: *Arts. 78 a 91 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por R. D. Legislativo 2/2004, de 5 de marzo.

IMPUESTO SOBRE ACTIVIDADES ECONOMICAS Normativa básica: *Arts. 78 a 91 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por R. D. Legislativo 2/2004, de 5 de marzo.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

Se modifica el párrafo c) del artículo octavo de la Ley 18/1982, de 26 de mayo, sobre

del artículo octavo de la Ley 18/1982, de 26 de mayo, sobre") LEY 46/2002, DE 18 DE DICIEMBRE, DE REFORMA PARCIAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y POR LA QUE SE MODIFICAN LAS LEYES DE LOS IMPUESTOS SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES.(B.O.E.

LEY 46/2002, DE 18 DE DICIEMBRE, DE REFORMA PARCIAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y POR LA QUE SE MODIFICAN LAS LEYES DE LOS IMPUESTOS SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES.(B.O.E.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

DISPONGO. Artículo 1. Modificación del reglamento del impuesto sobre la renta de las personas físicas.

Anteproyecto de DECRETO FORAL por el que se modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades, y se aprueban los coeficientes de actualización

Anteproyecto de DECRETO FORAL por el que se modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades, y se aprueban los coeficientes de actualización

Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid

Decreto Legislativo por el que se aprueba el Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid Actualizado a enero de 2011 Índice Decreto Legislativo 1/2002, de 24 de octubre,

Decreto Legislativo por el que se aprueba el Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid Actualizado a enero de 2011 Índice Decreto Legislativo 1/2002, de 24 de octubre,

BOLETÍN OFICIAL DEL ESTADO

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL)

") GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

Informe. 1. Impuesto sobre Sociedades Fondo de comercio

1 Breves comentarios al Real Decreto-ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público El pasado 30 de marzo

1 Breves comentarios al Real Decreto-ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público El pasado 30 de marzo

BOLETIN OFICIAL DE LA RIOJA

Page 1 of 5 Página 10155.- Núm. 152 BOLETIN OFICIAL DE LA RIOJA Lunes, 24 de noviembre de 2008 CONSEJERÍA DE INDUSTRIA, INNOVACIÓN Y EMPLEO Orden 28/2008 de 17 de noviembre de 2008 de la Consejería de

Page 1 of 5 Página 10155.- Núm. 152 BOLETIN OFICIAL DE LA RIOJA Lunes, 24 de noviembre de 2008 CONSEJERÍA DE INDUSTRIA, INNOVACIÓN Y EMPLEO Orden 28/2008 de 17 de noviembre de 2008 de la Consejería de

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

TEXTO. REGISTRO BOMEH: 17/2015 PUBLICADO EN: BOE n.º 95, de 21 de abril de Disponible en:

TÍTULO: Resolución de 6 de abril de 2015, del Instituto Nacional de Estadística, por la que se crean y modifican ficheros de datos de carácter personal. REGISTRO NORM@DOC: 44679 BOMEH: 17/2015 PUBLICADO

TÍTULO: Resolución de 6 de abril de 2015, del Instituto Nacional de Estadística, por la que se crean y modifican ficheros de datos de carácter personal. REGISTRO NORM@DOC: 44679 BOMEH: 17/2015 PUBLICADO

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

BONOS ESTRUCTURADOS.

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

b) Limitación general a la deducción de gastos financieros netos, en función del beneficio operativo y eliminación de la norma de subcapitalización

Limitación general a la deducción de gastos financieros netos, en función del beneficio operativo y eliminación de la norma de subcapitalización") Abril 2012 CIRCULAR EXPLICATIVA DEL REAL DECRETO-LEY 12/2012, DE 30 DE MARZO, POR EL QUE SE INTRODUCEN DIVERSAS MEDIDAS TRIBUTARIAS Y ADMINISTRATIVAS DIRIGIDAS A LA REDUCCIÓN DEL DÉFICIT PÚBLICO El pasado

Abril 2012 CIRCULAR EXPLICATIVA DEL REAL DECRETO-LEY 12/2012, DE 30 DE MARZO, POR EL QUE SE INTRODUCEN DIVERSAS MEDIDAS TRIBUTARIAS Y ADMINISTRATIVAS DIRIGIDAS A LA REDUCCIÓN DEL DÉFICIT PÚBLICO El pasado

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular Fiscal. Actualización de Balances. Febrero Donostia San Sebastián Vitoria Gazteiz Pamplona

Actualización de Balances Febrero 2013 Estimados Sres.: Mediante la presente queremos informarles de los aspectos más relevantes de la actualización de balances aprobada en el Territorio Histórico de Gipuzkoa

Actualización de Balances Febrero 2013 Estimados Sres.: Mediante la presente queremos informarles de los aspectos más relevantes de la actualización de balances aprobada en el Territorio Histórico de Gipuzkoa

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

Información Tributaria y Mercantil

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. (Edificio Berlín) 30008 MURCIA Telfs.: 968 23 72 50-968 23 72 95-968 23 72 12-968 23 59 57-968 27 00 91 FAX: 968 24 Página web:

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. (Edificio Berlín) 30008 MURCIA Telfs.: 968 23 72 50-968 23 72 95-968 23 72 12-968 23 59 57-968 27 00 91 FAX: 968 24 Página web:

ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

El sistema impositivo municipal (Ámbito poblacional, geográfico, temporal y base legal)

") METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

REDACCIÓN ANTIGÜA. Artículo 7 Bienes inmuebles urbanos y rústicos. Artículo 7 Bienes inmuebles urbanos y rústicos

Artículo 7 Bienes inmuebles urbanos y rústicos Artículo 7 Bienes inmuebles urbanos y rústicos 2. Se entiende por suelo de naturaleza urbana: b) Los terrenos que tengan la consideración de urbanizables

Artículo 7 Bienes inmuebles urbanos y rústicos Artículo 7 Bienes inmuebles urbanos y rústicos 2. Se entiende por suelo de naturaleza urbana: b) Los terrenos que tengan la consideración de urbanizables

o MODELO 220 o Se controla en el estado de la declaración que estén correctamente introducidos los datos de las páginas 12A_NIF, 12B_NIF1 y 12B_NIF2

FAQ S DE SOCIEDADES 17.0: Incluye las siguientes novedades y modificaciones: 27/06/2016 o Se corrige una incidencia de impresión (página 37 de entidades aseguradoras) que no estaba acumulando en la clave

FAQ S DE SOCIEDADES 17.0: Incluye las siguientes novedades y modificaciones: 27/06/2016 o Se corrige una incidencia de impresión (página 37 de entidades aseguradoras) que no estaba acumulando en la clave

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

I. Disposiciones generales

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

I. Disposiciones generales

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

EXPOSICIÓN DE MOTIVOS

DECRETO FORAL LEGISLATIVO 3/2015, de 16 de diciembre, de Armonización Tributaria, por el que se modifica la Ley Foral 11/2015, de 18 de marzo, por la que se regulan el Impuesto sobre el Valor de la Producción

DECRETO FORAL LEGISLATIVO 3/2015, de 16 de diciembre, de Armonización Tributaria, por el que se modifica la Ley Foral 11/2015, de 18 de marzo, por la que se regulan el Impuesto sobre el Valor de la Producción

BOICAC Nº 34 BOE

REAL DECRETO 776/1998, de 30 de abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de

REAL DECRETO 776/1998, de 30 de abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de

Decreto Normativo de Urgencia Fiscal 5/2013, del Consejo de Diputados de 3 de diciembre

C) Normativa Foral del País Vasco Normativa Foral de Álava Norma Foral 33/2013, de 27 de noviembre Del Impuesto sobre la Renta de las Personas Físicas. B.O.T.H.A. de 9 de diciembre de 2013 Norma Foral

C) Normativa Foral del País Vasco Normativa Foral de Álava Norma Foral 33/2013, de 27 de noviembre Del Impuesto sobre la Renta de las Personas Físicas. B.O.T.H.A. de 9 de diciembre de 2013 Norma Foral

SUBCAPITULO: REFERENCIA:

128654-CONCEPTO Y REQUSITOS En qué consiste la deducción por obtención de rendimientos del trabajo o de acitivades económicas? Quienes pueden aplicarla? La deducción por obtención de rendimientos del trabajo

128654-CONCEPTO Y REQUSITOS En qué consiste la deducción por obtención de rendimientos del trabajo o de acitivades económicas? Quienes pueden aplicarla? La deducción por obtención de rendimientos del trabajo

III.- OTRAS DISPOSICIONES Y ACTOS

AÑO XXXIII Núm. 53 de agosto de 204 23665 III.- OTRAS DISPOSICIONES Y ACTOS Consejería de Hacienda Orden de 04/08/204, de la Consejería de Hacienda, por la que se dictan normas sobre la estructura y contenido

AÑO XXXIII Núm. 53 de agosto de 204 23665 III.- OTRAS DISPOSICIONES Y ACTOS Consejería de Hacienda Orden de 04/08/204, de la Consejería de Hacienda, por la que se dictan normas sobre la estructura y contenido

CUESTIÓN PLANTEADA La persona física consultante plantea las siguientes cuestiones:

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 41 (26/10/16) PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922)

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 41 (26/10/16) PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922)

Consulta Vinculante V , de 1 de enero de 2007, de la Dirección General de Tributos (Ministerio de Economía y Hacienda)

") Consulta Vinculante V0092-07, de 1 de enero de 2007, de la (Ministerio de Economía y Hacienda) IVA aplicable en la adquisición de viviendas protegidas de nueva construcción Índice Consulta Vinculante V0092-07,

Consulta Vinculante V0092-07, de 1 de enero de 2007, de la (Ministerio de Economía y Hacienda) IVA aplicable en la adquisición de viviendas protegidas de nueva construcción Índice Consulta Vinculante V0092-07,

1. Están exentos del impuesto los incrementos de valor que se manifiesten a consecuencia de los actos siguiente:

ORDENANZA Nº 5 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA FUNDAMENTO LEGAL Artículo 1º.- De conformidad con lo dispuesto en los artículos 15 a 19 y 105 a 111 de la Ley 39/1988

ORDENANZA Nº 5 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA FUNDAMENTO LEGAL Artículo 1º.- De conformidad con lo dispuesto en los artículos 15 a 19 y 105 a 111 de la Ley 39/1988

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014)

") Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE VIVIENDA

Núm. 125 Sábado 23 de mayo de 2009 Sec. I. Pág. 43155 I. DISPOSICIONES GENERALES MINISTERIO DE VIVIENDA 8553 Resolución de 19 de mayo de 2009, de la Subsecretaría, por la que se publica el Acuerdo de Consejo

Núm. 125 Sábado 23 de mayo de 2009 Sec. I. Pág. 43155 I. DISPOSICIONES GENERALES MINISTERIO DE VIVIENDA 8553 Resolución de 19 de mayo de 2009, de la Subsecretaría, por la que se publica el Acuerdo de Consejo

BOLETÍN OFICIAL DEL ESTADO

Núm. 94 Viernes 19 de abril de 2013 Sec. I. Pág. 30024 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4123 Orden HAP/636/2013, de 15 de abril, por la que se aprueba el modelo

Núm. 94 Viernes 19 de abril de 2013 Sec. I. Pág. 30024 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 4123 Orden HAP/636/2013, de 15 de abril, por la que se aprueba el modelo