Secretaría de Finanzas / Dirección de Egresos / Departamento de Presupuestos PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017

|

|

|

- José Suárez Álvarez

- hace 6 años

- Vistas:

Transcripción

1

2 PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017

3

4 Qué es un Presupuesto Ciudadano? A los aguascalentenses nos interesa saber que hace el Gobierno con nuestros impuestos. Queremos respuestas a: Cuánto y como se recaudan los ingresos de Gobierno? En que gasta? Para que gasta? Quién gasta? Con el presupuesto ciudadano el Gobierno da respuestas a estas interrogantes. Ya que con este se da a conocer la distribución de los recursos que tiene y como pretende gastarlos, para con ello mejorar los servicios públicos y de gestión. El Presupuesto Ciudadano contribuye a que se conozcan las decisiones gubernamentales que ayudan a mejorar el nivel de vida de la población y a su vez evaluar el desempeño de sus líneas estratégicas y de gestión.

5 De dónde obtiene el Gobierno sus Ingresos? Los recursos con que dispone el Gobierno provienen de los impuestos, derechos, aprovechamientos y productos, que se obtienen de los ciudadanos y las empresas. Adicional a esto existen las transferencias que realiza el Gobierno Federal a través de las Participaciones y Aportaciones a los Estados y estos a los Municipios. Con lo anterior se hace una estimación anual de los recursos que se pretenden recaudar, con lo cual se da inicio al documento jurídico aprobado por el Congreso del Estado. Ley de Ingresos del Municipio de Aguascalientes.

6 Ingresos 2017

7 Qué es un Presupuesto de Egresos? El Presupuesto de Egresos es la estimación financiera anual donde se asignan y distribuyen los recursos a las Dependencias y Entidades Descentralizadas, para dar cumplimiento a los objetivos, metas y proyectos del Plan de Desarrollo Municipal, ya que este fue elaborado con todas las peticiones de la ciudadanía y es responsabilidad del Gobierno llevarlas a cabo. Todo gobierno debe tener como premisa mantener el equilibrio presupuestal en sus finanzas por lo cual la estimación de los egresos no debe rebasar la estimación de los ingresos. El presupuesto, además de reflejar estimaciones financieras, debe generar un valor público en las acciones gubernamentales por lo cual la ciudadanía es la responsable de evaluarnos.

8 Por qué es importante Elaborar el Presupuesto de Egresos? Por qué el Presupuesto de Egresos nos permite conocer de manera detallada los montos y destinos de los recursos haciendo más transparente el ejercicio del Gasto público a la ciudadanía.

9 Proceso Presupuestario 1) Dependencias Municipales: - Elaboran sus anteproyectos de presupuesto de egresos para el siguiente ejercicio fiscal. 2) Implan: - Capacita, Analiza y revisa la Planeación y Programación. 3) Secretaría de Finanzas: - Revisar Presupuestación y Ejecución del Gasto. - Presentar Propuesta de Presupuesto de Egresos al H. Cabildo. 4) Aprobación por el H. Cabildo y Publicación

10 Cómo se presenta el Presupuesto de Egresos? El presupuesto de Egresos se presenta en los diferentes clasificadores emitidos por la CONAC, y con ello se identifica: Quien gasta. Las Dependencias Municipales y Entidades Descentralizadas cumpliendo con los principios de eficacia, eficiencia, disciplina, transparencia y honradez al ejecutar el gasto.. (Clasificación Administrativa). En que se gasta. Muestra como se utilizan los recursos. (Clasificación por objeto del gasto). Para que gasta. Muestra los destinos a los que se encaminan los recursos. (Clasificación Funcional Programática)

11 Quién gasta? DEPENDENCIA PRESUPUESTO % % ASIGNADO 2017 ACUMULADO Total Municipal 2,983,940, % SECRETARIA DE SEGURIDAD PUBLICA 726,340, % 24.3% SECRETARIA DE SERVICIOS PUBLICOS 654,897, % 46.3% SECRETARIA DE OBRAS PUBLICAS 372,100, % 58.8% SECRETARIA DE FINANZAS 237,089, % 66.7% SECRETARIA DE DESARROLLO SOCIAL 160,662, % 72.1% SECRETARIA DEL H. AYUNTAMIENTO Y DIRECCIÓN GENERAL DE GOBIERNO 146,548, % 77.0% SECRETARIA DE ADMINISTRACION 131,620, % 81.4% CCAPAMA 126,663, % 85.7% DIF MUNICIPAL 79,425, % 88.3% H. AYUNTAMIENTO 52,641, % 90.1% COORDINACIÓN DE DELEGACIONES URBANAS Y RURALES 49,349, % 91.7% COORDINACIÓN DE COMUNICACIÓN SOCIAL 45,416, % 93.3% SECRETARIA DE DESARROLLO URBANO 36,861, % 94.5% IMAC 32,000, % 95.6% SECRETARIA PARTICULAR 27,943, % 96.5% IMPLAN 25,445, % 97.4% PRESIDENCIA MUNICIPAL 17,476, % 97.9% OFICINA EJECUTIVA DEL PRESIDENTE MUNICIPAL 17,015, % 98.5% CONTRALORÍA MUNICIPAL 15,277, % 99.0% SECRETARIA DE MEDIO AMBIENTE Y DESARROLLO SUSTENTABLE 14,230, % 99.5% IMMA 11,420, % 99.9% SECRETARIADO TÉCNICO DE LA CIUDAD 3,511, % 100.0%

12 SECRETARIA DE SEGURIDAD PUBLICA SECRETARIA DE SERVICIOS PUBLICOS CLASIFICACIÓN ADMINISTRATIVA DEL PRESUPUESTO ASIGNADO 2017 SECRETARIA DE OBRAS PUBLICAS SECRETARIA DE FINANZAS SECRETARIA DE DESARROLLO SOCIAL SECRETARIA DEL H. AYUNTAMIENTO Y DIRECCIÓN GENERAL DE GOBIERNO SECRETARIA DE ADMINISTRACION CCAPAMA 4.2% 1.1% 1.2% 1.8% 1.7% 1.5% 2.7% 0.5% 0.6% 0.9% 0.9% 0.6% 0.5% 0.4% 0.1% 24.3% DIF MUNICIPAL 4.4% H. AYUNTAMIENTO COORDINACIÓN DE DELEGACIONES URBANAS Y RURALES COORDINACIÓN DE COMUNICACIÓN SOCIAL SECRETARIA DE DESARROLLO URBANO IMAC 4.9% 5.4% 7.9% 21.9% SECRETARIA PARTICULAR 12.5% IMPLAN PRESIDENCIA MUNICIPAL OFICINA EJECUTIVA DEL PRESIDENTE MUNICIPAL CONTRALORÍA MUNICIPAL SECRETARIA DE MEDIO AMBIENTE Y DESARROLLO SUSTENTABLE IMMA SECRETARIADO TÉCNICO DE LA CIUDAD

13 Clasificación por Objeto del Gasto CAPÍTULO PRESUPUESTO % % ASIGNADO 2017 ACUMULADO Total Municipal 2,983,940, % 100% SERVICIOS PERSONALES 1,328,822, % 45% SERVICIOS GENERALES 493,341, % 73% MATERIALES Y SUMINISTROS 365,899, % 57% TRANSFERENCIAS, SUBSIDIOS Y AYUDAS 296,900, % 83% INVERSIÓN PÚBLICA 238,764, % 94% INVERSIONES FINANCIERAS 125,643, % 98% BIENES MUEBLES E INMUEBLES 86,232, % 86% DEUDA PÚBLICA 48,338, % 100%

14 Clasificación por Objeto del Gasto 4% 2% 8% 3% 10% 45% SERVICIOS PERSONALES MATERIALES Y SUMINISTROS SERVICIOS GENERALES TRANSFERENCIAS, SUBSIDIOS Y AYUDAS BIENES MUEBLES E INMUEBLES INVERSIÓN PÚBLICA INVERSIONES FINANCIERAS DEUDA PÚBLICA 17% 12%

15 Clasificación por Tipo de Gasto 85% Gasto Corriente Corriente.- Gastos de relacionados con la operación de la administración municipal. Total 2, ,595 13% Gasto de Capital Capital.- Son gastos que contribuyen a la mejora de la infraestructura municipal y la infraestructura pública. 2% Amortización de la Deuda Pública Amortización de la deuda y disminución de pasivos.- Gastos generados por las obligaciones financieras del Municipio.

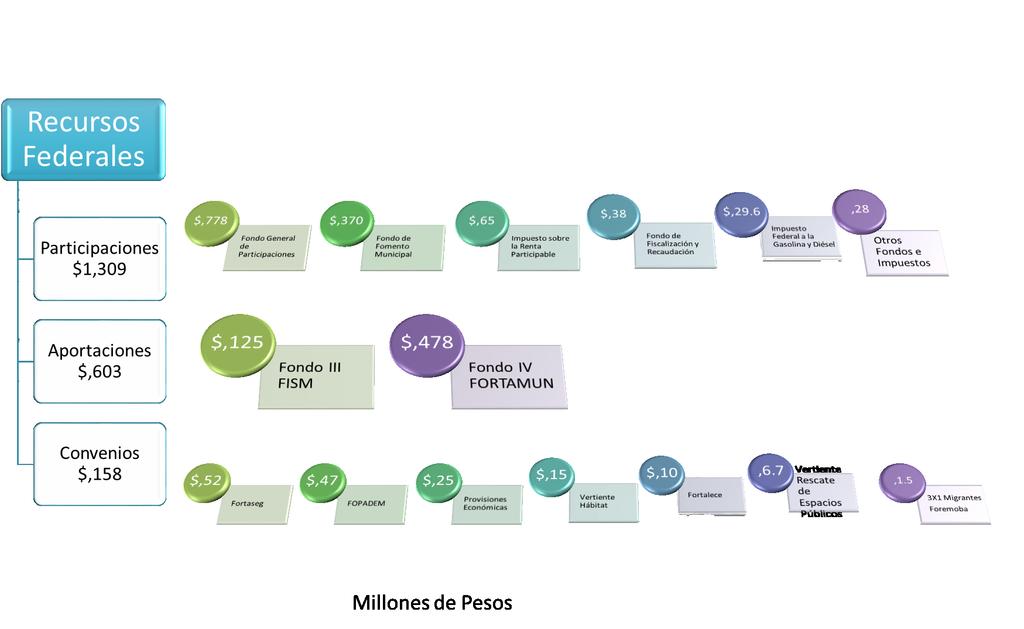

16 Clasificación por Fuente de Financiamiento Recursos Fiscales Recursos Federales $ ,691 $ 2, ,691 Esta clasificación permite identificar el orígenes de los recursos.

17

18

19 1. GOBIERNO Para que se gasta? Comprende las acciones propias de la gestión gubernamental, tales como la administración de asuntos de carácter legislativo, procuración e impartición de justicia, asuntos militares y seguridad nacional, asuntos con el exterior, asuntos hacendarios, política interior, organización de los procesos electorales, regulación y normatividad aplicable a los particulares y al propio sector público y la administración interna del sector público. 2. DESARROLLO SOCIAL Incluye los programas, actividades y proyectos relacionados con la prestación de servicios en beneficio de la población con el fin de favorecer el acceso a mejores niveles de bienestar, tales como: servicios educativos, recreación, cultura y otras manifestaciones sociales, salud, protección social, vivienda, servicios urbanos y rurales básicos, así como protección ambiental. 3. DESARROLLO ECONOMICO Comprende los programas, actividades y proyectos relacionados con la promoción del desarrollo económico y fomento a la producción y comercialización agropecuaria, agroindustrial, acuacultura, pesca, desarrollo hidroagrícola y fomento forestal, así como la producción y prestación de bienes y servicios públicos, en forma complementaria a los bienes y servicios que ofrecen los particulares. 4. OTRAS NO CLASIFICADAS EN FUNCIONES ANTERIORES Comprende los pagos de compromisos inherentes a la contratación de Deuda; las transferencias, participaciones y aportaciones entre diferentes niveles y órdenes de gobierno que no se pueden registrar en clasificaciones anteriores, así como aquellas actividades no susceptibles de etiquetar en las funciones existentes.

20 Agrupa los gastos según los propósitos u objetivos socioeconómicos que persigue la administración municipal. Resume las temáticas que prioriza el gobierno al realizar sus planes de gobierno y su planeación financiera. Y con ello verificar si cumplen con funciones económicas y sociales. Clasificación Funcional del Gasto Gobierno $1,440,849,027 Desarrollo Social $ 1,212,467,263 Otras no clasificadas en las anteriores $ 243,867,069 Desarrollo Económico $ 86,757,236

21 FINALIDAD GOBIERNO POR DEPENDENCIA 0% 1% 2% 1% 4% 1% 1% 3% 7% FINALIDAD DESARROLLO SOCIAL POR DEPENDENCIA 0.72% 0.07% 0.29% 5.09% 4.07% 0.59% 51% 13% 49.53% 24.55% 5% 12.05% H. AYUNTAMIENTO PRESIDENCIA MUNICIPAL 4% 7% SECRETARIA PARTICULAR OFICINA EJECUTIVA DEL PRESIDENTE DIF MUNICIPAL COORDINACIÓN DE COMUNICACIÓN SOCIAL CONTRALORÍA MUNICIPAL SECRETARIA DEL H. AYUNTAMIENTO Y DIRECCIÓN GENERAL DE GOBIERNO SECRETARIA DE FINANZAS SECRETARIA DE OBRAS PÚBLICAS SECRETARIA DE ADMINISTRACIÓN SECRETARIA DE SERVICIOS PÚBLICOS 3.04% OFICINA EJECUTIVA DEL PRESIDENTE SECRETARIADO TÉCNICO DE LA CIUDAD DIF MUNICIPAL COORDINACIÓN DE DELEGACIONES URBANAS Y RURALES SECRETARIA DEL H. AYUNTAMIENTO Y DIRECCIÓN GENERAL DE GOBIERNO SECRETARIA DE OBRAS PÚBLICAS SECRETARIA DE DESARROLLO SOCIAL SECRETARIA DE DESARROLLO URBANO SECRETARIA DE SERVICIOS PÚBLICOS SECRETARIA DE MEDIO AMBIENTE Y DESARROLLO SUSTENTABLE

22 FINALIDAD DESARROLLO ECONÓMICO POR DEPENDENCIA FINALIDAD OTRAS NO CLASIFICADAS EN LAS ANTERIORES POR DEPENDENCIA DIF MUNICIPAL, 16.80% OFICINA EJECUTIVA DEL PRESIDENTE, 44.82% IMMA 5% IMPLAN 10% IMAC 13% SECRETARIA DE FINANZAS 20% SECRETARIADO TÉCNICO DE LA CIUDAD, 38.38% CCAPAMA 52%

23 Qué pueden hacer los ciudadanos? Consultar en la página web del Municipio: - Trámites - Servicios - Transparencia - Entre otros Los cuales están al servicio de la ciudadanía, así como acercarse a las diferentes Dependencias Municipales.

24 El trámite y resolución de los asuntos, competencia del Municipio de Aguascalientes, corresponde originalmente a la Presidenta Municipal, quien para su mejor realización, delega sus facultades en las diferentes Dependencias y Entidades Descentralizados Municipales, sin perder por ello su ejercicio directo y responsabilidad.

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

CLASIFICACIONES DEL PRESUPUESTO

PRESUPUESTO DE EGRESOS 2013 CLASIFICACIONES CLASIFICACIONES DEL PRESUPUESTO 1. CLASIFICACIÓN POR OBJETO DEL GASTO 2. CLASIFICACIÓN ECONÓMICA 3. CLASIFICACIÓN ADMINISTRATIVA 4- CLASIFICACIÓN FUNCIONAL 5.

PRESUPUESTO DE EGRESOS 2013 CLASIFICACIONES CLASIFICACIONES DEL PRESUPUESTO 1. CLASIFICACIÓN POR OBJETO DEL GASTO 2. CLASIFICACIÓN ECONÓMICA 3. CLASIFICACIÓN ADMINISTRATIVA 4- CLASIFICACIÓN FUNCIONAL 5.

Estado de México. Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Presupuesto Ciudadano 2016

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

P r e s u p u e s t o. C i u d a d a n o

Presupuesto Ciudadano P r e s u p u e s t o C i u d a d a n o El presupuesto ciudadano es una estrategia gubernamental que tiene como finalidad difundir información relacionado con el ingreso y el egreso;

Presupuesto Ciudadano P r e s u p u e s t o C i u d a d a n o El presupuesto ciudadano es una estrategia gubernamental que tiene como finalidad difundir información relacionado con el ingreso y el egreso;

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

CONTENIDO. Municipal?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Gobierno del Estado de Colima Secretaría de Finanzas y Administración

Gobierno del Estado de Colima Secretaría de Finanzas y Administración 2014 A todos los Colimenses nos interesa saber qué hace el Gobierno del Estado con el dinero que pagamos a través de nuestros impuestos.

Gobierno del Estado de Colima Secretaría de Finanzas y Administración 2014 A todos los Colimenses nos interesa saber qué hace el Gobierno del Estado con el dinero que pagamos a través de nuestros impuestos.

Glosario. presupuestal.sonora.gob.mx

2015 Glosario Presupuesto y Proceso Presupuestario Calendario del Proceso Presupuestario Calendario de formulación, aprobación, ejercicio y control del presupuesto Presupuesto de ingresos aprobado por

2015 Glosario Presupuesto y Proceso Presupuestario Calendario del Proceso Presupuestario Calendario de formulación, aprobación, ejercicio y control del presupuesto Presupuesto de ingresos aprobado por

PRESUPUESTO CIUDADANO 2013

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

Ingresos. Egresos. El presupuesto ciudadano considera una explicación sustentado en las siguientes preguntas:

Ingresos El Presupuesto Ciudadano 2016 es una iniciativa del gobierno estatal, mismo que tiene como finalidad dar a conocer a la ciudadanía de forma clara, sencilla y transparente, de donde provienen los

Ingresos El Presupuesto Ciudadano 2016 es una iniciativa del gobierno estatal, mismo que tiene como finalidad dar a conocer a la ciudadanía de forma clara, sencilla y transparente, de donde provienen los

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

CLASIFICACIÓN ADMINISTRATIVA

CLASIFICACIÓN ADMINISTRATIVA Artículo 13º.- El presupuesto de egresos municipal del ejercicio 2017 en base a la clasificación administrativa, se distribuye como a continuación se indica: CA 3.1.1.1.0 -

CLASIFICACIÓN ADMINISTRATIVA Artículo 13º.- El presupuesto de egresos municipal del ejercicio 2017 en base a la clasificación administrativa, se distribuye como a continuación se indica: CA 3.1.1.1.0 -

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

Contraloría del Poder Legislativo

Contraloría del Poder Legislativo Dirección de Vinculación Municipal Departamento de Vinculación Municipal. Julio 2014. Objetivo: Analizar los estados comparativos de ingresos y egresos; así como los programas

Contraloría del Poder Legislativo Dirección de Vinculación Municipal Departamento de Vinculación Municipal. Julio 2014. Objetivo: Analizar los estados comparativos de ingresos y egresos; así como los programas

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor

INDICADORES DE POSTURA FISCAL Estimado Devengado Pagado 3 I. Ingresos Presupuestarios (1=1+2) 1. Ingresos del Gobierno Municipio 1 2. Ingresos Sector Paraestatal 1 2,020,70 2,020,70 2,113,70 II. Presupuestarios

INDICADORES DE POSTURA FISCAL Estimado Devengado Pagado 3 I. Ingresos Presupuestarios (1=1+2) 1. Ingresos del Gobierno Municipio 1 2. Ingresos Sector Paraestatal 1 2,020,70 2,020,70 2,113,70 II. Presupuestarios

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2017

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2017 1 A José Ciudadano le fue asignada una tarea en la Escuela, en materia de Transparencia, le encargaron investigar Qué hace el Gobierno con

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2017 1 A José Ciudadano le fue asignada una tarea en la Escuela, en materia de Transparencia, le encargaron investigar Qué hace el Gobierno con

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

INSTITUTO DE EVALUACIÓN DEL DESEMPEÑO

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017

DIRECCIÓN DE PROGRAMACIÓN LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 Versión ciudadana Enero, 2017 Marco legal El artículo 62 de la Ley General de Contabilidad Gubernamental, LGCG, establece que los

DIRECCIÓN DE PROGRAMACIÓN LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 Versión ciudadana Enero, 2017 Marco legal El artículo 62 de la Ley General de Contabilidad Gubernamental, LGCG, establece que los

GOBIERNO DEL ESTADO DE OAXACA SECRETARIA DE FINANZAS

CATÁLOGO AL 2012 1 GOBIERNO Comprende las acciones propias de la gestión gubernamental, tales como la administración de asuntos de carácter legislativo, procuración e impartición de justicia, asuntos militares

CATÁLOGO AL 2012 1 GOBIERNO Comprende las acciones propias de la gestión gubernamental, tales como la administración de asuntos de carácter legislativo, procuración e impartición de justicia, asuntos militares

Difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos

Difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos Información Anual Ejercicio 2016 Gobierno del Estado de Guanajuato Difusión a la Ciudadania de la Ley de Ingresos del Ejercicio

Difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos Información Anual Ejercicio 2016 Gobierno del Estado de Guanajuato Difusión a la Ciudadania de la Ley de Ingresos del Ejercicio

CUENTA DE LA HACIENDA PÚBLICA

MUNICIPIO DE AGUASCALIENTES SECRETARÍA DE FINANZAS PÚBLICAS DIRECCIÓN DE INFORMACIÓN FINANCIERA CUENTA DE LA HACIENDA PÚBLICA J U N I O 2 0 1 5 CONTENIDO Estado de Actividades Estado de Situación Financiera

MUNICIPIO DE AGUASCALIENTES SECRETARÍA DE FINANZAS PÚBLICAS DIRECCIÓN DE INFORMACIÓN FINANCIERA CUENTA DE LA HACIENDA PÚBLICA J U N I O 2 0 1 5 CONTENIDO Estado de Actividades Estado de Situación Financiera

Ley de Ingresos y Presupuesto de Egresos Versión Ciudadana

Ley de Ingresos y Presupuesto de Egresos 2016 Versión Ciudadana Presentación El artículo 62 de la Ley General de Contabilidad Gubernamental, LGCG, establece que los entes públicos, incluidos los ayuntamientos,

Ley de Ingresos y Presupuesto de Egresos 2016 Versión Ciudadana Presentación El artículo 62 de la Ley General de Contabilidad Gubernamental, LGCG, establece que los entes públicos, incluidos los ayuntamientos,

Clasificación Funcional

Objetivos a. Estructura de la Clasificación Clasificación Funcional 1 Nivel 1 Finalidades 1 Nivel 2 Función 1.1 Nivel 3 Subfunción 1.1.1 Nivel 4 Sub-subfunción 1.1.1.1 Clasificación Funcional 2 FINALIDADES

Objetivos a. Estructura de la Clasificación Clasificación Funcional 1 Nivel 1 Finalidades 1 Nivel 2 Función 1.1 Nivel 3 Subfunción 1.1.1 Nivel 4 Sub-subfunción 1.1.1.1 Clasificación Funcional 2 FINALIDADES

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO 2014 PRESUPUESTO CIUDADANO 2014 PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO El Presupuesto Ciudadano es una iniciativa

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO 2014 PRESUPUESTO CIUDADANO 2014 PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO El Presupuesto Ciudadano es una iniciativa

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

905 Normar las acciones de los auditores externos de las dependencias de la administración pública directa.

ACTIVIDADES PUBLICAS MUNICIPAL E GU Control y Evaluación de la Gestión Gubernamental. Realizar a través de un control interno, mediante dirección, coordinación y evaluación de la gestión pública, con auditorías

ACTIVIDADES PUBLICAS MUNICIPAL E GU Control y Evaluación de la Gestión Gubernamental. Realizar a través de un control interno, mediante dirección, coordinación y evaluación de la gestión pública, con auditorías

Clasificación Administrativa

Clasificación Administrativa Informe Financiero Segundo Trimestre del Ejercicio Fiscal 2014 Secretaría de Finanzas y Administración 145 GOBIERNO DEL ESTADO DE MICHOACAN DE OCAMPO GASTO TOTAL DEL SECTOR

Clasificación Administrativa Informe Financiero Segundo Trimestre del Ejercicio Fiscal 2014 Secretaría de Finanzas y Administración 145 GOBIERNO DEL ESTADO DE MICHOACAN DE OCAMPO GASTO TOTAL DEL SECTOR

SUMA EL PASIVO Y LA HACIENDA PÚBLICA

ESTADOS FINANCIEROS BALANCE GENERAL AL 31 DE DICIEMBRE DE 2005 ADMINISTRACION CENTRAL ACTIVO Miles de Pesos Activo Circulante Efectivo e inversiones temporales 118.677 Cuentas por cobrar 149.886 Suma el

ESTADOS FINANCIEROS BALANCE GENERAL AL 31 DE DICIEMBRE DE 2005 ADMINISTRACION CENTRAL ACTIVO Miles de Pesos Activo Circulante Efectivo e inversiones temporales 118.677 Cuentas por cobrar 149.886 Suma el

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

XX AYUNTAMIENTO DE MEXICALI, B.C. PROGRAMA OPERATIVO ANUAL 2011 II AVANCE FISICO DE LOS PROGRAMAS

DEPENDENCIA: 01 Oficina del Titular PROGRAMA: 00 Administración UNIDAD RESPONSABLE: Tesorero Municipal LINEAS DE ACCION: 5.4.3 Gestion Financiera de Recursos Adicionales FECHA: jun-11 5.4.4 Calificación

DEPENDENCIA: 01 Oficina del Titular PROGRAMA: 00 Administración UNIDAD RESPONSABLE: Tesorero Municipal LINEAS DE ACCION: 5.4.3 Gestion Financiera de Recursos Adicionales FECHA: jun-11 5.4.4 Calificación

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017 PRESENTACIÓN El presente plan de trabajo plasma las acciones que la Contraloría Municipal del H.VIII Ayuntamiento de Loreto va a desempeñar

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017 PRESENTACIÓN El presente plan de trabajo plasma las acciones que la Contraloría Municipal del H.VIII Ayuntamiento de Loreto va a desempeñar

PRESUPUESTO CIUDADANO 2014

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

GOBIERNO DEL ESTADO DE TABASCO FORMATO DE PAGO CON RECURSOS CONCURRENTES POR ORDEN DE GOBIERNO PRIMER TRIMESTRE DEL AÑO 2015 (CIFRAS EN PESOS)

") GOBIERNO DEL ESTADO DE TABASCO FORMATO DE PAGO CON RECURSOS CONCURRENTES POR ORDEN DE GOBIERNO PRIMER TRIMESTRE DEL AÑO 2015 (CIFRAS EN PESOS) NOMBRE DEL PROGRAMA DEPENDENCIA / ENTIDAD FEDERAL ESTATAL

GOBIERNO DEL ESTADO DE TABASCO FORMATO DE PAGO CON RECURSOS CONCURRENTES POR ORDEN DE GOBIERNO PRIMER TRIMESTRE DEL AÑO 2015 (CIFRAS EN PESOS) NOMBRE DEL PROGRAMA DEPENDENCIA / ENTIDAD FEDERAL ESTATAL

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

INFORME DE ACTIVIDADES

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

EL COMPRADOR MAS GRANDE DE MEXICO PODER DE COMPRAS DEL GOBIERNO MEXICANO -NIVEL FEDERAL, ESTATAL Y MUNICIPAL-

EL COMPRADOR MAS GRANDE DE MEXICO PODER DE COMPRAS DEL GOBIERNO MEXICANO -NIVEL FEDERAL, ESTATAL Y MUNICIPAL- GOBIERNO FEDERAL EL MERCADO DE GOBIERNO NIVELES DE GOBIERNO GOBIERNOS ESTATALES GOBIERNOS MUNICIPALES

EL COMPRADOR MAS GRANDE DE MEXICO PODER DE COMPRAS DEL GOBIERNO MEXICANO -NIVEL FEDERAL, ESTATAL Y MUNICIPAL- GOBIERNO FEDERAL EL MERCADO DE GOBIERNO NIVELES DE GOBIERNO GOBIERNOS ESTATALES GOBIERNOS MUNICIPALES

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO 2015 PRESUPUESTO CIUDADANO 2015 PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO El Presupuesto Ciudadano es una iniciativa

PRESUPUESTO CIUDADANO PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO 2015 PRESUPUESTO CIUDADANO 2015 PRESUPUESTO GENERAL DE EGRESOS DEL ESTADO DE TABASCO El Presupuesto Ciudadano es una iniciativa

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

Índice. BILLETE DE 5 PESOS. Año 1914 Banco de Zacatecas. Colección Numismática, Dr. Luis M. Gómez Wulschner CENTENARIO TOMA DE ZACATECAS

BILLETE DE 5 PESOS. Año 1914 Banco de Zacatecas Colección Numismática, Dr. Luis M. Gómez Wulschner CENTENARIO TOMA DE ZACATECAS 1914-2014 ÍNDICE PRESENTACIÓN Presentación 4 12 ESTADOS E INFORMES FINANCIEROS

BILLETE DE 5 PESOS. Año 1914 Banco de Zacatecas Colección Numismática, Dr. Luis M. Gómez Wulschner CENTENARIO TOMA DE ZACATECAS 1914-2014 ÍNDICE PRESENTACIÓN Presentación 4 12 ESTADOS E INFORMES FINANCIEROS

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos Iniciativa de Ley de Ingresos para el ejercicio Fiscal 2014 Ingreso Estimado Total $ 59 301,176.80

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos Iniciativa de Ley de Ingresos para el ejercicio Fiscal 2014 Ingreso Estimado Total $ 59 301,176.80

CONTENIDO TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 ACCESO A LA INFORMACIÓN PÚBLICA O B L I G A C I Ó N D E L G O B I E R N O

CONTENIDO O B L I G A C I Ó N D E L G O B I E R N O TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 D E R E C H O S D E L O S C I U D A D A N O S ACCESO A LA INFORMACIÓN PÚBLICA CONTENIDO Qué

CONTENIDO O B L I G A C I Ó N D E L G O B I E R N O TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 D E R E C H O S D E L O S C I U D A D A N O S ACCESO A LA INFORMACIÓN PÚBLICA CONTENIDO Qué

Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

H. AYUNTAMIENTO DEL MUNICIPIO DE PABELLÓN DE ARTEAGA PRESUPUESTO DE EGRESOS PARA EL EJERCICIO FISCAL 2017

H. AYUNTAMIENTO DEL MUNICIPIO DE PABELLÓN DE ARTEAGA PRESUPUESTO DE EGRESOS PARA EL EJERCICIO FISCAL 2017 El gasto total previsto en el presente Presupuesto, es por la cantidad de $ 124, 216,532.00 y corresponde

H. AYUNTAMIENTO DEL MUNICIPIO DE PABELLÓN DE ARTEAGA PRESUPUESTO DE EGRESOS PARA EL EJERCICIO FISCAL 2017 El gasto total previsto en el presente Presupuesto, es por la cantidad de $ 124, 216,532.00 y corresponde

TOMO II PODER EJECUTIVO

TOMO II PODER EJECUTIVO INTRODUCCIÓN II.I INFORMACIÓN CONTABLE CONTENIDO Estado de Situación Financiera Estado de Actividades Estado de Cambios en la Situación Financiera Estado de Variación en la Hacienda

TOMO II PODER EJECUTIVO INTRODUCCIÓN II.I INFORMACIÓN CONTABLE CONTENIDO Estado de Situación Financiera Estado de Actividades Estado de Cambios en la Situación Financiera Estado de Variación en la Hacienda

2016, AÑO DEL CENTENARIO DE LA INSTALACIÓN DEL CONGRESO CONSTITUYENTE

ORGANISMO PÚBLICO DESCENTRALIZADO PARA LA PRESTACIÓN DE LOS SERVICIOS DE AGUA POTABLE, ALCANTARILLADO Y SANEAMIENTO DEL MUNICIPIO DE ATIZAPÁN DE ZARAGOZA (S.A.P.A.S.A.) 1 El Organismo Descentralizado S.A.P.A.S.A.,

ORGANISMO PÚBLICO DESCENTRALIZADO PARA LA PRESTACIÓN DE LOS SERVICIOS DE AGUA POTABLE, ALCANTARILLADO Y SANEAMIENTO DEL MUNICIPIO DE ATIZAPÁN DE ZARAGOZA (S.A.P.A.S.A.) 1 El Organismo Descentralizado S.A.P.A.S.A.,

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

Presupuesto de Egresos del Gobierno del Estado de Jalisco para el Ejercicio Fiscal del año 2012

01 Desarrollo Productivo del Campo 359,451,230 100.00% 02 Ciencia y Tecnología para el Desarrollo Total Programa 359,451,230 0.49% 5,500,000 2.30% 07 SECRETARÍA DE PROMOCIÓN ECONÓMICA 234,010,300 97.70%

01 Desarrollo Productivo del Campo 359,451,230 100.00% 02 Ciencia y Tecnología para el Desarrollo Total Programa 359,451,230 0.49% 5,500,000 2.30% 07 SECRETARÍA DE PROMOCIÓN ECONÓMICA 234,010,300 97.70%

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS. Febrero de 2005

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS Febrero de 2005 PRESENTACIÓN De acuerdo con lo establecido en el artículo 79 del Presupuesto de Egresos

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS Febrero de 2005 PRESENTACIÓN De acuerdo con lo establecido en el artículo 79 del Presupuesto de Egresos

Instituto Mexiquense de la Vivienda Social Normateca

c) DISPOSICIONES EN ORDEN ALFABÉTICO. ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN DEL GASTO DE INVERSIÓN SECTORIAL PARA EL EJERCICIO FISCAL 2012, GACETA DE GOBIERNO

c) DISPOSICIONES EN ORDEN ALFABÉTICO. ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN DEL GASTO DE INVERSIÓN SECTORIAL PARA EL EJERCICIO FISCAL 2012, GACETA DE GOBIERNO

Instituto Mexiquense de la Vivienda Social Normateca

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

Avance de la Ley General de Contabilidad Gubernamental y Reforma

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

El presupuesto por programas con orientación a resultados

El presupuesto por programas con orientación a resultados Dr. Luis Videgaray Caso Secretario de Finanzas Gobierno del Estado de México Mayo de 2008. Ponencia Preliminar Secretaría de Finanzas Mayo de 2008

El presupuesto por programas con orientación a resultados Dr. Luis Videgaray Caso Secretario de Finanzas Gobierno del Estado de México Mayo de 2008. Ponencia Preliminar Secretaría de Finanzas Mayo de 2008

Programa Operativo Anual 2016

Secretaría General de Servicios Administrativos Tesorería Programa Operativo Anual 016 Contenido Pág. 1. Presentación 3. Marco Normativo 5 3. Estructura Programática 7 4. Presupuesto por Capítulo de Gasto

Secretaría General de Servicios Administrativos Tesorería Programa Operativo Anual 016 Contenido Pág. 1. Presentación 3. Marco Normativo 5 3. Estructura Programática 7 4. Presupuesto por Capítulo de Gasto

GASTO SOCIAL EN EL DISTRITO FEDERAL. Conceptos Básicos y Descripción de Bases de Datos

GASTO SOCIAL EN EL DISTRITO FEDERAL Conceptos Básicos y Descripción de Bases de Datos Julio de 2013 1 Introducción Los temas asociados con el gasto social son abordados permanentemente en diversos foros,

GASTO SOCIAL EN EL DISTRITO FEDERAL Conceptos Básicos y Descripción de Bases de Datos Julio de 2013 1 Introducción Los temas asociados con el gasto social son abordados permanentemente en diversos foros,

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE AMEREIAF 29 DE JUNIO 2016 METODOLOGÍA DE CODIFICACIÓN La Clasificación por Rubro de Ingreso permitirá el

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE AMEREIAF 29 DE JUNIO 2016 METODOLOGÍA DE CODIFICACIÓN La Clasificación por Rubro de Ingreso permitirá el

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

POAS 2014 Manejo responsable de las finanzas

Sabemos que el uso eficiente y responsable de los recursos públicos es garantía de un mejor gobierno. Conscientes de la escasez de recursos, consolidaremos las condiciones de austeridad de este Gobierno

Sabemos que el uso eficiente y responsable de los recursos públicos es garantía de un mejor gobierno. Conscientes de la escasez de recursos, consolidaremos las condiciones de austeridad de este Gobierno

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

ÓRGANO SUPERIOR DE AUDITORÍA Y FISCALIZACIÓN GUBERNAMENTAL DEL ESTADO. Revisión de los ingresos, egresos y transferencias. 2016

INFORME DE ACTIVIDADES Y AVANCE DE AUDITORÍA. SEGUNDO TRIMESTRE I. Fiscalización de Cuenta Pública. Ejercicio Fiscal a) Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública

INFORME DE ACTIVIDADES Y AVANCE DE AUDITORÍA. SEGUNDO TRIMESTRE I. Fiscalización de Cuenta Pública. Ejercicio Fiscal a) Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Agenda para el Desarrollo Estatal (ADE)

") INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal NUEVO PROGRAMA Agenda para el Desarrollo Estatal (ADE) 2015 Qué es la ADE? Es una aportación del Instituto Nacional para el Federalismo

INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal NUEVO PROGRAMA Agenda para el Desarrollo Estatal (ADE) 2015 Qué es la ADE? Es una aportación del Instituto Nacional para el Federalismo

SOLICITUD

ME..ICO Dirección General de Política Presupuestal SOLICITUD 0106000198013-001 "2O13; AÑO DE BELISARIO DOMÍNGUEZ" SOLICITUD: "De conformidad con el Manual de Programación-Presupuestación para la formulación

ME..ICO Dirección General de Política Presupuestal SOLICITUD 0106000198013-001 "2O13; AÑO DE BELISARIO DOMÍNGUEZ" SOLICITUD: "De conformidad con el Manual de Programación-Presupuestación para la formulación

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección)

") Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

H. Ayuntamiento de Yecapixtlaa. Manual de Organización

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

Información de Gestión por Procesos del Ministerio de Finanzas. Quito, 4 de abril de 2014.

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

PROGRAMA ANUAL DE EVALUACIÓN PARA EL EJERCICIO FISCAL Cuautitlán Izcalli, Estado de México

PROGRAMA ANUAL DE EVALUACIÓN PARA EL EJERCICIO FISCAL 2017 Cuautitlán Izcalli, Estado de México CONTENIDO Marco Legal Objetivos del PAE 2017 Quiénes participan en el PAE? Programa Anual de Evaluación 2017

PROGRAMA ANUAL DE EVALUACIÓN PARA EL EJERCICIO FISCAL 2017 Cuautitlán Izcalli, Estado de México CONTENIDO Marco Legal Objetivos del PAE 2017 Quiénes participan en el PAE? Programa Anual de Evaluación 2017

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

CLASIFICACIÓN FUNCIONAL DEL GASTO

CLASIFICACIÓN FUNCIONAL DEL GASTO ACUERDO POR EL QUE SE EMITE LA CLASIFICACIÓN FUNCIONAL DEL GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General

CLASIFICACIÓN FUNCIONAL DEL GASTO ACUERDO POR EL QUE SE EMITE LA CLASIFICACIÓN FUNCIONAL DEL GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General

Presupuesto de Egresos del Gobierno del Estado de Jalisco para el Ejercicio Fiscal del año 2011

01 Desarrollo Productivo del Campo 392,184,680 100.00% 02 Ciencia y Tecnología para el Desarrollo Total Programa 392,184,680 0.60% 3,200,000 1.02% 07 SECRETARÍA DE PROMOCIÓN ECONÓMICA 308,747,800 98.54%

01 Desarrollo Productivo del Campo 392,184,680 100.00% 02 Ciencia y Tecnología para el Desarrollo Total Programa 392,184,680 0.60% 3,200,000 1.02% 07 SECRETARÍA DE PROMOCIÓN ECONÓMICA 308,747,800 98.54%

Los impuestos. Los derechos. Los productos

Qué es la Ley de Ingresos y cuál es su importancia? La ley de ingresos es el instrumento jurídico que da facultades a los ayuntamientos para cobrar los ingresos a que tiene derecho. Una vez elaborado el

Qué es la Ley de Ingresos y cuál es su importancia? La ley de ingresos es el instrumento jurídico que da facultades a los ayuntamientos para cobrar los ingresos a que tiene derecho. Una vez elaborado el

Agostode 2010 ASOCIACIÓN MEXICANA DE GASTO PÚBLICO

Agostode 2010 ASOCIACIÓN MEXICANA DE GASTO PÚBLICO Antecedentes de la Reforma Hacendaria Desde mediados de la década de los años 90s. Se ha venido impulsando a nivel internacional la reforma en la gestión

Agostode 2010 ASOCIACIÓN MEXICANA DE GASTO PÚBLICO Antecedentes de la Reforma Hacendaria Desde mediados de la década de los años 90s. Se ha venido impulsando a nivel internacional la reforma en la gestión

SECRETARIA DE FINANZAS DEL GOBIERNO DEL ESTADO DE OAXACA PRESUPUESTO DE EGRESOS PARA EL EJERCICIO FISCAL PROGRAMA / PROYECTO

LEGISLACION, FORTALECIMIENTO DEMOCRATICO Y REPRESENTATIVIDAD 329,990,255.71 REVISION Y FISCALIZACION DE LOS RECURSOS PUBLICOS 59,086,816.53 RESOLUCION DE RECURSOS EN SEGUNDA INSTANCIA 151,835,327.70 ACTIVIDADES

LEGISLACION, FORTALECIMIENTO DEMOCRATICO Y REPRESENTATIVIDAD 329,990,255.71 REVISION Y FISCALIZACION DE LOS RECURSOS PUBLICOS 59,086,816.53 RESOLUCION DE RECURSOS EN SEGUNDA INSTANCIA 151,835,327.70 ACTIVIDADES

GOBIERNO DEL ESTADO DE CHIHUAHUA PRESUPUESTO DE EGRESOS 2014 INDICADORES DE GASTO

100 ANEXO AL PERIÓDICO OFICIAL Miércoles 25 de diciembre de 2013. PRESUPUESTO DE EGRESOS 2014 Nombre del : PROPORCIÓN CLASIFICACIÓN ADMINISTRATIVA Determinar la participación de cada uno de los Entes Públicos

100 ANEXO AL PERIÓDICO OFICIAL Miércoles 25 de diciembre de 2013. PRESUPUESTO DE EGRESOS 2014 Nombre del : PROPORCIÓN CLASIFICACIÓN ADMINISTRATIVA Determinar la participación de cada uno de los Entes Públicos

LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A :

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo. Capítulo XV

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

SUMA EL ACTIVO 3,537,803

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

PLAN ANUAL DE TRABAJO. Tesorería Municipal Cosió, Aguascalientes.

PLAN ANUAL DE TRABAJO 2014 Tesorería Municipal Cosió, Aguascalientes. INTRODUCCION La Oficina de Tesorería Municipal recauda y controla el ingreso así como el egreso en base a la Ley de Ingresos del Municipio

PLAN ANUAL DE TRABAJO 2014 Tesorería Municipal Cosió, Aguascalientes. INTRODUCCION La Oficina de Tesorería Municipal recauda y controla el ingreso así como el egreso en base a la Ley de Ingresos del Municipio

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

N061 SEGOB, Secretaría de Gobernación Diario Oficial de la Federación DOF, 3 de abril de 2013 NORMA para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Con

N061 SEGOB, Secretaría de Gobernación Diario Oficial de la Federación DOF, 3 de abril de 2013 NORMA para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Con

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO CAPITULO UNICO DISPOSICIONES GENERALES DE SU COMPETENCIA Y APLICACIÓN ARTICULO 1.- Las disposiciones contenidas

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO CAPITULO UNICO DISPOSICIONES GENERALES DE SU COMPETENCIA Y APLICACIÓN ARTICULO 1.- Las disposiciones contenidas