ANALISIS DE LAS VARIABLES QUE INCIDEN EN EL NIVEL DE LAS TASAS DE REEMPLAZO EN EL EQUILIBRIO FINANCIERO. Cr. Luis Camacho

|

|

|

- Daniel Peralta Castillo

- hace 5 años

- Vistas:

Transcripción

1 ANALISIS DE LAS VARIABLES QUE INCIDEN EN EL NIVEL DE LAS TASAS DE REEMPLAZO EN EL EQUILIBRIO FINANCIERO Cr. Luis Camacho

2

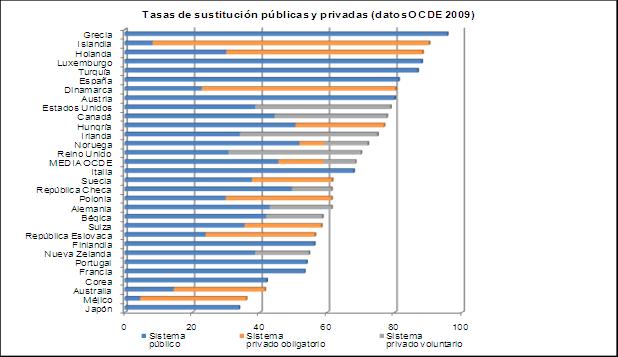

3 Asesoría General en Seguridad Social 53 Análisis de las variables que inciden en el nivel de las tasas de reemplazo en el equilibrio financiero Cr. Luis Camacho Asesoría General en Seguridad Social Mayo 2016 Introducción Si damos una mirada al nivel de las tasas de reemplazo vigentes en sistemas de prestaciones definidas de diversos países, podemos apreciar una gran variedad de niveles relativos. En tal sentido podemos visualizar, a vía de ejemplo, los niveles de las tasas de reemplazo existentes en las jubilaciones públicas y privadas en los países de la OCDE en el año En el gráfico adjunto se puede apreciar que sólo cuatro países otorgan una tasa de reemplazo del sector público superior al 80%, que en 16 países la tasa supera al 40% pero en los 12 restantes países las tasas son inferiores. Adicionalmente, podemos establecer que si bien muchos países han puesto en práctica reformas posteriores en sus sistemas previsionales, las diferencias entre las tasas de reemplazo legales se mantienen.

4 54 Asesoría General en Seguridad Social En este documento se pretende explicitar las razones, desde un punto de vista técnico actuarial, por las cuales es posible la existencia de tanta heterogeneidad. Para ello se analizarán las condiciones que se deberían cumplir en el equilibrio financiero individual de los integrantes de un sistema previsional. Visualizaremos las relaciones que deberían existir entre las variables que influyen en tal equilibrio y especialmente, en las que inciden decisivamente en la fijación del nivel de las tasas de reemplazo legales. Variables que inciden en el equilibrio financiero Como las tasas de reemplazo están referidas a las jubilaciones por vejez, se excluirán del análisis global, los aportes y las prestaciones asociados a la cobertura de los riesgos de invalidez y sobrevivencia. El análisis se basará en los modelos de equilibrio individual planteados en un documento previo, en el que se explicitan las variables que inciden en el equilibrio financiero individual 1. Se realizan ciertas transformaciones algebraicas de forma de que la Tasa de Reemplazo sea la variable de ajuste en la ecuación de equilibrio financiero. Dividiremos el planteo según las jubilaciones se revalúen de acuerdo al Índice Medio de Salarios (como es el caso uruguayo), o al Índice de Precios al Consumo. 1. Las jubilaciones se reajustan de acuerdo a la variación del índice medio de salarios El equilibrio financiero individual se verifica cuando se cumple la igualdad entre los valores actualizados de las cotizaciones y de las jubilaciones. En la ecuación de equilibrio resultante existen dos variables de significación que son la tasa de contribución (TC) y la tasa de reemplazo (TR). Cuando se fija a priori la tasa de reemplazo, estamos ante un sistema de prestaciones definidas puesto que la variable dependiente es la tasa de contribución. Cuando se fija la tasa de contribución, estamos ante un sistema de aportaciones definidas, quedando como variable dependiente la tasa de reemplazo. Aun cuando la mayoría de los sistemas de financiación colectiva son de prestaciones definidas, en nuestro análisis plantearemos como variable dependiente la tasa de reemplazo. De esta forma, basados en el documento referido y luego de simples manipulaciones algebraicas podemos plantear la siguiente expresión. TR = SMC * TMC * (1+i s ) (ECJ-ECC) *TC SMBJ TMJ 1 Luis Camacho. EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL EQUILIBRIO FINANCIERO INDIVIDUAL DE UN SISTEMA JUBILATORIO CON PRESTACION DEFINIDA. BPS Comentarios de Seguridad No. 7. Año 2005.

5 Asesoría General en Seguridad Social 55 Donde: i s TC = Tasa de contribución sobre salarios TR = Tasa de reemplazo SMBJ = Sueldo medio básico jubilatorio SMC = Sueldo medio de cotización TMJ = Tiempo medio de Jubilación TMC = Tiempo medio de Cotización = Tasa de interés real sobre salarios ECC = Edad Central de Cotización ECJ = Edad Central de Jubilación Se puede apreciar que la tasa de reemplazo varía en forma directamente proporcional al cociente entre sueldo medio de cotización y el sueldo medio básico jubilatorio, al cociente entre el tiempo medio de cotización y el tiempo medio de jubilación, al factor financiero y a la tasa de contribución del sistema. El cociente entre SMC y SMBJ expresa una relación económica, el cociente entre TMC y TMJ indica una relación demográfica, el factor financiero muestra una relación que depende de la tasa de interés real sobre salarios del sistema y de la diferencia entre los años medios de jubilación y los de cotización y por último, el factor contributivo representa la tasa de contribución del sistema sobre los salarios (TC). Se puede apreciar que el producto de estos cuatro factores determina la tasa de reemplazo de equilibrio. Estos factores varían según el régimen y las particularidades de las evoluciones salariales individuales, las tasas de mortalidad vigentes en cada país, la tasa de interés asociada al régimen previsional, y por último pero no menos importante, de acuerdo a la tasa de contribución vigente. Del resultado del análisis pormenorizado de los componentes de la ecuación de equilibrio anterior podríamos hallar la respuesta a la interrogante principal planteada en la introducción, en cuanto a la diversidad de tasas de reemplazo existente en los regímenes previsionales comparados. A efectos de simplificar el análisis, estimaremos la incidencia que tiene cada factor en la determinación del nivel de las tasas de reemplazo. Para ello, nos basaremos en ejemplos simples planteados respecto al régimen de reparto administrado por el BPS. 1.1 Incidencia de la tasa de contribución Seleccionamos un caso particular para mostrar, en términos generales, la magnitud de los efectos que generan los cambios en ciertas variables sobre los niveles de las tasas de reemplazo. Es posible elegir cualquier otro caso, pero podemos establecer que los resultados presentarían las mismas tendencias que mostraremos seguidamente. Suponemos el caso de un afiliado hombre con movilidad salarial tipo del BPS que inicia su actividad a los 22 años de edad y se jubila a los 63 años de edad, con una densidad de cotización del 100%.

6 56 Asesoría General en Seguridad Social En este caso se ha estimado los siguientes valores: - Sueldo Medio de Cotización (SMC) = (promedio a diciembre de 2015) - Sueldo Medio Básico Jubilatorio (SMBJ) = (promedio actualizado por IMS de los 20 mejores años) - Tiempo Medio de Cotización (TMC) = 39 (tasas de mortalidad del año 2016) - Tiempo Medio de Jubilación (TMJ)= 14 (tasas de mortalidad del año 2016) - Tasa de Interés real sobre salarios asociada al régimen de reparto (is) =0.4% 2 - Edad Central de Jubilación (ECJ)= 73 - Edad Central de Cotización (ECC)= 50 En este caso podemos escribir la siguiente ecuación dependiente de la tasa de contribución: TR = * *1.096 *TC = * TC Por lo tanto, la tasa de reemplazo a los 63 años de edad debería ser veces la tasa de contribución. Como la tasa legal del régimen vigente para un afiliado tipo como el que estamos considerando es el 60.5%, la tasa de contribución (TC) debería ser del 23.15%. Una forma de verificar estos resultados, es correr el programa de Cálculo Actuarial Jubilatorio disponible en la AGSS. El resultado es similar al obtenido mediante la aplicación de la ecuación anterior. Como en este programa es posible hallar el nivel de la tasa total de contribución que contemple los tres riesgos clásicos del régimen (IVS), se llega a la conclusión que para cubrir los riesgos de invalidez y sobrevivencia la tasa sería del 15.27% adicional. Por lo tanto, para lograr el equilibrio financiero individual global, sería necesario una tasa de contribución del orden del 38.42%. Si consideramos exclusivamente la suma de las tasas de contribuciones patronales y personales más comunes en nuestro régimen previsional, el nivel sería del orden del 22.5%. Por lo tanto, la tasa legal del 60.5% no podría ser alcanzada sólo con contribuciones sobre la nómina sino que, para el financiamiento de las prestaciones individuales, debería adicionarse la cuota parte correspondiente al IVA y al IASS afectado. Como la tasa global estimada para el régimen es apenas del 33.7% 3, se aprecia que el sistema no podría financiar la tasa de reemplazo del 60.5% vigente actualmente. 2 Luis Camacho. ANÁLISIS DE LA TASA DE RENTABILIDAD IMPLÍCITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA DE REPARTO. BPS. Comentarios de Seguridad Social No.10. Año 2006.

7 Asesoría General en Seguridad Social Se puede inferir que el sistema previsional administrado por el BPS debería estar sujeto a una reforma donde se contemple: a) la disminución de las tasas de reemplazo, b) el aumento de las tasas de contribuciones o c) un cambio combinado en ambos parámetros. Los resultados anteriores se verían agravados si se considera el caso de las futuras generaciones, que estarían afectadas adicionalmente por tasas de mortalidad decrecientes a consecuencia del envejecimiento demográfico. No obstante lo expuesto, podríamos plantear ciertas reglas de carácter general: Regla 1: Las tasas de reemplazo dependen del nivel de las tasas de contribuciones destinadas al financiamiento de las prestaciones por vejez. Regla 2: Para comparar la incidencia de los aportes en la tasa de reemplazo, es imprescindible desagregar de la tasa de contribución, la cuota parte correspondiente a la financiación de los riesgos de invalidez y sobrevivencia. 1.2 Incidencia de las mejores en las tasas de mortalidad En la ecuación figura el factor compuesto por el cociente entre el tiempo medio de cotización (TMC) y el tiempo medio de jubilación (TMJ), que depende de las tasas de mortalidad de cada país, por lo que puede tener, según el caso, diferente importancia relativa en la formación de la tasa de reemplazo. En este punto apreciaremos, para el caso uruguayo, como se ve afectado el nivel de la tasa de reemplazo por las mejoras de las tasas de mortalidad previstas para las nuevas generaciones de afiliados. Téngase presente que en el ejemplo manejado anteriormente, TMC y TMJ fueron estimados a partir de las tasas de mortalidad del año Considerando tablas de mortalidad dinámicas, para un hombre que inicia su actividad a los 22 años de edad en el año 2016, se verificarían los siguientes tiempos: TMC= 39.4 y TMJ = 19.4 Al mantenerse la edad de retiro, aumenta muy poco el tiempo medio de jubilación y en forma sustancial el tiempo de jubilación. Es de esperar que cobre su prestación, en términos medios, por casi 5 años y medio más. Por lo tanto el cociente entre ambos tiempos daría el siguiente resultado: TMC / TMJ = Este cociente disminuye en más del 27% respecto al caso anterior con tasas de mortalidad estáticas. Ese es el porcentaje en que debería disminuir la tasa de reemplazo por efecto del envejecimiento demográfico para mantener el equilibrio financiero Luis Camacho. ANALISIS DEL EQUILBRIO FINANCIERO INDIVIDUAL ASOCIADO AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II), EVALUACION DE LA CONSISTENCIA DE LAS TASAS DE REEMPLAZO DEL REGIMEN VIGENTE. BPS. Comentarios de Seguridad Social No. 31. Año 2011

8 58 Asesoría General en Seguridad Social Podemos entonces, establecer nuevas reglas de carácter general: Regla 3: Las tasas de reemplazo dependen del nivel de la relación entre el tiempo medio de cotización y el de jubilación. Regla 4: El envejecimiento demográfico implicará un crecimiento sustancial en el tiempo de percepción de la jubilación, que incidirá negativamente en la tasa de reemplazo que el régimen puede otorgar Incidencia de la forma de cálculo del Sueldo Básico Jubilatorio En este punto se deben considerar dos aspectos; en primer término la cantidad de sueldos a promediar para calcular el SBJ y en segundo, el índice de actualización de tales sueldos a los efectos de calcular los promedios correspondientes El período de sueldos computados para el cálculo del sueldo Cuanto menor es la cantidad de sueldos que se computan para el cálculo del Sueldo Básico Jubilatorio, mayor será la diferencia entre SMBJ y SMC. En tal caso el cociente SMC/SMBJ será inferior, por lo que será necesario, teniendo en cuenta la ecuación de equilibrio, disminuir la tasa de reemplazo que el régimen pueda otorgar. Por el contrario, si el período se amplía, es posible aumentar el nivel de la tasa de reemplazo. El caso extremo se presenta cuando se computan los sueldos de todo el período de actividad. En ese caso, se ha demostrado 4 que se cumple que: SMBJ = SMC Por lo tanto, el cociente pasa de a 1, implicando un crecimiento aproximado del 16.8%, nivel que puede aumentar también la tasa de reemplazo en el equilibrio financiero. Podemos establecer que los países de la OCDE que computan toda la vida laboral son: Eslovaquia, Grecia, Italia, Polonia, Portugal, Reino Unido y Suecia El factor de actualización de los sueldos En la ecuación planteada originalmente, se supone que el Sueldo Básico Jubilatorio surge del cálculo del promedio actualizado de las remuneraciones actualizadas de acuerdo a la evolución del Índice Medio de Salarios. Existen, sin embargo, casos en los que tal actualización se realiza de acuerdo al Índice de Precios al Consumo. Este es el procedimiento seguido por Caja Notarial para el cálculo del SBJ. En este caso la ecuación general debería ser transformada mediante la integración de un nuevo factor: 4 Luis Camacho. EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL EQUILIBRIO FINANCIERO INDIVIDUAL DE UN SISTEMA JUBILATORIO CON PRESTACION DEFINIDA. BPS Comentarios de Seguridad No. 7. Año 2005

9 Asesoría General en Seguridad Social 59 TR = SMC * TMC * (1+i s ) (ECJ-ECC) *TC SMBJ*(1-d) TMJ Donde d es la tasa de reducción del sueldo básico jubilatorio por efecto del cambio del factor de actualización de los sueldos. Cuando se computan los 20 mejores años, como en el sistema administrado por el BPS y los sueldos se actualizan por el IPC, suponiendo un crecimiento real anual de los salarios del 2%, el primer factor de la ecuación aumenta un 16.2% por efecto de la disminución del sueldo básico jubilatorio. Por lo tanto, en el equilibrio financiero, es posible aumentar la tasa de reemplazo en la misma magnitud. En términos generales podemos establecer las siguientes reglas: Regla 5: La tasa de reemplazo de equilibrio puede aumentar en la misma proporción que el cociente entre el sueldo medio de cotización y el sueldo básico jubilatorio. Regla 6: El aumento en el período de sueldos computados para el cálculo del sueldo básico jubilatorio también permitirá aumentar también la tasa de reemplazo legal. Regla 7: Si los sueldos computados para el cálculo del sueldo básico jubilatorio se actualizan por un índice de variación menor que el de salarios, la tasa de reemplazo legal puede ser aumentada sin modificar el nivel de la prestación inicial. 1.4 Incidencia de la tasa de interés técnico del sistema En el equilibrio financiero individual de los afiliados a un sistema previsional, la tasa de interés a computar es la implícita en el sistema; de esta forma nos aseguramos que la relación entre cotizaciones y prestaciones esté acorde con la del sistema, puesto que así se puede lograr el equilibrio financiero global de largo plazo. En este sentido, se tomarán en cuenta una serie de documentos que tienen por objeto estimar los niveles de las tasas de interés asociadas a distintos tipos de sistemas colectivos de financiamiento. 5, 6 En el ejemplo que estamos considerando, en la ecuación se computa una tasa de interés técnico del 0,4%, estimada a partir de la información financiera del año 2010 en el sistema de reparto administrado por el BPS. De los análisis realizados en los sistemas de capitalización completa y especialmente parcial, se concluye que la tasa de interés técnico a aplicar en tales casos puede ser superior, ya que no sólo tiene en cuenta los aspectos demográficos sino que además se integran los financieros, especialmente los resultados de las colocaciones financieras de tales sistemas. 5 Luis Camacho. ANÁLISIS DE LA TASA DE RENTABILIDAD IMPLÍCITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA DE REPARTO.BPS. Comentarios de Seguridad Social No.10. Año Luis Camacho. UN MODELO HEURISTICO PARA CALCULAR LA TASA DE INTERES TECNICO DE CORTE ASOCIADA A UN SISTEMA DE CAPITALIZACION PARCIAL. BPS. Comentarios de Seguridad Social No. 23. Año 2009

10 60 Asesoría General en Seguridad Social Por ello, la tasa que sirve de base para los cálculos del equilibrio financiero individual es superior a la de reparto, aun cuando a priori no se puede establecer su magnitud. Dependerá del grado de capitalización del sistema y del nivel de la tasa de rentabilidad de las colocaciones. A los efectos ilustrativos, seguimos con el ejemplo inicial, pero operando con una tasa de interés técnico del 2%. En tal caso, si mantenemos las restantes variables incambiadas, el factor financiero de la ecuación se puede expresar como: (1.02) 23 = Si lo comparamos con el factor asociado al régimen de reparto del BPS, observamos que se verifica un crecimiento del orden del 43.86%. Este es el nivel de crecimiento relativo que se podría verificar en la tasa de reemplazo. Se puede apreciar la importancia que tiene este factor en la fijación de la tasa de reemplazo. Por ello, podemos afirmar enfáticamente, que no es posible comparar tasas de reemplazo de sistemas de reparto con las de sistemas de capitalización parcial. Podemos entonces plantear una nueva regla general: Regla 8: Las tasas de reemplazo dependen de la tasa de interés técnico del sistema financiero y varían en forma más que proporcional a su crecimiento. 2. Las jubilaciones se reajustan de acuerdo a un índice diferente al de salarios En este caso seguiremos el análisis realizado previamente sobre el tema 7. Del documento referido podemos inferir que la nueva ecuación de equilibrio puede ser planteada como sigue: Donde: TR =. SMC * TMC * (1+i s ) (ECJ-ECC) *TC SMBJ*(1+s a ) ( ECJ-er) TMJ S a = Tasa de crecimiento de los salarios en términos de la variable de ajuste de las jubilaciones. er= Edad de Retiro. Respecto a la ecuación original se incorpora en el denominador del primer factor la siguiente expresión: (1+s a ) (ECJ-er) 7 Luis Camacho. CONDICIONES PARA UNA EQUIDAD INTERGENERACIONAL SUSTENTABLE EN LOS SISTEMAS DE FINANCIACION COLECTIVA. (Análisis para diversos tipos de revalorizaciones de las prestaciones iniciales). Comentarios de la Seguridad Social N. 39. Año 2013

11 Asesoría General en Seguridad Social Tal ecuación de equilibrio difiere de la aplicable en un sistema en el que sus jubilaciones se ajustan de acuerdo a la variación de los salarios, en el factor que incluye la tasa de salarios en términos de la tasa de ajustes s a. Para resolver la ecuación, necesariamente se deberá estimar para el largo plazo el nivel esperado de la tasa s a. Cuando la tasa de ajuste de las jubilaciones es la tasa de crecimiento de los precios (IPC), la tasa a estimar será la de crecimiento real de los salarios futuros. A los efectos de visualizar la incidencia de este nuevo factor en la ecuación, analizamos un ejemplo en el que tomamos como base, una tabla de mortalidad aplicable a los afiliados al Banco de Previsión Social de Uruguay. Suponemos además, que el período de actividad está comprendido entre los 20 y 65 años de edad. En el siguiente cuadro se muestran los resultados más significativos que se han calculado para diversos casos seleccionados Nota: la tercera y quinta columna expresan valores correspondientes al cociente 1/(1+s a) ECJ-65 8 Los casos cuyos resultados se analizan contemplan diversas hipótesis económicas de 24 regímenes de seguridad social. Ver INFORMES ACTUARIALES Y FINANCIEROS DE LOS REGIMENES DE SEGURIDAD Y SUS REPERCUSIONES LEGALES Geoge Langis, Gilbert Ouellet, Philippe Guevremont, Etienne Poulin, Patgrick Therrien. Conferencia Internacional de Actuarios y Estadísticos de la Seguridad Social. Berlín, Alemania 2012,

12 62 Asesoría General en Seguridad Social Un resultado de significación, es que las Edades Centrales de Jubilación (ECJ) son muy poco sensibles ante los cambios en las tasas de interés y tasas de crecimiento de los salarios reales, e inclusive entre los niveles asociados a las dos formas de ajuste de las jubilaciones. Por ello, podemos afirmar que el factor que se incorpora a la ecuación en caso de ajustes de las jubilaciones por precios tiene por sí mismo especial relevancia en el equilibrio financiero. Se aprecia en el cuadro que el nivel del factor depende en forma casi excluyente de la tasa de crecimiento del salario real a largo plazo. Vemos, por ejemplo, que para tasas de crecimiento del salario real del 1%, el coeficiente varía sólo del al para tasas de interés real comprendidas entre el 1% y el 4% anual. Adicionalmente, cuando los ajustes se realizan de acuerdo a la variación de los precios, el nuevo factor de ecuación es en todos los casos inferior a la unidad. Por lo cual, si los demás parámetros permanecen invariables, el segundo miembro de la ecuación es mayor. Del ejemplo podemos apreciar que para tasas de crecimiento real del salario del 4%, el aumento del nivel de la tasa de reemplazo puede llegar a niveles cercanos al 27.5%. Si consideramos crecimientos más moderados del salario real, por ejemplo del 2% anual, los valores del factor aumentan el posible valor de la tasa de reemplazo en aproximadamente un 15%. Estos resultados permiten concluir que cuando los ajustes de jubilaciones se realizan por variación de precios, es posible diseñar sistemas que originalmente puedan, ante similares tasas de contribuciones, otorgar mayores tasas de reemplazo. Estas diferencias se verán atenuadas, e inclusive compensadas con los sucesivos aumentos futuros. Esta propiedad impide la comparación entre las tasas de reemplazo de sistemas con diferentes formas de ajustes de sus jubilaciones a través de sus tasas de reemplazo. Necesariamente se debería tener en cuenta los niveles de las tasas de contribuciones, la forma de cálculo del Sueldo Básico Jubilatorio y especialmente las estimaciones realizadas respecto a la evolución prevista de los salarios reales. Se destaca que la mayoría de los países de la OCDE consideran índices de precios para el reajuste de las prestaciones, aunque algunos países consideran índices compuestos de precios y salarios (Eslovaquia, Finlandia, Hungría, Polonia y Suiza) o utilizan índices de precios sólo parcialmente (Austria, Italia y Portugal). En términos generales podemos plantear la siguiente regla: Regla 9: La aplicación de índice de revalorización de las pasividades que presentan variaciones menores a la de los salarios, hace posible el aumento significativo de las tasas de reemplazo de equilibrio financiero. Conclusiones La heterogeneidad constatada entre las tasas de reemplazo legales vigentes en los regímenes públicos de diferentes países se explica porque el nivel de este parámetro depende de una multiplicidad de factores de significación cuya composición varía de un país a otro. En tal sentido podemos establecer que el nivel de las tasas de reemplazo depende:

13 Asesoría General en Seguridad Social 63 - Del nivel de las tasas de contribuciones destinadas al financiamiento de la prestaciones por vejez. Para comparar la incidencia de los aportes en la tasa de reemplazo, es imprescindible desagregar de la tasa de contribuciones, la cuota parte correspondiente a la financiación de los riesgos de invalidez y sobrevivencia. - Del nivel de la relación entre el tiempo medio de cotización y el de jubilación. El envejecimiento demográfico implicará un crecimiento sustancial en el tiempo de percepción de la jubilación, que incidirá negativamente en la tasa de reemplazo que el régimen puede otorgar. - Del nivel del cociente entre el sueldo medio de cotización y el sueldo básico jubilatorio. - Del período de sueldos computados para el cálculo del sueldo básico jubilatorio. Si los sueldos computados para el cálculo del sueldo básico jubilatorio se actualizan por un índice de variación menor que el de salarios, la tasa de reemplazo legal puede ser aumentada. - Del nivel de la tasa de interés técnico del sistema financiero. Si la tasa aumenta también lo hará la tasa reemplazo en forma más que proporcional. - Del índice de revalorización de las pasividades que se utilice. Si este presenta variaciones menores a la de los salarios, hace posible un aumento significativo de las tasas de reemplazo de equilibrio financiero. Por lo tanto, las comparaciones de las tasas de reemplazo entre diferentes regímenes son inconvenientes a consecuencia de que a partir de ellas se pueden llegar a conclusiones erróneas. Para comprender cabalmente la razón de las diferencias, necesariamente se deben comparar las variables que inciden en su nivel en el equilibrio financiero tanto global como individual. En cuanto a las diferencias que se podrían plantear en el nivel de las posibles tasas de reemplazo legales que se podrían aplicar en el caso del régimen previsional administrado por el BPS, son válidas todas las consideraciones realizadas anteriormente. Interesa considerar los efectos que tendrían en ellas los cambios que se podrían realizar respecto a la forma de cálculo del Sueldo Básico Jubilatorio. En tal sentido, si tomamos como base el ejemplo de un afiliado que comienza su actividad a los 22 años y se retira a los 63, podemos concluir que la tasa actual de reemplazo del 60.5% sería equivalente una tasa del 71.4% si para el cálculo del SBJ se computan todos los sueldos de su vida laboral. Adicionalmente, en caso de que los sueldos se actualizasen de acuerdo a la variación del IPC, la tasa equivalente sería del 81.8% Por lo tanto, y a modo de conclusión, podemos establecer que el nivel de las tasas de reemplazo es una magnitud relativa que no tiene ningún significado específico independiente de las variables que influyen en la ecuación de equilibrio financiero.

14 ANEXO

ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II)

") ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II) Evaluación de la consistencia de las Tasas de Reemplazo del Régimen vigente Cr. Luis Camacho ANALISIS

ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II) Evaluación de la consistencia de las Tasas de Reemplazo del Régimen vigente Cr. Luis Camacho ANALISIS

LA INCIDENCIA DE LA FORMA DE CALCULO DEL SUELDO MEDIO BASICO JUBILATORIO EN EL EQUILIBRIO FINANCIERO INDIVIDUAL. Cr. Luis Camacho

LA INCIDENCIA DE LA FORMA DE CALCULO DEL SUELDO MEDIO BASICO JUBILATORIO EN EL EQUILIBRIO FINANCIERO INDIVIDUAL Cr. Luis Camacho LA INCIDENCIA DE LA FORMA DE CALCULO DEL SUELDO MEDIO BASICO JUBILATORIO

LA INCIDENCIA DE LA FORMA DE CALCULO DEL SUELDO MEDIO BASICO JUBILATORIO EN EL EQUILIBRIO FINANCIERO INDIVIDUAL Cr. Luis Camacho LA INCIDENCIA DE LA FORMA DE CALCULO DEL SUELDO MEDIO BASICO JUBILATORIO

SISTEMAS FINANCIACION COLECTIVA Y METODOS DE VALUACION ACTUARIAL

SISTEMAS FINANCIACION COLECTIVA Y METODOS DE VALUACION ACTUARIAL SISTEMAS DE FINANCIACION COLECTIVA PROCESO APORTES FONDO COMUN PRESTA- CIONES INVERSIONES Participan diferentes generaciones no homogéneas

SISTEMAS FINANCIACION COLECTIVA Y METODOS DE VALUACION ACTUARIAL SISTEMAS DE FINANCIACION COLECTIVA PROCESO APORTES FONDO COMUN PRESTA- CIONES INVERSIONES Participan diferentes generaciones no homogéneas

CAMBIOS EN LAS TASAS DE EQUILIBRIO DE LOS SISTEMAS DE REPARTO

CAMBIOS EN LAS TASAS DE EQUILIBRIO DE LOS SISTEMAS DE REPARTO Cr. Luis Camacho Gerente de Asesoría Ec. y Actuarial 7 8 CAMBIOS EN LAS TASAS DE EQUILIBRIO DE LOS SISTEMAS DE REPARTO Un sistema de reparto

CAMBIOS EN LAS TASAS DE EQUILIBRIO DE LOS SISTEMAS DE REPARTO Cr. Luis Camacho Gerente de Asesoría Ec. y Actuarial 7 8 CAMBIOS EN LAS TASAS DE EQUILIBRIO DE LOS SISTEMAS DE REPARTO Un sistema de reparto

PROYECCION FINANCIERA DEL SISTEMA PREVISIONAL CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL. Periodo Escenarios Alternativos

PROYECCION FINANCIERA DEL SISTEMA PREVISIONAL CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL Periodo 2015-2055 Escenarios Alternativos PROYECCION FINANCIERA DEL SISTEMA PREVISIONAL CONTRIBUTIVO

PROYECCION FINANCIERA DEL SISTEMA PREVISIONAL CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL Periodo 2015-2055 Escenarios Alternativos PROYECCION FINANCIERA DEL SISTEMA PREVISIONAL CONTRIBUTIVO

PROYECCION DE LAS TASAS DE EQUILIBRIO Y LAS RELACIONES ASOCIADAS AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS. Cr. Luis Camacho

PROYECCION DE LAS TASAS DE EQUILIBRIO Y LAS RELACIONES ASOCIADAS AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS Cr. Luis Camacho Asesoría General en Seguridad Social 25 PROYECCION DE LAS TASAS DE EQUILIBRIO

PROYECCION DE LAS TASAS DE EQUILIBRIO Y LAS RELACIONES ASOCIADAS AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS Cr. Luis Camacho Asesoría General en Seguridad Social 25 PROYECCION DE LAS TASAS DE EQUILIBRIO

ANALISIS DE LAS FUNCIONES ACTUARIALES APLICABLES PARA LA DETERMINACIÓN DE LOS COEFICIENTES DE RENTAS DEL SISTEMA DE AHORRO INDIVIDUAL

ANALISIS DE LAS FUNCIONES ACTUARIALES APLICABLES PARA LA DETERMINACIÓN DE LOS COEFICIENTES DE RENTAS DEL SISTEMA DE AHORRO INDIVIDUAL Cr. Luis Camacho 2do. Trimestre 2016 119 ANALISIS DE LAS FUNCIONES

ANALISIS DE LAS FUNCIONES ACTUARIALES APLICABLES PARA LA DETERMINACIÓN DE LOS COEFICIENTES DE RENTAS DEL SISTEMA DE AHORRO INDIVIDUAL Cr. Luis Camacho 2do. Trimestre 2016 119 ANALISIS DE LAS FUNCIONES

ANALISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS

ANALISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS Análisis del régimen vigente y de dos tipos de cambios paramétricos 1 Cr. Luis Camacho 1 Síntesis de

ANALISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL REGIMEN DE REPARTO ADMINISTRADO POR EL BPS Análisis del régimen vigente y de dos tipos de cambios paramétricos 1 Cr. Luis Camacho 1 Síntesis de

REVOCACIÓN OPCIONES LEY Asesoría Económica y Actuarial Asesoría General en Seguridad Social Mayo/2014

REVOCACIÓN OPCIONES LEY 19.162 Asesoría Económica y Actuarial Asesoría General en Seguridad Social Mayo/2014 Introducción Ley 19.162, la mal llamada Ley de desafiliación de las AFAP. Permite a ciertos

REVOCACIÓN OPCIONES LEY 19.162 Asesoría Económica y Actuarial Asesoría General en Seguridad Social Mayo/2014 Introducción Ley 19.162, la mal llamada Ley de desafiliación de las AFAP. Permite a ciertos

Los cambios experimentados en el sistema previsional en la última década aumentaron la cobertura previsional sobre la base de agravar desequilibrios

Los cambios experimentados en el sistema previsional en la última década aumentaron la cobertura previsional sobre la base de agravar desequilibrios de mediano plazo. La alta litigiosidad asociada a la

Los cambios experimentados en el sistema previsional en la última década aumentaron la cobertura previsional sobre la base de agravar desequilibrios de mediano plazo. La alta litigiosidad asociada a la

LA ECUACION DE EQUILIBRIO FINANCIERO

LA ECUACION DE EQUILIBRIO FINANCIERO Resultados para el período 2002 2003 67 68 LA ECUACION DE EQUILIBRIO FINANCIERO Resultados para el período 2002 2003 Introducción El análisis financiero del sistema

LA ECUACION DE EQUILIBRIO FINANCIERO Resultados para el período 2002 2003 67 68 LA ECUACION DE EQUILIBRIO FINANCIERO Resultados para el período 2002 2003 Introducción El análisis financiero del sistema

Comentarios de Seguridad Social

Comentarios de Seguridad Social Primer Trimestre 2013 Nº 39 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay La presente publicación es una recopilación trimestral en

Comentarios de Seguridad Social Primer Trimestre 2013 Nº 39 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay La presente publicación es una recopilación trimestral en

RECARGOS DE SEGURIDAD EN LOS SEGUROS PREVISIONALES DEL REGIMEN DE AHORRO INDIVIDUAL. Cr. Luis Camacho

RECARGOS DE SEGURIDAD EN LOS SEGUROS PREVISIONALES DEL REGIMEN DE AHORRO INDIVIDUAL Cr. Luis Camacho 2do. Trimestre 2016 109 RECARGOS DE SEGURIDAD EN LOS SEGUROS PREVISIONALES DEL REGIMEN DE AHORRO INDIVIDUAL

RECARGOS DE SEGURIDAD EN LOS SEGUROS PREVISIONALES DEL REGIMEN DE AHORRO INDIVIDUAL Cr. Luis Camacho 2do. Trimestre 2016 109 RECARGOS DE SEGURIDAD EN LOS SEGUROS PREVISIONALES DEL REGIMEN DE AHORRO INDIVIDUAL

EL BPS EN EL CONTEXTO DE LA SEGURIDAD SOCIAL UN ANÁLISIS SINTÉTICO

EL BPS EN EL CONTEXTO DE LA SEGURIDAD SOCIAL UN ANÁLISIS SINTÉTICO 9 10 BPS EN EL CONTEXTO DE LA SEGURIDAD SOCIAL UN ANÁLISIS SINTÉTICO El presente estudio tiene por finalidad mostrar la evolución del

EL BPS EN EL CONTEXTO DE LA SEGURIDAD SOCIAL UN ANÁLISIS SINTÉTICO 9 10 BPS EN EL CONTEXTO DE LA SEGURIDAD SOCIAL UN ANÁLISIS SINTÉTICO El presente estudio tiene por finalidad mostrar la evolución del

EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL EQUILIBRIO FINANCIERO INDIVIDUAL DE UN SISTEMA JUBILATORIO CON PRESTACION DEFINIDA

EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL EQUILIBRIO FINANCIERO INDIVIDUAL DE UN SISTEMA JUBILATORIO CON PRESTACION DEFINIDA Cr. Luis Camacho 201 EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL

EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL EQUILIBRIO FINANCIERO INDIVIDUAL DE UN SISTEMA JUBILATORIO CON PRESTACION DEFINIDA Cr. Luis Camacho 201 EXPLICITACION DE LAS VARIABLES QUE INCIDEN EN EL

Comentarios de Seguridad Social

Comentarios de Seguridad Social Tercer Trimestre 2013 Nº 41 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay La presente publicación es una recopilación trimestral en

Comentarios de Seguridad Social Tercer Trimestre 2013 Nº 41 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay La presente publicación es una recopilación trimestral en

ANALISIS DE LA TASA DE RENTABILIDAD IMPLICITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA DE REPARTO

ANALISIS DE LA TASA DE RENTABILIDAD IMPLICITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA DE REPARTO Cr. Luis Camacho 9 ANALISIS DE LA TASA DE RENTABILIDAD IMPLICITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA

ANALISIS DE LA TASA DE RENTABILIDAD IMPLICITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA DE REPARTO Cr. Luis Camacho 9 ANALISIS DE LA TASA DE RENTABILIDAD IMPLICITA EN EL EQUILIBRIO FINANCIERO DE UN SISTEMA

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL. Año Cra. Adriana Scardino

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2013 Cra. Adriana Scardino ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2013 Cra. Adriana Scardino

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2013 Cra. Adriana Scardino ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2013 Cra. Adriana Scardino

CAJA NOTARIAL. Cómo se calcula la jubilación de los escribanos de acuerdo a la nueva ley

Cómo se calcula la jubilación de los escribanos de acuerdo a la nueva ley Normalmente el escribano recién en la etapa final de su actividad y muy cercanamente a su retiro conoce qué jubilación le tocará.

Cómo se calcula la jubilación de los escribanos de acuerdo a la nueva ley Normalmente el escribano recién en la etapa final de su actividad y muy cercanamente a su retiro conoce qué jubilación le tocará.

CONDICIONES PARA UNA EQUIDAD INTERGENERACIONAL SUSTENTABLE EN LOS SISTEMAS DE REPARTO

CONDICIONES PARA UNA EQUIDAD INTERGENERACIONAL SUSTENTABLE EN LOS SISTEMAS DE REPARTO Un modelo aplicable a regímenes de prestaciones revalorizables de acuerdo con la variación de los salarios Cr. Luis

CONDICIONES PARA UNA EQUIDAD INTERGENERACIONAL SUSTENTABLE EN LOS SISTEMAS DE REPARTO Un modelo aplicable a regímenes de prestaciones revalorizables de acuerdo con la variación de los salarios Cr. Luis

Comentarios de Seguridad Social

Comentarios de Seguridad Social Segundo Trimestre 2016 Nº 52 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay Indice ANALISIS GLOBAL SOBRE POSIBLES CAMBIOS PARAMETRICOS

Comentarios de Seguridad Social Segundo Trimestre 2016 Nº 52 Asesoría General en Seguridad Social Banco de Previsión Social Montevideo, Uruguay Indice ANALISIS GLOBAL SOBRE POSIBLES CAMBIOS PARAMETRICOS

Financiamiento de la Protección Social de las Pensiones en Guatemala

Financiamiento de la Protección Social de las Pensiones en Guatemala Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Guatemala, marzo 02 de 2009 Contenido

Financiamiento de la Protección Social de las Pensiones en Guatemala Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Guatemala, marzo 02 de 2009 Contenido

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL Año: 2016 2do. Semestre 2017 203 ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2016 Asesoría Económica

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL Año: 2016 2do. Semestre 2017 203 ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2016 Asesoría Económica

AJUSTES AUTOMATICOS Y REFORMAS PARAMETRICAS EN LOS SISTEMAS DE REPARTO

AJUSTES AUTOMATICOS Y REFORMAS PARAMETRICAS EN LOS SISTEMAS DE REPARTO UN MODELO APLICABLE A REGIMENES DE PRESTACIONES REVALORIZABLES DE ACUERDO CON LA VARIACION DE LOS SALARIOS Cr. Luis Camacho 1 RESUMEN

AJUSTES AUTOMATICOS Y REFORMAS PARAMETRICAS EN LOS SISTEMAS DE REPARTO UN MODELO APLICABLE A REGIMENES DE PRESTACIONES REVALORIZABLES DE ACUERDO CON LA VARIACION DE LOS SALARIOS Cr. Luis Camacho 1 RESUMEN

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR ENFERMEDAD

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR ENFERMEDAD PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR ENFERMEDAD Asesoría Económica y Actuarial Asesoría General en Seguridad Social Noviembre

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR ENFERMEDAD PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR ENFERMEDAD Asesoría Económica y Actuarial Asesoría General en Seguridad Social Noviembre

FINANCIAMIENTO DE LA SEGURIDAD SOCIAL

FINANCIAMIENTO DE LA SEGURIDAD SOCIAL ECUACION FINANCIERA GENERAL BASICA Histórico Futuro Individual Colectivo INGRESOS = EGRESOS Plan actual Nuevos Planes Corto Plazo Largo Plazo ANALISIS DE LOS EGRESOS

FINANCIAMIENTO DE LA SEGURIDAD SOCIAL ECUACION FINANCIERA GENERAL BASICA Histórico Futuro Individual Colectivo INGRESOS = EGRESOS Plan actual Nuevos Planes Corto Plazo Largo Plazo ANALISIS DE LOS EGRESOS

XVIII SEMINARIO REGIONAL DE POLITICA FISCAL CHILE Uruguay

XVIII SEMINARIO REGIONAL DE POLITICA FISCAL CHILE 2006 Uruguay PROTECCION SOCIAL Y FUENTE DE FINANCIAMIENTO Experiencia Uruguaya REPUBLICA ORIENTAL DEL URUGUAY Superficie: Capital: Población: P.E.A.: Esperanza

XVIII SEMINARIO REGIONAL DE POLITICA FISCAL CHILE 2006 Uruguay PROTECCION SOCIAL Y FUENTE DE FINANCIAMIENTO Experiencia Uruguaya REPUBLICA ORIENTAL DEL URUGUAY Superficie: Capital: Población: P.E.A.: Esperanza

BANCODEPREVISIÓN SOCIAL

LA ECUACIÓN DE EQUILI LIBRIO IO FINANC NANCIER ERO Resultados para el período BANCODEPREVISIÓN 2004-2013 SOCIAL Cra. María Luisa Brovia Asesoría Económica y Actuarial Asesoría General en Seguridad Social

LA ECUACIÓN DE EQUILI LIBRIO IO FINANC NANCIER ERO Resultados para el período BANCODEPREVISIÓN 2004-2013 SOCIAL Cra. María Luisa Brovia Asesoría Económica y Actuarial Asesoría General en Seguridad Social

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2 PROGRAMA NACIONAL DE FORMACIÓN SINDICAL EN SEGURIDAD SOCIAL PLAN DE FORMACIÓN 2010 NIVEL 2 consolidación

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2 PROGRAMA NACIONAL DE FORMACIÓN SINDICAL EN SEGURIDAD SOCIAL PLAN DE FORMACIÓN 2010 NIVEL 2 consolidación

RELACION ACTIVO COTIZANTE PASIVO Período Cra. María Luisa Brovia

RELACION ACTIVO COTIZANTE PASIVO Período 1995 2012 Cra. María Luisa Brovia RELACION ACTIVO COTIZANTE PASIVO Periodo 1995-2012 Cra. María Luisa Brovia Asesoría Económica y Actuarial Asesoría General en

RELACION ACTIVO COTIZANTE PASIVO Período 1995 2012 Cra. María Luisa Brovia RELACION ACTIVO COTIZANTE PASIVO Periodo 1995-2012 Cra. María Luisa Brovia Asesoría Económica y Actuarial Asesoría General en

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL. Año 2014

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2014 Asesoría General en Seguridad Social 151 ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL AÑO 2014 Asesoría

ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL Año 2014 Asesoría General en Seguridad Social 151 ANALISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISION SOCIAL AÑO 2014 Asesoría

MONITOR MENSUAL DE SEGURIDAD SOCIAL.

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L SEGURIDAD SOCIAL Diciembre 2018 MONITOR MENSUAL DE SEGURIDAD SOCIAL. PUESTOS COTIZANTES AL BPS En octubre de 2018, el número de puestos cotizantes

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L SEGURIDAD SOCIAL Diciembre 2018 MONITOR MENSUAL DE SEGURIDAD SOCIAL. PUESTOS COTIZANTES AL BPS En octubre de 2018, el número de puestos cotizantes

LA TASA DE INTERES IMPLICITA EN UN SISTEMA DE REPARTO CON ESTADOS RELATIVAMENTE ESTACIONARIOS

LA TASA DE INTERES IMPLICITA EN UN SISTEMA DE REPARTO CON ESTADOS RELATIVAMENTE ESTACIONARIOS Cr. Luis Camacho 79 80 LA TASA DE INTERES IMPLICITA EN UN SISTEMA DE REPARTO CON ESTADOS RELATIVAMENTE ESTACIONARIOS

LA TASA DE INTERES IMPLICITA EN UN SISTEMA DE REPARTO CON ESTADOS RELATIVAMENTE ESTACIONARIOS Cr. Luis Camacho 79 80 LA TASA DE INTERES IMPLICITA EN UN SISTEMA DE REPARTO CON ESTADOS RELATIVAMENTE ESTACIONARIOS

MONITOR MENSUAL DE SEGURIDAD SOCIAL

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L Puestos cotizantes al BPS SEGURIDAD SOCIAL Noviembre 2018 MONITOR MENSUAL DE SEGURIDAD SOCIAL En setiembre de 2018, el número de puestos cotizantes

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L Puestos cotizantes al BPS SEGURIDAD SOCIAL Noviembre 2018 MONITOR MENSUAL DE SEGURIDAD SOCIAL En setiembre de 2018, el número de puestos cotizantes

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR MATERNIDAD

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR MATERNIDAD PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR MATERNIDAD Asesoría Económica y Actuarial Asesoría General en Seguridad Social Noviembre

PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR MATERNIDAD PROYECCIÓN DE PRESTACIONES DE CORTO PLAZO SUBSIDIO POR MATERNIDAD Asesoría Económica y Actuarial Asesoría General en Seguridad Social Noviembre

CAMBIO EN LA ESTRUCTURA DEL FINANCIAMIENTO DEL BANCO DE PREVISIÓN SOCIAL: COMPARATIVO DE LOS AÑOS 1990 Y 2002

CAMBIO EN LA ESTRUCTURA DEL FINANCIAMIENTO DEL BANCO DE PREVISIÓN SOCIAL: COMPARATIVO DE LOS AÑOS 1990 Y 2002 99 CAMBIO EN LA ESTRUCTURA DEL FINANCIAMIENTO DEL BANCO DE PREVISIÓN SOCIAL: COMPARATIVO DE

CAMBIO EN LA ESTRUCTURA DEL FINANCIAMIENTO DEL BANCO DE PREVISIÓN SOCIAL: COMPARATIVO DE LOS AÑOS 1990 Y 2002 99 CAMBIO EN LA ESTRUCTURA DEL FINANCIAMIENTO DEL BANCO DE PREVISIÓN SOCIAL: COMPARATIVO DE

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL LA SEGURIDAD SOCIAL El objetivo de la seguridad social es brindar protección a la población respecto de determinadas contingencias: 1.Vejez,

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL LA SEGURIDAD SOCIAL El objetivo de la seguridad social es brindar protección a la población respecto de determinadas contingencias: 1.Vejez,

RELACION ACTIVO COTIZANTE PASIVO. Período Cr. Alex Fernández

RELACION ACTIVO COTIZANTE PASIVO Período 1995 2015 Cr. Alex Fernández Asesoría General en Seguridad Social 4to. Trimestre 2016 121 Relación Activo Cotizante Pasivo Periodo 1995 2015 Cr. Alex Fernández

RELACION ACTIVO COTIZANTE PASIVO Período 1995 2015 Cr. Alex Fernández Asesoría General en Seguridad Social 4to. Trimestre 2016 121 Relación Activo Cotizante Pasivo Periodo 1995 2015 Cr. Alex Fernández

Financiamiento de la Protección Social de las Pensiones en Honduras

Financiamiento de la Protección Social de las Pensiones en Honduras Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Tegucigalpa, marzo 04 de 2009 Contenido

Financiamiento de la Protección Social de las Pensiones en Honduras Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Tegucigalpa, marzo 04 de 2009 Contenido

La revalorización de pensiones en Europa. Un análisis comparado. La singularidad española.

confederación sindical de comisiones obreras Fernández de la Hoz, 12. 28010 Madrid. Tel.: 917028000 www.ccoo.es La revalorización de pensiones en Europa. Un análisis comparado. La singularidad española.

confederación sindical de comisiones obreras Fernández de la Hoz, 12. 28010 Madrid. Tel.: 917028000 www.ccoo.es La revalorización de pensiones en Europa. Un análisis comparado. La singularidad española.

PASIVIDADES A CARGO DEL BPS DESDE LA DIMENSIÓN DE GÉNERO. Soc. Silvia Santos

PASIVIDADES A CARGO DEL BPS DESDE LA DIMENSIÓN DE GÉNERO Soc. Silvia Santos PASIVIDADES A CARGO DEL BPS DESDE LA DIMENSIÓN DE GÉNERO Introducción Teniendo en cuenta la creciente participación femenina

PASIVIDADES A CARGO DEL BPS DESDE LA DIMENSIÓN DE GÉNERO Soc. Silvia Santos PASIVIDADES A CARGO DEL BPS DESDE LA DIMENSIÓN DE GÉNERO Introducción Teniendo en cuenta la creciente participación femenina

La promesa de mejores pensiones en los sistemas de ahorro individual: reflexiones desde la experiencia chilena. Augusto Iglesias Palau Mayo, 2014

La promesa de mejores pensiones en los sistemas de ahorro individual: reflexiones desde la experiencia chilena Augusto Iglesias Palau Mayo, 2014 Comentarios Preliminares En América Latina las reformas

La promesa de mejores pensiones en los sistemas de ahorro individual: reflexiones desde la experiencia chilena Augusto Iglesias Palau Mayo, 2014 Comentarios Preliminares En América Latina las reformas

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL. Año Cra. Adriana Scardino

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL Año 2010 Cra. Adriana Scardino ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL AÑO 2010 1. Introducción El siguiente

ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL Año 2010 Cra. Adriana Scardino ANÁLISIS DE LOS MOVIMIENTOS FINANCIEROS DEL BANCO DE PREVISIÓN SOCIAL AÑO 2010 1. Introducción El siguiente

Incidencia del Complemento de Cuota Mutual en las Empresas de Industria y Comercio. Ec. Clara Pereira

Incidencia del Complemento de Cuota Mutual en las Empresas de Industria y Comercio. Ec. Clara Pereira Incidencia del Complemento de Cuota Mutual en las Empresas de Industria y Comercio. Introducción El

Incidencia del Complemento de Cuota Mutual en las Empresas de Industria y Comercio. Ec. Clara Pereira Incidencia del Complemento de Cuota Mutual en las Empresas de Industria y Comercio. Introducción El

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL LA SEGURIDAD SOCIAL Ejecución presupuestaria por finalidad y función de la Administración Nacional En porcentaje del total Finalidad - Función

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS LA SEGURIDAD SOCIAL LA SEGURIDAD SOCIAL Ejecución presupuestaria por finalidad y función de la Administración Nacional En porcentaje del total Finalidad - Función

La brecha de género en jubilaciones y pensiones Los casos de Argentina, Brasil, Chile y Uruguay

Jornadas de Análisis de Mercado de Trabajo y de la Protección Social Universidad de Buenos Aires, Facultad de Ciencias Económicas Setiembre 2016 La brecha de género en jubilaciones y pensiones Los casos

Jornadas de Análisis de Mercado de Trabajo y de la Protección Social Universidad de Buenos Aires, Facultad de Ciencias Económicas Setiembre 2016 La brecha de género en jubilaciones y pensiones Los casos

RECAUDACIÓN POR PUNTO DE APORTES JUBILATORIOS Año Cr. Nicolas Bene Cra. Carolina Colombo

RECAUDACIÓN POR PUNTO DE APORTES JUBILATORIOS Año 2011 Cr. Nicolas Bene Cra. Carolina Colombo RECAUDACIÓN POR PUNTO DE APORTES JUBILATORIOS Año 2011 Cr. Nicolas Bene Cra. Carolina Colombo Asesoría Económica

RECAUDACIÓN POR PUNTO DE APORTES JUBILATORIOS Año 2011 Cr. Nicolas Bene Cra. Carolina Colombo RECAUDACIÓN POR PUNTO DE APORTES JUBILATORIOS Año 2011 Cr. Nicolas Bene Cra. Carolina Colombo Asesoría Económica

Seguridad Social y género. La última reforma en Uruguay

Seguridad Social y género. La última reforma en Uruguay Estudio realizado en el marco del convenio de cooperación técnica entre la CEPAL y el Gobierno de Uruguay Ministerio de Economía y Finanzas Seminario

Seguridad Social y género. La última reforma en Uruguay Estudio realizado en el marco del convenio de cooperación técnica entre la CEPAL y el Gobierno de Uruguay Ministerio de Economía y Finanzas Seminario

Cómo fortalecer los sistemas de pensiones latinoamericanos: Experiencias, lecciones y propuestas. Marzo 12, 2015

Cómo fortalecer los sistemas de pensiones latinoamericanos: Experiencias, lecciones y propuestas Marzo 12, 2015 Principales avances logrados con las reformas que crearon los sistemas de capitalización

Cómo fortalecer los sistemas de pensiones latinoamericanos: Experiencias, lecciones y propuestas Marzo 12, 2015 Principales avances logrados con las reformas que crearon los sistemas de capitalización

SEGURIDAD SOCIAL. 1) Definición(OIT) Protección que proporciona la Sociedad a sus miembros mediante una serie de medidas públicas para:

Definición(OIT) Protección que proporciona la Sociedad a sus miembros mediante una serie de medidas públicas para:") I) CONSIDERACIONES GENERALES 1) Definición(OIT) SEGURIDAD SOCIAL Protección que proporciona la Sociedad a sus miembros mediante una serie de medidas públicas para: - compensar la falta o reducción de los

I) CONSIDERACIONES GENERALES 1) Definición(OIT) SEGURIDAD SOCIAL Protección que proporciona la Sociedad a sus miembros mediante una serie de medidas públicas para: - compensar la falta o reducción de los

4. FINANCIAMIENTO 40

4. FINANCIAMIENTO 40 4. FINANCIAMIENTO Tazas de cotización El costo de un régimen contributivo de pensiones de invalidez, vejez y sobrevivientes se apoya fundamentalmente en el nivel de cotizaciones fijado

4. FINANCIAMIENTO 40 4. FINANCIAMIENTO Tazas de cotización El costo de un régimen contributivo de pensiones de invalidez, vejez y sobrevivientes se apoya fundamentalmente en el nivel de cotizaciones fijado

CAJA DE SEGURIDAD SOCIAL PARA LOS PROFESIONALES EN CIENCIAS ECONOMICAS DE LA PROVINCIA DE SANTA FE INFORME ACTUARIAL AÑO 2009

Consultoría de gestión, financiera y actuarial - Auditoría CAJA DE SEGURIDAD SOCIAL PARA LOS PROFESIONALES EN CIENCIAS ECONOMICAS DE LA PROVINCIA DE SANTA FE INFORME ACTUARIAL AÑO 2009 Email: INFORME ACTUARIAL

Consultoría de gestión, financiera y actuarial - Auditoría CAJA DE SEGURIDAD SOCIAL PARA LOS PROFESIONALES EN CIENCIAS ECONOMICAS DE LA PROVINCIA DE SANTA FE INFORME ACTUARIAL AÑO 2009 Email: INFORME ACTUARIAL

PRINCIPALES INDICADORES ASESORIA GENERAL EN SEGURIDAD SOCIAL

PRINCIPALES INDICADORES ASESORIA GENERAL EN SEGURIDAD SOCIAL Asesoría Económica y Actuarial BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy

PRINCIPALES INDICADORES ASESORIA GENERAL EN SEGURIDAD SOCIAL Asesoría Económica y Actuarial BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2 PROGRAMA NACIONAL DE FORMACIÓN SINDICAL EN SEGURIDAD SOCIAL PLAN DE FORMACIÓN 2010 NIVEL 2 consolidación

Proyecto de Seguridad Social para Organizaciones Sindicales - SSOS PLAN DE FORMACIÓN 2010 NIVEL 2 PROGRAMA NACIONAL DE FORMACIÓN SINDICAL EN SEGURIDAD SOCIAL PLAN DE FORMACIÓN 2010 NIVEL 2 consolidación

RELACION ACTIVO COTIZANTE PASIVO Datos Históricos y Proyectados. Cra. María Luisa Brovia Sector Valuaciones Actuariales

RELACION ACTIVO COTIZANTE PASIVO Datos Históricos y Proyectados Cra. María Luisa Brovia Sector Valuaciones Actuariales RELACION ACTIVO COTIZANTE PASIVO 1. Introducción El análisis financiero del sistema

RELACION ACTIVO COTIZANTE PASIVO Datos Históricos y Proyectados Cra. María Luisa Brovia Sector Valuaciones Actuariales RELACION ACTIVO COTIZANTE PASIVO 1. Introducción El análisis financiero del sistema

Reforma previsional. Principales características

Reforma previsional Principales características 1 Las causas Los cálculos actuariales permiten advertir una progresiva descapitalización del fondo IVS (riesgos de invalidez, vejez y sobrevivencia) con

Reforma previsional Principales características 1 Las causas Los cálculos actuariales permiten advertir una progresiva descapitalización del fondo IVS (riesgos de invalidez, vejez y sobrevivencia) con

El Problema y su Importancia

Martínez, Santos. Las pensiones pagadas en el programa de invalidez, vejez y muerte (IVM) en un modelo de regresión. En publicación: Cuadernos Nacionales, Número 5: Globalización, TLC, privatización. 2005.

Martínez, Santos. Las pensiones pagadas en el programa de invalidez, vejez y muerte (IVM) en un modelo de regresión. En publicación: Cuadernos Nacionales, Número 5: Globalización, TLC, privatización. 2005.

Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat

El Sistema de Pensiones en Chile: Tasas de Reemplazo, Comisiones de las AFP y Propuestas de Reforma Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat Seminario

El Sistema de Pensiones en Chile: Tasas de Reemplazo, Comisiones de las AFP y Propuestas de Reforma Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat Seminario

Talleres Internacionales sobre Envejecimiento Poblacional

Talleres Internacionales sobre Envejecimiento Poblacional Taller I Los Desafíos que Enfrenta Chile Debido al Acelerado Envejecimiento de su Población Santiago, 15 de enero de 2013.- Solange Berstein Jáuregui

Talleres Internacionales sobre Envejecimiento Poblacional Taller I Los Desafíos que Enfrenta Chile Debido al Acelerado Envejecimiento de su Población Santiago, 15 de enero de 2013.- Solange Berstein Jáuregui

Nivel y Heterogeneidad de las Jubilaciones y Pensiones del Sistema de Seguridad Social en el Uruguay.

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L ISSN 2301-1289 INFORME N 2-2018 Nivel y Heterogeneidad de las Jubilaciones y Pensiones del Sistema de Seguridad Social en el Uruguay. El primer

O B S E R V A T O R I O D E S E G U R I D A D S O C I A L ISSN 2301-1289 INFORME N 2-2018 Nivel y Heterogeneidad de las Jubilaciones y Pensiones del Sistema de Seguridad Social en el Uruguay. El primer

Propuesta para resolver la problemática de Pensiones en México ASOCIACION MEXICANA DE ACTUARIOS CONSULTORES

Propuesta para resolver la problemática de Pensiones en México ASOCIACION MEXICANA DE ACTUARIOS CONSULTORES Analizando la población mexicana encontramos que Hoy en día el SAR está fuera del alcance de

Propuesta para resolver la problemática de Pensiones en México ASOCIACION MEXICANA DE ACTUARIOS CONSULTORES Analizando la población mexicana encontramos que Hoy en día el SAR está fuera del alcance de

ASESORIA GENERAL EN SEGURIDAD SOCIAL

ASESORIA GENERAL EN SEGURIDAD SOCIAL FACTORES GLOBALES QUE INCIDEN EN LOS RESULTADOS DE UN SISTEMA DE SEGURIDAD SOCIAL Contexto Población RESULTADOS Planes Gestion ASESORÍA GENERAL EN SEGURIDAD SOCIAL

ASESORIA GENERAL EN SEGURIDAD SOCIAL FACTORES GLOBALES QUE INCIDEN EN LOS RESULTADOS DE UN SISTEMA DE SEGURIDAD SOCIAL Contexto Población RESULTADOS Planes Gestion ASESORÍA GENERAL EN SEGURIDAD SOCIAL

ANALISIS DE LA RECAUDACION DEL B.P.S. INGRESADA POR LA ASESORIA TRIBUTARIA Y RECAUDACION (ATYR) Periodo: Año 2010 respecto a Año

Periodo: Año 2010 respecto a Año") ANALISIS DE LA RECAUDACION DEL B.P.S. INGRESADA POR LA ASESORIA TRIBUTARIA Y RECAUDACION (ATYR) Periodo: Año 2010 respecto a Año 2009 1 Cra. María Luisa Brovia 1 Actualización del trabajo publicado en

ANALISIS DE LA RECAUDACION DEL B.P.S. INGRESADA POR LA ASESORIA TRIBUTARIA Y RECAUDACION (ATYR) Periodo: Año 2010 respecto a Año 2009 1 Cra. María Luisa Brovia 1 Actualización del trabajo publicado en

Mejoremos las Pensiones

Mejoremos las Pensiones Diagnóstico y Propuestas Antonio Horvath Gutiérrez 10 de Julio de 2014 1. Diagnóstico Expectativas de vida o En 1981, la expectativa de vida de los hombres era de 13,5 años a la

Mejoremos las Pensiones Diagnóstico y Propuestas Antonio Horvath Gutiérrez 10 de Julio de 2014 1. Diagnóstico Expectativas de vida o En 1981, la expectativa de vida de los hombres era de 13,5 años a la

Financiamiento de la Protección Social de las Pensiones en Nicaragua

Financiamiento de la Protección Social de las Pensiones en Nicaragua Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Managua, marzo 06 de 2009 Contenido

Financiamiento de la Protección Social de las Pensiones en Nicaragua Daniel Badillo, Fernando Carrera María Castro, Vivian Guzmán y Jonathan Menkos Consultores CEPAL Managua, marzo 06 de 2009 Contenido

PRINCIPALES INDICADORES

PRINCIPALES INDICADORES 2016 BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy CONTENIDO Pág. GENERALIDADES Y DATOS DEMOGRÁFICOS 1 CONSOLIDADO

PRINCIPALES INDICADORES 2016 BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy CONTENIDO Pág. GENERALIDADES Y DATOS DEMOGRÁFICOS 1 CONSOLIDADO

Análisis de las tasas de interés específicas asociadas. Cr. Luis Camacho

CLASIFICACION DE LOS SISTEMAS DE FINANCIACION COLECTIVA SEGÚN EL GRADO DE CAPITALIZACION Análisis de las tasas de interés específicas asociadas Cr. Luis Camacho CLASIFICACIÓN DE LOS SISTEMAS DE FINANCIACIÓN

CLASIFICACION DE LOS SISTEMAS DE FINANCIACION COLECTIVA SEGÚN EL GRADO DE CAPITALIZACION Análisis de las tasas de interés específicas asociadas Cr. Luis Camacho CLASIFICACIÓN DE LOS SISTEMAS DE FINANCIACIÓN

Sistemas multipilares

La Asociación Nacional de AFAP de Uruguay (ANAFAP) es la gremial que nuclea a las Administradoras de Fondos de Ahorro Previsional: Integración AFAP, AFAP Sura y UniónCapital AFAP. Visión: Ser la Gremial

La Asociación Nacional de AFAP de Uruguay (ANAFAP) es la gremial que nuclea a las Administradoras de Fondos de Ahorro Previsional: Integración AFAP, AFAP Sura y UniónCapital AFAP. Visión: Ser la Gremial

ENCUENTROS DE ECONOMÍA

SEGUROS DE VIDA Y PENSIONES ENCUENTROS DE ECONOMÍA LAS PENSIONES PÚBLICAS EN ESPAÑA, ALTERNATIVAS PRIVADAS Y SU IMPACTO EN LOS IMPUESTOS DIRECTOS MOTIVOS DE LA REFORMA PROBLEMAS ESTRUCTURALES DEL SISTEMA

SEGUROS DE VIDA Y PENSIONES ENCUENTROS DE ECONOMÍA LAS PENSIONES PÚBLICAS EN ESPAÑA, ALTERNATIVAS PRIVADAS Y SU IMPACTO EN LOS IMPUESTOS DIRECTOS MOTIVOS DE LA REFORMA PROBLEMAS ESTRUCTURALES DEL SISTEMA

BALANCE ACTUARIAL DEL SISTEMA CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL

BALANCE ACTUARIAL DEL SISTEMA CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL Cra. Maria Luisa Brovia Asesoría General en Seguridad Social BALANCE ACTUARIAL DEL SISTEMA CONTRIBUTIVO ADMINISTRADO

BALANCE ACTUARIAL DEL SISTEMA CONTRIBUTIVO ADMINISTRADO POR EL BANCO DE PREVISION SOCIAL Cra. Maria Luisa Brovia Asesoría General en Seguridad Social BALANCE ACTUARIAL DEL SISTEMA CONTRIBUTIVO ADMINISTRADO

El Sistema y el Nivel de las Pensiones en Chile: Propuestas para sus Mejoras. Klaus Schmidt-Hebbel. Panel CEP Santiago, 6 de marzo de 2013

El Sistema y el Nivel de las Pensiones en Chile: Propuestas para sus Mejoras Klaus Schmidt-Hebbel Panel CEP Santiago, 6 de marzo de 2013 Esquema 1. En qué etapa de la transición demográfica estamos? 2.

El Sistema y el Nivel de las Pensiones en Chile: Propuestas para sus Mejoras Klaus Schmidt-Hebbel Panel CEP Santiago, 6 de marzo de 2013 Esquema 1. En qué etapa de la transición demográfica estamos? 2.

INFORME CIEDESS PROYECCIÓN DE TASAS DE REEMPLAZO EN EL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL: N 4

2018 INFORME CIEDESS N 4 PROYECCIÓN DE TASAS DE REEMPLAZO EN EL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL: ESTIMACIONES PARA EL SEGMENTO DE AFILIADOS DE 50 A 60 AÑOS GERENCIA DE ESTUDIOS PRINCIPALES RESULTADOS

2018 INFORME CIEDESS N 4 PROYECCIÓN DE TASAS DE REEMPLAZO EN EL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL: ESTIMACIONES PARA EL SEGMENTO DE AFILIADOS DE 50 A 60 AÑOS GERENCIA DE ESTUDIOS PRINCIPALES RESULTADOS

Situación Actual del Régimen de Pensiones IVM Resultado de la Gestión de Pensiones

Puesta en línea............................... nacion.com Situación Actual del Régimen de Pensiones IVM Resultado de la Gestión de Pensiones Beneficios que ofrece el Régimen de IVM: El Régimen de IVM ofrece

Puesta en línea............................... nacion.com Situación Actual del Régimen de Pensiones IVM Resultado de la Gestión de Pensiones Beneficios que ofrece el Régimen de IVM: El Régimen de IVM ofrece

Gobierno de Chile NUEVO SISTEMA DE AHORRO COLECTIVO

Gobierno de Chile NUEVO SISTEMA DE AHORRO COLECTIVO Octubre de 2017 OBJETIVOS El principal objetivo de la creación de este Nuevo Ahorro Colectivo es: 1. MEJORAR las actuales y futuras pensiones. 2. LOGRAR

Gobierno de Chile NUEVO SISTEMA DE AHORRO COLECTIVO Octubre de 2017 OBJETIVOS El principal objetivo de la creación de este Nuevo Ahorro Colectivo es: 1. MEJORAR las actuales y futuras pensiones. 2. LOGRAR

C. P. Víctor Manuel Flores Ruiz. Director General. Fondo de Pensiones del Estado de Nayarit. Tepic, Nayarit.

Saltillo Coahuila a 13 de Marzo de 2006. C. P. Víctor Manuel Flores Ruiz. Director General. Fondo de Pensiones del Estado de Nayarit. Tepic, Nayarit. Estimado C. P. Flores: Presentamos los resultados de

Saltillo Coahuila a 13 de Marzo de 2006. C. P. Víctor Manuel Flores Ruiz. Director General. Fondo de Pensiones del Estado de Nayarit. Tepic, Nayarit. Estimado C. P. Flores: Presentamos los resultados de

Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat

El Sistema de Pensiones en Chile: Tasas de Reemplazo, Comisiones de las AFP y Propuestas de Reforma Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat Seminario

El Sistema de Pensiones en Chile: Tasas de Reemplazo, Comisiones de las AFP y Propuestas de Reforma Klaus Schmidt-Hebbel Profesor Titular, P. Universidad Católica de Chile Director, AFP Habitat Seminario

Tasas de Reemplazo del Sistema Previsional Mixto

Tasas de Reemplazo del Sistema Previsional Mixto 16 de Abril 2018 Nicolás Castiñeiras, Gioia de Melo, Analía Ardente, Oriana Montti, Braulio Zelko y Federico Araya Este trabajo fue realizado bajo la coordinación

Tasas de Reemplazo del Sistema Previsional Mixto 16 de Abril 2018 Nicolás Castiñeiras, Gioia de Melo, Analía Ardente, Oriana Montti, Braulio Zelko y Federico Araya Este trabajo fue realizado bajo la coordinación

Principales Indicadores 2015

Principales Indicadores 2015 BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy CONTENIDO Pág. GENERALIDADES Y DATOS DEMOGRAFICOS 1 CONSOLIDADO

Principales Indicadores 2015 BANCO DE PREVISION SOCIAL D.Fernandez Crespo 1621 Montevideo, Uruguay Tel: (598 2) 400 01 51 www.bps.gub.uy CONTENIDO Pág. GENERALIDADES Y DATOS DEMOGRAFICOS 1 CONSOLIDADO

INFORME ACTUARIAL. A continuación se exponen cuadros y gráficos resultantes de la información suministrada.

INFORME ACTUARIAL Se realizó, al 31 de diciembre de 2014, la valuación de los ingresos y compromisos contingentes del Régimen de Reparto de la Caja de Seguridad Social para los Profesionales en Ciencias

INFORME ACTUARIAL Se realizó, al 31 de diciembre de 2014, la valuación de los ingresos y compromisos contingentes del Régimen de Reparto de la Caja de Seguridad Social para los Profesionales en Ciencias

Reforma previsional. Principales características

Reforma previsional Principales características 1 Las causas Los cálculos actuariales permiten advertir una progresiva descapitalización del fondo IVS (riesgos de invalidez, vejez y sobrevivencia) con

Reforma previsional Principales características 1 Las causas Los cálculos actuariales permiten advertir una progresiva descapitalización del fondo IVS (riesgos de invalidez, vejez y sobrevivencia) con

CHILE COMISION ASESORA EN REFORMA DE PENSIONES

CHILE COMISION ASESORA EN REFORMA DE PENSIONES Ernesto Murro Presidente del Banco de Previsión Social y de la Organización Iberoamericana de Seguridad social - OISS www.bps.gub.uy emurro@bps.gub.uy SANTIAGO,

CHILE COMISION ASESORA EN REFORMA DE PENSIONES Ernesto Murro Presidente del Banco de Previsión Social y de la Organización Iberoamericana de Seguridad social - OISS www.bps.gub.uy emurro@bps.gub.uy SANTIAGO,

SISTEMA DE PENSIONES CHILENO: CONTEXTO Y CAMBIOS. Osvaldo Macías Superintendente de Pensiones

SISTEMA DE PENSIONES CHILENO: CONTEXTO Y CAMBIOS Osvaldo Macías Superintendente de Pensiones Seminario internacional Ministerio del Trabajo y Previsión Social/OIT/OISS - 27 de septiembre 2016 AGENDA CONTEXTO

SISTEMA DE PENSIONES CHILENO: CONTEXTO Y CAMBIOS Osvaldo Macías Superintendente de Pensiones Seminario internacional Ministerio del Trabajo y Previsión Social/OIT/OISS - 27 de septiembre 2016 AGENDA CONTEXTO

Situación de las pensiones (de vejez) en el sistema de AFP. Marzo 6, 2013

en el sistema de AFP. Marzo 6, 2013") Situación de las pensiones (de vejez) en el sistema de AFP Marzo 6, 2013 Diagnóstico El sistema de AFP ha cumplido con su promesa de transformar eficientemente las cotizaciones en fondos para financiar

Situación de las pensiones (de vejez) en el sistema de AFP Marzo 6, 2013 Diagnóstico El sistema de AFP ha cumplido con su promesa de transformar eficientemente las cotizaciones en fondos para financiar

Un Factor de Sostenibilidad para el Sistema de Pensiones

Un Factor de Sostenibilidad para el Sistema de Pensiones Madrid, septiembre de 2013 INTRODUCCIÓN 2 1. Por qué un Factor de Sostenibilidad En 2011, tras las recomendaciones del Pacto de Toledo, se introduce

Un Factor de Sostenibilidad para el Sistema de Pensiones Madrid, septiembre de 2013 INTRODUCCIÓN 2 1. Por qué un Factor de Sostenibilidad En 2011, tras las recomendaciones del Pacto de Toledo, se introduce

ACUMULACIÓN DE SERVICIOS. Cra. Adriana Scardino

ACUMULACIÓN DE SERVICIOS Cra. Adriana Scardino ACUMULACIÓN DE SERVICIOS 79 Cra. Adriana Scardino Diciembre 2017 ABSTRACT Análisis de la evolución de las jubilaciones con acumulación de servicios de los

ACUMULACIÓN DE SERVICIOS Cra. Adriana Scardino ACUMULACIÓN DE SERVICIOS 79 Cra. Adriana Scardino Diciembre 2017 ABSTRACT Análisis de la evolución de las jubilaciones con acumulación de servicios de los

PROYECCIONES DE POBLACIÓN PARA LA ECONOMÍA ESPAÑOLA

PROYECCIONES DE POBLACIÓN PARA LA ECONOMÍA ESPAÑOLA Proyecciones de población para la economía española Este artículo ha sido elaborado por Sergio Puente y María Gil, de la Dirección General del Servicio

PROYECCIONES DE POBLACIÓN PARA LA ECONOMÍA ESPAÑOLA Proyecciones de población para la economía española Este artículo ha sido elaborado por Sergio Puente y María Gil, de la Dirección General del Servicio

ASOCIACIÓN ACTUARIAL INTERNACIONAL II REUNIÓN PROFESIONAL INTERNACIONAL DE LIDERES Y EDUCADORES DE LA PROFESIÓN ACTUARIAL EN AMÉRICA LATINA

ASOCIACIÓN ACTUARIAL INTERNACIONAL II REUNIÓN PROFESIONAL INTERNACIONAL DE LIDERES Y EDUCADORES DE LA PROFESIÓN ACTUARIAL EN AMÉRICA LATINA Ciudad de Panamá, 15/16 Febrero 2005 Reformas de los Sistemas

ASOCIACIÓN ACTUARIAL INTERNACIONAL II REUNIÓN PROFESIONAL INTERNACIONAL DE LIDERES Y EDUCADORES DE LA PROFESIÓN ACTUARIAL EN AMÉRICA LATINA Ciudad de Panamá, 15/16 Febrero 2005 Reformas de los Sistemas

Caja de Jubilaciones y Pensiones Bancarias Su refundación Un modelo de financiamiento en función de un derecho humano

Caja de Jubilaciones y Pensiones Bancarias Su refundación Un modelo de financiamiento en función de un derecho humano Foro Internacional de Pensiones UNI AMERICAS Américas - Bogotá, Colombia, agosto de

Caja de Jubilaciones y Pensiones Bancarias Su refundación Un modelo de financiamiento en función de un derecho humano Foro Internacional de Pensiones UNI AMERICAS Américas - Bogotá, Colombia, agosto de

BANCO DE PREVISIÓN SOCIAL

BANCO DE PREVISIÓN SOCIAL Lanzamiento de la Edición Bicentenario «Comentarios de seguridad social» Análisis de cobertura del régimen previsional uruguayo 1996-2010 ISSN 1688-2889 - AÑO 6 - n. 47-2011 85

BANCO DE PREVISIÓN SOCIAL Lanzamiento de la Edición Bicentenario «Comentarios de seguridad social» Análisis de cobertura del régimen previsional uruguayo 1996-2010 ISSN 1688-2889 - AÑO 6 - n. 47-2011 85

ANÁLISIS DE RENTABILIDAD

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

Horizonte de tiempo de las Tablas de Mortalidad e impacto en los Sistemas Previsionales

Horizonte de tiempo de las Tablas de Mortalidad e impacto en los Sistemas Previsionales Uno de los objetivos principales de los Sistemas de Pensiones es reemplazar la pérdida o reducción del ingreso en

Horizonte de tiempo de las Tablas de Mortalidad e impacto en los Sistemas Previsionales Uno de los objetivos principales de los Sistemas de Pensiones es reemplazar la pérdida o reducción del ingreso en

Introducción. Saldo presupuestario

Ejecución presupuestaria de la Seguridad Social en 2015: el déficit anual por operaciones no financieras sube al 1,55% del PIB frente al 1,34% de 2014. Autores: Grupo de Investigación en Pensiones y Protección

Ejecución presupuestaria de la Seguridad Social en 2015: el déficit anual por operaciones no financieras sube al 1,55% del PIB frente al 1,34% de 2014. Autores: Grupo de Investigación en Pensiones y Protección

EL CÁLCULO DE LAS PRESTACIONES EN EL NUEVO SISTEMA NACIONAL DE JUBILACIONES Y PENSIONES

RÉGIMEN DE REPARTO Y CAPITALIZACIÓN EL CÁLCULO DE LAS PRESTACIONES EN EL NUEVO SISTEMA NACIONAL DE JUBILACIONES Y PENSIONES Autores: Dr. Daniel G. Pérez, Dra. Elsa M. Rodríguez Romero y Dra. María del

RÉGIMEN DE REPARTO Y CAPITALIZACIÓN EL CÁLCULO DE LAS PRESTACIONES EN EL NUEVO SISTEMA NACIONAL DE JUBILACIONES Y PENSIONES Autores: Dr. Daniel G. Pérez, Dra. Elsa M. Rodríguez Romero y Dra. María del

ÍNDICE. Protección Social en los países de la Unión Europea en términos SEEPROS (PSE)

") ÍNDICE Protección Social en los países de la Unión Europea en términos SEEPROS (PSE) CUADROS PSE-01. Ingresos y gastos de protección social, en términos SEEPROS. Valores absolutos PSE-02. Ingresos y gastos

ÍNDICE Protección Social en los países de la Unión Europea en términos SEEPROS (PSE) CUADROS PSE-01. Ingresos y gastos de protección social, en términos SEEPROS. Valores absolutos PSE-02. Ingresos y gastos

Sistema de Pensiones en México. Síntesis de diagnósticos y de propuestas de política pública de FUNDEF

Sistema de Pensiones en México Síntesis de diagnósticos y de propuestas de política pública de FUNDEF Tabla de contenido I.- Introducción II.- Diagnósticos sobre el régimen de pensiones de México III.-

Sistema de Pensiones en México Síntesis de diagnósticos y de propuestas de política pública de FUNDEF Tabla de contenido I.- Introducción II.- Diagnósticos sobre el régimen de pensiones de México III.-

PROBABILIDADES DE GENERAR PENSIÓN. Cr. Nicolas Bene

PROBABILIDADES DE GENERAR PENSIÓN Cr. Nicolas Bene 2do. Trimestre 2016 145 PROBABILIDADES DE GENERAR PENSIÓN Cr. Nicolas Bene Asesoría Económica y Actuarial Junio 2016 Introducción Las pensiones por sobrevivencia

PROBABILIDADES DE GENERAR PENSIÓN Cr. Nicolas Bene 2do. Trimestre 2016 145 PROBABILIDADES DE GENERAR PENSIÓN Cr. Nicolas Bene Asesoría Económica y Actuarial Junio 2016 Introducción Las pensiones por sobrevivencia

Mesa Redonda FIAP-AMAFORE El ahorro voluntario en el futuro de las pensiones

Mesa Redonda FIAP-AMAFORE El ahorro voluntario en el futuro de las pensiones Diagnóstico, evolución y experiencias en la industria del APVI y APVC Alejandro Turner Enero 2016 NECESIDAD CAPACIDAD FACILIDAD

Mesa Redonda FIAP-AMAFORE El ahorro voluntario en el futuro de las pensiones Diagnóstico, evolución y experiencias en la industria del APVI y APVC Alejandro Turner Enero 2016 NECESIDAD CAPACIDAD FACILIDAD