PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE. Fórmulas y programas para la liquidación de Intereses" Resolución Nº SBS MARCO LEGAL

|

|

|

- Rosa Cárdenas Paz

- hace 5 años

- Vistas:

Transcripción

1 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE Fórmulas y programas para la liquidación de Intereses" Resolución Nº SBS MARCO LEGAL Artículo 7º de la Ley Nº 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros, y el Reglamento de Transparencia de Información y contratación con usuarios del Sistema Financiero, aprobado mediante Resolución SBS Nº La CMAC SANTA ofrece dos productos de Ahorro Corriente: 1. El Ahorro Corriente Simple, donde el titular de la cuenta deposita y retira dinero en el momento que lo solicite. 2. El Ahorro Corriente con Órdenes de Pago, que le permite al cliente pagar a terceras personas a través del giro de la orden de pago. Cálculo del Rendimiento Efectivo Anual: FÓRMULAS CUENTA DE AHORRO CORRIENTE 1. Se tomará el monto inicial del depósito como monto inicial al primer período (MI1). 2. Se calculará los intereses correspondientes al primer período (I1), así como las comisiones y los gastos totales aplicables en ese período (C1). 3. Se calculará el monto final al primer período (MF1) utilizando la siguiente fórmula: MF 1 = MI 1 + I 1 - C 1 4. Se considerará el monto final al primer período como el monto inicial al segundo período (MI2). 5. Se repetirá los pasos 2, 3 y 4, tomando en cuenta el período correspondiente, tantas veces como períodos de pago de intereses o cobro de comisiones y gastos tenga el depósito, hasta llegar al monto final en el último período (MFT), en donde T representa el último período. 6. La TREA será igual a: TREA = MF T MI 1 P / T 1 En donde P es igual al número de períodos en un año. En caso de que el depósito sea a plazo indeterminado, se considerará un plazo de 12 meses para el cálculo (T = 12, P = 12).

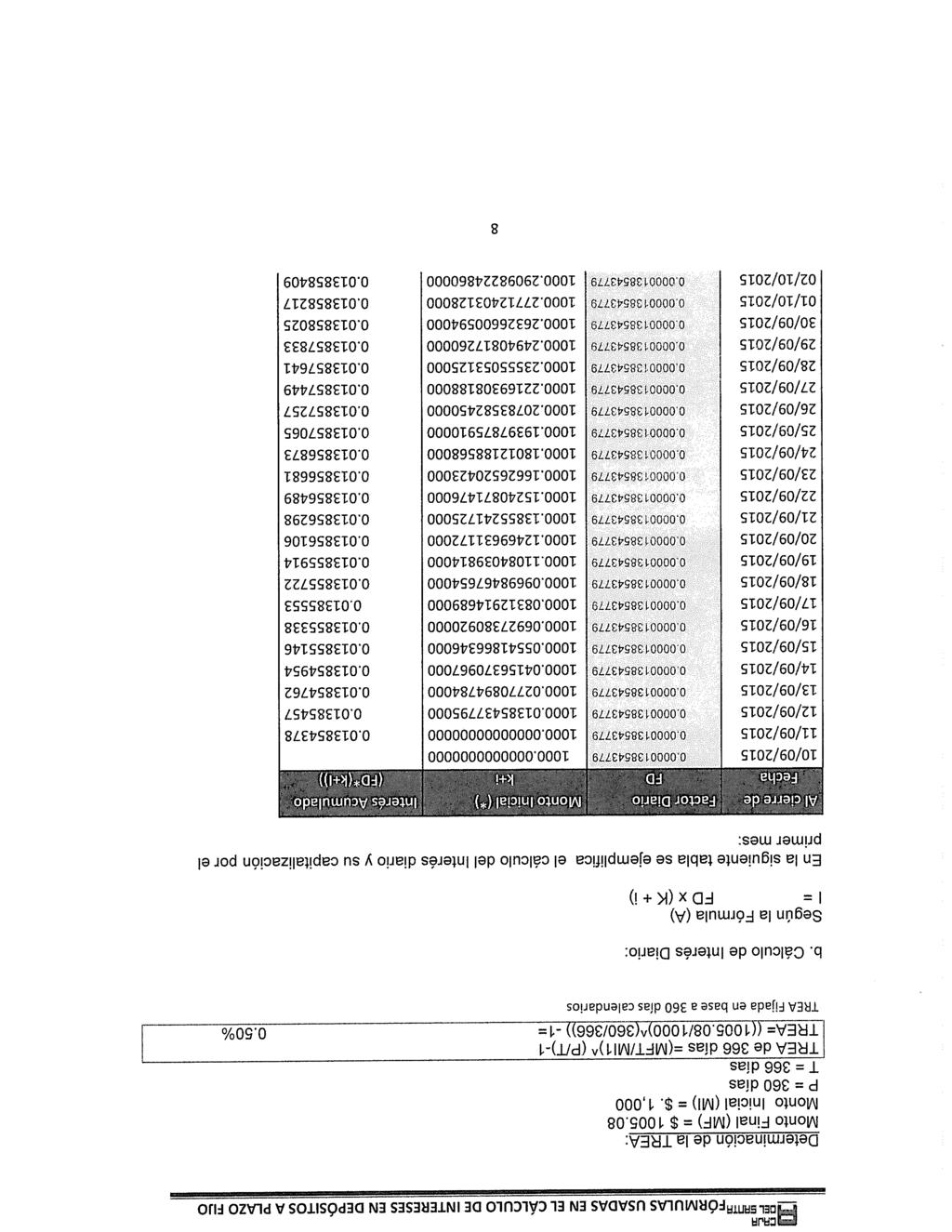

2 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE EJEMPLO 01: Ahorro Corriente en Moneda Nacional El día 10 de enero del 2014, el Sr. Juan Pérez Pajuelo, apertura una cuenta de Ahorro Corriente en moneda nacional con un monto de S/. 1, a una Tasa de Rendimiento Efectiva Anual (TREA) de 0.60 %, realizando varios movimientos en el mes de enero, los cuales se detallan a continuación: ITF (0.005%). Fecha Operación Monto en S/. Cargo ITF (-) Saldo 10/01/2014 Apertura Cuenta /01/2014 Depósito en Efectivo /01/2014 Depósito en Efectivo /01/2014 Depósito en Efectivo Para calcular el interés: I = FD x K DONDE: I = Interés diario FD = Factor diario K = Saldo de la cuenta al finalizar el día El Factor Diario (FD) se obtiene a partir de la tasa de rendimiento efectiva anual: FD = 1 + TREA /12 1 TREA: Tasa de rendimiento Efectiva Anual en % (360 días) Los intereses para el mes de enero serán: Cálculo del Factor Diario: El Factor Diario se obtiene a partir de la Tasa de Rendimiento Efectiva Anual (TREA) = 0.60 % FD = /12-1 =

3 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE Cálculo del Interés: I = FD x K A) Método I : Fecha Depósitos Cargo ITF (-) Saldo en Cuenta Interés Calculado FD x K Interés Acumulado 10/01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ Redondeamos a dos decimales el interés ganado = El saldo de la cuenta al 31 de Enero del 2014 es de: S/ = S/ B) Método II: Los intereses calculados en la tabla anterior, se pueden realizar de manera simplificada, multiplicando el Factor Diario, por el Capital, por el Número de Días que se mantiene el mismo saldo (días efectivos), así tenemos: Cálculo del Nº de días efectivos I = FD x K Interés Del 10 al 14 de Enero = 4 días ( *4) (999.95) Del 15 al 18 de Enero = 4 días ( *4) ( ) Del 19 al 26 de Enero = 8 días ( *8) ( ) Del 27 al 31 de Enero = 5 días ( *5) ( )

4 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE Sumando los intereses el Total es: Redondeamos a dos decimales el interés ganado = S/ El saldo de la cuenta al 31 de Enero del 2014 es de: S/ = S/ Como se aprecia los resultados obtenidos en el método I y II son los mismos, por razones prácticas en adelante se utilizará el Método II para el cálculo de los intereses. EJEMPLO 02: Ahorro Corriente en Moneda Nacional El día 01 de Marzo de 2014 se apertura una cuenta de Ahorro Corriente en moneda nacional por el monto de S/. 1, a una tasa de rendimiento efectiva anual (TREA) de 0.60% y hasta el cierre de mes no registra movimientos; se solicita encontrar el interés. En este caso, el ITF es pagado en efectivo al momento de la apertura. SOLUCIÓN: Los intereses para el mes de Marzo serían: Cálculo del Factor Diario: El Factor Diario se obtiene a partir de la Tasa de Rendimiento Efectiva Anual (TREA) = 0.60 % FD = /12-1 = Cálculo del Interés: I = FD x K Cálculo de número de días: 01/03/2014 al 31/03/2014 = 30 días I = x x 30 I = Se redondea el interés a dos dígitos, entonces el interés para el mes de Marzo será: I = 0.50

5 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE Determinación de la TREA: P = 360 Días T = 365 Días Cálculo del Nº de días efectivo Días efectivos Factor Diario Saldo capital I = FD x K Marzo (del 01 al 31 de marzo 2014) Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Total días Determinar el monto final (MF): MF = MF = Redondeamos a dos decimales el Monto Final: MF = Comprobación del Cálculo de Ia Tasa de Rendimiento Efectivo Anual (TREA): TREA = /365 1 TREA = % Redondeamos a dos decimales, TREA = 0.60 % La Tasa Efectiva Anual (TEA) es igual a la Tasa de Rendimiento Efectivo Anual (TREA).

6 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE EJEMPLO 03: Ahorro Corriente con Órdenes de Pago en Moneda Nacional El día 07 de Julio del 2014 se apertura una cuenta de Ahorro Corriente con Órdenes de Pago en moneda nacional con un monto de S/. 1, a una Tasa de Rendimiento Efectiva Anual (TREA) de 0.40 %, realizando los movimientos que a continuación se detallan: ITF (0.005%). Fecha Operación Monto en S/. Cargo ITF (-) Saldo 07/07/2014 Apertura Cuenta /07/2014 Depósito en Efectivo /07/2014 Depósito en Efectivo /07/2014 Depósito en Efectivo Solución: Los intereses para el mes de Julio serían: Cálculo del Factor Diario: El Factor Diario se obtiene a partir de la Tasa de Rendimiento Efectiva Anual (TREA) = 0.40 % FD = /12-1 = Cálculo del Interés: I = FD x K Cálculo del Nº de días efectivos I = FD x K Interés Del 07 al 10 de Julio = 3 días ( *3 ) ( ) Del 11 al 20 de Julio = 10 días ( *10) ( ) Del 21 al 27 de Julio = 7 días ( *7) ( ) Del 28 al 30 de Julio = 3 días ( *3) ( ) Total de Interés Ganado: Redondeamos a dos decimales el interés ganado: S/ El saldo de la cuenta al 30 de Julio del 2014 es de: S/ = S/

7 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE EJEMPLO 04: Ahorro Corriente en Moneda Extranjera El día 07 de Mayo del 2014, la Sra. Beatriz Hernández, apertura una cuenta de Ahorro Corriente en moneda Extranjera con un monto de US$. 1, a una Tasa de Rendimiento Efectiva Anual (TREA) de 0.50 %, realizando varios movimientos en el mes de Mayo, los cuales se detalla a continuación: ITF (0.005%). Fecha Operación Monto en US$ Cargo ITF (-) Saldo 07/05/2014 Apertura Cuenta /05/2014 Retiro en Efectivo /05/2014 Depósito en Efectivo /05/2014 Retiro en Efectivo Solución: Los intereses para el mes de Mayo serían: Cálculo del Factor Diario: El Factor Diario se obtiene a partir de la Tasa de Rendimiento Efectiva Anual (TREA) = 0.50 % FD = /12-1 = Cálculo del Interés: I = FD x K Cálculo del Nº de días efectivos I = FD x K Interés Del 07 al 12 de Mayo = 5 días ( *5) (999.95) Del 13 al 23 de Mayo = 11 días ( *11) (959.95) Del 24 al 26 de Mayo = 3 días ( *3) ( ) Del 27 al 31 de Mayo = 5 días ( *5) ( ) Total de Interés Ganado: US$ Redondeamos a dos decimales el interés ganado: US$ 0.33 El saldo de la cuenta al 31 de Mayo del 2014 es de: US$ US$ 0.33 = US$

8 PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE EJEMPLO 05: Ahorro Corriente con Órdenes de Pago en Moneda Extranjera El día 11 de Agosto del 2014 se apertura una cuenta de Ahorro Corriente con Órdenes de Pago en moneda Extranjera con un monto de US$.1, a una Tasa de Rendimiento Efectiva Anual (TREA) de 0.30 %, realizando los movimientos que a continuación se detallan: ITF (0.005%). Fecha Operación Monto en US$ Cargo ITF (-) Saldo 11/08/2014 Apertura Cuenta /08/2014 Depósito en Efectivo /08/2014 Depósito en Efectivo /08/2014 Depósito en Efectivo Solución: Los intereses para el mes de Agosto serían: Cálculo del Factor Diario: El Factor Diario se obtiene a partir de la Tasa de Rendimiento Efectiva Anual (TREA) = 0.30 % FD = /12-1 = Cálculo del Interés: I = FD x K Cálculo del Nº de días efectivos I = FD x K Interés Del 11 al 16 de Agosto = 5 días ( *5) (999.95) Del 17 al 20 de Agosto = 4 días ( *4) ( ) Del 21 al 23 de Agosto = 3 días ( *3) ( ) Del 24 al 30 de Agosto = 7 días ( *7) ( ) Total de Interés Ganado: US$ Redondeamos a dos decimales el interés ganado: US$ 0.16 El saldo de la cuenta al 30 de Agosto del 2014 es de: US$ US$ 0.16 = US$ 1, Impuesto a las transacciones financieras (ITF) tasa = 0.005% (Ley Nº 29667, publicada el ) Tasa de Rendimiento Efectivo Anual es igual a Tasa Efectiva Anual; no cobramos comisiones ni gastos.

9 COMPENSACION POR TIEMPO DE SERVICIOS C.T.S I = D x T Conceptos: I = Interés que genera el deposito en un periodo de tiempo D = Monto del depósito a favor del cliente T = Tasa de interés del periodo del deposito FORMULA PARA DETERMINAR LA TASA DE INTERES DEL PERIODO T = [ (1+(i/100)) ^ (n/360)-1] Dónde: i = tasa efectiva anual n = plazo establecido en número de días. FORMULA DESARROLLADA I = D x [1+(i/100)) ^ (n/360)-1] Dónde: i = tasa efectiva anual n = plazo establecido en número de días EJEMPLO 01: El empleador efectúa el depósito de CTS de uno de sus trabajadores, por un importe de S/.1000, a una TEA de 7.50%. Cual será el interés generado en un año?. D = 1000 i = 7.50% n = 360 dais I = D x T I = 1000*[(1+7.5/100) ^ (360/360)-1]

10 I = 1000* I = S/.75 Respuesta: Los intereses generados por el deposito en un año, asciende a S/.75. EJEMPLO 02: El empleador efectúa el depósito de CTS de uno de sus trabajadores el 15/10/2016, por un importe de S/.1000, a una TEA de 7.50%. Posteriormente realiza el depósito de CTS el 15/05/2017 por un monto de S/.1000 Cuánto será el saldo en su cuenta al 31/05/2017? FECHA OPERACIÓN MONTO DIAS SALDO ACUMULADO FORMULA DEL INTERES 15/10/2016 Apertura 1, , /10/2016 Capitalizacion de Intereses , (((1+7.5/100)^(16/360)-1)* ) 30/11/2016 Capitalizacion de Intereses , (((1+7.5/100)^(30/360)-1)* ) 31/12/2016 Capitalizacion de Intereses , (((1+7.5/100)^(31/360)-1)* ) 31/01/2017 Capitalizacion de Intereses , (((1+7.5/100)^(31/360)-1)* ) 28/02/2017 Capitalizacion de Intereses , (((1+7.5/100)^(28/360)-1)* ) 31/03/2017 Capitalizacion de Intereses , (((1+7.5/100)^(31/360)-1)* ) 30/04/2017 Capitalizacion de Intereses , (((1+7.5/100)^(30/360)-1)* ) 15/05/2017 Interes antes de deposito , (((1+7.5/100)^(15/360)-1)* ) 15/05/2017 Deposito de CTS 1, , /05/2017 Capitalizacion de Intereses , (((1+7.5/100)^(16/360)-1)* ) Respuesta: El saldo en su cuenta de CTS al 31/05/2017 será de S/

11

12

13

14

15

16

17

18

19

20

21

22

23

24

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO CMAC PIURA S.A.C ofrece dos productos de Cuentas Ahorro: 1. Cuenta Ahorro, donde el titular

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO CMAC PIURA S.A.C ofrece dos productos de Cuentas Ahorro: 1. Cuenta Ahorro, donde el titular

PRESENTACIÓN DE FÓRMULAS DE AHORRO CORRIENTE. Fórmulas y programas para la liquidación de Intereses" Resolución Nº 8181-2012-SBS MARCO LEGAL

Fórmulas y programas para la liquidación de Intereses" Resolución Nº 8181-2012-SBS MARCO LEGAL Artículo 7º de la Ley Nº 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios

Fórmulas y programas para la liquidación de Intereses" Resolución Nº 8181-2012-SBS MARCO LEGAL Artículo 7º de la Ley Nº 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO Caja Paita tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y

FÓRMULAS Y EJEMPLOS EXPLICATIVOS DEL CÁLCULO DE INTERÉS DE CUENTA AHORRO Y CUENTA AHORRO CON ÓRDENES DE PAGO Caja Paita tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS DE AHORRO Y CUENTAS CON ORDENES DE PAGO

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS DE AHORRO Y CUENTAS CON ORDENES DE PAGO 1. DEFINICIONES a) Cuenta de Ahorro El titular de la cuenta deposita y retira dinero en el momento que lo solicite. b) Cuenta

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS DE AHORRO Y CUENTAS CON ORDENES DE PAGO 1. DEFINICIONES a) Cuenta de Ahorro El titular de la cuenta deposita y retira dinero en el momento que lo solicite. b) Cuenta

AHORRO CORRIENTE FÓRMULAS Y EJEMPLOS EXPLICATIVOS

AHORRO CORRIENTE FÓRMULAS Y EJEMPLOS EXPLICATIVOS FÓRMULAS: a) Cálculo de la Tasa de Rendimiento Efectivo Anual T.R.E.A 1. Se tomará el monto inicial del depósito como monto inicial al primer periodo (MI₁)

AHORRO CORRIENTE FÓRMULAS Y EJEMPLOS EXPLICATIVOS FÓRMULAS: a) Cálculo de la Tasa de Rendimiento Efectivo Anual T.R.E.A 1. Se tomará el monto inicial del depósito como monto inicial al primer periodo (MI₁)

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO Consideraciones Las tasas de interés de las cuentas de ahorro están expresadas en términos porcentuales en base a 360 días

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO Consideraciones Las tasas de interés de las cuentas de ahorro están expresadas en términos porcentuales en base a 360 días

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales) TND = TNA 360

TND = TNA 360") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DEPÓSITO JUVENIL Consideraciones Las tasas de interés de las cuentas Depósito Juvenil están expresadas en términos porcentuales en base

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DEPÓSITO JUVENIL Consideraciones Las tasas de interés de las cuentas Depósito Juvenil están expresadas en términos porcentuales en base

AHORRO CON ÓRDENES DE PAGO

AHORRO CON ÓRDENES DE PAGO a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro con Órdenes

AHORRO CON ÓRDENES DE PAGO a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro con Órdenes

AHORRO CAJA SUELDO. De acuerdo a nuestro tarifario la tasa de interés fijada para el Ahorro Caja Sueldo son los siguientes:

CAJA SUELDO Descripción: Es una cuenta de Ahorro creada para recibir el abono de remuneraciones. Tiene como objetivo captar a personas naturales dependientes que reciben una remuneración mensual de su

CAJA SUELDO Descripción: Es una cuenta de Ahorro creada para recibir el abono de remuneraciones. Tiene como objetivo captar a personas naturales dependientes que reciben una remuneración mensual de su

I. FORMULAS. 1 Fórmula Principal (a).- Actualmente la CMAC PIURA SAC usa la fórmula (a) para el cálculo de intereses de la cuenta CTS:

.- Actualmente la CMAC PIURA SAC usa la fórmula (a) para el cálculo de intereses de la cuenta CTS:") I. FORMULAS Fórmula Principal (a).- Actualmente la CMAC PIURA SAC usa la fórmula (a) para el cálculo de intereses de la cuenta CTS: (a) i = FD x ( k + i ) I : Interés diario FD : Factor Diario K : Monto

I. FORMULAS Fórmula Principal (a).- Actualmente la CMAC PIURA SAC usa la fórmula (a) para el cálculo de intereses de la cuenta CTS: (a) i = FD x ( k + i ) I : Interés diario FD : Factor Diario K : Monto

FÓRMULAS Y EJEMPLOS CUENTA CTS

FÓRMULAS Y EJEMPLOS CUENTA CTS Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del Sistema Financiero,

FÓRMULAS Y EJEMPLOS CUENTA CTS Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del Sistema Financiero,

Fórmulas 1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INFANTIL Consideraciones Las tasas de interés de las cuentas de Ahorro Infantil están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INFANTIL Consideraciones Las tasas de interés de las cuentas de Ahorro Infantil están expresadas en términos porcentuales

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales) TND = TNA 360

TND = TNA 360") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DEPÓSITO JUVENIL Consideraciones Las tasas de interés de las cuentas Depósito Juvenil están expresadas en términos porcentuales en base

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DEPÓSITO JUVENIL Consideraciones Las tasas de interés de las cuentas Depósito Juvenil están expresadas en términos porcentuales en base

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales) TNA = ((1 + TEA) 1/360 1) 360

TNA = ((1 + TEA) 1/360 1) 360") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INFANTIL Consideraciones Las tasas de interés de las cuentas de Ahorro Infantil están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INFANTIL Consideraciones Las tasas de interés de las cuentas de Ahorro Infantil están expresadas en términos porcentuales

DEPÓSITOS CTS FÓRMULAS Y EJEMPLOS EXPLICATIVOS

Consideraciones generales: DEPÓSITOS CTS FÓRMULAS Y EJEMPLOS EXPLICATIVOS Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales (%) y en

Consideraciones generales: DEPÓSITOS CTS FÓRMULAS Y EJEMPLOS EXPLICATIVOS Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales (%) y en

Ahorro Convencional. Sueldo Cash

FORMULAS Y EJEMPLOS AHORROS: Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y

FORMULAS Y EJEMPLOS AHORROS: Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 4 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPÓSITOS CTS Consideraciones Las tasas de interés de los depósitos CTS están expresadas en términos porcentuales en base a 360 días y en términos

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPÓSITOS CTS Consideraciones Las tasas de interés de los depósitos CTS están expresadas en términos porcentuales en base a 360 días y en términos

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS. Última versión: 07 de junio de 2018

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Última versión: 07 de junio de 2018 Contenido: 1. Acerca del producto 2. Ahorro corriente 3. Ahorro remuneraciones 4. Ahorro inversión

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Última versión: 07 de junio de 2018 Contenido: 1. Acerca del producto 2. Ahorro corriente 3. Ahorro remuneraciones 4. Ahorro inversión

FORMULAS Y EJEMPLOS: CTS. CTS: Compensación por Tiempo de Servicios

FORMULAS Y EJEMPLOS: CTS Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la 1 Contratación

FORMULAS Y EJEMPLOS: CTS Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la 1 Contratación

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Depósitos de personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera, donde el titular puede girar órdenes de pago a su nombre o de un

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Depósitos de personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera, donde el titular puede girar órdenes de pago a su nombre o de un

DEPÓSITOS CTS. De acuerdo a nuestro tarifario la tasa de interés fijada para el Depósito CTS son los siguientes:

DEPÓSITOS CTS Descripción: Es un depósito que por ley le corresponde a todo trabajador, como beneficio social por el tiempo de servicio brindado a una empresa, el mismo que le sirve como fondo previsor

DEPÓSITOS CTS Descripción: Es un depósito que por ley le corresponde a todo trabajador, como beneficio social por el tiempo de servicio brindado a una empresa, el mismo que le sirve como fondo previsor

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales) TNA = ((1 + TEA) 1/360 1) 360

TNA = ((1 + TEA) 1/360 1) 360") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

PRODUCTOS PASIVOS FÓRMULAS Y EJEMPLOS

PRODUCTOS PASIVOS FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

PRODUCTOS PASIVOS FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros Productos Divisa Soles Dólares Euros Condiciones 1.- Capitalización diaria con abono mensual Cuenta Contiahorro 2.- No remunera intereses por importes menores a la franquicia 3.- El

Cuentas de Ahorros Productos Divisa Soles Dólares Euros Condiciones 1.- Capitalización diaria con abono mensual Cuenta Contiahorro 2.- No remunera intereses por importes menores a la franquicia 3.- El

DEPÓSITO PLAZO FIJO PREMIUM FÓRMULAS Y EJEMPLOS EXPLICATIVOS

DEPÓSITO PLAZO FIJO PREMIUM FÓRMULAS Y EJEMPLOS EXPLICATIVOS Consideraciones generales: Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales

DEPÓSITO PLAZO FIJO PREMIUM FÓRMULAS Y EJEMPLOS EXPLICATIVOS Consideraciones generales: Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

MANUAL DE FÓRMULAS PARA EL CÁLCULO DE INTERESES DE DEPÓSITOS DE AHORRO

MANUAL DE FÓRMULAS PARA EL CÁLCULO DE INTERESES DE DEPÓSITOS DE AHORRO Las cuentas de DEPÓSITO DE AHORRO permiten a nuestros clientes realizar depósitos o retiros en el momento que ellos estimen conveniente,

MANUAL DE FÓRMULAS PARA EL CÁLCULO DE INTERESES DE DEPÓSITOS DE AHORRO Las cuentas de DEPÓSITO DE AHORRO permiten a nuestros clientes realizar depósitos o retiros en el momento que ellos estimen conveniente,

FÓRMULAS Y EJEMPLOS Ahorro Convencional Sueldo Cash

FÓRMULAS Y EJEMPLOS Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado

FÓRMULAS Y EJEMPLOS Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 3 decimales) TND = TNA 360

TND = TNA 360") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPÓSITOS CTS Consideraciones Las tasas de interés de los depósitos CTS están expresadas en términos porcentuales en base a 360 días y en términos

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPÓSITOS CTS Consideraciones Las tasas de interés de los depósitos CTS están expresadas en términos porcentuales en base a 360 días y en términos

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 27 de abril de 2017 El interés se calcula diariamente (solo al cierre del día), considerando el saldo capital de

DEPÓSITOS DE AHORRO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 27 de abril de 2017 El interés se calcula diariamente (solo al cierre del día), considerando el saldo capital de

De acuerdo a nuestro tarifario la tasa de interés fijada para el Plazo Fijo Premium es el siguiente:

PLAZO FIJO PREMIUM Descripción: Es un Depósito a plazo Fijo diseñado especialmente para personas naturales que permite realizar incrementos de capital en cualquier momento. Características: Monto mínimo

PLAZO FIJO PREMIUM Descripción: Es un Depósito a plazo Fijo diseñado especialmente para personas naturales que permite realizar incrementos de capital en cualquier momento. Características: Monto mínimo

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS 1. DEFINICIONES a) Cuenta de Ahorro a plazo fijo El titular de la cuenta realiza el depósito por un plazo determinado. b) Capital: Es el monto del

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS 1. DEFINICIONES a) Cuenta de Ahorro a plazo fijo El titular de la cuenta realiza el depósito por un plazo determinado. b) Capital: Es el monto del

3. Cálculo del factor de interés aplicable a un número de días t

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA CANCELACION ANTICIPADA DE DEPOSITOS A PLAZO FIJO CLIENTES NUEVOS Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA CANCELACION ANTICIPADA DE DEPOSITOS A PLAZO FIJO CLIENTES NUEVOS Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos

DEPÓSITO PLAZO FIJO CLASICO FÓRMULAS Y EJEMPLOS EXPLICATIVOS

Consideraciones generales: DEPÓSITO PLAZO FIJO CLASICO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales

Consideraciones generales: DEPÓSITO PLAZO FIJO CLASICO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Las tasas de interés de las cuentas de ahorros de CAJA MAYNAS están expresadas en el tarifario en términos porcentuales

DPF DEPÓSITO A PLAZO FIJO

FORMULAS Y EJEMPLOS: DPF DEPÓSITO A PLAZO FIJO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones

FORMULAS Y EJEMPLOS: DPF DEPÓSITO A PLAZO FIJO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones

FAMILIA DE PASIVOS Cuentas CTS

Cuentas CTS Productos Divisa Soles Dólares Euros Condiciones CTS 1. Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Beneficios Al terminar la lectura de este capítulo, podrás

Cuentas CTS Productos Divisa Soles Dólares Euros Condiciones CTS 1. Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Beneficios Al terminar la lectura de este capítulo, podrás

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

FÓRMULA PARA CUENTAS DE AHORRO CORRIENTE

FÓRMULA PARA CUENTAS DE AHORRO CORRIENTE MARCO LEGAL: Ley de Protección al Consumidor N 29571, la Ley Nº 28587 Ley Complementaria en materia de servicios financieros y Resolución SBS Nº 8181-2012 Reglamento

FÓRMULA PARA CUENTAS DE AHORRO CORRIENTE MARCO LEGAL: Ley de Protección al Consumidor N 29571, la Ley Nº 28587 Ley Complementaria en materia de servicios financieros y Resolución SBS Nº 8181-2012 Reglamento

DEPÓSITOS DE AHORROS. La CMAC Sullana actualmente ofrece 02 modalidades de depósitos de ahorros:

Versión: DA-30112015 DEPÓSITOS DE AHORROS La CMAC Sullana actualmente ofrece 02 modalidades de depósitos de ahorros: Depósitos de ahorro Depósitos de ahorro con órdenes de pago CONSIDERACIONES DEL PRODUCTO:

Versión: DA-30112015 DEPÓSITOS DE AHORROS La CMAC Sullana actualmente ofrece 02 modalidades de depósitos de ahorros: Depósitos de ahorro Depósitos de ahorro con órdenes de pago CONSIDERACIONES DEL PRODUCTO:

FÓRMULAS Y EJEMPLOS DEPÓSITO A PLAZO FIJO (DPF)

") FÓRMULAS Y EJEMPLOS DEPÓSITO A PLAZO FIJO (DPF) Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del

FÓRMULAS Y EJEMPLOS DEPÓSITO A PLAZO FIJO (DPF) Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES EN CUENTAS DE AHORRO CTS

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CTS 1. GLOSARO DE TÉRMNOS a. Ahorro CTS: Producto que tiene como propósito fundamental prever el riesgo que origina el cese de una relación

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CTS 1. GLOSARO DE TÉRMNOS a. Ahorro CTS: Producto que tiene como propósito fundamental prever el riesgo que origina el cese de una relación

FÓRMULAS Y EJEMPLOS DE LOS PRODUCTOS PASIVOS DEL BANCO DE LA NACIÓN

FÓRMULAS Y EJEMPLOS DE LOS PRODUCTOS PASIVOS DEL BANCO DE LA NACIÓN Fecha de actualización: 31 de octubre de 2017 ÍNDICE PRESENTACIÓN... 3 1. CUENTA DE AHORRO... 4 1.1. Sector Público... 4 1.1.1. Moneda

FÓRMULAS Y EJEMPLOS DE LOS PRODUCTOS PASIVOS DEL BANCO DE LA NACIÓN Fecha de actualización: 31 de octubre de 2017 ÍNDICE PRESENTACIÓN... 3 1. CUENTA DE AHORRO... 4 1.1. Sector Público... 4 1.1.1. Moneda

FAMILIA DE PASIVOS Cuentas a Plazo

Cuentas a Plazo s Divisa Soles Dólares Euros Condiciones Depósito a Plazo Depósito a Largo Plazo 1.- Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Plazo Súper Depósito

Cuentas a Plazo s Divisa Soles Dólares Euros Condiciones Depósito a Plazo Depósito a Largo Plazo 1.- Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Plazo Súper Depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES EN CUENTAS DE AHORRO CORRIENTE

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CORRENTE 1. GLOSARO DE TÉRMNOS a. Ahorro corriente: Producto en el que los fondos depositados son de libre disponibilidad, generando

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CORRENTE 1. GLOSARO DE TÉRMNOS a. Ahorro corriente: Producto en el que los fondos depositados son de libre disponibilidad, generando

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Versión: 24092018 Actualmente Caja Sullana ofrece este producto de depósitos a personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera,

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Versión: 24092018 Actualmente Caja Sullana ofrece este producto de depósitos a personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera,

PROCEDIMIENTO PARA EL CÁLCULO DE LA TASA DE RENDIMIENTO EFECTIVO ANUAL T.R.E.A.

PLAZO FIJO CLÁSICO Descripción: Producto dirigido a personas Naturales o Jurídicas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo fijo. Se aplicará la TEA de

PLAZO FIJO CLÁSICO Descripción: Producto dirigido a personas Naturales o Jurídicas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo fijo. Se aplicará la TEA de

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Y DEPOSITO A PLAZO FIJO CON INTERES ADELANTADO

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Y DEPOSITO A PLAZO FIJO CON INTERES ADELANTADO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Y DEPOSITO A PLAZO FIJO CON INTERES ADELANTADO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo

FÓRMULAS DEPÓSITO A PLAZO PERSONA JURÍDICA Cálculo de Intereses Depósitos a Plazo

CONSIDERACIONES Fórmula: FÓRMULAS DEPÓSITO A PLAZO PERSONA JURÍDICA Cálculo de Intereses Depósitos a Plazo Las tasas de interés de los Depósitos a Plazo están expresadas en el Tarifario en términos porcentuales

CONSIDERACIONES Fórmula: FÓRMULAS DEPÓSITO A PLAZO PERSONA JURÍDICA Cálculo de Intereses Depósitos a Plazo Las tasas de interés de los Depósitos a Plazo están expresadas en el Tarifario en términos porcentuales

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPOSITO A PLAZO FIJO PLAN AHORRO

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

DEPÓSITOS A PLAZO. La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta.

CONSIDERACIONES DEL PRODUCTO: DEPÓSITOS A PLAZO La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El plazo mínimo para abrir una cuenta en Plazo fijo

CONSIDERACIONES DEL PRODUCTO: DEPÓSITOS A PLAZO La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El plazo mínimo para abrir una cuenta en Plazo fijo

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES DEPOSITO A PLAZO FIJO Consideraciones Las tasas de interés de las cuentas de Depósito a Plazo Fijo están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS 1. DEFINICIONES a) Cuenta de Ahorro a plazo fijo El titular de la cuenta realiza el depósito por un plazo determinado. b) Capital: Es el monto del

FORMULAS Y EJEMPLOS EXPLICATIVOS CUENTAS PLAZOS FIJOS 1. DEFINICIONES a) Cuenta de Ahorro a plazo fijo El titular de la cuenta realiza el depósito por un plazo determinado. b) Capital: Es el monto del

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES EN CUENTAS DE AHORRO CTS

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CTS 1. GLOSARO DE TÉRMNOS a. Ahorro CTS: Producto que tiene como propósito fundamental prever el riesgo que origina el cese de una relación

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES EN CUENTAS DE AHORRO CTS 1. GLOSARO DE TÉRMNOS a. Ahorro CTS: Producto que tiene como propósito fundamental prever el riesgo que origina el cese de una relación

DEPÓSITO A PLAZO FIJO

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 01 de Diciembre de 2013 El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes de

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 01 de Diciembre de 2013 El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes de

CUENTAS CORRIENTES: 1. Cálculo de Intereses. Consideraciones

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

DEPÓSITO A PLAZO FIJO

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 19 de Noviembre de 2013 El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes de

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 19 de Noviembre de 2013 El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes de

AHORRO CORRIENTE. d. Tasa de Interés: Es el porcentaje que se aplica a los depósitos efectuados por los clientes y se expresa en tanto por ciento (%)

") AHORRO CORRIENTE I.- Definiciones a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro Corriente:

AHORRO CORRIENTE I.- Definiciones a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro Corriente:

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA DEPÓSITOS A PLAZO FIJO Y AHORRO. 1.- Pago de Intereses: Versión 1.3 Diciembre de 2017

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA DEPÓSITOS A PLAZO FIJO Y AHORRO 1.- Pago de Intereses: Para Depósitos a Plazo fijo, el abono de intereses podrá ser realizado a solicitud del clientes dentro

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA DEPÓSITOS A PLAZO FIJO Y AHORRO 1.- Pago de Intereses: Para Depósitos a Plazo fijo, el abono de intereses podrá ser realizado a solicitud del clientes dentro

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Actualmente Caja Sullana ofrece este producto de depósitos a personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera, donde el titular

DEPÓSITOS DE AHORROS CON ÓRDENES DE PAGO Actualmente Caja Sullana ofrece este producto de depósitos a personas naturales y jurídicas, tanto en moneda nacional como en moneda extranjera, donde el titular

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente.

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. DEPÓSITO A PLAZO Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. DEPÓSITO A PLAZO Nota de Interés: Las tasas y sus rangos de aplicación,

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

FÓRMULAS DEPÓSITO A PLAZO PERSONA NATURAL

Fecha de vigencia: 2 de enero de 2018. FÓRMULAS DEPÓSITO A PLAZO PERSONA NATURAL CONSIDERACIONES Las tasas de interés de los Depósitos a Plazo están expresadas en el Tarifario en términos porcentuales

Fecha de vigencia: 2 de enero de 2018. FÓRMULAS DEPÓSITO A PLAZO PERSONA NATURAL CONSIDERACIONES Las tasas de interés de los Depósitos a Plazo están expresadas en el Tarifario en términos porcentuales

DEPÓSITOS A PLAZO. La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta.

DEPÓSTOS A PLAZO CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El plazo mínimo para abrir una cuenta en Plazo fijo es

DEPÓSTOS A PLAZO CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El plazo mínimo para abrir una cuenta en Plazo fijo es

FÓRMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPÓSITO A PLAZO FIJO CONVENCIONAL

1 GLOSARIO DE TÉRMINOS Depósito a plazo fijo: Producto en el que el cliente podrá depositar una can dad de dinero a un empo determinado recibiendo una Tasa de Interés acorde al empo seleccionado, generando

1 GLOSARIO DE TÉRMINOS Depósito a plazo fijo: Producto en el que el cliente podrá depositar una can dad de dinero a un empo determinado recibiendo una Tasa de Interés acorde al empo seleccionado, generando

AHORRO CREDINKA INVERSION

AHORRO CREDINKA INVERSION CLIENTE Personas Naturales TREA (%) 1 Moneda Nacional 3.50% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual

AHORRO CREDINKA INVERSION CLIENTE Personas Naturales TREA (%) 1 Moneda Nacional 3.50% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual

FAMILIA DE PASIVOS Cuentas Corrientes

Cuentas Corrientes Productos Divisa Soles Dólares Euros Condiciones Cuenta Corriente 1. Capitalización diaria de intereses por sobregiro (compensatorio y moratorio). Cuenta Corriente VIP (*) X 2. El mantenimiento

Cuentas Corrientes Productos Divisa Soles Dólares Euros Condiciones Cuenta Corriente 1. Capitalización diaria de intereses por sobregiro (compensatorio y moratorio). Cuenta Corriente VIP (*) X 2. El mantenimiento

COMPENSACIÓN POR TIEMPO DE SERVICIO CTS

COMPENSACIÓN POR TIEMPO DE SERVICIO CTS CONSIDERACIONES DEL PRODUCTO La compensación por tiempo de servicios (CTS), es un beneficio social, para los trabajadores sujetos al régimen laboral de la actividad

COMPENSACIÓN POR TIEMPO DE SERVICIO CTS CONSIDERACIONES DEL PRODUCTO La compensación por tiempo de servicios (CTS), es un beneficio social, para los trabajadores sujetos al régimen laboral de la actividad

AHORRO CORRIENTE (*)

") Actualizado al 24/01/2017 AHORRO CORRIENTE CLIENTE TEA (%) 1 Moneda Nacional Moneda Extranjera Personas Naturales 0.80% 0.10% Personas Jurídicas 0.40% 0.08% 1 TREA (Tasa de Rendimiento Efectivo Anual)

Actualizado al 24/01/2017 AHORRO CORRIENTE CLIENTE TEA (%) 1 Moneda Nacional Moneda Extranjera Personas Naturales 0.80% 0.10% Personas Jurídicas 0.40% 0.08% 1 TREA (Tasa de Rendimiento Efectivo Anual)

DEPOSITO CTS. Dólares Americanos TREA (%) % Moneda Nacional TREA (%) % (*) (*) (*) (*) (*)

% Moneda Nacional TREA (%) % (*) (*) (*) (*) (*)") DEPOSITO CTS Moneda Nacional TREA (%) 1 7.50% Dólares Americanos TREA (%) 1 3.50% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual TEA.

DEPOSITO CTS Moneda Nacional TREA (%) 1 7.50% Dólares Americanos TREA (%) 1 3.50% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual TEA.

DEPOSITO A PLAZO FIJO PERSONAS NATURALES.

DEPOSITO A PLAZO FIJO PERSONAS NATURALES. TEA 1 MONEDA NACIONAL PERIODO MONEDA NACIONAL Hasta S/. 35,000 De S/. 35,001 a S/.50,000 De S/ 50,001 a S/.100,000 De S/ 100,001 a S/.500,000 De S/. 500,001 a

DEPOSITO A PLAZO FIJO PERSONAS NATURALES. TEA 1 MONEDA NACIONAL PERIODO MONEDA NACIONAL Hasta S/. 35,000 De S/. 35,001 a S/.50,000 De S/ 50,001 a S/.100,000 De S/ 100,001 a S/.500,000 De S/. 500,001 a

La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta.

DEPÓSTOS A PLAZO RNDE + CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El cliente deposita desde un monto de S/. 50,000.00

DEPÓSTOS A PLAZO RNDE + CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El cliente deposita desde un monto de S/. 50,000.00

DEPÓSITO A PLAZO FIJO.

DEPÓSITO A PLAZO FIJO. Actualizado al 24/01/2017 PERIODO MONEDA NACIONAL De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080 días PERIODO MONEDA EXTRANJERA De 360 a 719 días De 720 a 900

DEPÓSITO A PLAZO FIJO. Actualizado al 24/01/2017 PERIODO MONEDA NACIONAL De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080 días PERIODO MONEDA EXTRANJERA De 360 a 719 días De 720 a 900

FAMILIA DE PASIVOS Cuentas CTS

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

Jefe de Captaciones y Servicios/ Jefe de Operaciones Centrales/ Jefe de Tesorería Gerencia de Administración y Finanzas Comité de Gerencia

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

AHORRO PROYECTO DESARROLLO

AHORRO PROYECTO DESARROLLO WARMI AHORRO TEA (%) 1 Moneda Nacional Personas Naturales 3.50% QARI AHORRO TEA (%) 1 Moneda Nacional Personas Naturales 3.50% CLIENTE TEA (%) 1 Moneda Nacional Personas Jurídicas

AHORRO PROYECTO DESARROLLO WARMI AHORRO TEA (%) 1 Moneda Nacional Personas Naturales 3.50% QARI AHORRO TEA (%) 1 Moneda Nacional Personas Naturales 3.50% CLIENTE TEA (%) 1 Moneda Nacional Personas Jurídicas

AHORRO CORRIENTE (*) Actualizado al 01/10/2014.

Actualizado al 01/10/2014.") AHORRO CORRIENTE CLIENTE TREA (%) 1 Moneda Nacional Dólares Americanos Personas Naturales 0.80% 0.30% Personas Jurídicas 0.40% 0.20% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base

AHORRO CORRIENTE CLIENTE TREA (%) 1 Moneda Nacional Dólares Americanos Personas Naturales 0.80% 0.30% Personas Jurídicas 0.40% 0.20% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base

DEPOSITO CTS. Dólares Americanos TREA (%) % Moneda Nacional TREA (%) % (*) (*) (*) (*) (*)

% Moneda Nacional TREA (%) % (*) (*) (*) (*) (*)") DEPOSITO CTS Moneda Nacional TREA (%) 1 8.00% Dólares Americanos TREA (%) 1 4.00% 1 (*) (*) (*) (*) (*) TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa

DEPOSITO CTS Moneda Nacional TREA (%) 1 8.00% Dólares Americanos TREA (%) 1 4.00% 1 (*) (*) (*) (*) (*) TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa

DEPÓSITO A PLAZO FIJO.

DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 90 a 119 días De 120 a 179 días De 180 a 269 días De 270 a 359 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080

DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 90 a 119 días De 120 a 179 días De 180 a 269 días De 270 a 359 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

Jefe de Captaciones y Servicios/ Jefe de Operaciones Centrales/ Jefe de Tesorería Gerencia de Administración y Finanzas Comité de Gerencia

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

FCK-TAR-CDA-001. Elaborado por: Revisado por: Aprobado por:

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Transparencia de

La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta.

DEPÓSTOS A PLAZO RNDE + CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El cliente deposita desde un monto de S/. 70,000.00

DEPÓSTOS A PLAZO RNDE + CONSDERACONES DEL PRODUCTO: La Caja Municipal de Ahorro y Crédito Sullana No aplica comisión o gasto por administración de cuenta. El cliente deposita desde un monto de S/. 70,000.00

DEPÓSITOS A PLAZO MULTIMAS. El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos.

CONSIDERACIONES DEL PRODUCTO: DEPÓSITOS A PLAZO MULTIMAS Versión: 09.08.2018 El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le

CONSIDERACIONES DEL PRODUCTO: DEPÓSITOS A PLAZO MULTIMAS Versión: 09.08.2018 El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le

DEPÓSITO A PLAZO FIJO (*).

.") DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 90 a 119 días De 120 a 179 días De 180 a 269 días De 270 a 359 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080

DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 90 a 119 días De 120 a 179 días De 180 a 269 días De 270 a 359 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080

AHORRO CORRIENTE. Producto T.E.A. Moneda Nacional T.E.A. Moneda Extranjera Ahorro Corriente sin Órdenes de Pago y/o Con Órdenes de Pago

AHORRO CORRIENTE Descripción: Es una cuenta de depósito de libre disponibilidad dirigido a Personas Jurídicas y personas naturales que registren una actividad económica. Servicio de Órdenes de Pago Descripción:

AHORRO CORRIENTE Descripción: Es una cuenta de depósito de libre disponibilidad dirigido a Personas Jurídicas y personas naturales que registren una actividad económica. Servicio de Órdenes de Pago Descripción:

AHORRO REMUNERACIONES

AHORRO REMUNERACIONES CLIENTE TEA (%) 1 Moneda Nacional Personas Naturales 1.20% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual TEA.

AHORRO REMUNERACIONES CLIENTE TEA (%) 1 Moneda Nacional Personas Naturales 1.20% 1 TREA (Tasa de Rendimiento Efectivo Anual) determinada sobre la base de 360 días, es igual a la Tasa Efectiva Anual TEA.

Fórmulas en Préstamos Contilocal

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE PRÉSTAMOS CONTILOCAL En este documento establecemos el procedimiento de liquidación de intereses para Préstamos Contilocal. Le brindamos información sobre

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE PRÉSTAMOS CONTILOCAL En este documento establecemos el procedimiento de liquidación de intereses para Préstamos Contilocal. Le brindamos información sobre

FORMULAS Y EJEMPLOS PARA EL CÁLCULO COMISIONES PORCENTUALES EN OPERACIONES PASIVAS

FORMULAS Y EJEMPLOS PARA EL CÁLCULO COMISIONES PORCENTUALES EN OPERACIONES PASIVAS 1. GLORARIO DE TÉRMINOS a. Comisión: Son retribuciones por operaciones o servicios adicionales y/o complementarios a las

FORMULAS Y EJEMPLOS PARA EL CÁLCULO COMISIONES PORCENTUALES EN OPERACIONES PASIVAS 1. GLORARIO DE TÉRMINOS a. Comisión: Son retribuciones por operaciones o servicios adicionales y/o complementarios a las

DEPÓSITO A PLAZO FIJO (*).

.") DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080 días PERIODO MONEDA EXTRANJERA De 31 a 89 días De 360 a 719 días De 720

DEPÓSITO A PLAZO FIJO. PERIODO MONEDA NACIONAL De 60 a 89 días De 360 a 719 días De 720 a 900 días De 901 a 1080 días Más de 1080 días PERIODO MONEDA EXTRANJERA De 31 a 89 días De 360 a 719 días De 720

Oficial de Atención al Usuario. División de Finanzas, División de Negocios y División de Operaciones. Gerencia General FCK-TAR-CDA-001

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Gestión de Conducta

La presente información es proporcionada de conformidad a la Ley Complementaria a la Ley de Protección al Consumidor en materia de servicios financieros (Ley Nº 28587), el Reglamento de Gestión de Conducta

0.00% 0.00% 55.55% 25.00% 26.82% 3.00%

TASAS (1) 1. Cuenta acreedora - Tasa de interés efectiva anual (TEA) 2. Cuenta deudora 2.1 Tasa de interés compensatoria efectiva anual por sobregiro 2.2 Tasa de interés moratoria efectiva anual por sobregiro

TASAS (1) 1. Cuenta acreedora - Tasa de interés efectiva anual (TEA) 2. Cuenta deudora 2.1 Tasa de interés compensatoria efectiva anual por sobregiro 2.2 Tasa de interés moratoria efectiva anual por sobregiro

DEPOSITO A PLAZO FIJO

DEPOSITO A PLAZO FIJO Servicio creado por la Caja Maynas para personas o empresas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo de tiempo fijo. 1.- CARACTERISTICA

DEPOSITO A PLAZO FIJO Servicio creado por la Caja Maynas para personas o empresas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo de tiempo fijo. 1.- CARACTERISTICA

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES En este documento establecemos el procedimiento de liquidación de intereses para créditos vehiculares. Le brindamos información sobre

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES En este documento establecemos el procedimiento de liquidación de intereses para créditos vehiculares. Le brindamos información sobre