GOBIERNO DEL ESTADO DE HIDALGO. Sistema de Finanzas y Administración Pública

|

|

|

- Xavier Rodríguez Segura

- hace 5 años

- Vistas:

Transcripción

1 Sistema de Finanzas y Administración Pública

2 MARCO LEGAL En materia de gasto público una de las propuestas impulsadas por el Ejecutivo Federal fue el homologar la contabilidad gubernamental en los tres órdenes de gobierno conforme a las mejores prácticas internacionales. Para lo anterior, se reformó el artículo 73 Constitucional, fracción XXVIII, a través del cual se facultó al Congreso de la Unión a: Expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial, por la federación, los estados, los municipios, El Distrito Federal y los órganos público administrativo de sus legislaciones territoriales a fin de garantizar la armonización a nivel nacional.

3 Origen de la Armonización Contable El órgano de coordinación para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos, previamente formuladas y propuestas por el Secretario Técnico.

4 Propósito de la Armonización Contable Contar con un Sistema Integral y homogéneo de Contabilidad Gubernamental que permita que la información sea comparable, veraz y útil para evaluar los resultados de la gestión de los gobernantes y la toma de decisiones.

5 Ley General de Contabilidad Gubernamental Art. 16 El sistema, al que deberán sujetarse los entes públicos, registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, así como otros flujos económicos. Asimismo, generará estados financieros, confiables, oportunos, comprensibles, periódicos y comparables, los cuales serán expresados en términos monetarios. Art. 40 Los procesos administrativos de los entes públicos que impliquen transacciones presupuestarias y contables generarán el registro automático y por única vez de las mismas en los momentos contables correspondientes. Art. 41 Para el registro único de las operaciones presupuestarias y contables, los entes públicos dispondrán de clasificadores presupuestarios, listas de cuentas y catálogo de bienes o instrumentos similares que permitan su interrelación automática.

6 Los entes públicos deberán asegurarse que el sistema: Refleje la aplicación de los principios, normas contables generales y específicas e instrumentos que establezca el Consejo. Facilite el reconocimiento de operaciones de ingresos, gastos, activos, pasivos, y patrimoniales de los entes públicos. Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado. Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable. Art. 19 Refleje un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económico financiera de los entes públicos. Genere en tiempo real estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas. Facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos.

7 SIFAP Sistema Integral de Finanzas y Administración Pública Es un Sistema Integral que permite la homologación de las operaciones que realizan cada una de las áreas que componen la Secretaría de Finanzas Públicas, permitiendo la integración automática del presupuesto con la operación contable en tiempo real, reflejando un registro congruente y ordenado de cada operación y facilitando el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de Gobierno del Estado.

8 SIFAP 13 Módulos 7 Áreas operadoras 377 usuarios

9 Estadísticas 254 usuarios simultáneos 1362 trámites diarias 256,308 trámites al año

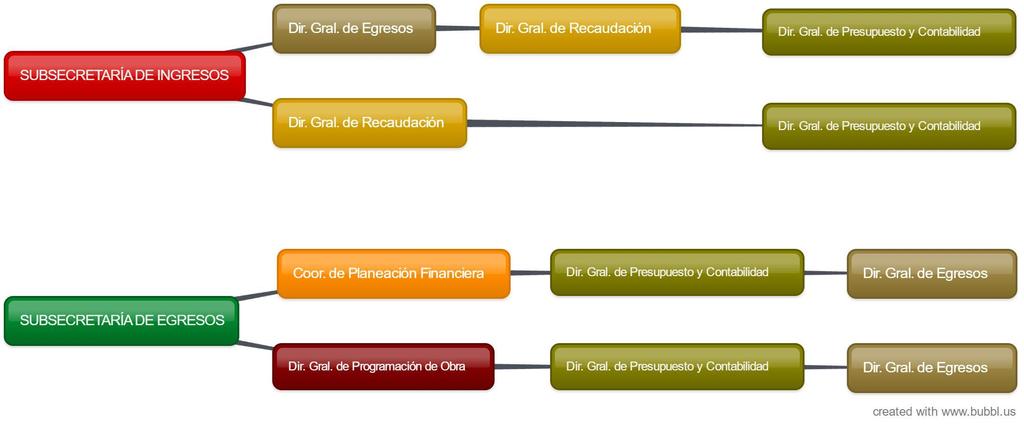

10 Flujo de operatividad

11 Ventajas Permite la homologación de procesos contables y presupuestales Simplifica y automatiza procesos. Generación de información en tiempo real. Facilita la toma de decisiones. Facilita la medición de resultados. Refleje un registro congruente y ordenado de la información financiera. Facilita el seguimiento de los trámites generados por cada una de las áreas que intervienen. Permite la actualización y adecuación de todas las reformas a la Ley al contar con una base confiable y detallada de la información.

12 Ventajas técnicas Su manejo es intuitivo. Cuenta con un control de acceso y roles de usuario. Cuenta con un esquema de respaldos. Tiene un plan de contingencias que permite asegurar la información. Se aloja en un SITE que se encuentra dentro de la Secretaría. Se puede operar en cualquier equipo que se encuentre en la intranet de Gobierno del Estado. Facilita la exportación de información de reportes en cualquier formato. Gracias a su arquitectura es posible realizar las adecuaciones y mejoras al sistema de manera sencilla.

13 Implementación en Dependencias Instituto Hidalguense de Educación 60%. Servicios de Salud del Estado de Hidalgo 50%.

Ley General de Contabilidad Gubernamental

Secretaria de Administración y Finanzas Ley General de Contabilidad Gubernamental Lis de Veracruz: Arte, Ciencia, Luz Ley General de Contabilidad Gubernamental (publicada el 31-Dic-08 / última reforma

Secretaria de Administración y Finanzas Ley General de Contabilidad Gubernamental Lis de Veracruz: Arte, Ciencia, Luz Ley General de Contabilidad Gubernamental (publicada el 31-Dic-08 / última reforma

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS CONTABILIDAD GUBERNAMENTAL L.C. MARÍA ELENA SÁNCHEZ Armonización Contable Qué es la armonización? Homologación de los modelos

SECRETARÍA DE FISCALIZACIÓN CAPACITACIÓN PARA AUTORIDADES MUNICIPALES ELECTAS CONTABILIDAD GUBERNAMENTAL L.C. MARÍA ELENA SÁNCHEZ Armonización Contable Qué es la armonización? Homologación de los modelos

CLASIFICADOR POR RUBROS DE INGRESOS ANTECEDENTES

CLASIFICADOR POR RUBROS DE INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene

CLASIFICADOR POR RUBROS DE INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene

Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER)

") Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER) Con fecha 23 de octubre de 2013, el Consejo Veracruzano de Armonización Contable (COVAC) firmó un acuerdo en el que se estableció

Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER) Con fecha 23 de octubre de 2013, el Consejo Veracruzano de Armonización Contable (COVAC) firmó un acuerdo en el que se estableció

Panel Transparencia Fiscal y Homologación Contable

XII Asamblea Nacional Ordinaria Mayo 26 y 27, 2011 Ciudad de México Panel Transparencia Fiscal y Homologación Contable 1. Reforma Constitucional 2. Ley General de Contabilidad Gubernamental 2.1 Homologación

XII Asamblea Nacional Ordinaria Mayo 26 y 27, 2011 Ciudad de México Panel Transparencia Fiscal y Homologación Contable 1. Reforma Constitucional 2. Ley General de Contabilidad Gubernamental 2.1 Homologación

Colaboraciones. Nueva Ley General de Contabilidad Gubernamental (Primera parte)

") Colaboraciones Nueva Ley General de Contabilidad Gubernamental (Primera parte) CPC José Manuel Zárate Paz Certificación en Contabilidad y Auditoría Gubernamental Especialista en Armonización Contable Zárate

Colaboraciones Nueva Ley General de Contabilidad Gubernamental (Primera parte) CPC José Manuel Zárate Paz Certificación en Contabilidad y Auditoría Gubernamental Especialista en Armonización Contable Zárate

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

ARGOS Apegado a la Contabilidad Gubernamental

Sistema automatizado Argos es apegado a la contabilidad Gubernamental Qué es Armonización Contable? Como parte de las iniciativas de Ley de Transparencia del Gobierno Federal, y de la propia Ley de Contabilidad

Sistema automatizado Argos es apegado a la contabilidad Gubernamental Qué es Armonización Contable? Como parte de las iniciativas de Ley de Transparencia del Gobierno Federal, y de la propia Ley de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS JUNIO 2013 Página: 1/1 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS JUNIO 2013 Página: 1/1 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO

Cómo Cumplir con las Obligaciones de Ley sin Perder Flexibilidad Operativa?

facebook/harweb @Harweb_mx medium.com/@harweb www.harweb.mx Cómo Cumplir con las Obligaciones de Ley sin Perder Flexibilidad Operativa? 24 de marzo de 2017 Orden del Día 1.Marco Normativo en México 1.Implicaciones

facebook/harweb @Harweb_mx medium.com/@harweb www.harweb.mx Cómo Cumplir con las Obligaciones de Ley sin Perder Flexibilidad Operativa? 24 de marzo de 2017 Orden del Día 1.Marco Normativo en México 1.Implicaciones

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

CLASIFICADOR POR RUBRO DE INGRESOS ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

Armonización contable DEFINICIONES

Armonización contable DEFINICIONES La Torre Tecnologías Presentación abril 2017 Armonización contable DEFINICION La es la revisión, reestructuración y compatibilización de los modelos contables vigentes

Armonización contable DEFINICIONES La Torre Tecnologías Presentación abril 2017 Armonización contable DEFINICION La es la revisión, reestructuración y compatibilización de los modelos contables vigentes

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

Consejo de Armonización Contable del Estado de Chiapas (CACE) 1ª Reunión Ordinaria. Avance de la Armonización Contable en los Municipios.

1ª Reunión Ordinaria. Avance de la Armonización Contable en los Municipios.") Consejo de Armonización Contable del Estado de Chiapas (CACE) 1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. junio 20 de 2014 Avance de la Armonización Contable en los Municipios. ÓRGANO DE FISCALIZACIÓN

Consejo de Armonización Contable del Estado de Chiapas (CACE) 1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. junio 20 de 2014 Avance de la Armonización Contable en los Municipios. ÓRGANO DE FISCALIZACIÓN

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE CLASIFICADOR POR FUENTES DE FINANCIAMIENTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR FUENTES DE FINANCIAMIENTO A. FUNDAMENTO LEGAL B. RELACIÓN DE FUENTES DE FINANCIAMIENTO

ARMONIZACIÓN CONTABLE CLASIFICADOR POR FUENTES DE FINANCIAMIENTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR FUENTES DE FINANCIAMIENTO A. FUNDAMENTO LEGAL B. RELACIÓN DE FUENTES DE FINANCIAMIENTO

Formulación Presupuestal I

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

Sistema Automatizado de Contabilidad Gubernamental

Sistema Automatizado de Contabilidad Gubernamental Objetivo: Apoyar a las Autoridades Hacendarias en la toma de decisiones con base a la generación de estados y reportes financieros a través de un sistema

Sistema Automatizado de Contabilidad Gubernamental Objetivo: Apoyar a las Autoridades Hacendarias en la toma de decisiones con base a la generación de estados y reportes financieros a través de un sistema

METODOLOGÍA QUE PERMITA HACER COMPARABLES LAS CIFRAS PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES

METODOLOGÍA QUE PERMITA HACER PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES JUNIO 2013 Página: 1/8 INDICE ES EL DOCUMENTO QUE AGRUPA EL GASTO PÚBLICO SEGÚN LA NATURALEZA DE LOS SERVICIOS GUBERNAMENTALES

METODOLOGÍA QUE PERMITA HACER PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES JUNIO 2013 Página: 1/8 INDICE ES EL DOCUMENTO QUE AGRUPA EL GASTO PÚBLICO SEGÚN LA NATURALEZA DE LOS SERVICIOS GUBERNAMENTALES

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva.

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva. Normatividad Primera Etapa: Adopción de los Entes Públicos, cumplimiento de los Estados Aprobación Publicación Máxima Cumplimiento

Cumplimiento de las Metas de Armonización Contable, Armonización Progresiva. Normatividad Primera Etapa: Adopción de los Entes Públicos, cumplimiento de los Estados Aprobación Publicación Máxima Cumplimiento

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

Fideicomiso Publico Banco Estatal de Tierra NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2016

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 39,157.0 360,849.6

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 39,157.0 360,849.6

Afectaciones Presupuestales Electrónicas APE

Secretaria de Administración y Finanzas Afectaciones Presupuestales Electrónicas APE Tradición e innovación Agosto 06 Lis de Veracruz: Arte, Ciencia, Luz Contribuciones al Programa de Trabajo Estratégico

Secretaria de Administración y Finanzas Afectaciones Presupuestales Electrónicas APE Tradición e innovación Agosto 06 Lis de Veracruz: Arte, Ciencia, Luz Contribuciones al Programa de Trabajo Estratégico

NORMAS Y METODOLOGÍA CONTABLES DE LOS INGRESOS. PARA LA DETERMINACIÓN DE LOS MOMENTOS DIARIO OFICIAL DE LA FEDERACIÓN

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS. DIARIO OFICIAL DE LA FEDERACIÓN (MIÉRCOLES 9 DE DICIEMBRE DE 2009) DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS. DIARIO OFICIAL DE LA FEDERACIÓN (MIÉRCOLES 9 DE DICIEMBRE DE 2009) DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS.

Cumplimiento de la Ley General de Contabilidad Gubernamental. Tabasco, 11 de diciembre de 2015.

Cumplimiento de la Ley General de Contabilidad Gubernamental Tabasco, 11 de diciembre de 2015. Ley General de Contabilidad Gubernamental Reforma al art. 73 Constitucional Da origen a la LGCG Publicación

Cumplimiento de la Ley General de Contabilidad Gubernamental Tabasco, 11 de diciembre de 2015. Ley General de Contabilidad Gubernamental Reforma al art. 73 Constitucional Da origen a la LGCG Publicación

DISPOSICIONES DIVERSAS

DISPOSICIONES DIVERSAS Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. D.O.F. 9 de diciembre de 2009 Al margen un logotipo, que dice: Consejo Nacional de Armonización

DISPOSICIONES DIVERSAS Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. D.O.F. 9 de diciembre de 2009 Al margen un logotipo, que dice: Consejo Nacional de Armonización

PLAN ANUAL DE TRABAJO DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE PARA 2012

Página 2 Periódico Oficial No. 13 Tercera Sección, Marzo 28 del 2012 PLAN ANUAL DE TRABAJO DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE PARA 2012 Con fecha veintinueve de febrero de 2012 el Consejo Nacional

Página 2 Periódico Oficial No. 13 Tercera Sección, Marzo 28 del 2012 PLAN ANUAL DE TRABAJO DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE PARA 2012 Con fecha veintinueve de febrero de 2012 el Consejo Nacional

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS

ARMONIZACIÓN CONTABLE NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

Generalidades de la Contabilidad Gubernamental

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

Licenciatura en Contaduría

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría CONTABILIDAD GUBERNAMENTAL Tema: POSTULADOS BASICOS DE LA CONTABILIDAD GUBERNAMENTAL C.P. Angélica Espino

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría CONTABILIDAD GUBERNAMENTAL Tema: POSTULADOS BASICOS DE LA CONTABILIDAD GUBERNAMENTAL C.P. Angélica Espino

INFORME DE ACTIVIDADES

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

Ley General de Contabilidad Gubernamental. Marco conceptual y postulados básicos de contabilidad. Clasificadores Presupuestarios

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE CLASIFICADOR POR RUBROS DE INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR RUBROS DE INGRESOS a) ASPECTOS GENERALES b) OBJETIVOS c) ESTRUCTURA DE CODIFICACIÓN d) RELACIÓN

ARMONIZACIÓN CONTABLE CLASIFICADOR POR RUBROS DE INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR RUBROS DE INGRESOS a) ASPECTOS GENERALES b) OBJETIVOS c) ESTRUCTURA DE CODIFICACIÓN d) RELACIÓN

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

MECANISMO DE VERIFICACIÓN. X Manual específico del Ente Público 31 de diciembre artículo 20

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Introducción al Diplomado en Contabilidad Gubernamental

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES

NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Publicadas en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 08-08-2013 ANTECEDENTES

NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Publicadas en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 08-08-2013 ANTECEDENTES

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR JUNIO 2013 Página: 1/6 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES...

CLASIFICADOR POR JUNIO 2013 Página: 1/6 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES...

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS

26 GACETA OFICIAL DEL DISTRITO FEDERAL 11 de Septiembre de 2009 los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública

26 GACETA OFICIAL DEL DISTRITO FEDERAL 11 de Septiembre de 2009 los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública

CLASIFICADOR POR RUBROS DE INGRESOS

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG)

") SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

Taller : Ley General de Contabilidad Gubernamental y POA. Viernes 02 de Octubre del 2015

Taller : Ley General de Contabilidad Gubernamental y POA Viernes 02 de Octubre del 2015 Objetivo del taller Conocer los aspectos genéricos de la LGCG y POA. Familiarizarnos con el llenado del POA. Armonizar:

Taller : Ley General de Contabilidad Gubernamental y POA Viernes 02 de Octubre del 2015 Objetivo del taller Conocer los aspectos genéricos de la LGCG y POA. Familiarizarnos con el llenado del POA. Armonizar:

Diplomado en. Contabilidad. Gubernamental. Modulo 2. La Paz, Baja California Sur 18 de Marzo del 2016

Diplomado en Contabilidad Gubernamental Modulo 2 La Paz, Baja California Sur 18 de Marzo del 2016 Aspectos Generales del Sistema de Contabilidad Gubernamental El Sistema de Contabilidad Gubernamental Se

Diplomado en Contabilidad Gubernamental Modulo 2 La Paz, Baja California Sur 18 de Marzo del 2016 Aspectos Generales del Sistema de Contabilidad Gubernamental El Sistema de Contabilidad Gubernamental Se

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

2011 Normas y Metodología para la Determinación de los Momentos Contables de los Egresos Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN ANTECEDENTES NORMAS Y METODOLOGÍA

2011 Normas y Metodología para la Determinación de los Momentos Contables de los Egresos Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN ANTECEDENTES NORMAS Y METODOLOGÍA

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

CRITERIOS. 78. Contiene glosario de términos presupuestales?

CRITERIOS 78. Contiene glosario de términos presupuestales? El Presupuesto de Egresos para el Ejercicio Fiscal del año 2017 contiene un glosario de términos presupuestales, y también en la Ley General

CRITERIOS 78. Contiene glosario de términos presupuestales? El Presupuesto de Egresos para el Ejercicio Fiscal del año 2017 contiene un glosario de términos presupuestales, y también en la Ley General

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

GUÍA DE CUMPLIMIENTO DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

GUÍA DE CUMPLIMIENTO DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental 1. Cuenta con Manuales

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental. Cuenta con Mes de Contabilidad. Registra en cuentas específicas de activo de los bienes

Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental. Cuenta con Mes de Contabilidad. Registra en cuentas específicas de activo de los bienes

ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

GACETA OFICIAL ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE DIRECTORA GENERAL DE LA EDITORA DE GOBIERNO ELVIRA VALENTINA ARTEAGA VEGA DIRECTORA DE LA GACETA OFICIAL INGRID PATRICIA

GACETA OFICIAL ÓRGANO DEL GOBIERNO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE DIRECTORA GENERAL DE LA EDITORA DE GOBIERNO ELVIRA VALENTINA ARTEAGA VEGA DIRECTORA DE LA GACETA OFICIAL INGRID PATRICIA

SÁBADO 16 DE ENERO DE 2010 G U A D A L A J A R A, J A L I S C O T O M O C C C L X V SECCIÓN II

SÁBADO 6 DE ENERO DE 00 G U A D A L A J A R A, J A L I S C O T O M O C C C L X V 3 SECCIÓN II 30 CLASIFICADOR POR RUBROS DE INGRESOS S á b a d o 6 e n e r o d e 0 0. N ú m e r o 3. S e c c i ó n I I 3

SÁBADO 6 DE ENERO DE 00 G U A D A L A J A R A, J A L I S C O T O M O C C C L X V 3 SECCIÓN II 30 CLASIFICADOR POR RUBROS DE INGRESOS S á b a d o 6 e n e r o d e 0 0. N ú m e r o 3. S e c c i ó n I I 3

METODOLOGÍA QUE PERMITA HACER COMPARABLES LAS CIFRAS PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES DEL ÁMBITO FEDERAL

METODOLOGÍA QUE PERMITA HACER COMPARABLES LAS CIFRAS PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES DEL ÁMBITO FEDERAL Antecedentes El 31 de diciembre de 2008 fue publicada en el Diario Oficial

METODOLOGÍA QUE PERMITA HACER COMPARABLES LAS CIFRAS PRESUPUESTALES DE LOS ÚLTIMOS SEIS EJERCICIOS FISCALES DEL ÁMBITO FEDERAL Antecedentes El 31 de diciembre de 2008 fue publicada en el Diario Oficial

Clasificador por Rubros de Ingresos

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE CLASIFICADOR FUNCIONAL DEL GASTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR FUNCIONAL DEL GASTO A) ASPECTOS GENERALES B) OBJETIVOS C) ESTRUCTURA DE LA CLASIFICACIÓN D) RELACIÓN

ARMONIZACIÓN CONTABLE CLASIFICADOR FUNCIONAL DEL GASTO CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR FUNCIONAL DEL GASTO A) ASPECTOS GENERALES B) OBJETIVOS C) ESTRUCTURA DE LA CLASIFICACIÓN D) RELACIÓN

Marzo, Retos en la Aplicación de la Ley General de Contabilidad Gubernamental Nuestro Punto de Vista

Marzo, 2010 Retos en la Aplicación de la Ley General de Contabilidad Gubernamental Nuestro Punto de Vista 2 Antecedentes 2004 2007 2009 1998 1996 La CPFF1 plantea la necesidad de contar con información

Marzo, 2010 Retos en la Aplicación de la Ley General de Contabilidad Gubernamental Nuestro Punto de Vista 2 Antecedentes 2004 2007 2009 1998 1996 La CPFF1 plantea la necesidad de contar con información

MOMENTOS CONTABLES DE

MOMENTOS CONTABLES DE LOS EGRESOS DIARIO OFICIAL DE LA FEDERACIÓN (JUEVES 20 DE AGOSTO DE 2009) ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables de

MOMENTOS CONTABLES DE LOS EGRESOS DIARIO OFICIAL DE LA FEDERACIÓN (JUEVES 20 DE AGOSTO DE 2009) ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables de

PLAN DE TRABAJO INTEGRACIÓN DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL ESTADO DE TABASCO Y SUS MUNICIPIOS

PLAN DE TRABAJO INTEGRACIÓN DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL ESTADO DE TABASCO Y SUS MUNICIPIOS PLAN DE TRABAJO: INTEGRACIÓN DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL ESTADO DE TABASCO

PLAN DE TRABAJO INTEGRACIÓN DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL ESTADO DE TABASCO Y SUS MUNICIPIOS PLAN DE TRABAJO: INTEGRACIÓN DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL ESTADO DE TABASCO

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS

Tomo 94 Colima, Col., Sábado 05 de Septiembre del año 2009; Núm. 42; pág. 23. DEL GOBIERNO DEL ESTADO PODER EJECUTIVO SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA

Tomo 94 Colima, Col., Sábado 05 de Septiembre del año 2009; Núm. 42; pág. 23. DEL GOBIERNO DEL ESTADO PODER EJECUTIVO SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA

MUNICIPIOS CON MAS DE VEINTICINCO MIL HABITANTES GUÍA DE CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

GUÍA DE DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA Comentarios Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad

GUÍA DE DE LA Y LOS DOCUMENTOS EMITIDOS POR EL CONAC OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA Comentarios Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental Ley General de Contabilidad

PLAN DE TRABAJO Reestructuración por Adopción a la

PLAN DE TRABAJO Reestructuración por Adopción a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDF) e Integración de la Propuesta del Manual de Contabilidad Gubernamental

PLAN DE TRABAJO Reestructuración por Adopción a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDF) e Integración de la Propuesta del Manual de Contabilidad Gubernamental

Ley General de Contabilidad Gubernamental

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

ACUERDO POR EL QUE SE ADOPTA LA NORMATIVIDAD EMITIDA POR EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE.

ACUERDO POR EL QUE SE ADOPTA LA NORMATIVIDAD EMITIDA POR EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE. EL PLENO DEL CONSEJO PARA LA IMPLEMENTACIÓN DEL PROCESO DE ARMONIZACIÓN CONTABLE EN EL ESTADO DE CAMPECHE

ACUERDO POR EL QUE SE ADOPTA LA NORMATIVIDAD EMITIDA POR EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE. EL PLENO DEL CONSEJO PARA LA IMPLEMENTACIÓN DEL PROCESO DE ARMONIZACIÓN CONTABLE EN EL ESTADO DE CAMPECHE

CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS DE INGRESOS

CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS DE INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada

CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS DE INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada

MECANISMO DE DIAGNÓSTICO Y EVALUACIÓN COMO ESTRATEGIA DE CONSOLIDACIÓN DE LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

SEGUNDA REUNIÓN NACIONAL DE ARMONIZACIÓN CONTABLE MECANISMO DE DIAGNÓSTICO Y EVALUACIÓN COMO ESTRATEGIA DE CONSOLIDACIÓN DE LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE Secretarías de Finanzas

SEGUNDA REUNIÓN NACIONAL DE ARMONIZACIÓN CONTABLE MECANISMO DE DIAGNÓSTICO Y EVALUACIÓN COMO ESTRATEGIA DE CONSOLIDACIÓN DE LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE Secretarías de Finanzas

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

Informe de Resultados de Avances de la Armonización Contable del Ejercicio 2017 Ciudad de México

Informe de Resultados de Avances de la Armonización Contable del Ejercicio 2017 Ciudad de México En cumplimiento a lo dispuesto en los artículos 8, fracción VI de las Reglas de Operación de los Consejos

Informe de Resultados de Avances de la Armonización Contable del Ejercicio 2017 Ciudad de México En cumplimiento a lo dispuesto en los artículos 8, fracción VI de las Reglas de Operación de los Consejos

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1

1") Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1

1") Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1

1") Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

Miércoles 9 de diciembre de 2009 DIARIO OFICIAL (Tercera Sección) 1 CLASIFICADOR por Rubros de Ingresos. Al margen un logotipo, que dice: Consejo Nacional de Armonización Contable. CLASIFICADOR POR RUBROS

ESTÁNDAR DE COMPETENCIA. Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública

I.- Datos Generales Código EC0398 Título Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública Propósito del Estándar de Competencia Servir como referente para la

I.- Datos Generales Código EC0398 Título Aplicación de la armonización de la contabilidad gubernamental en la Administración Pública Propósito del Estándar de Competencia Servir como referente para la

Gobierno del Estado de Morelos

Gobierno del Estado de Morelos Consejería Jurídica CLASIFICADOR POR RUBROS DE INGRESOS Fecha de Aprobación 2009/12/01 Fecha de Publicación 2009/04/21 Expidió Consejo Nacional de Armonización Contable Publicación

Gobierno del Estado de Morelos Consejería Jurídica CLASIFICADOR POR RUBROS DE INGRESOS Fecha de Aprobación 2009/12/01 Fecha de Publicación 2009/04/21 Expidió Consejo Nacional de Armonización Contable Publicación

Manual de Contabilidad Gubernamental: Implicaciones para los Municipios*

144 hacienda municipal NÚMERO 112 Manual de Contabilidad Gubernamental: Implicaciones para los Municipios* Elías Alfonso Rea Azpeitia Alicia Grimaldo Contreras Datos curriculares: Elías Alfonso Rea Azpeitia

144 hacienda municipal NÚMERO 112 Manual de Contabilidad Gubernamental: Implicaciones para los Municipios* Elías Alfonso Rea Azpeitia Alicia Grimaldo Contreras Datos curriculares: Elías Alfonso Rea Azpeitia

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

INSTITUTO REGISTRAL DEL ESTADO DE TABASCO

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Dentro de este rubro se encuentra contemplada la cuenta de Bancos la cual refleja la cantidad de $142,236

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Dentro de este rubro se encuentra contemplada la cuenta de Bancos la cual refleja la cantidad de $142,236

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad