ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER

|

|

|

- Alejandra Gutiérrez Santos

- hace 6 años

- Vistas:

Transcripción

1 ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER

2 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO.

3 SISTEMA DE CONTABILIDAD GUBERNAMENTAL

4 SISTEMA DE CONTABILIDAD GUBERNAMENTAL Registros automáticos de: Documentos emitidos para: Producto/ Documentos emitidos para: Producto/ Documentos emitidos para: SISTEMA DE CONTABILIDAD PRESUPUESTO MATRIZ DE CONVERSIÓN PATRIMONIO Ingresos y Egresos Momentos contables Clasificadores Activo, Pasivo y Patrimonio Postulados básicos Plan de cuentas Guía Contabilizadora Lineamientos para registro del Patrimonio (actualización, registro, valuación, soporte, baja, depreciación) Estados presupuestarios y programáticos Estados contables Notas a los estados CUENTA PÚBLICA INDICADORES Marco conceptual Libros de contabilidad Catálogos Otros documentos relativos a: Difusión y transparencia

Egresos: 1.")

5 Documentos Presupuestales Ingresos: 1. Clasificador por rubros de ingresos 2. Clasificación por fuentes de financiamiento 3. Clasificación económica (ingresos) Egresos: 1. Clasificador por objeto del gasto 2. Clasificador por Tipo del gasto 3. Clasificador funcional del gasto 4. Clasificación administrativa 5. Clasificador por fuentes de financiamiento 6. Clasificación programática (tipología general) 7. Clasificación económica ADOPTAR/ ELABORAR Documentos de Enlace Matriz de Conversión Normas y metodología para la determinación de los momentos contables de los ingresos y de los egresos. Reglas y Valoración del Patrimonio. Documentos contables Plan de cuentas Lista de cuentas Catálogo de cuentas, que incluya guía contabilizadora e instructivos Manual de contabilidad

6 CLASIFICADORES PRESUPUESTARIOS EMITIDOS POR EL CONAC

7 FUNDAMENTO LEGAL LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Artículo 19.- Los entes públicos deberán asegurarse que el sistema: Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado; Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable; Genere, en tiempo real (procesos administrativos), estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas Artículo 41. Para el registro único de las operaciones presupuestarias y contables, los entes públicos dispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o instrumentos similares que permitan su interrelación automática

8 Artículos 46 y 48: II. Información presupuestaria, con la desagregación siguiente: LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL a) Estado analítico de ingresos, del que se derivará la presentación en clasificación económica por fuente de financiamiento y concepto, incluyendo los ingresos excedentes generados; b) Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las clasificaciones siguientes: 1. Administrativa; 2. Económica; 3. Por objeto del gasto, y 4. Funcional. El estado analítico del ejercicio del presupuesto de egresos deberá identificar los montos y adecuaciones presupuestarias y subejercicios por ramo y programa;

9 MANUAL DE CONTABILIDAD GUBERNAMENTAL CAPÍTULO I Los elementos principales del Sistema de Contabilidad Gubernamental son los siguientes: 1. Plan de Cuentas (Lista de Cuentas) 2. Clasificadores Presupuestarios Armonizados: Por Rubros de Ingresos Por Objeto del Gasto Por Tipo de Gasto

10 Clasificador por Rubros de Ingresos Con qué se gasta? Clasificador por Objeto del Gasto CLASIFICADORES ARMONIZADOS En qué conceptos se gasta? Clasificador por Tipo de Gasto/Económica Qué tipo de gasto es? Clasificador Funcional de Gasto/Programática En qué programas/actividades? Clasificación Administrativa Quién lo gasta?

11 Cuándo se realiza una ampliación y reducción presupuestal?

12 EXTERNAS Ampliación a la Ley de Ingresos y Presupuesto de Egresos Recursos por Convenios INTERNAS Ingresos recaudados no presupuestados en la Ley de Ingresos Estímulos recibidos por el pago de impuestos Contratación de crédito bancario (Deuda) Devolución de impuestos Remanentes en efectivo o especie Asignación de Obras Creación/Modificación de nuevos programas Errores al registrar el CRI o COG Errores al asignar el tipo de gasto Errores al asignar presupuesto a una área Errores al calcular la asignación de la partida presupuestal Pago de ADEFAS no presupuestadas

13 RECALENDARIZACIONES Y TRANSFERENCIAS PRESUPUESTALES Recalendarizaciones Redistribuir los montos asignados mensualmente en cada Programa. Transferencias Presupuestales Pasar/Transferir recursos de una partida presupuestal a otra.

14 RECALENDARIZACIONES Casos: Mal distribución por parte del Ente Falta de licitaciones Falta de planeación en las adquisiciones No ejercer el gasto en tiempo RECURRENTE TRANSFERENCIAS PRESUPUESTALES Casos: Mala planeación por parte del Ente Errores al asignar las partidas presupuestales Creación de nuevos programas

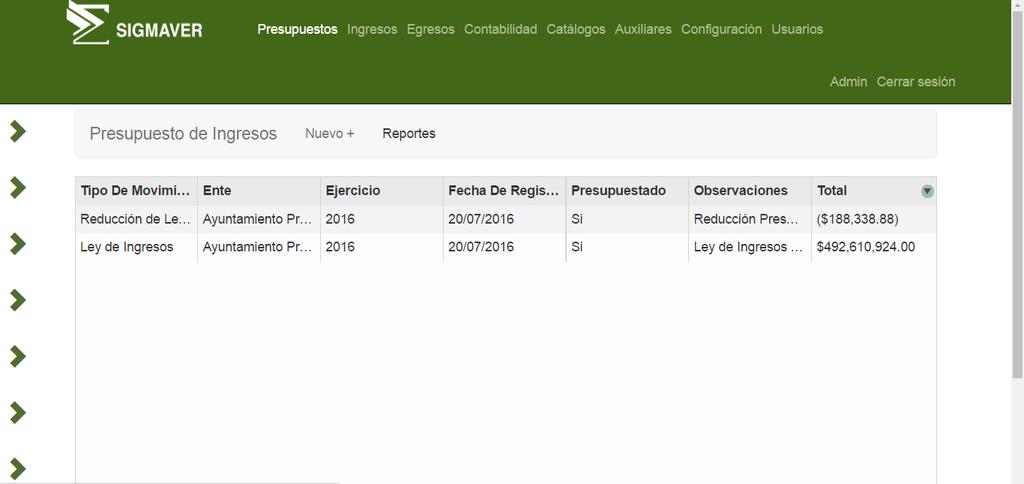

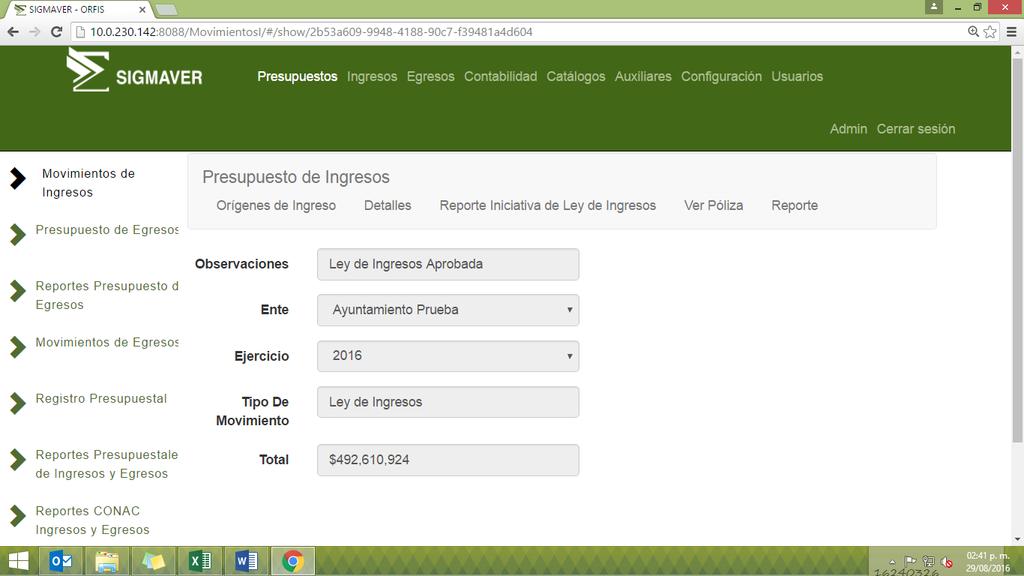

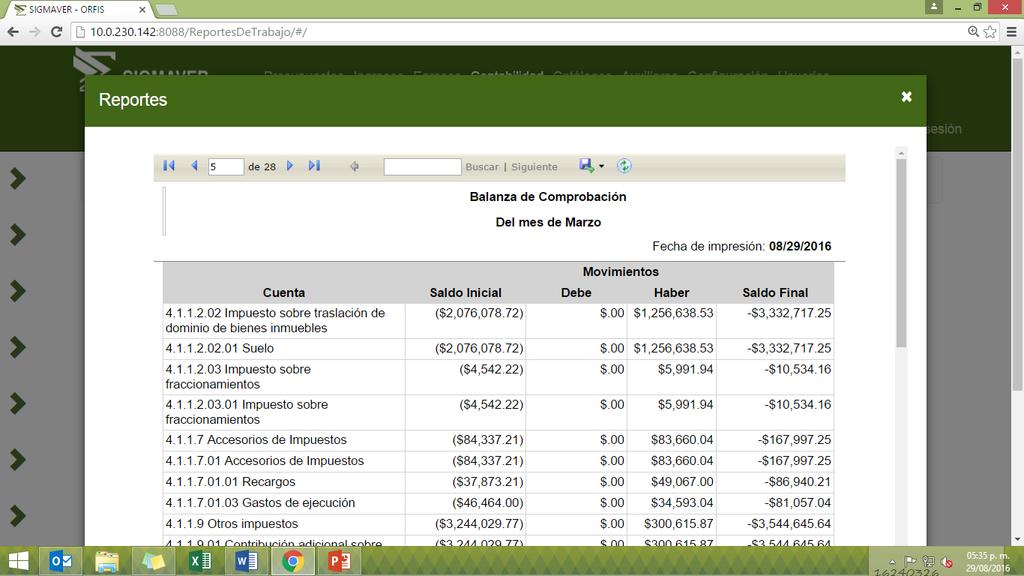

15 Ingresar al SIGMAVER PARA EL PRESUPUESTO DE INGRESOS Seleccionar Movimientos de Ingresos

16 Seleccionar la opción reportes

17

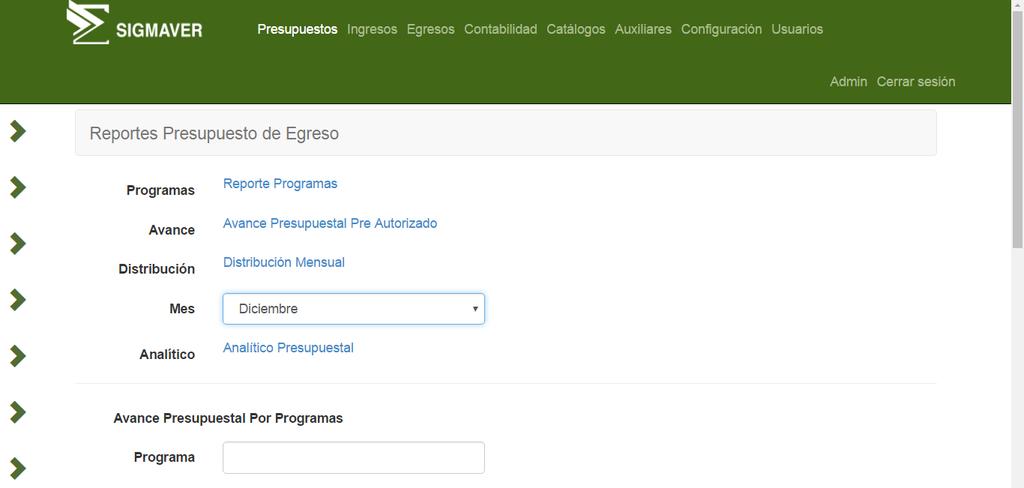

18 PARA EL PRESUPUESTO DE EGRESOS

19

20 REPORTES SIGMAVER

21 Presupuesto Estimado Presupuesto Real

22 Constantes ampliaciones y reducciones, recalendarizaciones y transferencias. Descompromiso de partidas, cancelación de gastos. Crear áreas administrativas. Crear nuevos programas. Buscar nuevas fuentes de ingresos para enfrentar los gastos. Agotar el presupuesto asignado. No llevar a cabo la ejecución de programas.

23 SITUACIONES A CONSIDERAR: Ley de Ingresos Considerar el CRI al cuarto nivel de registro del ingreso (concepto). Considerar los Rendimientos financieros provenientes de capital por cada origen del ingreso. Presupuestal ingresos que recauda realmente el Ente. Dónde obtengo información? Reportes de Ingresos Balanza de Comprobación del mes

24

25

26 SITUACIONES A CONSIDERAR: Presupuesto de Egresos Distribuir de acuerdo a la Clasificación de Áreas Administrativas. Evitar dividir el presupuesto en cantidades iguales. Presupuestar los COG S requeridos, en cada área. Colocar el tipo de gasto de acuerdo al rubro del Gasto. Presupuestar gastos como el IPE, Deuda (Intereses y Capital), alumbrado público de acuerdo al origen del ingreso, ADEFAS. Presupuestar el gasto con el origen adecuado. Realizar ampliaciones en el Ingreso, sin realizar la correspondiente ampliación en el egreso.

27 Dónde obtengo información? Reportes de Egresos Balanza de Comprobación del mes

28

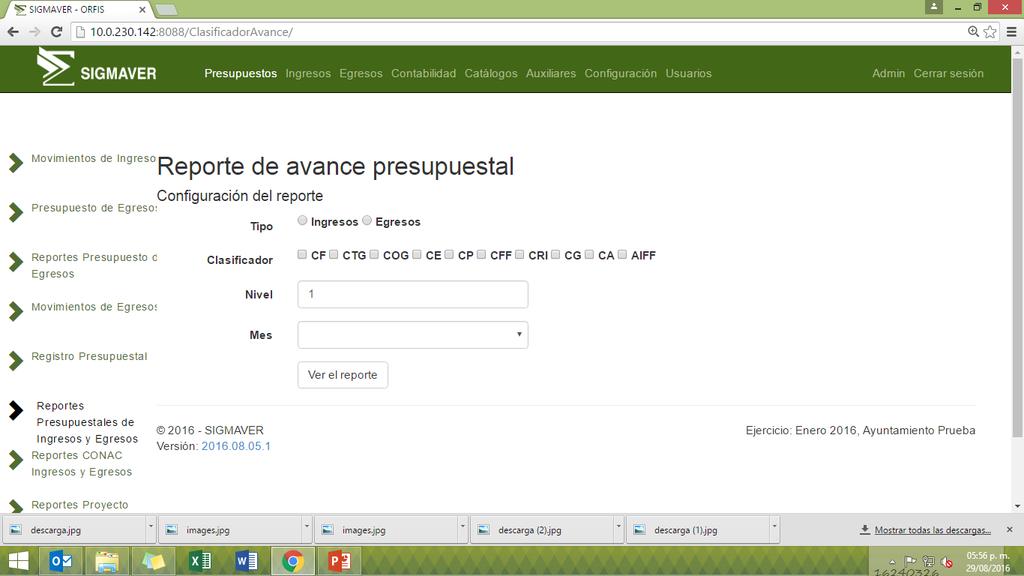

29 Avances Presupuesto del Ingreso Avances Presupuesto del Egreso

30 Departamento SIGMAVER Teléfonos: (228) Ext.1094 y 1095

31 GRACIAS POR SU ATENCIÓN

Avance de la Ley General de Contabilidad Gubernamental y Reforma

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO.

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO. La Secretaría tendrá a su cargo la contabilidad general del Gobierno

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO. La Secretaría tendrá a su cargo la contabilidad general del Gobierno

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes

INSTITUTO SUPERIOR DE AUDITORÍA Y FISCALIZACIÓN LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes Expositor 12 de Febrero de 2016 C.P. Mario Gómez Ayala C o

INSTITUTO SUPERIOR DE AUDITORÍA Y FISCALIZACIÓN LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes Expositor 12 de Febrero de 2016 C.P. Mario Gómez Ayala C o

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro de los Recursos del Fondo de Aportaciones Múltiples para las operaciones derivadas del Programa de Mejoramiento de

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro de los Recursos del Fondo de Aportaciones Múltiples para las operaciones derivadas del Programa de Mejoramiento de

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

TOMO CXXVI Núm. 26 Zacatecas, Zac., Miércoles 30 de marzo del 2016 SUPLEMENTO

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

Las acciones realizadas en el periodo del 1 de enero al 30 de junio del 2015, se presentan en tres perfiles o clasificaciones de acuerdo a:

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección)

") Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Proceso de Armonización Contable en los Municipios del Estado de Tabasco

Proceso de Armonización Contable en los Municipios del Estado de Tabasco Tercera Sesión: De la Programación y Presupuestación a la Programación Presupuestaria Transición del Presupuesto por Programas (Proyectos)

Proceso de Armonización Contable en los Municipios del Estado de Tabasco Tercera Sesión: De la Programación y Presupuestación a la Programación Presupuestaria Transición del Presupuesto por Programas (Proyectos)

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

INDICE. Acerca del Autor Presentación

INDICE Acerca del Autor XIV Presentación XV Prefacio XVII Agradecimiento XIX Capitulo 1. La información financiera para la toma de decisiones 1 Introducción 2 La era de la información 2 Las organizaciones

INDICE Acerca del Autor XIV Presentación XV Prefacio XVII Agradecimiento XIX Capitulo 1. La información financiera para la toma de decisiones 1 Introducción 2 La era de la información 2 Las organizaciones

CURSO TALLER DE CIERRE

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CONSEJO ESTATAL PARA LA CULTURA Y LAS ARTES DE PUEBLA NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 CIFRAS EN MILES DE PESOS

I. NOTAS DE DESGLOSE CONSEJO ESTATAL PARA LA CULTURA I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Caja 7.9 5.0 Bancos 105,919.3 42,500.2 Total 105,

I. NOTAS DE DESGLOSE CONSEJO ESTATAL PARA LA CULTURA I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Caja 7.9 5.0 Bancos 105,919.3 42,500.2 Total 105,

Proceso de Programación y Presupuesto Septiembre 2013

Proceso de Programación y Presupuesto 2014 Septiembre 2013 Guía para programación y presupuesto 2014 Documento que describen las directrices que orientarán actividades relativas a la programación y presupuestación

Proceso de Programación y Presupuesto 2014 Septiembre 2013 Guía para programación y presupuesto 2014 Documento que describen las directrices que orientarán actividades relativas a la programación y presupuestación

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL 2008-2011 2011-2014 Expositor: M.A.P. Rubén Cuevas Plancarte TEPIC,NAYARIT 30 de agosto de 2011 Compartir para Progresar SEGUNDA PARTE TEPIC,NAYARIT

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL 2008-2011 2011-2014 Expositor: M.A.P. Rubén Cuevas Plancarte TEPIC,NAYARIT 30 de agosto de 2011 Compartir para Progresar SEGUNDA PARTE TEPIC,NAYARIT

Acuerdo por el que se Reforma y Adiciona el Manual de Contabilidad Gubernamental CONSIDERANDOS

31 de Diciembre de 2014 GACETA OFICIAL DEL DISTRITO FEDERAL 47 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, aprobó

31 de Diciembre de 2014 GACETA OFICIAL DEL DISTRITO FEDERAL 47 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, aprobó

PROGRAMA OPERATIVO ANUAL 2012 DEPARTAMENTO DE LA TESORERIA MUNICIPAL.

PROGRAMA OPERATIVO ANUAL 2012 DEPARTAMENTO DE LA MUNICIPAL. C o n t e n i d o P a g i n a Misión, visión y objetivo 2 Diagnostico organizacional.. 3 Objetivos estratégicos... 4 Categoría y elementos programáticos..

PROGRAMA OPERATIVO ANUAL 2012 DEPARTAMENTO DE LA MUNICIPAL. C o n t e n i d o P a g i n a Misión, visión y objetivo 2 Diagnostico organizacional.. 3 Objetivos estratégicos... 4 Categoría y elementos programáticos..

Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

UNIVERSIDAD AUTÓNOMA "BENITO JUÁREZ" DE OAXACA SECRETARÍA DE FINANZAS PLAN DE TRABAJO DIRECCIÓN DE CONTABILIDAD

UNIVERSIDAD AUTÓNOMA "BENITO JUÁREZ" DE OAXACA SECRETARÍA DE FINANZAS PLAN DE TRABAJO DIRECCIÓN DE CONTABILIDAD CRONOGRAMA No. META Y OBJETIVO RESPONSABLE ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV PRESENTACIÓN

UNIVERSIDAD AUTÓNOMA "BENITO JUÁREZ" DE OAXACA SECRETARÍA DE FINANZAS PLAN DE TRABAJO DIRECCIÓN DE CONTABILIDAD CRONOGRAMA No. META Y OBJETIVO RESPONSABLE ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV PRESENTACIÓN

ESTADOS FINANCIEROS 1. PROPÓSITO.

1. PROPÓSITO. Elaboración y análisis de las transacciones realizadas de los diferentes procesos que reflejen la información verídica, clara y precisa de la situación financiera del Sistema DIF Sinaloa.

1. PROPÓSITO. Elaboración y análisis de las transacciones realizadas de los diferentes procesos que reflejen la información verídica, clara y precisa de la situación financiera del Sistema DIF Sinaloa.

CURSO - TALLER ARMONIZACIÓN CONTABLE

CURSO - TALLER ARMONIZACIÓN CONTABLE ARMONIZACIÓN CONTABLE Tema 2.- Contabilidad Gubernamental Armonizada y preparación de la información financiera ARMONIZACIÓN CONTABLE Tema 2.- Contabilidad Gubernamental

CURSO - TALLER ARMONIZACIÓN CONTABLE ARMONIZACIÓN CONTABLE Tema 2.- Contabilidad Gubernamental Armonizada y preparación de la información financiera ARMONIZACIÓN CONTABLE Tema 2.- Contabilidad Gubernamental

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Generalidades de la Contabilidad Gubernamental

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

CONTENIDO. Municipal?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Clasificador por Rubros de Ingresos

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL. Y aplicaciones en el SIAF CONTABLE

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

UNIVERSIDAD AUTONOMA DE YUCATAN FACULTAD DE CONTADURIA Y ADMINISTRACION PROGRAMAS GENERALES AREA DE CONTROL NIVEL DOS: BASICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTONOMA DE YUCATAN FACULTAD DE CONTADURIA Y ADMINISTRACION PROGRAMAS GENERALES AREA DE CONTROL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS CG-7 ORGANIZACIÓN

1 UNIVERSIDAD AUTONOMA DE YUCATAN FACULTAD DE CONTADURIA Y ADMINISTRACION PROGRAMAS GENERALES AREA DE CONTROL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS CG-7 ORGANIZACIÓN

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

CATÁLOGOS DE INFORMACIÓN MUNICIPAL Instructivos de Llenado

CATÁLOGOS DE INFORMACIÓN MUNICIPAL Instructivos de Llenado Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVer) 1 ÍNDICE Presentación 2 Especificaciones Generales 3 Catálogo de

CATÁLOGOS DE INFORMACIÓN MUNICIPAL Instructivos de Llenado Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVer) 1 ÍNDICE Presentación 2 Especificaciones Generales 3 Catálogo de

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

Manual de Contabilidad Gubernamental

Manual de Contabilidad Gubernamental Armonización Contable Ejercicio 2013 Presentación. El nuevo modelo de contabilidad gubernamental se basa en un esquema técnico y conceptual armonizado en los tres órdenes

Manual de Contabilidad Gubernamental Armonización Contable Ejercicio 2013 Presentación. El nuevo modelo de contabilidad gubernamental se basa en un esquema técnico y conceptual armonizado en los tres órdenes

Diplomado virtual Armonización Contable 2015

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Sistema Municipal de Presupuesto Basado en Resultados (SMPbR)

") Sistema Municipal de Presupuesto Basado en Resultados (SMPbR) Objetivo Ayudar y guiar al usuario en la utilización del Sistema Municipal de Presupuesto Basado en Resultados (SMPbR). Especificaciones: Técnicas:

Sistema Municipal de Presupuesto Basado en Resultados (SMPbR) Objetivo Ayudar y guiar al usuario en la utilización del Sistema Municipal de Presupuesto Basado en Resultados (SMPbR). Especificaciones: Técnicas:

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

Clasificador por Rubro de Ingresos del Poder Judicial del Estado

1 ÍNDICE CONTENIDO PÁGINA INTRODUCCIÓN............................................. 3 FUNDAMENTO LEGAL....................................... 4 ESTRUCTURA DE CODIFICACIÓN..............................

1 ÍNDICE CONTENIDO PÁGINA INTRODUCCIÓN............................................. 3 FUNDAMENTO LEGAL....................................... 4 ESTRUCTURA DE CODIFICACIÓN..............................

Normatividad del CONAC para la Armonización Contable

Normatividad del CONAC para la Armonización Contable Mtro. Cesáreo Larios Contreras Tepic, Nay., Noviembre 10 de 2011 CÓMO SE ESTÁ GESTANDO LA ARMONIZACIÓN CONTABLE? EN EL ÁMBITO GENERAL: ÓRGANOS RECTORES

Normatividad del CONAC para la Armonización Contable Mtro. Cesáreo Larios Contreras Tepic, Nay., Noviembre 10 de 2011 CÓMO SE ESTÁ GESTANDO LA ARMONIZACIÓN CONTABLE? EN EL ÁMBITO GENERAL: ÓRGANOS RECTORES

Publicación No. 411-A-2014

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

PROGRAMA NACIONAL DE APOYO A LA ARMONIZACIÓN CONTABLE ESTATAL. C.P. Cesáreo Larios Contreras. C.P. Cesáreo Larios Contreras

PROGRAMA NACIONAL DE APOYO A LA ARMONIZACIÓN CONTABLE ESTATAL C.P. Cesáreo Larios Contreras Tuxtla Gutiérrez, Chis., Julio 27 de 2010 PROGRAMA NACIONAL DE APOYO A LA ARMONIZACIÓN CONTABLE ESTATAL C.P.

PROGRAMA NACIONAL DE APOYO A LA ARMONIZACIÓN CONTABLE ESTATAL C.P. Cesáreo Larios Contreras Tuxtla Gutiérrez, Chis., Julio 27 de 2010 PROGRAMA NACIONAL DE APOYO A LA ARMONIZACIÓN CONTABLE ESTATAL C.P.

Armonización Contable HACIENDA MUNICIPAL ENERO-MARZO

Armonización Contable HACIENDA MUNICIPAL ENERO-MARZO 2012 5 Armonización Contable Principales Contenidos en la Norma Contable Cesáreo Larios Contreras Desde el 2009, año en que entró en vigor la Ley General

Armonización Contable HACIENDA MUNICIPAL ENERO-MARZO 2012 5 Armonización Contable Principales Contenidos en la Norma Contable Cesáreo Larios Contreras Desde el 2009, año en que entró en vigor la Ley General

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Comisión Municipal de Agua Potable y Alcantarillado de Güemez, Tamps.

Comisión Municipal de Agua Potable y Alcantarillado de Güemez, Tamps. NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE 1) N OTAS AL ESTADO DE SITUACIÓN F INANCIERA Activo Efectivo y Equivalentes El

Comisión Municipal de Agua Potable y Alcantarillado de Güemez, Tamps. NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE 1) N OTAS AL ESTADO DE SITUACIÓN F INANCIERA Activo Efectivo y Equivalentes El

GOBIERNO DEL ESTADO DE TABASCO SECRETARIA DE ADMINISTRACIÓN Y FINANZAS DIRECCIÓN DE CONTABILIDAD GUBERNAMENTAL

General APROBADO MODIFICADO COMPREMETIDO DEVENGADO EJERCIDO PAGADO Administración y concepto de adquisición de bienes, servicios y/o ejecución de obra pública Servicios personales por nomina y repercusiones

General APROBADO MODIFICADO COMPREMETIDO DEVENGADO EJERCIDO PAGADO Administración y concepto de adquisición de bienes, servicios y/o ejecución de obra pública Servicios personales por nomina y repercusiones

CONTABILIDAD GUBERNAMENTAL

CONTABILIDAD GUBERNAMENTAL OBJETIVO: Al término del curso, el participante será capaz de contar con los elementos necesarios para elaborar la Contabilidad de acuerdo con las disposiciones de la Ley General

CONTABILIDAD GUBERNAMENTAL OBJETIVO: Al término del curso, el participante será capaz de contar con los elementos necesarios para elaborar la Contabilidad de acuerdo con las disposiciones de la Ley General

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

UNIVERSIDAD TECNOLÓGICA DE PUEBLA

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Los saldos de esta cuenta al final de cada ejercicio es el siguiente: El saldo de

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Los saldos de esta cuenta al final de cada ejercicio es el siguiente: El saldo de

RÉGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 CIFRAS EN MILES DE PESOS

I. NOTAS DE DESGLOSE RÉGIMEN ESTATAL DE PROTECCIÓN I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Al 31 de diciembre de 2015 los saldos en Efectivo y

I. NOTAS DE DESGLOSE RÉGIMEN ESTATAL DE PROTECCIÓN I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Al 31 de diciembre de 2015 los saldos en Efectivo y

Unidad 13. Instrumentos para el registro contable en las dependencias y entidades

Unidad 13 Instrumentos para el registro contable en las dependencias y entidades Instrumentos para el registro contable en las dependencias y entidades EL CATÁLOGO DE CUENTAS La finalidad del Catálogo

Unidad 13 Instrumentos para el registro contable en las dependencias y entidades Instrumentos para el registro contable en las dependencias y entidades EL CATÁLOGO DE CUENTAS La finalidad del Catálogo

CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS CF-1 CONTABILIDAD BÁSICA 80% ASISTENCIA 6 10 MARCO REFERENCIAL

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA DE CONTABILIDAD FINANCIERA NIVEL UNO: BÁSICO HERRAMENTAL 1 CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA DE CONTABILIDAD FINANCIERA NIVEL UNO: BÁSICO HERRAMENTAL 1 CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

MUNICIPIO DE IXTLAHUACAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION DEL 1 DE ENERO AL 31 DE ENERO DE 2016

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

PODER EJECUTIVO NAYARIT

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,714,621.13 1,254,358.00 Bancos 352,005,813.48 237,434,259.19 Inversiones Temporales (Menores a tres meses) 257,779,650.69 494,478,116.98

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,714,621.13 1,254,358.00 Bancos 352,005,813.48 237,434,259.19 Inversiones Temporales (Menores a tres meses) 257,779,650.69 494,478,116.98

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

TRIBUNAL ELECTORAL DEL ESTADO DE PUEBLA

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Incluye el saldo de la cuenta de bancos, los cuales son para llevar a cabo el pago

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Incluye el saldo de la cuenta de bancos, los cuales son para llevar a cabo el pago

Guía para la elaboración de los. Informes Trimestrales Organismos y Entidades de la Administración Pública Estatal

Guía para la elaboración de los Informes Trimestrales 2011 Organismos y Entidades de la Administración Pública Estatal Secretaría de Hacienda SubSecretaría de Egresos Abril del 2011 C O N T E N I D O MARCO

Guía para la elaboración de los Informes Trimestrales 2011 Organismos y Entidades de la Administración Pública Estatal Secretaría de Hacienda SubSecretaría de Egresos Abril del 2011 C O N T E N I D O MARCO

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE Introducción Capítulo I Capítulo II Capítulo III Capítulo IV Capítulo V Capítulo VI Capítulo VII Anexo I Aspectos

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE Introducción Capítulo I Capítulo II Capítulo III Capítulo IV Capítulo V Capítulo VI Capítulo VII Anexo I Aspectos

INSTITUTO ELECTORAL DEL ESTADO

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1 Notas al Estado de Situación Financiera. 1.1 Cuentas por Pagar. 1.1.1 Proveedores. Los pasivos circulantes del Organismo Electoral se encuentran integrados

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1 Notas al Estado de Situación Financiera. 1.1 Cuentas por Pagar. 1.1.1 Proveedores. Los pasivos circulantes del Organismo Electoral se encuentran integrados

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

INDICE. 1. antecedentes I-3 2. concepto 3. etapas del proceso administrativo

INDICE Acerca de autor Prologo Preámbulo Introducción general Capitulo primero Generalidades I. Generalidades sobre administración XX XXXIV XXXV XXXVII 1. antecedentes I-3 2. concepto 3. etapas del proceso

INDICE Acerca de autor Prologo Preámbulo Introducción general Capitulo primero Generalidades I. Generalidades sobre administración XX XXXIV XXXV XXXVII 1. antecedentes I-3 2. concepto 3. etapas del proceso

Adecuaciones Presupuestales y Requisiciones

UNIVERSIDAD AUTÓNOMA DE COAHUILA TESORERIA GENERAL CONTRALORIA GENERAL Adecuaciones Presupuestales y Requisiciones Noviembre 2015 Contenido 1 Introducción. 2 Adecuaciones Presupuestales. 3 Requisiciones.

UNIVERSIDAD AUTÓNOMA DE COAHUILA TESORERIA GENERAL CONTRALORIA GENERAL Adecuaciones Presupuestales y Requisiciones Noviembre 2015 Contenido 1 Introducción. 2 Adecuaciones Presupuestales. 3 Requisiciones.

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

CLASIFICADOR POR RUBROS DE INGRESOS

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE AMEREIAF 29 DE JUNIO 2016 METODOLOGÍA DE CODIFICACIÓN La Clasificación por Rubro de Ingreso permitirá el

CONCEPTOS DE INGRESOS DE LAS INSTITUCIONES PÚBLICAS DE EDUCACION SUPERIOR Y CRI CORRESPONDIENTE AMEREIAF 29 DE JUNIO 2016 METODOLOGÍA DE CODIFICACIÓN La Clasificación por Rubro de Ingreso permitirá el

La administración de documentos en el INEGI, resultados y retos. Diciembre, 2008.

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

Anexo 12 PROCESO GESTIÓN FINANCIERA Caracterización

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

AUDITORÍA SUPERIOR DEL ESTADO DE PUEBLA

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Son recursos estatales y se integra como se muestra a continuación: Efectivo 1,471.4

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Son recursos estatales y se integra como se muestra a continuación: Efectivo 1,471.4

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

PRESUPUESTO CIUDADANO 2014

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

Avances en la Presentación de Estadísticas Presupuestarias. María Dolores Mariñas Miguez. Katherine Milagros Rojas Salazar

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

Análisis del Informe de Avance de Gestión Financiera Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016

Municipio de Ixtlahuacán 1 Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016 INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de

Municipio de Ixtlahuacán 1 Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016 INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de

Cuenta Pública P Fiscalización n de Aportaciones Federales

Cuenta Pública P y Fiscalización n de Aportaciones Federales ORIGEN, APLICACIÓN N Y CONTROL DE LOS RECURSOS PÚBLICOSP 1) ORIGEN DE LOS INGRESOS Ingresos Municipales Aportaciones Federales del Ramo 33 (FISM-FAFM)

Cuenta Pública P y Fiscalización n de Aportaciones Federales ORIGEN, APLICACIÓN N Y CONTROL DE LOS RECURSOS PÚBLICOSP 1) ORIGEN DE LOS INGRESOS Ingresos Municipales Aportaciones Federales del Ramo 33 (FISM-FAFM)

MOMENTOS CONTABLES, INTEGRACIÓN DE LA CUENTA PÚBLICA Y REQUISITOS QUE DEBE CUMPLIR LA COMPROBACIÓN DE LOS MISMOS

MOMENTOS CONTABLES, INTEGRACIÓN DE LA CUENTA PÚBLICA Y REQUISITOS QUE DEBE CUMPLIR LA COMPROBACIÓN DE LOS MISMOS EXPOSITOR: C.P. LAURA OLIVIA VILLASEÑOR ROSALES CONTADORES PÚBLICOS Y ASESORES DE NEGOCIOS

MOMENTOS CONTABLES, INTEGRACIÓN DE LA CUENTA PÚBLICA Y REQUISITOS QUE DEBE CUMPLIR LA COMPROBACIÓN DE LOS MISMOS EXPOSITOR: C.P. LAURA OLIVIA VILLASEÑOR ROSALES CONTADORES PÚBLICOS Y ASESORES DE NEGOCIOS

Diplomado Planeación y Control Financiero con Excel

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

Red de Transporte de Pasajeros del Distrito Federal Dirección de Administración

Fecha de alta: 06/02/2007 Nombre: Serrano Camargo Susana I.- DEL PUESTO 1. NOMBRE DEL PUESTO DIRECTOR DE AREA 2.1 DIRECCIÓN GENERAL 3. AREA DE ADSCRIPCION DIRECCIÓN DE FINANZAS 4. AREA ORGANIZACIONAL DIRECCIÓN

Fecha de alta: 06/02/2007 Nombre: Serrano Camargo Susana I.- DEL PUESTO 1. NOMBRE DEL PUESTO DIRECTOR DE AREA 2.1 DIRECCIÓN GENERAL 3. AREA DE ADSCRIPCION DIRECCIÓN DE FINANZAS 4. AREA ORGANIZACIONAL DIRECCIÓN

CLASIFICADOR POR RUBROS DE INGRESOS

CLASIFICADOR POR RUBROS DE INGRESOS Publicado en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 02-01-2013 ANTECEDENTES El 31 de diciembre de 2008 fue publicada

CLASIFICADOR POR RUBROS DE INGRESOS Publicado en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 02-01-2013 ANTECEDENTES El 31 de diciembre de 2008 fue publicada

CURSO TALLER ESPECIALIZADO ADMINISTRACIÓN FINANCIERA Y EL SIAF-SP NIVEL BÁSICO (PRESUPUESTAL, ADMINISTRATIVO Y CONTABLE):

:") CURSO TALLER ESPECIALIZADO ADMINISTRACIÓN FINANCIERA Y EL SIAF-SP NIVEL BÁSICO (PRESUPUESTAL, ADMINISTRATIVO Y CONTABLE): I. INTRODUCCIÓN. Administración Financiera del Sector Público en el Perú involucra

CURSO TALLER ESPECIALIZADO ADMINISTRACIÓN FINANCIERA Y EL SIAF-SP NIVEL BÁSICO (PRESUPUESTAL, ADMINISTRATIVO Y CONTABLE): I. INTRODUCCIÓN. Administración Financiera del Sector Público en el Perú involucra

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO MANUAL DE CONTABILIDAD GUBERNAMENTAL ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD CAPITULO I ASPECTOS GENERALES DEL SISTEMA DE CONTABILIDAD Í N D I C E A. ANTECEDENTES SOBRE CONTABILIDAD B. FUNDAMENTO LEGAL DE LA CONTABILIDAD EN MÉXICO C. EL SISTEMA DE CONTABILIDAD

MANUAL DE CONTABILIDAD CAPITULO I ASPECTOS GENERALES DEL SISTEMA DE CONTABILIDAD Í N D I C E A. ANTECEDENTES SOBRE CONTABILIDAD B. FUNDAMENTO LEGAL DE LA CONTABILIDAD EN MÉXICO C. EL SISTEMA DE CONTABILIDAD

ESTADO DE SITUACIÓN FINANCIERA AL 31/DIC/2014 (Cifras en pesos y centavos)

") Indetec v6.20 DIF SANTA MARIA DEL ORO Fecha de Impresión 6SACG3200F ESTADO DE NAYARIT 25-feb-15 Página 1 ESTADO DE SITUACIÓN FINANCIERA AL 31/DIC/2014 ACTIVO ACTIVO CIRCULANTE BANCOS/TESORERÍA $51,005.11

Indetec v6.20 DIF SANTA MARIA DEL ORO Fecha de Impresión 6SACG3200F ESTADO DE NAYARIT 25-feb-15 Página 1 ESTADO DE SITUACIÓN FINANCIERA AL 31/DIC/2014 ACTIVO ACTIVO CIRCULANTE BANCOS/TESORERÍA $51,005.11

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE DE CAPITULOS CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL 3 CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA

MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE DE CAPITULOS CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL 3 CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA

Diplomado Planeación y Control Financiero con Excel

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

GOW.in, 1,0 DEL ESTADO DE CHIAPAS. Manual de Organización. Tesorería Única. Direcc'ón de Coordinación Municipal y Financiamiento Público

DE HACIENDA O GOW.in, 1,0 DEL O' ~ASNOS UNE Tesorería Única Direcc'ón de Coordinación Municipal y Financiamiento Público Departamento de Planeación y Evaluación Financiera Departamento de Atención a Municipios

DE HACIENDA O GOW.in, 1,0 DEL O' ~ASNOS UNE Tesorería Única Direcc'ón de Coordinación Municipal y Financiamiento Público Departamento de Planeación y Evaluación Financiera Departamento de Atención a Municipios