Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL

|

|

|

- Vicente Herrero Iglesias

- hace 7 años

- Vistas:

Transcripción

1 Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL Expositor: M.A.P. Rubén Cuevas Plancarte TEPIC,NAYARIT 30 de agosto de 2011

2 Compartir para Progresar SEGUNDA PARTE TEPIC,NAYARIT

3 AGENDA SEGUNDA PARTE PRINCIPALES FONDOS FEDERALES QUE RECIBEN LOS MUNICIPIOS MEDICIÓN DE LA POBREZA NACIONAL ESTADO DE NAYARIT LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

4 PRINCIPALES FONDOS FEDERALES QUE RECIBEN LOS MUNICIPIOS I LOS RECURSOS QUE RECIBEN LAS ENTIDADES FEDERATIVAS, PROVENIENTES DE LA FEDERACIÓN SE CLASIFICAN EN: PARTICIPACIONES Son aquellos recursos derivados del Sistema Nacional de Coordinación Fiscal que corresponden a los Estados, Municipios y Distrito Federal, y que se constituyen de la Recaudación Federal Participable que se obtenga en el ejercicio fiscal. APORTACIONES Son aquellos recursos transferidos a las Entidades Federativas y Municipios a través de los fondos a que se refiere el artículo 25 de la Ley de Coordinación Fiscal. CONVENIOS Son aquellos recursos transferidos a las Entidades Federativas para descentralizar o reasignar la ejecución de funciones, programas o proyectos federales. INGRESOS EXCEDENTES Son aquellos que se obtienen en exceso de los aprobados en la Ley de Ingresos, o en su caso, de los ingresos propios de las Entidades de Control Directo.

5 Ramos Presupuestarios Ramo General 33 II Aportaciones Federales para Entidades Federativas y Municipios Las aportaciones federales son recursos que la Federación transfiere a las haciendas públicas de los Estados, Distrito Federal, y en su caso, de los Municipios cuyo gasto está condicionado a la consecución y cumplimiento de los objetivos que la Ley de Coordinación Fiscal dispone, relacionadas con áreas prioritarias para el desarrollo nacional, como la educación básica y normal, salud, combate a la pobreza, asistencia social, infraestructura educativa, fortalecimiento de las entidades federativas y para los municipios y demarcaciones territoriales del distrito federal, seguridad pública, educación tecnológica y de adultos.

6 Destino y Riesgo en la Aplicación Ramo General 33 III Fondos FASSA FAIS FORTA MUN DF FAM FAETA FASP FAEB FAFEF Subfondos FISE FISM CONA LEP INEA

7 II Resumen Ejecutivo PARTICIPACIONES APORTACIONES CONVENIOS INGRESOS EXCEDENTES Asignación Ley Federal de Presupuesto y Responsabilidad Hacendaria Ley de Coordinación Fiscal Convenio autorizado. Ley Federal de Presupuesto y Responsabilidad Hacendaria Restricciones No SI SI SI Normatividad Local Federal y Local Federal Federal Devolución a la Federación No No Si Si Ejecutor Estados y Municipios Estados y Municipios Estados y Municipios Estados Fiscalizable Por: SCG OSF SCG ASF OSF SCG ASF SFP OSF SCG ASF SFP OSF OSF: Órgano Superior de Fiscalización del Estado de Nayarit SCG: Secretaría de la Contraloría General del Estado de Nayarit

8 Compartir para Progresar MEDICIÓN DE LA POBREZA TEPIC,NAYARIT

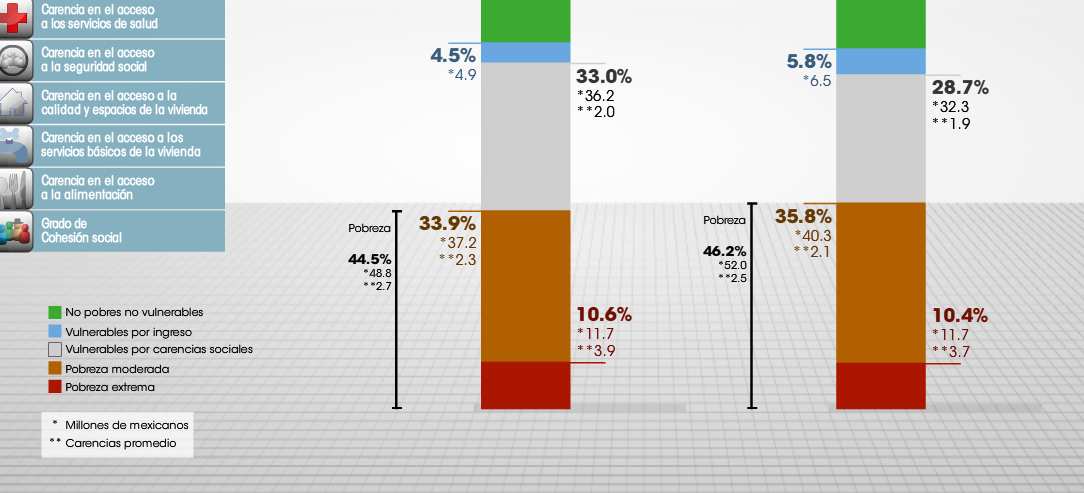

9 POBREZA NACIONAL

10 POBREZA NACIONAL

11 POBREZA NACIONAL

12 POBREZA NACIONAL

13 POBREZA NACIONAL

14 POBREZA NACIONAL

15 POBREZA NACIONAL

16 POBREZA ESTADO DE NAYARIT

17 POBREZA ESTADO DE NAYARIT

18 POBREZA ESTADO DE NAYARIT

19 POBREZA ESTADO DE NAYARIT

20 POBREZA ESTADO DE NAYARIT

21 POBREZA ESTADO DE NAYARIT

22 POBREZA ESTADO DE DE NAYARIT

23 POBREZA ESTADO DE NAYARIT

24 Compartir para Progresar LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL TEPIC,NAYARIT

25 ConstituciónPolíticade los Estados Unidos Mexicanos El 31 de diciembre de 2008 se público en el Diario Oficial de la Federación (DOF) La Nueva Ley General de Contabilidad Gubernamental, misma que entró en vigor el 01 de enero de 2009, el objetivo es el de llevar a cabo una armonización contable a nivel nacional de la información financiera que presentan: La Federación. Las Entidades Federativas. Los Municipios y El Distrito Federal

26 ConstituciónPolíticade los Estados Unidos Mexicanos Artículo 1 (Objeto de la Ley) Esta Ley es de orden público y tiene como objeto establecer criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

27 Ley General de Contabilidad Gubernamental (Objeto de la Ley) Párrafo segundo La presente Ley es de observancia obligatoria para los Poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los Ayuntamientos de los Municipios; los Órganos político-administrativos de las Demarcaciones Territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

28 Ley General de Contabilidad Gubernamental Párrafo tercero Los gobiernos estatales deberán coordinarse con los municipales para que éstos armonicen su contabilidad con base en las disposiciones de esta Ley....

29 Ley General de Contabilidad Gubernamental Artículo 2 Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gasto y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado.

30 Ley General de Contabilidad Gubernamental Artículo 3.- La contabilidad gubernamental determinará la valuación del patrimonio del Estado y su expresión en los estados financieros.

31 Ley General de Contabilidad Gubernamental El objetivo con la aprobación de esta nueva Ley de Contabilidad Gubernamental es: A. Incrementar transparencia * Ejercicio del gasto * Rendición de Cuentas B. Establecer Criterios Generales * Contabilidad Gubernamental *Armonización en la emisión de Información Financiera C. Facilitar Registro y Fiscalización * Activos * Pasivos * Patrimonio, Ingresos y Gastos

32 Ley General de Contabilidad Gubernamental D. Establecer mecanismos para evaluar * Eficacia y eficiencia del gasto público pública * Administración de la deuda * Obligaciones contingentes y Patrimonio del Estado

33 ConstituciónPolíticade los Estados Unidos Mexicanos Artículo 6.- Del Consejo Nacional de Armonización Contable (CONAC) El consejo es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

34 Ley General de Contabilidad Gubernamental Artículo 23 (Del Registro Patrimonial) Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes: I. Los inmuebles destinados a un servicio público conforme a la normativa aplicable; excepto los considerados como monumentos arqueológicos, artísticos o históricos conforme a la Ley de la materia.

35 Ley General de Contabilidad Gubernamental Artículo 25.- Los entes públicos elaboraran un registro auxiliar sujeto a inventario de los bienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles, como lo son los monumentos arqueológicos, artísticos e históricos.

36 Ley General de Contabilidad Gubernamental Son Monumentos Arqueológicos los bienes inmuebles, producto de culturas anteriores al establecimiento de la hispana en el Territorio Nacional, así como los restos humanos, de la flora y de la fauna, relacionados con esas culturas. Artículo 36, fracción I de la Ley Federal sobre Monumentos y Zonas Arqueológicas, Artísticos e Históricos 36

37 Ley General de Contabilidad Gubernamental Son Monumentos Históricos o Artísticos los bienes inmuebles construidos en los siglos XVI al XIX, destinados a templos y sus anexos; arzobispados, obispados y casas curales; seminarios, conventos o cualesquiera otros dedicados a la administración, divulgación, enseñanza o practica de un culto religioso; así como a la educación y enseñanza, a fines asistenciales o benéficos; al servicio y ornato públicos y al uso de las autoridades civiles y militares Artículo 36, fracción I de la Ley Federal sobre Monumentos y Zonas Arqueológicas, Artísticos e Históricos

38 Ley General de Contabilidad Gubernamental RESPONSABLE FECHA COMPROMISO Consejo Nacional de Armonización Contable Durante 2009 Durante 2010 Desde la entrada en vigor de la presente Ley, hasta el 31 de diciembre de 2012 Emitir el plan de cuentas, los clasificadores presupuestarios armonizados, las normas y metodología para la determinación de los momentos contables de los ingresos y egresos, y para la emisión de información financiera, la estructura de los estados financieros básicos y las características de sus notas, lineamientos sobre los indicadores para medir los avances físicofinancieros relacionados con los recursos federales, mismos que serán publicados en el Diario Oficial de la Federación y en los medios oficiales de difusión en las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal. Emitir los postulados básicos, las principales reglas de registro y valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad, el marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la cuenta pública, mismos que serán publicados en el Diario Oficial de la Federación y los medios oficiales de difusión de las entidades federativas. Publicar trimestralmente en internet la información sobre el cumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo transitorios de este decreto. Para tales efectos, la Federación, las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal proporcionarán al consejo la información que éste solicite. FUNDAMENTO LEGAL LGCG, Art. Tercero Transitorio, Fracción III. LGCG, Art. Tercero Transitorio, Fracción IV. LGCG, Art. Octavo Transitorio. 38

39 Ley General de Contabilidad Gubernamental RESPONSABLE FECHA COMPROMISO FUNDAMENTO LEGAL A más tardar, el 31 de diciembre de 2010 Disponer de listas de cuentas alineadas al plan de cuentas; clasificadores presupuestarios armonizados; catálogos de bienes y las respectivas matrices de conversión con las características señaladas en los artículos 40 y 41, asimismo, de la norma y metodología que establezca los momentos contables de ingresos y gastos previstos en la Ley, contar con indicadores para medir los avances físico-financieros relacionados con los recursos federales; y emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática; sobre la base técnica prevista en este párrafo. LGCG, Art. Cuarto Transitorio, Fracción I. Entidades Federativas (dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos). A más tardar, el Realizar los registros contables con base acumulativa y en apego a LGCG, Art. Cuarto 31 de diciembre postulados básicos de contabilidad gubernamental armonizados en sus Transitorio, de 2011 respectivos libros de diario, mayor e inventarios y balances; disponer de Fracción II. catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática sobre la base técnica prevista en este párrafo y el anterior. A partir del inicio del ejercicio correspondiente al año 2012 Emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general. LGCG, Art. Cuarto Transitorio, Fracción IV. A más tardar, el 31 de diciembre de 2012 A más tardar el 31 de diciembre de 2012 A más tardar, el 31 de diciembre de 2012 Efectuar los registros contables del patrimonio y su valuación; generar los indicadores de resultados sobre el cumplimiento de sus metas; y publicar información contable, presupuestaria y programática, en sus respectivas páginas de internet, para consulta de la población en general. El inventario de bienes muebles e inmuebles a que se refiere esta Ley. Los sistemas de contabilidad gubernamental deberán estar operando y generando en tiempo real estados financieros, sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas. LGCG, Art. Cuarto Transitorio, Fracción III. LGCG, Art. Séptimo Transitorio. LGCG, Art. Sexto Transitorio. 39

40 Ley General de Contabilidad Gubernamental Los Municipios llevaran a cabo la armonización de sus sistemas contables conforme al siguiente CALENDARIO: Artículo cuarto transitorio de la LGCG Fecha 31-dic-2010 Concepto Lista de cuentas alineadas al plan de cuentas. Clasificadores presupuestarios armonizados. Catálogo de bienes y las matrices de conversión respectivas. Norma y Metodología que establezca los momentos contables de ingresos y gastos. Indicadores para medir los avances físicos-financieros relacionados con los recursos federales. Emitir información contable y presupuestaria de forma periódica.

41 Ley General de Contabilidad Gubernamental Los Municipios llevaran a cabo la armonización de sus sistemas contables conforme al siguiente CALENDARIO: Artículo cuarto transitorio de la LGCG Fecha 31-dic-2011 Concepto Realizar los registros contables con base acumulativa. Disponer de catálogos de cuentas y manuales de contabilidad. Emitir información contable, presupuestaria y programática 31-dic-2012 Efectuar los registros contables del patrimonio y su valuación. Generar indicadores de resultados sobre el cumplimiento de sus metas. Publicar información contable, presupuestaria y programática en su página de internet.

42 Ley General de Contabilidad Gubernamental Los Municipios llevaran a cabo la armonización de sus sistemas contables conforme al siguiente CALENDARIO: Artículo quinto transitorio de la LGCG Fecha A más tardar el 31-dic-2012 Concepto Los Ayuntamientos de los municipios emitirán información periódica y elaborarán sus cuentas públicas conforme a lo dispuesto la LGCG.

43 Documentos emitidos por el Consejo Nacional de Armonización Contable (CONAC)

44 Documentos emitidos por el CONAC 1. Marco conceptual de Contabilidad Gubernamental. 2. Postulados Básicos de Contabilidad Gubernamental. 3. Normas y Metodología para la Determinación de los Momentos Contables de los Egresos.

45 Documentos emitidos por el CONAC 4. Clasificador por Objeto del Gasto. - Clasificador por objeto del gasto (Capítulo, Concepto, y Partida Genérica) - Clasificador por Tipo de Gasto - Clasificación Funcional del Gasto - Adecuaciones al Clasificador por Objeto del Gasto 5. Clasificador por Rubro de Ingresos.

46 Documentos emitidos por el CONAC 6. Plan de Cuentas. 7. Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. 8. Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas. Pública.

47 Documentos emitidos por el CONAC 9. Manual de Contabilidad Gubernamental. Acuerdo Presentación I.- Introducción Capítulo I II.- Fundamentos metodológicos III.- Plan de Cuentas IV.- Instructivos V.- Modelo de asientos VI.- Guías VII.- Estados Financieros VIII.- Anexo Matriz de Conversión

48 Documentos emitidos por el CONAC 10. Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) 11.Clasificación Funcional del Gasto.

49 Documentos emitidos por el CONAC 12. Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los Objetivos y Prioridades que, en la Materia, Establezca la Planeación del Desarrollo, para su Integración en la Cuenta Pública.

50 Documentos emitidos por el CONAC 13. Lineamientos minimos relativos al diseño e integración del registro en los libros Diario Mayor e Inventarios y Balances (Registro Electrónico). 14. Clasificación Administrativa. 15. Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos.

51 SANCIONES

52 Sanciones Artículo 56 de la Ley General de Contabilidad Gubernamental (LGCG) Establece: Los actos u omisiones que impliquen el incumplimiento a los preceptos establecidos en la presente Ley y demás disposiciones aplicables en la materia, serán sancionados de conformidad con lo previsto en la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos

53 Sanciones Artículo 57 de la LGCG Señala que: Se sancionará en los términos de las disposiciones aplicables a los servidores públicos que incurran en alguno de los siguientes supuestos: I. Omitir o alterar registros, actos o partes de la contabilidad de los recursos públicos; II. Alterar los documentos que integran la contabilidad de la información financiera; III. No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley, con información confiable y veraz;

54 Sanciones Artículo 57 de la LGCG Continuación: IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de que puede resultar dañada la hacienda pública o el patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo informen a su superior jerárquico, y V. No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y gastos de los entes públicos.

55 Sanciones El Artículo 15 de la Ley General de Contabilidad Gubernamental establece: La Secretaría de Hacienda no podrá inscribir en el Registro de Obligaciones y Empréstitos de Entidades y Municipios a que se refiere el artículo 9 de la Ley de Coordinación Fiscal, las obligaciones de entidades federativas y municipios que no se encuentren al corriente con las obligaciones contenidas en esta Ley El Ente Público que no tenga inscrito sus obligaciones y empréstitos en la Secretaría de Hacienda, no podrá solicitar créditos

56 Sanciones Ley de Coordinación Fiscal Artículo 9o.- Las participaciones que correspondan a las Entidades y Municipios son inembargables; no pueden afectarse a fines específicos, ni estar sujetas a retención, salvo para el pago de obligaciones contraídas por las Entidades o Municipios, con autorización de las legislaturas locales e inscritas a petición de dichas Entidades ante la Secretaría de Hacienda y Crédito Público en el Registro de Obligaciones y Empréstitos de Entidades y Municipios, a favor de la Federación, de las Instituciones de Crédito que operen en territorio nacional, así como de las personas físicas o morales de nacionalidad mexicana.

57

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

Ley General de Contabilidad Gubernamental. Marco conceptual y postulados básicos de contabilidad. Clasificadores Presupuestarios

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Introducción al Diplomado en Contabilidad Gubernamental

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

Introducción al Diplomado en Contabilidad Gubernamental 1 1.1. Navegar por la plataforma Blackboard con el objetivo de conocer a sus tutores, ubicar materiales de estudio y las herramientas de Blackboard.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Cumplimiento de la Ley General de Contabilidad Gubernamental Reforma Constitucional Artículo 73 El 7 de mayo de 2008 fue publicado el Decreto de Reforma Constitucional

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Obligaciones Municipales Derivadas de la Armonización Contable

Obligaciones Municipales Derivadas de la Armonización Contable José Ángel Nuño Sepúlveda Con la entrada en vigor de la Ley General de Contabilidad Gubernamental y la expedición de diversa normatividad

Obligaciones Municipales Derivadas de la Armonización Contable José Ángel Nuño Sepúlveda Con la entrada en vigor de la Ley General de Contabilidad Gubernamental y la expedición de diversa normatividad

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL TEMA: CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC- DF) 1. Presentación El 31 de diciembre

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

MECANISMO DE VERIFICACIÓN. X Manual específico del Ente Público 31 de diciembre artículo 20

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

Diplomado virtual Armonización Contable 2015

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

Generalidades de la Contabilidad Gubernamental

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS Revisó Validó

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS Revisó Validó

CURSO TALLER DE CIERRE

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

I. Disposiciones vigentes de la Ley General de Contabilidad Gubernamental - LGCG

ANEXO Marco contable regulatorio aplicable a las entidades paraestatales del Gobierno Federal que debe considerarse con motivo de las auditorías de estados financieros para el año terminado el 31 de diciembre

ANEXO Marco contable regulatorio aplicable a las entidades paraestatales del Gobierno Federal que debe considerarse con motivo de las auditorías de estados financieros para el año terminado el 31 de diciembre

Clasificación Administrativa

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

Manual de Contabilidad Gubernamental

Manual de Contenido Cornelio Rico Arvizu armonizamos@gmail.com armonizamos@gmail.com Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como con otros instrumentos

Manual de Contenido Cornelio Rico Arvizu armonizamos@gmail.com armonizamos@gmail.com Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como con otros instrumentos

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG)

") SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

Ley General de Contabilidad Gubernamental

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS JUNIO 2013 Página: 1/1 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS...

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS JUNIO 2013 Página: 1/1 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS...

INFORME DE ACTIVIDADES

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe. 8 de junio de 2017

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe 8 de junio de 2017 AVANCES Y RETOS DE LA REFORMA DE LA CONTABILIDAD GUBERNAMENTAL EN MÉXICO

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe 8 de junio de 2017 AVANCES Y RETOS DE LA REFORMA DE LA CONTABILIDAD GUBERNAMENTAL EN MÉXICO

Manual de Contabilidad Gubernamental: Implicaciones para los Municipios*

144 hacienda municipal NÚMERO 112 Manual de Contabilidad Gubernamental: Implicaciones para los Municipios* Elías Alfonso Rea Azpeitia Alicia Grimaldo Contreras Datos curriculares: Elías Alfonso Rea Azpeitia

144 hacienda municipal NÚMERO 112 Manual de Contabilidad Gubernamental: Implicaciones para los Municipios* Elías Alfonso Rea Azpeitia Alicia Grimaldo Contreras Datos curriculares: Elías Alfonso Rea Azpeitia

Curso Contabilidad Gubernamental. Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contabilidad Gubernamental Contenido

Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contenido Cornelio Rico Arvizu Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como

Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contenido Cornelio Rico Arvizu Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 15 de agosto de 2012 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e

Miércoles 15 de agosto de 2012 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e

miércoles 18 de mayo de 2016

miércoles 18 de mayo de 2016 SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE REFORMA Y ADICIONA EL CAPÍTULO VII DE LOS ESTADOS E INFORMES CONTABLES, PRESUPUESTARIOS, PROGRAMÁTICOS Y DE LOS INDICADORES DE

miércoles 18 de mayo de 2016 SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE REFORMA Y ADICIONA EL CAPÍTULO VII DE LOS ESTADOS E INFORMES CONTABLES, PRESUPUESTARIOS, PROGRAMÁTICOS Y DE LOS INDICADORES DE

Acuerdo por el que se armoniza la estructura de las cuentas públicas. Considerando:

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo por el que se armoniza

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo por el que se armoniza

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

INSTITUTO DE EVALUACIÓN DEL DESEMPEÑO

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

CRITERIOS GENERALES PARA LA REVISIÓN DE LOS INDICADORES DEL DESEMPEÑO DE LOS FONDOS DEL RAMO GENERAL 33 Página 1 de 6

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

Avance de la Ley General de Contabilidad Gubernamental y Reforma

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se armoniza la estructura de las cuentas públicas. El Consejo Nacional de Armonización Contable con fundamento

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se armoniza la estructura de las cuentas públicas. El Consejo Nacional de Armonización Contable con fundamento

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

la estructura de las cuentas públicas

Acuerdo por el que se armoniza la estructura de las cuentas públicas 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

Acuerdo por el que se armoniza la estructura de las cuentas públicas 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro de los Recursos del Fondo de Aportaciones Múltiples para las operaciones derivadas del Programa de Mejoramiento de

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS para el registro de los Recursos del Fondo de Aportaciones Múltiples para las operaciones derivadas del Programa de Mejoramiento de

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015

DIARIO OFICIAL Miércoles 30 de diciembre de 2015") 38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

TOMO CXXVI Núm. 26 Zacatecas, Zac., Miércoles 30 de marzo del 2016 SUPLEMENTO

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS EGRESOS

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS EGRESOS Publicado en el Diario Oficial de la Federación el 20 de agosto de 2009 Última reforma

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGIA PARA LA DETERMINACION DE LOS MOMENTOS CONTABLES DE LOS EGRESOS Publicado en el Diario Oficial de la Federación el 20 de agosto de 2009 Última reforma

Clasificador por Rubros de Ingresos

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

Registro Postal PP-Ags Autorizado por SEPOMEX} PRIMERA SECCIÓN. TOMO LXXIX Aguascalientes, Ags., 1 de Febrero de 2016 Núm.

PERIODICO OFICIAL DEL ESTADO DE AGUASCALIENTES MEDIO DE DIFUSION DEL GOBIERNO CONSTITUCIONAL DEL ESTADO Registro Postal PP-Ags.-001-0125.- Autorizado por SEPOMEX} PRIMERA SECCIÓN TOMO LXXIX Aguascalientes,

PERIODICO OFICIAL DEL ESTADO DE AGUASCALIENTES MEDIO DE DIFUSION DEL GOBIERNO CONSTITUCIONAL DEL ESTADO Registro Postal PP-Ags.-001-0125.- Autorizado por SEPOMEX} PRIMERA SECCIÓN TOMO LXXIX Aguascalientes,

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

Fondo de aportaciones para la Infraestructura Social Municipal

Fondo de aportaciones para la Infraestructura Social Municipal TLAXCALA 2013 Ing. Enrique Ocampo Rojas Fondo de aportaciones para la Infraestructura Social Municipal CUÁL ES EL SENTIDO DE UN GOBIERNO?

Fondo de aportaciones para la Infraestructura Social Municipal TLAXCALA 2013 Ing. Enrique Ocampo Rojas Fondo de aportaciones para la Infraestructura Social Municipal CUÁL ES EL SENTIDO DE UN GOBIERNO?

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Adecuaciones al Clasificador por Objeto del Gasto

CLASIFICADOR POR OBJETO DEL GASTO ADECUACIONES ADECUACIONES AL CLASIFICADOR POR OBJETO DEL GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación, la Ley General

CLASIFICADOR POR OBJETO DEL GASTO ADECUACIONES ADECUACIONES AL CLASIFICADOR POR OBJETO DEL GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación, la Ley General

Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

Órgano de Difusión del Gobierno del Distrito Federal DÉCIMA OCTAVA ÉPOCA 21 DE SEPTIEMBRE DE 2015 No. 180 Jefatura de Gobierno Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL Acuerdo por el que

Órgano de Difusión del Gobierno del Distrito Federal DÉCIMA OCTAVA ÉPOCA 21 DE SEPTIEMBRE DE 2015 No. 180 Jefatura de Gobierno Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL Acuerdo por el que

Modulo de Cuenta Pública Armonizada. Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental

Modulo de Cuenta Pública Armonizada Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental Aspectos Relevantes de la LGCG Acuerdo por el que se armoniza la estructura de

Modulo de Cuenta Pública Armonizada Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental Aspectos Relevantes de la LGCG Acuerdo por el que se armoniza la estructura de

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección)

") Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

PODER EJECUTIVO NAYARIT

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE CLASIFICADOR POR RUBROS DE INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR RUBROS DE INGRESOS a) ASPECTOS GENERALES b) OBJETIVOS c) ESTRUCTURA DE CODIFICACIÓN d) RELACIÓN

ARMONIZACIÓN CONTABLE CLASIFICADOR POR RUBROS DE INGRESOS CONTENIDO INTRODUCCIÓN ANTECEDENTES CLASIFICADOR POR RUBROS DE INGRESOS a) ASPECTOS GENERALES b) OBJETIVOS c) ESTRUCTURA DE CODIFICACIÓN d) RELACIÓN

FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS

SEMINARIO: CONTROL Y FISCALIZACIÓN MUNICIPAL 2006-2009 FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS JUAN MANUEL PORTAL M. AUDITOR ESPECIAL DE CUMPLIMIENTO FINANCIERO MARZO, 2007

SEMINARIO: CONTROL Y FISCALIZACIÓN MUNICIPAL 2006-2009 FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS JUAN MANUEL PORTAL M. AUDITOR ESPECIAL DE CUMPLIMIENTO FINANCIERO MARZO, 2007

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A :

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

TÍTULO CUARTO De la Información Financiera Gubernamental y la Cuenta Pública CAPÍTULO I De la Información Financiera Gubernamental

TÍTULO CUARTO De la Información Financiera Gubernamental y la Cuenta Pública CAPÍTULO I De la Información Financiera Gubernamental Artículo 44.- Los estados financieros y la información emanada de la contabilidad

TÍTULO CUARTO De la Información Financiera Gubernamental y la Cuenta Pública CAPÍTULO I De la Información Financiera Gubernamental Artículo 44.- Los estados financieros y la información emanada de la contabilidad

Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE Contenido INTRODUCCIÓN... 3 MARCO TEORICO DE REFERENCIA... 5 Generalidades... 5 Conceptos (4)... 5 Sujetos de la Ley General de Contabilidad Gubernamental (1,

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE Contenido INTRODUCCIÓN... 3 MARCO TEORICO DE REFERENCIA... 5 Generalidades... 5 Conceptos (4)... 5 Sujetos de la Ley General de Contabilidad Gubernamental (1,

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emite el Manual de Contabilidad Gubernamental (Continúa en la Tercera Sección) Al margen un logotipo, que dice: Consejo Nacional

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emite el Manual de Contabilidad Gubernamental (Continúa en la Tercera Sección) Al margen un logotipo, que dice: Consejo Nacional

Revisión de los ingresos, egresos y transferencias. 90% 90% Auditorias en proceso

I. Fiscalización de auditorías irrefutables. Ejercicio Fiscal 2011. a). Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública de los Gobiernos Municipales. c). Fiscalizar

I. Fiscalización de auditorías irrefutables. Ejercicio Fiscal 2011. a). Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública de los Gobiernos Municipales. c). Fiscalizar

Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL

PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL") ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Índice de Capítulos Capítulo I Generalidades

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Índice de Capítulos Capítulo I Generalidades

PRESUPUESTO BASADO EN RESULTADOS (PbR) Y SISTEMA DE EVALUACIÓN DEL DESEMPEÑO (SED)

Y SISTEMA DE EVALUACIÓN DEL DESEMPEÑO (SED)") Diplomado en Gestión Gubernamental: Presupuestación, Contabilidad, Transparencia y Rendición de Cuentas Coordinador académico: Mtro. Rogelio Santillán Buelna Coadyuvar en un marco integral probado al desarrollo

Diplomado en Gestión Gubernamental: Presupuestación, Contabilidad, Transparencia y Rendición de Cuentas Coordinador académico: Mtro. Rogelio Santillán Buelna Coadyuvar en un marco integral probado al desarrollo

1. Aspectos importantes a considerar en el TERCER trimestre del Elementos cualitativos para la integración del Presupuesto de Egresos 2015

1. Aspectos importantes a considerar en el TERCER trimestre del 2014 2. Elementos cualitativos para la integración del Presupuesto de Egresos 2015 3. Elementos cuantitativos para la integración del presupuesto

1. Aspectos importantes a considerar en el TERCER trimestre del 2014 2. Elementos cualitativos para la integración del Presupuesto de Egresos 2015 3. Elementos cuantitativos para la integración del presupuesto

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Presupuesto federalizado e indicadores

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO Los estados financieros se elaboraron conforme a lo establecido en la Ley Orgánica del Poder Ejecutivo del Estado de Oaxaca en su

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO Los estados financieros se elaboraron conforme a lo establecido en la Ley Orgánica del Poder Ejecutivo del Estado de Oaxaca en su

Cuenta Pública Municipal 2015

GOBIERNO DEL ESTADO DE PUEBLA Cuenta Pública Municipal 2015 SUBSECRETARÍA DE EGRESOS 2015 Índice Marco Legal 1 Obligaciones a Cumplir 2 Información Financiera Armonizada 3 Atribuciones en Materia de Cuenta

GOBIERNO DEL ESTADO DE PUEBLA Cuenta Pública Municipal 2015 SUBSECRETARÍA DE EGRESOS 2015 Índice Marco Legal 1 Obligaciones a Cumplir 2 Información Financiera Armonizada 3 Atribuciones en Materia de Cuenta

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

PROGRAMA ANUAL DE EVALUACIÓN 2017 DEL MUNICIPIO DE LA PAZ, ESTADO DE MÉXICO

PROGRAMA ANUAL DE EVALUACIÓN 2017 DEL MUNICIPIO DE LA PAZ, ESTADO DE MÉXICO GOBIERNO MUNICIPAL 2016-2018 PROGRAMA ANUAL DE EVALUACIÓN (PAE) 2017 DE LOS PROGRAMAS PRESUPUESTARIOS DEL EJERCICIO FISCAL 2016

PROGRAMA ANUAL DE EVALUACIÓN 2017 DEL MUNICIPIO DE LA PAZ, ESTADO DE MÉXICO GOBIERNO MUNICIPAL 2016-2018 PROGRAMA ANUAL DE EVALUACIÓN (PAE) 2017 DE LOS PROGRAMAS PRESUPUESTARIOS DEL EJERCICIO FISCAL 2016

Formulación Presupuestal I

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER)

") Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER) Con fecha 23 de octubre de 2013, el Consejo Veracruzano de Armonización Contable (COVAC) firmó un acuerdo en el que se estableció

Sistema de Información y Gestión Municipal Armonizado de Veracruz (SIGMAVER) Con fecha 23 de octubre de 2013, el Consejo Veracruzano de Armonización Contable (COVAC) firmó un acuerdo en el que se estableció

CLASIFICADOR POR RUBROS DE INGRESOS

CLASIFICADOR POR RUBROS DE INGRESOS Publicado en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 02-01-2013 ANTECEDENTES El 31 de diciembre de 2008 fue publicada

CLASIFICADOR POR RUBROS DE INGRESOS Publicado en el Diario Oficial de la Federación el 9 de diciembre de 2009 Última reforma publicada DOF 02-01-2013 ANTECEDENTES El 31 de diciembre de 2008 fue publicada

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2014

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

CLASIFICADOR POR RUBROS DE INGRESOS

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES Con fundamento en los artículos 6, 9, fracción IX y tercero transitorio,

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES Con fundamento en los artículos 6, 9, fracción IX y tercero transitorio,

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO