DEPARTAMENTO DE PRENSA Y COMUNICACIÓN NOTA DE PRENSA

|

|

|

- Héctor Carrizo Naranjo

- hace 6 años

- Vistas:

Transcripción

1 DEPARTAMENTO DE PRENSA Y COMUNICACIÓN NOTA DE PRENSA CAJA RURAL DE CIUDAD REAL SORTEA LA ACTUAL SITUACIÓN DE CRISIS CON UN CRECIMIENTO DE RESULTADOS DEL 11% GRACIAS A SU PLAN ESTRATEGICO HORIZONTE 2010 El Presidente de Caja Rural de Ciudad Real, Luis Díaz Zarco, y el Director General de la misma, Miguel Ángel Calama Teixeira comparecieron ante los medios de comunicación para dar a conocer la evolución y los resultados de la Entidad durante el tercer trimestre del año. El Presidente comenzó con una reflexión sobre la actual coyuntura económica que atravesamos, que está conmocionando el sector financiero a nivel mundial y ha creando un clima de incertidumbre sin precedentes, por lo que, hoy más que nunca, la presentación de resultados de la entidad resulta de especial interés no sólo para los analistas financieros, agentes sociales y económicos de nuestro entorno, sino para todos los ciudadanos. Hizo alusión a la complejidad de la situación económica mundial en la que los gobiernos de todo el mundo se han visto obligados a acudir al rescate del sector bancario, inyectando liquidez en los mercados para asegurar la viabilidad de la industria financiera. Hizo referencia a la decisión del gobierno en relación a la garantía de los depósitos de los ahorradores de a euros y de constituir un fondo entre y millones de euros para inyectar liquidez a nuestro sistema financiero. Afirmando que estas acciones gubernamentales tienen sentido para dar tranquilidad a los clientes de las instituciones financieras. Ayer mismo se produjo una actuación conjunta de los bancos centrales mundiales con una rebaja de tipos de interés de un 0,50% como muestra de predisposición y colaboración internacional a la salida de la crisis. Comentó que recientemente había tenido la oportunidad de contrastar con el Gobierno Regional la situación de la economía castellano-manchega, y afirmó que le parecen adecuados los pasos que se están dando para apoyar al tejido empresarial. Ya respecto a la Caja Rural de Ciudad Real, dijo que se sentía extraordinariamente satisfecho de la evolución y de los resultados obtenidos en estos primeros nueve meses del año, toda vez que se van a cumplir los objetivos establecidos para el ejercicio.

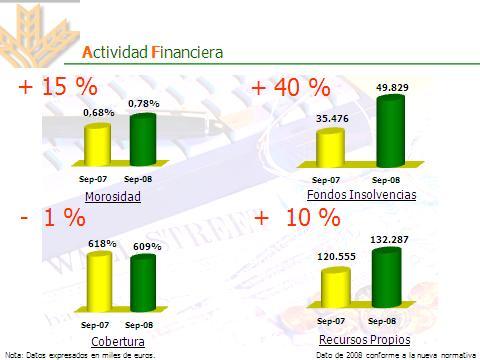

2 Quiso poner en relieve que frente al importante aumento de la morosidad que presenta el sector y que actualmente se sitúa en una morosidad media 2,22%, la tasa de morosidad media de la Caja Rural de Ciudad Real se sitúa en un 0,78%, repitiendo el mismo nivel con el que se cerró el ejercicio de 2007, y que es el mejor de las entidades que operan en la Región. Destacó que el mejor activo de la entidad y su mejor aval es el modelo de gestión Caja Rural de Ciudad Real, un modelo de banca social basado en las buenas prácticas y en la calidad, que se fundamenta en la transparencia que demostramos al presentarles a ustedes puntualmente cada trimestre los resultados de nuestra entidad. Volvió a centrarse en las cifras y al decir que en este tercer trimestre de 2008 habían seguido creciendo, pese a las circunstancias actuales, tanto en inversión crediticia como en recursos del balance, un 13% por encima de lo que hicieron el año anterior en estas mismas fechas. Los dos aspectos en los que Caja Rural de Ciudad Real marca una diferencia por lo que significan de tranquilidad cara al futuro son: por un lado tener el nivel más bajo de morosidad del sector, en torno al 0 78%, y por otro una extraordinaria liquidez en relación con los demás bancos y cajas, con una tesorería líquida del 26%, es decir, cinco veces por encima de las recomendaciones. Estos datos hacen que hoy la Caja Rural de Ciudad Real sea la número uno de la región en eficiencia, comportamiento de la morosidad, dotaciones y generación de resultados en términos comparativos con otras cajas del sector. Estos datos son igualmente extrapolables si los comparamos a nivel nacional con nuestro grupo homogéneo. Respecto a la cuenta de resultados, Luis Díaz Zarco manifestó que han crecido igualmente todos los márgenes por en cima de dos dígitos y la Caja ha obtenido un beneficio de 17 millones de euros, lo que representa un incremento del 11,2% con respecto al año anterior. Esto representa el haber alcanzado el 84,2% del objetivo anual de la entidad que, como ya se ha comentado en anteriores ruedas de prensa, se ha marcado en 20.2 millones de euros. Así mismo destacó que frente a la escasez de liquidez global en el sector financiero mundial. Se sentía especialmente orgulloso de manifestar que la posición de activos líquidos de la Caja es envidiable. Encontrándose muy por encima de lo que es la tónica del sector y lo que permite poder asegurar a todos los clientes que su confianza en la entidad está plenamente justificada El Presidente continuó afirmado que para superar con éxito esta etapa de incertidumbre, será necesario, revisar nuestro actual modelo de crecimiento. Probablemente el mundo tal y como lo hemos conocido hasta ahora, tendrá que cambiar. Habrá que esforzarse en hacer las cosas mejor y buscar soluciones para transformar esta crisis en una oportunidad de mejora, y sin lugar a dudas esta va a ser una experiencia de la que saldremos reforzados. A continuación destacó que las autoridades económicas de nuestro país hayan puesto en marcha de un plan de actuaciones y medidas para paliar esta fase de menor crecimiento, pero matizó que la adopción de medidas no sólo corresponde al sector público. Dijo que esta es una situación en la que todos los sectores de la sociedad deben avanzar juntos, creando las sinergias necesarias para minimizar los daños y recuperar la estabilidad cuanto antes.

3 Añadió que ahora más que nunca el tejido financiero de nuestra Comunidad debe prestar todo el apoyo necesario a empresarios, emprendedores y agricultores para que puedan seguir desarrollándose y creciendo en sus actividades. Caja Rural de Ciudad Real ha sido pionera en estas iniciativas a través de acuerdos específicos con cada uno de estos sectores y seguirá colaborando con las instituciones, los empresarios y los agentes sociales y para aportar soluciones imaginativas. Antes de pasar la palabra al Director General, hizo un especial agradecimiento a los profesionales, consejeros, socios y clientes porque Juntos formamos la familia de Caja Rural de Ciudad Real y nuestro éxito es suyo ya que ellos lo han hecho posible con su buen hacer diario, su confianza y su lealtad. Tras agradecer a los medios su presencia, cedió la palabra a Miguel Ángel Calama, Director General de la entidad. El Director General, Miguel Ángel Calama comenzó la exposición de los resultados del tercer trimestre de 2008 manifestando que efectivamente, la Caja estaba cumpliendo los objetivos que se habían marcado dentro del plan estratégico Horizonte Inició su intervención comentando los principales epígrafes del Balance: La inversión de clientes creció un 13% impulsada por la Banca de empresas y comercios y el saldo al cierre del tercer trimestre se situó en millones de euros. Con respecto a los recursos de clientes en balance crecieron a tasas del 13% con especial aportación de la rúbrica del plazo fijo que creció el 34%. El total balance de clientes cerró el semestre con una cifra de 2.663,6 millones de euros. A destacar el excelente comportamiento del ratio de morosidad que se situó al mismo nivel del cierre de 2007 en 0,78% cuando la media del sector se encuentra ya en tasas del 2,22% En cuanto a la evolución de la cuenta de resultados manifestó que su principal característica es que todos los márgenes crecen a tasas de 2 dígitos y señaló como principal margen la evolución del margen de explotación que creció un 20% más que en idéntico periodo del año anterior.

4 En lo referente a la evolución de la actividad comercial: En Banca de empresas crecen todas las líneas el leasing el 8% más, el confirming el 76% más, el descuento comercial el 19% y el comercio exterior el 9% más que idéntico periodo del año anterior. En la Unidad de comercios, los crecimientos son igualmente relevantes, la transacionalidad crece un 45% hasta un total de operaciones por un importe de 71,3 millones de euros lo que representa un crecimiento del 45%. La unidad de canales ha efectuado operaciones lo que representa un crecimiento del 76% por un importe transmitido de 348 millones. La Unidad Parabancaria disminuye la comercialización de Fondos de inversión un 37% motivado por la mayor rentabilidad de las inversiones a plazo fijo. Los planes de pensiones se incrementan un 12%. Los seguros diversos crecen a tasas del 19%. Los seguros de vida al 19%. A continuación el Director General se refirió a la actividad financiera de la Caja manifestando que los ratios son igualmente buenos destacando el esfuerzo de dotaciones a insolvencias de un 40% más, quedando el ratio de cobertura en uno de los mejores del sistema financieros español, el 609%

5 También destacó la mejora de la eficiencia de la Entidad que se situó en el 44,8% (este ratio representa el gasto que hace la Entidad para conseguir el margen ordinario). Cerró su intervención el Director General agradeciendo la presencia de los medios y manifestando que si bien es cierto que nos encontramos en una crisis económica intensa, estamos convencidos que cumpliremos nuestros objetivos tal y como habíamos previsto. Uno de los datos más significativos de esta comunicación de resultados son las cifras de liquidez con que cuenta la entidad y que es un valor diferenciador con respecto a la competencia en estos momentos. El ratio de tesorería liquida de la entidad es del 26% frente al mínimo recomendado del 5%. Así mismo la proporción de depósitos de clientes sobre créditos concedidos es del 106% frente a una media en el sector del 70%, lo que demuestra la consistencia de nuestro balance.

6

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 103 MILLONES DE EUROS Y FORMALIZA UN 45% INTERANUAL MÁS DE NUEVOS CRÉDITOS

Resultados tercer trimestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 103 MILLONES DE EUROS Y FORMALIZA UN 45% INTERANUAL MÁS DE NUEVOS CRÉDITOS Ibercaja formaliza 2.880 millones de euros en

Resultados tercer trimestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 103 MILLONES DE EUROS Y FORMALIZA UN 45% INTERANUAL MÁS DE NUEVOS CRÉDITOS Ibercaja formaliza 2.880 millones de euros en

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Boletín de Morosidad Trimestral Nº1 / Abril / 2016 _

Boletín de Morosidad Trimestral Nº1 / Abril / 2016 _ Índice Resumen... 3 Crédito y Morosidad... 3 Crédito... 3 Morosidad... 4 Ratio de morosidad... 5 Actividad empresarial... 5 Creación de empresas...

Boletín de Morosidad Trimestral Nº1 / Abril / 2016 _ Índice Resumen... 3 Crédito y Morosidad... 3 Crédito... 3 Morosidad... 4 Ratio de morosidad... 5 Actividad empresarial... 5 Creación de empresas...

Información clave del Grupo la Caixa" 2011

Información clave del Grupo la Caixa" 2011 Reorganización del Grupo la Caixa Gran capacidad de generación de resultados Con fecha 30 de junio de 2011, culminó el proceso de reorganización del Grupo la

Información clave del Grupo la Caixa" 2011 Reorganización del Grupo la Caixa Gran capacidad de generación de resultados Con fecha 30 de junio de 2011, culminó el proceso de reorganización del Grupo la

El Grupo la Caixa aumenta un 35,5% su resultado recurrente hasta los 978 millones de euros.

Actividad y Resultados Enero Junio 2007 El Grupo la Caixa aumenta un 35,5% su resultado recurrente hasta los 978 millones de euros. Resultado de gran calidad. El margen de explotación aumenta el 49% Resultados

Actividad y Resultados Enero Junio 2007 El Grupo la Caixa aumenta un 35,5% su resultado recurrente hasta los 978 millones de euros. Resultado de gran calidad. El margen de explotación aumenta el 49% Resultados

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54%

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Resultados: BBVA gana millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.

; excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.") Enero - diciembre 2015 Resultados: BBVA gana 2.642 millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.752 millones Ingresos récord: el margen bruto marca un

Enero - diciembre 2015 Resultados: BBVA gana 2.642 millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.752 millones Ingresos récord: el margen bruto marca un

RESULTADOS ENERO-SEPTIEMBRE DE 2016 NOTA DE PRENSA

RESULTADOS ENERO-SEPTIEMBRE DE 2016 NOTA DE PRENSA Santander gana 4.606 millones en los nueve primeros meses Madrid, 26 de octubre de 2016. Banco Santander obtuvo un beneficio atribuido de 4.606 millones

RESULTADOS ENERO-SEPTIEMBRE DE 2016 NOTA DE PRENSA Santander gana 4.606 millones en los nueve primeros meses Madrid, 26 de octubre de 2016. Banco Santander obtuvo un beneficio atribuido de 4.606 millones

COMISIÓN NACIONAL DEL MERCADO DE VALORES

Madrid, 27 de julio de 2016 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y público

Madrid, 27 de julio de 2016 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y público

POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO

Madrid, 29 de julio de 2016 POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO El banco reestructura la gestión de su negocio y separa la actividad principal de la inmobiliaria y asociada La entidad pone

Madrid, 29 de julio de 2016 POPULAR NOMBRA A PEDRO LARENA CONSEJERO DELEGADO El banco reestructura la gestión de su negocio y separa la actividad principal de la inmobiliaria y asociada La entidad pone

Liberbank reduce la mora al 11,3 por ciento y logra un beneficio de 67 millones de euros en el primer semestre de 2017

Liberbank reduce la mora al 11,3 por ciento y logra un beneficio de 67 millones de euros en el primer semestre de 2017 La reducción de la tasa de morosidad y de activos improductivos se aceleró: o la mora

Liberbank reduce la mora al 11,3 por ciento y logra un beneficio de 67 millones de euros en el primer semestre de 2017 La reducción de la tasa de morosidad y de activos improductivos se aceleró: o la mora

LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE MILLONES DE EUROS EN 2013

Asesoría de Comunicación NOTA DE PRENSA Madrid, 22 de abril de 2014 RESULTADOS A DICIEMBRE 2013 LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE 7.274 MILLONES DE EUROS EN 2013 LAS MENORES NECESIDADES

Asesoría de Comunicación NOTA DE PRENSA Madrid, 22 de abril de 2014 RESULTADOS A DICIEMBRE 2013 LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE 7.274 MILLONES DE EUROS EN 2013 LAS MENORES NECESIDADES

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

I N F O R M A C I Ó N E C O N Ó M I C O F I N A N C I E R A E M P L E O S I N V E R S I Ó N C R E D I T I C I A

EMPLEOS INVERSIÓN CREDITICIA Estructura y Evolución En 2003, el crecimiento de la inversión crediticia ha resultado perfectamente equilibrado con la variación experimentada en la captación de recursos.

EMPLEOS INVERSIÓN CREDITICIA Estructura y Evolución En 2003, el crecimiento de la inversión crediticia ha resultado perfectamente equilibrado con la variación experimentada en la captación de recursos.

Síntesis. Contexto macroeconómico: Indicadores del sistema bancario para el mes de junio: Liquidez:

Informe Sistema Financiero Venezolano del primer semestre de 2016 Síntesis La liquidez monetaria creció un 30,07% lo que significa una variación anualizada de 69,18% traduciéndose una contracción de la

Informe Sistema Financiero Venezolano del primer semestre de 2016 Síntesis La liquidez monetaria creció un 30,07% lo que significa una variación anualizada de 69,18% traduciéndose una contracción de la

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Cuarto trimestre de 2000 Introducción El dinamismo económico que ha caracterizado el año 2000 ha hecho posible que el Grupo Banco Sabadell haya alcanzado

Grupo Banco Sabadell Boletín de información financiera Cuarto trimestre de 2000 Introducción El dinamismo económico que ha caracterizado el año 2000 ha hecho posible que el Grupo Banco Sabadell haya alcanzado

Presentación de resultados 2T de Julio de T Abril 2013

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: ,5 euros Registada no

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: 3.127.148.289,5 euros Registada no Registro Mercantil de Santander Cantabria CIF A39000013

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: 3.127.148.289,5 euros Registada no Registro Mercantil de Santander Cantabria CIF A39000013

Liberbank logra un beneficio de 38 millones de euros en el primer trimestre de 2016

Liberbank logra un beneficio de 38 millones de euros en el primer trimestre de 2016 El volumen de activos en mora (excluidos los activos protegidos por el EPA) disminuyó 75 millones en el trimestre y la

Liberbank logra un beneficio de 38 millones de euros en el primer trimestre de 2016 El volumen de activos en mora (excluidos los activos protegidos por el EPA) disminuyó 75 millones en el trimestre y la

Grupo Santander CHILE

Grupo Santander CHILE Resultados 2T05 Santiago de Chile, julio 2005 2 Santander Central Hispano y Grupo Santander Chile advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

Grupo Santander CHILE Resultados 2T05 Santiago de Chile, julio 2005 2 Santander Central Hispano y Grupo Santander Chile advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

Curso Online de Bolsa y Trading: Práctico. Gestión Empresarial y Recursos Humanos

Curso Online de Bolsa y Trading: Práctico Gestión Empresarial y Recursos Humanos Ficha Técnica Categoría Gestión Empresarial y Recursos Humanos Referencia 151545-1501 Precio 39.00 Euros Sinopsis En una

Curso Online de Bolsa y Trading: Práctico Gestión Empresarial y Recursos Humanos Ficha Técnica Categoría Gestión Empresarial y Recursos Humanos Referencia 151545-1501 Precio 39.00 Euros Sinopsis En una

PRESENTACIÓN RESULTADOS PRIMER TRIMESTRE 2010 BANCO DE VALENCIA

PRESENTACIÓN RESULTADOS PRIMER TRIMESTRE 2010 BANCO DE VALENCIA Valencia, a 28 de abril de 2010 Pág. Sitúa el ratio de morosidad en el 4 43%, aumentando su cobertura hasta el 74 4% BANCO DE VALENCIA GANA

PRESENTACIÓN RESULTADOS PRIMER TRIMESTRE 2010 BANCO DE VALENCIA Valencia, a 28 de abril de 2010 Pág. Sitúa el ratio de morosidad en el 4 43%, aumentando su cobertura hasta el 74 4% BANCO DE VALENCIA GANA

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR LA ENTIDAD GRANADINA CIERRA EL EJERCICIO CON UN BENEFICIO DE 18,1 MILLONES DE EUROS El presidente de

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR LA ENTIDAD GRANADINA CIERRA EL EJERCICIO CON UN BENEFICIO DE 18,1 MILLONES DE EUROS El presidente de

El sector bancario español en el contexto internacional Evolución reciente y retos futuros

El sector bancario español en el contexto internacional Evolución reciente y retos futuros Joaquín Maudos Villarroya (Dir.) Juan Fernández de Guevara Radoselovics Madrid, 1 de diciembre de 2008 1 Motivación

El sector bancario español en el contexto internacional Evolución reciente y retos futuros Joaquín Maudos Villarroya (Dir.) Juan Fernández de Guevara Radoselovics Madrid, 1 de diciembre de 2008 1 Motivación

El Grupo la Caixa obtiene millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera

NOTA DE PRENSA El Grupo la Caixa obtiene 2.052 millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera El Core Capital de la Caixa se sitúa en el 8,8%, en una posición

NOTA DE PRENSA El Grupo la Caixa obtiene 2.052 millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera El Core Capital de la Caixa se sitúa en el 8,8%, en una posición

BMW Group España Comunicación y RR.PP.

BMW Group España Comunicación y RR.PP. Comunicado de prensa 5 de agosto de 2011 BMW Group continúa en una trayectoria récord durante el segundo trimestre El beneficio antes de resultados financieros crece

BMW Group España Comunicación y RR.PP. Comunicado de prensa 5 de agosto de 2011 BMW Group continúa en una trayectoria récord durante el segundo trimestre El beneficio antes de resultados financieros crece

NOTA DE PRENSA. Santander gana millones de euros en 2016 (+4%)

") Santander gana 6.204 millones de euros en 2016 (+4%) El beneficio ordinario antes de impuestos fue de 11.288 millones de euros, un 11,7% más, excluido el efecto tipo de cambio Madrid, 25 de enero de 2017

Santander gana 6.204 millones de euros en 2016 (+4%) El beneficio ordinario antes de impuestos fue de 11.288 millones de euros, un 11,7% más, excluido el efecto tipo de cambio Madrid, 25 de enero de 2017

Santander obtuvo un beneficio atribuido de millones (-51%) tras cubrir más del 70% de la nueva normativa sobre riesgo inmobiliario en España

tras cubrir más del 70% de la nueva normativa sobre riesgo inmobiliario en España") Nota de Prensa RESULTADOS I SEMESTRE DE 2012 Santander obtuvo un beneficio atribuido de 1.704 millones (-51%) tras cubrir más del 70% de la nueva normativa sobre riesgo inmobiliario en España El beneficio

Nota de Prensa RESULTADOS I SEMESTRE DE 2012 Santander obtuvo un beneficio atribuido de 1.704 millones (-51%) tras cubrir más del 70% de la nueva normativa sobre riesgo inmobiliario en España El beneficio

Tasa de variación anual -4, Tasas de variación trimestral interanual e intertrimestral

La economía española en 2015 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2015 un crecimiento en términos reales del 3,2 por 100, superando ampliamente

La economía española en 2015 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2015 un crecimiento en términos reales del 3,2 por 100, superando ampliamente

MAPFRE GANA 206 MILLONES DE EUROS, UN 7,5% MÁS CLAVES DELTRIMESTRE. Las primas ascienden a millones de euros, un 9,2% más.

MAPFRE GANA 206 MILLONES DE EUROS, UN 7,5% MÁS CLAVES DELTRIMESTRE Las primas ascienden a 6.675 millones de euros, un 9,2% más. Los ingresos crecen un 8,1%, hasta los 7.855 millones de euros. Fuerte crecimiento

MAPFRE GANA 206 MILLONES DE EUROS, UN 7,5% MÁS CLAVES DELTRIMESTRE Las primas ascienden a 6.675 millones de euros, un 9,2% más. Los ingresos crecen un 8,1%, hasta los 7.855 millones de euros. Fuerte crecimiento

Resultados: BBVA gana millones en el primer trimestre

Enero-marzo 2015 Resultados: BBVA gana 1.536 millones en el primer trimestre Resultados: los ingresos del Grupo BBVA crecen con fuerza en el primer trimestre. Sin incluir Venezuela, el margen bruto se

Enero-marzo 2015 Resultados: BBVA gana 1.536 millones en el primer trimestre Resultados: los ingresos del Grupo BBVA crecen con fuerza en el primer trimestre. Sin incluir Venezuela, el margen bruto se

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA CONTENIDO I. POR QUÉ ATRAVESAMOS ESTA SITUACIÓN? EUROPA, ESPAÑA, BANCOS, EMPRESAS II. CONSECUENCIAS PARA LA PYME III. EL APOYO

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA CONTENIDO I. POR QUÉ ATRAVESAMOS ESTA SITUACIÓN? EUROPA, ESPAÑA, BANCOS, EMPRESAS II. CONSECUENCIAS PARA LA PYME III. EL APOYO

Resultados CaixaBank ejercicio 2015

La acción de CaixaBank REMUNERACIÓN AL ACCIONISTA 2,78 a 29/01/2016 0,16 ejercicio 2015 5,7% respecto al mes anterior rentabilidad a 29/01/2016 claves del periodo Caixabank al detalle Resultados CaixaBank

La acción de CaixaBank REMUNERACIÓN AL ACCIONISTA 2,78 a 29/01/2016 0,16 ejercicio 2015 5,7% respecto al mes anterior rentabilidad a 29/01/2016 claves del periodo Caixabank al detalle Resultados CaixaBank

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2016 1. Principales datos financieros Miles de euros 30/06/2016 Evolución (%) 31/12/2015 30/06/2015 Balance Activos totales

Información financiera requerida para la transparencia de los mercados Junio 2016 1. Principales datos financieros Miles de euros 30/06/2016 Evolución (%) 31/12/2015 30/06/2015 Balance Activos totales

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES. Asociación Española de Banca

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES 2006 - UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES POR LA CREACIÓN DE VALOR POR LA CALIDAD DE LOS BENEFICIOS OBTENIDOS POR LA ACERTADA GESTIÓN

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES 2006 - UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES POR LA CREACIÓN DE VALOR POR LA CALIDAD DE LOS BENEFICIOS OBTENIDOS POR LA ACERTADA GESTIÓN

Principales Cuentas. Fuente: Superintendencia de Bancos y Seguros del Ecuador. Elaboración: ABPE Departamento Económico

Enero 2015 Principales Cuentas Durante el primer mes de 2015, el total de activos y pasivos bancarios registraron caídas de 2,39% y 2,79%, respectivamente frente a diciembre de 2014. Por lo que, el saldo

Enero 2015 Principales Cuentas Durante el primer mes de 2015, el total de activos y pasivos bancarios registraron caídas de 2,39% y 2,79%, respectivamente frente a diciembre de 2014. Por lo que, el saldo

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA. Gana 45 millones en el primer trimestre de 2009.

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA Gana 45 millones en el primer trimestre de 2009. Materializará 400 millones de plusvalías latentes en el segundo trimestre

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA Gana 45 millones en el primer trimestre de 2009. Materializará 400 millones de plusvalías latentes en el segundo trimestre

MAPFRE GANA 415 MILLONES EN EL PRIMER SEMESTRE, UN 9,1% MÁS CLAVES DEL SEMESTRE

MAPFRE GANA 415 MILLONES EN EL PRIMER SEMESTRE, UN 9,1% MÁS CLAVES DEL SEMESTRE Semestre excelente, con crecimientos destacados de ingresos, primas y beneficio. El negocio creció un 8,2%, con un volumen

MAPFRE GANA 415 MILLONES EN EL PRIMER SEMESTRE, UN 9,1% MÁS CLAVES DEL SEMESTRE Semestre excelente, con crecimientos destacados de ingresos, primas y beneficio. El negocio creció un 8,2%, con un volumen

Banco Sabadell ganó hasta junio 425,3 millones de euros, un 20,7% más que el año pasado

Nota de prensa Banco Sabadell ganó hasta junio 425,3 millones de euros, un 20,7% más que el año pasado El stock de crédito bruto crece por primera vez en cuatro años, al mismo tiempo que la morosidad cae

Nota de prensa Banco Sabadell ganó hasta junio 425,3 millones de euros, un 20,7% más que el año pasado El stock de crédito bruto crece por primera vez en cuatro años, al mismo tiempo que la morosidad cae

POPULAR OBTIENE UN BENEFICIO DE 817 MILLONES EN SU NEGOCIO PRINCIPAL

Madrid, 28 de octubre de 2016 El beneficio neto de los nueve primeros meses es de 94 millones, tras destinar la totalidad del beneficio del segundo y tercer trimestre a provisiones POPULAR OBTIENE UN BENEFICIO

Madrid, 28 de octubre de 2016 El beneficio neto de los nueve primeros meses es de 94 millones, tras destinar la totalidad del beneficio del segundo y tercer trimestre a provisiones POPULAR OBTIENE UN BENEFICIO

Nota explicativa sobre los datos económicos de la ONCE (consolidado 2014).

.") Nota explicativa sobre los datos económicos de la ONCE (consolidado 2014). El importe neto de la cifra de negocios de la ONCE y sus sociedades dependientes en el ejercicio 2014 asciende a 2.180,4 millones

Nota explicativa sobre los datos económicos de la ONCE (consolidado 2014). El importe neto de la cifra de negocios de la ONCE y sus sociedades dependientes en el ejercicio 2014 asciende a 2.180,4 millones

Liberbank logra un beneficio de 129 millones de euros en 2016

Liberbank logra un beneficio de 129 millones de euros en 2016 Tras provisionar el impacto estimado por las cláusulas suelo el beneficio antes de impuestos alcanzó los 151 millones La actividad comercial

Liberbank logra un beneficio de 129 millones de euros en 2016 Tras provisionar el impacto estimado por las cláusulas suelo el beneficio antes de impuestos alcanzó los 151 millones La actividad comercial

Resultados del 1er semestre de 2016

Quart de Poblet (Valencia), 26 de septiembre de 2016 Resultados del 1er semestre de 2016 El primer semestre de 2016 mantiene la mejora de la rentabilidad de la actividad de la compañía. Con un nivel de

Quart de Poblet (Valencia), 26 de septiembre de 2016 Resultados del 1er semestre de 2016 El primer semestre de 2016 mantiene la mejora de la rentabilidad de la actividad de la compañía. Con un nivel de

LABORAL KUTXA OBTUVO EN 2014 UN BENEFICIO CONSOLIDADO DE 109,2 MILLONES DE EUROS

Nota de Prensa. Arrasate. 19/02/2015. LABORAL KUTXA OBTUVO EN 2014 UN BENEFICIO CONSOLIDADO DE 109,2 MILLONES DE EUROS SUPONE UN INCREMENTO DEL 26,4% CON RESPECTO AL EJERCICIO ANTERIOR. SOLVENCIA: PRESENTA

Nota de Prensa. Arrasate. 19/02/2015. LABORAL KUTXA OBTUVO EN 2014 UN BENEFICIO CONSOLIDADO DE 109,2 MILLONES DE EUROS SUPONE UN INCREMENTO DEL 26,4% CON RESPECTO AL EJERCICIO ANTERIOR. SOLVENCIA: PRESENTA

Junio. Evolución de la Banca Privada Ecuatoriana

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS ÍNDICE: 1. Evolución de los créditos concedidos 2. Evolución de los depósitos captados 3. Evolución de la tasa de depósitos entre créditos 4.

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS ÍNDICE: 1. Evolución de los créditos concedidos 2. Evolución de los depósitos captados 3. Evolución de la tasa de depósitos entre créditos 4.

Contexto macroeconómico:

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de euros en el ejercicio 2016

Resultados ejercicio 2016 El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de en el ejercicio 2016 El Grupo alcanza un nivel elevado de beneficios en este período, en el que refuerza

Resultados ejercicio 2016 El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de en el ejercicio 2016 El Grupo alcanza un nivel elevado de beneficios en este período, en el que refuerza

3. ANÁLISIS DE VENTAS Y ACTIVIDAD COMERCIAL

3. ANÁLISIS DE VENTAS Y ACTIVIDAD COMERCIAL TOTAL INDRA La contratación total de la compañía durante los primeros nueve meses del año se ha incrementado un 12% frente al mismo periodo del ejercicio anterior

3. ANÁLISIS DE VENTAS Y ACTIVIDAD COMERCIAL TOTAL INDRA La contratación total de la compañía durante los primeros nueve meses del año se ha incrementado un 12% frente al mismo periodo del ejercicio anterior

POPULAR REGISTRA UNA PÉRDIDA CONTABLE DE MILLONES, CUBIERTA CON EL IMPORTE OBTENIDO EN LA AMPLIACIÓN Y CON SU EXCESO DE CAPITAL

Madrid, 3 de febrero de 2017 Refuerza su balance con 5.692 millones en provisiones POPULAR REGISTRA UNA PÉRDIDA CONTABLE DE 3.485 MILLONES, CUBIERTA CON EL IMPORTE OBTENIDO EN LA AMPLIACIÓN Y CON SU EXCESO

Madrid, 3 de febrero de 2017 Refuerza su balance con 5.692 millones en provisiones POPULAR REGISTRA UNA PÉRDIDA CONTABLE DE 3.485 MILLONES, CUBIERTA CON EL IMPORTE OBTENIDO EN LA AMPLIACIÓN Y CON SU EXCESO

El margen bruto es un 19,5% superior al del primer trimestre de 2010 y el margen antes de dotaciones crece un 21,5%, en términos interanuales.

Nota de prensa Resultados del primer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 84,2 millones de euros, tras fortalecer sus ratios de capital y mejorar todos los márgenes del negocio

Nota de prensa Resultados del primer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 84,2 millones de euros, tras fortalecer sus ratios de capital y mejorar todos los márgenes del negocio

La inversión crediticia bruta crece un 11,9% y los depósitos de clientes aumentan un 20,8%, reforzando la sólida posición de liquidez del banco.

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

3. ANÁLISIS POR SEGMENTOS PRINCIPALES

3. ANÁLISIS POR SEGMENTOS PRINCIPALES SOLUCIONES Contratación y Ventas y Cartera / Ventas 12m 1.894 +9% 2.070 1,22x +5% 1,29x 1.811 +4% 1.881 1,05x +5% 1,10x Contratación Ventas Las ventas han crecido

3. ANÁLISIS POR SEGMENTOS PRINCIPALES SOLUCIONES Contratación y Ventas y Cartera / Ventas 12m 1.894 +9% 2.070 1,22x +5% 1,29x 1.811 +4% 1.881 1,05x +5% 1,10x Contratación Ventas Las ventas han crecido

Junio 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Junio 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7

Junio 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7

C Á M A R A D E C O M E R C I O D E C O S T A R I C A

C Á M A R A D E C O M E R C I O D E C O S T A R I C A ÍNDICE DE CONFIANZA DEL SECTOR COMERCIAL MEDICIÓN IV TRIMESTRE DEL 2015 Informe del Departamento Económico de la Cámara de Comercio de Costa Rica.

C Á M A R A D E C O M E R C I O D E C O S T A R I C A ÍNDICE DE CONFIANZA DEL SECTOR COMERCIAL MEDICIÓN IV TRIMESTRE DEL 2015 Informe del Departamento Económico de la Cámara de Comercio de Costa Rica.

Perspectivas primer trimestre 2013 Resultados cuarto trimestre 2012

Perspectivas primer trimestre 2013 Resultados cuarto trimestre 2012 INDICADOR DE CONFIANZA EMPRESARIAL (ICE) El Indicador de Confianza Empresarial (ICE) de la Cámara de Comercio de Murcia de enero, mejora

Perspectivas primer trimestre 2013 Resultados cuarto trimestre 2012 INDICADOR DE CONFIANZA EMPRESARIAL (ICE) El Indicador de Confianza Empresarial (ICE) de la Cámara de Comercio de Murcia de enero, mejora

Presentación. RESULTADOS y ACTIVIDAD 2003 GRUPO BANCO POPULAR. Grupo Banco Popular. Página 1

RESULTADOS Presentación Y ACTIVIDAD RESULTADOS y ACTIVIDAD GRUPO BANCO POPULAR Página 1 RESULTADOS Y ACTIVIDAD En un entorno cada vez más exigente con tipos de interés en mínimos históricos de creciente

RESULTADOS Presentación Y ACTIVIDAD RESULTADOS y ACTIVIDAD GRUPO BANCO POPULAR Página 1 RESULTADOS Y ACTIVIDAD En un entorno cada vez más exigente con tipos de interés en mínimos históricos de creciente

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO DE 44 MILLONES DE EUROS EN EL PRIMER TRIMESTRE DE 2014

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO DE 44 MILLONES DE EUROS EN EL PRIMER TRIMESTRE DE 2014 Ibercaja ha generado un resultado antes de impuestos de 44 millones de euros, lo que supone una mejora muy

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO DE 44 MILLONES DE EUROS EN EL PRIMER TRIMESTRE DE 2014 Ibercaja ha generado un resultado antes de impuestos de 44 millones de euros, lo que supone una mejora muy

Informe trimestral del Sector Financiero. Cuarto trimestre de Mendoza. Préstamos en moneda local según destino.

Informe trimestral del Sector Financiero Cuarto trimestre de 215 Préstamos en Mendoza En Mendoza, el stock total de préstamos otorgados al finalizar el año 215 fue de $21.288 millones. Esta cifra representa

Informe trimestral del Sector Financiero Cuarto trimestre de 215 Préstamos en Mendoza En Mendoza, el stock total de préstamos otorgados al finalizar el año 215 fue de $21.288 millones. Esta cifra representa

RESULTADOS ENERO-SEPTIEMBRE 2011

RESULTADOS ENERO-SEPTIEMBRE 2011 15 Noviembre 2011 1 Disclaimer La información del presente informe contiene expresiones que suponen estimaciones, proyecciones o previsiones sobre la posible evolución

RESULTADOS ENERO-SEPTIEMBRE 2011 15 Noviembre 2011 1 Disclaimer La información del presente informe contiene expresiones que suponen estimaciones, proyecciones o previsiones sobre la posible evolución

COMISIÓN NACIONAL DEL MERCADO DE VALORES

Madrid, 8 de febrero de 2017 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y público

Madrid, 8 de febrero de 2017 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y público

Creación de empleo, descenso del paro y récord de contratos en junio

Creación de empleo, descenso del paro y récord de contratos en junio Valoración paro registrado, contratos, afiliación Datos junio 2017 1 Creación de empleo, descenso del paro y récord de contratos en

Creación de empleo, descenso del paro y récord de contratos en junio Valoración paro registrado, contratos, afiliación Datos junio 2017 1 Creación de empleo, descenso del paro y récord de contratos en

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

España: Balanza de Pagos (jul-15)

") millones euros millones euros España: Balanza de Pagos (jul-15) Excelente registro del saldo exterior La balanza por cuenta corriente, no sólo registró en julio el tercer superávit consecutivo, sino que,

millones euros millones euros España: Balanza de Pagos (jul-15) Excelente registro del saldo exterior La balanza por cuenta corriente, no sólo registró en julio el tercer superávit consecutivo, sino que,

Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede

FINANCIAMIENTO Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede hacer uso efectivo de los otros cinco Williams

FINANCIAMIENTO Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede hacer uso efectivo de los otros cinco Williams

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS. Los informes de gestión más utilizados y sus destinatarios son los siguientes:

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS 1.- RIESGO DE CREDITO Los s de gestión más utilizados y sus destinatarios son los siguientes: Desglose Sectorial de la Inversión Contenido y objetivo Desglose

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS 1.- RIESGO DE CREDITO Los s de gestión más utilizados y sus destinatarios son los siguientes: Desglose Sectorial de la Inversión Contenido y objetivo Desglose

INFORME DE GESTIÓN INTERMEDIO GRUPO PRIM

INFORME DE GESTIÓN INTERMEDIO GRUPO PRIM PRIMER TRIMESTRE 2016 1 1. Evolución del entorno En el momento de redactar el presente informe de gestión, los puntos que nos parecen más destacables en cuanto

INFORME DE GESTIÓN INTERMEDIO GRUPO PRIM PRIMER TRIMESTRE 2016 1 1. Evolución del entorno En el momento de redactar el presente informe de gestión, los puntos que nos parecen más destacables en cuanto

XXIV Encuentro del Sector Financiero. 19 de abril 2017

XXIV Encuentro del Sector Financiero 19 de abril 2017 1 INDICE DE CONTENIDOS 1 2016: EL AÑO DEL NUEVO POSICIONAMIENTO 2 EVOLUCIÓN DE INDICADORES FINANCIEROS 3 2017: FIN DEL PLAN DE REESTRUCTURACIÓN 2 FOTOGRAFÍA

XXIV Encuentro del Sector Financiero 19 de abril 2017 1 INDICE DE CONTENIDOS 1 2016: EL AÑO DEL NUEVO POSICIONAMIENTO 2 EVOLUCIÓN DE INDICADORES FINANCIEROS 3 2017: FIN DEL PLAN DE REESTRUCTURACIÓN 2 FOTOGRAFÍA

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

NOTA DE PRENSA RESULTADOS ENERO-MARZO DE 2016

RESULTADOS ENERO-MARZO DE 2016 El beneficio en el primer trimestre alcanza 1.633 millones, un 5% menos comparado con el año anterior, y sube un 8% sin efecto tipo de cambio NOTA DE PRENSA Los resultados

RESULTADOS ENERO-MARZO DE 2016 El beneficio en el primer trimestre alcanza 1.633 millones, un 5% menos comparado con el año anterior, y sube un 8% sin efecto tipo de cambio NOTA DE PRENSA Los resultados

BBVA gana 2.882 millones en el primer semestre

Resultados enero junio 2013 BBVA gana 2.882 millones en el primer semestre Resistencia: Los ingresos mantienen su fortaleza, a pesar de un entorno complejo, ayudados por el modelo diversificado de BBVA

Resultados enero junio 2013 BBVA gana 2.882 millones en el primer semestre Resistencia: Los ingresos mantienen su fortaleza, a pesar de un entorno complejo, ayudados por el modelo diversificado de BBVA

EPA DEL PRIMER TRIMESTRE DE de abril de 2016

EPA DEL PRIMER TRIMESTRE DE 16 8 de abril de 16 La EPA del primer trimestre de 16 refleja de nuevo la tendencia positiva del mercado laboral. Los ocupados han aumentado en 57.8 personas en los últimos

EPA DEL PRIMER TRIMESTRE DE 16 8 de abril de 16 La EPA del primer trimestre de 16 refleja de nuevo la tendencia positiva del mercado laboral. Los ocupados han aumentado en 57.8 personas en los últimos

Información Financiera Tercer Trimestre 2001

Información Financiera Tercer Trimestre 2001 Cuando han transcurrido nueve meses del ejercicio, las cifras del Grupo Banco Popular siguen mostrando los frutos de la estrategia emprendida en 1999, basada

Información Financiera Tercer Trimestre 2001 Cuando han transcurrido nueve meses del ejercicio, las cifras del Grupo Banco Popular siguen mostrando los frutos de la estrategia emprendida en 1999, basada

Balance de la reestructuración bancaria y factores de riesgo

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

CONSORCIO AEROPORTUARIO DE MAGALLANES S.A S.C

CONSORCIO AEROPORTUARIO DE MAGALLANES S.A S.C ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS 2 ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2014 y 31 de Diciembre de 2013 31.12.2014 31.12.2013

CONSORCIO AEROPORTUARIO DE MAGALLANES S.A S.C ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS 2 ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2014 y 31 de Diciembre de 2013 31.12.2014 31.12.2013

España: Balanza de Pagos (jul-16)

") millones euros millones euros España: Balanza de Pagos (jul-16) El superávit exterior sigue marcando máximos históricos Desde hace un año y medio, la balanza por cuenta corriente registra saldos positivos

millones euros millones euros España: Balanza de Pagos (jul-16) El superávit exterior sigue marcando máximos históricos Desde hace un año y medio, la balanza por cuenta corriente registra saldos positivos

Grupo Uralita EVOLUCIÓN EN BOLSA

Grupo Uralita EVOLUCIÓN EN BOLSA Reconocimiento del mercado del potencial de creación de valor 55 Evolución de la Acción en 2004 URALITA, S.A (sociedad matriz del Grupo Uralita) cotiza en el mercado continuo

Grupo Uralita EVOLUCIÓN EN BOLSA Reconocimiento del mercado del potencial de creación de valor 55 Evolución de la Acción en 2004 URALITA, S.A (sociedad matriz del Grupo Uralita) cotiza en el mercado continuo

Resultados del primer semestre de 2014: Crecimiento y rentabilidad en línea con los objetivos

Madrid, 1 de agosto de 2014 Resultados del primer semestre de 2014: Crecimiento y rentabilidad en línea con los objetivos Crecimiento de la cifra de negocios de un 1,8% en términos comparables Incremento

Madrid, 1 de agosto de 2014 Resultados del primer semestre de 2014: Crecimiento y rentabilidad en línea con los objetivos Crecimiento de la cifra de negocios de un 1,8% en términos comparables Incremento

LA RECUPERACIÓN DEL CRÉDITO NUEVO A EMPRESAS Y FAMILIAS

LA RECUPERACIÓN DEL CRÉDITO NUEVO A EMPRESAS Y FAMILIAS 18 de febrero de 2016 El sector privado ha reducido sensiblemente su nivel de endeudamiento. Entre diciembre de 2008 y diciembre de 2015 su deuda

LA RECUPERACIÓN DEL CRÉDITO NUEVO A EMPRESAS Y FAMILIAS 18 de febrero de 2016 El sector privado ha reducido sensiblemente su nivel de endeudamiento. Entre diciembre de 2008 y diciembre de 2015 su deuda

Kutxabank cierra 2015 con un beneficio de 218,8 millones de euros, un 45,5% más que en 2014

Kutxabank cierra 2015 con un beneficio de 218,8 millones de euros, un 45,5% más que en 2014 Los resultados muestran la recuperación del margen bancario recurrente que mejora un 24% La sólida posición financiera

Kutxabank cierra 2015 con un beneficio de 218,8 millones de euros, un 45,5% más que en 2014 Los resultados muestran la recuperación del margen bancario recurrente que mejora un 24% La sólida posición financiera

Kutxabank cierra 2014 con un beneficio de 150,3 millones de euros, un 38,8% más que en 2013

Es una de las pocas entidades del Estado que ha obtenido resultados positivos en los tres últimos años, lo que le permite incrementar su aportación a las Obras Sociales Kutxabank cierra 2014 con un beneficio

Es una de las pocas entidades del Estado que ha obtenido resultados positivos en los tres últimos años, lo que le permite incrementar su aportación a las Obras Sociales Kutxabank cierra 2014 con un beneficio

RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS Septiembre 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL Y

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS Septiembre 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL Y

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Perspectivas cuarto trimestre 2012 Resultados tercer trimestre 2012

Perspectivas cuarto trimestre 2012 Resultados tercer trimestre 2012 INDICADOR DE CONFIANZA EMPRESARIAL (ICE) El Indicador de Confianza Empresarial (ICE) de la Cámara de Comercio de Murcia de octubre, empeora

Perspectivas cuarto trimestre 2012 Resultados tercer trimestre 2012 INDICADOR DE CONFIANZA EMPRESARIAL (ICE) El Indicador de Confianza Empresarial (ICE) de la Cámara de Comercio de Murcia de octubre, empeora

Informe de Coyuntura de Transporte de Cantabria (Informe nº 3 - Tercer Trimestre 2008)

") Informe de Coyuntura de Transporte de Cantabria (Informe nº 3 - Tercer Trimestre 2008) Los datos que a continuación se exponen, corresponden a la encuesta de coyuntura de transporte y reflejan las respuestas

Informe de Coyuntura de Transporte de Cantabria (Informe nº 3 - Tercer Trimestre 2008) Los datos que a continuación se exponen, corresponden a la encuesta de coyuntura de transporte y reflejan las respuestas

RESUMEN EJECUTIVO. 1 Departamento de Economía - Fecoi

RESUMEN EJECUTIVO El Banco Central mantiene una meta de inflación del 17% anual para el 2017, aún en un contexto en el que las expectativas del mercado ubican a este indicador en torno al 21%. La Ciudad

RESUMEN EJECUTIVO El Banco Central mantiene una meta de inflación del 17% anual para el 2017, aún en un contexto en el que las expectativas del mercado ubican a este indicador en torno al 21%. La Ciudad

INFORME DE AVANCE DE RESULTADOS PRIMER SEMESTRE 2014

De conformidad con lo previsto en la Circular 5 y 9/21 del Mercado Alternativo Brusátil [MAB], por medio de la presente, se pone a disposición del mercado la siguiente información relativa a Cátenon, SA.

De conformidad con lo previsto en la Circular 5 y 9/21 del Mercado Alternativo Brusátil [MAB], por medio de la presente, se pone a disposición del mercado la siguiente información relativa a Cátenon, SA.

Sin extraordinarios, el beneficio comparable ascendería a 530,9 millones de euros, con un incremento interanual del 3,8%

Nota de prensa Resultados tras el tercer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 762,18 millones de euros, un 26,1% más que el año anterior, y refuerza sensiblemente su solvencia

Nota de prensa Resultados tras el tercer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 762,18 millones de euros, un 26,1% más que el año anterior, y refuerza sensiblemente su solvencia

2016, el mejor año en ventas cadena 1 y crecimiento de EBITDA de la última década para el Grupo Telepizza

Resultados anuales Telepizza 2016 2016, el mejor año en ventas cadena 1 y crecimiento de EBITDA de la última década para el Grupo Telepizza Las ventas cadena 1 crecen un 7% hasta los 517M y el EBITDA Subyacente

Resultados anuales Telepizza 2016 2016, el mejor año en ventas cadena 1 y crecimiento de EBITDA de la última década para el Grupo Telepizza Las ventas cadena 1 crecen un 7% hasta los 517M y el EBITDA Subyacente

JAZZTEL OBTIENE UN BENEFICIO NETO DE 62 MILLONES DE EUROS Y AUMENTA SUS INGRESOS UN 21 POR CIENTO EN 2012

La Compañía presentará su nuevo Plan de Negocio 2013-2017 el próximo 14 de marzo JAZZTEL OBTIENE UN BENEFICIO NETO DE 62 MILLONES DE EUROS Y AUMENTA SUS INGRESOS UN 21 POR CIENTO EN 2012 Los ingresos del

La Compañía presentará su nuevo Plan de Negocio 2013-2017 el próximo 14 de marzo JAZZTEL OBTIENE UN BENEFICIO NETO DE 62 MILLONES DE EUROS Y AUMENTA SUS INGRESOS UN 21 POR CIENTO EN 2012 Los ingresos del

FACILITADOR FINANCIERO: Leganés, 24 de febrero de 2011

FACILITADOR FINANCIERO: Líneas ICO para Pymes & Autónomos Leganés, 24 de febrero de 2011 Naturaleza y funcionamiento del ICO Líneas de Mediación Facilitador Financiero Naturaleza del ICO El ICO es una

FACILITADOR FINANCIERO: Líneas ICO para Pymes & Autónomos Leganés, 24 de febrero de 2011 Naturaleza y funcionamiento del ICO Líneas de Mediación Facilitador Financiero Naturaleza del ICO El ICO es una

Red Econolatin Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas VENEZUELA Agosto 2012 José Guerra Amalia Lucena Universidad Central de Venezuela Facultad de Ciencias Económicas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas VENEZUELA Agosto 2012 José Guerra Amalia Lucena Universidad Central de Venezuela Facultad de Ciencias Económicas

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

AGRADECIMIENTO. Ricardo Alvarado Ponce

AGRADECIMIENTO Primero que nada agradezco a Dios que siempre está presente conmigo, agradezco a mi mamá y a mi papá por el apoyo brindado y por los valores que me han inculcado, agradezco a mi familia

AGRADECIMIENTO Primero que nada agradezco a Dios que siempre está presente conmigo, agradezco a mi mamá y a mi papá por el apoyo brindado y por los valores que me han inculcado, agradezco a mi familia

Modelo de plan de negocio

Modelo de plan de negocio 0 INDICE DEL PLAN DE NEGOCIO 1. Resumen Ejecutivo 2. Presentación del proyecto 2.1. Origen y evolución del proyecto 2.2. El equipo promotor 2.3. La Idea 3. Estudio de Mercado

Modelo de plan de negocio 0 INDICE DEL PLAN DE NEGOCIO 1. Resumen Ejecutivo 2. Presentación del proyecto 2.1. Origen y evolución del proyecto 2.2. El equipo promotor 2.3. La Idea 3. Estudio de Mercado

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA En el primer trimestre de 2015, el Grupo Unicaja Banco ha obtenido

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA En el primer trimestre de 2015, el Grupo Unicaja Banco ha obtenido

Mercados & Gestión de Valores AV M&G Análisis Estrategia de Mercado 03/03/2017

COMENTARIO DE MERCADO Crecimiento de los beneficios en Europa: esta vez es diferente. En los últimos años se ha repetido un patrón frustrante respecto a los beneficios de las compañías europeas. Todos

COMENTARIO DE MERCADO Crecimiento de los beneficios en Europa: esta vez es diferente. En los últimos años se ha repetido un patrón frustrante respecto a los beneficios de las compañías europeas. Todos

Junio Sistema Financiero Dominicano

Junio-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,

Junio-2017 Sistema Financiero Dominicano CONTEXTO MACROECONÓMICO: El sector bancario dominicano se vio ligeramente afectado por el impacto de la política monetaria restrictiva que está siendo aplicada,