Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras?

|

|

|

- Lidia Godoy Paz

- hace 6 años

- Vistas:

Transcripción

1 Contenido InformeS TributarioS Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras? I - 1 La Sociedad de Gestión Colectiva, los Derechos de Autor y la obligación de retener el Impuesto a la Renta I - 4 Modificación del Porcentaje o Coeficiente de los Pagos a Cuenta del IR de Tercera Categoría I - 7 actualidad y aplicación Reconocimiento de Ingresos de las Empresas de Construcción I-12 práctica Rentas de Quinta Categoría: Otras obligaciones tributarias y aspectos a considerar al finalizar el ejercicio I-15 Cuáles son los Principios Generales de los Gastos Deducibles? I-18 NOS PREG. Y CONTESTAMOS Gastos Deducibles I-21 ANÁLISIS JURISPRUDENCIAL Procede que el Tribunal Fiscal se pronuncie sobre la falsificación de firmas en los cargos de notificaciones? I-23 JURISPRUDENCIA AL DÍA Gastos en Trabajadores I-25 GLOSARIO TRIBUTARIO I-25 INDICADORES TRIBUTARIOS I-26 Área Tributaria I Ficha Técnica Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras? Autor : Dr. Mario Alva Matteucci Título : Se aplica el ITF a las cuentas que los CAFAE mantienen en los bancos y financieras? Fuente : Actualidad Empresarial, Nº 223- Segunda Quincena de Enero Introducción En casi todas las dependencias de las instituciones públicas existen los CAFAE, cuyas siglas significan la denominación del Comité de Administración del Fondo de Asistencia y Estímulo del Personal Civil. La mayoría de estas entidades se financian con la percepción de ingresos a través de los descuentos, las tardanzas y algunos ingresos autogenerados. En otros casos perciben transferencias de las propias instituciones en las cuales éstas se han constituido. Al existir montos de dinero que estas entidades perciben, surge entonces la necesidad de colocarlos en las instituciones financieras, motivo por el cual resulta importante tener en cuenta averiguar si los movimientos de ingresos y salidas de dinero de los montos de dinero en las cuentas que administra dentro de los bancos y financieras estarán sujetas a la aplicación del Impuesto a las Transacciones Financieras, o si por el contrario las mismas se encuentran exoneradas del pago del referido tributo. A efectos de poder responder esta inquietud respecto del ITF, es menester, en primer término, determinar la naturaleza jurídica del CAFAE. 2. Cuál es la naturaleza jurídica del CAFAE? Sobre el particular, debemos precisar que los Comités de Administración del Fondo de Asistencia y Estímulo de las Entidades Públicas, conocidos a nivel nacional por sus siglas CAFAE, son asociaciones sin fines de lucro que se constituyen con la finalidad de brindar asistencia a los trabajadores. En este sentido los CAFAE son asociaciones que se constituyen en cada entidad estatal en aplicación de lo dispuesto por el Decreto Supremo Nº PM/INAP y está destinado a brindar asistencia, reembolsable o no, a los trabajadores de la entidad pública correspondiente y por acuerdo del Comité de Administración. Precisamente la propia SUNAT menciona en el Informe Nº SUNAT/ K00000 con respecto a los CAFAE lo siguiente: (...) debe establecerse una distinción entre el Fondo de Asistencia y Estímulo y el Comité Administrador de dicho Fondo, dado que la norma bajo comentario crea al Fondo con la finalidad de otorgar a los trabajadores del Sector Público Nacional determinados beneficios, los cuales se consiguen con los recursos que para tal efecto se les asigna; mientras que el Comité Administrador tiene la calidad de órgano encargado de administrar dichos recursos para la consecución de sus fines 1. Ya entrando al análisis del aspecto organizacional de los CAFAE podemos precisar que el mismo está compuesto por tres (3) 1 Dicha información se encuentra redactada en el INFORME N SUNAT/K00000 elaborado por la propia SUNAT, con fecha 30 de marzo de Dicha información puede ser consultada en la siguiente página web: oficios/2001/oficios/i htm personas representantes de la institución pública, los cuales son designados por el titular del pliego, siendo uno de ellos el Presidente, el Secretario (Jefe de Personal o quien haga sus veces) y el Tesorero (el Contador General o quien haga sus veces) y tres representantes de los trabajadores (tres miembros titulares), teniendo el Presidente en caso de empate, cuando existen votaciones para la toma de algún acuerdo, el voto dirimente. De acuerdo a lo dispuesto por el artículo 2º del Decreto de Urgencia Nº EF (norma que otorga una serie de lineamientos para la Administración de los CAFAE), la asistencia se efectúa respecto de los siguientes rubros: Asistencia educativa Asistencia familiar Apoyo de actividades de recreación Asistencia alimentaria Asistencia económica A manera de análisis histórico podemos determinar que desde el primer momento que se creó el CAFAE en el ámbito del sector público, el mismo fue orientado para poder administrar los fondos recaudados por los descuentos de tardanza e inasistencia al centro de labores del personal que labora bajo el régimen laboral del Decreto Legislativo N 276 Régimen Laboral del Personal de la Administración Pública, actualmente mediante Decreto de Urgencia N , en su artículo 3 se establece que Constituyen recursos del Fondo de Asistencia y Estímulo los siguientes: a) Los descuentos por tardanzas e inasistencias al centro de labores. 2 Publicado en el diario oficial El Peruano el 22 de julio de Informes Tributarios Actualidad Empresarial I-1

2 Informes Tributarios b) Las donaciones y legados. c) Las transferencias de recursos que por cualquier fuente reciban de la propia entidad, autorizadas por su titular. d) Las rentas generadas por los activos propios y/o bajo su administración. e) Los demás ingresos que obtenga por actividades y/o servicios. Cabe señalar que el ámbito de aplicación de los CAFAE ahora alcanza a las entidades del Estado bajo el régimen laboral del Decreto Legislativo N 728 Ley de Fomento del Empleo quienes tiene como limitación el no percibir asistencia económica, incluyendo aguinaldos, incentivos o estímulos, asignaciones o gratificaciones. Hoy en día los CAFAE gozan de una personería jurídica distinta al pliego, constituyéndose en un ente contable que lleva su contabilidad de conformidad al Plan Contable General Revisado y tiene su propio RUC 3 ante la SUNAT, existiendo la obligatoriedad de su inscripción en los Registros Públicos. En lo relacionado con los aspectos de Control, los CAFAE de conformidad con lo dispuesto en el Comunicado N CG/SE ( ) y el artículo 4 del Decreto de Urgencia N , deben presentar a la Contraloría General de la República y a la Contaduría General de la República sus Estados Financieros auditados al término de cada ejercicio, labor que generalmente corresponde a los Órganos de Control Interno. En tal sentido, si los CAFAE pueden obtener número de RUC, se inscriben en los Registros Públicos, informan sobre sus actividades a la Contraloría General de la República y a la Contaduría General de la República y además tiene una manera de llevar su contabilidad, con mayor razón pueden aperturar cuentas en las instituciones del Sistema Financiero Nacional. 3. Creación del Impuesto a las Transacciones Financieras - ITF El Decreto Legislativo Nº 939, publicado en el diario oficial El Peruano el 5 de diciembre de 2003, era una norma con carácter temporal y tenía relación con el denominado Impuesto a las Transacciones Financieras (en adelante lo denominaremos ITF), específicamente con la finalidad de erradicar la evasión y ampliar la base tributaria. Este impuesto entró en vigencia a partir del 1 de marzo del año 2004 (originalmente debió entrar en vigencia el 1 de febrero de 2004). Posteriormente, la Ley N derogó al Decreto Legislativo N 939 regulando el mismo impuesto (ITF) y vigente desde el 27 de marzo del 2004 hasta la fecha. 3 Basta con efectuar una simple revisión de las organizaciones inscritas en el Registro Único de Contribuyentes (RUC) que administra la SUNAT y que tienen como referencia a Comités de Administración del Fondo de Asistencia y Estímulo de las Entidades Públicas, para ver que estos órganos tramitan y obtienen un número de RUC. Específicamente grava la mera circulación de la moneda nacional o extranjera que se realicen a través de cuentas abiertas en las Empresas del Sistema Financiero. La alícuota aplicable para este impuesto originalmente era de 0.15% por las operaciones en moneda nacional o extranjera que se detallaban en el artículo 9 del Decreto Legislativo Nº 939, sin efectuar deducción alguna de la base imponible, la cual es el propio valor de la operación afecta. Posteriormente, cuando se publicó la Ley N del 26 de marzo de 2004, se rebajó la alícuota a 0.10%, precisando adicionalmente una rebaja por los tres años de duración del impuesto de la siguiente manera: Vigencia Alícuota Desde la fecha de vigencia de la Ley 0.10% N Desde el 1 de enero de 2005 hasta 0.08% el 31 de diciembre de 2005 Desde el 1 de enero de 2006 hasta 0.08% el 31 de diciembre de 2006 (1) Desde el 1 de enero de 2007 hasta 0.08% el 31 de diciembre de 2007 (2) A partir del 1 de enero de % hasta el 31 de diciembre de 2008 (3) A partir del 1 de enero de % hasta el 31 de diciembre de 2009 (3) A partir del 1 de enero de % hasta la actualidad (3) (1) Según lo dispuesto en la Décimo Quinta Disposición Complementaria de la Ley N Ley de Equilibrio Financiero del Presupuesto del Sector Público para el año fiscal 2006, publicado el (2) Según lo dispuesto en el artículo 7 de la Ley N Ley de Equilibrio Financiero del Presupuesto del Sector Público para el año fiscal 2007, publicado el (3) Según lo dispuesto en el artículo 3 del Decreto Legislativo N 975, publicado el El artículo 14 de la Ley N determina el nacimiento de la obligación tributaria, siendo pertinente señalar que ésta se produce al momento de efectuarse la acreditación o débito en las cuentas (revisar el artículo 9 literal a). En donde además, será contribuyente para efectos del ITF, el titular de la cuenta, independientemente si se trata de una persona natural o persona jurídica. 4. La acreditación o débito en las cuentas del Sector Público Nacional Entre las operaciones exoneradas del ITF que se detallan en el Apéndice de la Ley Nº 28194, se verifica aquella consignada en el literal a), que corresponde a la acreditación o débito en las cuentas del Sector Público Nacional incluyendo la acreditación por concepto de obligaciones tributarias, costas y gastos, así como el débito por devolución de tributos mediante cheques o transferencias. Existen muchos casos en los cuales se refiere que el CAFAE de las distintas entidades públicas no tiene personalidad jurídica, debido a lo cual la titularidad de sus derechos y obligaciones se adscribe a la persona que lo detenta y administra, es decir, a la Institución. En esa medida, se indicaría que las cuentas del Fondo se consideran como cuentas del Sector Público Nacional. Sin embargo, pueden presentarse también casos en los cuales la cuenta corriente que administran los Subcomités de Administración del CAFAE en el Banco de la Nación, no es una cuenta cuya titularidad corresponda a la propia entidad pública. Para efectos de poder determinar si los depósitos en las cuentas del CAFAE califican como una operación exonerada del ITF, es menester analizar dos aspectos: Primero: Determinar si la cuenta del CAFAE tiene la calidad de cuenta del Sector Público Nacional. Segundo: Determinar si la acreditación o débito en dichas cuentas tiene la calidad de obligaciones tributarias. 5. La cuenta del CAFAE tiene la calidad de cuenta del Sector Público Nacional? Existen casos en los cuales la propia institución pública informa que la cuenta corriente que se apertura en el Banco de la Nación, no está a nombre de dicha institución sino a nombre del propio CAFAE. En este sentido, no es posible considerar que la cuenta del CAFAE se adscriba como si fuera de la entidad pública. En efecto, de acuerdo a lo comentado en el acápite de naturaleza jurídica (punto 2 del presente informe), el CAFAE desde el primer momento en que se creó fue concebido como una asociación independiente de la entidad pública, cuya finalidad es administrar los fondos recaudados por los descuentos e inasistencia del personal que labora bajo el régimen laboral del Decreto Legislativo Nº 276 Régimen Laboral del Personal de la Administración Pública, regulado actualmente mediante el Decreto de Urgencia Nº En esa medida, el CAFAE tiene una personería jurídica distinta al pliego. La autonomía jurídica del CAFAE se evidencia en los siguientes aspectos: Aspecto tributario. El CAFAE constituye un ente tributario independiente de la entidad pública toda vez que en la mayoría de los casos tiene su propia inscripción en el Registro Único de Contribuyentes de la SUNAT. Aspecto registral. El CAFAE es una entidad independiente de la entidad pública a nivel registral. En efecto, de acuerdo al artículo 4 º del Decreto de Urgencia Nº , el acto constitutivo y el Estatuto de los Comités de Administración de los Fondos de Apoyo y Estímulo CAFAE deben registrarse en el Libro Especial que al efecto se implementa en los Registros Públicos. En otras palabras, ello quiere decir que el CAFAE como tal existe una I-2 Instituto Pacífico

3 Área Tributaria I vez que se haya inscrito en registros, por lo cual se descarta que forme parte integrante de la entidad pública. En otras palabras, si el CAFAE no se registra, no existe como persona jurídica. Aspecto contable. El CAFAE goza de independencia contable respecto de la entidad pública, pues lleva su propia contabilidad de acuerdo al Plan Contable General Revisado. Aspecto de control. Por otro lado, la independencia del CAFAE respecto de la entidad pública se advierte hasta en el control que ejerce sobre el mismo la Contraloría General de la República. En ese orden de ideas, el artículo 4º del Decreto de Urgencia Nº refiere que cada CAFAE presenta al Titular de la entidad, a la Contraloría General de la República y a la Contaduría General de la República sus estados financieros debidamente auditados al término de cada ejercicio. 6. La cuenta del CAFAE es una cuenta del Sector Público? Sin perjuicio de lo antes mencionado, respecto de la naturaleza jurídica del CAFAE diferente de la entidad pública, corresponde analizar si la cuenta del CAFAE como cuenta en sí califica como cuenta del Sector Público. Aún en la hipótesis negada que se considere al CAFAE como parte integrante de la entidad pública, debe indicarse que la cuenta corriente del CAFAE en el Banco de la Nación no califica como una cuenta del Sector Público. Al respecto, de acuerdo a la Resolución Directoral Nº EF.77.15, que aprueba la Directiva de Tesorería para el año fiscal 2004, refiere que las cuentas bancarias para el manejo de fondos públicos con cargo a Recursos Ordinarios, Recursos Ordinarios para Gobierno Regionales y/o Recursos Directamente Recaudados, requieren autorización de la Dirección Nacional de Tesoro Público. Asimismo, el artículo 3º de la norma en comentario prescribe que, a partir del año 2004, la apertura de cuentas bancarias que las entidades públicas requieran para el manejo de fondos públicos de fuentes distintas de recursos ordinarios, recursos ordinarios para gobierno regionales y/o recursos directamente recaudados, requieren autorización de la Dirección Nacional de Tesoro Público cualquiera que sea la entidad del Sistema Financiero Nacional, para cuyo efecto se presentará una solicitud con indicación de la fuente de financiamiento, modalidades de depósito y tipo de moneda. Se advierte entonces que esta Directiva de Tesorería refiere que toda cuenta sustentada en fondos públicos, requiere autorización previa, independiente de que proceda de recursos ordinarios, recursos ordinarios para gobierno regionales y/o recursos directamente recaudados. De acuerdo a lo antes citado, si la cuenta corriente aperturada en el Banco de la Nación no ha recibido la aprobación previa de la Dirección Nacional de Tesoro Público, ello significa que no administra en rigor fondos públicos, sino recursos derivados de inasistencias, tardanzas, donaciones y rentas propias. En la medida que no detenta en rigor fondos públicos, la cuenta corriente no constituye una cuenta del Sector Público. 7. Los fondos del CAFAE no tienen naturaleza tributaria Al cotejar el Apéndice de la Ley N se observa una larga lista de Operaciones Exoneradas del Impuesto a las Transacciones Financieras, es decir sobre las cuales no se aplicará el referido impuesto. Precisamente, el literal a) determina que se encuentran exoneradas la acreditación o débito en las cuentas del Sector Público Nacional incluyendo la acreditación por concepto de obligaciones tributarias, costas y gastos, así como el débito por devolución de tributos mediante cheques o transferencias. Pero las cuentas que pertenecen al CAFAE califican como cuentas del Sector Público Nacional? Para efectos de dar una respuesta podemos señalar que conforme lo determina el artículo 24.2 de la Ley N 28128, Ley de Presupuesto del Sector Público para el ejercicio fiscal 2004: Los recursos públicos transferidos deben ser destinados, única y exclusivamente, para la aplicación de los incentivos laborales del personal administrativo con vínculo laboral vigente, comprendidos en el Decreto Legislativo N 276, que ha venido percibiendo dicho beneficio en aplicación de los Decretos Supremos números EF y PCM, quedando prohibida cualquier prestación adicional. Asimismo, determina que (...) los incentivos laborales comprenden los conceptos de racionamiento y/o movilidad o de similar denominación que se entregan al personal efectivo y que en su oportunidad fueran regularizados de acuerdo a lo dispuesto en la Primera Disposición Transitoria del Decreto de Urgencia N del y/o en el artículo 2 literal b) de la Ley N al Los incentivos laborales son las únicas prestaciones económicas que se otorgan a través del CAFAE con cargo a las transferencias de recursos públicos y no tienen carácter remunerativo, pensionable ni compensatorio. Como se puede observar, los fondos que maneja exclusivamente el CAFAE provienen de transferencias, las cuales no tienen carácter remunerativo, pensionable ni mucho menos compensatorio. En ese mismo orden de ideas, la Directiva de Tesorería para el año 2004, aprobada por la Resolución N Actualmente existe un Texto Único Ordenado aprobado mediante Decreto Supremo Nº EF, publicado en el diario oficial El Peruano con fecha 23 de setiembre de EF/77.15 del , señala en su artículo 2 que son fondos autorizados por la Dirección Nacional de Tesorería Pública aquellos cuya ejecución se realiza con cargo a asignaciones presupuestales aprobadas por las fuentes de financiamiento Recursos Ordinarios, Recursos Ordinarios para Gobiernos Regionales, Recursos Directamente Recaudados. Asimismo, comprende los provenientes de la Fuente de Donaciones y Transferencias - Tipo de recurso distinto de donaciones. Como se observa, los descuentos efectuados por las faltas y tardanzas a los trabajadores no califica como cuentas que requieran autorización de la Dirección de Tesoro Público, al no ser donaciones, tampoco asignaciones presupuestales. En tal sentido, al no ser cuentas manejadas por la propia institución y existiendo titularidad en la cuenta corriente que administra el CAFAE en el Banco de la Nación, ésta no requeriría autorización por parte de la Dirección Nacional de Tesoro Público. Siguiendo el mismo razonamiento, la cuenta señalada en el párrafo anterior no calificaría como una cuenta del Sector Público Nacional. Para poder gozar de la exoneración señalada en el literal a) del Apéndice de la Ley N 28194, que establece las operaciones exoneradas del Impuesto a las Transacciones Financieras, las cuentas además de pertenecer al Sector Público Nacional, deben considerar la acreditación por concepto de obligaciones tributarias, costas y gastos así como lo concerniente al débito por devolución de tributos mediante cheques o transferencias. Es decir, que sólo en esos casos se considera la exoneración al pago del Impuesto a las Transacciones Financieras - ITF. Como se aprecia, si la cuenta corriente que administra el CAFAE en el Banco de la Nación, no cumpliría los supuestos que señala el literal a) del Apéndice de la Ley N 28194, se encontrará gravada por cualquier movimiento que se realice (sea acreditación o débito en la cuenta en mención). 8. Conclusión A manera de conclusión podemos manifestar que por los fundamentos expuestos, si determinada cuenta corriente del CAFAE no se adscribe al supuesto de exoneración del ITF previsto en el literal a) del Apéndice de la Ley Nº 28194, no tendrá la calidad de cuenta del Sector Público Nacional, toda vez que sus fondos no se originan en obligaciones tributarias, costas y gastos, ni por devolución de tributos mediante cheques o transferencias. Por ello, si el CAFAE es titular de cuentas en el Banco de la Nación, le será de aplicación el ITF cada vez que efectúe una acreditación o débito de las mismas, estando afecto a la tasa del 0.05% por cualquier movimiento que efectúe en este sentido. Actualidad Empresarial I-3

4 Informes Tributarios La Sociedad de Gestión Colectiva, los Derechos de Autor y la obligación de retener el Impuesto a la Renta Ficha Técnica Autor : Dr. Mario Alva Matteucci Título : La Sociedad de Gestión Colectiva, los Derechos de Autor y la obligación de retener el Impuesto a la Renta Fuente : Actualidad Empresarial, Nº Segunda Quincena de Enero Introducción En los últimos años se aprecia que en nuestro país existe un desarrollo en crecimiento de la actividad editorial, cada vez con mayor empuje se presentan nuevas obras por parte de los autores, se nota una efervescencia en la inscripción y respeto por los autores, sus regalías y la transparencia en la elaboración de los contratos en los cuales lo autores plasman los acuerdos de distribución de regalías o asignaciones de tipo económico con cierta periodicidad. Debemos entender que los derechos de autor no sólo estarán referidos y ligados a la producción editorial sino sobre todo a la conservación y protección de los derechos de autor, los cuales se presentan en diversos ámbitos como la propiedad intelectual de los inventos, los proyectos de mejoras de determinadas maquinarias, las letras de las canciones, entre otras creaciones. El objetivo de la elaboración del presente informe es verificar el papel de las denominadas Sociedades de Gestión Colectiva y las implicancias que se presentan con el Impuesto a la Renta, sobre todo en el tema de las retenciones que sobre el Impuesto a la Renta corresponderían realizarse. 2. Las Sociedades de Gestión Colectiva El artículo 2º del Título Preliminar de la Ley sobre Derechos de Autor, aprobada por el Decreto Legislativo Nº 822 y normas modificatorias, precisa en su numeral 42) la definición de las Sociedades de Gestión Colectivas, determinando que éstas son Asociaciones Civiles sin Fin de Lucro legalmente constituidas para dedicarse en nombre propio o ajeno a la gestión de derechos de autor o conexos de carácter patrimonial, por cuenta y en interés de varios autores o titulares de esos derechos, y que hayan obtenido de la Oficina de Derechos de Autor del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual-INDECOPI- la autorización de funcionamiento que se regula en esta ley. La condición de sociedades de gestión se adquirirá en virtud a dicha autorización. En este orden de ideas precisamos que las Sociedades de Gestión Colectiva se constituyen societariamente como Asociaciones Civiles Sin Fines de Lucro y son creadas de manera específica para poder gestionar el cobro de los derechos de autor o derechos conexos que tengan carácter patrimonial, el cual puede presentarse por cuenta de uno o de otra parte cuando existen varios autores y titulares de dichos derechos. Para su funcionamiento, estas sociedades deben cumplir con solicitar una autorización ante la Oficina de Derechos de Autor de INDECOPI. 3. Cuáles son las funciones de una Sociedad de Gestión Colectiva? Al efectuar una consulta en la página web del INDECOPI 1 se verificó que las funciones principales de la sociedad de gestión colectiva son las siguientes: a) Ejercen en nombre propio o ajeno la defensa de los intereses patrimoniales y eventualmente los morales, que corresponden a sus asociados o representados, en su condición de titulares originarios o derivados, de un derecho de autor o un derecho conexo. b) Asimismo, establecen tarifas generales aplicables por la explotación de las obras cuyos derechos administran y recaudan las remuneraciones correspondientes al uso de su repertorio, mediante la aplicación de tarifas aprobadas y publicadas. c) Finalmente, deben distribuir esas remuneraciones 2 entre los titulares de derechos asociados o representados, en proporción al uso efectivo de las obras, interpretaciones o producciones administradas. El trabajo que realizan estas sociedades tiene una serie de etapas, señalando de manera genérica las siguientes: 1. Primero se inicia con el registro y documentación de la obra. 2. Luego se otorgan en concesión las licencias. 3. Posteriormente, se efectúa la recaudación de las regalías. 1 Esta información puede consultarse en la siguiente página web: aspx?are=0&pfl=9&jer=113 2 Ello implica repartir las denominadas regalías entre los titulares de derechos representados por ellas, según el uso (continuo o no) que se haya hecho de sus creaciones. 4. Finalmente, se distribuye al autor los importes de las regalías obtenidas. En el caso del contrato de adhesión tipo mandato, la Sociedad de Gestión Colectiva no presta ningún tipo de servicio de cesión de derechos de autor, por lo que no constituirá sujeto del IGV por esta operación Qué Sociedades de Gestión Colectiva están reconocidas por el INDECOPI? Actualmente, en el Perú, existen cinco Sociedades de Gestión Colectiva autorizadas 4 : - APDAYC (Asociación Peruana de Autores y Compositores). - APSAV (Asociación Peruana de Artistas Visuales). - ANAIE (Asociación Nacional de Artistas Intérpretes y Ejecutantes). - UNIMPRO (Unión Peruana de Productores Fonográficos). - EGEDA PERU (Entidad de Gestión de Derechos de Productores Audiovisuales). 5. Las Sociedades de Gestión Colectiva deberán efectuar retenciones por el Impuesto a la Renta? 5.1. La figura de la retención en la doctrina del Impuesto a la Renta El maestro García Mullín hace referencia en su Manual del Impuesto a la Renta una descripción de las retenciones en la fuente de la renta, determinándose que Cuando la retención en la fuente es definitiva, o sea, no sujeta a reliquidación futura, en puridad lo que se está configurando es un impuesto de tipo real, al producto de una determinada fuente, sin consideración a las características personales del perceptor. No es que estemos en presencia de la aplicación de una variante del Impuesto a la Renta global y personal, sino ante un impuesto diferente cuyo hecho generador no es duradero sino instantáneo, y en el cual se grava una manifestación parcial y fragmentaria de capacidad contributiva 5. 3 Informe N SUNAT/2B0000 de fecha Esta información puede consultarse en la siguiente página web: 5 GARCÍA MULLIN, Juan Roque. Manual del Impuesto a la Renta, CIET-DOC Nº 872. Buenos Aires, Argentina, pág I-4 Instituto Pacífico

5 Área Tributaria I 5.2. La retención de la Sociedad de Gestión Colectiva en la Ley del Impuesto a la Renta El artículo 77 -A de la Ley del Impuesto a la Renta, cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo Nº EF, determina que la sociedad de gestión colectiva que tenga la calidad de mandataria de los titulares de obras protegidas por la Ley sobre el Derecho de Autor, deberá retener y abonar al fisco, dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual, los siguientes conceptos: a. El impuesto que resulte de aplicar la tasa de seis coma veinticinco por ciento (6,25%) sobre la renta neta que recaude en representación de sus mandantes domiciliados en el país que no califiquen como sujetos perceptores de rentas de tercera categoría. Dicho pago tendrá carácter de pago definitivo6. b. El impuesto que resulte de aplicar la tasa de treinta por ciento (30%) sobre la renta neta que recaude en representación de sus mandantes no domiciliados en el país. Dicho pago tendrá carácter definitivo. Para efecto de lo dispuesto en el párrafo anterior, las rentas se imputarán en el mes en que se perciban. Se considerarán percibidas cuando sean puestas a disposición de la sociedad de gestión colectiva, aunque no hayan sido cobradas por sus representados, en efectivo o en especie. Cuando no sea posible identificar al perceptor de la renta y siempre que dicha situación se encuentre debidamente acreditada, la obligación tributaria respecto de dichas rentas se generará en el momento en que se identifique al perceptor. Por excepción, cuando no sea posible identificar al perceptor de la renta transcurridos seis (6) meses contados desde la fecha en que se autorizó la utilización de la obra, se deberá retener el importe previsto por el inciso b) del primer párrafo de este artículo y abonarlo al fisco al mes siguiente de vencido dicho plazo, según el cronograma de pago aplicable a las obligaciones de periodicidad mensual. Mediante Resolución de Superintendencia la SUNAT establecerá las obligaciones formales a cargo de la sociedad de gestión colectiva y los titulares de las obras, así como las disposiciones necesarias para el control del cumplimiento de las obligaciones tributarias a que se refiere el presente artículo. 6 Cabe precisar que hasta el la tasa de retención era del 15% sobre la renta neta y a partir del la tasa aplicable es de 6.25% sobre la renta neta, ello en virtud de lo dispuesto por el Inciso a) del primer párrafo del artículo 77 -A sustituido por el artículo 21º del Decreto Legislativo N 972, publicado el , vigente desde el Por el contrario, si el sujeto es un no domiciliado la obligación de la sociedad de gestión colectiva deberá efectuar una retención del treinta por ciento (30%) sobre la renta neta que recaude en representación de sus mandantes no domiciliados en el país. Dicho pago tendrá carácter definitivo. Cabe señalar que si diversos autores han suscrito un contrato de mandato con la sociedad de gestión colectiva para la gestión de cobranza de sus derechos de autor en el Perú, por ello ésta deberá cumplir con retener los montos de dinero que logre captar a favor de cada uno de ellos La retención de la Sociedad de Gestión Colectiva en el Reglamento de la Ley del Impuesto a la Renta El Reglamento de la Ley del Impuesto a la Renta confirma en su artículo 39 -C la calidad de agentes de retención de las Sociedades de Gestión Colectiva, desarrollando los contenidos de los artículos 71º y 77 -A de la Ley del Impuesto a la Renta. El mencionado artículo precisa lo siguiente: El titular de la obra Para efecto de la determinación del impuesto que en definitiva le corresponda por el ejercicio gravable, el titular de la obra que hubiera designado como mandataria a una Sociedad de Gestión Colectiva, considerará percibidas las rentas que obtenga por la utilización de sus obras cuando sean puestas a disposición de la referida sociedad en forma total o parcial, aunque dicho titular no las hubiera cobrado en efectivo o en especie. Para ello tendrá en cuenta la información contenida en el Certificado de Rentas y Retenciones a que se refiere el artículo 45. Asimismo, para efecto de la retención prevista en el artículo 77 -A de la Ley, cuando dicho titular sea domiciliado para efecto del impuesto tendrá las siguientes obligaciones: 1. Comunicar por escrito a la Sociedad de Gestión Colectiva, al momento de su incorporación como socio, su número de Registro Único de Contribuyente (RUC), así como los datos relativos al tipo de contribuyente y a la categoría del impuesto a la cual se encontrarán afectas sus rentas administradas por la sociedad. 2. Comunicar por escrito a la Sociedad de Gestión Colectiva las modificaciones de dichos datos, dentro del plazo de tres (3), contados desde el día siguiente a aquel en que vence el plazo para efectuar la actualización correspondiente en el RUC La Sociedad de Gestión Colectiva Para efecto de la retención prevista en el artículo 77 -A de la Ley, la Sociedad de Gestión Colectiva que tuviera la calidad de mandataria de los titulares de las obras, tendrá en cuenta las siguientes disposiciones: 1. Efectuará la retención respecto de rentas provenientes de derechos de autor y/o de derechos protegidos por la Ley sobre el Derecho de Autor, que se encuentren gravadas con el impuesto. 2. Deberá exigir al usuario de la obra, como condición para autorizar la utilización de dicha obra, la presentación de la Planilla de Ejecución conforme a lo dispuesto el numeral Determinará el monto a retener considerando la información consignada en la comunicación a que se refiere el segundo párrafo del inciso b) del presente artículo. En su defecto, cuando el Titular de la Obra sea una persona natural, la retención se efectuará de acuerdo a lo previsto en el inciso a. del artículo 77 -A de la Ley, salvo que la Sociedad de Gestión Colectiva dispusiera de la evidencia de su condición de no domiciliado, en cuyo caso aplicará lo dispuesto en el inciso b. del mismo artículo. 4. Cuando el Usuario de la obra le hubiera efectuado un pago parcial por la utilización de una obra, efectuará la retención correspondiente a cada titular de la obra comprendido en la Planilla de Ejecución a que se refiere el inciso d) del presente artículo, en forma proporcional a las rentas que le corresponda por dicha Planilla. 5. Son obligaciones de la Sociedad de Gestión Colectiva: i. Llevar un libro denominado Registro de Retenciones Artículo 77 -A de la Ley del Impuesto a la Renta. ii. Registrar en sus libros y registros contables, en una cuenta independiente que deberá crearse para estos fines, las rentas de los perceptores de rentas no identificados a que se refiere el inciso e) del presente artículo. iii. Registrar en sus libros y registros contables, de manera independiente, las operaciones que realice como mandataria y como cesionaria, en caso que hubiera celebrado adicionalmente contratos de adhesión bajo la modalidad de cesión. iv. Presentar declaraciones juradas mensuales con el detalle de los Actualidad Empresarial I-5

6 Informes Tributarios titulares de obras identificados, el monto de las retenciones que corresponda a cada uno de ellos y el monto total de las rentas percibidas por los perceptores de rentas no identificados a que se refiere el numeral 5.3.4, entre otros. v. Entregar al titular de la obra el Certificado de Rentas y Retenciones conforme a lo dispuesto en el Artículo 45. vi. Mantener a disposición de la SUNAT los contratos de representación recíproca que hubiera celebrado con Sociedades de Gestión Colectiva extranjeras, los comprobantes de pago, las Planillas de Ejecución y demás documentación sustentatoria que resulte aplicable. vii. Proporcionar a los usuarios de las obras, en forma previa a la autorización para la utilización de una obra, el formato para la presentación de la Planilla de Ejecución a que se refiere el numeral viii. Mantener una relación actualizada de los Titulares de obras nacionales y extranjeros cuyas rentas administre, incluyendo sus respectivas obras. ix. Mantener, a disposición de los Usuarios de las obras, la información a que se refiere el acápite anterior. En caso que en el ejercicio de sus funciones, la SUNAT detectara a sociedades de gestión colectiva que autoricen la utilización de obras sin Planillas de Ejecución o con Planillas de Ejecución que no contengan la información prevista en el numeral 4 del punto o se presenten con enmendaduras o tachaduras que impidan la identificación de las obras y/o de sus respectivos titulares, la SUNAT comunicará a la Oficina de Derechos de Autor del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual - INDE- COPI, a fin que esta última proceda de conformidad con lo previsto en el artículo 165 de la Ley sobre el Derecho de Autor, cuando corresponda El Usuario de la obra El Usuario de la obra deberá presentar a la Sociedad de Gestión Colectiva una Planilla de Ejecución en la que identificará a las obras cuya autorización de uso solicita, así como a sus respectivos titulares. Dicho documento tendrá carácter de declaración jurada. La Planilla de Ejecución se regirá por lo siguiente: 1. Será presentada debidamente llenada al momento de solicitar a la Sociedad de Gestión Colectiva la autorización para la utilización de una obra. 2. Será presentada en el formato que, para tal efecto, deberá proporcionar la Sociedad de Gestión Colectiva. 3. En caso que el usuario de la obra requiera efectuar alguna modificación o adición en la Planilla de Ejecución, podrá ser rectificada hasta el tercer día hábil del mes siguiente a aquél en el cual se concluyó la utilización de la obra. 4. Deberá contener, como mínimo, la siguiente información: i. Nombre y género de la obra, nombre del Titular de la obra y demás información que permita identificar a la obra o a su titular, según la información que para tal efecto proporcionará la Sociedad de Gestión Colectiva. ii. Fecha y lugar de utilización de la obra. iii. Fecha del primer pago a la Sociedad de Gestión Colectiva por la utilización de la obra. El usuario de la obra se encuentra obligado a mantener a disposición de la SUNAT copia de las Planillas de Ejecución, debidamente recibidas por la Sociedad de Gestión Colectiva El Perceptor de la Renta no identificado La Sociedad de Gestión Colectiva tendrá en cuenta las siguientes disposiciones: 1. Considerará que existe un perceptor de la renta no identificado cuando el usuario de la obra le hubiera presentado una Planilla de Ejecución con errores, omisiones, enmendaduras, tachaduras, entre otros, que no permitan la debida identificación de la obra y/o de sus respectivos titulares. Lo dispuesto no será de aplicación cuando la sociedad cuente oportunamente con información o mecanismos que hagan posible la identificación de la obra y de sus respectivos titulares. La existencia de perceptores de la renta no identificados en una Planilla de Ejecución no afectará la retención de las rentas que se recauden por la utilización de obras cuyos autores se encuentran identificados. 2. De existir un perceptor de la renta no identificado, deberá realizar los procedimientos necesarios destinados a determinar la identidad de la obra y de sus respectivos titulares, para lo cual podrá considerar cualquier información que obtenga por su propia cuenta, de los usuarios de las obras o de las Sociedades de Gestión Colectiva extranjeras con las cuales hubiera celebrado contratos de representación recíproca, entre otros. 3. Si como resultado del procedimiento de verificación a que se refiere el numeral anterior, se realiza la identificación de la obra y de sus respectivos Titulares, deberá retener el importe que corresponda según lo dispuesto por el artículo 77 -A de la Ley y abonarlo al fisco, al mes siguiente de la identificación, dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual. 4. La distribución de las rentas que efectúe la Sociedad de Gestión Colectiva en virtud de lo dispuesto en el artículo 161 de la Ley sobre el Derecho de Autor, implicará la identificación del perceptor de la renta. 5. En ningún caso se considerará que existe un perceptor de la renta no identificado para efecto de lo dispuesto en el Artículo 77 -A de la Ley, cuando la Sociedad de Gestión Colectiva hubiera autorizado la utilización de una obra sin exigir la Planilla de Ejecución conforme a lo dispuesto en el numeral 5.3.3, o en cualquier otro supuesto en el que la sociedad se encuentre impedida de determinar la obra utilizada y/o su respectivo titular, por motivos distintos al previsto en el numeral 1 del presente inciso. En estos casos, la sociedad deberá retener el importe que establece el inciso b) del artículo 77 -A de la Ley y abonarlo al fisco, al mes siguiente de percibida la renta, dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual. Asimismo, de determinarse al perceptor de la renta con posterioridad a la retención señalada en el párrafo anterior, éste tendrá derecho a la compensación o devolución, en caso que hubiera sufrido retenciones en exceso o indebidas. I-6 Instituto Pacífico

7 Área Tributaria Modificación del Porcentaje o Coeficiente de los Pagos a Cuenta del IR de Tercera Categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Modificación del Porcentaje o Coeficiente de los Pagos a Cuenta del IR de Tercera Categoría Fuente : Actualidad Empresarial, Nº Segunda Quincena de Enero Introducción En el mes de enero del ejercicio, los contribuyentes tienen la posibilidad de modificar el porcentaje de 2% para los pagos a cuenta mensuales del Impuesto a la Renta si se encontraran acogidos a dicho sistema, pero los que aplican el sistema de coeficiente recién lo podrán realizar a partir del mes de julio, como veremos a continuación. 2. Modificación del porcentaje del 2% Los contribuyentes que se encuentren en el sistema del porcentaje tienen la opción de modificarlo si lo creen conveniente, mediante balance al 31 de enero o mediante balance al 30 de junio de cada año, teniendo en cuenta que si la modificatoria se realiza en enero obligatoriamente debe modificar el porcentaje a partir de julio en base a los resultados del balance al 30 de junio. La modificación se realiza con la presentación del formulario PDT 625 dentro del plazo de vencimiento para la presentación de la declaración mensual de enero y julio, operando el cambio desde el mes de enero a junio y de julio a diciembre respectivamente, de lo contario el cambio opera desde el mes cuyo plazo para la presentación de la declaración mensual no hubiera vencido al momento de la presentación del balance, independientemente del mes en que se presente el mencionado PDT, el balance siempre se elabora al 31 de enero y 30 de junio, en caso de que no hubiera renta neta se suspenderá la aplicación del porcentaje, es decir el contribuyente no realizará los pagos a cuenta, pero deberá seguir presentando las declaraciones mensuales. La modificación del porcentaje procede previa presentación de la declaración anual del ejercicio anterior, salvo que se hubiera iniciado actividades en el ejercicio. Base legal: Artículo 54º Inc. c) Num. 3 y 5 del Reglamento de Ley del IR y Res. de Sup. Nº / SUNAT ( ) modificada por Res. de Sup. Nº /SUNAT ( ) Compensación de pérdidas tributarias Los contribuyentes que tuvieran pérdidas tributarias arrastrables y decidan modificar el porcentaje del 2% a partir de los meses de enero o julio deben tener en cuenta lo siguiente: En caso la modificación de haga en el mes de enero: a) Podrán deducir de la renta neta resultante un dozavo (1/12) de dichas pérdidas si hubieran optado por el sistema a) de compensación de pérdidas establecido en el artículo 50 del TUO de la Ley del Impuesto a la Renta. b) Podrán deducir de la renta neta resultante un dozavo (1/12) de las pérdidas arrastrables, pero sólo hasta el 50% de la renta neta mencionada acumulada al 31 de enero si hubieran optado por el sistema b) de compensación de pérdidas establecido en el artículo 50 del TUO de la Ley del IR. En caso la modificación se haga en el mes de julio: a) Podrán deducir de la renta neta resultante seis dozavos (6/12) de dichas pérdidas, si hubieran optado por su compensación de acuerdo al sistema a) establecido en el artículo 50º del TUO de la Ley del IR. b) Podrán deducir de la renta neta resultante seis dozavos (6/12) de dichas pérdidas, pero solo hasta el límite del 50% de la renta neta que resulta del balance acumulado al 31 de enero, si hubieran optado por la compensación de acuerdo con el sistema previsto en el inciso b) del artículo 50º del TUO de la Ley del Impuesto a la Renta. El impuesto determinado se divide entre los ingresos netos del balance a enero o junio según corresponda y el resultado se multiplica por 100 y se redondea hasta en dos decimales. Base legal: Artículo 54º Inc. c) Num. 4.2 y 5.2 del Reglamento de la Ley del IR. 3. Modificación del coeficiente Los contribuyentes que se encuentran en el Regimen General y realizan pagos a cuenta del Impuesto a la Renta de Tercera Categoría por el sistema de coeficiente, a partir del mes de julio tienen la opción de modificar el coeficiente que utilizan para determinar el monto del pago a cuenta mensual del IR, para ello deben elaborar un balance general acumulado al mes de junio, el nuevo coeficiente será de aplicación para los pagos a cuenta correspondientes a partir del mes de julio a diciembre, para lo cual deberá presentar el formulario virtual PDT 625 debidamente llenado dentro del plazo de vencimiento para la presentación de la declaración jurada mensual del mes de julio, si la presentación se realizara con posterioridad, el nuevo coeficiente se aplicará a los pagos a cuenta del ejercicio cuyo plazo de presentación y pago no hubiese vencido a la fecha de presentación del dicho balance. El nuevo coeficiente se determinará dividiendo el impuesto calculado sobre la renta neta que resulte del balance acumulado al 30 de junio entre el total de ingresos netos acumulados a dicho mes, en el caso de que no hubiera renta neta, el contribuyente suspenderá la aplicación del coeficiente, es decir no realizará los pagos a cuenta mensuales, pero debe presentar la declaración mensual PDT Nº 621. La modificación del coeficiente procede previa presentación de la Declaración Jurada Anual del ejercicio anterior. Base legal: Artículo 54º Inc. b) Num. 4 del Reglamento de Ley del IR y Res. de Sup. Nº /SUNAT ( ) modificada por Res. de Sup. Nº / SUNAT ( ) Compensación de pérdidas tributarias Los contribuyentes que tuvieran pérdidas tributarias compensables de ejercicios anteriores y decidan modificar el coeficiente deben tener en cuenta lo siguiente: a) Podrán deducir de la renta neta resultante seis dozavos (6/12) de dichas pérdidas, si hubieran optado por su compensación de acuerdo al sistema a) establecido en el artículo 50º del TUO de la Ley del IR. b) Podrán deducir de la renta neta resultante seis dozavos (6/12) de dichas pérdidas, pero sólo hasta el límite del 50% de la renta neta que resulta del balance acumulado al 30 de junio, si hubieran optado por la compensación de acuerdo con el sistema previsto en el inciso b) del artículo 50º del TUO de la Ley del Impuesto a la Renta. Base legal: Artículo 54º Inc. b) Num. 5.1 del Reglamento de Ley del IR. I Actualidad y Aplicación Práctica Actualidad Empresarial I-7

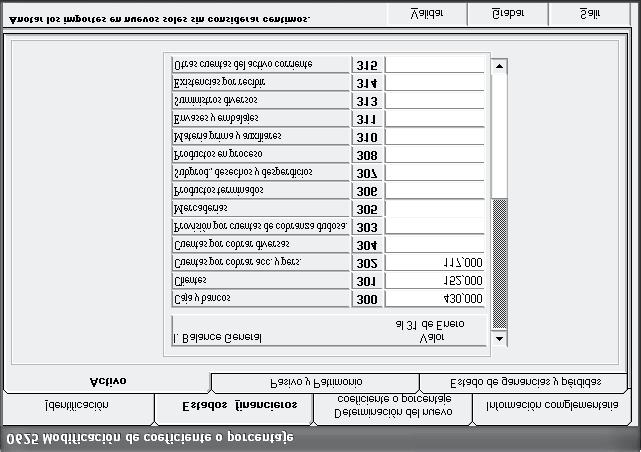

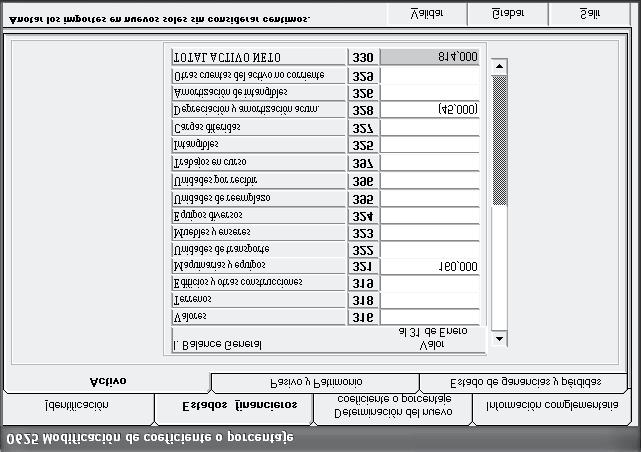

8 Actualidad y Aplicación Práctica 4. Registro obligatorio del balance acumulado El balance acumulado tiene carácter de declaración jurada y debe ser registrado en el libro de inventario y balances a valores históricos. Base legal: Artículo 6º Res. de Superintendencia Nº /SUNAT ( ). 5. Base imponible para aplicar el nuevo coeficiente o porcentaje La base imponible para los pagos a cuenta mensuales está conformada por el total de ingresos gravables de la tercera categoría devengados mensualmente, menos las devoluciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza. No se considera la diferencia de cambio que pueda generar los activos y pasivos en moneda extranjera; sin embargo, si debe considerarse la ganancia por diferencia de cambio realizada por las cobranzas o pagos de operaciones en moneda extranjera. Base legal: Artículo 85º del TUO de la Ley del IR y RTF Nº ( ). 6. Atraso de los libros contables Cuando el contribuyente elabora un balance para modificar el coeficiente o porcentaje, deberá registrar las operaciones que sustentan dicho balance en el libro de Inventario y Balances con un atraso no mayor a dos (2) meses contados desde el primer día hábil del mes siguiente a enero o junio según corresponda: Base legal: Anexo 2 de la Res. Nº /SUNAT ( ) modificado por Res. Nº / SUNAT ( ). 7. Aplicaciones prácticas Caso Nº 1 Golden Fast S.A. Balance de Situación al 31 de enero de 2011 (Expresado en nuevos soles) Activo Caja y bancos 430,000 Clientes 152,000 Mercaderías 117,000 Inmueb., Maq. y Equipo 160,000 Deprec. y amortiz. acum. -45,000 Total Activo 814,000 Pasivo Tributos por pagar 10,000 Remun. y Partic. por pagar 23,000 Proveedores 410,000 Cuentas por pagar diversas 50,500 Total Pasivo 493,500 Patrimonio Capital 253,000 Reservas 12,000 Resultados acumulados -35,600 Resultado del período 91,100 Total Patrimonio 320,500 Total Pasivo y Patrimonio 814,000 Golden Fast S.A. Estado de Pérdidas y Ganancias del 1 de enero al 31 de enero de 2011 (Expresado en nuevos soles) Ventas 1,650,000 Costo de ventas -420,000 Utilidad Bruta 1,230,000 Gastos de administración -345,000 Gastos de ventas -756,900 Otros gastos -44,500 Otros ingresos gravables 7,500 Utilidad 91,100 En base a dicha información se pide determinar el nuevo porcentaje que deberá aplicarse para los pagos a cuenta de enero a junio. Solución: Como la empresa optó por modificar el porcentaje en el primer semestre con el balance acumulado al 31 de enero, debe elaborar un balance a dicha fecha y presentarlo en el PDT 625 Modificación de coeficiente o porcentaje, la modificación será de acuerdo a los resultados de dicho balance. Determinación de la renta neta y cálculo del nuevo porcentaje: Utilidad según balance 91, Adiciones 25, Deducciones -3, Renta Neta 113, /12 pérd. tributaria año anterior -1, Renta Neta antes de Particip. 112, Particip. de los trabajadores 10% -11, Renta Neta Imponible 100, IR 30% 30, Cálculo de la pérdida tributaria compensable de ejercicios anteriores: 12,690/12 x 1 = 1, Parte compensable En vista que la empresa ha optado por compensar las pérdidas tributarias en base al sistema a) del artículo 50º del TUO de la Ley del Impuesto a la Renta, puede compensar 1/12 de dichas pérdidas contra el total de la renta obtenida en base al balance al 31 de enero de Determinamos el nuevo porcentaje Imp. calculado a enero 2011: Ingr. netos de enero 2011: Como se puede apreciar el nuevo porcentaje a aplicar desde el mes de enero a junio de 2011 es de 1.83% para los respectivos pagos a cuenta del IR. La empresa debe presentar el PDT 625 hasta la fecha de vencimiento del pago a cuenta del mes de enero, de lo contrario el nuevo porcentaje surte efecto contra los pagos a cuenta que no hayan vencido a la presentación del mencionado PDT conteniendo el balance acumulado, siendo la fecha límite para la presentación el vencimiento de la presentación de la declaración mensual del mes de junio Llenado del PDT ,278 = x 100 = 1.83% 1,657,500 Empresa que modifica el porcentaje en el mes de enero 2010 y compensa pérdidas por el sistema a) La empresa "Golden Fast S.A." modificará el porcentaje de pagos a cuenta en el mes de enero del ejercicio En el año 2010 el resultado tributario fue pérdida por 12,690 que serán compensadas de acuerdo con el sistema a) del artículo 50º del TUO de la Ley del Impuesto a la Renta. Al 30 de enero de 2011 la empresa mencionada cuenta con los siguientes Estados Financieros: I-8 Instituto Pacífico

9 Área Tributaria I Actualidad Empresarial I-9

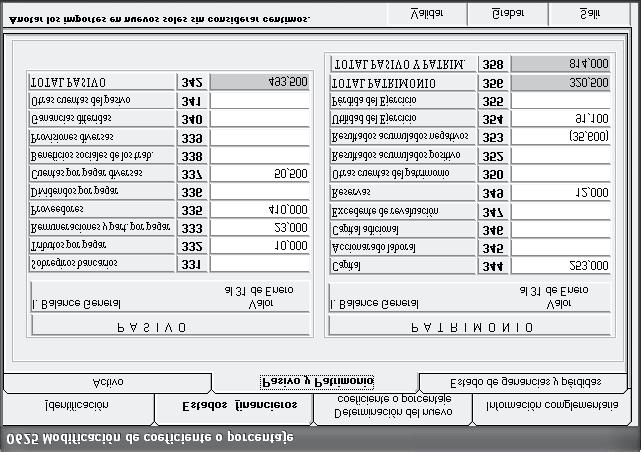

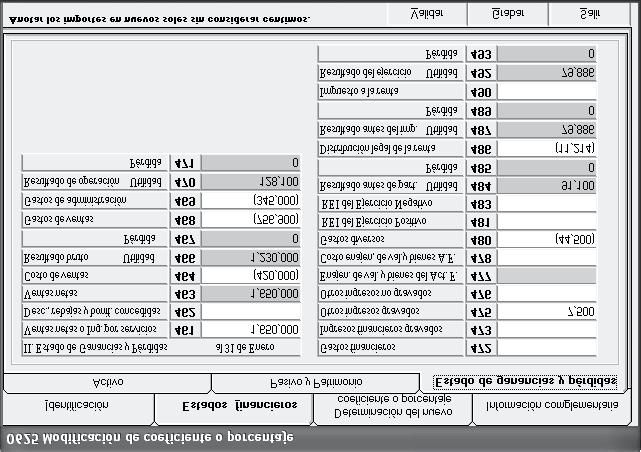

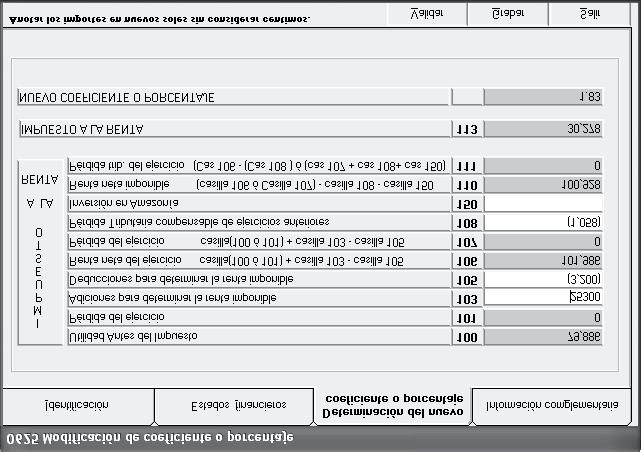

10 Actualidad y Aplicación Práctica Caso Nº 3 Caso Nº 2 Empresa que desea modificar el porcentaje y que compensa pérdidas por el sistema b) La empresa "Industrial Campo y Sol S.A." desea modificar el porcentaje de pagos a cuenta en el mes de enero del ejercicio En el año 2010 el resultado tributario fue pérdida por 8,200 que serán compensadas de acuerdo con el sistema b) del artículo 50º del TUO de la Ley del IR. Al 31 de enero de 2011 la empresa cuenta con los siguientes Estados Financieros: Industrial Campo y Sol S.A. Balance de Situación al 31 de enero de 2011 (Expresado en nuevos soles) ACTIVO Caja y bancos 82,000 Clientes 203,000 Mercaderías 166,200 Inmueb., Maq. y Equipo 78,000 Deprec. y amortiz. acum. -45,600 Total Activo 483,600 PASIVO Tributos por pagar 7,500 Remun. y Partic. por pagar 12,000 Proveedores 170,000 Cuentas por pagar diversas 73,000 Total Pasivo 262,500 PATRIMONIO Capital 160,000 Reservas 15,000 Resultados acumulados 44,100 Resultado del período 2,000 Total Patrimonio 221,100 Total Pasivo y Patrimonio 483,600 Industrial Campo y Sol S.A. Estado de Pérdidas y Ganancias del 1 de enero al 31 de enero de 2011 (Expresado en nuevos soles) Ventas 1,510,000 Costo de ventas -834,000 Utilidad Bruta 676,000 Gastos de administración -420,000 Gastos de ventas -243,000 Otros gastos -28,980 Otros ingresos gravables 17,980 Utilidad 2,000 Solución: Como la empresa desea modificar el porcentaje en el mes de enero con el balance acumulado al 31 de enero del año 2011, debe elaborar un balance a dicha fecha y modificar el porcentaje de acuerdo a los resultados de dicho balance. Determinación de la renta neta y cálculo del impuesto: Utilidad según balance 2,000 Adiciones 5,900 Deducciones -800 Renta Neta 7,100 1/12 Pérdida tributaria año anterior -683 Renta Neta antes de Particip. 6,417 Particip. de los trabajadores 10% -642 Renta Neta Imponible 5,775 I.R 30% 1,733 Cálculo de la pérdida tributaria compensable del año anterior: 8,200/12 x 1 = Parte compensable sólo hasta el 50% de la Renta Neta 50% de la renta neta = 3,550 Determinamos el nuevo porcentaje Imp. calculado a enero 2011: Ingr. acumul. a enero 2011: 1,733 = x 100 = 0.11% 1,527,980 Como se puede apreciar el nuevo porcentaje a aplicar desde el mes de enero a junio de 2011 es de 0.11% para los respectivos pagos a cuenta del Impuesto a la Renta. La empresa debe presentar el PDT 625 hasta la fecha de vencimiento del pago a cuenta del mes de enero, de lo contrario la modificación surte efecto a partir del pago a cuenta que no hubiera vencido a la fecha de presentación del PDT mencionado. Empresa que modifica el coeficiente El Sr. Julio Casanova Boza propietario de un negocio unipersonal que se encuentra en el Régimen General del Impuesto a la Renta, desea modificar el coeficiente de sus pagos a cuenta del mes de julio a diciembre de 2011, ya que según los resultados del año anterior viene utilizando un coeficiente de y de acuerdo a sus proyecciones estima que los resultados del año 2011 no le serán tan beneficiosos y el monto de los pagos a cuenta serán excesivos. Al 30 de junio de 2011 la empresa cuenta con los siguientes Estados Financieros: Julio Casanova Boza Balance de Situación al 30 de junio de 2011 (Expresado en nuevos soles) ACTIVO Caja y bancos 90,000 Clientes 308,000 Mercaderías 87,000 Inmueb., Maq. y Equipo 180,000 Deprec. y amortiz. acum. -45,000 Total Activo 620,000 PASIVO Tributos por pagar 18,000 Remun. y Partic. por pagar 6,000 Proveedores 302,000 Cuentas por pagar diversas 56,500 Total Pasivo 382,500 PATRIMONIO Capital 208,000 Reservas 12,000 Resultados acumulados -8,500 Resultado del período 26,000 Total Patrimonio 237,500 Total Pasivo y Patrimonio 620,000 Julio Casanova Boza Estado de Pérdidas y Ganancias del 1 de enero al 30 de junio de 2011 (Expresado en nuevos soles) Ventas 1,235,000 Costo de ventas -420,000 Utilidad Bruta 815,000 Gastos de administración -345,000 Gastos de ventas -406,900 Otros gastos -44,500 Otros ingresos gravables 7,400 Utilidad 26,000 En base a dicha información se pide determinar el nuevo coeficiente que deberá aplicarse para los pagos a cuenta de julio a diciembre de Solución: En vista que el señor Casanova estima que no tendrá buenos resultados económicos el año 2011 opta por modificar el coeficiente en base al balance acumulado del primer semestre, el resultado obtenido le permite utilizar un coeficiente menor y así poder disminuir el monto de los pagos a I-10 Instituto Pacífico

11 Área Tributaria I cuenta mensuales del Impuesto a la Renta de julio a diciembre del año Determinación de la renta neta y cálculo del nuevo coeficiente: Utilidad según balance 26,000 Adiciones 13,000 Deducciones -2,800 Renta Neta 36,200 Particip. de los trabajadores 10% -3,620 Renta Neta Imponible 32,580 IR 30% 9,774 Determinación del nuevo coeficiente Imp. calculado a junio 2011: Ingr. netos de ene. a jun. 2011: 9,774 1,242,400 = El nuevo coeficiente de puede utilizarlo a partir del pago a cuenta del mes de julio siempre y cuando presente el PDT 625 hasta la fecha de vencimiento del pago a cuenta de dicho mes, de lo contrario será de aplicación contra los pagos a cuenta que no hubieran vencido a la fecha de presentación de dicho PDT, y además también debe haber presentado la declaración jurada anual el IR. Industrias Jerry S.R.L. Estado de Pérdidas y Ganancias del 1 de enero al 31 de enero de 2011 (Expresado en nuevos soles) Ventas 1,220,000 Costo de ventas -420,000 Utilidad Bruta 800,000 Gastos de administración -340,000 Gastos de ventas -406,900 Otros gastos -41,500 Otros ingresos gravables 7,400 Utilidad 19,000 En base a dicha información se pide determinar el nuevo porcentaje que deberá aplicarse para los pagos a cuenta de julio a diciembre. Solución: Determinación de la renta neta y cálculo del impuesto: Utilidad según balance 19,000 Adiciones 8,500 Deducciones -25,200 Renta Neta 2,300 1/12 de la pérdida arrastrable -4,167 Renta Neta Imponible 0 IR 30% 0 Determinación del nuevo porcentaje Imp. calculado a junio 2011: Ingr. netos de ene. a jun. 2011: 0 1,227,400 = 0 En vista que el resultado obtenido en el primer semestre es pérdida tributaria se suspende la aplicación del porcentaje, es decir no se realiza pagos a cuenta de enero a junio del año 2011, siempre que presente el PDT 625 dentro del vencimiento del plazo para realizar el pago a cuenta del mes de julio. Llenado del PDT 621 IGV Renta mensual Asumiendo que la empresa en el mes de julio ha tenido un ingreso mensual 80,000 la forma de llenar el PDT IGV Renta del mes de julio 2011 en el rubro del Impuesto a la Renta debe ser de la siguiente forma: Caso Nº 4 Empresa que suspende la aplicación del porcentaje La empresa "Industrias Jerry S.R.L." desea modificar el porcentaje de sus pagos a cuenta del IR a partir del mes de enero de 2011, posee una pérdida tributaria arrastrable de 50,000 y se encuentra en el sistema a) de compensación de pérdidas. Los ingresos del mes de enero de 2011 fueron de 80,000. Al 31 de enero de 2011 la empresa cuenta con los siguientes Estados Financieros: Industrias Jerry S.R.L. Balance de Situación al 31 de enero de 2011 (Expresado en nuevos soles) ACTIVO Caja y bancos 90,000 Clientes 220,000 Mercaderías 87,000 Inmueb., Maq. y equipo 180,000 Deprec. y amortiz. acum. -45,000 Total Activo 532,000 PASIVO Tributos por pagar 18,000 Remun. y Partic. por pagar 6,000 Proveedores 302,000 Cuentas por pagar diversas 56,500 Total Pasivo 382,500 PATRIMONIO Capital 127,000 Reservas 12,000 Resultados acumulados -8,500 Resultado del período 19,000 Total Patrimonio 149,500 Total Pasivo y Patrimonio 532,000 Caso Nº 5 Empresa que suspende la aplicación del coeficiente La empresa "La Gracia S.A." desea modificar el coeficiente de sus pagos a cuenta del IR, para ello elabora sus estados financieros al 30 de junio de 2011, y presenta el PDT 625 en el mes de setiembre de 2011, cuando ya había vencido el plazo para presentar la declaración mensual de agosto de 2011 la empresa tiene una utilidad contable de 13,500 y se ha determinado adiciones por 8,500 y deducciones por 28,000. Los ingresos netos acumulados al mes de junio de 2011 son de 1,432,000. Los ingresos gravados devengados del mes de setiembre de 2011 fueron de 120,000. Se pide determinar el nuevo coeficiente a utilizar. Solución: En el presente caso, en vista que el PDT 625 se presenta en el mes de setiembre cuando ya ha vencido el plazo para presentar la declaración del pago a cuenta del mes de agosto de 2011, la modificación surte efecto a partir del pago a cuenta del mes de setiembre de 2011 que será declarado en el mes de octubre de Determinación de la Renta Neta y cálculo del IR del semestre: Utilidad según balance 13,500 Adiciones 8,500 Deducciones -28,000 Renta Neta 0 IR 30% 0 Determinación del nuevo coeficiente: Imp. calculado a junio 2011: Ingr. netos de ene. a jun. 2011: 0 1,432,000 = 0 En vista que el resultado obtenido en el primer semestre es pérdida tributaria se suspende la aplicación del coeficiente, es decir no se realiza pagos a cuenta de setiembre a diciembre del año Actualidad Empresarial I-11

12 Actualidad y Aplicación Práctica Reconocimiento de Ingresos de las Empresas de Construcción Ficha Técnica Autor : Dra. Patricia Román Tello ( * ) Título : Reconocimiento de Ingresos de las Empresas de Construcción Fuente : Actualidad Empresarial, Nº Segunda Quincena de Enero Introducción La regla general para la imputación de ingresos (y gastos) es el criterio del devengado, el cual se encuentra previsto en el artículo 57º de la LIR, sin embargo, también existe un tratamiento especial para la imputación de ingresos para el caso de las empresas de construcción o similares. Este tratamiento especial, se encuentra previsto en el artículo 63º de la LIR, al cual abordaremos a detalle en el presente informe. Así, mediante el Informe de la SUNAT Nº SUNAT/2B0000 1, se señala lo siguiente: La elección del método a o b contemplados en el artículo 63 de la LIR que efectúe el contribuyente una vez efectuados los tres años de ejecución determinará la forma como calculará su pago a cuenta por la totalidad del mes en que se cumplió el trienio. Asimismo, mediante el Informe de la SUNAT Nº SUNAT/2B0000 2, se señala lo siguiente: Las empresas de construcción y similares que ejecuten contratos de obra cuyos resultados según el contrato respectivo correspondan a un ejercicio, deben determinar su Impuesto a la Renta de acuerdo a las reglas generales del Impuesto. De otro lado, las empresas que ejecuten contratos de obra que correspondan a más de un ejercicio gravable, pueden optar por elegir alguno de los métodos previstos en el artículo 63 del TUO de la Ley del Impuesto a la Renta, para determinar su Impuesto a la Renta. 2. Qué se entiende por empresas de construcción o similares? Las actividades de construcción, se encuentran previstas en la Clasificación Industrial Internacional Uniforme de las Naciones Unidas- CIIU Rev.3 código 45 y comprende las siguientes actividades: División 45-Construcción Preparación del terreno ( * ) Dra. Patricia Román Tello. Honorario del Taller de Estudios Fiscales de la Universidad Nacional Mayor de San Marcos. 1 Informe emitido por SUNAT, de fecha Informe emitido por SUNAT, de fecha Esta información puede encontrase en la siguiente dirección Web: unstats.un.org/unsd/cr/registry/regcs.asp?cl=2&lg=3&co=45 División 45-Construcción Construcción de edificios completos y de partes de edificios; obras de ingeniería civil 453 Acondicionamiento de edificios 454 Terminación de edificios 455 Alquiler de equipo de construcción y demolición dotado de operarios Es decir, no todos los contratos de obra pueden invocar la aplicación del artículo 63º de la LIR, sino tan sólo aquellos que siendo realizados por una empresa constructora, se encuentren comprendidos en la CIIU 452- Construcción de edificios completos y de partes de edificios, obras de ingeniería civil. 3. Qué se entiende por actividades similares a la construcción? El antepenúltimo párrafo del artículo 36º del Reglamento de la LIR define como actividades similares a las que cuentan con proyectos con alto nivel de riesgo, a ser ejecutado durante más de un ejercicio gravable y cuyo resultado sólo es posible definirlo razonablemente hasta finalizar el proyecto. Las empresas con proyectos que reúnan las características antes indicadas y opten por aplicar para tales proyectos el régimen establecido en el artículo 63º de la LIR, deberán solicitar a la SUNAT la autorización correspondiente. Para tal efecto, la SUNAT previa coordinación con el Ministerio de Economía y Finanzas, deberá emitir la resolución respectiva en un plazo no mayor a treinta días. Respecto a dicha autorización, debemos señalar que el Procedimiento 41 del TUPA 2009 de la SUNAT (aprobado por D.S. Nº EF 34 ) establece que el contribuyente debe presentar una solicitud pidiendo autorización para aplicar el régimen de determinación de renta bruta a empresas similares a las de construcción, firmada por el deudor tributario o representante legal acreditado en el RUC, sustentando su calidad de empresa similar a la de construcción. Autorizaciones y solicitudes vinculadas al Impuesto a la Renta Procedimiento 41: Autorización para aplicar el Régimen de determinación de Renta Bruta a empresas similares a las de construcción. 4. Cuáles son los contratos de obra cuyos resultados correspondan a más de un ejercicio? Una vez definida quienes son las empresas de construcción y similares, el artículo 63º 4 Publicado el de la LIR agrega que para poder aplicar uno de los tres métodos previstos en esta norma, dichas empresas deberán ejecutar contratos de obra cuyos resultados correspondan a más de un (1) ejercicio gravable. Respecto al ejercicio gravable, tal y como lo señala el artículo 57º de la LIR, éste comienza el 1 de enero de cada año y finaliza el 31 de diciembre, debiendo coincidir en todos los casos el ejercicio comercial con el ejercicio gravable, sin excepción. Por lo que a modo de ejemplo, podría ser que una empresa constructora inicie la obra el y la culmine el , con lo cual dicha obra abarcaría más de un ejercicio gravable, pero de ningún modo un año calendario Definición de contratos de obra Ahora bien, resulta importante definir qué se debe entender por contratos de obra. La definición de contratos de obra, no se encuentran definidas expresamente en la legislación tributaria (LIGV), por ello debemos recurrir al Código Civil. Ello, en aplicación de la Norma IX del Título Preliminar del Código Tributario, el cual establece que en lo no previsto por las normas tributarias, podrán aplicarse normas distintas a las tributarias, siempre que no se opongan ni las desnaturalicen. El Código Civil en su artículo 1756º establece entre las modalidades de prestación de servicios nominados a los siguientes: a. La locación de servicios. b. El contrato de obra. c. El mandato. d. El depósito. e. El secuestro. Los artículos 1771º a 1789º del Código Civil establecen las características que tienen los contratos de obra. Así, el artículo 1771º del precitado cuerpo legal establece que mediante el contrato de obra el contratista se obliga a hacer una obra determinada y el comitente a pagarle una retribución. Por lo expuesto, se puede apreciar que cuando el artículo 63º de la LIR hace referencia a empresas de construcción que ejecuten contrato de obra cuyos resultados correspondan a más de un ejercicio gravable, se hace referencia a las empresas que brindan servicios de construcción 6, 5 Para que sea año calendario, se tendría que haber culminado la obra el El subrayado es nuestro. I-12 Instituto Pacífico

Método de lo percibido: Asignar a cada ejercicio")

13 Área Tributaria I es decir, se refieren a aquellas empresas (contratistas) construyen por encargo de un tercero (comitente). Dicho servicio de construcción se realiza en la propiedad del comitente, es decir, conforme lo señala Picón Gonzales, las rentas que provengan de la ejecución de contrato de obra, no serán de aplicación a la actividad Comitente: Encarga la construcción. A continuación, mostramos de manera general los tres sistemas contenidos en el artículo 63º de la LIR: Sistemas de Reconocimiento de Ingresos a) Método de lo percibido: Asignar a cada ejercicio gravable la renta bruta que resulte de aplicar sobre los importes cobrados por cada obra, durante el ejercicio comercial, el porcentaje de ganancia bruta calculado para el total de la respectiva obra. b) Método de lo devengado: Asignar a cada ejercicio gravable la renta bruta que se establezca deduciendo del importe cobrado o por cobrar por los trabajos ejecutados en cada obra durante el ejercicio comercial, los costos correspondientes a tales trabajos. c) Método de lo diferido: Diferir los resultados hasta la total terminación de las obras, cuando éstas, según contrato, deban ejecutarse dentro: - Un plazo no mayor de tres (3) años, en cuyo caso los impuestos que correspondan se aplicarán sobre la ganancia así determinada, en el ejercicio comercial en que se concluyan las obras, o se recepcionen oficialmente, cuando este requisito deba recabarse según las disposiciones vigentes sobre la materia. - En caso que la obra se deba terminar o se termine en plazo mayor de tres (3) años, la utilidad será determinada el tercer año conforme a la liquidación del avance de la obra por el trienio y, a partir del cuarto año, siguiendo los métodos a que se refieren los incisos a) y b) del artículo 63º de la LIR. Tal y como se expresa en los incisos a) y b) del artículo en comentario, la norma hace alusión a asignar la renta a cada ejercicio gravable, ello de conformidad con el avance de obra, coincidiendo así el principio del devengado. Contrato de obra (Art del CC) inmobiliaria 7, en la cual la empresa de construcción edifica sobre un terreno de su propiedad y luego vende los departamentos 8. Sin embargo, a las inmobiliarias, sólo por excepción se les podría aplicar el artículo 63º en comentario, cuando éstas construyan para un tercero bajo la modalidad de un contrato de obra. En el sistema del diferimiento, la norma hace referencia a años y no a ejercicios gravables, es decir, se podría diferir para fines del Impuesto a la Renta los ingresos hasta el tercer año. Sin embargo, la NIC 11: Contratos de Construcción, señala que los ingresos se reconocen de acuerdo con el grado de avance de la obra, generándose así, las conocidas diferencias temporales, como consecuencia de un ingreso contable que se imputa a períodos distintos al tributario Contratista: Ejecuta el servicio de construcción Pronunciamientos de la SUNAT través de Informes Respecto, a este sistema c) del diferimiento, la SUNAT ha señalado sobre el cómputo del diferimiento, lo siguiente: Informe Nº SUNAT/2B : Para efecto del inciso c) del artículo 63 del TUO de la Ley del Impuesto a la Renta, la duración de la ejecución del contrato se computa por años y no por ejercicios gravables. El plazo al que alude el inciso c) del artículo 63 del TUO de la Ley del Impuesto a la Renta debe computarse desde que se inicia la ejecución de la obra. Para tal efecto, deberá considerarse la fecha en que se inicie la ejecución de las prestaciones a cargo del contratista que integran el contrato de obra acordado entre las partes de la relación jurídica. Como señalamos, el inciso c) del artículo 63º hace referencia a los diferimientos de resultados hasta la total terminación de la obra, las cuales se subdividen en dos plazos: Las obras que se ejecutan en un plazo no mayor a tres años. Las obras que se ejecutan en plazo mayor a tres años. El segundo párrafo del artículo 63º inciso c) de la LIR, establece que, en caso que la obra se deba terminar o se termine en plazo mayor de tres (3) años, la utilidad será determinada el tercer año conforme a la liquidación del avance de la obra por el trienio y, a partir del cuarto año, siguiendo los métodos a que se refieren los incisos a) y b) de este artículo. Tal y como está redactado el precitado inciso c) del artículo 63º de la LIR para el caso de obras mayores a tres años, el esquema práctico sería de la siguiente manera: Asumiendo que un contrato de obra se inicie el y culminaría el El tercer año de ejecución se cumpliría el (es decir, en nuestro caso, la renta se tendría que calcular el tercer año, el cual comienza el ), dicha renta se tendría que calcular desde el inicio del contrato hasta el , es decir conforme indica la norma por el trienio. A partir del mes de setiembre de 2011 hasta que culmine la obra ( ) a opción de la empresa se deberá tributar según el sistema a) o b) del artículo 63º de la LIR año 2 años 3 años 4 años Asimismo, respecto a este último sistema la SUNAT ha señalado sobre los gastos posteriores a la recepción, lo siguiente: Informe Nº SUNAT/2B : Tratándose de contratos de obra en los cuales de acuerdo con las disposiciones vigentes sobre la materia se requiere la recepción oficial de la misma, en caso se haya optado por el método de diferimiento de los resultados a que se refiere el inciso c) del artículo 63 del Texto Único Ordenado de la Ley del Impuesto a la Renta, la fecha en que se efectúe la recepción oficial de la obra será la que determine la imputación de los resultados de las obras al ejercicio en que dicha recepción ocurra. En caso se incurra en costos en un ejercicio posterior al de la entrega oficial de la obra, los mismos serán deducidos en el ejercicio en que se devenguen siempre que cumplan con el principio de causalidad. 7 Las actividades inmobiliarias se encuentran en el CIIU Rev.3 División 70, cuyo giro principal es la venta de departamentos. 8 PICÓN GONZALES, Jorge. En Construyendo Contingencias. Editorial CAPECO 2008, pág Informe emitido por SUNAT, de fecha 9 de agosto de Informe emitido por SUNAT, de fecha 20 de marzo de Actualidad Empresarial I-13

14 Actualidad y Aplicación Práctica Finalmente, la SUNAT ha señalado sobre la aplicación de precios de transferencia, lo siguiente: Informe Nº SUNAT/2B : El diferimiento de resultados contenido en el inciso c) del artículo 63 del Texto Único Ordenado de la Ley del Impuesto a la Renta que aplica una de las partes vinculadas es un supuesto que habilita a efectuar el ajuste al valor de mercado en las operaciones celebradas entre empresas vinculadas, cuando se determine un menor Impuesto a la Renta en un ejercicio determinado. Si ambas partes vinculadas están sujetas al diferimiento de resultados a que se refiere el inciso c) del artículo 63 del TUO de la Ley del Impuesto a la Renta, también será de aplicación el ajuste al valor de mercado de las operaciones señaladas siempre y cuando dicho tratamiento genere una menor determinación del Impuesto a la Renta en un ejercicio determinado. 6. Requisitos que se deben cumplir en los tres sistemas En todos los casos se llevará una cuenta especial por cada obra, es decir se debe llevar el control de los costos por cada obra, los mismos que deberán diferenciarse en las cuentas analíticas de gestión. Además se deberá diferenciar los ingresos provenientes de cada obra. Para tal efecto el contribuyente habilitará las subcuentas necesarias. Ello, de conformidad a lo establecido en el último párrafo del artículo 36º del reglamento de la LIR. El método que se adopte, según lo dispuesto en este artículo, deberá aplicarse uniformemente a todas las obras que ejecute la empresa de construcción, y no podrá ser variado sin autorización de la SUNAT, la que determinará a partir de qué año podrá efectuarse el cambio. 7. Pagos a cuenta mensuales De conformidad con el artículo 36º del Reglamento de la LIR, las empresas de construcción o similares se sujetarán a las siguientes normas a fin de determinar sus pagos a cuenta mensuales: 7.1. Método de lo percibido Las empresas que se acojan a este método considerarán como ingresos netos los importes cobrados en cada mes por avance de obra. 11 Informe emitido por SUNAT, de fecha 19 de julio de Método de lo devengado En este método se considerarán como ingresos netos del mes, la suma de los importes cobrados y por cobrar por los trabajos ejecutados en cada obra durante dicho mes. En el caso de obras que requieran la presentación de valorizaciones por la empresa constructora o similar, se considerará como importe por cobrar el monto que resulte de efectuar una valorizaclón de los trabajos ejecutados en el mes correspondiente Método de lo diferido Para la aplicación de este método, se han establecido dos supuestos distintos: La ejecución de la obra es no mayor de tres (3) años: En este supuesto, considerarán como ingresos netos los importes cobrados en cada mes por avance de las obras que se encontraran en el último ejercicio de su ejecución. La ejecución de la obra es mayor de tres (3) años: Los pagos a cuenta se efectuarán de acuerdo a lo dispuesto en el inciso c) del artículo 63 de la LIR: En caso que la obra se deba terminar o se termine en plazo mayor de tres (3) años, la utilidad será determinada el tercer año conforme a la liquidación del avance de la obra por el trienio y, a partir del cuarto año, siguiendo los métodos a que se refieren los incisos a) y b) de este artículo. 8. Aplicación práctica La empresa Construyendo Juntos S.A. ha celebrado un contrato de obra, y para ello, desea determinar el Impuesto a la Renta del primer ejercicio gravable. Se sabe que dicha empresa se constituyó en agosto 2006, y ese mismo año celebró un contrato a plazo fijo para construir un inmueble a favor de un tercero. Adicionalmente, nos proporciona la siguiente información: Datos de la obra Monto estim. del contrato: 1 800, Costo total estim. de la obra: 1 500, Margen de ganancia: 300, Duración: 3 ejerc. grav. (1 año y seis meses) Inicio de la obra: Fin de la obra: Ingreso percibo en el 2006: 300,060 Gastos operativo de 2006: ,000 Además, la empresa Construyendo Juntos S.A decidió acogerse al sistema a) del artículo 63º de la LIR para efectos de determinar la renta gravable de cada ejercicio comprendido en el presente contrato de obra. Solución: Método del percibido Antes de proceder a la resolución es preciso señalar que dicha empresa contratista sí puede optar por aplicar la imputación de ingresos prevista en el artículo 63º de la LIR, puesto que su contrato de obra tiene una duración de más de un ejercicio gravable. Ahora bien, para el sistema a) del artículo 63º de la LIR, todo importe cobrado en el ejercicio se considera ingreso afecto al Impuesto a la Renta, de manera independiente a si se ha devengado o no el mismo. Sin embargo, los ingresos percibos no equivalen a la renta bruta del período sujeto a gravamen, sino que dicha renta se determina luego de aplicar a dichos ingresos el margen de ganancia bruta calculado para el total de la obra. Renta Bruta: Importe percibido x % de Ganancia Bruta estimada para toda la obra. Ahora bien, la norma tributaria no ha establecido expresamente el procedimiento para encontrar el margen de ganancia bruta calculado para el total de la obra tal, es por ello que a nuestro criterio el procedimiento es el siguiente: Porcentaje de la ganancia bruta para los dos 2 primeros años de la obra Concepto Ingresos totales (a) Costos totales 12 (b) Renta Bruta (c) (Ganancia estimada) % de la ganancia bruta total (c)/ (a) Importes 1 800, (1 500,000.00) 300, % En el presente caso, según los datos proporcionados en la obra, el monto efectivamente percibido en el 2006 por la empresa constructora es de 300,060. A este monto se le aplica el porcentaje de la ganancia bruta determinado anteriormente (300,060 x 16.67%). A este monto se le tiene que deducir los gastos operativos aceptados tributariamente (en el presente ejercicio, ascienden a 10,020). Como señalamos anteriormente, puesto que nos encontramos bajo el método de lo percibido, sólo se tienen que considerar los montos efectivamente cobrados por la empresa. A continuación, se detalla el monto de Impuesto a la Renta del ejercicio 2006: Declaración Jurada Anual del IR 2006 Al 31 de diciembre de 2006 Ingresos imputables del primer año Porcentaje de la utilidad bruta total (16.67%x 300,060) 300,060 50, 020 (-) Gastos operativos del ejercicio (10,020) Renta neta imponible Impuesto a la Renta 30% 40,020 12, Se sabe que dentro de los costos estimados por la empresa constructora, se encuentran los desembolsos incurridos por la adquisición de ladrillos, cementos, pintura, piedras, fierro, etc, los cuales ascienden a 1,500, I-14 Instituto Pacífico