|

|

|

- Alfonso Gallego Crespo

- hace 5 años

- Vistas:

Transcripción

1 Página 1 de 6 Aprueban disposiciones y formularios para la Declaración Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2004 SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Lima, 19 de enero de 2005 CONSIDERANDO: Que según el artículo 79º del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo Nº EF y modificatoria, los contribuyentes del impuesto que obtengan rentas computables para los efectos de esta ley, deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable en los medios, condiciones, forma, plazos y lugares que determine la SUNAT; Que el citado artículo faculta a la SUNAT a establecer o exceptuar de la obligación de presentar la declaración jurada del Impuesto a la Renta, en los casos que estime conveniente, a efecto de garantizar una mejor administración o recaudación del impuesto; Que resulta necesario establecer los medios, condiciones, forma, plazos y lugares para la presentación de la Declaración Anual del Impuesto a la Renta correspondiente al ejercicio gravable 2004; Que de otro lado, el artículo 9º del Decreto Supremo N º EF dispone que la presentación de la declaración y el pago del Impuesto a las Transacciones Financieras - ITF a que se refiere el inciso g) del artículo 9º de la Ley Nº 28194, se efectúe conjuntamente con la presentación de la declaración jurada anual del Impuesto a la Renta; Que el inciso c) del artículo 17º de la citada Ley establece que la declaración y pago del ITF antes señalado se realizarán en la forma, plazo y condiciones que establezca la SUNAT; Que por otra parte, el artículo 6º del Reglamento de la Garantía de Estabilidad Tributaria y de las Normas Tributarias de la Ley Orgánica de Hidrocarburos - Ley Nº 26221, aprobado por Decreto Supremo Nº EF y modificatorias, establece que el monto a pagar por el Impuesto a la Renta de cargo de los contribuyentes que cuenten con contratos de exploración y/o explotación de hidrocarburos suscritos al amparo de la referida norma, será el que resulte de sumar los importes calculados por cada contrato, por las Actividades Relacionadas y por las Otras Actividades, y que los formularios de declaración y pago del Impuesto a la Renta serán determinados por la SUNAT; Que el artículo 88º del TUO del Código Tributario, aprobado por el Decreto Supremo Nº EF y modificatorias, autoriza a la Administración Tributaria a establecer para determinados deudores la obligación de presentar la declaración tributaria por medios magnéticos, en las condiciones que se señale para ello; Que mediante Resolución de Superintendencia Nº /SUNAT y modificatorias, se establecieron las normas generales para la presentación de las declaraciones determinativas mediante el empleo de programas de declaración telemática (PDT); Que la Resolución de Superintendencia Nº /SUNAT, aprobó las normas para que los deudores tributarios presenten sus declaraciones determinativas y efectúen el pago de los tributos internos a través de SUNAT Virtual; Al amparo del artículo 79º del TUO de la Ley del Impuesto a la Renta; artículo 179 de la Ley Nº 28194; artículo 6º del Decreto Supremo Nº EF; artículo 88º del TUO del Código Tributario; artículo 11º del Decreto Legislativo N º 501 e inciso q) del artículo 19º del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el Decreto Supremo N º PCM; SE RESUELVE: CAPÍTULO I ASPECTOS PRELIMINARES Artículo 1º.- DEFINICIONES Para efecto de la presente resolución se entenderá por: a) Declaración :A la Declaración Jurada Anual del Impuesto a la Renta correspondiente al ejercicio gravable 2004 y a la Declaración Jurada Anual del Impuesto a las Transacciones Financieras previsto por el inciso g) del artículo 9a de la Ley Nº b) Ejercicio Grava- :Para efectos del Impuesto a la ble 2004 Renta, al período comprendido entre el 1 de enero y el 31 de diciembre de 2004; y, para efectos del Impuesto a las Transacciones Financieras, al período comprendido entre el 1 de marzo y el 31 de diciembre de c) Impuesto:AI Impuesto a la Renta. d)itf:ai Impuesto a las Transacciones Financieras que grava las operaciones a que se refiere el inciso g) del artículo 99 de la Ley Nº /01/2005

2

3

4

5

6

7

8

9

10

11 Página 2 de 6 e) Ley: Al Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº EF y modificatoria. f) Medios de Pago:A los señalados en el artículo 5º de la Ley Nº 28194, así como a los autorizados por Decreto Supremo. g)pdt:ai Programa de Declaración Telemática, que es el medio inform ático desarrollado por la SUNAT para elaborar declaraciones. h) Reglamento:AI Reglamento de la Ley, aprobado por Decreto Supremo Nº EF y modificatorias. i) SUNAT Virtual:AI Portal de la SUNAT en la Internet, cuya dirección es Cuando se mencionen artículos sin indicar la norma a la. que corresponden, se entenderán referidos a la presente resolución. Asimismo, cuando se haga referencia a un inciso sin indicar el artículo al cual corresponde se entenderá referido al artículo en el que se encuentra., CAPÍTULO II DECLARACIÓN Y PAGO DEL IMPUESTO Y DEL ITF Artículo 2º.- APROBACIÓN DE FORMULARIOS 2.1 Apruébense los siguientes formularios virtuales: a. Formulario Virtual Nº 653: Generado por el PDT - Renta Anual Persona Natural - Otras Rentas, b. Formulario Virtual Nº 654: Generado por el PDT - Renta Anual Tercera Categoría e ITF. A partir del día siguiente a la entrada en vigencia de la presente resolución, dichos formularios virtua-' les estarán a disposición de los deudores tributarios en SUNAT Virtual o en las dependencias de la SUNAT. 2.2 Excepcionalmente, apruébanse los siguientes formularios preimpresos: a. Formulario Nº 953 :Declaración Pago Anual Impuesto a la Renta - Persona Natural -' Ejercicio Gravable b. Formulario Ne 954 :Declaración Pago Anual Impuesto a la Renta - Tercera Categoría - Ejercicio Gravable A partir del 28 de enero de 2005, dichos formularios serán distribuidos en forma gratuita sólo a través de las dependencias de la SUNAT y de las sucursales o agencias del Banco de la Nación. Artículo 3º.- SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN 3.1 De conformidad con lo dispuesto por el artículo 79º de la Ley y el inciso c) del artículo 17º de la Ley Nº 28194, se encuentran obligados a presentar la Declaración por el ejercicio gravable 2004 los siguientes sujetos: a. Los que hubieran obtenido rentas de tercera categoría, con excepción de los contribuyentes del Régimen Especial del Impuesto a la Renta (RER) y del Nuevo Régimen Único Simplificado (Nuevo RUS) siempre que, en este último caso, no hubieran realizado operaciones gravadas con el Impuesto a la Venta de Arroz Pilado -IVAP. b: Los que hubieran obtenido rentas distintas a las de tercera categoría, siempre que por dicho ejercicio, se encuentren en cualquiera de las siguientes situaciones: (i) Cuando consignen un saldo a favor del fisco en la casilla 142 del formulario correspondiente, luego de deducir los créditos con derecho a devolución. (ii) Hayan percibido durante el ejercicio gravable 2004, rentas de cuarta categoría por un monto superior a SA 28,071 (veintiocho mil setenta y uno y 00/100 Nuevos Soles). Dichas rentas se determinarán sumando los montos de las casillas 107 y 108 del Formulario Virtual Nº 653 o del Formulario Nº 953. (iii) Hayan percibido durante el ejercicio gravable 2004, una renta neta global por un monto superior a SI. 35,000 (treinta y cinco mil y 00/100 Nuevos Soles). Dichas rentas se determinarán sumando los montos de las casillas 113 y 116 del Formulario Virtual Nº 653 o del Formulario N º 953. c. Las personas o entidades que hubieran realizado operaciones gravadas con el ITF, a que se refiere el inciso g) del artículo 9º de la Ley Nº No deberán presentar la Declaración los deudores tributarios que en el ejercicio 2004 hubieran obtenido exclusivamente rentas de quinta categoría. 3.3 No deberán presentar la Declaración los contribuyentes no domiciliados en el país que obtengan rentas de fuente peruana, sobre las cuales no se hubiere realizado la retención del Impuesto en la fuente. Sin embargo, deberán realizar el pago de las retenciones no efectuadas medíante el formulario preimpreso Nº 1073, que se habilitará para el pago del Impuesto, consignando el código de tributo Renta No domiciliados -Retenciones. Artículo 4º.- MEDIOS PARA PRESENTAR LA DECLARACIÓN 4.1 Los sujetos obligados a presentar la Declaración conforme al artículo 3º, o que sin estarlo opten por hacerlo, lo harán a través de los formularios virtuales Núms. 653 ó 654, según corresponda. 4.2 Excepcionalmente, podrán optar por presentar la Declaración mediante los formularios preimpresos Núms. 953 ó 954, según corresponda: a. Los deudores tributarios a que se refieren los literales a) y b) del inciso 3.1 del artículo 39 que tengan domicilio fiscal declarado en el Registro Único de Contribuyentes, en los distritos detallados en el Anexo de la presente 21/01/2005

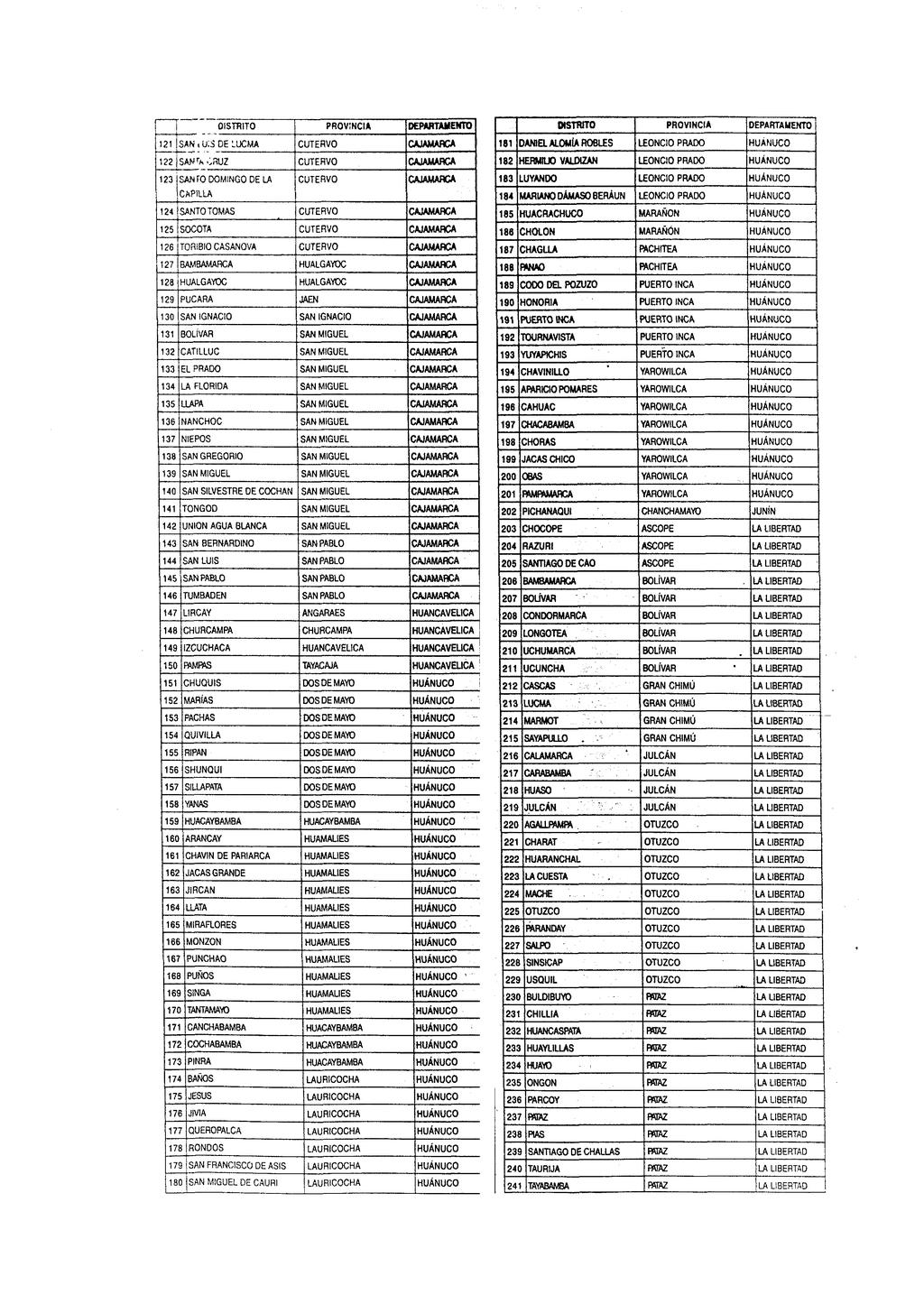

12 Página 3 de 6 resolución. b. Los deudores tributarios a que se refiere el literal a) del inciso 3.1 del artículo 3fi cuyos ingresos netos gravados por el ejercicio gravable 2004 no superen los S/. 32,000 (treinta y dos mil y 00/100 Nuevos Soles), aun cuando tengan importe a pagar cero (0). La opción prevista en este numeral será de aplicación siempre que tales deudores tributarios: (i) No sean considerados personas jurídicas de acuerdo con el segundo párrafo del artículo 149 de la Ley; ( i) No hayan adquirido con anterioridad a la publicación de la presente resolución, la obligación de presentar sus declaraciones determinativas mediante el PDT; (iii) No estén obligados a identificar los vehículos automotores asignados a actividades de dirección, representación y administración, de acuerdo con lo dispuesto por el tercer párrafo del numeral 4 del inciso r) del artículo 219 del Reglamento; (iv) No hayan obtenido pérdidas tributarias en el ejercicio o no tuvieran pérdidas netas compensables correspondientes a ejercicios anteriores que aplicar.en el ejercicio 2004; y, (y) Los pagos realizados en el ejercicio gravable 2004 efectuados en el país y en el extranjero sin utilizar dinero en efectivo o los Medios de Pago no excedan del 15% del total de las obligaciones del contribuyente. Artículo 5º.- BALANCE DE COMPROBACIÓN 5.1 Estarán obligados a consignar cómo información adicional en la Declaración presentada a través del Formulario Virtual Nº 654 el Balance de Comprobación, los contribuyentes a que se refiere el literal a) del inciso 3.1 del artículo 3º que: a. Tengan la condición de Principales Contribuyentes al 31 de diciembre del 2004; y, b. Hubieran obtenido ingresos gravados en dicho ejercicio iguales o superiores a quinientas (500) Unidades Impositivas Tributarias. El monto de los ingresos gravados se determinará por la suma de los importes consignados en las casillas 463 Ventas netas, 473 Ingresos financieros gravados y 475 Otros ingresos gravados del Formulario Virtual Nº No estarán obligados a consignar la información señalada en el numeral anterior: a. Las empresas supervisadas por la Superintendencia de Banca y Seguros: empresas bancarias, empresas financieras, empresas de arrendamiento financiero, empresas de transferencia de fondos, empresas de transporte, custodia y administración de numerario, empresa de servicios fiduciarios, almacenes generales de depósito, empresas de seguros, cajas y derramas, administradoras de fondo de pensiones, cajas rurales de ahorro y crédito, cajas municipales, EDPYMES (Empresas de Desarrollo de Pequeña y Microempresa) y empresas afianzadoras y de garantías. b. Las cooperativas. c. Las entidades prestadoras de salud. d. Los concesionarios de transporte de hidrocarburos por ductos y de distribución de gas por red de ductos. e. Los sujetos que hubieran ingresado información de Exoneraciones de Impuesto a la Renta, en las casillas 210 y 220 del Formulario Virtual Nº 654. f. Las Empresas Administradoras de Fondos Colectivos sólo por las operaciones registradas considerando el plan de cuentas del Sistema de Fondos Colectivos. Artículo 6º.- DECLARACIÓN Y PAGO DEL ITF Las personas o entidades que hubieran realizado operaciones gravadas con el ITF, conforme a lo previsto en el inciso g) del artículo 9º de la Ley Nº 28194, deber án ingresar la siguiente información en el rubro ITF del formulario virtual Nº 654: a. El monto total de los pagos efectuados en el país y en el extranjero. b. El monto total de los pagos efectuados en el país y en el extranjero utilizando dinero en efectivo o Medios de Pago. El ITF deberá ser pagado en la oportunidad de la presentación de la Declaración. Si el pago del ITF determinado se efectúa con posterioridad, se deberá realizar a través del Sistema Pago Fácil - Formulario Virtual Nº1662, consignando el código de tributo ITF Cuenta Propia y como período tributario 13/ Artículo 7º.- LUGARES PARA PRESENTAR LA DECLARACIÓN Y EFECTUAR EL PAGO DE REGULAR IZACIÓN Y DEL ITF Los lugares para presentar la Declaración y efectuar el pago de regularización y del ITF son los siguientes: 7.1 Tratándose de Principales Contribuyentes en los lugares fijados por la SUNAT para efectuar la declaración y pago de sus obligaciones tributarias. No obstante, también podrán realizarlo a través de SUNAT Virtual, aquellos contribuyentes comprendidos en el Anexo de la Resolución de Superintendencia Nº /SUNAT y los que hubieran sido notificados por la SUNAT para tal efecto. 7.2 Tratándose de Medianos y Pequeños Contribuyentes: a. Se presentarán los formularios virtuales Núms. 653 ó 654 y se efectuará el pago de regularización y del ITF, según corresponda, en las sucursales o agencias bancarias autorizadas a recibir los mencionados formularios y pagos o a través de SUNAT Virtual. b. Los formularios virtuales N úms. 653 ó 654, seg ún corresponda, cuyo importe total a pagar sea igual a cero, serán presentados sólo a través de SUNAT Virtual, siempre que durante el ejercicio 2004 hayan presentado alguna declaración a través de dicho medio. c. Los formularios preimpresos Núms. 953 ó 954, según corresponda, serán presentados únicamente' en las sucursales o agencias del Banco de la Nación. Artículo 8º.- PLAZO PARA PRESENTAR LA DECLARACIÓN Y EFECTUAR EL PAGO DE REGULA-RIZACIÓN Y DEL ITF Los deudores tributarios presentarán la Declaración y efectuarán el pago de regularizaron y del ITF, de acuerdo con el siguiente cronograma: 21/01/2005

13 Página 4 de 6 ULTIMO DÍGITO DELRUC FECHA DE VENCIMIENTO de marzo de de marzo de de marzo de de marzo de de abril de de abril de de abril de de abril de de abril de de abril de 2005 Artículo 9º.- DECLARACIÓN SUSTITUTORIA Y RECTIFICATORIA 9.1 La presentación de la Declaración sustitutoria y rectificatoria se efectuará: a. Tratándose de los sujetos obligados a presentar la Declaración utilizando los formularios virtuales Núms. 653 ó 654, según corresponda, mediante dichos formularios virtuales. b. Tratándose de los demás deudores tributarios y siempre que, a la fecha de presentación no hubieran adquirido la obligación de presentar sus declaraciones determinativas mediante formularios virtuales generados por los PDT, mediante los formularios preimpresos Núms. 953 ó 954, o los formularios virtuales Núms. 653 ó 654, a opción del deudor tributario. Los formularios preimpresos sólo podrán ser presentados en las sucursales o agencias del- Banco de la Nación. No obstante, los deudores tributarios que hubieran optado por presentar su Declaración original mediante los formularios virtuales Núms. 653 ó 654, sólo podrán sustituir o rectificar su Declaración a través de este medio. 9.2 Para efecto de la sustitución o rectificación, el deudor tributario deberá consignar nuevamente todos los datos de la Declaración, incluso aquellos datos que no desea rectificar o sustituir. 9.3 Respecto al Formulario Virtual Nº 654 se podrá sustituir o rectificar más de un tributo a la vez. Cada tributo rectificado en este caso constituye una declaración independiente. CAPÍTULO III NORMAS APLICABLES A CONTRIBUYENTES CON CONTRATOS DE EXPLORACIÓN Y/O EXPLOTACI ÓN DE HIDROCARBUROS Articulo 10º.- CONTRIBUYENTES QUE CUENTEN CON CONTRATOS DE EXPLORACIÓN Y/O EXPLOTACIÓN DE HIDROCARBUROS La Declaración a cargo de los contribuyentes que se indican a continuación, se efectuará de acuerdo a lo dispuesto en los artículos 11º al 14º, sin perjuicio de aplicar las disposiciones del capítulo anterior en cuanto fueran pertinentes, aun cuando cuenten con otros contratos de exploración y/o explotación de hidrocarburos sujetos a otros dispositivos legales: a. Contribuyentes que cuenten con uno o m ás contratos de exploración y/o explotación de hidrocarburos, suscritos al amparo de la Ley Nº b. Contribuyentes que hayan ejercido la opción prevista en la Tercera Disposición Transitoria de la Ley Nº Artículo 11º.- PRESENTACIÓN DE LA DECLARACIÓN 11.1 Los contribuyentes indicados en el artículo 10º presentarán la Declaración a través del Formulario Virtual Nº 654, debiendo consignar información en los siguientes rubros: a. RUC. b. Apellidos y nombres, denominación o razón social. c. Información sobre convenios de estabilidad tributaria - Consignar el número de orden del Formulario Nº 2305 donde se haya declarado la información referida a dicho convenio - casilla 224. d. Información complementaria relacionada al contador, representante legal y, de ser el caso, inversiones efectuadas e ingresos anuales no considerados en el estado de ganancias y pérdidas. Además, deberán consignar en los siguientes rubros la información consolidada correspondiente a los contratos que hubieren suscrito y a las actividades que realicen, por los cuales se presentan los formularios Nº 954 a que se refiere el inciso 11.3: a. Estados Financieros - Balance General, Estado de Ganancias y Pérdidas y, de estar obligados según lo previsto por el artículo 5º, Balance de Comprobación. b. Impuesto a la Renta - De ser el caso, consignar el monto del Impuesto - casilla 113. c. Créditos contra el Impuesto a la Renta - De ser el caso, consignar los créditos a los que tenga derecho. d. Determinación de la deuda tributaria - De ser el caso, consignar información en las siguientes casillas: (i) Saldo a favor del exportador - casilla 141. (ii) Pagos contra el total de la deuda tributaria, realizados con anterioridad a la presentación del Formulario Virtual - casilla 144. (ii ) Interés moratorio - casilla 145. ( v) Importe a pagar - casilla 180 y la forma de pago Los contribuyentes que cuenten con un único contrato de exploración y/o explotación de hidrocarburos sujeto a 21/01/2005

14 Página 5 de 6 lo dispuesto por la Ley Nº y que no realicen, adicionalmente, Actividades Complementarias que generen ingresos, Actividades Relacionadas, ni Otras Actividades, consignarán el íntegro de la información utilizando únicamente el Formulario Virtual N º Los demás contribuyentes, presentarán el Formulario Virtual Nº 654 con la información consolidada y, además, un formulario Nº 954 por cada contrato, cada Actividad Relacionada y/o las Otras Actividades que realicen - incluyendo las Actividades Complementarias que generen ingresos- en el que se consignará el íntegro de la información que fuera requerida, a fin de determinar el Impuesto correspondiente a cada uno de dichos contratos o actividades. En la parte superior de cada formulario Nº 954 se deberán identificar Jos lotes en exploración y explotación a los que corresponda la información que se declara. Artículo 12º.- PRESENTACIÓN DE DECLARACIÓN SUSTITUTORIA Y/O RECTIFICATORIA En caso que los contribuyentes a que se refiere el artículo 10º presenten Declaración sustitutoria y/o rectificatoria, utilizarán los formularios que se indican a continuación: a. Tratándose de los contribuyentes a que se refiere el inciso 11.2 del artículo 11º, se presentará un nuevo Formulario Virtual Nº 654. b. Tratándose de los contribuyentes a que se refiere el inciso 11.3 del artículo 119, se presentará un nuevo formulario Ns 954 en forma independiente por cada uno de los contratos, Actividad Relacionada u Otras Actividades cuya información se sustituya o rectifique. En la parte superior de cada formulario Nº 954 se deberá identificar los lotes en exploración y explotación a los que corresponde la información que se sustituye o rectifica. En este caso, se presentará, adicionalmente, un nuevo Formulario Virtual Nº 654. Artículo 13º.- CONTRIBUYENTES AUTORIZADOS A LLEVAR CONTABILIDAD EN MONEDA EXTRANJERA 13.1 Los contribuyentes comprendidos en el artículo 10 autorizados a llevar contabilidad en moneda extranjera, presentarán su Declaración de acuerdo a lo siguiente: a. Contribuyentes con convenio de estabilidad tributaria en el que no se hubiera pactado la declaración del Impuesto en moneda extranjera: consignarán la información del Formulario Virtual Nº 654 y del formulario Nº 954, cuando corresponda, en moneda nacional. b. Contribuyentes con convenio de estabilidad tributaria en el que se hubiera pactado la declaración del Impuesto en moneda extranjera: b.1 Tratándose de los contribuyentes comprendidos en el inciso 11.2 del artículo 11º, éstos consignarán la información del Formulario Virtual N º 654 en moneda extranjera. b.2 Tratándose de los contribuyentes comprendidos en el numeral 11.3 del artículo 11º, se tendrá en cuenta lo siguiente: (i) La información sobre las Actividades del Contrato se consignará en moneda nacional en el formulario Nº 954 que corresponda a cada contrato, salvo que se hubiera pactado la Declaración del Impuesto en moneda extranjera. (ii) La información respecto del resto de actividades que realice el contribuyente se consignará en moneda nacional en el formulario Nº 954 que corresponda a cada contrato, cada Actividad Relacionada y/o las Otras Actividades que realicen. (iii) La información del Formulario Virtual Nº 654 se consignará en moneda nacional, salvo que el contribuyente realizara únicamente Actividades del Contrato respecto de las cuales se hubiera pactado la Declaración del Impuesto en moneda extranjera, en cuyo caso la información se consignará en esta última moneda En todos los casos, los contribuyentes a que se refiere el inciso 13.1 efectuarán el pago del Impuesto en moneda nacional Para la presentación de la Declaración y el pago de regularización se utilizará el tipo de cambio establecido en el inciso 2) del artículo 5º del Decreto Supremo Nº EF, norma que establece las disposiciones para que los contribuyentes que han suscrito contratos con el Estado y recibido y/o efectuado inversión extranjera directa, puedan llevar contabilidad en moneda extranjera Para el pago de la regularización, en todos los casos el importe de la casilla 180 -Importe a pagar- del Formulario Virtual Nº 654 se consignará en moneda nacional, aun cuando el resto de la información se declare en moneda extranjera. Artículo 14º.- LUGAR DE PRESENTACIÓN DE LA DECLARACIÓN Y PAGO DE REGULARIZACIÓN Los lugares para la presentación de la Declaración y para efectuar el pago de regularización del Impuesto correspondiente a los contribuyentes comprendidos en el artículo 10º, son los siguientes: Tratándose de Principales Contribuyentes: a. El Formulario Virtual Nº 654 y el pago de regularización, en los lugares a que se refiere el inciso 7.1 del artículo 7º. b. Los formularios preimpresos Núms. 954 únicamente en los lugares fijados por la SUNAT para efectuar la declaración y pago de sus obligaciones tributarias Tratándose de Medianos y Pequeños Contribuyentes: a. El Formulario Virtual Nº 654 y el pago de regularización deberá efectuarse en los lugares a que se refieren los literales a) y b) del inciso 7.2 del artículo 7º, según corresponda. b. Los formularios preimpresos Núms. 954, en la Mesa de Partes de la Intendencia Regional u Oficina Zonal a la que pertenecen. CAPÍTULO IV NORMAS COMUNES Artículo 15º.- NORMAS SUPLETORIAS 21/01/2005

15 Página 6 de 6 La presentación y utilización de los formularios virtuales generados por los PDT aprobados en el inciso 2.1 del artículo 2º, se regirá supletoriamente por la Resolución de Superintendencia Nº /SUNAT y modificatorias. La presentación de la Declaración y el pago de regularización y del ITF que se efectúe a través de SUNAT Virtual, se regirá supletoriamente por lo previsto en la Resolución de Superintendencia Nº /SUNAT. Artículo 16º.- VIGENCIA La presente norma entrará en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano. DISPOSICIONES FINALES Primera. - Los deudores tributarios que perciban exclusivamente rentas distintas a las de tercera categoría y que antes de la vigencia de la presente resolución no estaban obligados a presentar sus declaraciones mediante formularios virtuales generados por los PDT, no adquirirán la obligación de presentar todas sus declaraciones determinativas mediante dichos formularios virtuales por haber presentado su Declaración mediante los formularios virtuales aprobados por el inciso 2.1 del artículo 2º. Segunda. - La SUNAT pondrá a disposición de los deudores tributarios la cartilla de instrucciones para la Declaración, de la siguiente manera: 1. La correspondiente a la Declaración que se presentará mediante los formularios preimpresos a que se refiere el inciso 2.2 del artículo 2º, a través de SUNAT Virtual, a partir del 28 de enero de La correspondiente a la Declaración que se presentará mediante los formularios virtuales a que se refiere el inciso 2.1 del artículo 2º, a través de SUNAT Virtual y del PDT, a partir del día siguiente de la vigencia de la presente resolución. Tercera. - Los deudores tributarios que hasta la fecha de publicación de la presente norma hubieren comunicado la determinación del Impuesto correspondiente al ejercicio gravable 2004 en forma distinta a la establecida en la presente Resolución, deberán regularizar la presentación de su Declaración a través del medio correspondiente, dentro de los plazos previstos en el artículo 8º. Cuarta.- Los contribuyentes que, en virtud de convenios de estabilidad tributaria, deben pagar el Impuesto aplicando las normas del Impuesto Mínimo a la Renta, "deberán consignar el monto que resulte de la comparación correspondiente en la casilla 113 del Formulario Virtual Nº 654. Regístrese, comuniqúese y publíquese. NAHIL LILIANA HIRSH CARRILLO Superintendente Nacional 21/01/2005

2008 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban Disposiciones y Formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2008 RESOLUCIÓN DE SUPERINTENDENCIA N

Aprueban Disposiciones y Formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2008 RESOLUCIÓN DE SUPERINTENDENCIA N

NORMAS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

Actualizate revista laboral electrónica Diciembre 2014

Impuesto a la renta 2014 Disposiciones declaración jurada La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del rubro y ha aprobado los formularios a ese fin. Presentamos

Impuesto a la renta 2014 Disposiciones declaración jurada La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del rubro y ha aprobado los formularios a ese fin. Presentamos

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

648 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Por: Dra. Indira Navarro Palacios Dr. Miguel Torres Morales I. ANTECEDENTES

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 011-2018/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 011-2018/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

Aprueban disposiciones y formularios para la

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del ITF - Ejercicio Gravable 2015 Voces: Impuesto a la Renta Impuesto a las Transacciones Financieras Declaración

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del ITF - Ejercicio Gravable 2015 Voces: Impuesto a la Renta Impuesto a las Transacciones Financieras Declaración

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

NORMAS LEGALES Viernes 30 de diciembre de 2016 / El Peruano. Superintendencia N /SUNAT y norma modificatoria, por el siguiente texto:

610606 NORMAS LEGALES Viernes 30 de diciembre de 2016 / El Peruano Superintendencia N 203-2015/SUNAT y norma modificatoria, por el siguiente texto: DISPOSICIÓN COMPLEMENTARIA TRANSITORIA Primera.- UTILIZACIÓN

610606 NORMAS LEGALES Viernes 30 de diciembre de 2016 / El Peruano Superintendencia N 203-2015/SUNAT y norma modificatoria, por el siguiente texto: DISPOSICIÓN COMPLEMENTARIA TRANSITORIA Primera.- UTILIZACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan medidas para facilitar la realización de la declaración y el pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar, a través de SUNAT Virtual RESOLUCIÓN DE

Dictan medidas para facilitar la realización de la declaración y el pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar, a través de SUNAT Virtual RESOLUCIÓN DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 163-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LAS DECLARACIONES JURADAS INFORMATIVAS REPORTE MAESTRO Y REPORTE PAÍS POR PAÍS (FORMULARIOS VIRTUALES N. os 3561 Y 3562)

RESOLUCIÓN DE SUPERINTENDENCIA N. 163-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LAS DECLARACIONES JURADAS INFORMATIVAS REPORTE MAESTRO Y REPORTE PAÍS POR PAÍS (FORMULARIOS VIRTUALES N. os 3561 Y 3562)

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

NORMAS LEGALES SE RESUELVE:

El Peruano / Miércoles 30 de diciembre de 2015 Que a través del Oficio RE (DDF) N 2-5-E/1443 c/a, el Ministerio de Relaciones Exteriores remite el Informe Técnico N 069-2015-PCM/OGPP-OPI de la OPI-PCM,

El Peruano / Miércoles 30 de diciembre de 2015 Que a través del Oficio RE (DDF) N 2-5-E/1443 c/a, el Ministerio de Relaciones Exteriores remite el Informe Técnico N 069-2015-PCM/OGPP-OPI de la OPI-PCM,

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Aprueban disposiciones para la declaración y pago trimestral de la Regalía Minera, el Impuesto Especial a la Minería y el Gravamen Especial

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Aprueban disposiciones para la declaración y pago trimestral de la Regalía Minera, el Impuesto Especial a la Minería y el Gravamen Especial

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

El Peruano Lunes 29 de diciembre de 2014 541899 Subtitulo III Equipo de Trabajo de Políticas Generales de Gestión MOF-OIP-03/01 Título IX: Organización y funciones de la Ofi cina de Administración Subtítulo

El Peruano Lunes 29 de diciembre de 2014 541899 Subtitulo III Equipo de Trabajo de Políticas Generales de Gestión MOF-OIP-03/01 Título IX: Organización y funciones de la Ofi cina de Administración Subtítulo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 160-2017/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIO PARA EL ACOGIMIENTO AL RÉGIMEN TEMPORAL Y SUSTITUTORIO DEL IMPUESTO A LA RENTA PARA LA DECLARACIÓN, REPATRIACIÓN E INVERSIÓN

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Facilitan la declaración y/o pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar RESOLUCIÓN DE SUPERINTENDENCIA N 245-2008/SUNAT Lima, 31 de diciembre de 2008

Facilitan la declaración y/o pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar RESOLUCIÓN DE SUPERINTENDENCIA N 245-2008/SUNAT Lima, 31 de diciembre de 2008

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

510178 que cumplan con los requisitos establecidos en el segundo párrafo del artículo 2 de dicha Ley; Que, conforme a la Primera Disposición Complementaria Final de la Ley de Repos, la SMV debe publicar

510178 que cumplan con los requisitos establecidos en el segundo párrafo del artículo 2 de dicha Ley; Que, conforme a la Primera Disposición Complementaria Final de la Ley de Repos, la SMV debe publicar

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Publicado : 04/08/2012 Vigencia : 05/08/2012. Lima, 3 de agosto de 2012

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT. (Publicada: )

") Aprueban Normas que establecen forma y condiciones para la declaración y pago del aporte y/o retención al Fondo Extraordinario del Pescador (FEP) así como la de entregar constancias de retención del aporte

Aprueban Normas que establecen forma y condiciones para la declaración y pago del aporte y/o retención al Fondo Extraordinario del Pescador (FEP) así como la de entregar constancias de retención del aporte

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Modifican el PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - Versión 2.0 y el PDT Planilla Electrónica, Formulario Virtual Nº 0601

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Modifican el PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - Versión 2.0 y el PDT Planilla Electrónica, Formulario Virtual Nº 0601

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

Declaración Jurada Anual 2017 TERCERA CATEGORIA

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

482944 NORMAS LEGALES El Peruano Lima, viernes 28 de diciembre de 2012 Designan Secretaria Técnica Coordinadora del Tribunal de Fiscalización Ambiental del OEFA RESOLUCIÓN DE PRESIDENCIA DE CONSEJO DIRECTIVO

482944 NORMAS LEGALES El Peruano Lima, viernes 28 de diciembre de 2012 Designan Secretaria Técnica Coordinadora del Tribunal de Fiscalización Ambiental del OEFA RESOLUCIÓN DE PRESIDENCIA DE CONSEJO DIRECTIVO

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

N /SUNAT RESOLUCIÓN SE SUPERINTENDENCIA N /SUNAT

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

NORMAS LEGALES. Regístrese, comuníquese y publíquese. VICTOR PAUL SHIGUIYAMA KOBASHIGAWA Superintendente Nacional

El Peruano / Domingo 14 de enero de 2018 NORMAS LEGALES 55 2. Tratándose del usuario señalado en el numeral iv) del inciso c) del artículo 1, solo podrá realizar aquellas operaciones del artículo 2 necesarias

El Peruano / Domingo 14 de enero de 2018 NORMAS LEGALES 55 2. Tratándose del usuario señalado en el numeral iv) del inciso c) del artículo 1, solo podrá realizar aquellas operaciones del artículo 2 necesarias

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 306-2018/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS MENSUALES Y LAS FECHAS MÁXIMAS DE ATRASO DE LOS REGISTROS DE VENTAS E INGRESOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 306-2018/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS MENSUALES Y LAS FECHAS MÁXIMAS DE ATRASO DE LOS REGISTROS DE VENTAS E INGRESOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SE CREA EL SERVICIO MIS DECLARACIONES Y PAGOS Y SE APRUEBAN NUEVOS FORMULARIOS VIRTUALES

RESOLUCIÓN DE SUPERINTENDENCIA N. 335-2017/SUNAT SE CREA EL SERVICIO MIS DECLARACIONES Y PAGOS Y SE APRUEBAN NUEVOS FORMULARIOS VIRTUALES Lima, 22 de diciembre de 2017 CONSIDERANDO: Que mediante las Resoluciones

RESOLUCIÓN DE SUPERINTENDENCIA N. 335-2017/SUNAT SE CREA EL SERVICIO MIS DECLARACIONES Y PAGOS Y SE APRUEBAN NUEVOS FORMULARIOS VIRTUALES Lima, 22 de diciembre de 2017 CONSIDERANDO: Que mediante las Resoluciones

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Postergan la utilización del PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - versión 2.0 y establecen los supuestos para su implementación

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Postergan la utilización del PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - versión 2.0 y establecen los supuestos para su implementación

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 18 de junio de 2008 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo

del Decreto Legislativo") RESOLUCION DE SUPERINTENDENCIA Nro. 098-2008/SUNAT Lima, 18 de junio de 2008 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

RESOLUCION DE SUPERINTENDENCIA Nro. 098-2008/SUNAT Lima, 18 de junio de 2008 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 132-2017/SUNAT SE APRUEBA REGLA ESPECIAL ADICIONAL PARA LA PRESENTACIÓN DE LA SOLICITUD DE DEVOLUCIÓN DEL SALDO A FAVOR MATERIA DE BENEFICIO Lima, 24 de mayo de 2017 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N. 132-2017/SUNAT SE APRUEBA REGLA ESPECIAL ADICIONAL PARA LA PRESENTACIÓN DE LA SOLICITUD DE DEVOLUCIÓN DEL SALDO A FAVOR MATERIA DE BENEFICIO Lima, 24 de mayo de 2017 CONSIDERANDO:

a lo señalado en el tercer párrafo del Artículo 8 de la Ley, no pudiendo aplicarse contra futuros pagos del Impuesto a la Renta.

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

N /SUNAT. Que con fecha 23 de mayo de 2017, por decisión de la ONP, el mencionado convenio ha concluido;

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

DE SUPERINTENDENCIA N /SUNAT

Dictan disposiciones referidas a la opción de señalar domicilio procesal en el procedimiento de cobranza coactiva y a su aceptación por parte de la SUNAT, a través del Ejecutor Coactivo RESOLUCIÓN DE SUPERINTENDENCIA

Dictan disposiciones referidas a la opción de señalar domicilio procesal en el procedimiento de cobranza coactiva y a su aceptación por parte de la SUNAT, a través del Ejecutor Coactivo RESOLUCIÓN DE SUPERINTENDENCIA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 121-2018/SUNAT REGULAN LA PRESENTACIÓN DE COMUNICACIÓN Y SOLICITUDES PARA EFECTO DE LA APLICACIÓN DE LA DEVOLUCIÓN A QUE SE REFIERE LA LEY N. 30734 Lima, 04 de mayo de

RESOLUCIÓN DE SUPERINTENDENCIA N. 121-2018/SUNAT REGULAN LA PRESENTACIÓN DE COMUNICACIÓN Y SOLICITUDES PARA EFECTO DE LA APLICACIÓN DE LA DEVOLUCIÓN A QUE SE REFIERE LA LEY N. 30734 Lima, 04 de mayo de

Aprueban Reglamento del Impuesto Temporal a los Activos Netos DECRETO SUPREMO Nº EF

Aprueban Reglamento del Impuesto Temporal a los Activos Netos EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 025-2005-EF Que, mediante Ley Nº 28424 se crea el Impuesto Temporal a los Activos

Aprueban Reglamento del Impuesto Temporal a los Activos Netos EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 025-2005-EF Que, mediante Ley Nº 28424 se crea el Impuesto Temporal a los Activos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 360-2015/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 341-2017/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 341-2017/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

Dictan disposiciones para la declaración y pago a cuenta del Impuesto a la Renta de primera categoría

Actualidad Tributaria Dictan disposiciones para la declaración y pago a cuenta del Impuesto a la Renta de primera categoría Resolución de Superintendencia Nº 099-2003-SUNAT(07.05.03) Lima 05 de mayo de

Actualidad Tributaria Dictan disposiciones para la declaración y pago a cuenta del Impuesto a la Renta de primera categoría Resolución de Superintendencia Nº 099-2003-SUNAT(07.05.03) Lima 05 de mayo de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 005-2019/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 005-2019/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº EF

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro , Ley que regula el Régimen Especial

RESOLUCION DE SUPERINTENDENCIA Nro. 027-2014/SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro. 30003, Ley que regula el Régimen Especial de Seguridad Social para los trabajadores y pensionistas

RESOLUCION DE SUPERINTENDENCIA Nro. 027-2014/SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro. 30003, Ley que regula el Régimen Especial de Seguridad Social para los trabajadores y pensionistas

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas:

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

N Formulario Categoría de renta Disponible

Lima, 30 de Diciembre de 2016 Resolución de Superintendencia N 329-2016/SUNAT Aprueban formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras

Lima, 30 de Diciembre de 2016 Resolución de Superintendencia N 329-2016/SUNAT Aprueban formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras

Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 305-2018/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS, BIENES Y SERVICIOS RECIBIDOS Y SU APLICACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 305-2018/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS, BIENES Y SERVICIOS RECIBIDOS Y SU APLICACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 093-2018/SUNAT ESTABLECEN LA FORMA, PLAZO Y CONDICIONES PARA EL PAGO DEL APORTE SOCIAL A QUE SE REFIERE EL INCISO A) DEL ARTÍCULO 32 DE LA LEY N. 30003 Lima, 05 de abril

RESOLUCIÓN DE SUPERINTENDENCIA N. 093-2018/SUNAT ESTABLECEN LA FORMA, PLAZO Y CONDICIONES PARA EL PAGO DEL APORTE SOCIAL A QUE SE REFIERE EL INCISO A) DEL ARTÍCULO 32 DE LA LEY N. 30003 Lima, 05 de abril

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 010-2018/SUNAT DICTAN DISPOSICIONES RELATIVAS A LA COMUNICACIÓN DE ATRIBUCIÓN DE GASTOS POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO E INTERESES DE CRÉDITOS HIPOTECARIOS PARA

RESOLUCIÓN DE SUPERINTENDENCIA N. 010-2018/SUNAT DICTAN DISPOSICIONES RELATIVAS A LA COMUNICACIÓN DE ATRIBUCIÓN DE GASTOS POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO E INTERESES DE CRÉDITOS HIPOTECARIOS PARA

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2014 CONSIDERANDO:

Sábado 21 de diciembre de 2013 510183 Formulario N 1662 Boleta de Pago, el Formulario Virtual N 1662 Boleta de Pago o el Formulario N 1663 Boleta de Pago, respectivamente, consignando como periodo tributario

Sábado 21 de diciembre de 2013 510183 Formulario N 1662 Boleta de Pago, el Formulario Virtual N 1662 Boleta de Pago o el Formulario N 1663 Boleta de Pago, respectivamente, consignando como periodo tributario

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 090-2015-SUNAT/5D0000 MATERIA: Se consulta si comete alguna infracción tributaria el trabajador contratado bajo el régimen del Contrato Administrativo de Servicios (CAS) regulado por el Decreto

INFORME N. 090-2015-SUNAT/5D0000 MATERIA: Se consulta si comete alguna infracción tributaria el trabajador contratado bajo el régimen del Contrato Administrativo de Servicios (CAS) regulado por el Decreto

Aprueban Reglamento de la Ley Nº que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional DECRETO SUPREMO Nº EF

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

TRABAJO Y PROMOCION DEL EMPLEO. Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº TR

TRABAJO Y PROMOCION DEL EMPLEO Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº 020-2008-TR Lima, 15 de enero de 2008 CONSIDERANDO: Que, mediante Decreto

TRABAJO Y PROMOCION DEL EMPLEO Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº 020-2008-TR Lima, 15 de enero de 2008 CONSIDERANDO: Que, mediante Decreto

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº EF

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 23 de octubre de 2013 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto

del Decreto") RESOLUCION DE SUPERINTENDENCIA Nro. 317-2013/SUNAT Lima, 23 de octubre de 2013 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

RESOLUCION DE SUPERINTENDENCIA Nro. 317-2013/SUNAT Lima, 23 de octubre de 2013 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

INFORME N SUNAT/7T0000 MATERIA:

INFORME N. 020-2017-SUNAT/7T0000 MATERIA: Se formula diversas consultas en relación con el régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas

INFORME N. 020-2017-SUNAT/7T0000 MATERIA: Se formula diversas consultas en relación con el régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto

del Decreto") RESOLUCION DE SUPERINTENDENCIA Nro. 249-2012/SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por el Decreto Supremo Nro. 155-2004-EF

RESOLUCION DE SUPERINTENDENCIA Nro. 249-2012/SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por el Decreto Supremo Nro. 155-2004-EF

Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº EF

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único