Lima, 26 de octubre de 2012 CONSIDERANDO:

|

|

|

- Trinidad Molina Martínez

- hace 6 años

- Vistas:

Transcripción

1 MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Lima, 26 de octubre de 2012 CONSIDERANDO: Que el numeral 16 del artículo 62º del Texto Único Ordenado (TUO) del Código Tributario, aprobado por Decreto Supremo Nº EF y normas modificatorias, establece que tratándose de libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o resolución de superintendencia vinculados a asuntos tributarios, la SUNAT establecerá los deudores tributarios obligados a llevarlos de manera electrónica o los que podrán llevarlos de esa manera. Agrega que en los dos casos antes mencionados, la SUNAT mediante resolución de superintendencia señalará los requisitos, formas, plazos, condiciones y demás aspectos que deberán cumplirse para la autorización, almacenamiento, archivo y conservación, así como los plazos máximos de atraso de los mismos; Que mediante la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, se aprobó el Sistema de llevado de Libros y Registros Electrónicos y se dispuso que la afiliación a este por los deudores tributarios sea opcional; Que en uso de la facultad de la SUNAT mencionada en el considerando precedente al anterior, se ha visto por conveniente establecer que el Sistema de llevado de Libros y Registros Electrónicos sea obligatorio para algunos deudores tributarios; Que asimismo, a fin de incentivar el uso del Sistema de llevado de Libros y Registros Electrónicos, se ha visto por conveniente reducir el número de libros y registros que deben ser llevados obligatoriamente de manera electrónica, otorgar la posibilidad tanto a los que se afilien voluntariamente al Sistema como aquellos para los cuales será obligatorio el uso del mismo, a llevar voluntariamente algunos libros o registros de manera electrónica y flexibilizar lo relacionado con la información a ser consignada en el Libro de Inventarios y Balances bajo determinadas condiciones; Que, de otro lado, de acuerdo a lo dispuesto en la Tercera Disposición Complementaria, Transitoria y Final de la Ley Nº 28951, Ley de actualización de la Ley Nº 13253, de profesionalización del Contador Público y de creación de los Colegios de Contadores Públicos, a partir del 2012 el Libro de Inventarios y Balances sólo puede ser firmado por un contador público colegiado, motivo por el cual se debe actualizar el texto del inciso e) del artículo 6º de la Resolución de Superintendencia Nº /SUNAT y del inciso f) del artículo 8º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias; Que asimismo para efecto de adecuar la estructura de los Libros y/o Registros Electrónicos a la operatividad de las empresas, se ha previsto sustituir el Anexo Nº 2 referido a la Estructura e información de los Libros y/o Registros Electrónicos de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, motivo por el cual resulta necesario aprobar una nueva versión del PLE; Que por otra parte, el primer párrafo de la Cuarta Disposición Complementaria Transitoria del Decreto Legislativo Nº 1120 dispone que por excepción, la opción de efectuar los pagos a cuenta por los meses de agosto a diciembre de 2012 de acuerdo con lo previsto en el acápite ii) del segundo párrafo del artículo 85º del TUO de la Ley

2 del Impuesto a la Renta, se hará sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 30 de junio de 2012; Que la Única Disposición Complementaria Transitoria del Decreto Supremo Nº EF señala que la declaración jurada que contenga el estado de ganancias y pérdidas al 30 de junio se presentará a la SUNAT en la forma, lugar, plazo y condiciones que ésta establezca; Que mediante la Resolución de Superintendencia Nº /SUNAT se dictaron las normas relativas a la presentación de la declaración a que se refiere el considerando anterior, norma que ha dispuesto, entre otros, que los contribuyentes que presenten la declaración deberán anotar su estado de ganancias y pérdidas al 30 de junio de 2012 en el Libro de Inventarios y Balances a valores históricos; Que por lo expuesto, resulta necesario establecer el plazo para anotar el mencionado estado de ganancias y pérdidas en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT, o de ser el caso, en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT; En uso de las facultades conferidas por el numeral 16 del artículo 62º y del artículo 87º del TUO del Código Tributario, aprobado por el Decreto Supremo Nº EF y normas modificatorias, el artículo 11º del Decreto Legislativo Nº 501, el artículo 5º de la Ley Nº 29816, Ley de fortalecimiento de la SUNAT y el inciso q) del artículo 19º del Reglamento de Organización y Funciones de la SUNAT, aprobado por el Decreto Supremo Nº PCM; SE RESUELVE: Artículo 1º.- DEFINICIONES Sustitúyase los incisos f) e i) del artículo 1º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 1º.- DEFINICIONES (...) f) Generador(es): Al(a los) deudor(es) tributario(s) que ha(n) optado por afiliarse al Sistema o al(a los) que es(son) incorporado(s) a este por la SUNAT. (...) i) Libros y/o Registros: A aquellos libros y/o registros señalados en el Anexo No. 1 y en el Anexo Nº 4. Artículo 2º.- DE LA INCORPORACIÓN O AFILIACIÓN AL SISTEMA Y DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Sustitúyase la denominación del Capítulo II de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: CAPÍTULO II DE LA INCORPORACIÓN O AFILIACIÓN AL SISTEMA Y DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Artículo 3º.- DE LA INCORPORACIÓN AL SISTEMA Sustitúyase el artículo 4º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto:

3 Artículo 4º.- DE LA INCORPORACIÓN AL SISTEMA El llevado de manera electrónica de los libros y/o registros del Anexo Nº 1 a través del Sistema será obligatorio para aquellos sujetos que la SUNAT incorpore al mismo mediante Resolución de Superintendencia. La incorporación al Sistema será definitiva a partir de la fecha que se señale en la referida Resolución de Superintendencia. Artículo 4º.- DE LA AFILIACIÓN AL SISTEMA Sustitúyase el artículo 5º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 5º.- DE LA AFILIACIÓN AL SISTEMA 5.1 Los sujetos que no son incorporados al Sistema podrán optar por afiliarse a él siempre que cuenten con Código de Usuario y Clave SOL, y cumplan con las siguientes condiciones: a) Lleven algún libro y/o registro señalado en el Anexo Nº 1 o en el Anexo Nº 4, de acuerdo a la normatividad vigente. b) Cuenten con la condición de domicilio fiscal habido en el RUC. c) No se encuentren en estado de suspensión temporal de actividades o de baja de inscripción en el RUC. 5.2 Los sujetos que opten por afiliarse al Sistema deberán ingresar a SUNAT Operaciones en Línea, seleccionar la opción que para tal efecto prevea el sistema de la SUNAT y registrar su afiliación, luego de lo cual podrán imprimir la constancia de afiliación respectiva. La afiliación al Sistema surtirá efecto con su registro y tendrá carácter definitivo, por lo que una vez realizada no procederá la desafiliación. Artículo 5º.- DE LOS EFECTOS DE LA INCORPORACIÓN O DE LA AFILIACIÓN AL SISTEMA Sustitúyase el artículo 6º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 6º.- DE LOS EFECTOS DE LA INCORPORACIÓN O DE LA AFILIACIÓN AL SISTEMA 6.1 La incorporación o afiliación al Sistema determinará: a) Con relación a los libros y/o registros señalados en el Anexo Nº 1 - La obligación por parte del Generador de llevar los libros y/o registros señalados en el Anexo Nº 1 de manera electrónica, incluyendo en ellos lo que corresponda registrar a partir del mes de la incorporación o afiliación al Sistema, o del ejercicio en que dicha incorporación o afiliación tuvo lugar, según sea el caso. - La obligación por parte del Generador de presentar ante la SUNAT la información de los comprobantes de pago y documentos autorizados que se anotaran en el Registro de Ventas e Ingresos y en el Registro de Compras a partir del 1 de enero de 2013, la que se entenderá cumplida con la generación del Resumen de los mencionados libros. - La obligación de cerrar los libros y/o registros incluidos en el Anexo Nº 1 llevados en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior al de su incorporación o afiliación al Sistema o, en el ejercicio precedente a dicha incorporación o afiliación, según sea el caso. b) Con relación a los libros y/o registros señalados en el Anexo Nº 4, la opción de llevarlos de manera electrónica en cuyo caso la emisión de la primera constancia de

4 recepción de alguno de los libros y/o registros señalados en el citado anexo determinará: i) La obligación por parte del Generador de llevarlos de manera electrónica incluyendo en ellos lo que corresponda registrar a partir del mes o del ejercicio en que se emita dicha constancia. ii) La autorización a la SUNAT para que mediante el PLE se genere el Resumen. iii) La obligación de cerrar el libro y/o registro llevado en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior a aquél respecto del cual se emita la primera constancia de recepción o, en el ejercicio precedente a aquél respecto del cual se emite la referida constancia, según sea el caso. 6.2 La incorporación al Sistema de un sujeto que con anterioridad se hubiera afiliado a él determinará la obligación por parte del Generador de continuar llevando de manera electrónica aquellos libros y/o registros del Anexo Nº 4 por los cuales hubiera sido emitida la primera constancia de recepción. Artículo 6º.- DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Sustitúyase el numeral 7.1 del artículo 7º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 7º.- DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS 7.1 Para generar los Libros y/o Registros Electrónicos así como para registrar en ellos las actividades u operaciones del mes o ejercicio de la afiliación o de la incorporación al Sistema, según sea el caso, y por los meses o ejercicios siguientes, el Generador utilizará el PLE y enviará el Resumen del Libro y/o Registro teniendo en cuenta los plazos establecidos en el Anexo Nº 2 de la Resolución de Superintendencia Nº /SUNAT. Artículo 7º.- DE LA FORMA DE LLEVADO Sustitúyase el inciso f) del artículo 8º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 8º.- DE LA FORMA DE LLEVADO (...) f) Tratándose del Libro de Inventarios y Balances, éste deberá ser firmado por el Generador o su representante legal así como por el Contador Público Colegiado responsable de su elaboración. Para ello, cada uno utilizará su propio Código de Usuario y Clave SOL. Artículo 8º.- DE LA CONSERVACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Sustitúyase los dos primeros párrafos del numeral 10.2 del artículo 10º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 10º.- DE LA CONSERVACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS (...) 10.2 Los sujetos que sean incorporados al Sistema deberán conservar, por el mismo período de tiempo y en alguno de los medios señalados en el numeral anterior, un ejemplar de los libros y/o registros electrónicos en un establecimiento distinto al domicilio fiscal, cuya dirección deberá ser puesta en conocimiento de la SUNAT. Para dicho efecto, el sujeto incorporado al Sistema deberá ingresar a SUNAT Operaciones

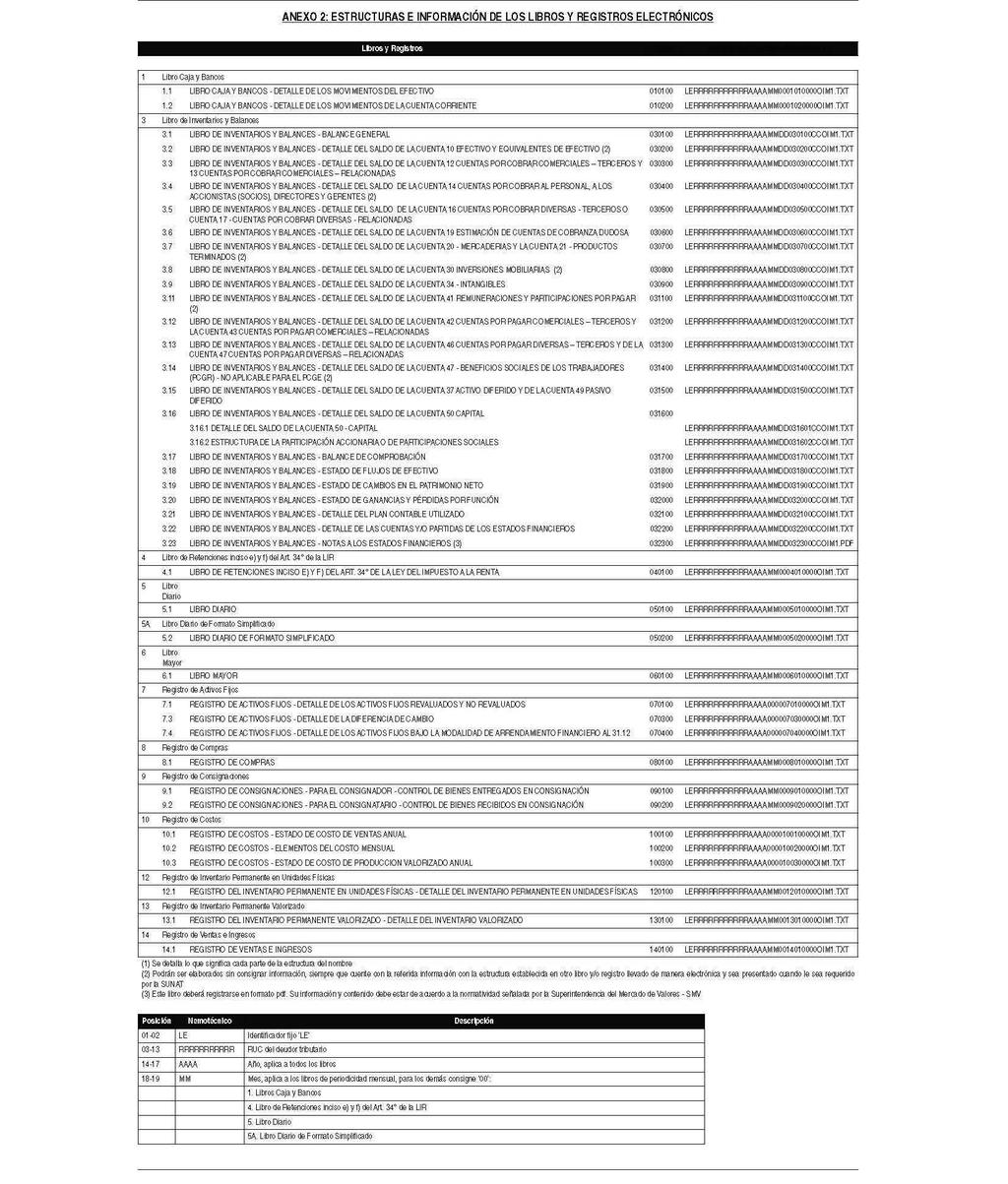

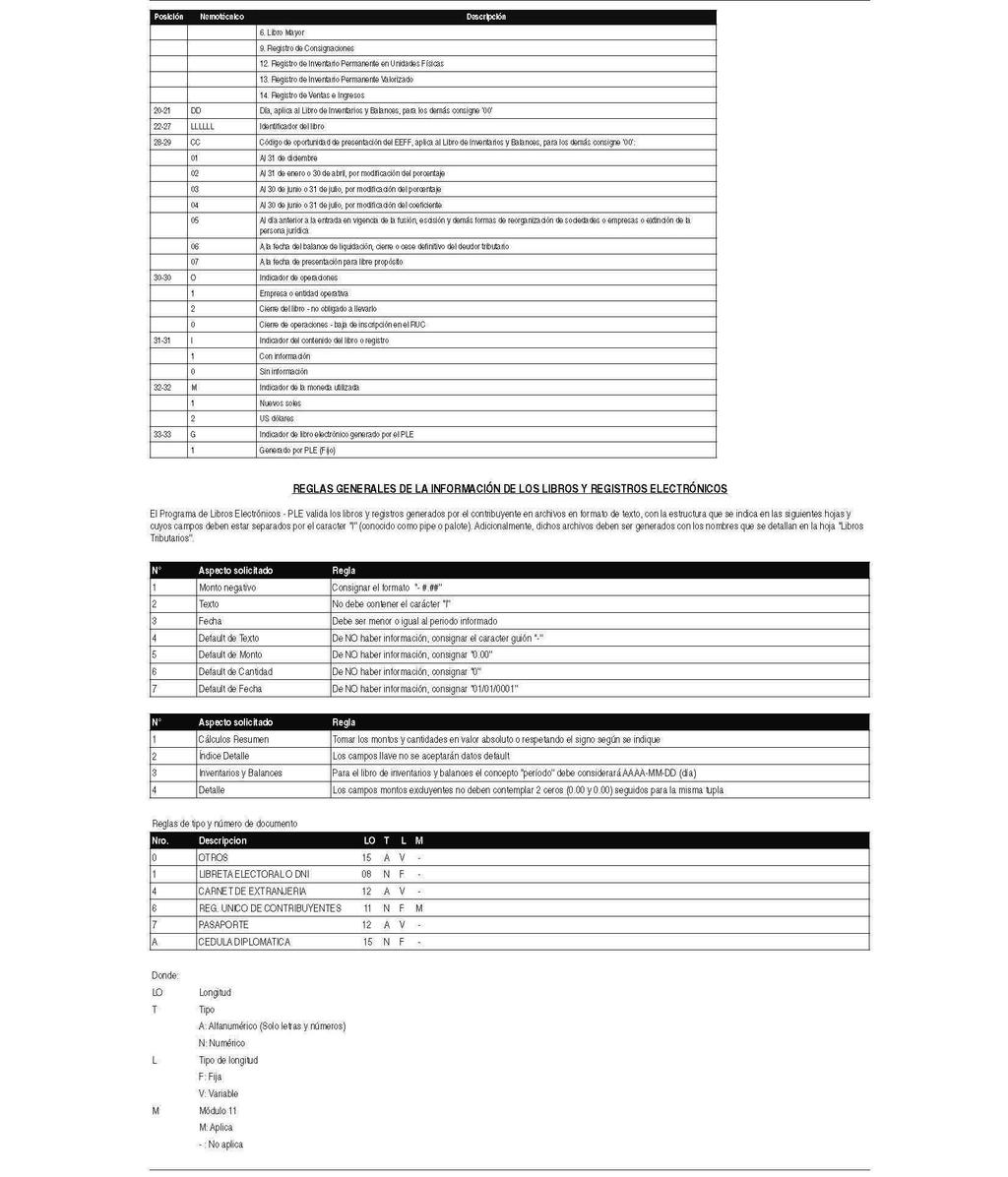

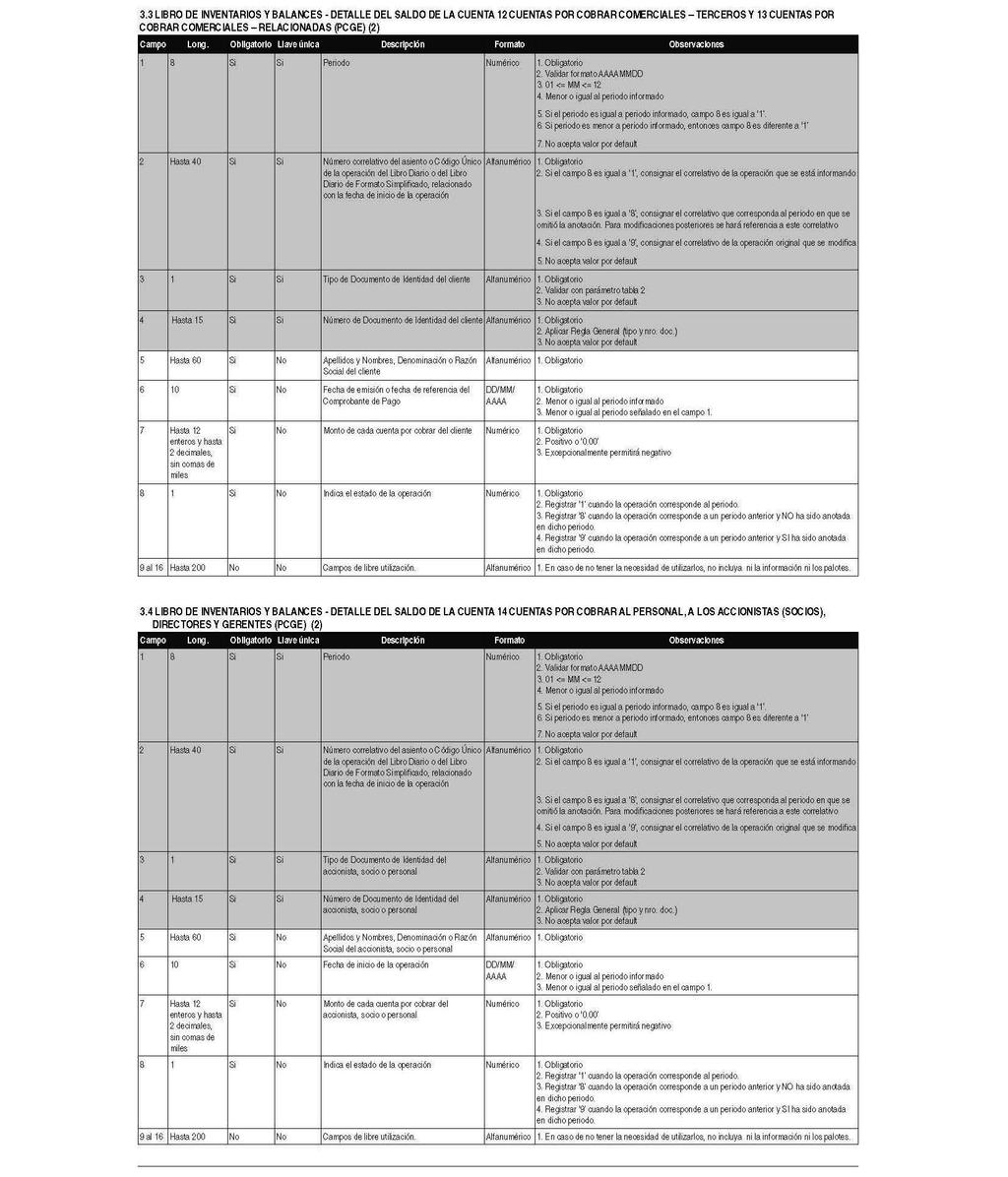

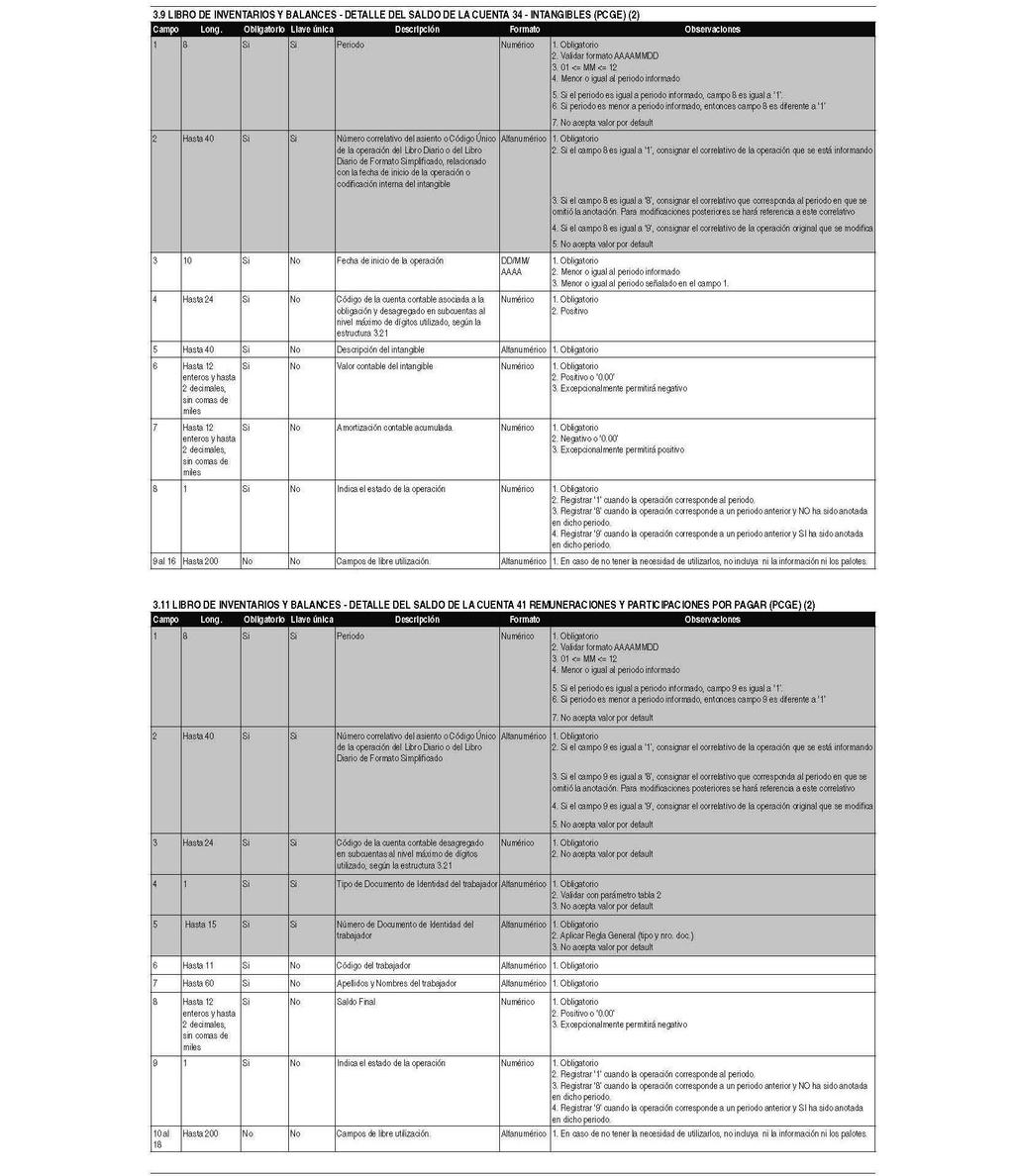

5 en Línea con el Código de Usuario y la Clave SOL, seleccionar la opción que prevea el sistema de la SUNAT y consignar los datos que se le solicite, antes de generar el primer libro o registro electrónico. Si con posterioridad a la afiliación al Sistema el Generador es incorporado a este deberá comunicar a la SUNAT la dirección del establecimiento donde conservará el ejemplar adicional de los libros y/o registros electrónicos para lo cual deberá ingresar a SUNAT Operaciones en Línea con el Código de Usuario y la Clave SOL, seleccionar la opción que prevea el sistema de la SUNAT y consignar los datos que se le solicite. La comunicación se deberá efectuar antes de generar el primer libro o registro electrónico que corresponda. Artículo 9º.- DE LOS PLAZOS MÁXIMOS DE ATRASO Y DE LA PÉRDIDA O DESTRUCCIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Sustitúyase los numerales 12.2 y 12.3 del artículo 12º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 12º.- DE LOS PLAZOS MÁXIMOS DE ATRASO Y DE LA PÉRDIDA O DESTRUCCIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS (...) 12.2 La comunicación de la pérdida o destrucción a que se refiere el numeral anterior sólo deberá ser efectuada, en el caso de los sujetos incorporados al Sistema, cuando se produzca la pérdida o destrucción por siniestro, asalto y otros, de sus Libros y/o Registros Electrónicos y de los ejemplares adicionales así como en el supuesto previsto en el quinto párrafo del numeral 10.2 del artículo 10º El plazo para rehacer los Libros y/o Registros Electrónicos establecido en la Resolución de Superintendencia Nº /SUNAT y normas modificatorias es de aplicación en el caso de los sujetos incorporados al Sistema, cuando se produzca la pérdida de dichos Libros y/o Registros Electrónicos y sus ejemplares adicionales así como en el supuesto previsto en el quinto párrafo del numeral 10.2 del artículo 10º. Artículo 10º.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS Sustitúyase los numerales 1.3, 2.1 y 11 del artículo 13º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por los siguientes textos: Artículo 13º.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS (...) 1. LIBRO CAJA Y BANCOS (...) 1.3 El Generador se encontrará exceptuado de llevar el Libro Caja y Bancos de acuerdo a lo establecido en la presente resolución o en la Resolución de Superintendencia Nº /SUNAT siempre que su información se encuentre contenida en el Libro Mayor. (...) 2. LIBRO DE INVENTARIOS Y BALANCES 2.1 Este libro deberá contener, al cierre de cada ejercicio gravable, la información establecida en el Anexo Nº 2.

6 El Libro de Inventarios y Balances podrá ser elaborado sin consignar información en los ítems 3.2, 3.4, 3.7, 3.8, 3.11 y 3.14 previstos en el Anexo Nº 2, siempre que se cuente con la referida información con la estructura establecida en dicho anexo en otro libro y/o registro llevado de manera electrónica y sea presentado cuando le sea requerido por la SUNAT. (...) 11. REGISTRO DE INVENTARIO PERMANENTE VALORIZADO Este libro deberá incluir mensualmente la información establecida en el Anexo Nº 2 por cada tipo de existencia, proveniente de la entrada y salida física de las mismas en cada almacén y sustentada en comprobantes de pago y/o documentos. Los Generadores que se encuentren obligados a llevar este registro y opten por hacerlo de manera electrónica, están exceptuados de llevar el Registro de Inventario Permanente en Unidades Físicas de acuerdo a lo establecido en la presente resolución o en la Resolución de Superintendencia Nº /SUNAT. Artículo 11º.- DEL ANEXO Nº 1 RELACIÓN DE LIBROS Y REGISTROS QUE PUEDEN SER LLEVADOS DE MANERA ELECTRÓNICA APROBADO POR LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Sustitúyase el Anexo Nº 1 Relación de Libros y Registros que pueden ser llevados de manera electrónica aprobado por la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el Anexo Nº 1 Relación de Libros y/o Registros que obligatoriamente deben ser llevados de manera electrónica que será publicado en SUNAT Virtual ( en la misma fecha en que se publique la presente resolución. Artículo 12º.- MODIFICACIÓN DEL ANEXO Nº 2 ESTRUCTURA E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS APROBADO POR LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Sustitúyase el Anexo Nº 2: Estructura e información de los Libros y/o Registros Electrónicos de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el Anexo Nº 2 que será publicado en SUNAT Virtual en la misma fecha en que se publique la presente resolución. El Anexo a que se refiere el párrafo anterior será utilizado a partir de la fecha en que se ponga a disposición el PLE Versión 3.0. Artículo 13º.- DE LA APROBACIÓN DEL ANEXO Nº 4 RELACIÓN DE LIBROS Y/O REGISTROS QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE MANERA ELECTRÓNICA Apruébese el Anexo Nº 4 Relación de Libros y/o Registros que pueden ser llevados voluntariamente de manera electrónica e incorpórese el mismo a la Resolución de Superintendencia Nº /SUNAT y normas modificatorias. Dicho anexo será publicado en SUNAT Virtual ( en la misma fecha en que se publique la presente resolución. Artículo 14º.- DE LA ÚNICA DISPOSICIÓN COMPLEMENTARIA TRANSITORIA DE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Sustitúyase el numeral 3 de la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: 3. A partir del 1 de enero de 2013, la afiliación al Sistema producida hasta el 31 de diciembre de 2012, determinará la obligación por parte del Generador de:

7 a) Llevar de manera electrónica, además del Registro de Ventas e Ingresos, el Registro de Compras. b) Llevar de manera electrónica, a partir del 1 de junio de 2013 los demás libros y/o registros del Anexo Nº 1. c) Continuar llevando de manera electrónica aquellos libros y/o registros contenidos en el Anexo Nº 4 por los que se hubiera emitido la primera constancia de recepción hasta el Para aplicar lo dispuesto en el artículo 6º respecto del Registro de Compras que se continuó llevando en forma manual o en hojas sueltas o continuas, se considerará como fecha de afiliación el 1 de enero de En el caso de los demás libros y/o registros del Anexo Nº 1, se considerará como fecha de afiliación el 1 de junio de DISPOSICIONES COMPLEMENTARIAS FINALES Primera.- DE LA APLICACIÓN DE LA ÚNICA DISPOSICIÓN COMPLEMENTARIA TRANSITORIA DE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Lo dispuesto en la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias seguirá siendo de aplicación a los sujetos no comprendidos en el anexo a que se refiere la Segunda Disposición Complementaria Final de la presente resolución. Segunda.- DE LA INCORPORACIÓN AL SISTEMA Incorpórese, a partir del 1 de enero de 2013, al Sistema de llevado de Libros y/o Registros Electrónicos a que se refiere la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, a los sujetos señalados en el anexo de la presente resolución. Excepcionalmente, la referida incorporación determinará la obligación por parte del Generador de: a) Llevar de manera electrónica el Registro de Ventas e Ingresos y el Registro de Compras a partir del 1 de enero de 2013 debiendo incluir en ellos lo que corresponda registrar a partir de la mencionada fecha. b) Llevar de manera electrónica los otros libros y/o registros incluidos en el Anexo Nº 1 de la Resolución de Superintendencia Nº /SUNAT modificado por la presente resolución a partir del 1 de junio de 2013, debiendo incluir en ellos lo que corresponda registrar a partir de la mencionada fecha. Para aplicar lo dispuesto en el artículo 6º respecto del Registro de Ventas e Ingresos y el Registro de Compras que se continuaron llevando en forma manual o en hojas sueltas o continuas, se considerará como fecha de incorporación el 1 de enero de 2013 y en el caso de los demás libros y/o registros del Anexo Nº 1, se considerará como fecha de afiliación el 1 de junio de Tercera.- DE LA APROBACIÓN DE LA NUEVA VERSIÓN DEL PLE Y DE SU OBTENCIÓN Y UTILIZACIÓN Apruébase el PLE versión 3.0, el cual estará a disposición de los interesados en SUNAT Virtual desde el 31 de diciembre de La SUNAT, a través de sus dependencias, facilitará la obtención del PLE a los deudores tributarios que no tuvieran acceso a la Internet. Con anterioridad a dicha fecha, se continuará utilizando el PLE versión 2.0. La versión 3.0 del PLE deberá ser utilizada a partir del 31 de diciembre de 2012 incluso para efectuar el registro de lo que correspondía anotar con anterioridad a dicha fecha y que se omitió registrar oportunamente.

8 Cuarta.- DEL REGISTRO DEL ESTADO DE GANANCIAS Y PÉRDIDAS A QUE SE REFIERE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT a) La anotación del estado de ganancias y pérdidas a que se refiere la Segunda Disposición Complementaria Transitoria de la Resolución de Superintendencia Nº /SUNAT o la anotación del estado de ganancias y pérdidas a que se refiere el artículo 4º de la citada resolución que corresponda a las Declaraciones presentadas desde la fecha de entrada en vigencia de la Resolución de Superintendencia Nº /SUNAT hasta la fecha de entrada en vigencia de la presente norma, deberá ser realizada en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT o, de ser el caso, en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT, en el plazo de un mes calendario computado desde la fecha de entrada en vigencia de la presente resolución. b) La anotación del estado de ganancias y pérdidas a que se refiere el artículo 4º de Resolución de Superintendencia Nº /SUNAT que corresponda a las Declaraciones presentadas a partir del día siguiente de la fecha de entrada en vigencia de la presente resolución, deberá ser realizada, en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT o, de ser el caso, en el Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT, en el plazo de un mes calendario computado desde el primer día del mes siguiente a la presentación de la Declaración. En el caso del Libro de Inventarios y Balances regulado por la Resolución de Superintendencia Nº /SUNAT, lo dispuesto en el párrafo anterior constituye una excepción a lo establecido en el numeral 7.3 del artículo 7º de esta última resolución. Para efecto de lo establecido en la presente disposición se entiende por Declaración a la definida como tal en el literal c) del artículo 1º de la Resolución de Superintendencia Nº /SUNAT. Quinta.- VIGENCIA La presente resolución entrará en vigencia a partir del día siguiente al de su publicación. DISPOSICIÓN COMPLEMENTARIA MODIFICATORIA Única.- DE LA FORMA DE LLEVADO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS REGULADOS EN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Sustitúyase el inciso e) del artículo 6º de la Resolución de Superintendencia Nº /SUNAT y normas modificatorias, por el siguiente texto: Artículo 6º.- FORMA DE LLEVADO (...) e) Tratándose del Libro de Inventarios y Balances, éste deberá ser firmado al cierre de cada período o ejercicio gravable, según corresponda, por el deudor tributario o su representante legal así como por el Contador Público Colegiado responsable de su elaboración. Regístrese, comuníquese y publíquese. TANIA QUISPE MANSILLA Superintendente Nacional

9 ANEXO: RELACIÓN DE SUJETOS OBLIGADOS A LLEVAR LOS LIBROS Y/O REGISTROS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 SUJETOS DESIGNADOS POR LA SUNAT COMO PRINCIPALES CONTRIBUYENTES ANEXO 1: RELACIÓN DE LIBROS Y/O REGISTROS QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 5 LIBRO DIARIO 5A LIBRO DIARIO DE FORMATO SIMPLIFICADO 6 LIBRO MAYOR 8 REGISTRO DE COMPRAS 14 REGISTRO DE VENTAS E INGRESOS ANEXO 4: RELACIÓN DE LIBROS Y/O REGISTROS QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 LIBRO CAJA Y BANCOS 3 LIBRO DE INVENTARIOS Y BALANCES 4 LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34 DE LA LEY DEL IMPUESTO A LA RENTA 7 REGISTRO DE ACTIVOS FIJOS 9 REGISTRO DE CONSIGNACIONES 10 REGISTRO DE COSTOS 12 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS 13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

Normas Legales del RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Normas Legales del 29.12.2013 54 58 20515288164 CORPORACION LIFE E.I.R.L. 59 20516115191 J.O OPERADOR LOGISTICO S.A.C. 60 20516781760 J & A IMPORTACIONES S.A.C 61 20518759079 CORPORACION HELEO SOCIEDAD

Normas Legales del 29.12.2013 54 58 20515288164 CORPORACION LIFE E.I.R.L. 59 20516115191 J.O OPERADOR LOGISTICO S.A.C. 60 20516781760 J & A IMPORTACIONES S.A.C 61 20518759079 CORPORACION HELEO SOCIEDAD

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

PROVEEDORES DE SERVICIOS ELECTRÓNICOS. Resolución de Superintendencia N /SUNAT. Fecha de publicación:

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP)

") Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07 RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 00200-2014/SUNAT/300000 Callao,

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07 RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 00200-2014/SUNAT/300000 Callao,

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Libros y Registros Contables. Vinculados a Asuntos Tributarios

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 118-2014-SUNAT/5D0000 MATERIA: Se consulta si, aun con la dación del Decreto Supremo N. 008-2011-EF, se mantiene vigente para los ejercicios gravables anteriores al 2011, el criterio contenido

INFORME N. 118-2014-SUNAT/5D0000 MATERIA: Se consulta si, aun con la dación del Decreto Supremo N. 008-2011-EF, se mantiene vigente para los ejercicios gravables anteriores al 2011, el criterio contenido

Ley N , Ley de Promoción de la Inversión en la Amazonía, publicada el , y normas modificatorias (en adelante, la Ley de Amazonía).

.") INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos Lima, 27 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 281-2016/SUNAT Que al amparo de las facultades

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos Lima, 27 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 281-2016/SUNAT Que al amparo de las facultades

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT APRUEBA LAS BASES PARA LA REALIZACIÓN DEL SORTEO DE COMPROBANTES DE PAGO A NIVEL NACIONAL

RESOLUCIÓN DE SUPERINTENDENCIA N 329-2015/SUNAT APRUEBA LAS BASES PARA LA REALIZACIÓN DEL SORTEO DE COMPROBANTES DE PAGO A NIVEL NACIONAL Lima, 27 de noviembre de 2015 CONSIDERANDO: Que el Decreto Legislativo

RESOLUCIÓN DE SUPERINTENDENCIA N 329-2015/SUNAT APRUEBA LAS BASES PARA LA REALIZACIÓN DEL SORTEO DE COMPROBANTES DE PAGO A NIVEL NACIONAL Lima, 27 de noviembre de 2015 CONSIDERANDO: Que el Decreto Legislativo

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

1. La renta generada por la enajenación posterior de los mencionados inmuebles se encuentra gravada con el Impuesto a la Renta?

INFORME N. 104-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de personas naturales no generadoras de rentas de tercera categoría, que, desde antes del 1.1.2004, han poseído de manera continua, pacífica

INFORME N. 104-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de personas naturales no generadoras de rentas de tercera categoría, que, desde antes del 1.1.2004, han poseído de manera continua, pacífica

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

Voces: Libros electrónicos ~ Registros electrónicos ~ Emisión electrónica ~ Registro de compra ~ Registro de venta ~ SLE-PLE ~ SLE-PORTAL

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 24 Agosto 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria adicional a la publicada en el Suplemento Mensual

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 24 Agosto 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria adicional a la publicada en el Suplemento Mensual

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Proyecto Libros y Comprobantes de Pago Electrónicos. LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

PROCEDIMIENTO Y SERVICIOS EN EL RNP VII PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE. Capítulo

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

REGLAMENTO DE LA ADMINISTRACIÓN Y REGISTRO DE LOS BIENES MUEBLES DE USO DEL MINISTERIO PÚBLICO

REGLAMENTO DE LA ADMINISTRACIÓN Y REGISTRO DE LOS BIENES MUEBLES DE USO DEL MINISTERIO PÚBLICO Aprobado por Resolución del Fiscal Nacional Nº 291 de 10 de octubre de 2002 Revisión 0 Vigencia: 18 de octubre

REGLAMENTO DE LA ADMINISTRACIÓN Y REGISTRO DE LOS BIENES MUEBLES DE USO DEL MINISTERIO PÚBLICO Aprobado por Resolución del Fiscal Nacional Nº 291 de 10 de octubre de 2002 Revisión 0 Vigencia: 18 de octubre

Se establecen disposiciones generales sobre los principios que rigen el contrato de seguro y las reglas de interpretación del mismo.

Lima, noviembre de 2012 Ley N 29946 Ley del Contrato de Seguro La presente Ley se aplica a todas las clases de seguro y tiene carácter imperativo, salvo que admita expresamente lo contario. No obstante,

Lima, noviembre de 2012 Ley N 29946 Ley del Contrato de Seguro La presente Ley se aplica a todas las clases de seguro y tiene carácter imperativo, salvo que admita expresamente lo contario. No obstante,

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

Ley Nacional Nº Ley de Inversiones Extranjeras. Texto Ordenado por Ley y modificatorias

Ley Nacional Nº 21382 Ley de Inversiones Extranjeras Texto Ordenado por Ley 21382 y modificatorias Decreto Reglamentario 1853/93 del 02 de septiembre de 1993 Artículo 1. Los inversores extranjeros que

Ley Nacional Nº 21382 Ley de Inversiones Extranjeras Texto Ordenado por Ley 21382 y modificatorias Decreto Reglamentario 1853/93 del 02 de septiembre de 1993 Artículo 1. Los inversores extranjeros que

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Libros y Registros Electrónicos - PLE

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO SUPREMO N MINCETUR

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº La Paz, 10 de abril de 2013

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0012-13 La Paz, 10 de abril de 2013 CONSIDERANDO: Que la Ley N 2492 de 2 de agosto de 2003, Código Tributario

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0012-13 La Paz, 10 de abril de 2013 CONSIDERANDO: Que la Ley N 2492 de 2 de agosto de 2003, Código Tributario

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

2. Descripción de Oficinas Para efecto de lo dispuesto en el presente Reglamento se establecen los siguientes tipos de oficinas:

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

ARA Contadores Públicos

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

RESOLUCIÓN MINISTERIAL Nº SA/DM

RESOLUCIÓN MINISTERIAL Nº 1182-2003-SA/DM Lima, 17 de Noviembre del 2003 Vista la propuesta de la Oficina General de Cooperación Internacional y el Oficio Nº 2225-2003-OGAJ/MINSA de la Oficina General

RESOLUCIÓN MINISTERIAL Nº 1182-2003-SA/DM Lima, 17 de Noviembre del 2003 Vista la propuesta de la Oficina General de Cooperación Internacional y el Oficio Nº 2225-2003-OGAJ/MINSA de la Oficina General

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

Bogotá, D. C., martes, 21 de junio de Dirección de Impuestos y Aduanas Nacionales

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de

Decreto 344/008 de") IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

- Reglamento de la LIR, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias (en adelante, el Reglamento ).

.") INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas