CPC Leopoldo A. Núñez G.

|

|

|

- Guillermo Ortega Soler

- hace 7 años

- Vistas:

Transcripción

1 CPC Leopoldo A. Núñez G.

2

3 Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información contable previstas en el Código Fiscal de la Federación, se estará a lo siguiente: IV. Para los efectos de lo dispuesto por el artículo 28 fracción IV del Código Fiscal de la Federación, el ingreso de la información contable a través de la página de Internet del Servicio de Administración Tributaria deberá realizarse a partir del año 2015, de conformidad con el calendario que para tal efecto establezca dicho órgano desconcentrado mediante reglas de carácter general.

4 ARTÍCULO 28 DEL CÓDIGO FISCAL DE LA FEDERACIÓN Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones, y la que obliguen otras leyes; en el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad.

5

6 II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria.

7 III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente.

8 IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto.

9 Artículo 33 RCFF.- Para los efectos del artículo 28, fracciones I y II del Código, se estará a lo siguiente:

10 B. Los registros o asientos contables deberán: I. Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad; II. Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final. Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente;

11 III. Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate; IV. Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción; V. Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas; VI. Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados; VII. Relacionar los estados de posición financiera con las cuentas de cada operación;

12 Artículo 34 RCFF.- Para los efectos del artículo 28, fracción III del Código, el contribuyente deberá conservar y almacenar como parte integrante de su contabilidad toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa sus datos contables y los diagramas del mismo, poniendo a disposición de las Autoridades Fiscales el equipo y sus operadores para que las auxilien cuando éstas ejerzan sus facultades de comprobación y, en su caso, deberá cumplir con las normas oficiales mexicanas correspondientes vinculadas con la generación y conservación de documentos electrónicos. El contribuyente que se encuentre en suspensión de actividades deberá conservar su contabilidad en el último domicilio que tenga manifestado en el registro federal de contribuyentes y, si con posterioridad desocupa el domicilio consignado ante el referido registro, deberá presentar el aviso de cambio de domicilio fiscal, en el cual deberá conservar su contabilidad durante el plazo que establece el artículo 30 del Código. Los contribuyentes podrán optar por respaldar y conservar su información contable en discos ópticos o en cualquier otro medio electrónico que mediante reglas de carácter general autorice el Servicio de Administración Tributaria.

13 Artículo 81. Son infracciones relacionadas con la obligación de pago de las contribuciones, así como de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias: XXV. No dar cumplimiento a lo dispuesto en el artículo 28, fracción I de este Código, o que los controles volumétricos presenten alguna de las inconsistencias en su funcionamiento y medición que el Servicio de Administración Tributaria defina mediante reglas de carácter general.

14 Artículo 82. A quien cometa las infracciones relacionadas con la obligación de presentar declaraciones, solicitudes, documentación, avisos o información y con la expedición de comprobantes fiscales digitales por Internet o de constancias, a que se refiere el artículo 81 de este Código, se impondrán las siguientes multas: XXV. De $27, a $48,440.00, para la establecida en la fracción XXV. En el caso de reincidencia, la sanción consistirá en la clausura del establecimiento del contribuyente, por un plazo de 3 a 15 días. Para determinar dicho plazo, las autoridades fiscales tomarán en consideración lo previsto por el artículo 75 de este Código.

15 Artículo 83. Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación o de las facultades previstas en el artículo 22 de este Código, las siguientes: III. Llevar la contabilidad en forma distinta a como las disposiciones de este Código o de otras leyes señalan; llevarla en lugares distintos a los señalados en dichas disposiciones.

16 Artículo 84.- A quien cometa las infracciones relacionadas con la obligación de llevar contabilidad a que se refiere el Artículo 83, se impondrán las siguientes sanciones: II. De $ a $5,980.00, a las establecidas en las fracciones II y III.

17 Generar los archivos xml con el detalle de la contabilidad electrónica conforme a lo establecido en el Anexo 24 de la Segunda resolución de modificaciones a la Resolución Miscelánea Fiscal 2014, comprime cada archivo en zip y cumple con la nomenclatura establecida.

18

19 I. Catálogo de cuentas utilizado en el periodo II. Balanza de comprobación III. Información de las pólizas

20 I Para los efectos del artículo 33 del Reglamento del CFF, los contribuyentes obligados a llevar contabilidad estarán a lo siguiente: I. Los papeles de trabajo relativos al cálculo de la deducción de inversiones, relacionándola con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, son parte de la contabilidad. II. El registro de los asientos contables establecido en la fracción I Apartado B, se podrá efectuar dentro del mes siguiente a la fecha en que se realicen las actividades respectivas. III. En caso de no contar con la información que permita identificar el medio de pago, se podrá incorporar en los registros, la expresión NA, en lugar de señalar la forma de pago a que se refiere la fracción XIII del Apartado B, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda. En los casos en que la fecha de emisión de los CFDI sea distinto a la realización de la póliza contable, el contribuyente podrá considerar como cumplida la obligación si la diferencia en días no es mayor al plazo previsto en la fracción II de la presente regla.

21 La entrega de la información es a través del Buzón Tributario, en el apartado Contabilidad electrónica; el envío debe hacerse con firma electrónica.

22 CPC Leopoldo A. Núñez G.

23

24 Obligaciones: 1. Revisar al menos una vez a la semana el Buzón Tributario; 2. Integrar las pólizas y demás registros contables y sus soportes documentales.; 3. Atender de manera obligatoria todos los requerimientos de información que nos notifique el SAT; 4. Convertir la contabilidad como actualmente se tiene, al formato XML y enviarla al SAT ; 5. Tenemos que mandar al SAT si éste así nos lo requiere, contratos u otros documentos que sean parte de la contabilidad y que pueden contener información confidencial; 6. Todos los documentos contables y pruebas que mandemos al SAT, deberán estar digitalizados y enviados bajo el formato XML, para ser reconocidos y aceptados por el SAT como una prueba válida a favor de los contribuyentes; 7. Medios de defensa contra actos del SAT, se presentan por esta vía. (Juicio de Revocación en línea); 8. Revisar con mucho escrutinio la contabilidad de manera mensual, antes de enviarla al SAT vía el Buzón Tributario; ya que será complicado justificarle al SAT ajustes por correcciones derivadas de errores de cálculo o malas interpretaciones de las leyes fiscales; 9. Revisar al menos una vez al mes las listas que emita el SAT en su portal, en relación con contribuyentes que estén en los supuestos que marca el Art. 69-B del CFF, relativa a CDFI s que han sido declarados nulos para efectos fiscales; (Listas Negras);

25

26

27 CPC Leopoldo Antonio Núñez González Cel Tel CPC Leopoldo A. Núñez G.

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Contabilidad Electrónica. Agosto 2014

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

TIMBRADO DE LOS ESTADOS FINANCIEROS Y DE LA CONTABILIDAD. CPC. y MI. José Luis Castro Peralta

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Del Objeto de los Lineamientos

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

Att. Usuarios Microsoft Dynamics SL. Consideraciones

Att. Usuarios Microsoft Dynamics SL Se les informa que debido al Nuevo Reglamento del Código Fiscal de la Federación publicado en el Diario de la Federación el pasado 2 de Abril de 2014. Business Concepts

Att. Usuarios Microsoft Dynamics SL Se les informa que debido al Nuevo Reglamento del Código Fiscal de la Federación publicado en el Diario de la Federación el pasado 2 de Abril de 2014. Business Concepts

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT. C.P. Sergio Guzmán Reyes

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

Contabilidad Electrónica en Microsip.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

REQUERIMIENTOS DEL SISTEMA CONTABLE (REGLA I.2.8.6 RMF 2014)

") A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Preguntas Frecuentes Normativas para el Dictamen Fiscal

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Aspectos Relevantes en relación con la obligación de llevar Contabilidad

Aspectos Relevantes en relación con la obligación de llevar Contabilidad Como recordarán para el ejercicio del 2014 se realizaron diversas modificaciones al Código Fiscal de la Federación (CFF), dentro

Aspectos Relevantes en relación con la obligación de llevar Contabilidad Como recordarán para el ejercicio del 2014 se realizaron diversas modificaciones al Código Fiscal de la Federación (CFF), dentro

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO)

") MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada.

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Bienvenidos. GVA Consultoría y Capacitación SC. CONTPAQi y los procesos correctos para cumplir ante el SAT. CP Víctor H Castañeda

1 Bienvenidos GVA Consultoría y Capacitación SC CONTPAQi y los procesos correctos para cumplir ante el SAT 2 Objetivos: Dar a conocer a los participantes todos los elementos que necesitan para cumplir

1 Bienvenidos GVA Consultoría y Capacitación SC CONTPAQi y los procesos correctos para cumplir ante el SAT 2 Objetivos: Dar a conocer a los participantes todos los elementos que necesitan para cumplir

Nuevas funciones y características de Aspel-COI 7.0 en versión original

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

5º. Aniversario de lanomina.com.mx. Y cómo está el timbrado para 2015?

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

MODERNIZACION DE LOS PROCESOS DE LA AGAFF

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

NOTA INFORMATIVA CARTA INVITACÓN

NOTA INFORMATIVA CARTA INVITACÓN Estimados clientes y amigos: Nos permitimos informales que el Servicio de Administración Tributaria como parte de su estrategia para recaudar y combatir la informalidad,

NOTA INFORMATIVA CARTA INVITACÓN Estimados clientes y amigos: Nos permitimos informales que el Servicio de Administración Tributaria como parte de su estrategia para recaudar y combatir la informalidad,

Temario. ü ü. ü ü ü ü. ü ü ü ü

Presenta curso de 1 Temario ü ü ü ü ü ü ü ü ü ü Obligación de llevar Contabilidad. Alcance del concepto de Contabilidad / Integración de la Contabilidad (concepto, documentos, información, sistemas). Requisitos

Presenta curso de 1 Temario ü ü ü ü ü ü ü ü ü ü Obligación de llevar Contabilidad. Alcance del concepto de Contabilidad / Integración de la Contabilidad (concepto, documentos, información, sistemas). Requisitos

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

AGENDA DEL DÍA PRIMERA PARTE

PRIMERA PARTE AGENDA DEL DÍA! Marco Tributario de la Contabilidad Electrónica Código Fiscal de la Federación 2014. Nuevo Reglamento del Código Fiscal de la Federación 2014. Reglas aplicables de la Resolución

PRIMERA PARTE AGENDA DEL DÍA! Marco Tributario de la Contabilidad Electrónica Código Fiscal de la Federación 2014. Nuevo Reglamento del Código Fiscal de la Federación 2014. Reglas aplicables de la Resolución

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

D E C R E T O. La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

PUBLICADO EN LA GACETA OFICIAL DEL ESTADO NÚMERO 38 DE FECHA 21 DE FEBRERO 2003.

PUBLICADO EN LA GACETA OFICIAL DEL ESTADO NÚMERO 38 DE FECHA 21 DE FEBRERO 2003. GOBIERNO DEL ESTADO PODER EJECUTIVO Al margen un sello que dice: Estados Unidos Mexicanos. Gobernador del Estado de Veracruz-Llave.

PUBLICADO EN LA GACETA OFICIAL DEL ESTADO NÚMERO 38 DE FECHA 21 DE FEBRERO 2003. GOBIERNO DEL ESTADO PODER EJECUTIVO Al margen un sello que dice: Estados Unidos Mexicanos. Gobernador del Estado de Veracruz-Llave.

Contabilidad Electrónic a Solución. par a cumplimiento d e la miscelánea Fiscal Anexo 24. C o n tabilidad Ele c t rónica. areconsulting.

Contabilidad Electrónic a Solución par a cumplimiento d e la miscelánea Fiscal Anexo 24 C o n tabilidad Ele c t rónica areconsulting.com + 52( 771 ) 257 02 50 Para dar cumplimiento formal al ingreso mensual

Contabilidad Electrónic a Solución par a cumplimiento d e la miscelánea Fiscal Anexo 24 C o n tabilidad Ele c t rónica areconsulting.com + 52( 771 ) 257 02 50 Para dar cumplimiento formal al ingreso mensual

Contabilidad Electrónica una realidad inminente?

www.cade.com.mx Contabilidad Electrónica una realidad inminente? Contabilidad electrónica: Antecedentes Uso de las NTIC a nivel nacional. La Factura Electrónica vigente desde 2004 y específicamente el

www.cade.com.mx Contabilidad Electrónica una realidad inminente? Contabilidad electrónica: Antecedentes Uso de las NTIC a nivel nacional. La Factura Electrónica vigente desde 2004 y específicamente el

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Taller práctico para enviar la contabilidad electrónica al SAT

Taller práctico para enviar la contabilidad electrónica al SAT Taller práctico para enviar la contabilidad electrónica al SAT Duración: 5 horas INDISPENSABLE LAPTOP No te compliques en enviar tu contabilidad

Taller práctico para enviar la contabilidad electrónica al SAT Taller práctico para enviar la contabilidad electrónica al SAT Duración: 5 horas INDISPENSABLE LAPTOP No te compliques en enviar tu contabilidad

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

Consultas de clasificación arancelaria de mercancías

Consultas de clasificación arancelaria de mercancías Cumplir nos beneficia a todos 2010 sat.gob.mx gobiernofederal.gob.mx Consulta de clasificación arancelaría de mercancías El Servicio de Administración

Consultas de clasificación arancelaria de mercancías Cumplir nos beneficia a todos 2010 sat.gob.mx gobiernofederal.gob.mx Consulta de clasificación arancelaría de mercancías El Servicio de Administración

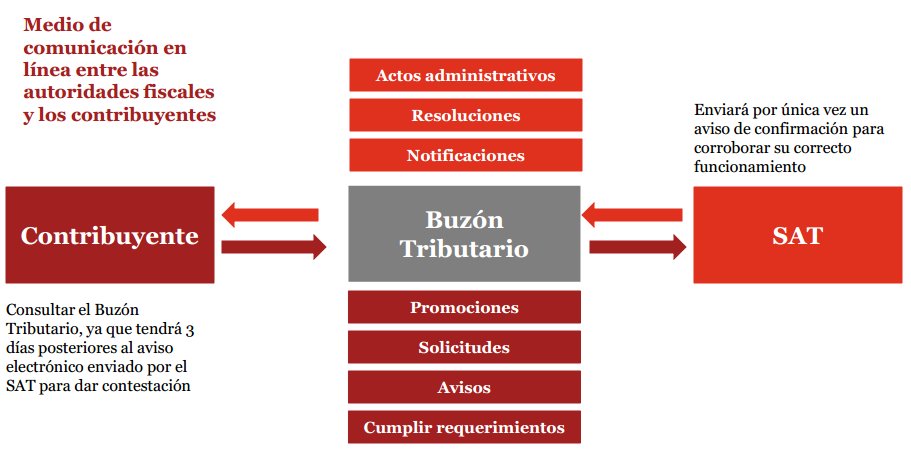

El buzón tributario, la contabilidad electrónica y sus riesgos legales.

El buzón tributario, la contabilidad electrónica y sus riesgos legales. A partir del 1ro. de julio del año en curso, el Servicio de Administración Tributaria (SAT), iniciará con el proceso de envío de

El buzón tributario, la contabilidad electrónica y sus riesgos legales. A partir del 1ro. de julio del año en curso, el Servicio de Administración Tributaria (SAT), iniciará con el proceso de envío de

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014 Acerca Oferta Fundamentos Plataforma Funcionalidad Preguntas Acerca de Axentit Oferta Introducción Contabilidad Electrónica La Contabilidad Electrónica

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014 Acerca Oferta Fundamentos Plataforma Funcionalidad Preguntas Acerca de Axentit Oferta Introducción Contabilidad Electrónica La Contabilidad Electrónica

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

ELEMENTOS A CONSIDERAR EN UNA AUDITORIA ADUANERA y MANIFIESTO DE VALOR

ELEMENTOS A CONSIDERAR EN UNA AUDITORIA ADUANERA y MANIFIESTO DE VALOR Material del Participante OBJETIVO GENERAL El participante podrá determinar cuáles son los aspectos más importantes a considerar al

ELEMENTOS A CONSIDERAR EN UNA AUDITORIA ADUANERA y MANIFIESTO DE VALOR Material del Participante OBJETIVO GENERAL El participante podrá determinar cuáles son los aspectos más importantes a considerar al

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

El uso obligatorio de los Comprobantes Fiscales Digitales

El uso obligatorio de los Comprobantes Fiscales Digitales» por Internet conocidos por su acrónimo como (CFDI), ha generado un nuevo paradigma respecto a la forma en que se venía facturando la enajenación

El uso obligatorio de los Comprobantes Fiscales Digitales» por Internet conocidos por su acrónimo como (CFDI), ha generado un nuevo paradigma respecto a la forma en que se venía facturando la enajenación

CONTABILIDAD ELECTRÓNICA

CONTABILIDAD ELECTRÓNICA EXPOSITORES: DR. MANUEL BARRERA CHACÓN LIC. Y M.D.F. JOSÉ LUIS RENTERÍA SALGADO C.P.C. Y M.D.F. MANUEL BARRERA CERVANTES CONTABILIDAD PARA EFECTOS FISCALES Con la reforma hacendaría

CONTABILIDAD ELECTRÓNICA EXPOSITORES: DR. MANUEL BARRERA CHACÓN LIC. Y M.D.F. JOSÉ LUIS RENTERÍA SALGADO C.P.C. Y M.D.F. MANUEL BARRERA CERVANTES CONTABILIDAD PARA EFECTOS FISCALES Con la reforma hacendaría

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica. C.P.C. Claudia Cantellano Cruz

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica C.P.C. Claudia Cantellano Cruz Que integra la contabilidad! Catálogo de cuentas! Los registros o asientos contables,! Pólizas!

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica C.P.C. Claudia Cantellano Cruz Que integra la contabilidad! Catálogo de cuentas! Los registros o asientos contables,! Pólizas!

Seguridad y Cumplimiento para preparar la Contabilidad Electrónica Fiscal

Seguridad y Cumplimiento para preparar la Contabilidad Electrónica Fiscal Contabilidad Fiscal Electrónica Las nuevas disposiciones fiscales sobre la contabilidad electrónica obligan a ciertos contribuyentes

Seguridad y Cumplimiento para preparar la Contabilidad Electrónica Fiscal Contabilidad Fiscal Electrónica Las nuevas disposiciones fiscales sobre la contabilidad electrónica obligan a ciertos contribuyentes

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

Solicitud de registro del despacho de mercancías de las empresas

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

Nuevas reglas para contabilidad electrónica

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

Registros contables. En cuanto a traspasos de libro diario a mayor, debe seguirse el siguiente procedimiento:

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Precisiones sobre la integración y fechas de presentación para personas morales y físicas

6 de agosto de 2014 Folio No. : 58/2013-2014 Asunto: Contabilidad en medios electrónicos Precisiones sobre la integración y fechas de presentación para personas morales y físicas A LOS CUERPOS DIRECTIVOS

6 de agosto de 2014 Folio No. : 58/2013-2014 Asunto: Contabilidad en medios electrónicos Precisiones sobre la integración y fechas de presentación para personas morales y físicas A LOS CUERPOS DIRECTIVOS

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

VALVULAS Y RECUBRIMIENTOS INDUSTRIALES, S.A. DE C.V. CON DOMICILIO EN PRIVADA DE MORELOS No. 4-B COL. ACOLMAN C.P ACOLMAN, ESTADO DE MEXICO

VALVULAS Y RECUBRIMIENTOS INDUSTRIALES, S.A. DE C.V. CON DOMICILIO EN PRIVADA DE MORELOS No. 4-B COL. ACOLMAN C.P. 55870 ACOLMAN, ESTADO DE MEXICO Es el responsable del tratamiento legitimo, controlado

VALVULAS Y RECUBRIMIENTOS INDUSTRIALES, S.A. DE C.V. CON DOMICILIO EN PRIVADA DE MORELOS No. 4-B COL. ACOLMAN C.P. 55870 ACOLMAN, ESTADO DE MEXICO Es el responsable del tratamiento legitimo, controlado

PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana. Introducción

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para Compilación de criterios normativos. Contenido. A.

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para 2015 Compilación de criterios normativos Contenido APARTADOS: 1/CFF/N a 26/CFF/N 27/CFF/N A. Criterios del CFF Devoluciones indebidas, al

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para 2015 Compilación de criterios normativos Contenido APARTADOS: 1/CFF/N a 26/CFF/N 27/CFF/N A. Criterios del CFF Devoluciones indebidas, al

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Sobre el particular, procede esta Entidad a efectuar el análisis de su consulta en el mismo orden planteado, conforme a las siguientes precisiones:

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

INSTITUTO DE ESTUDIOS Y DIVULGACION SOBRE MIGRACION, A.C. Estado de Flujos de Efectivo AI 31 de diciembre de 2013 Actividades de operacion: Utilidad antes de impuestos a la utilidad Partidas relacionadas

INSTITUTO DE ESTUDIOS Y DIVULGACION SOBRE MIGRACION, A.C. Estado de Flujos de Efectivo AI 31 de diciembre de 2013 Actividades de operacion: Utilidad antes de impuestos a la utilidad Partidas relacionadas

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

4.- IMPORTANCIA DE LA CONTABILIDAD

4.- IMPORTANCIA DE LA CONTABILIDAD EL SECRETO DEL CAMBIO ES ENFOCAR TODA TU ENERGIA, NO EN LUCHAR CONTRA LO VIEJO SINO EN CONSTRUIR LO NUEVO. SOCRATES ANTECEDENTES E INTRODUCCIÓN: La historia del hombre

4.- IMPORTANCIA DE LA CONTABILIDAD EL SECRETO DEL CAMBIO ES ENFOCAR TODA TU ENERGIA, NO EN LUCHAR CONTRA LO VIEJO SINO EN CONSTRUIR LO NUEVO. SOCRATES ANTECEDENTES E INTRODUCCIÓN: La historia del hombre

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

ANEXO ÚNICO. 2. Para los efectos de los presentes Lineamientos se entenderá por:

ANEXO ÚNICO LINEAMIENTOS PARA EL EJERCICIO DEL DERECHO QUE TIENEN LOS OTRORA PARTIDOS POLÍTICOS NACIONALES PARA OPTAR POR EL REGISTRO COMO PARTIDO POLÍTICO LOCAL ESTABLECIDO EN EL ARTÍCULO 95, PÁRRAFO

ANEXO ÚNICO LINEAMIENTOS PARA EL EJERCICIO DEL DERECHO QUE TIENEN LOS OTRORA PARTIDOS POLÍTICOS NACIONALES PARA OPTAR POR EL REGISTRO COMO PARTIDO POLÍTICO LOCAL ESTABLECIDO EN EL ARTÍCULO 95, PÁRRAFO

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras